Taille et Part du Marché de l'Entreposage 3PL aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 72.70 Milliards de dollars |

| Taille du Marché (2026) | 76.78 Milliards de dollars |

| Taille du Marché (2031) | 99.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Entreposage 3PL aux États-Unis par Mordor Intelligence

La taille du marché de l'entreposage 3PL aux États-Unis était évaluée à 72,70 milliards USD en 2025 et devrait croître de 76,78 milliards USD en 2026 pour atteindre 99,60 milliards USD d'ici 2031, à un CAGR de 5,34 % durant la période de prévision 2026-2031.

Le marché de l'entreposage 3PL aux États-Unis est en expansion parce que les expéditeurs transfèrent des actifs d'entrepôt fixes vers des contrats à coût variable capables d'absorber les fluctuations tarifaires, l'évolution des routes d'approvisionnement et les attentes croissantes en matière d'exécution rapide. Ce changement s'opère en même temps que les chaînes d'approvisionnement manufacturières se rapprochent des États-Unis, ce qui accroît le besoin d'espaces à proximité des frontières et de stocks tampons intérieurs. Les opérateurs du commerce électronique développent également des réseaux d'exécution plus denses, et Prologis a indiqué que les locataires du commerce électronique devraient représenter une part plus importante des nouvelles locations d'entrepôts en 2026 qu'en 2025. Le taux d'inoccupation national a atteint 7,0 % au premier trimestre 2026, en baisse de 10 points de base par rapport au pic de fin 2025, tandis que l'absorption nette a progressé à 40 millions de pieds carrés au cours du trimestre, indiquant un marché qui dépasse la correction de suroffre observée en 2024. À mesure que la contraction des capacités, les dépenses d'automatisation et les flux de fret liés à la délocalisation à proximité convergent, le marché de l'entreposage 3PL aux États-Unis entre dans une phase où la capacité opérationnelle compte autant que l'empreinte d'entrepôt.

Principaux Enseignements du Rapport

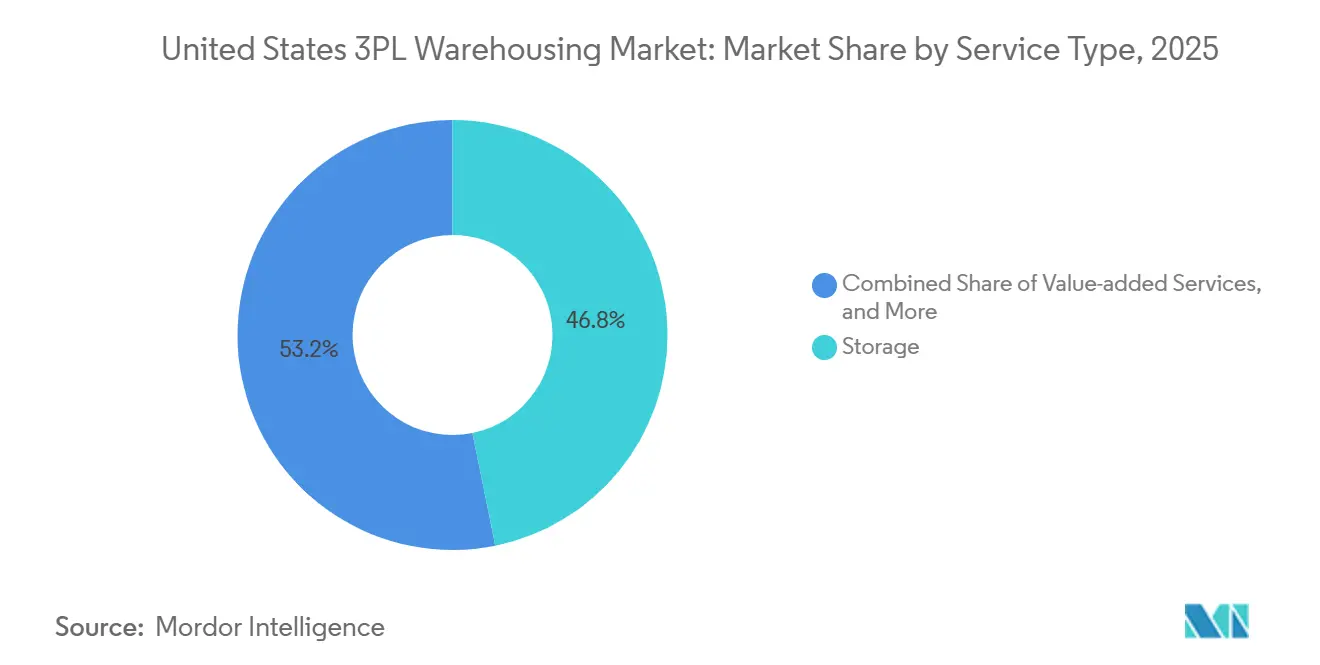

- Par type de service, le stockage représentait 46,81 % de la taille du marché de l'entreposage 3PL aux États-Unis en 2025, tandis que les services à valeur ajoutée et autres devraient se développer à 8,18 % jusqu'en 2031.

- Par type d'entrepôt, l'entreposage partagé général ou multi-clients représentait 49,32 % de la part du marché de l'entreposage 3PL aux États-Unis en 2025, tandis que l'entreposage sous contrat dédié devrait croître à 7,35 % jusqu'en 2031.

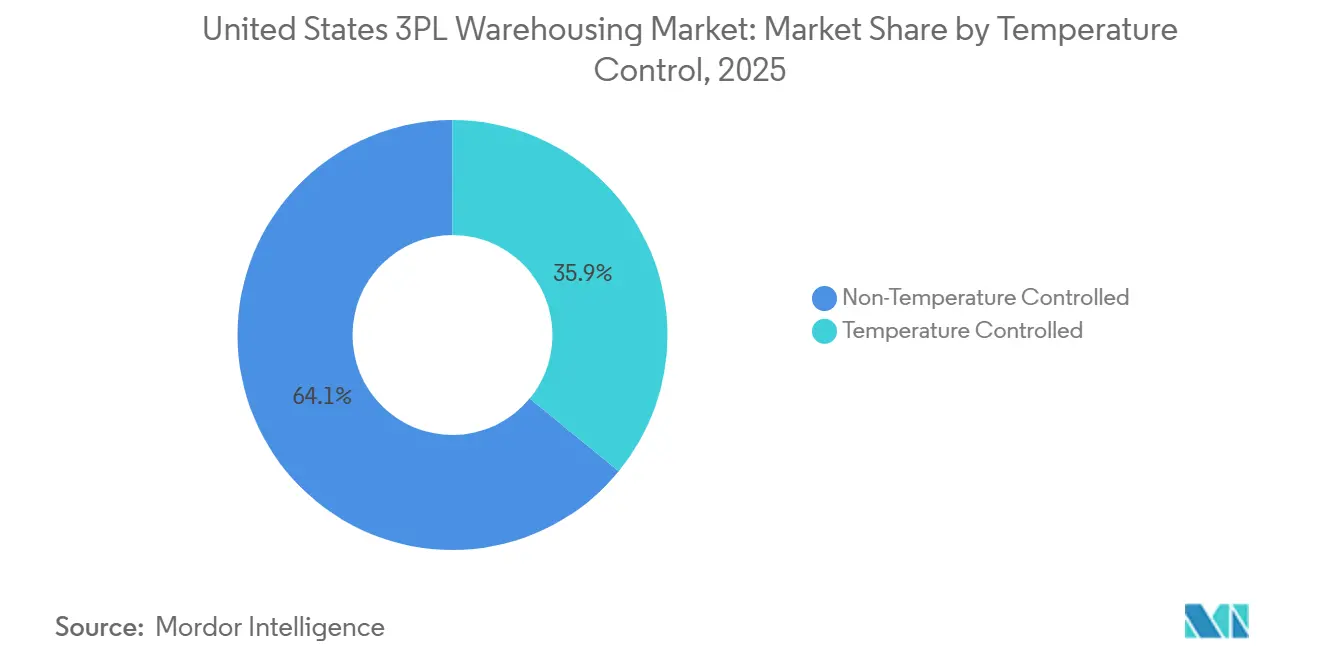

- Par contrôle de température, l'entreposage sans contrôle de température représentait 64,07 % de la part du marché de l'entreposage 3PL aux États-Unis en 2025, tandis que l'entreposage avec contrôle de température devrait se développer à 9,06 % jusqu'en 2031.

- Par adoption technologique, les installations semi-automatisées représentaient 52,14 % de la taille du marché de l'entreposage 3PL aux États-Unis en 2025, tandis que l'entreposage entièrement automatisé devrait croître à 11,02 % jusqu'en 2031.

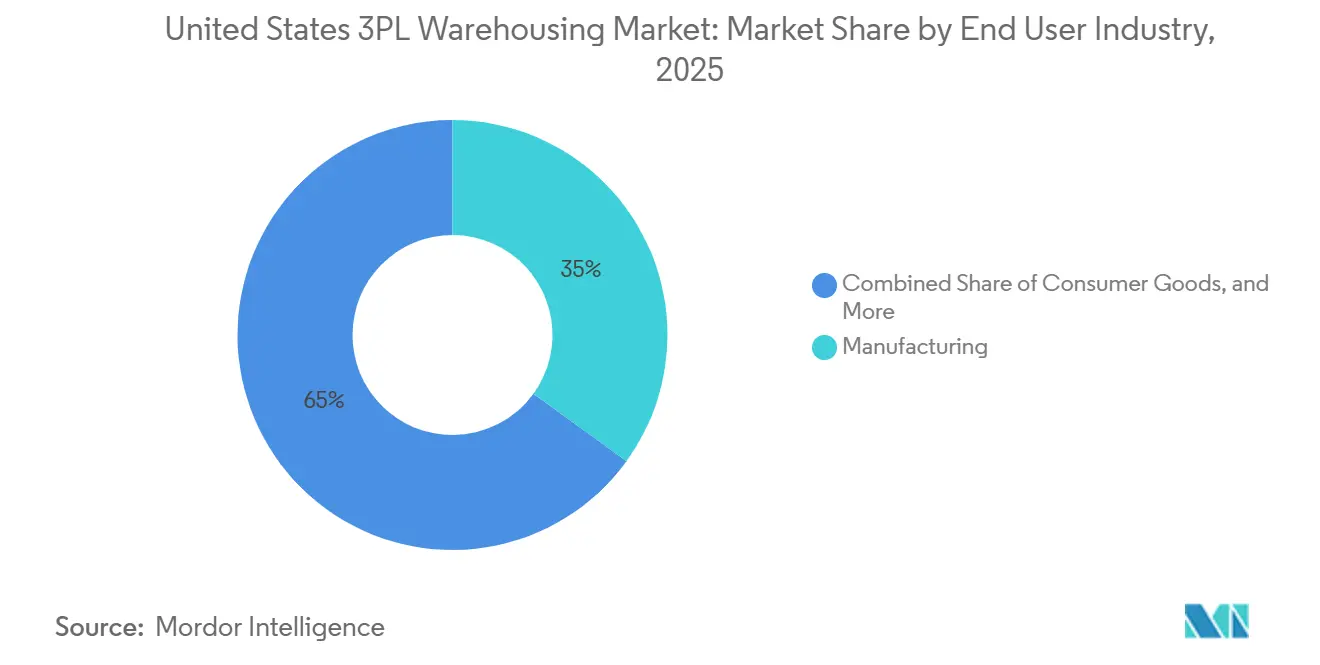

- Par utilisateur final, la fabrication représentait 34,95 % de la part du marché de l'entreposage 3PL aux États-Unis en 2025, tandis que la santé et la pharmacie devraient se développer à un CAGR de 8,48 % jusqu'en 2031.

- Par géographie, l'Ouest représentait 26,6 % de l'entreposage 3PL aux États-Unis en 2025, tandis que le Sud-Ouest devrait croître à un CAGR de 6,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Entreposage 3PL aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de l'Exécution du Commerce Électronique après la Référence Post-Pandémique | +1.8% | National, concentré dans l'Inland Empire, le corridor NJ et PA, Chicago, Dallas-Fort Worth | Moyen terme (2 à 4 ans) |

| Délocalisation à Proximité et Relocalisation des Chaînes d'Approvisionnement aux États-Unis | +1.2% | Corridors manufacturiers du Sud-Ouest et du Sud-Est, hubs intérieurs du Midwest | Long terme (≥ 4 ans) |

| Expansion de la Chaîne du Froid pour l'Alimentation et la Pharmacie | +0.7% | National, avec des gains précoces à Atlanta, Savannah, Chicago O'Hare, Memphis, Kansas City | Long terme (≥ 4 ans) |

| Avantages de Coût de l'Automatisation des Entrepôts et de la Robotique | +0.6% | National, plus fort dans les marchés côtiers à coût de main-d'œuvre élevé et les hubs d'exécution à fort volume | Moyen terme (2 à 4 ans) |

| Investissement Institutionnel des REIT Élargissant les Capacités | +0.4% | National, concentré dans les corridors logistiques de la Sunbelt et les zones de développement I-65 et I-85 | Court terme (≤ 2 ans) |

| Incitations Fiscales Logistiques au Niveau des États dans le Sud-Est et le Midwest | +0.3% | Sud-Est et Midwest, avec des retombées nationales via l'adjacence des chaînes d'approvisionnement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'Exécution du Commerce Électronique après la Référence Post-Pandémique

L'exécution par des tiers est désormais intégrée dans les modèles opérationnels quotidiens, avec 84 % des marques faisant appel à une société d'exécution tierce pour au moins une partie de leurs commandes, et 44,0 % prévoyant d'augmenter leur nombre de centres d'exécution en 2026. La vague de stockage observée pendant la période pandémique a mûri, mais la complexité des commandes a maintenu la demande ferme car la conformité omnicanale, l'emballage de marque, le kitting et le traitement des retours nécessitent tous davantage d'opérations en entrepôt. Ce changement favorise les opérateurs 3PL capables de gérer plusieurs sites plutôt qu'un seul grand centre de distribution. La suppression de l'exemption de minimis de la Section 321 pousse également les vendeurs du commerce électronique transfrontalier à établir davantage d'empreintes d'exécution domestiques aux États-Unis. Plus de 75 % des marques prévoient d'ajouter au moins 1 nouveau canal de vente en 2026, ce qui signifie que le placement des stocks et l'orchestration des commandes deviennent plus exigeants sur chaque canal. En conséquence, le marché de l'entreposage 3PL aux États-Unis génère davantage de revenus grâce à l'intensité des services qu'au simple stockage de base[1]"Rapport 2026 de ShipBob sur l'État de l'Exécution du Commerce Électronique," PR Newswire, prnewswire.com.

Délocalisation à Proximité et Relocalisation des Chaînes d'Approvisionnement aux États-Unis

La délocalisation à proximité accroît la demande d'entrepôts en 2 étapes liées, le fret ayant d'abord besoin d'une capacité de transbordement frontalier et sous douane, puis se déplaçant vers des stocks tampons intérieurs et des espaces de distribution régionale. L'entrepôt sous douane d'El Paso de Kuehne+Nagel a atteint sa pleine capacité en 1 an après son ouverture, ce qui a conduit l'entreprise à annoncer une expansion de 60 % via un nouveau site adjacent en novembre 2025. Cet exemple montre comment les marchés frontaliers se resserrent avant que les réseaux d'entrepôts intérieurs ne se soient pleinement ajustés. Une fois que les fabricants s'engagent dans des empreintes de production nord-américaines, ils ont également besoin d'arrangements d'entreposage plus stables pour se protéger contre les interruptions d'approvisionnement et la volatilité des tarifs. Cela favorise les installations dédiées, sous douane et à haute conformité dans le Sud-Ouest et certains corridors du Midwest. Le marché de l'entreposage 3PL aux États-Unis bénéficie donc non seulement du réacheminement commercial, mais aussi des cycles opérationnels plus longs qui suivent ces décisions d'approvisionnement.

Expansion de la Chaîne du Froid pour l'Alimentation et la Pharmacie

La demande de chaîne du froid augmente parce que les règles de traçabilité alimentaire et de manutention pharmaceutique rendent la logistique à température contrôlée plus difficile à internaliser. Lineage a accepté en avril 2025 d'acquérir 4 entrepôts frigorifiques de Tyson Foods pour 247 millions USD et de s'engager à investir plus de 740 millions USD dans 2 entrepôts entièrement automatisés construits à neuf avec Tyson comme locataire ancre. Cette échelle de déploiement de capital montre que la capacité 3PL à température contrôlée est construite autour de relations clients à long terme plutôt que d'une demande spot à court terme. Les exigences de la loi sur la modernisation de la sécurité alimentaire de la FDA augmentent également la charge de conformité pour la manutention des aliments réfrigérés, ce qui rend les prestataires certifiés plus difficiles à remplacer une fois intégrés dans le réseau d'un expéditeur. En pharmacie, le même schéma s'applique car la manutention validée, la documentation et l'assurance de température augmentent tous les coûts de changement. C'est l'une des raisons pour lesquelles le marché de l'entreposage 3PL aux États-Unis connaît une croissance plus rapide de la capacité de chaîne du froid que dans les formats ambiants standard.

Avantages de Coût de l'Automatisation des Entrepôts et de la Robotique

Les coûts de main-d'œuvre continuent de soutenir l'argument en faveur de l'automatisation des entrepôts, avec des salaires dans le transport et l'entreposage en hausse de 3,5 % d'une année sur l'autre jusqu'en mars 2026[2]"Indice du Coût de l'Emploi, mars 2026," Bureau of Labor Statistics des États-Unis, Bureau of Labor Statistics des États-Unis, bls.gov. L'automatisation n'est plus seulement utilisée pour réduire les effectifs ; les opérateurs l'utilisent également pour améliorer la rétention, standardiser les flux de travail et protéger les niveaux de service dans des marchés du travail tendus. GXO a ouvert un nouveau centre de distribution Hasbro de 600 000 pieds carrés en Géorgie en mars 2026 en utilisant son système d'exploitation natif cloud GXO IQ, démontrant comment l'automatisation est désormais intégrée dans les programmes clients à long terme plutôt que traitée comme un projet de back-office séparé. Le Rapport d'Innovation 2026 de Kenco a révélé que 83 % des dirigeants de la chaîne d'approvisionnement nord-américaine interrogés disposent d'un budget d'innovation dédié pour 2026, et près de la moitié allouent au moins 500 000 USD. Le même rapport a également montré que les technologies établies sont préférées aux déploiements expérimentaux, ce qui soutient un large mouvement vers des outils d'automatisation éprouvés. Cela maintient l'automatisation au cœur de la compétition sur le marché de l'entreposage 3PL aux États-Unis.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénuries Aiguës de Main-d'Œuvre et Inflation Salariale | -0.8% | National, aigu dans les marchés côtiers et les hubs à forte croissance du Midwest et du Sud-Est | Court terme (≤ 2 ans) |

| Rareté des Terrains en Centre Urbain et Obstacles de Zonage | -0.5% | Nord-Est, Côte Ouest et certains marchés de remplissage contraints | Long terme (≥ 4 ans) |

| Compression des Dépenses d'Investissement due à la Hausse des Taux d'Intérêt | -0.4% | National, plus aigu pour les 3PL de niveau intermédiaire poursuivant le développement de nouveaux sites et les programmes d'automatisation | Moyen terme (2 à 4 ans) |

| Coûts de Conformité ESG pour les Sites à Température Contrôlée | -0.3% | National, amplifié en Californie, dans le Nord-Est et dans les hubs de chaîne du froid | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries Aiguës de Main-d'Œuvre et Inflation Salariale

La main-d'œuvre reste une limite directe sur la production des entrepôts car les postes vacants restent élevés dans l'ensemble de la base logistique nationale. La dernière publication du JOLTS a montré plus de 800 000 offres d'emploi dans le transport, l'entreposage et les services publics en mars 2026[3]"Résumé des Offres d'Emploi et de la Rotation du Travail, Résultats de mars 2026," Bureau of Labor Statistics des États-Unis, bls.gov. La croissance des salaires aggrave le problème, car la rémunération dans le transport et l'entreposage a continué d'augmenter jusqu'au début de 2026. Le fort taux de rotation rend le problème plus difficile à résoudre car les opérateurs passent plus de temps à former et recycler le personnel au lieu de stabiliser la productivité. L'automatisation peut atténuer une partie de la pression, mais elle augmente également le besoin de travailleurs capables d'exploiter et de soutenir des systèmes plus techniques. Pour cette raison, la main-d'œuvre reste l'une des limites à court terme les plus claires sur le marché de l'entreposage 3PL aux États-Unis.

Rareté des Terrains en Centre Urbain et Obstacles de Zonage

Le développement en remplissage urbain reste difficile car les terrains soutenant la livraison du dernier kilomètre sont limités et sont de plus en plus contraints par les règles de zonage locales. Les nouvelles livraisons industrielles ont totalisé 281 millions de pieds carrés en 2025, le volume annuel le plus bas depuis 2017 et 35 % en dessous de 2024. Ce ralentissement est le plus important dans les grands centres de consommation, où les attentes de livraison rapide sont les plus fortes et où les sites de remplacement sont rares. Les promoteurs et les opérateurs réagissent en orientant davantage de projets vers des marchés secondaires avec un meilleur accès aux terrains et des approbations plus fluides. Cela aide à ajouter des capacités, mais peut également allonger les itinéraires de livraison et augmenter les coûts de transport pour les zones de demande urbaine dense. Il en résulte que la rareté des terrains et les obstacles de zonage continuent de freiner le marché de l'entreposage 3PL aux États-Unis, où la rapidité de service a la valeur la plus élevée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Revenus du Stockage Ancrent la Base tandis que les Services à Valeur Ajoutée s'Accélèrent

Le stockage représentait 46,81 % du marché de l'entreposage 3PL aux États-Unis en 2025, indiquant que la capacité en palettes et en stocks constitue toujours la base de ce marché. Cette part importante est restée résiliente car de nombreux expéditeurs maintiennent davantage de stocks tampons domestiques pour réduire l'exposition aux changements tarifaires, à la volatilité des délais et au réalignement des sources d'approvisionnement. La distribution et la gestion des stocks restent également importantes pour les détaillants et les fabricants gérant des pools de stocks multicanaux. Néanmoins, le schéma de croissance s'est orienté vers des services plus intensifs en main-d'œuvre plutôt que vers de simples contrats de stockage. Les services à valeur ajoutée et autres, notamment le kitting, l'étiquetage, le reconditionnement et le traitement des retours, devraient se développer à un CAGR de 8,18 % jusqu'en 2031.

Cette croissance plus rapide reflète un mix clients qui souhaite que les partenaires d'exécution absorbent davantage d'étapes de processus dans la même empreinte d'entrepôt. ShipBob a rapporté que les marques augmentent le nombre de canaux et la complexité de l'exécution, ce qui soutient des revenus plus élevés par client même si la demande totale de stockage croît plus lentement. Cela modifie les discussions sur les prix, car les contrats s'éloignent d'un tarif de stockage étroit pour se diriger vers des charges liées aux manipulations, aux règles de manutention et aux engagements de service. Le partenariat de 5 ans de Kenco avec GreyOrange montre comment les opérateurs de niveau intermédiaire utilisent des logiciels d'orchestration et de la robotique pour développer ces activités à plus haute valeur ajoutée dans les centres d'exécution. Dans le secteur de l'entreposage 3PL aux États-Unis, ce changement de mix de services soutient les marges pour les opérateurs capables d'associer la discipline de la main-d'œuvre à l'automatisation des flux de travail.

Par Type d'Entrepôt : La Flexibilité Multi-Clients Continue de Dépasser les Formats Dédiés

L'entreposage partagé général ou multi-clients représentait 49,32 % de la part du marché de l'entreposage 3PL aux États-Unis en 2025, ce qui confirme que la flexibilité conserve une forte valeur après les fluctuations de stocks observées en 2024. De nombreux expéditeurs continuent de préférer la capacité partagée car elle leur permet d'augmenter ou de réduire l'espace sans immobiliser de capital dans des bâtiments dédiés. Ce format convient également aux locataires qui ont besoin d'une couverture régionale mais ne souhaitent pas encore un site construit autour d'un seul modèle opérationnel. Dans le même temps, l'entreposage sous contrat dédié devrait croître à 7,35 % jusqu'en 2031, ce qui est plus rapide que tout autre format d'entrepôt. Cette croissance plus rapide reflète un ensemble de clients différent, principalement des fabricants plus importants et des expéditeurs réglementés qui souhaitent une capacité assurée une fois qu'ils s'engagent dans une empreinte de chaîne d'approvisionnement plus stable.

La répartition entre ces 2 formats montre que le marché sert 2 types de gestion des risques simultanément. L'espace partagé aide les clients à rester flexibles lors des fluctuations de volume, tandis que l'espace dédié les protège contre les pénuries de capacité et les hausses de prix une fois que la demande devient plus prévisible. L'entreposage sous douane a également gagné en pertinence car les importateurs cherchent des moyens de différer les droits de douane et de gérer l'incertitude des politiques concernant les marchandises entrantes. L'installation multi-clients de 1,2 million de pieds carrés de DSV près de Columbus, Ohio, ouverte début 2025, montre comment un seul actif peut servir à la fois des utilisateurs industriels haut de gamme et des locataires du commerce électronique lorsque la conception est adaptée. Sur le marché de l'entreposage 3PL aux États-Unis, le choix du type d'entrepôt dépend de plus en plus de la flexibilité, de la conformité et de la visibilité des coûts dont chaque expéditeur a besoin.

Par Contrôle de Température : La Chaîne du Froid Dépasse la Croissance Ambiante par une Large Marge

L'entreposage sans contrôle de température représentait 64,07 % du marché de l'entreposage 3PL aux États-Unis en 2025, indiquant que l'espace ambiant domine toujours la base installée sur l'ensemble du marché. Cette position est attendue car la plupart des biens industriels, des produits de consommation et des stocks de vente au détail standard ne nécessitent pas de conditions de manutention spécialisées. Néanmoins, l'entreposage à température contrôlée devrait se développer à 9,06 % jusqu'en 2031, ce qui en fait le sous-segment à la croissance la plus rapide dans cette catégorie. La différence de taux de croissance indique un marché où la conformité et la sensibilité à la manutention augmentent plus vite que la demande générale de palettes. La sécurité alimentaire, la distribution de produits biologiques, les thérapies spécialisées et des attentes de service client plus strictes ajoutent toutes du poids aux décisions d'investissement dans la chaîne du froid.

La transaction Tyson d'avril 2025 de Lineage illustre comment les grands opérateurs sécurisent des volumes à long terme grâce à des relations avec des locataires ancres tout en ajoutant des installations automatisées et modernes à grande échelle. Le rapport de durabilité 2025 d'Americold a également montré plus de 23 millions USD investis dans des initiatives d'efficacité énergétique dans son réseau, notamment des contrôles de réfrigération automatisés et des projets d'optimisation, ce qui souligne comment les coûts opérationnels, la conformité ESG et la modernisation des installations sont désormais liés. Les opérateurs de chaîne du froid se font donc concurrence sur la certification, la performance énergétique et la fiabilité plutôt que sur le simple espace de base. L'entreposage ambiant restera la plus grande base, mais la croissance plus rapide se déplace clairement vers les réseaux à température contrôlée. Cela maintient la spécialisation de la chaîne du froid importante dans l'ensemble du secteur de l'entreposage 3PL aux États-Unis.

Par Adoption Technologique : La Semi-Automatisation Représente le Plus Grand Groupe en Transition

Les installations semi-automatisées représentaient 52,14 % de la part du marché de l'entreposage 3PL aux États-Unis en 2025, ce qui en fait le plus grand groupe opérationnel de ce marché. Cette base comprend des installations utilisant des systèmes de gestion d'entrepôt, un support de convoyeurs, des scanners et une robotique limitée, sans intégration complète de bout en bout. Cela est important car ces sites sont les candidats les plus probables pour le prochain cycle de déploiement de capital. L'entreposage entièrement automatisé devrait croître à 11,02 % jusqu'en 2031, ce qui est bien en avance sur les modèles manuels et semi-automatisés. L'écart entre les formats les plus importants et les plus rapidement croissants montre que le marché est encore en transition plutôt qu'à un point final d'automatisation.

L'enquête 2026 de Kenco indique que les opérateurs n'attendent pas une seule technologie révolutionnaire avant de dépenser, car la plupart ont déjà des budgets définis et des priorités claires. Les perspectives 2026 de GXO ont également indiqué un déploiement continu de l'IA et de la robotique dans son réseau d'entrepôts aux États-Unis après une autre année avec plus de 1 milliard USD de nouveaux contrats remportés. Cela suggère que l'automatisation passe d'une amélioration optionnelle à une attente client standard dans les grands comptes. Les opérations manuelles resteront pertinentes dans les environnements à faible volume et à articles irréguliers, mais elles deviennent plus spécialisées que dominantes. Le marché de l'entreposage 3PL aux États-Unis devrait donc voir le plus grand changement à court terme à l'intérieur des installations semi-automatisées existantes plutôt que uniquement dans de nouveaux sites robotisés.

Par Secteur d'Utilisateur Final : L'Échelle de la Fabrication Masque l'Accélération de la Santé et de la Pharmacie

La fabrication représentait 34,95 % de la taille du marché de l'entreposage 3PL aux États-Unis en 2025, reflétant l'ampleur des programmes automobiles, industriels et chimiques qui s'appuient sur l'entreposage pour le contrôle des flux entrants et la distribution sortante. Ces clients ont souvent besoin de routines opérationnelles stables, d'une capacité contractuelle et d'un support de séquençage prévisible. C'est pourquoi la fabrication reste la plus grande base d'utilisateurs finaux même si d'autres secteurs croissent plus vite. La santé et la pharmacie, cependant, devraient se développer à 8,48 % jusqu'en 2031, le taux le plus rapide parmi les utilisateurs finaux. L'écart de croissance montre que le stockage et la manutention réglementés deviennent une part plus importante de la demande globale d'entrepôts.

La santé et la pharmacie nécessitent une documentation plus stricte, des processus de manutention validés et des plages de température plus contrôlées, ce qui augmente la valeur de la capacité 3PL spécialisée. Les biens de consommation, l'alimentation et les boissons restent également importants car le commerce électronique, l'épicerie et les exigences prêtes pour les rayons augmentent la complexité de la manutention dans les flux de vente au détail standard. La demande du commerce de détail et du commerce électronique reste élevée, mais l'accent s'est déplacé de l'ouverture de nouveaux sites vers l'amélioration du traitement des retours, du placement des stocks et de la précision des prévisions dans les réseaux existants. L'annonce de DHL Group en mars 2026 de 10 sites logistiques dédiés aux centres de données nord-américains ajoutant plus de 7 millions de pieds carrés montre que des utilisations finales plus spécialisées en dehors de la distribution au détail traditionnelle élargissent également la base de clients pour le marché de l'entreposage 3PL aux États-Unis. En conséquence, le mix d'utilisateurs finaux devient plus diversifié même si la fabrication continue de détenir la plus grande part.

Analyse Géographique

L'Ouest représentait 26,6 % de la part du marché de l'entreposage 3PL aux États-Unis en 2025, ce qui lui a permis de rester la plus grande base régionale. Cette position est liée aux flux de fret des passerelles du Pacifique et à la profonde infrastructure de distribution construite autour du sud de la Californie. Même après la correction du taux d'inoccupation qui a suivi le pic de 2022, la demande de grands formats est restée ferme dans les principaux corridors occidentaux et intérieurs adjacents. Le taux d'inoccupation industriel national était de 7,0 % au premier trimestre 2026, et l'absorption nette a atteint 40 millions de pieds carrés, ce qui soutient l'idée que le marché revient vers des conditions plus tendues après la phase de suroffre antérieure. En pratique, l'Ouest reste central dans la conception des réseaux car il gère le fret à forte composante d'importation tout en offrant la densité nécessaire pour un réapprovisionnement rapide[4]"Entreposage et Stockage : NAICS 493," Bureau of Labor Statistics des États-Unis, bls.gov.

Le Sud-Est est devenu le corridor de développement le plus actif tout au long de 2025, avec Dallas-Fort Worth, Atlanta, Nashville, Indianapolis et Charlotte en tête des gains d'absorption. Cette activité est soutenue par l'accès aux ports, un zonage pro-industriel dans plusieurs États et un pipeline régulier de projets d'entrepôts soutenus par des REIT. LXP Industrial Trust a rapporté un taux d'occupation de 97,1 % dans ses actifs du Sud-Est à fin 2025, avec une croissance des loyers sur les renouvellements supérieure à 29 %, ce qui montre à quel point les espaces logistiques bien situés sont restés tendus dans cette région. Le Midwest reste essentiel pour la distribution nationale car sa connectivité ferroviaire et sa géographie centrale aident les opérateurs à servir une large couverture clients avec moins de nœuds au total.

Le Sud-Ouest est le segment régional à la croissance la plus rapide, avec une taille du marché de l'entreposage 3PL aux États-Unis dans le Sud-Ouest prévue pour croître à 6,72 % jusqu'en 2031. Le Texas et l'Arizona stimulent ce rythme car les flux de délocalisation à proximité en provenance du Mexique concentrent davantage de fret dans les corridors frontaliers et intérieurs. L'expansion d'El Paso de Kuehne+Nagel montre à quelle vitesse la capacité sous douane et transfrontalière peut se resserrer une fois que les volumes de fabrication et de commerce se développent autour de ces passerelles. La même région bénéficie également des investissements liés aux semi-conducteurs et aux centres de données, ce qui élargit la demande d'entrepôts au-delà de la distribution au détail standard. Les marchés secondaires tels que Phoenix, Reno et Denver attirent les débordements des emplacements côtiers plus contraints, et cela aide le Sud-Ouest à capter une plus grande part du nouveau capital logistique. Pour le marché de l'entreposage 3PL aux États-Unis, la géographie est de plus en plus façonnée par un mélange d'exposition commerciale, de disponibilité des terrains et de capacité à soutenir des clients spécialisés sur de longs cycles opérationnels.

Paysage Concurrentiel

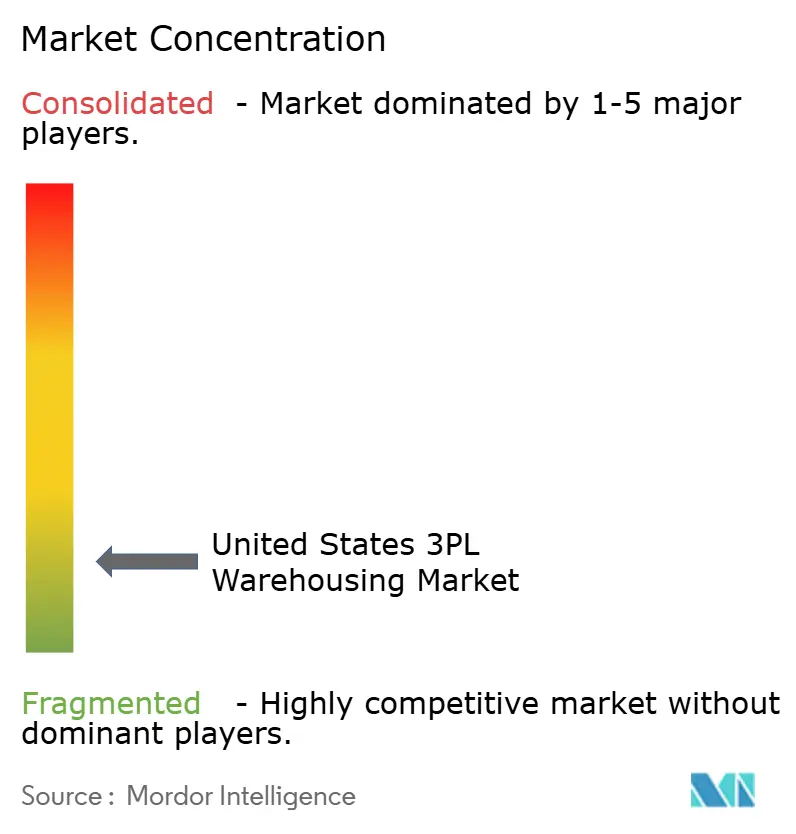

Le marché de l'entreposage 3PL aux États-Unis reste fragmenté, mais il compte toujours une longue liste d'opérateurs régionaux, spécialisés et axés sur des secteurs verticaux. Les grands réseaux nationaux tels que DHL Supply Chain, GXO Logistics, Ryder et DSV se font concurrence sur la densité, la technologie et la cohérence opérationnelle, tandis que Lineage et Americold occupent des positions solides dans la logistique à température contrôlée. Cela signifie que la seule échelle ne suffit pas, car les clients choisissent de plus en plus les prestataires en fonction de la profondeur des services, du profil de conformité et de la préparation à l'automatisation. Il en résulte un marché où les grands opérateurs ont des avantages clairs dans les grands contrats nationaux, mais où les petites entreprises peuvent encore gagner dans des créneaux spécialisés, des secteurs réglementés et des corridors manufacturiers régionaux. La concurrence est devenue plus intense dans le segment intermédiaire, où des prestataires tels que Kenco, NFI Industries et Saddle Creek poursuivent des contrats dédiés et des travaux de services à plus haute valeur ajoutée.

Un changement majeur est intervenu en avril 2025 lorsque DSV a finalisé son acquisition de DB Schenker, créant une plateforme logistique combinée plus grande et faisant des États-Unis un marché d'intégration prioritaire. GXO poursuit une stratégie différente en combinant l'automatisation spécifique aux clients avec l'expansion des contrats, et l'entreprise a déclaré que ses nouveaux contrats remportés ont dépassé 1 milliard USD pour la troisième année consécutive dans ses résultats annuels 2025. Kenco a utilisé à la fois des acquisitions et des partenariats technologiques pour renforcer sa position, notamment l'ajout de The Shippers Group et le partenariat d'orchestration GreyOrange. Ces mouvements montrent que les opérateurs investissent pour approfondir leurs capacités, pas seulement pour étendre leur empreinte.

Des espaces blancs spécialisés restent ouverts dans la chaîne du froid de qualité pharmaceutique, l'entreposage sous douane pour les importateurs sensibles aux droits de douane et la logistique d'équipements pour centres de données. Le plan de DHL Group d'ajouter plus de 7 millions de pieds carrés sur 10 sites logistiques dédiés aux centres de données nord-américains est un bon exemple de la façon dont les grands prestataires ciblent ces niches moins encombrées. Americold et Lineage façonnent également la concurrence grâce à la modernisation de la chaîne du froid, où l'intensité capitalistique et la conformité créent des barrières à l'entrée plus élevées que dans le stockage sec standard. Les normes de conformité telles que CTPAT, la manutention alimentaire alignée sur les BPF, les BPD et les systèmes de qualité basés sur les normes ISO deviennent des exigences d'entrée de base pour les grands contrats plutôt que des différenciateurs optionnels. Cela rend le marché de l'entreposage 3PL aux États-Unis plus difficile à servir à grande échelle pour les opérateurs sous-investis. L'écart concurrentiel se creuse donc entre les prestataires capables de financer la conformité, l'automatisation et l'expansion du réseau, et ceux qui ne le peuvent pas.

Leaders du Secteur de l'Entreposage 3PL aux États-Unis

DHL Group

GXO Logistics

Ryder System, Inc.

United Parcel Services of America, Inc. (UPS)

FedEx

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Penske Logistics a lancé Supply Chain Insight, une plateforme native cloud construite sur Microsoft Azure avec Snowflake comme moteur de données principal, offrant plus de 85 KPI pour les données consolidées de transport, d'entreposage et de partenaires sur l'ensemble du réseau de la chaîne d'approvisionnement.

- Mars 2026 : GXO Logistics et Hasbro ont ouvert un nouveau centre de distribution phare de 600 000 pieds carrés à Midway, comté de Liberty, Géorgie, alimenté par GXO IQ, un système de gestion d'entrepôt natif cloud propulsé par l'IA. L'installation soutient la distribution omnicanale et les opérations directes aux consommateurs de Hasbro Pulse, employant jusqu'à 125 travailleurs saisonniers pendant les périodes de pointe des fêtes.

- Janvier 2026 : Penske Logistics s'est associé à Augment pour déployer une plateforme de chaîne d'approvisionnement IA agentique, validant environ 600 000 chargements dans sa phase initiale avec un gain de productivité anticipé de 30 à 40 % en automatisant les processus de suivi de routine, de répartition et de communication avec les transporteurs.

- Novembre 2025 : Kuehne+Nagel a élargi son installation d'El Paso, Texas, de 60 % grâce à un nouvel entrepôt sous douane de 20 252 mètres carrés adjacent à son site existant de 33 723 mètres carrés, qui avait atteint sa pleine capacité en un an après son ouverture, ajoutant 53 portes de quai, 65 espaces pour remorques et des capacités de transbordement pour le fret États-Unis-Mexique en direction nord et sud.

Périmètre du Rapport sur le Marché de l'Entreposage 3PL aux États-Unis

| Stockage |

| Distribution et Gestion des Stocks |

| Services à Valeur Ajoutée et Autres (Kitting, Étiquetage) |

| Entreposage Partagé Général / Multi-Clients |

| Entreposage sous Contrat Dédié |

| Entreposage sous Douane |

| Sans Contrôle de Température |

| Avec Contrôle de Température |

| Manuel |

| Semi-Automatisé |

| Entièrement Automatisé |

| Fabrication |

| Biens de Consommation |

| Alimentation et Boissons |

| Commerce de Détail et Commerce Électronique |

| Santé et Pharmacie |

| Autres Secteurs d'Utilisateurs Finaux |

| Nord-Est |

| Sud-Est |

| Midwest |

| Sud-Ouest |

| Ouest |

| Par Type de Service | Stockage |

| Distribution et Gestion des Stocks | |

| Services à Valeur Ajoutée et Autres (Kitting, Étiquetage) | |

| Par Type d'Entrepôt | Entreposage Partagé Général / Multi-Clients |

| Entreposage sous Contrat Dédié | |

| Entreposage sous Douane | |

| Par Contrôle de Température | Sans Contrôle de Température |

| Avec Contrôle de Température | |

| Par Adoption Technologique | Manuel |

| Semi-Automatisé | |

| Entièrement Automatisé | |

| Par Secteur d'Utilisateur Final | Fabrication |

| Biens de Consommation | |

| Alimentation et Boissons | |

| Commerce de Détail et Commerce Électronique | |

| Santé et Pharmacie | |

| Autres Secteurs d'Utilisateurs Finaux | |

| Par Région | Nord-Est |

| Sud-Est | |

| Midwest | |

| Sud-Ouest | |

| Ouest |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'entreposage 3PL aux États-Unis en 2026 ?

Le marché de l'entreposage 3PL aux États-Unis est évalué à 76,78 milliards USD en 2026 et devrait atteindre 99,6 milliards USD d'ici 2031 à un CAGR de 5,34 %.

Quelle catégorie de service génère actuellement le plus de revenus ?

Le stockage est la plus grande catégorie de service, avec une part de 46,81 % en 2025, car la détention de stocks de base ancre toujours la plupart des contrats d'entrepôt.

Quel format d'entrepôt connaît la croissance la plus rapide ?

L'entreposage sous contrat dédié est le format à la croissance la plus rapide, avec un CAGR de 7,35 % jusqu'en 2031, car les grands expéditeurs recherchent une capacité sécurisée et un meilleur contrôle opérationnel.

Pourquoi la capacité de chaîne du froid croît-elle plus vite que l'espace ambiant ?

L'entreposage à température contrôlée devrait croître à 9,06 % jusqu'en 2031 car la sécurité alimentaire, la manutention pharmaceutique et les exigences de traçabilité accroissent le besoin d'installations 3PL spécialisées.

Qu'est-ce qui stimule l'investissement dans l'automatisation dans les installations 3PL aux États-Unis ?

La hausse des coûts de main-d'œuvre, les offres d'emploi persistantes et le besoin d'un meilleur débit poussent les opérateurs vers la robotique, les flux de travail activés par l'IA et les mises à niveau de sites semi-automatisés à entièrement automatisés.

Quelle région présente les meilleures perspectives de croissance ?

Le Sud-Ouest est la région à la croissance la plus rapide, avec un CAGR de 6,72 % jusqu'en 2031, soutenu par les flux de délocalisation à proximité, la demande logistique frontalière et les investissements manufacturiers au Texas et en Arizona.

Dernière mise à jour de la page le: