Taille et part de marché de la logistique tierce partie (3PL) en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

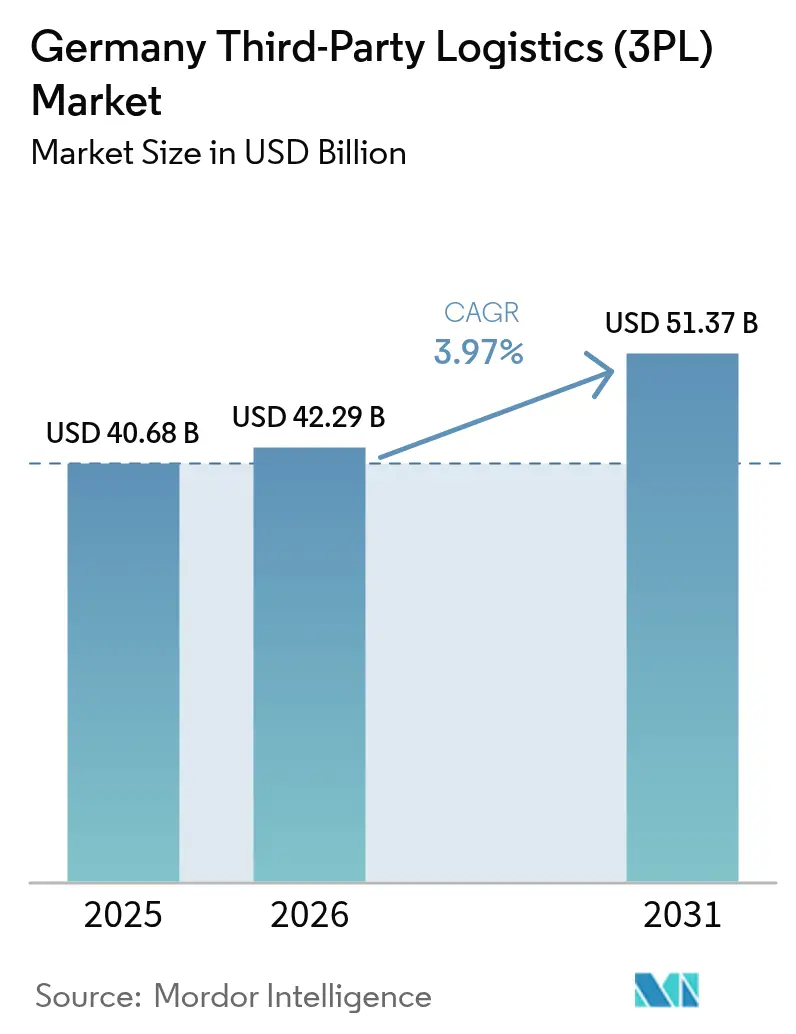

| Taille du marché de l'année de base (2025) | 40.68 Milliards de dollars |

| Taille du Marché (2026) | 42.29 Milliards de dollars |

| Taille du Marché (2031) | 51.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.97% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique tierce partie (3PL) en Allemagne par Mordor Intelligence

La taille du marché de la logistique tierce partie en Allemagne était évaluée à 40,68 milliards USD en 2025 et devrait croître de 42,29 milliards USD en 2026 pour atteindre 51,37 milliards USD d'ici 2031, à un CAGR de 3,97 % durant la période de prévision (2026-2031).

Les mutations structurelles favorisant l'externalisation logistique, le rôle central du pays dans le commerce européen et la hausse des dépenses de défense se combinent à l'essor du commerce électronique pour soutenir la demande. Les réalignements de routes post-Brexit orientent les volumes transfrontaliers vers les hubs allemands, tandis que les pressions sur les coûts de main-d'œuvre accélèrent l'automatisation des entrepôts. Le soutien des États à un transport vert et les financements liés aux critères ESG renforcent davantage les opportunités à long terme pour les prestataires capables d'allier durabilité et leadership technologique.

Principaux enseignements du rapport

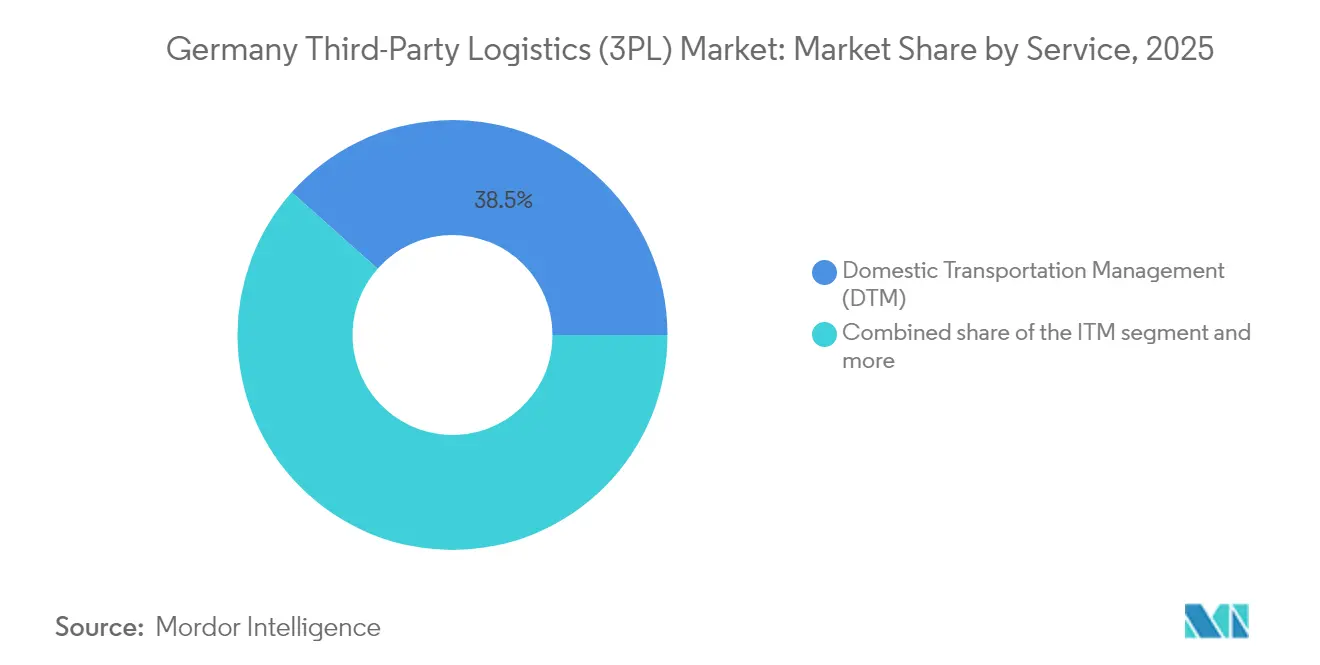

- Par service, la gestion du transport domestique détenait 38,45 % de la part de marché de la logistique tierce partie en Allemagne en 2025 ; l'entreposage et la distribution à valeur ajoutée devrait afficher un CAGR de 6,55 % jusqu'en 2031.

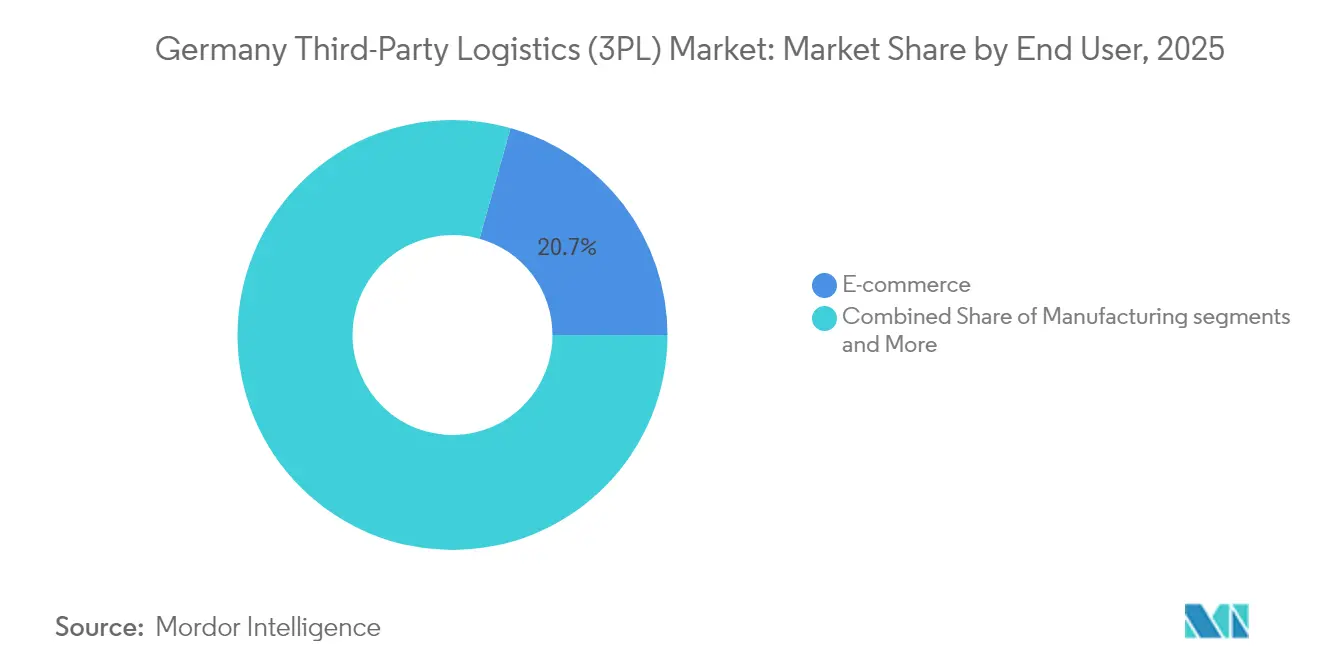

- Par utilisateur final, le commerce électronique représentait 20,65 % de la taille du marché de la logistique tierce partie en Allemagne en 2025, tandis que le secteur automobile est en bonne voie pour un CAGR de 4,12 % jusqu'en 2031.

- Par modèle logistique, les solutions à actifs légers représentaient 41,35 % du chiffre d'affaires 2025, tandis que les modèles hybrides devraient progresser à un CAGR de 4,96 %.

- Par région, la Rhénanie-du-Nord-Westphalie est en tête avec 22,60 % du chiffre d'affaires en 2025 ; le Bade-Wurtemberg est l'État à la croissance la plus rapide avec un CAGR de 4,18 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique tierce partie (3PL) en Allemagne

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les volumes de colis du commerce électronique dépassent le niveau d'avant la pandémie | +0.8% | À l'échelle nationale ; pics en Rhénanie-du-Nord-Westphalie, en Bavière, au Bade-Wurtemberg | Moyen terme (2 à 4 ans) |

| Le commerce omnicanal stimule la décentralisation des stocks | +0.6% | Centres urbains et principaux hubs | Moyen terme (2 à 4 ans) |

| Hausse des flux transfrontaliers B2C après le réacheminement post-Brexit | +0.4% | Corridors occidentaux, principalement Rhénanie-du-Nord-Westphalie et Hambourg | Court terme (≤ 2 ans) |

| Le retour sur investissement de l'automatisation s'améliore avec le salaire minimum de 13,2 USD | +0.7% | À l'échelle nationale ; plus marqué dans les régions à hauts salaires | Long terme (≥ 4 ans) |

| Les prêts liés aux critères ESG stimulent la rénovation écologique des entrepôts | +0.3% | Principaux clusters industriels | Long terme (≥ 4 ans) |

| Le réarmement de la Bundeswehr stimule les dépenses en logistique de défense | +0.5% | Régions de fabrication de défense | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les volumes de colis du commerce électronique dépassent le niveau d'avant la pandémie

La demande de colis continue de dépasser les références de 2019, les consommateurs effectuant davantage d'achats discrétionnaires en ligne. Les smartphones représentent 57 % des passages en caisse, obligeant les réseaux de distribution à s'adapter à des livraisons plus petites et plus rapides. Le délai de transit moyen de 1,44 jour en Allemagne et le taux de réussite de la première tentative de livraison de 94,39 % ancrent le pays comme base de distribution privilégiée. DHL traite 6,7 millions de colis domestiques par jour et vise une croissance annuelle du chiffre d'affaires du commerce électronique supérieure à 5 %, illustrant comment les opérateurs historiques réorientent leurs ressources du courrier en déclin vers la logistique des colis[1]Frank Appel, « Présentation des résultats annuels 2024 du Groupe Deutsche Post DHL », DHL Group, dhl.com]. La capacité de montée en charge du dernier kilomètre reste un levier concurrentiel décisif, la densité de colis se répandant dans les zones suburbaines et rurales.

Le commerce omnicanal stimule la décentralisation des stocks

Les détaillants répartissent désormais leurs stocks sur plusieurs sites de micro-distribution pour respecter leurs engagements de livraison le lendemain. Le centre de Magdebourg de REWE, d'une valeur de 275 millions USD, illustre ce changement de cap, avec une superficie de 49 500 m², un niveau d'automatisation de 50 % et un débit de 286 000 colis par jour. Les nœuds distribués raccourcissent les délais mais multiplient la complexité de la planification, poussant les commerçants à externaliser les tâches de visibilité et d'allocation. Les prestataires logistiques tiers à actifs légers gagnent du terrain en superposant des WMS avancés et des analyses sur des installations partagées, permettant aux détaillants d'ajuster leur capacité sans posséder d'entrepôts.

Hausse des flux transfrontaliers B2C après le réacheminement post-Brexit

Les barrières entre le Royaume-Uni et l'UE ont réacheminé de nombreux colis via des points de consolidation allemands. Les coûts logistiques sur le corridor germano-britannique ont augmenté de 13 %, mais les prestataires récupèrent des volumes en gérant les expéditions UE ultérieures qui transitaient auparavant directement. Le courtage douanier, les règles relatives aux ajustements carbone aux frontières et l'administration de la TVA ajoutent des flux de revenus à valeur ajoutée. Les hubs allemands servent ainsi de passerelles pour les détaillants non européens cherchant un accès unique à l'espace Schengen, renforçant le marché de la logistique tierce partie en Allemagne en tant qu'épine dorsale de la distribution en Europe.

Le retour sur investissement de l'automatisation s'améliore avec le salaire minimum de 13,2 USD

Le plancher salarial national élève les grilles de rémunération et réduit les périodes de remboursement pour la robotique. DHL prévoit d'ajouter 1 000 unités Boston Dynamics en plus de 7 500 robots existants, atteignant des vitesses de déchargement de 700 cartons par heure. Les camions de cour téléopérés de FERNRIDE, testés avec DB Schenker, permettent à un seul opérateur de gérer plusieurs véhicules, atténuant les pénuries de main-d'œuvre tout en améliorant la sécurité. À long terme, l'automatisation se diffuse au-delà des hubs phares vers les installations de taille moyenne, modifiant les profils de la main-d'œuvre vers la maintenance, l'analyse et les opérations à distance[2]Silke Reinhardt, « Rapport 2024 de la Commission allemande du salaire minimum », Ministère fédéral du Travail et des Affaires sociales, bmrs.bund.de.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie structurelle de chauffeurs routiers (plus de 80 000 postes vacants) | -0.9% | À l'échelle nationale ; aiguë dans les zones orientales et rurales | Court terme (≤ 2 ans) |

| Les tarifs élevés de l'électricité limitent l'expansion de la chaîne du froid | -0.4% | À l'échelle nationale ; sites à forte intensité énergétique | Moyen terme (2 à 4 ans) |

| L'interdiction stricte des camions le dimanche complique la planification | -0.2% | À l'échelle nationale | Long terme (≥ 4 ans) |

| La relocalisation vers l'Europe centrale et orientale déplace les volumes vers l'extérieur | -0.6% | Régions frontalières | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie structurelle de chauffeurs routiers (plus de 80 000 postes vacants)

Avec moins de 3 % des conducteurs ayant moins de 25 ans, les départs à la retraite dépassent les nouvelles recrues, laissant les flottes à court de capacité. Le coût économique annuel atteint 11 milliards USD, les itinéraires étant reportés ou facturés plus cher. Les obstacles réglementaires pour les conducteurs non européens et les préoccupations liées au mode de vie freinent les nouvelles entrées, obligeant les prestataires logistiques tiers à augmenter les salaires et à investir dans des équipements de fidélisation. Les grands opérateurs atténuent l'impact avec des tracteurs de cour autonomes et une optimisation des itinéraires, tandis que les petites entreprises subissent une compression des marges et risquent de sortir du marché[3]Dirk Engelhardt, « Document de position sur la pénurie de conducteurs 2025 », Association fédérale du transport routier de marchandises, bgl-ev.de.

Les tarifs élevés de l'électricité limitent l'expansion de la capacité de la chaîne du froid

Les taxes et prélèvements multiples en Allemagne maintiennent les prix de l'électricité industrielle parmi les plus élevés d'Europe. Les exploitants d'entrepôts frigorifiques, où la réfrigération peut représenter 40 % des coûts, hésitent à construire de nouveaux espaces sans clarté à long terme sur les tarifs. Les exemptions favorisent les très grands consommateurs d'énergie, désavantageant les prestataires logistiques tiers de taille moyenne. Les installations solaires et les équipements de stockage par batterie atténuent en partie l'exposition, mais les dépenses d'investissement élevées constituent des barrières à l'entrée, freinant la croissance de la chaîne du froid jusqu'à la stabilisation de la politique énergétique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : le transport domestique domine dans un contexte d'accélération de l'entreposage

La gestion du transport domestique a contribué à hauteur de 38,45 % au chiffre d'affaires 2025, soulignant la taille du marché de la logistique tierce partie en Allemagne générée par le réseau Autobahn de 13 000 km du pays et ses denses clusters industriels. Les mouvements réguliers de groupage et de chargement complet soutiennent la production destinée à l'exportation et les chaînes d'approvisionnement intra-européennes. Parallèlement, l'entreposage et la distribution à valeur ajoutée devrait croître de 6,55 % par an jusqu'en 2031, les détaillants décentralisant leurs stocks et les fabricants exigeant des services de différenciation retardée. Ce changement augmente la part de marché de la logistique tierce partie en Allemagne pour les offres basées sur les installations, encourageant les prestataires à rénover leurs espaces avec des systèmes de navettes, de la préparation de commandes vocale et des zones à température contrôlée.

L'automatisation et la visibilité en temps réel redéfinissent les frontières des services. Des transporteurs tels que Rhenus ont réduit les délais de transit de leur réseau de 34 % après avoir repensé les flux de leurs hubs, prouvant que l'acheminement optimisé par les technologies de l'information peut libérer de la capacité sans développer les flottes. Les clients demandent de plus en plus l'entreposage lié au transport, s'attendant à des solutions de bout en bout avec une seule facture. En conséquence, les prestataires logistiques tiers regroupent la consolidation, le cross-docking et le dernier kilomètre dans des contrats unifiés, brouillant les frontières entre les segments traditionnels du transport et du stockage.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : le commerce de détail en tête tandis que l'automobile accélère

Le commerce électronique a conservé une part de 20,65 % du chiffre d'affaires en 2025 grâce à une forte demande de colis, des engagements de livraison le jour même et la complexité du traitement des retours. L'ampleur du segment consolide la base de la taille du marché de la logistique tierce partie en Allemagne pour les centres de tri à haut débit. L'automobile, cependant, devrait afficher un CAGR de 4,12 % avec l'électrification, la logistique d'importation de batteries et la livraison en séquence de composants légers qui intensifient l'externalisation. Les réglementations sur les batteries favorisent les entrepôts 3PL certifiés répondant aux normes strictes de sécurité incendie, offrant un créneau premium.

Les partenariats témoignent de cette tendance : DHL Supply Chain orchestre désormais 100 000 mouvements annuels pour Vitesco Technologies dans 12 usines européennes, centralisant les fonctions de tour de contrôle pour réduire les émissions et les coûts. La volatilité des volumes automobiles stimule la demande de contrats flexibles avec une capacité de montée en charge, poussant les prestataires logistiques tiers à investir dans des espaces partagés et modulaires plutôt que dans des entrepôts dédiés. Dans le secteur manufacturier, la chaîne du froid des sciences de la vie et les marchandises de grande valeur de la technologie et de l'électronique soutiennent des réservations régulières, même si les clients de l'énergie et des services publics font face aux cycles des matières premières.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle logistique : préférence pour les actifs légers au milieu de la croissance des modèles hybrides

Les clients se tournent vers les offres à actifs légers, qui représentaient 41,35 % du chiffre d'affaires 2025, pour éviter l'immobilisation de capital et tirer parti des technologies des prestataires logistiques tiers. Cependant, les modèles hybrides mèneront la croissance avec un CAGR de 4,96 %, les expéditeurs co-localisant des flottes dédiées avec une capacité variable de prestataires logistiques tiers. Le marché de la logistique tierce partie en Allemagne récompense les prestataires capables d'orchestrer des actifs externalisés et propres via des plateformes connectées par API, offrant transparence sur les coûts et les services.

Les solutions de camion en tant que service accélèrent le glissement vers les actifs légers, en particulier pour les véhicules zéro émission où les coûts d'acquisition restent élevés. Les offres d'abonnement couvrant les véhicules, la recharge et la maintenance réduisent les risques de l'adoption électrique, permettant aux expéditeurs de tester un transport propre sans contraintes bilantaires. Simultanément, les secteurs à demande irrégulière — notamment lors des promotions des produits de grande consommation — adoptent des configurations hybrides, développant des flottes privées pour la saison de pointe tout en maintenant un accès au marché spot auprès de transporteurs tiers.

Analyse géographique

La Rhénanie-du-Nord-Westphalie a sécurisé 22,60 % du chiffre d'affaires 2025, la plus grande part au sein du marché de la logistique tierce partie en Allemagne, ancrée par le port intérieur de Duisbourg et les nœuds multimodaux de Cologne. La région achemine des marchandises vers 500 millions de consommateurs à moins de trois heures de route et abrite le deuxième plus grand hub de fret aérien d'Allemagne à l'aéroport de Cologne/Bonn. Les clusters de logistique intelligente de Rhénanie-du-Nord-Westphalie tirent parti des corridors 5G et des partenariats universitaires, positionnant l'État pour une suprématie continue à mesure que l'adoption des tours de contrôle numériques se répand.

Le Bade-Wurtemberg affiche la trajectoire la plus rapide avec un CAGR de 4,18 % jusqu'en 2031. Sa base d'exportation de 223,3 milliards USD, son intensité en R&D de 5,6 % et sa concentration d'innovateurs automobiles tels que Bosch et Daimler soutiennent la demande d'entrepôts haut de gamme. Le terminal ferroviaire et routier combiné de la Forêt-Noire septentrionale renforce la portée intra-européenne, tandis que les coûts fonciers moins élevés autour d'Augsbourg attirent de nouveaux investissements en distribution. Le taux de chômage de 3,2 % de l'État signale des tensions sur le marché du travail qui accentuent l'intérêt pour les partenariats d'automatisation avec les prestataires logistiques.

La Bavière maintient une part solide grâce au poids économique de Munich et à sa proximité avec les frontières alpines, captant les flux autrichiens et d'Europe centrale et orientale. Hambourg capitalise sur l'adoption précoce de l'alimentation électrique à quai et du soutage à l'hydrogène pour positionner son port pour le fret neutre en carbone, offrant aux expéditeurs des options de passerelle conformes aux critères ESG. Les États de l'Est, bénéficiant de prix immobiliers plus bas et de fonds européens, attirent les opérateurs de commerce électronique à la recherche d'un coût total d'atterrissage inférieur vers la Pologne et la République tchèque. La structure polycentrique de l'Allemagne, soutenue par des liaisons autoroutières et ferroviaires homogènes, permet une conception de réseau multi-hub où le positionnement des stocks suit la demande en temps réel.

Paysage concurrentiel

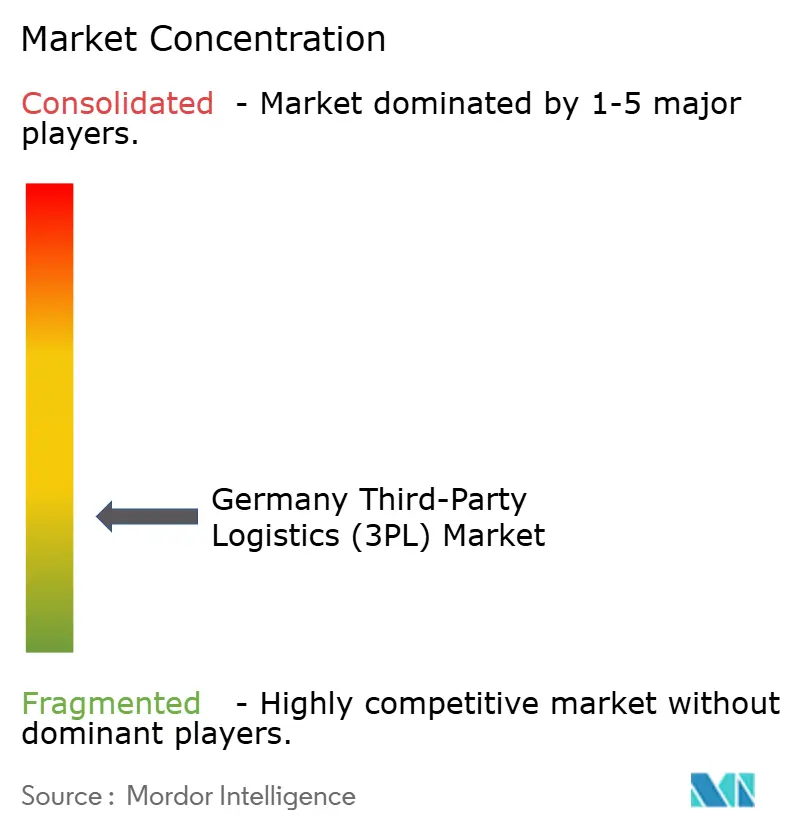

Le marché est fragmenté. En avril 2025, DSV a finalisé l'acquisition de DB Schenker pour 15,73 milliards USD, formant un leader en termes de chiffre d'affaires de 45,76 milliards USD présent dans 90 pays. L'envergure offre au groupe fusionné un pouvoir de négociation dans les achats aériens et maritimes et finance la R&D en robotique et en plateformes de visibilité. L'opération signale un passage d'une croissance purement volumique vers des modèles de service à haute technologie et à actifs optimisés sur l'ensemble du marché de la logistique tierce partie en Allemagne.

L'automatisation reste un facteur de différenciation. Les 1 000 robots supplémentaires de DHL Group complètent les 7 500 unités déployées, avec des dépenses d'investissement affectées à l'automatisation de 1,1 milliard USD entre 2025 et 2027. Les premiers pilotes ont généré des gains de productivité de 25 % et une réduction des incidents de 80 %. Les prestataires de plus petite taille se spécialisent pour rester pertinents — en proposant le stockage de batteries pour véhicules électriques conforme à la réglementation ADR ou en répondant aux chaînes d'approvisionnement de défense nécessitant une accréditation de sécurité.

La durabilité façonne les critères d'appel d'offres. Les documents d'appel d'offres stipulent de plus en plus le reporting carbone et l'approvisionnement en énergie renouvelable. Les opérateurs capables de garantir un entreposage alimenté par l'énergie solaire et un transport routier alimenté à l'HVO remportent des contrats pluriannuels à des tarifs premium. Ceux qui sont en retard sur les mises à niveau vertes risquent une attrition des clients à mesure que les objectifs de portée 3 se resserrent à partir de 2026.

Leaders du secteur de la logistique tierce partie (3PL) en Allemagne

Deutsche Post DHL

Dachser

Kuehne + Nagel

DSV

Hellmann Worldwide Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : DHL et Boston Dynamics ont signé un accord pour déployer 1 000 robots supplémentaires, visant des vitesses de déchargement de 700 cartons par heure.

- Avril 2025 : DSV a finalisé l'acquisition de DB Schenker pour 15,73 milliards USD, s'engageant à investir 1,1 milliard USD dans les opérations allemandes sur cinq ans.

- Janvier 2025 : DHL Supply Chain a acquis Inmar Supply Chain Solutions, ajoutant 14 centres de retours et 800 collaborateurs pour renforcer les capacités de logistique inverse en Amérique du Nord.

- Janvier 2025 : Rheinmetall a décroché une commande de la Bundeswehr de 363 millions USD pour 568 véhicules logistiques dans le cadre d'un accord-cadre plus large de 3,85 milliards USD.

Périmètre du rapport sur le marché de la logistique tierce partie (3PL) en Allemagne

Un prestataire 3PL (logistique tierce partie) propose des services logistiques externalisés, qui englobent tout ce qui implique la gestion d'un ou plusieurs aspects des activités d'approvisionnement et de distribution. Le rapport offre une analyse complète du marché 3PL allemand, comprenant une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes par segments et la dynamique du marché. Le rapport présente également l'impact de la géopolitique et des pandémies sur le marché.

Le marché de la logistique tierce partie (3PL) en Allemagne est segmenté par type (gestion du transport domestique, gestion du transport international et entreposage et distribution à valeur ajoutée) et par utilisateur final. Le rapport propose des tailles de marché et des prévisions en valeur (milliards USD) pour tous les segments ci-dessus.

| Gestion du transport domestique (DTM) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Gestion du transport international (ITM) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Entreposage et distribution à valeur ajoutée (VAWD) |

| Automobile |

| Énergie et services publics |

| Fabrication |

| Sciences de la vie et santé |

| Technologie et électronique |

| Commerce électronique |

| Biens de consommation et produits de grande consommation |

| Alimentation et boissons |

| Autres |

| À actifs légers (basé sur la gestion) |

| À actifs lourds (flotte et entrepôts propres) |

| Hybride |

| Rhénanie-du-Nord-Westphalie |

| Bavière (Bayern) |

| Bade-Wurtemberg |

| Reste des États |

| Par service | Gestion du transport domestique (DTM) | Routes |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Gestion du transport international (ITM) | Routes | |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Entreposage et distribution à valeur ajoutée (VAWD) | ||

| Par utilisateur final | Automobile | |

| Énergie et services publics | ||

| Fabrication | ||

| Sciences de la vie et santé | ||

| Technologie et électronique | ||

| Commerce électronique | ||

| Biens de consommation et produits de grande consommation | ||

| Alimentation et boissons | ||

| Autres | ||

| Par modèle logistique | À actifs légers (basé sur la gestion) | |

| À actifs lourds (flotte et entrepôts propres) | ||

| Hybride | ||

| Par États – Allemagne (valeur) | Rhénanie-du-Nord-Westphalie | |

| Bavière (Bayern) | ||

| Bade-Wurtemberg | ||

| Reste des États | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché de la logistique tierce partie en Allemagne en 2026 ?

Le secteur est évalué à 42,29 milliards USD en 2026.

À quelle vitesse la logistique tierce partie en Allemagne va-t-elle croître jusqu'en 2031 ?

Le chiffre d'affaires devrait progresser à un CAGR de 3,97 %, atteignant 51,37 milliards USD.

Quel service domine la demande de logistique externalisée en Allemagne ?

La gestion du transport domestique est en tête avec 38,45 % du chiffre d'affaires 2025.

Quel État allemand affiche les perspectives de croissance logistique les plus rapides ?

Le Bade-Wurtemberg devrait afficher un CAGR de 4,18 % entre 2026 et 2031.

Dernière mise à jour de la page le: