Taille et part du marché du stockage chimique en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

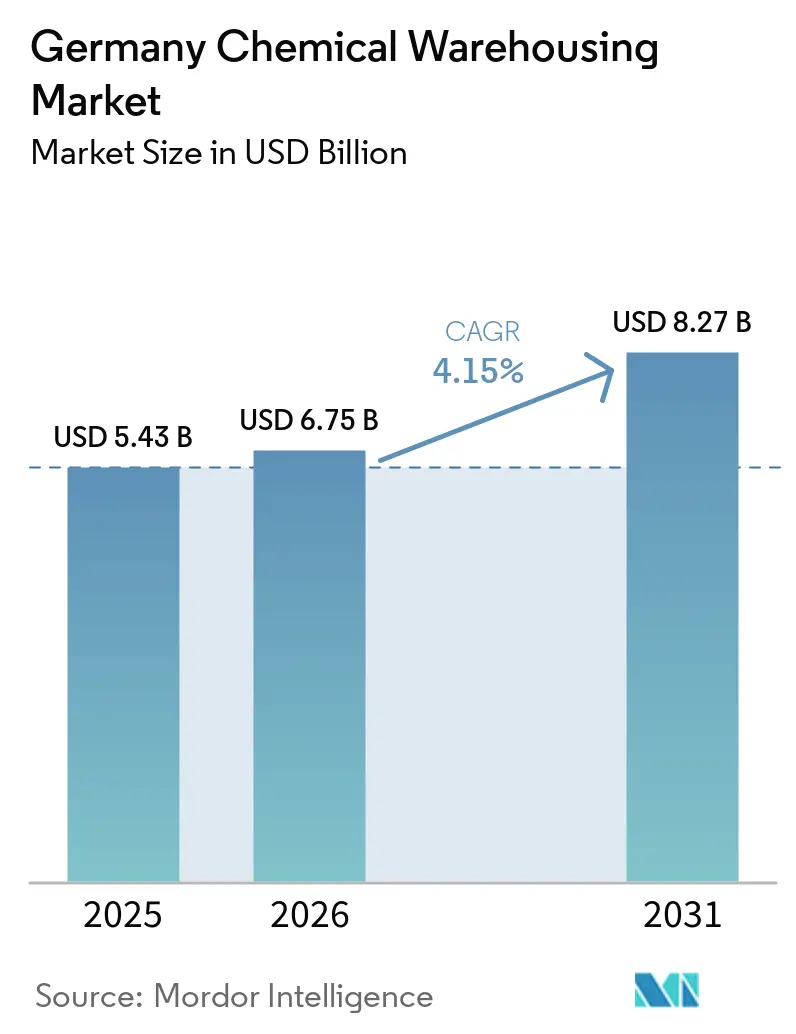

| Taille du marché de l'année de base (2025) | 5.43 Milliards de dollars |

| Taille du Marché (2026) | 6.75 Milliards de dollars |

| Taille du Marché (2031) | 8.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.15% CAGR |

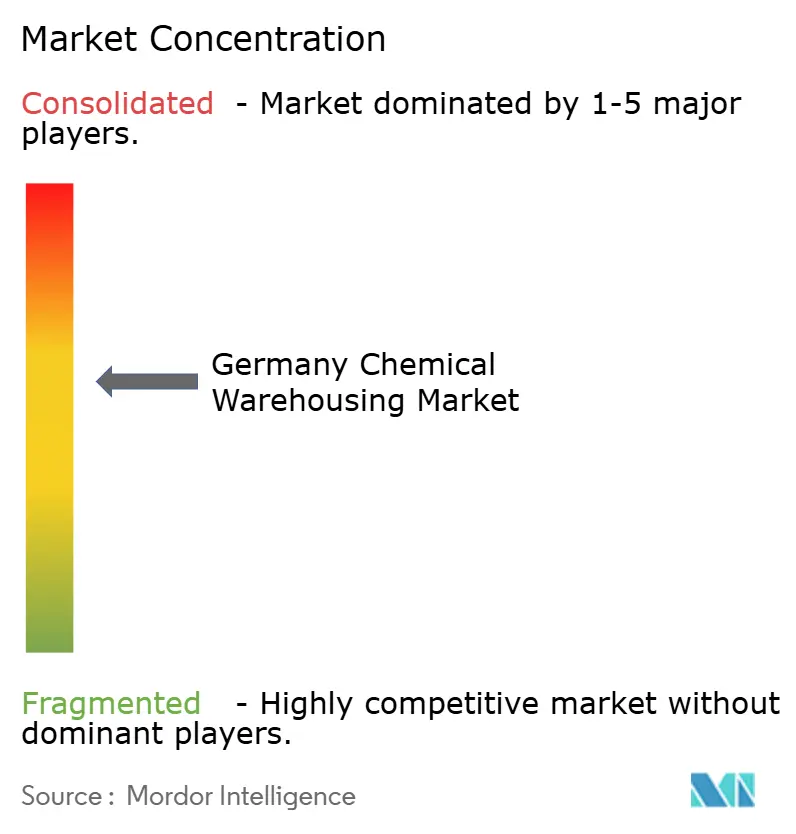

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage chimique en Allemagne par Mordor Intelligence

La taille du marché du stockage chimique en Allemagne devrait augmenter de 5,43 milliards USD en 2025 à 6,75 milliards USD en 2026 et atteindre 8,27 milliards USD d'ici 2031, avec un CAGR de 4,15 % sur la période 2026-2031.

L'évolution du mix chimique en Allemagne, le renforcement des règles de l'annexe VIII du règlement REACH et l'essor des clusters de matériaux pour batteries reconfigurent les exigences de stockage bien au-delà des inventaires traditionnels de produits pétrochimiques et de produits chimiques spécialisés. Les opérateurs capables de démontrer une traçabilité granulaire, de gérer des produits biologiques à température négative et de manipuler du CO₂ liquide pour des projets pilotes de captage du carbone remportent des contrats à long terme. En revanche, la volatilité des tarifs industriels de l'électricité alourdit les coûts de contrôle climatique, et l'activisme des Bürgerinitiativen allonge les cycles d'obtention des permis, rendant la sélection des sites et la stratégie énergétique déterminantes pour les marges.

Principaux enseignements du rapport

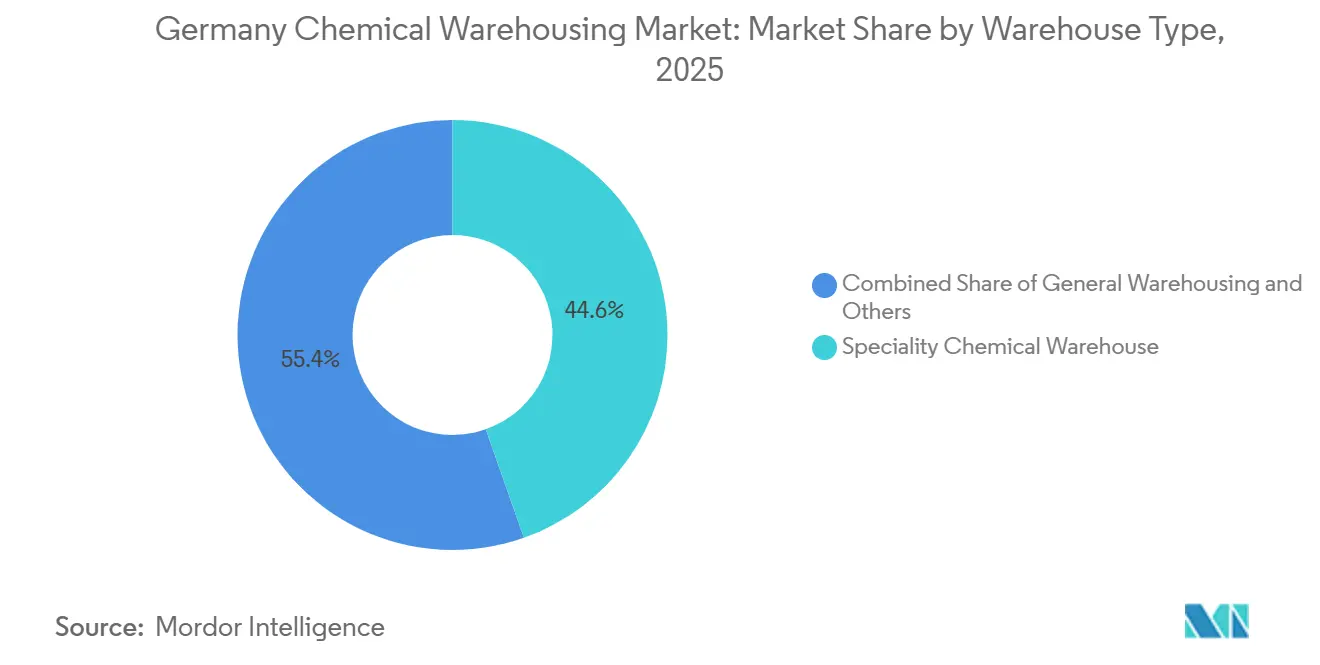

- Par type d'entrepôt, les entrepôts chimiques spécialisés ont capté 44,65 % de la part du marché du stockage chimique en Allemagne en 2025, tandis que les entrepôts chimiques à température contrôlée devraient afficher le CAGR le plus rapide, à 5,77 %, d'ici 2031.

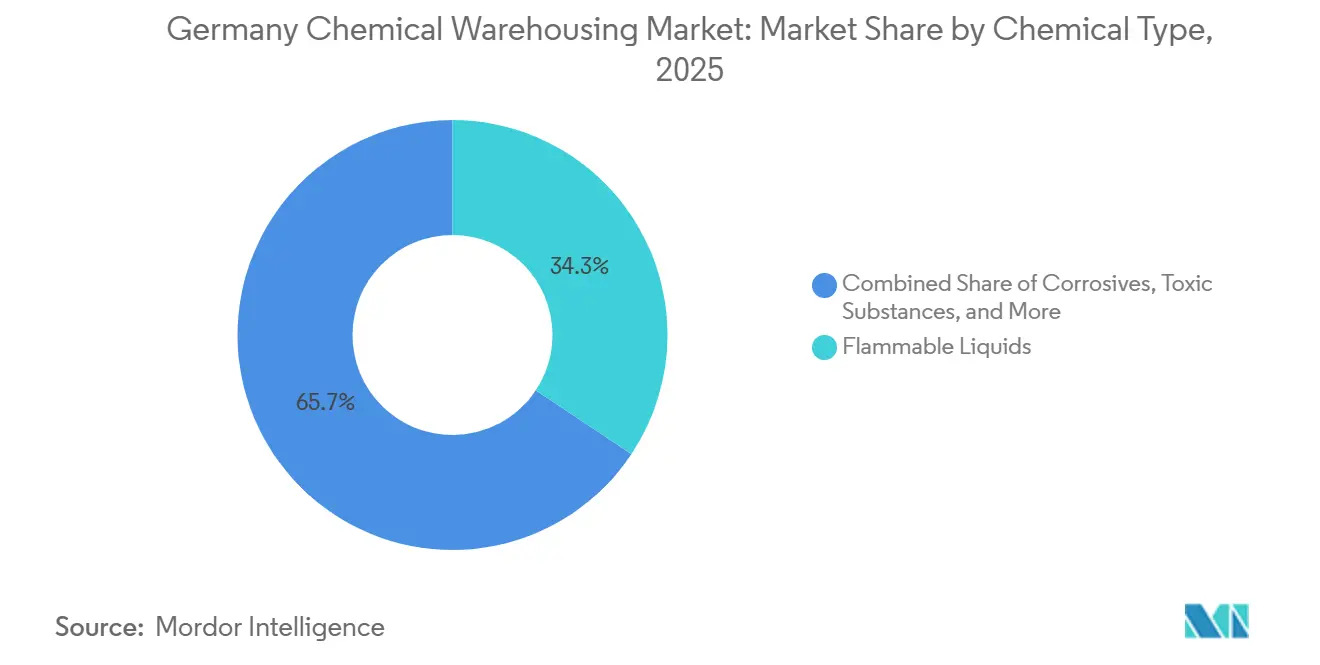

- Par type de produit chimique, les liquides inflammables ont dominé avec une part de 34,33 % de la taille du marché du stockage chimique en Allemagne en 2025, tandis que le stockage de substances toxiques devrait progresser à un CAGR de 5,85 % jusqu'en 2031.

- Par secteur d'utilisation final, la fabrication de produits chimiques spécialisés représentait 34,37 % de la taille du marché du stockage chimique en Allemagne en 2025, tandis que le secteur pharmaceutique & sciences de la vie progresse à un CAGR de 5,80 % grâce à la montée en puissance des produits biologiques et des thérapies cellulaires.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du stockage chimique en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande induite par l'application des règles de stockage conformes à l'annexe VIII du règlement REACH | +0.7% | Pôles de fabrication nationaux | Court terme (≤ 2 ans) |

| Essor des matériaux pour batteries en Allemagne de l'Est stimulant l'entreposage de solvants et d'électrolytes | +0.6% | Saxe, Brandebourg, Thuringe | Moyen terme (2-4 ans) |

| Montée en puissance des produits biochimiques nécessitant des zones de stockage ségrégées sans OGM | +0.5% | Clusters biotechnologiques nationaux | Moyen terme (2-4 ans) |

| Déploiement de micro-entrepôts modulaires « ChemCube » à proximité des campus d'innovation | +0.4% | Quartiers d'innovation urbains | Long terme (≥ 4 ans) |

| Les installations pilotes de valorisation du carbone (CCU) créent un besoin de stockage de CO₂ liquide et de produits intermédiaires | +0.3% | Rhénanie-du-Nord-Westphalie, régions côtières | Long terme (≥ 4 ans) |

| L'électrification des ports ferroviaires catalyse les hubs chimiques multimodaux | +0.3% | Corridor Rhin-Ruhr, arrière-pays de Hambourg | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande induite par l'application des règles de stockage conformes à l'annexe VIII du règlement REACH

Depuis janvier 2024, l'Agence européenne des produits chimiques a intensifié les audits visant à vérifier si les entrepôts sont en mesure de ségréguer et de tracer les mélanges au niveau du lot, contraignant les opérateurs à moderniser leurs logiciels de gestion des stocks, leur étiquetage RFID et leurs zones de ventilation dédiées. En 2025, 34 % des installations allemandes inspectées ont échoué aux tests de ségrégation, entraînant des factures de rénovation de 1,2 à 1,8 million EUR (1,3 à 2,0 milliards USD) par site de taille moyenne. Les grands prestataires logistiques tiers (3PL) amortissent ces coûts sur leurs réseaux nationaux, gagnant ainsi en pouvoir de fixation des prix, tandis que les dépôts plus petits subissent une compression des marges ou sont contraints de quitter le marché du stockage chimique en Allemagne. Les modules de chaîne de traçabilité basés sur la blockchain deviennent des compléments standard aux systèmes de gestion d'entrepôt, créant un nouveau flux de revenus de services technologiques pour les opérateurs leaders.

Essor des matériaux pour batteries en Allemagne de l'Est stimulant l'entreposage de solvants et d'électrolytes

L'usine de matériaux cathodiques de BASF à Schwarzheide et le pipeline de gigafactories de Northvolt stimulent la demande de stockage de sels de lithium et de solvants électrolytiques conçus pour une humidité inférieure à 100 ppm et un couverture à l'azote. Les terrains en Saxe et au Brandebourg coûtent 30 à 40 % moins cher que dans les zones occidentales, attirant des promoteurs désireux de fournir des entrepôts « salle sèche » sur mesure interfaçant avec des stations de nettoyage de citernes ISO. Alors que les équipementiers automobiles poussent à la régionalisation des chaînes d'approvisionnement, les routes intermodales reliant les hubs chimiques de l'Est aux usines d'assemblage final renforcent le déplacement vers l'est du marché du stockage chimique en Allemagne[1]BASF, "Investissement dans les matériaux cathodiques de Schwarzheide," BASF, basf.com.

Montée en puissance des produits biochimiques nécessitant des zones de stockage ségrégées sans OGM

Les règles européennes d'étiquetage des OGM plafonnent la présence accidentelle d'OGM à 0,9 %, incitant les producteurs de produits chimiques biosourcés à exiger un entreposage certifié sans OGM. La capacité allemande en protéines recombinantes et en bio-PDO a augmenté de 18 % entre 2024 et 2025, et les entrepôts certifiés commandent désormais des primes tarifaires de 15 à 20 %. Les dépôts de qualité pharmaceutique étendent les protocoles de salle blanche au stockage chimique, tirant parti des systèmes de validation existants pour remporter des contrats biotechnologiques au sein du marché du stockage chimique en Allemagne[2]Commission européenne, "Réglementations sur l'étiquetage des OGM," CE, ec.europa.eu.

Déploiement de micro-entrepôts modulaires « ChemCube » à proximité des campus d'innovation

Des unités de matières dangereuses préfabriquées de 200 à 500 m² peuvent être installées en 8 à 12 semaines, réduisant les dépenses d'investissement initiales jusqu'à 70 %. Le déploiement par DHL en 2026 dans les zones d'innovation de Munich, Berlin et Heidelberg illustre l'attrait du modèle pour les start-ups en quête de conditions de bail flexibles. À mesure que les campus de recherche allemands commercialisent les avancées de laboratoire, les micro-entrepôts comblent le fossé logistique entre la chimie à l'échelle du banc et les chaînes d'approvisionnement industrielles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La volatilité des tarifs énergétiques alourdit les charges d'exploitation liées à la réfrigération et à la ventilation | –0.5% | Sites nationaux à température contrôlée | Court terme (≤ 2 ans) |

| Le renforcement du code de protection incendie DIN 14096 prolonge les cycles de certification | –0.3% | Installations nationales | Moyen terme (2-4 ans) |

| Le flou réglementaire sur le stockage en vrac de batteries lithium-ion retarde les décisions d'investissement | –0.2% | Hubs de matériaux pour batteries | Court terme (≤ 2 ans) |

| L'opposition menée par les Bürgerinitiativen bloque l'obtention des permis pour les sites de matières dangereuses | –0.2% | Bavière, Hesse, Bade-Wurtemberg | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des tarifs énergétiques alourdit les charges d'exploitation liées à la réfrigération et à la ventilation

En 2025, les prix de l'électricité industrielle sont restés très volatils et élevés dans toute l'Europe, augmentant considérablement les coûts d'exploitation pour les entrepôts à température contrôlée et à température négative. Cela a entraîné une hausse significative des dépenses liées à la réfrigération et à l'énergie d'une année sur l'autre. Certains opérateurs logistiques de taille moyenne spécialisés dans la qualité pharmaceutique ont été contraints de quitter certains segments du marché allemand du stockage chimique après avoir eu du mal à renégocier des contrats d'énergie à prix fixe à long terme. Bien que les solutions d'énergie solaire sur site et de stockage par batteries contribuent à réduire la dépendance au réseau et à améliorer l'efficacité, leurs exigences élevées en capital initial limitent leur adoption principalement aux acteurs de grande taille bien capitalisés.

Le renforcement du code de protection incendie DIN 14096 prolonge les cycles de certification

À partir de 2025, des exigences plus strictes en matière de sécurité incendie pour le stockage de liquides inflammables, notamment des normes de densité de sprinklers plus élevées, ont considérablement accru la complexité de la mise en conformité pour les nouveaux développements d'entrepôts. Cela a allongé les délais de certification, ralentissant la mise en service de nouvelles installations et resserrant la capacité disponible dans les segments réglementés. Parallèlement, les coûts de rénovation élevés par mètre carré exercent une pression sur les dépôts plus anciens, contraignant les opérateurs soit à investir massivement dans des mises à niveau, soit à envisager de quitter le marché. En conséquence, les installations modernes conformes gagnent en pouvoir de fixation des prix, accélérant la consolidation au sein du secteur de l'entreposage industriel et chimique[3]DIN, "Norme de protection incendie DIN 14096," Deutsches Institut für Normung, din.de .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entrepôt : la domination des entrepôts spécialisés face à l'accélération de la chaîne du froid

Les entrepôts chimiques spécialisés représentaient 44,65 % de la taille du marché du stockage chimique en Allemagne en 2025, ancrés par la base chimique du pays évaluée à 200 milliards EUR (234,36 milliards USD). Les dépôts à température contrôlée, bien que plus petits, devraient croître à un CAGR de 5,77 %, portés par les produits biologiques, les vaccins à ARNm et les excipients à haute valeur nécessitant un stockage multipoint de -80 °C à 25 °C. La réfrigération économe en énergie, les navettes robotisées et les capteurs climatiques IoT différencient les leaders du marché, tandis que les entrepôts généraux plus petits peinent à financer les mises à niveau DIN 14096 et perdent des parts au sein du marché du stockage chimique en Allemagne.

Une deuxième vague d'investissements cible désormais les nœuds intelligents de chaîne du froid qui regroupent sous un même toit des congélateurs à -80 °C et des chambres à 2-8 °C, réduisant les risques de transit pour les thérapies cellulaires. Les opérateurs qui combinent ces zones avec des baies spécialisées pour les catalyseurs ou les produits chimiques électroniques augmentent leur potentiel de vente croisée. À mesure que la consolidation progresse, les méga-sites à températures multiples se positionnent comme des hubs à guichet unique pour les clients pharmaceutiques et spécialisés.

Par type de produit chimique : les substances toxiques dépassent les inflammables traditionnels

Les liquides inflammables détenaient 34,33 % de la taille du marché du stockage chimique en Allemagne en 2025, reflétant l'héritage pétrochimique du pays. Pourtant, le stockage de substances toxiques devrait progresser à un CAGR de 5,85 % en raison de la forte augmentation des flux de principes actifs pharmaceutiques (API) et d'agrochimiques. Les sels de lithium de qualité batterie nécessitent des salles ultra-sèches sous couverture d'azote qui recoupent les exigences de la classe toxique, amplifiant la croissance.

Les opérateurs développant des campus à classifications multiples avec des cellules physiquement ségrégées peuvent accueillir des inflammables, des substances toxiques et des corrosifs dans un seul périmètre autorisé, extrayant un rendement plus élevé par hectare de terrain industriel zoné. Les prochaines restrictions européennes sur les mousses PFAS stimulent les investissements dans la suppression sans fluor, une évolution qui favorise les nouvelles constructions par rapport aux dépôts existants au sein du marché du stockage chimique en Allemagne.

Par secteur d'utilisation final : la montée en puissance du secteur pharmaceutique remodèle le mix de la demande

La fabrication de produits chimiques spécialisés représentait 34,37 % de la demande en 2025, mais le secteur pharmaceutique & sciences de la vie affiche le CAGR le plus rapide, à 5,80 %, jusqu'en 2031. Les modèles externalisés de prestataires logistiques tiers (3PL) dominent, le campus de BioNTech à Mayence et l'usine de Boehringer Ingelheim à Biberach s'appuyant sur un entreposage en chaîne du froid certifié BPD externe. Les produits chimiques de base restent des produits de volume de base, tandis que les agrochimiques bénéficient des tendances de l'agriculture de précision.

Les opérateurs d'entrepôts capables de cumuler les certifications BPF, BPD et sans OGM sur un seul site remportent des contrats multi-sectoriels. La diversification des utilisateurs finaux protège les revenus contre les ralentissements d'un seul secteur, une caractéristique appréciée par les investisseurs évaluant la résilience du secteur du stockage chimique en Allemagne.

Analyse géographique

La Rhénanie-du-Nord-Westphalie ancre la plus grande empreinte d'entrepôts, regroupant les capacités autour du CHEMPARK de Leverkusen, Dormagen et Marl. Le Bade-Wurtemberg suit avec le méga-site de Ludwigshafen et les corridors pharmaceutiques près de Stuttgart. La Bavière maintient des clusters agrochimiques et spécialisés, mais fait face à une forte résistance locale en matière de permis qui ralentit les nouvelles constructions de sites de matières dangereuses. Les dépôts adjacents au port de Hambourg commandent des loyers premium pour le stockage sous douane et le transfert fluide mer-rail, formant une valve d'importation-exportation critique pour le marché du stockage chimique en Allemagne.

Les États d'Allemagne de l'Est — Saxe, Brandebourg et Thuringe — deviennent des frontières de capacité, catalysés par les usines de matériaux pour batteries et les concessions foncières gouvernementales. Les promoteurs échangent des prix fonciers plus bas contre des investissements dans la montée en compétences de la main-d'œuvre et la modernisation des infrastructures. L'électrification des ports ferroviaires le long de la Betuweroute améliore l'accès aux consommateurs du Rhin-Ruhr, atténuant le risque de perturbations liées aux basses eaux fluviales. La Basse-Saxe et le Schleswig-Holstein voient augmenter les projets de valorisation du carbone (CCU) et d'hydrogène qui nécessiteront un stockage cryogénique de CO₂ et d'ammoniac au cours de la prochaine décennie.

Les stratégies régionales équilibrent donc coûts, infrastructures et délais d'obtention des permis. Les opérateurs diversifient leurs empreintes : les hubs occidentaux matures offrent des réseaux de fournisseurs denses et une réponse d'urgence rapide, tandis que les constructions à l'Est sécurisent des options de croissance à long terme et des approbations plus rapides, stabilisant collectivement les niveaux de service sur l'ensemble du marché du stockage chimique en Allemagne.

Paysage concurrentiel

Les cinq premiers prestataires — DSV, DHL Supply Chain, Rhenus, HOYER et TALKE — contrôlent environ 38 % de la capacité nationale, signalant une concentration modérée. L'acquisition de DB Schenker par DSV en 2024 a porté sa part à environ 12 %, créant un avantage d'échelle en matière d'amortissement informatique et de densité de réseau. Les leaders du marché déploient des capteurs IoT pour la traçabilité de l'annexe VIII, le positionnement piloté par l'IA et la chaîne de traçabilité blockchain, tandis que les dépôts plus petits modernisent de manière sélective, souvent soutenus par des prêts verts de la banque de développement allemande.

Les mouvements stratégiques mettent l'accent sur l'intégration verticale : le site d'électrolytes pour batteries de HOYER en 2026 associe le stockage au nettoyage des citernes et à l'approvisionnement en azote. Le déploiement RFID de TALKE dans cinq entrepôts démontre comment la conformité numérisée peut devenir un argument de vente auprès des clients spécialisés. Les spécialistes de niche prospèrent en proposant des cellules cryogéniques de CO₂ pour les projets pilotes CCU ou une certification sans OGM pour les intermédiaires biochimiques. Les micro-entrepôts modulaires, défendus par DHL, introduisent un nouveau niveau concurrentiel ciblant les start-ups et les laboratoires de campus[4]TALKE, "Investissement dans la conformité à l'annexe VIII du règlement REACH," TALKE, talke.com .

La volatilité énergétique et les rénovations DIN 14096 accélèrent la consolidation, mais la complexité réglementaire élève également les barrières à l'entrée, protégeant les marges des opérateurs en place. Le marché du stockage chimique en Allemagne présente donc un glissement régulier des acteurs régionaux fragmentés vers des opérateurs axés sur l'échelle ou profondément spécialisés.

Leaders du secteur du stockage chimique en Allemagne

DHL Group

Rhenus Logistics

HOYER Group

TALKE Logistics

Bertschi AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : DHL Supply Chain a annoncé un hub logistique neutre en carbone à Rheinbach, en Allemagne (26 600 m²). Le site renforce la capacité d'entreposage régionale pour les clients industriels et chimiques, notamment dans le cluster de Rhénanie.

- Mars 2026 : DHL Supply Chain a prolongé son partenariat logistique avec iglo Allemagne pour cinq années supplémentaires. DHL continuera à gérer les opérations d'entrepôt central et de logistique en usine, démontrant la stabilité des contrats à long terme et opérationnelle dans l'entreposage basé en Allemagne.

- Février 2026 : DHL Group a étendu son réseau mondial de chaîne du froid par fret aérien pour la logistique de santé. Cela renforce les capacités de stockage et de transport à température contrôlée, directement applicables à la logistique des produits chimiques et des matériaux spécialisés.

- Avril 2025 : DSV a finalisé l'acquisition de DB Schenker. Cela a créé l'une des plus grandes entreprises mondiales de logistique, renforçant considérablement les capacités d'entreposage et de logistique chimique en Allemagne.

Périmètre du rapport sur le marché du stockage chimique en Allemagne

| Entreposage général |

| Entrepôt chimique spécialisé |

| Entrepôts de matières dangereuses (HAZMAT) |

| Entrepôts chimiques à température contrôlée |

| Liquides inflammables |

| Corrosifs |

| Substances toxiques |

| Oxydants |

| Autres |

| Fabrication de produits chimiques de base |

| Fabrication de produits chimiques spécialisés |

| Pharmaceutique et sciences de la vie |

| Agrochimiques |

| Peintures, revêtements et adhésifs |

| Additifs alimentaires et pour l'alimentation |

| Pétrole et gaz / Pétrochimie |

| Autres |

| Par type d'entrepôt | Entreposage général |

| Entrepôt chimique spécialisé | |

| Entrepôts de matières dangereuses (HAZMAT) | |

| Entrepôts chimiques à température contrôlée | |

| Par type de produit chimique | Liquides inflammables |

| Corrosifs | |

| Substances toxiques | |

| Oxydants | |

| Autres | |

| Par secteur d'utilisation final | Fabrication de produits chimiques de base |

| Fabrication de produits chimiques spécialisés | |

| Pharmaceutique et sciences de la vie | |

| Agrochimiques | |

| Peintures, revêtements et adhésifs | |

| Additifs alimentaires et pour l'alimentation | |

| Pétrole et gaz / Pétrochimie | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du stockage chimique en Allemagne ?

La taille du marché du stockage chimique en Allemagne est de 6,75 milliards USD en 2026, en bonne voie pour atteindre 8,27 milliards USD d'ici 2031.

Quel CAGR est prévu pour le stockage chimique allemand entre 2026 et 2031 ?

La valeur du marché devrait croître à un CAGR de 4,15 % sur la période 2026-2031.

Quel type d'entrepôt connaît la croissance la plus rapide ?

Les entrepôts chimiques à température contrôlée affichent la croissance la plus rapide avec un CAGR de 5,77 % jusqu'en 2031, portés par la logistique des produits biologiques et des vaccins à ARNm.

Quelle classe de produits chimiques présente la dynamique de demande la plus forte ?

Le stockage de substances toxiques, telles que les principes actifs pharmaceutiques (API) et les sels pour batteries, devrait progresser à un CAGR de 5,85 % jusqu'en 2031.

Quel est le principal moteur réglementaire affectant les investissements dans les entrepôts ?

L'application stricte des règles de traçabilité de l'annexe VIII du règlement REACH déclenche des mises à niveau de plusieurs millions d'euros dans les installations allemandes.

Comment les coûts énergétiques impactent-ils les opérateurs d'entrepôts ?

La volatilité des prix de l'électricité a alourdi les dépenses de réfrigération et de ventilation jusqu'à 28 % en 2025, incitant à l'installation de panneaux solaires et de batteries pour se couvrir contre les futurs tarifs.

Dernière mise à jour de la page le: