Taille et part du marché de l'entreposage 3PL en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

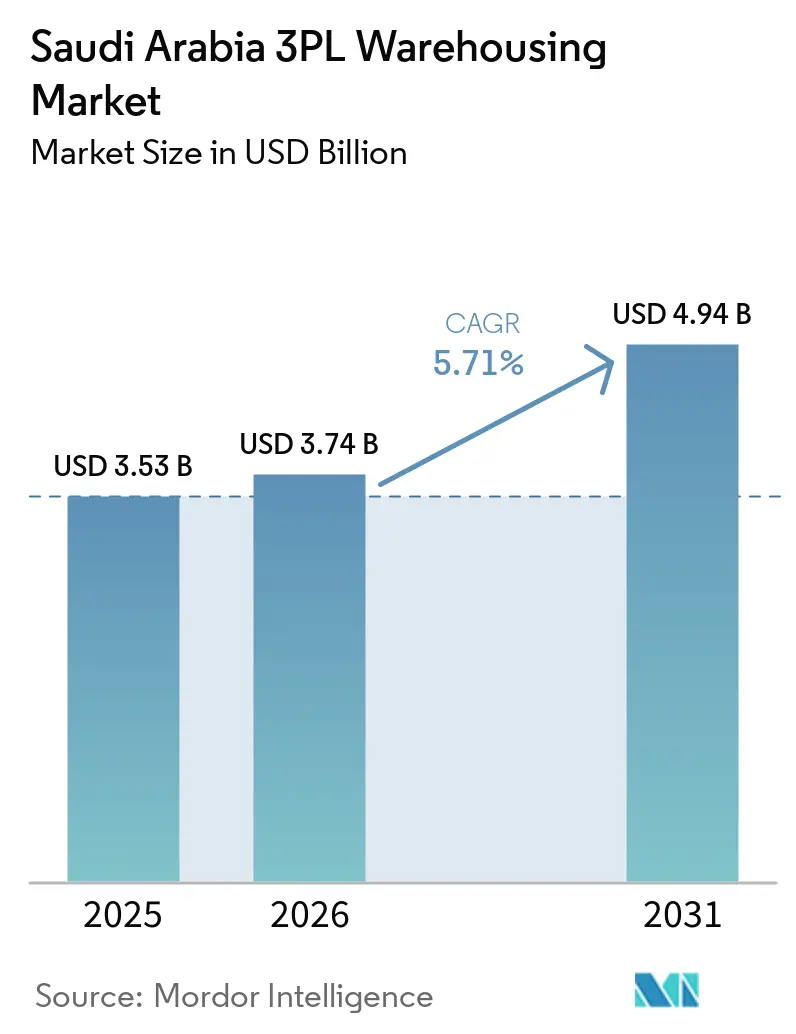

| Taille du marché de l'année de base (2025) | 3.53 Milliards de dollars |

| Taille du Marché (2026) | 3.74 Milliards de dollars |

| Taille du Marché (2031) | 4.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'entreposage 3PL en Arabie Saoudite par Mordor Intelligence

La taille du marché de l'entreposage 3PL en Arabie Saoudite était évaluée à 3,53 milliards USD en 2025 et devrait croître de 3,74 milliards USD en 2026 pour atteindre 4,94 milliards USD d'ici 2031, à un CAGR de 5,71 % durant la période de prévision (2026-2031).

Le Programme national de développement industriel et logistique a activé 24 centres logistiques d'ici 2025 dans le cadre d'un plan directeur de 60 centres, renforçant une attraction d'infrastructure spatiale sur les opérateurs 3PL. Le secteur logistique a contribué à hauteur de 82 milliards SAR (21,84 milliards USD) au PIB en 2025 et employait 421 000 professionnels, tandis que la politique nationale continue de viser une contribution au PIB de 115 milliards SAR (30,64 milliards USD) et 600 000 emplois d'ici 2030. La demande sur le marché de l'entreposage 3PL en Arabie Saoudite est également soutenue par 280 milliards SAR (74,60 milliards USD) de contrats d'investissement dans les transports et la logistique, avec 80 % du pipeline de projets logistiques ouvert à la participation privée. L'entreposage externalisé gagne du terrain à mesure que les centres logistiques, les infrastructures liées aux ports et les réseaux de distribution modernes remplacent le stockage interne fragmenté dans les flux du commerce de détail, de la fabrication et du commerce. Le chemin de fer Landbridge d'une valeur de 7 milliards SAR (1,86 milliard USD) ajoute une autre couche de demande car les flux de fret intermodal nécessitent des tampons de stockage sous douane et orientés vers le transit entre les nœuds ferroviaires, routiers et portuaires, ce qui soutient les besoins en capacité à long terme sur le marché de l'entreposage 3PL en Arabie Saoudite.

Points clés du rapport

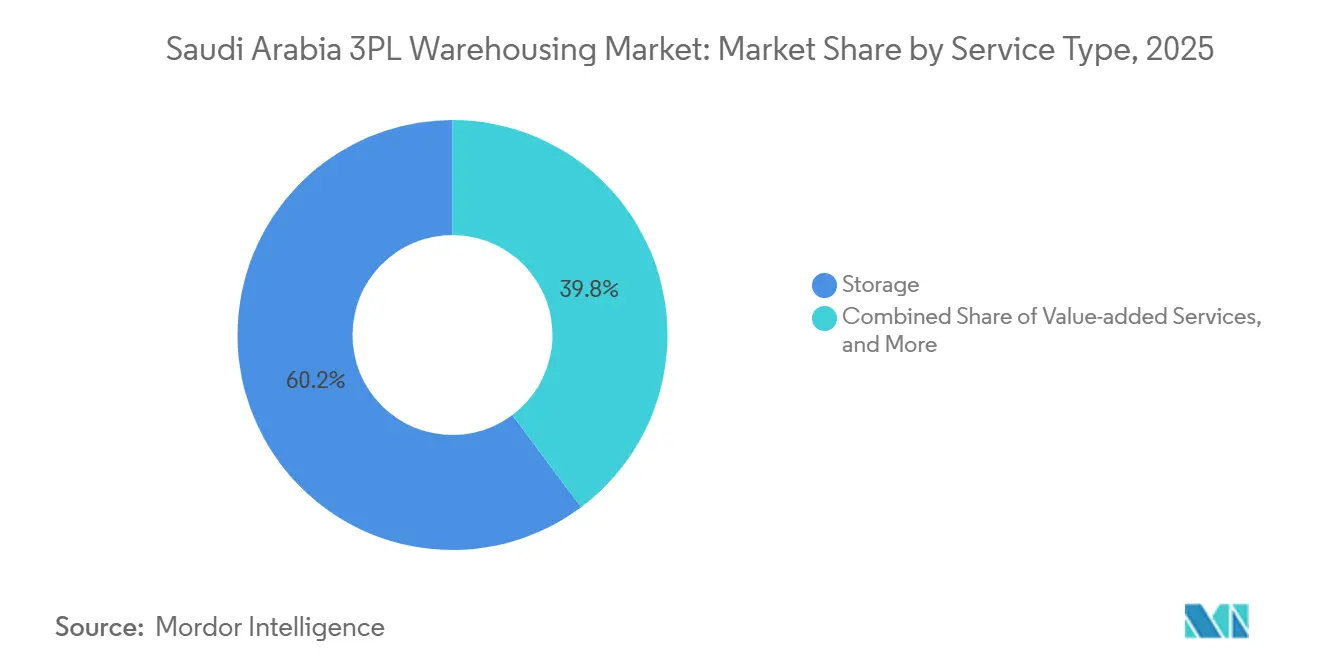

- Par type de service, le stockage était en tête avec 60,21 % de la taille du marché de l'entreposage 3PL en Arabie Saoudite en 2025, tandis que les services à valeur ajoutée ont enregistré le CAGR projeté le plus élevé à 8,55 % jusqu'en 2031.

- Par type d'entrepôt, l'entreposage partagé général ou multi-clients détenait 53,09 % de la part du marché de l'entreposage 3PL en Arabie Saoudite en 2025, tandis que l'entreposage sous douane a affiché le CAGR projeté le plus rapide à 7,72 % jusqu'en 2031.

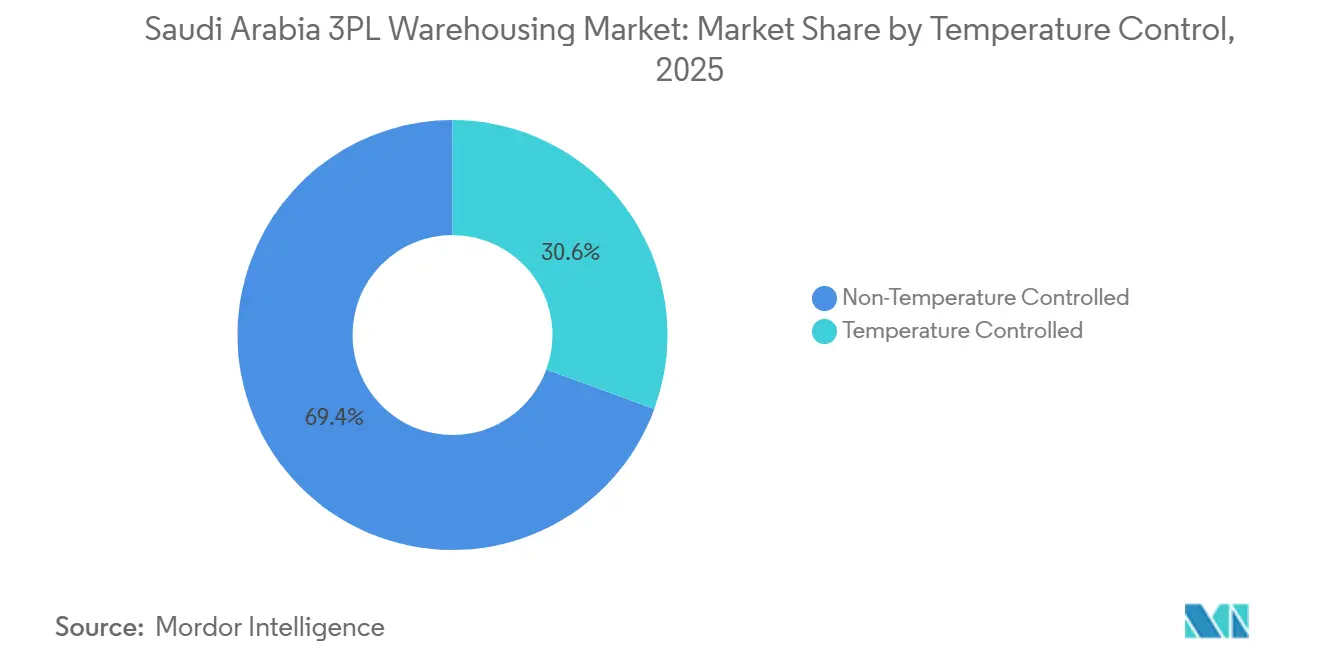

- Par contrôle de la température, l'entreposage sans contrôle de température représentait 69,4 % de la part du marché de l'entreposage 3PL en Arabie Saoudite en 2025, tandis que l'entreposage à température contrôlée devrait progresser à un CAGR de 9,43 % jusqu'en 2031.

- Par adoption technologique, l'entreposage manuel a capturé 63,83 % de la part du marché de l'entreposage 3PL en Arabie Saoudite en 2025, tandis que l'entreposage entièrement automatisé devrait se développer à un CAGR de 11,39 % jusqu'en 2031.

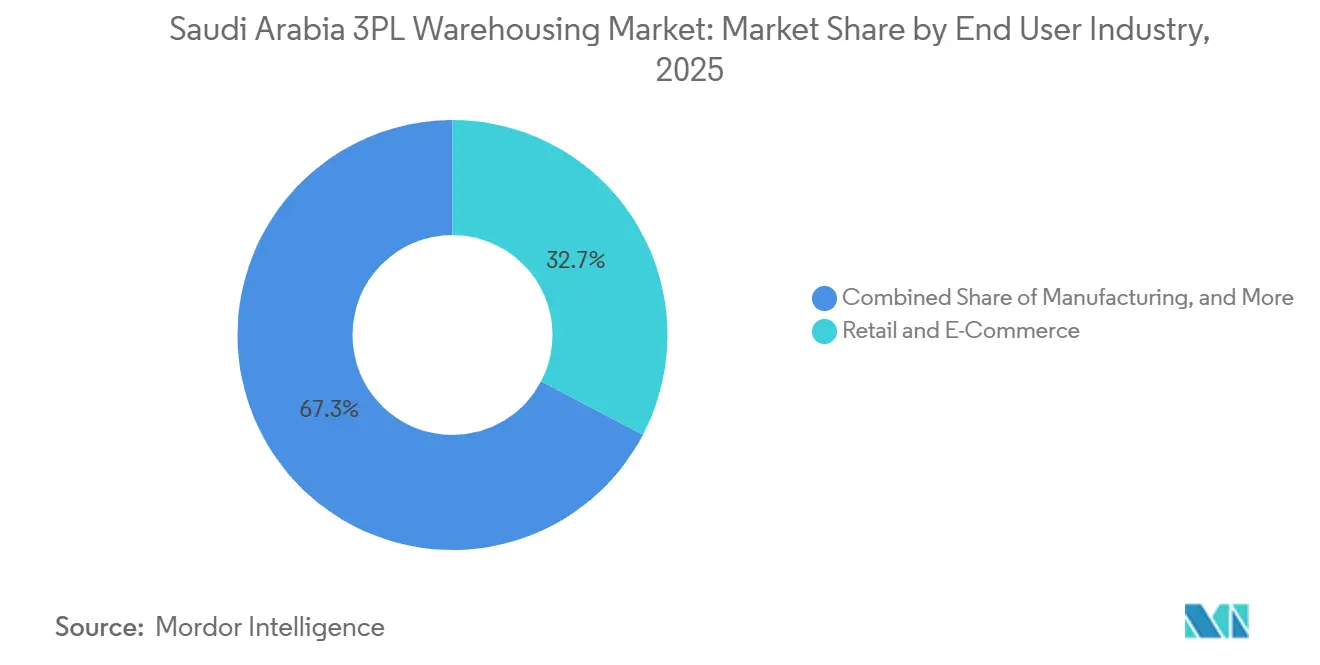

- Par secteur d'utilisateur final, le commerce de détail et le commerce électronique représentaient 32,67 % de la taille du marché de l'entreposage 3PL en Arabie Saoudite en 2025, tandis que la santé et la pharmacie ont enregistré le CAGR projeté le plus élevé à 8,85 % jusqu'en 2031.

- Par zone géographique, l'Arabie Saoudite centrale détenait 42,5 % du marché de l'entreposage 3PL en Arabie Saoudite en 2025, tandis que l'Arabie Saoudite occidentale devrait croître à un CAGR de 7,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'entreposage 3PL en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements dans les infrastructures logistiques de la Vision 2030 | +1.6% | National, concentré à Riyad, Djeddah, Dammam et 24 centres logistiques activés | Long terme (≥ 4 ans) |

| Hausse des volumes de commandes du commerce électronique | +1.3% | National, porté par Riyad, La Mecque et la Province orientale | Court terme (≤ 2 ans) |

| Expansion des réseaux de grande distribution et de commerce de détail moderne | +0.7% | National, avec une forte attraction à Riyad et Djeddah et une pertinence croissante à Médine et Dammam | Moyen terme (2-4 ans) |

| Libéralisation des IDE dans le secteur logistique | +0.6% | National, avec des gains précoces à KAEC, la ZES de Jazan, SPARK et SILZ | Moyen terme (2-4 ans) |

| Demande de chaîne du froid pour la production nationale de vaccins | +0.5% | National, avec une concentration pharmaceutique à Riyad et une attraction de la chaîne du froid alimentaire dans l'est et l'ouest de l'Arabie Saoudite | Long terme (≥ 4 ans) |

| Poussée à la réexportation via les ZES sous douane | +0.4% | KAEC, Ras Al-Khair, Jazan et SILZ | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissements dans les infrastructures logistiques de la Vision 2030

Le développement logistique soutenu par le gouvernement élargit la base adressable du marché de l'entreposage 3PL en Arabie Saoudite. Plus de 75 milliards USD de contrats d'investissement dans les transports et la logistique ont été signés depuis le lancement de la Vision 2030, et le Forum budgétaire 2026 a confirmé 280 milliards SAR (74,60 milliards USD) de contrats totaux, avec 80 % du pipeline ouvert à l'investissement privé. La Stratégie nationale des transports et de la logistique continue d'encadrer la demande d'entreposage autour de plateformes logistiques intégrées plutôt que d'entrepôts isolés[1]"Stratégie nationale des transports et de la logistique," Ministère des transports et des services logistiques, mot.gov.sa. Le déploiement des centres logistiques et la hausse du débit portuaire poussent davantage de marchandises vers des installations de classe A conformes qui prennent en charge la distribution, le traitement douanier et les services à valeur ajoutée. Cela accroît la demande d'externalisation car les fabricants et les détaillants qui n'exploitent pas d'installations au niveau de service requis transfèrent de plus en plus leurs volumes vers des prestataires 3PL spécialisés sur le marché de l'entreposage 3PL en Arabie Saoudite.

Hausse des volumes de commandes du commerce électronique

La croissance des commandes accroît la demande d'espace et la complexité des services sur l'ensemble du marché de l'entreposage 3PL en Arabie Saoudite. Le secteur de la livraison en Arabie Saoudite a traité plus de 118 millions de commandes au premier trimestre 2026, en hausse de 49 % d'une année sur l'autre, après 124 millions de commandes au quatrième trimestre 2025 et 103 millions au troisième trimestre 2025. Riyad représentait 44 % des commandes de livraison du premier trimestre 2026, tandis que La Mecque et la Province orientale suivaient avec 22,2 % et 16,2 %, ce qui explique pourquoi l'investissement dans l'exécution des commandes reste concentré dans les corridors central et occidental. Le commerce moderne assurait encore 70 % de la distribution de produits de grande consommation en 2025, mais le commerce électronique a gagné 2 points de pourcentage d'une année sur l'autre pour atteindre 5,6 % des ventes de produits de grande consommation, ce qui a modifié les profils de commandes, passant du mouvement de palettes à des flux de travail de prélèvement à l'unité et à forte intensité de retours. Cette évolution soutient une demande plus élevée pour le kitting, l'étiquetage, la gestion des retours et les agencements de surface flexibles, ce qui améliore le mix de revenus pour les opérateurs capables de combiner stockage et exécution à forte intensité de services sur le marché de l'entreposage 3PL en Arabie Saoudite.

Expansion des réseaux de grande distribution et de commerce de détail moderne

L'expansion du commerce de détail reste une source de demande durable pour le marché de l'entreposage 3PL en Arabie Saoudite car la croissance des magasins physiques nécessite toujours une capacité de réapprovisionnement consolidée. Les ventes alimentaires au détail en Arabie Saoudite ont dépassé 50 milliards USD en 2024 et devaient croître de 5 % en 2025, tandis que 5 grandes enseignes, LuLu, Tamimi, Panda, Danube et Othaim, représentaient plus de 80 % des revenus du commerce de détail[2]"Retail Foods Annual, Saudi Arabia," USDA GAIN Report, apps.fas.usda.gov. BinDawood Holding a ajouté 9 nouveaux points de vente au détail au cours de l'exercice 2025, dont 4 supermarchés et 5 magasins de proximité Dash, indiquant des besoins continus en matière de mutualisation des stocks et de soutien aux magasins. Spinneys est également entré en Arabie Saoudite avec des plans pour atteindre 12 magasins à Riyad et Djeddah d'ici 2028, renforçant l'argument en faveur de plateformes de distribution régionales desservant les empreintes du commerce de détail moderne. À mesure que le commerce organisé remplace les réseaux de grossistes fragmentés, la demande d'entreposage évolue vers des services intégrés de stockage, d'étiquetage et de réapprovisionnement, qui soutiennent des contrats plus longs et une utilisation plus stable sur le marché de l'entreposage 3PL en Arabie Saoudite.

Poussée à la réexportation via les ZES sous douane

La politique commerciale sous douane élargit le rôle du marché de l'entreposage 3PL en Arabie Saoudite dans les flux de redistribution régionale. L'Arabie Saoudite a approuvé des cadres réglementaires pour 4 zones économiques spéciales en janvier 2026, et les règles sont entrées en vigueur le 16 avril 2026, offrant la suspension des droits de douane, une retenue à la source nulle et une TVA nulle sur les transferts inter-ZES pour les opérateurs éligibles. Les projets de réglementation publiés en avril 2026 ont défini des zones sous douane centrales et des zones sous douane dédiées, offrant aux opérateurs 3PL des formats partagés et contrôlés par les investisseurs pour la gestion des marchandises sensibles aux douanes. La Zone logistique spéciale intégrée de Riyad, à proximité de l'aéroport international King Khalid, ajoute une couche de fret aérien sous douane au réseau logistique plus large et relie la distribution nationale aux corridors de fret international. Les centres logistiques de réexportation s'étaient déjà développés pour atteindre 23 d'ici 2024, de sorte que les incitations politiques renforcent une orientation commerciale établie plutôt que d'en créer une nouvelle à partir de zéro. Cela fait de l'entreposage sous douane une proposition commerciale plus solide sur le marché de l'entreposage 3PL en Arabie Saoudite car un seul site agréé peut servir les flux d'importation, d'exportation et de réexportation avec une meilleure utilisation des actifs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des terrains industriels et de la construction d'entrepôts | -0.8% | National, aigu dans les corridors logistiques de premier plan de Riyad, Djeddah et Dammam | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre qualifiée dans l'entreposage avancé | -0.6% | Province orientale et Riyad, avec des répercussions sur tous les principaux hubs logistiques | Moyen terme (2-4 ans) |

| Numérisation insuffisante du dédouanement intérieur | -0.3% | Ports secs intérieurs et points de douane des villes secondaires | Court terme (≤ 2 ans) |

| Problèmes de fiabilité du réseau électrique pour les entrepôts frigorifiques éloignés | -0.3% | Nord et sud de l'Arabie Saoudite et villes secondaires avec des systèmes de secours plus faibles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des terrains industriels et de la construction d'entrepôts

La hausse des coûts de développement limite la vitesse à laquelle de nouveaux espaces de classe A peuvent être ajoutés au marché de l'entreposage 3PL en Arabie Saoudite. Le coût de construction industrielle et logistique à Riyad a atteint 3 112 USD par mètre carré en 2025, contre 2 593 USD par mètre carré en 2024. L'indice des coûts de construction en Arabie Saoudite a augmenté de 1,1 % d'une année sur l'autre en décembre 2025, avec des coûts énergétiques en hausse de 9,9 % et des coûts de main-d'œuvre en hausse de 1,7 %, ce qui confirme que la pression sur les coûts reste ancrée dans l'environnement de construction[3]"L'indice des coûts de construction augmente de 1,1 % en décembre 2025," Autorité générale des statistiques, stats.gov.sa. Les loyers industriels et logistiques ont également augmenté à Riyad, Djeddah et dans certaines parties de Dammam, ce qui réduit les rendements de développement pour les opérateurs qui ne peuvent pas répercuter entièrement les coûts d'occupation plus élevés sur leurs clients. Avec une offre limitée de classe A en construction, le resserrement du taux de vacance devrait rester une force de fixation des prix plus forte que la livraison de nouvelles surfaces dans les premières années des prévisions du marché de l'entreposage 3PL en Arabie Saoudite.

Pénuries de main-d'œuvre qualifiée dans l'entreposage avancé

Les pénuries de talents ralentissent la transition vers des opérations de plus haute spécification sur le marché de l'entreposage 3PL en Arabie Saoudite. L'Autorité générale des transports a projeté un déficit national de 15 000 professionnels logistiques qualifiés d'ici 2026, et la Province orientale à elle seule nécessitait 25 % de cet effectif. La demande de professionnels ayant une expérience de mise en œuvre de SAP EWM ou de Manhattan Associates dépassait l'offre dans un rapport de 4:1 dans la Province orientale, et les postes vacants prenaient en moyenne 6 à 8 mois à pourvoir. Un livre blanc sectoriel a également montré que 57 % des répondants considéraient les charges de travail élevées comme le principal obstacle à l'investissement dans la formation interne, ce qui signifie que le développement des compétences ne suit pas le rythme du déploiement de l'automatisation. Les systèmes de navettes automatisées, le stockage en grande hauteur et les équipements de tri risquent donc de fonctionner en dessous du débit de conception pendant les premières périodes d'exploitation, en particulier là où les objectifs de saoudisation exigent des dépenses parallèles en formation et en localisation sur le marché de l'entreposage 3PL en Arabie Saoudite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services à valeur ajoutée remodèlent le mix de revenus

Le stockage détenait 60,21 % de la taille du marché de l'entreposage 3PL en Arabie Saoudite en 2025, tandis que les services à valeur ajoutée devraient se développer à un CAGR de 8,55 % jusqu'en 2031. La distribution et la gestion des stocks représentaient la majeure partie de la base de revenus restante, offrant aux opérateurs un flux récurrent lié aux contrats clients axés sur le réapprovisionnement. Sur le marché de l'entreposage 3PL en Arabie Saoudite, cette structure reflète encore le rôle central du stockage de base dans les flux de fabrication, de grande consommation et de commerce de détail, où le stockage sur palettes et l'expédition restent le besoin de service principal. Dans le même temps, la croissance plus rapide du kitting, de l'étiquetage, du co-emballage et de la gestion des retours montre que la demande des clients va au-delà de la simple location de mètres carrés.

Cette évolution est liée à la façon dont le commerce de détail moderne et le commerce électronique transforment le travail en entrepôt. BinDawood Holding a ajouté 9 nouveaux points de vente au détail principaux au cours de l'exercice 2025, ce qui soutient un modèle de réapprovisionnement plus consolidé et accroît le besoin de traitement pré-magasin au sein des installations logistiques partagées. La mise à jour annuelle 2025 de NielsenIQ a montré que le commerce électronique gagnait 2 points de pourcentage de part de marché des produits de grande consommation d'une année sur l'autre pour atteindre 5,6 %, ce qui fait passer les commandes des mouvements de palettes complètes aux flux de travail de prélèvement à l'unité, d'emballage et de préparation aux retours. Le déploiement AutoStore de Swisslog en 2025 pour le Groupe Chalhoub à Riyad, avec 67 000 bacs et 42 robots, montre comment les opérateurs construisent l'infrastructure d'automatisation nécessaire pour soutenir les revenus axés sur les services sur le marché de l'entreposage 3PL en Arabie Saoudite. C'est pourquoi l'étendue des services devient un facteur de différenciation plus fort que le seul stockage, en particulier pour les clients qui souhaitent l'entreposage, la préparation des commandes et le support omnicanal depuis un même site.

Par type d'entrepôt : les modèles sous douane et à contrat dédié stimulent la différenciation

L'entreposage partagé général ou multi-clients représentait 53,09 % de la part du marché de l'entreposage 3PL en Arabie Saoudite en 2025, tandis que l'entreposage sous douane devrait croître à un CAGR de 7,72 % jusqu'en 2031. L'entreposage à contrat dédié est resté le deuxième format en importance, car les grands détaillants et les groupes de grande consommation apprécient toujours les environnements contrôlés, les équipements dédiés et les paramètres de service spécifiques aux clients. Le secteur de l'entreposage 3PL en Arabie Saoudite dépend encore fortement des espaces partagés car de nombreux utilisateurs souhaitent de la flexibilité sans l'engagement en capital d'une empreinte dédiée. Néanmoins, la croissance se déplace clairement vers des formats offrant des avantages en matière de douanes, de conformité ou de spécialisation des services.

L'entreposage sous douane bénéficie le plus de ce changement. Les nouveaux cadres ZES entrés en vigueur en avril 2026 ont amélioré l'économie de la suspension des droits, de l'allègement de la TVA et de la gestion des marchandises sensibles aux douanes, ce qui rend les installations sous douane plus attractives pour les flux commerciaux régionaux. L'espace d'entrepôt multi-clients de classe A de premier ordre à Riyad fonctionnait déjà dans des conditions d'offre tendue, ce qui a poussé certains occupants vers des formats sur mesure et à contrat pour sécuriser une capacité à long terme. Saudi Global Ports développe la Zone logistique intégrée de Dammam d'un million de mètres carrés avec des installations sous douane, non sous douane et à chaîne du froid, démontrant comment les campus liés aux ports sont conçus pour accueillir plusieurs formats d'entrepôts en un seul endroit. À mesure que ce développement se poursuit, le marché de l'entreposage 3PL en Arabie Saoudite devrait allouer une part croissante des nouveaux investissements aux installations sous douane plutôt qu'aux entrepôts partagés conventionnels[4]"Zone logistique intégrée de Dammam," Saudi Global Ports, saudiglobalports.com.sa.

Par contrôle de la température : l'expansion de la chaîne du froid dépasse la croissance ambiante

L'entreposage non contrôlé en température représentait 69,4 % de la part du marché de l'entreposage 3PL en Arabie Saoudite en 2025, tandis que l'entreposage à température contrôlée devrait croître à un CAGR de 9,43 % jusqu'en 2031. Le stockage ambiant reste dominant car la fabrication, les biens de consommation et le commerce de détail général représentent toujours la base de volume la plus large sur le marché de l'entreposage 3PL en Arabie Saoudite. L'espace à température contrôlée est cependant stimulé par la demande des produits pharmaceutiques, de la distribution de vaccins, du commerce de détail alimentaire frais et des denrées périssables importées. Le taux de croissance du segment montre que les besoins de manutention spécialisée augmentent plus rapidement que la demande de base pour le stockage standard.

La santé est une partie majeure de cette dynamique. NUPCO a obtenu 2,5 milliards SAR (666,15 millions USD) en février 2025 pour renforcer l'infrastructure logistique de santé, notamment des systèmes avancés de stockage et de transport pour les médicaments et vaccins sensibles à la température. Les normes de distribution de l'Autorité saoudienne des aliments et des médicaments continuent d'élever le seuil d'entrée pour le stockage pharmaceutique, positionnant les opérateurs d'entrepôts frigorifiques certifiés pour capter une plus grande part des contrats spécialisés sur le marché de l'entreposage 3PL en Arabie Saoudite. La croissance du commerce de détail alimentaire renforce la même tendance car le marché alimentaire au détail en Arabie Saoudite est resté au-dessus de 50 milliards USD et les principaux groupes de supermarchés continuent d'étendre leurs réseaux de magasins qui nécessitent un soutien au réapprovisionnement en produits réfrigérés et surgelés. La capacité reste concentrée à Riyad, Djeddah et Dammam car la fiabilité plus faible du réseau électrique et la densité de fret plus mince réduisent la viabilité des entrepôts frigorifiques avancés dans les régions secondaires, ce qui donne aux opérateurs établis dans les grandes villes des conditions de tarification et d'utilisation plus fermes.

Par adoption technologique : l'investissement dans l'automatisation s'accélère

L'entreposage manuel conservait 63,83 % de la part du marché de l'entreposage 3PL en Arabie Saoudite en 2025, tandis que l'entreposage entièrement automatisé devrait croître à un CAGR de 11,39 % jusqu'en 2031. Cela signifie que la base installée sur le marché de l'entreposage 3PL en Arabie Saoudite est encore dominée par des modèles d'exploitation basés sur le papier, à forte intensité de main-d'œuvre ou légèrement numérisés, en particulier dans les installations ambiantes et de commerce général. Les entrepôts semi-automatisés se situent entre ces deux pôles et deviennent le chemin de mise à niveau le plus pratique pour les opérateurs qui souhaitent un meilleur débit sans s'engager pleinement dans la robotique. Les systèmes entièrement automatisés croissent à partir d'une base plus petite, mais leur taux de croissance montre à quelle vitesse les références de performance augmentent.

Les exemples de premier plan déjà en exploitation élèvent les attentes des clients. Aramex a lancé une installation de tri robotisé au port islamique de Djeddah en janvier 2025, dotée de 120 véhicules à guidage automatique et d'une capacité de 4 000 envois par heure, établissant un référentiel local visible pour la manutention automatisée des colis et l'exécution des commandes. CJ Logistics a ouvert un Centre de distribution mondial pour le commerce électronique transfrontalier à SILZ en février 2026, utilisant des systèmes multi-navettes et des convoyeurs de marchandises à la personne, démontrant comment des conceptions d'entrepôts avancées entrent dans les opérations saoudiennes. Le secteur de l'entreposage 3PL en Arabie Saoudite fait encore face à un déficit de talents car les ingénieurs qualifiés en WMS restent rares, ce qui peut laisser les sites nouvellement automatisés fonctionner en dessous de la capacité de conception pendant les premières périodes de montée en puissance. Pour cette raison, de nombreux opérateurs associent les dépenses en équipements à des programmes de modernisation, à la lecture RF, aux systèmes de convoyeurs et aux partenariats de formation plutôt que de passer directement du manuel à l'automatisation complète en une seule étape.

Par secteur d'utilisateur final : la pharmacie défie la position dominante du commerce de détail

Le commerce de détail et le commerce électronique représentaient 32,67 % de la taille du marché de l'entreposage 3PL en Arabie Saoudite en 2025, tandis que la santé et la pharmacie devraient se développer à un CAGR de 8,85 % jusqu'en 2031. La demande du commerce de détail reste la plus grande ancre sur le marché de l'entreposage 3PL en Arabie Saoudite car les volumes de livraison nationaux, les formats omnicanaux et le réapprovisionnement des magasins nécessitent tous une large empreinte de distribution. Les biens de consommation et l'alimentation et les boissons ont ajouté une autre part majeure de la demande, ce qui maintient la capacité ambiante au cœur du mix de revenus actuel. La fabrication et d'autres secteurs d'utilisateurs finaux restent également pertinents, car les zones industrielles de Jubail, Yanbu et SPARK continuent de stimuler la demande d'entreposage pour le soutien à la production et la mise en stock des stocks.

La santé est encore plus petite en termes absolus, mais son rythme de croissance modifie la conception des installations et le mix de clients. La production pharmaceutique nationale, les exigences de stockage conformes aux BPD et les dépenses logistiques soutenues par NUPCO augmentent le besoin d'espaces multi-températures certifiés plutôt que de simples stockages sur palettes. Le centre de distribution de SAL à Riyad sert des clients pharmaceutiques, de grande consommation et de commerce électronique au sein d'une seule empreinte, ce qui montre comment l'occupation multi-verticale émerge comme un modèle pratique dans le secteur de l'entreposage 3PL en Arabie Saoudite. En conséquence, la valeur des contrats évolue vers les opérateurs capables de combiner conformité, visibilité de la chaîne de traçabilité et exécution de services flexibles pour différents groupes d'utilisateurs finaux sous un même toit. Ce changement réduit progressivement l'écart entre la plus grande base de locataires du marché de l'entreposage 3PL en Arabie Saoudite et celle qui connaît la croissance la plus rapide.

Analyse géographique

L'Arabie Saoudite centrale détenait 42,5 % de la part du marché de l'entreposage 3PL en Arabie Saoudite en 2025, tandis que l'Arabie Saoudite occidentale devrait croître à un CAGR de 7,09 % jusqu'en 2031. Riyad reste le cœur de la demande centrale car elle concentre l'activité de distribution nationale, les fonctions administratives et les liaisons multimodales sur les réseaux routiers, ferroviaires et de fret aérien. La ville représentait 44 % des commandes de livraison nationales au premier trimestre 2026, renforçant son rôle de principal centre d'exécution des commandes du Royaume. DHL Supply Chain a annoncé un investissement de 130 millions EUR (143 millions USD) pour construire un entrepôt multi-utilisateurs de 53 000 mètres carrés au SILZ de Riyad dans le cadre d'un bail de 26 ans, ce qui montre comment les opérateurs mondiaux positionnent leur capacité dans le corridor central. SAL a également signé un accord pour établir une zone logistique de 4 milliards SAR (1,06 milliard USD) à Falcon City, au nord de Riyad, sur 1,56 million de mètres carrés, ce qui indique que la plus grande part absolue de la capacité future se situera en Arabie Saoudite centrale.

L'Arabie Saoudite orientale reste la deuxième géographie en importance car elle combine la production pétrochimique, la logistique du secteur énergétique, SPARK et l'accès direct aux ports maritimes via Dammam. ASMO, la coentreprise de Saudi Aramco et DHL Supply Chain, a posé la première pierre en février 2026 d'un hub logistique de 1,4 million de mètres carrés à SPARK comprenant un entrepôt à température contrôlée de 43 000 mètres carrés, soutenant le rôle de la province dans la logistique industrielle et spécialisée. La région occidentale est la géographie à la croissance la plus rapide sur le marché de l'entreposage 3PL en Arabie Saoudite car le port islamique de Djeddah est la principale porte d'entrée maritime du Royaume et La Mecque représentait 22,2 % des commandes de livraison nationales au premier trimestre 2026. Bahri développe un centre logistique de 95 436 mètres carrés au port islamique de Djeddah, et Mawani a signé un bail de 250 millions SAR (66,61 millions USD) en mars 2026 avec Sultan Logistics pour une zone de 200 000 mètres carrés au même port, ce qui confirme le rythme des investissements en Arabie Saoudite occidentale.

Le nord et le sud de l'Arabie Saoudite détiennent actuellement des parts plus petites sur le marché de l'entreposage 3PL en Arabie Saoudite car l'infrastructure logistique est plus mince et la densité de consommation est plus faible. Jazan pourrait devenir le point de changement le plus important dans le Sud car le cadre ZES est entré en vigueur le 16 avril 2026 et soutient les activités de transformation alimentaire et de conversion des métaux qui nécessiteront une capacité d'entreposage, de distribution et de manutention sous douane. L'investissement lié aux ports se répand également au-delà des 2 principaux corridors, car Mawani a signé un accord de 200 millions SAR (53,29 millions USD) en décembre 2025 avec ARASCO pour un centre de stockage et de distribution alimentaire de 40 000 mètres carrés au port King Abdulaziz à Dammam. Néanmoins, les limites de fiabilité du réseau électrique et la faible économie des entrepôts frigorifiques contraignent encore l'expansion de qualité pharmaceutique et à température contrôlée dans le Nord et le Sud, ce qui signifie que le marché de l'entreposage 3PL en Arabie Saoudite reste géographiquement concentré autour de Riyad, Djeddah et Dammam.

Paysage concurrentiel

Le marché de l'entreposage 3PL en Arabie Saoudite est modérément concentré, avec des groupes logistiques mondiaux, des champions nationaux, des opérateurs liés aux ports et des prestataires nationaux de niche qui se font tous concurrence sur des couches de services qui se chevauchent. L'intégration par DSV en février 2026 des opérations de Schenker en Arabie Saoudite a créé un réseau unifié couvrant 29 installations et plus de 1 150 spécialistes, ce qui a clairement renforcé l'échelle et la couverture dans la logistique contractuelle, le transport aérien et maritime, et le transport routier. SAL a rapporté une augmentation de revenus de 16 % à 445,8 millions SAR (118,78 millions USD) au premier trimestre 2026, tandis que Bahri a rapporté 285 millions SAR (75,94 millions USD) de revenus logistiques intégrés au cours de la même période, ce qui montre que les opérateurs nationaux construisent des propositions d'entreposage et de logistique plus larges plutôt que de rester dans des créneaux de services étroits. Tamer Logistics reste également pertinent avec plus de 300 000 mètres carrés d'entreposage multi-températures de premier ordre dans 7 villes, et son partenariat avec Kuehne+Nagel ajoute une profondeur internationale en logistique contractuelle.

La concurrence porte de moins en moins sur la surface brute et de plus en plus sur la certification, l'automatisation et l'intégration des services. Les opportunités d'espaces vierges restent les plus fortes dans les installations multi-températures entièrement automatisées, l'entreposage sous douane dans les sites ZES nouvellement activés, et le stockage en chaîne du froid de santé répondant aux normes BPD de la SFDA. Le lancement par Aramex en février 2026 d'une plateforme de données unifiée basée sur l'IA sur Google Cloud dans plus de 600 villes montre que la visibilité des données fait désormais partie de l'offre concurrentielle pour les clients qui souhaitent une transparence des stocks et du réseau en temps réel. Kuehne+Nagel est devenu la première entreprise logistique à obtenir la certification d'Opérateur économique agréé pour le courtage en douane en Arabie Saoudite, ce qui lui confère un avantage en matière de conformité dans les opérations intérieures et liées aux ports. Cela crée une division claire au sein du marché de l'entreposage 3PL en Arabie Saoudite entre les opérateurs certifiés capables de servir les marchandises pharmaceutiques, alimentaires et sous douane à des rendements premium et les opérateurs non certifiés qui se font concurrence principalement sur la tarification du stockage de base.

Les mouvements stratégiques en 2025 et 2026 montrent comment les opérateurs répondent à cette pression. DHL a choisi SILZ pour un nouvel entrepôt multi-utilisateurs, qui relie l'entreposage, la manutention sous douane et les flux commerciaux adjacents à l'aéroport en un seul endroit et renforce sa position sur le marché de l'entreposage 3PL en Arabie Saoudite. Agility Logistics Parks et ROSHN ont finalisé une coentreprise de 2,5 milliards SAR (666,15 millions USD) en février 2026 pour développer un parc logistique de 650 000 mètres carrés à Djeddah, ce qui augmente la capacité moderne de classe A et multi-clients dans le corridor occidental. Le projet d'automatisation de Swisslog à Riyad montre que les fournisseurs de technologies d'entrepôts façonnent également les normes concurrentielles en permettant un traitement des commandes plus rapide et un stockage plus dense. Ensemble, ces mouvements suggèrent que le marché de l'entreposage 3PL en Arabie Saoudite continuera de récompenser les opérateurs qui combinent portée géographique avec accès sous douane, capacité d'automatisation et conception de services prête à la conformité.

Leaders du secteur de l'entreposage 3PL en Arabie Saoudite

-

DHL Group

-

Almajdouie Logistics

-

Aramex

-

Bahri

-

DSV A/S (y compris DB Schenker)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Mawani a signé un accord de bail de 250 millions SAR (66,61 millions USD) avec Sultan Logistics pour une nouvelle zone logistique de 200 000 mètres carrés au port islamique de Djeddah (zone Al-Khomra), comprenant des entrepôts modernes et des installations de conteneurs réfrigérés, renforçant le rôle de Djeddah en tant que hub logistique sous douane.

- Février 2026 : ROSHN Group et Agility Logistics Parks ont finalisé un accord de coentreprise de 2,5 milliards SAR (666,15 millions USD) pour développer un parc logistique de 650 000 mètres carrés en trois phases à Djeddah, avec le début de la construction au quatrième trimestre 2026, ajoutant une capacité significative de classe A multi-clients et sous douane à la région occidentale.

- Novembre 2025 : DHL Supply Chain a annoncé un investissement de 130 millions EUR (143 millions USD) pour construire un entrepôt multi-utilisateurs de 53 000 mètres carrés au SILZ de Riyad dans le cadre d'un bail de 26 ans, avec le début de la construction au premier trimestre 2026 et l'achèvement prévu au deuxième trimestre 2027. Le hub servira des locataires des secteurs technologique, du commerce de détail, de l'automobile, de l'énergie et du commerce électronique.

- Octobre 2025 : SAL Logistics Services a lancé un nouvel entrepôt et centre de distribution de 45 000 m² au Parc logistique dans le sud de Riyad, ajoutant des espaces de bureaux intégrés et un Hub de tour de contrôle des transports pour surveiller numériquement les opérations de camionnage et connecter les services d'entreposage, de distribution et de logistique.

Périmètre du rapport sur le marché de l'entreposage 3PL en Arabie Saoudite

| Stockage |

| Distribution et gestion des stocks |

| Services à valeur ajoutée et autres (kitting, étiquetage) |

| Entreposage partagé général / multi-clients |

| Entreposage à contrat dédié |

| Entreposage sous douane |

| Non contrôlé en température |

| À température contrôlée |

| Manuel |

| Semi-automatisé |

| Entièrement automatisé |

| Fabrication |

| Biens de consommation |

| Alimentation et boissons |

| Commerce de détail et commerce électronique |

| Santé et pharmacie |

| Autres secteurs d'utilisateurs finaux |

| Centre (Riyad, Al-Qassim et Hail) |

| Est (Ash-Sharqiyah) |

| Ouest (Al-Bahah, La Mecque, Médine et Tabuk) |

| Nord (Al-Jouf et Arar) |

| Sud (Asir, Jazan et Najran) |

| Par type de service | Stockage |

| Distribution et gestion des stocks | |

| Services à valeur ajoutée et autres (kitting, étiquetage) | |

| Par type d'entrepôt | Entreposage partagé général / multi-clients |

| Entreposage à contrat dédié | |

| Entreposage sous douane | |

| Par contrôle de la température | Non contrôlé en température |

| À température contrôlée | |

| Par adoption technologique | Manuel |

| Semi-automatisé | |

| Entièrement automatisé | |

| Par secteur d'utilisateur final | Fabrication |

| Biens de consommation | |

| Alimentation et boissons | |

| Commerce de détail et commerce électronique | |

| Santé et pharmacie | |

| Autres secteurs d'utilisateurs finaux | |

| Par région | Centre (Riyad, Al-Qassim et Hail) |

| Est (Ash-Sharqiyah) | |

| Ouest (Al-Bahah, La Mecque, Médine et Tabuk) | |

| Nord (Al-Jouf et Arar) | |

| Sud (Asir, Jazan et Najran) |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle de l'entreposage 3PL en Arabie Saoudite ?

Le marché de l'entreposage 3PL en Arabie Saoudite était évalué à 3,53 milliards USD en 2025, est estimé à 3,74 milliards USD en 2026 et devrait atteindre 4,94 milliards USD d'ici 2031 à un CAGR de 5,71 %.

Quelle catégorie de service génère le plus de revenus et laquelle connaît la croissance la plus rapide ?

Le stockage a dominé avec 60,21 % des revenus en 2025, tandis que les services à valeur ajoutée constituent la catégorie de service à la croissance la plus rapide avec un CAGR de 8,55 % jusqu'en 2031.

Pourquoi l'entreposage sous douane devient-il plus important en Arabie Saoudite ?

L'entreposage sous douane devrait croître à un CAGR de 7,72 % car les incitations ZES, la suspension des droits de douane et l'activité de réexportation rendent les sites sous douane plus efficaces pour les flux commerciaux régionaux.

Qu'est-ce qui stimule la croissance des installations à température contrôlée ?

L'entreposage à température contrôlée croît à un CAGR de 9,43 % en raison des améliorations de la logistique de santé, des exigences plus strictes en matière de manutention pharmaceutique et de l'expansion continue du commerce de détail alimentaire réfrigéré et surgelé.

Quelle partie de l'Arabie Saoudite mène la demande d'entreposage ?

L'Arabie Saoudite centrale a dominé avec 42,5 % des revenus en 2025, soutenue par le rôle de Riyad dans la distribution nationale, le fret aérien, la connectivité des ports secs et les grands nouveaux investissements logistiques.

Comment les principaux opérateurs se différencient-ils dans l'entreposage 3PL en Arabie Saoudite ?

Les principaux opérateurs investissent dans la capacité sous douane, l'automatisation des entrepôts, la conformité liée à l'OEA et aux BPD, et de grands sites multi-utilisateurs, avec des exemples incluant DHL à SILZ, l'intégration de Schenker par DSV et la coentreprise du parc logistique de Djeddah d'Agility.

Dernière mise à jour de la page le: