Deutschland 3PL-Lagermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

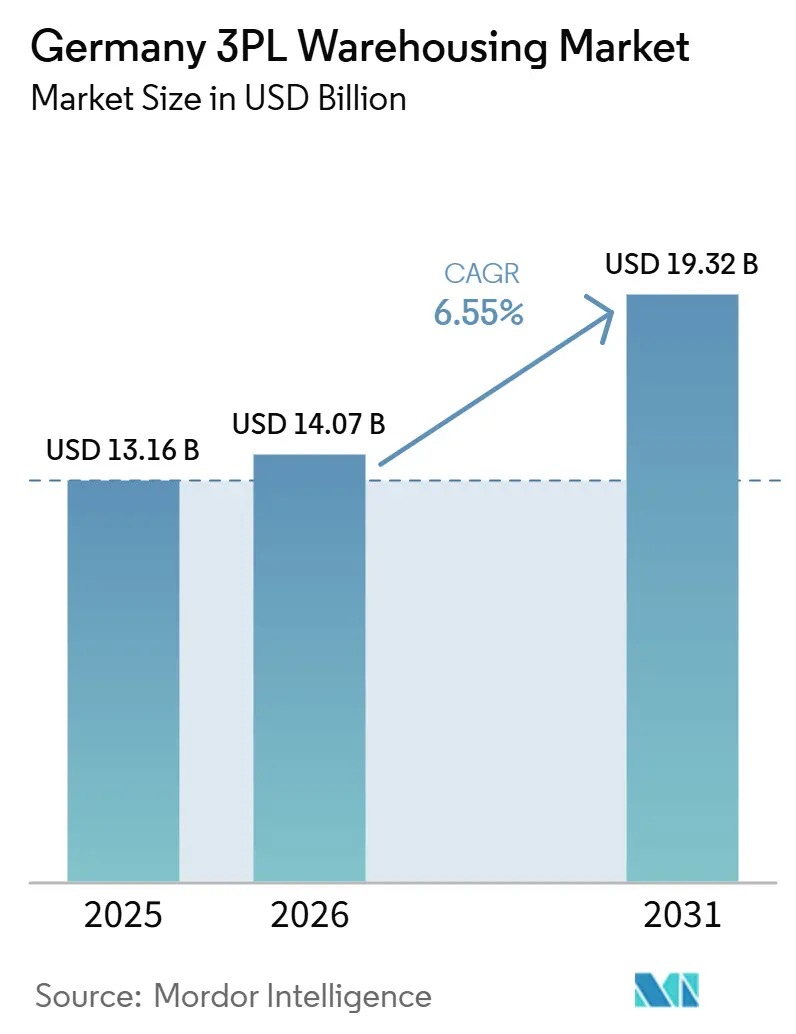

| Marktgröße im Basisjahr (2025) | 13.16 Milliarden US-Dollar |

| Marktgröße (2026) | 14.07 Milliarden US-Dollar |

| Marktgröße (2031) | 19.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Deutschland 3PL-Lagermarkt Analyse von Mordor Intelligence

Die Größe des deutschen 3PL-Lagermarkts wurde im Jahr 2025 auf 13,16 Milliarden USD geschätzt und soll von 14,07 Milliarden USD im Jahr 2026 auf 19,32 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,55 % im Zeitraum 2026–2031.

Der deutsche 3PL-Lagermarkt profitiert weiterhin von der Rolle Deutschlands als Fertigungs- und Transitrckgrat Europas, mit Grenzen zu 9 Ländern und einer zentralen Lage im Logistikdreieck Frankfurt, Hamburg und Rhein-Ruhr, wo das Angebot knapp bleibt und erstklassige Logistikflächen zu den höchsten Mieten des Kontinents gehandelt werden. Dieser Zyklus unterscheidet sich vom Muster vor 2020, da die Aufstockung von Lagerbeständen nach der Pandemie, eine schnellere Abwicklung im E-Commerce und eine steigende Nachfrage nach pharmazeutischen Kühlketten gleichzeitig Druck auf die Lagerkapazitäten ausüben. Die Flächenumsätze in den 7 wichtigsten deutschen Logistikmärkten erreichten im ersten Halbjahr 2025 1,3 Millionen Quadratmeter, während die Spitzenleerstandsquote in München und Frankfurt unter 3 % blieb, was die Nutzer dazu veranlasste, sich auf längere Mietlaufzeiten und automatisierungsgerechte Gebäude zu konzentrieren. Der deutsche 3PL-Lagermarkt wird auch durch den Bedarf an stärker spezialisierten Einrichtungen geprägt, insbesondere dort, wo Compliance, Temperaturkontrolle und kundenspezifische Endbearbeitung nun Teil des Vertragsumfangs sind und nicht mehr als Zusatzleistungen gelten. Der Wettbewerb ist eher moderat als stark konsolidiert, aber die Integration von DSV und Schenker, Energiebeschränkungen in städtischen Knotenpunkten und lange Entwicklungszeiträume verändern die Art und Weise, wie Anbieter Standorte auswählen und Kapital einsetzen.

Wichtigste Erkenntnisse des Berichts

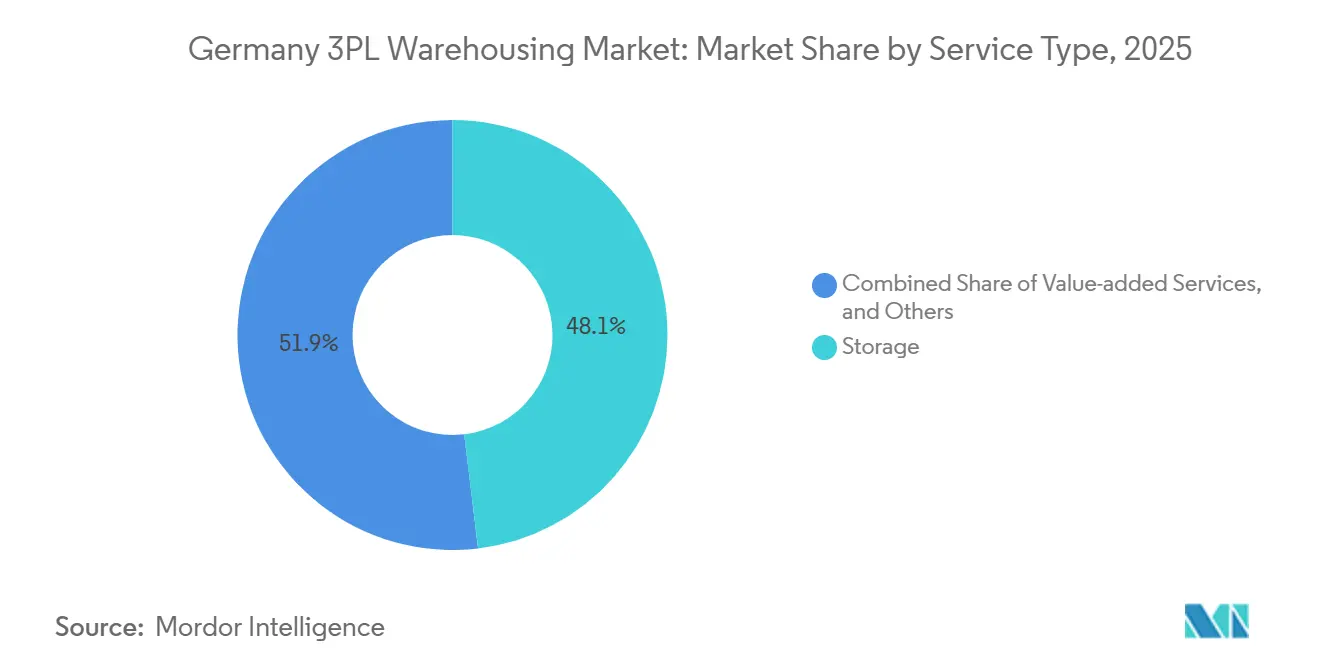

- Nach Dienstleistungsart hielt die Lagerung im Jahr 2025 einen Marktanteil von 48,11 % am deutschen 3PL-Lagermarkt, während Mehrwertdienste und Sonstiges bis 2031 voraussichtlich mit einer CAGR von 9,38 % wachsen werden.

- Nach Lagertyp entfielen im Jahr 2025 54,83 % der Marktgröße des deutschen 3PL-Lagermarkts auf allgemeine geteilte und Multi-Client-Lagerhaltung, während dedizierte Vertragslagerung bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen wird.

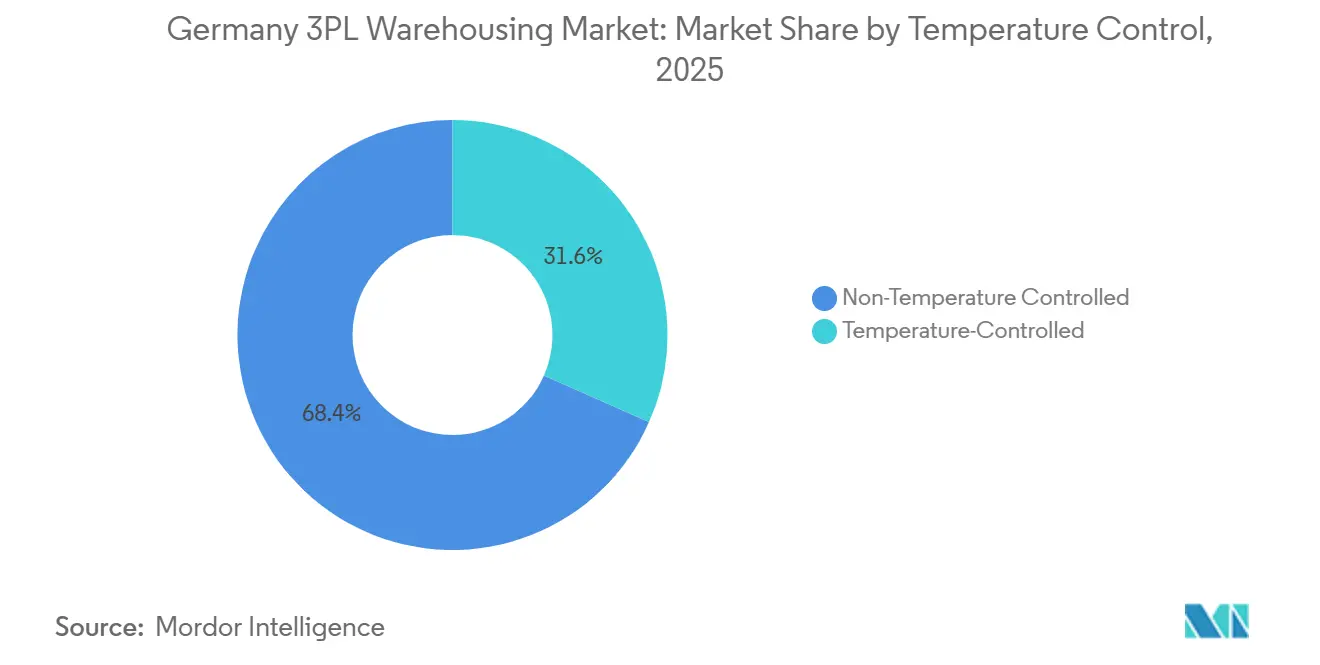

- Nach Temperaturkontrolle führten nicht temperaturgeführte Einrichtungen im Jahr 2025 mit einem Marktanteil von 68,37 %, während temperaturgeführte Lagerhaltung bis 2031 voraussichtlich mit einer CAGR von 10,26 % wachsen wird.

- Nach Technologieeinsatz hielten manuelle Betriebe im Jahr 2025 einen Marktanteil von 49,4 %, während vollautomatisierte Lagerhaltung bis 2031 voraussichtlich das höchste Wachstum mit einer CAGR von 12,23 % verzeichnen wird.

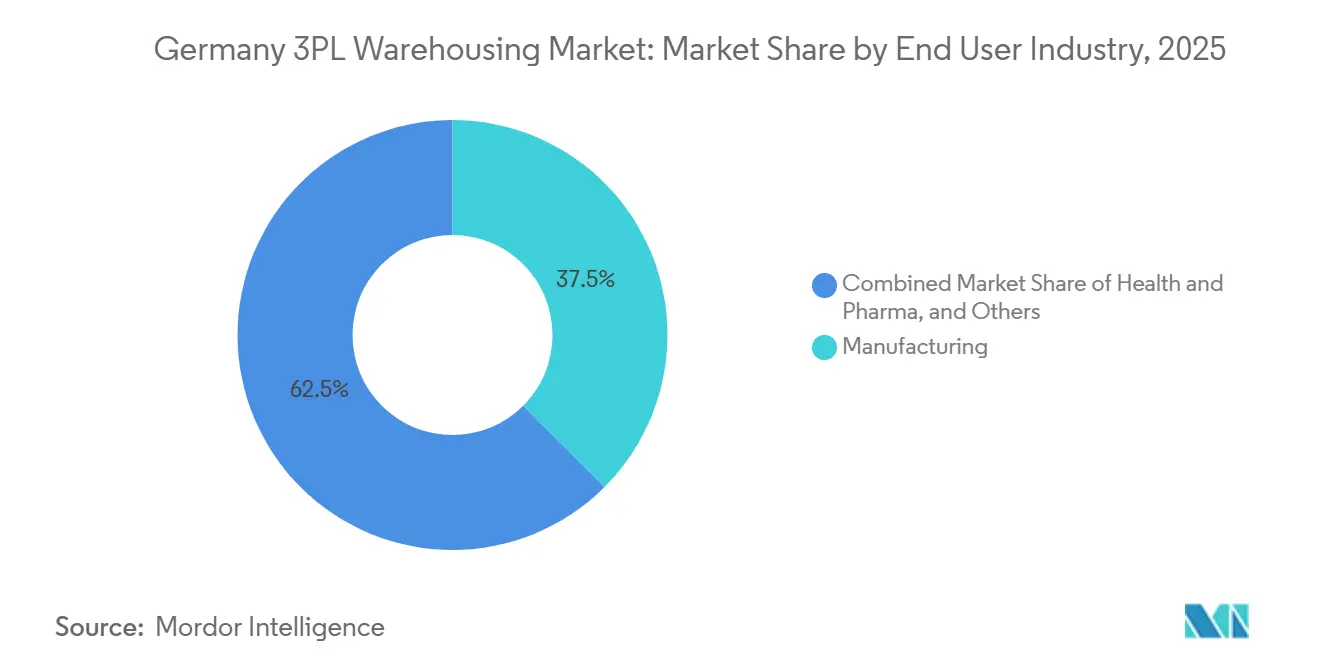

- Nach Endnutzerbranche sicherte sich die Fertigung im Jahr 2025 einen Marktanteil von 37,5 %, während das Gesundheitswesen und die Pharmaindustrie bis 2031 voraussichtlich mit einer CAGR von 9,69 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen 3PL-Lagermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Druck durch Same-Day-/Next-Day-Lieferung im E-Commerce | +1.2% | National, mit Schwerpunkt in den Metropolkorridoren Rhein-Ruhr, Frankfurt/Rhein-Main, Hamburg und München | Kurzfristig (≤ 2 Jahre) |

| Boom der Kühlkette für pharmazeutische Biologika | +1.0% | National, Schwerpunkte in Rhein-Main, Rheinland-Pfalz und Bayern | Mittelfristig (2–4 Jahre) |

| Nearshoring von Automobilzulieferern der Tier-1-Ebene | +0.6% | Industriekorridore in Baden-Württemberg, Bayern, Niedersachsen und Thüringen | Mittelfristig (2–4 Jahre) |

| Steigende Automatisierungs-Rendite angesichts des Arbeitskräftemangels | +0.7% | National, am stärksten ausgeprägt in Rhein-Ruhr, Hamburg, München und Berlin | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung CO2-neutraler Lagerstandards | +0.4% | Global, mit frühen Gewinnen in Hamburg, Leipzig-Halle, Rhein-Ruhr und dem Rheinland | Mittelfristig (2–4 Jahre) |

| Digitale Marktplattformen für bedarfsgerechte Flächen | +0.3% | National, mit Ausstrahlungseffekten auf angrenzende DACH-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Druck durch Same-Day-/Next-Day-Lieferung im E-Commerce

Der deutsche 3PL-Lagermarkt verzeichnet einen stärkeren Erfüllungsdruck, da die Nachfrage im Online-Einzelhandel mittlerweile ebenso sehr von Liefergeschwindigkeit und Retourenabwicklung abhängt wie von der reinen Lagerhaltung. Der deutsche Online-Einzelhandelsmarkt erzielte im Jahr 2024 einen Umsatz von 80,6 Milliarden EUR (87,0 Milliarden USD) und bediente 68 Millionen Online-Käufer, wobei die durchschnittlichen jährlichen Ausgaben 2.200 EUR (2.376 USD) pro Käufer erreichten. Die Lieferung am nächsten Tag ist in Kategorien wie Bekleidung, Elektronik und Beauty zur normalen Serviceerwartung geworden, und die Same-Day-Lieferung entwickelt sich in dicht besiedelten städtischen Gebieten von einer Premiumoption zu einem Wettbewerbsmerkmal. Retouren sind ebenso wichtig wie die Auslieferungsgeschwindigkeit, da Deutschland weiterhin sehr hohe Retourenquoten im Modebereich verzeichnet, was bedeutet, dass Reverse-Logistics-Kapazitäten nun eine Kernfunktion des Lagers und keine optionale Zusatzleistung mehr sind. Dies drängt Betreiber zu Standorten in der Nähe großer Bevölkerungszentren, selbst wenn die Mieten hoch und neue Grundstücke knapp sind. Da die städtischen Greenfield-Optionen knapper werden, werden großflächige Brownfield-Umrüstungen und stadtrandnahe Knotenpunkte zu einem praktischeren Weg für Betreiber, die weiterhin Skalierung und schnelle Auftragsabschlusszeiten benötigen[1]"Aktionsplan Güterverkehr und Logistik – nachhaltig und effizient in die Zukunft." Bundesministerium für Verkehr (BMV, bundesregierung.de/breg-de/suche/aktionsplan-gueterverkehr-und-logistik-nachhaltig-und-effizient-in-die-zukunft.

Boom der Kühlkette für pharmazeutische Biologika

Der deutsche 3PL-Lagermarkt erhält einen starken Impuls aus der Pharmalogistik, da Biologika, Biosimilars und Spezialtherapien eine strengere Lagerkontrolle erfordern als konventionelle Produkte. DHL Group eröffnete im Mai 2025 Florstadt 4 als 30.000 Quadratmeter großes Multi-Temperatur-Lager, wodurch der Gesundheitslogistik-Campus Florstadt auf 100.000 Quadratmeter und mehr als 140.000 Palettenstellplätze erweitert wurde. Der Anstieg temperaturempfindlicher Produkte verändert das Beschaffungsverhalten, da GDP- und GMP-Konformität nun eine direkte Rolle bei der Vergabe und Verlängerung von Verträgen spielen. Dieser Wandel erhöht auch den Wert digital prüfbarer, multi-temperierter und zertifizierter Einrichtungen, da Biopharma-Kunden weniger Schwachstellen in Lagerung, Handhabung und Freigabeprozessen wünschen. Die Erweiterung von Vetter Pharma um 150 Millionen EUR (163,5 Millionen USD) in Ravensburg, die 16.000 Palettenstellplätze hinzufügt und bis 2028 auf 68.000 Stellplätze abzielt, verweist ebenfalls auf eine steigende Nachfrage nach ausgelagerter Überlauf-, Puffer- und Unterstützungskapazität rund um herstellereigene Standorte. Das Ergebnis ist, dass die Kühlkettenlagerung im deutschen 3PL-Lagermarkt keine Nische mehr ist, sondern eine schneller wachsende Schicht, die die Netzwerkplanung zunehmend prägt.

Nearshoring von Automobilzulieferern der Tier-1-Ebene

Der deutsche 3PL-Lagermarkt profitiert auch von der Neugestaltung der Automobillieferkette, da OEMs weiterhin ihre Abhängigkeit von langen und volatilen Zulieferströmen reduzieren. Das 130.000 Quadratmeter große International Consolidation Centre von Mercedes-Benz in Bischweier, betrieben von Seifert Logistics, wurde konzipiert, um Komponenten von regionalen Zulieferern zu empfangen, zu bündeln und vorzumontieren, bevor sie global verteilt werden, mit einer geschätzten Umschlagskapazität von 440 ein- und ausgehenden Lkw pro Tag bei voller Auslastung. Dieses Betriebsmodell erhöht die Nachfrage nach dedizierter Sequenzierung und Vertragslagerung anstelle einfacher Palettenlagerung. Es begünstigt auch Anbieter, die Just-in-Time- und Just-in-Sequence-Abläufe in der Nähe von Automobilkorridoren in Baden-Württemberg, Bayern, Niedersachsen und Thüringen unterstützen können. Die deutsche Industriebasis stand im Jahr 2024 weiterhin unter Druck, aber das Nearshoring stützte dennoch die lokale Lagernachfrage, da mehr Zulieferer und Montagebetriebe nach wiederholten Störungen regionale Bestandspuffer wünschten. Deshalb wächst die dedizierte Kapazität im automobilorientierten Teil des deutschen 3PL-Lagermarkts schneller als geteilte Flächen.

Steigende Automatisierungs-Rendite angesichts des Arbeitskräftemangels

Der deutsche 3PL-Lagermarkt bewegt sich weiter in Richtung Automatisierung, da der Arbeitskräftemangel die Kosten für den zuverlässigen Betrieb manueller Einrichtungen im großen Maßstab erhöht. Manuelle Betriebe machten im Jahr 2025 noch 49,4 % des Marktes aus, aber vollautomatisierte Lagerhaltung soll bis 2031 jährlich um 12,23 % wachsen, was sie zum am schnellsten wachsenden Technologiesegment im aktuellen Prognosezeitraum macht. Dieser Übergang wird durch den Bedarf an konstantem Durchsatz, konsistenterer Kommissioniergenauigkeit und einer geringeren Abhängigkeit von schwer zu besetzenden Lagerrollen vorangetrieben. Er vergrößert auch die Lücke zwischen größeren Anbietern und kleineren regionalen Betreibern, da Automatisierung Kapital, Integrationsfähigkeit und eine stärkere technische Supportbasis erfordert. Der wirtschaftliche Fall wird klarer, wenn Lagerbetreiber rund um die Uhr E-Commerce-, Kühlketten- oder Kontraktlogistikprogramme ohne Serviceunterbrechung bedienen müssen. In der Praxis wird Automatisierung zu einem Mittel, mit dem große Anbieter Margen und Serviceniveaus im deutschen 3PL-Lagermarkt verteidigen[2]"EURES Report on labour shortages and surpluses 2024 – Germany shortage occupations." Europäische Kommission (EURES), ela.europa.eu/sites/default/files/2025-06/EURES_Report_on_labour_shortages_and_surpluses.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit und hohe Kosten von Erstklassigen Industriegrundstücken in Knotenstädten | -0.5% | National, am stärksten ausgeprägt in München, Frankfurt, Düsseldorf, Hamburg und Berlin | Langfristig (≥ 4 Jahre) |

| Steigende Strompreise für temperaturgeführte Standorte | -0.4% | National, mit frühem Druck in Berlin, Nordrhein-Westfalen und Bayern | Mittelfristig (2–4 Jahre) |

| Strenge GDP/GMP-Audits verzögern die Inbetriebnahme von Pharmalagern | -0.3% | National, insbesondere in den Pharmaclustern Frankfurt/Rhein-Main und Bayern | Mittelfristig (2–4 Jahre) |

| Fragmentierte KMU-3PL-Basis verlangsamt einheitliche Technologieeinführung | -0.3% | National, mit hoher Konzentration in Mittel- und Ostdeutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit und hohe Kosten von erstklassigen Industriegrundstücken in Knotenstädten

Der deutsche 3PL-Lagermarkt steht vor einem strukturellen Grundstücksproblem, da die engsten Logistikkorridore auch diejenigen sind, in denen die Nachfrage am stärksten ist. Die Spitzenmieten für Logistikflächen erreichten im Jahr 2025 11,00 EUR pro Quadratmeter und Monat (12,00 USD) in München, 8,70 EUR (9,50 USD) in Frankfurt und 8,50 EUR (9,30 USD) in Stuttgart, was bestätigt, dass die Kernknotenpunkte angebotsseitig eingeschränkt bleiben. Die langfristige Flächenlücke wird immer schwieriger zu schließen, da die Flächennutzungspolitik sowohl auf deutscher als auch auf EU-Ebene strenger wird. Die Brownfield-Entwicklung bietet einen Weg nach vorne, bringt aber Kontaminationsrisiken, fragmentierte Eigentumsverhältnisse und längere Sanierungszeiträume mit sich, die die Projektrealisierung verlangsamen. Dieses Problem ist für mittelgroße Betreiber am gravierendsten, die weder präventiv Grundstücke erwerben noch komplexere Formate finanzieren können. Langfristig dürfte die Grundstücksknappheit den deutschen 3PL-Lagermarkt weiterhin zugunsten größerer Anbieter mit stärkeren Bilanzen und tieferen Entwicklerbeziehungen verzerren.

Steigende Strompreise für temperaturgeführte Standorte

Der deutsche 3PL-Lagermarkt steht in der temperaturgeführten Lagerhaltung vor einer klaren Kostenherausforderung, da Kühlung und Klimatisierung einen großen Anteil des Standortstroms verbrauchen. Loxxess reduzierte die Stromkosten im Jahr 2025 um mehr als 10 %, indem das Unternehmen von einem Festpreiseinkauf zu einem hybriden Energiemodell wechselte, das direkte Stromabnahmeverträge mit flexiblem Spotmarkt-Einkauf kombinierte und dabei auch 1.900 Tonnen CO2 vermied. Dieses Beispiel zeigt das Ausmaß des Problems, da nur Betreiber mit stärkeren Energiemanagementfähigkeiten die Volatilität abfedern können, ohne die Zuverlässigkeit des Betriebs zu gefährden. Die Netzsättigung in einigen städtischen Gebieten stellt eine weitere Einschränkung dar, insbesondere für automatisierte und temperaturgeführte Gebäude, die einen zuverlässigeren Stromanschluss benötigen. Die Umstellung im Rahmen der Strommarktreform könnte langfristig mehr Beschaffungstransparenz bieten, aber die kurzfristige Anfälligkeit gegenüber Preisschwankungen bleibt ein reales Problem für Kühlkettenbetreiber. Dies hält die Energiestrategie im deutschen 3PL-Lagermarkt eng mit der Standortwahl verknüpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Mehrwertdienste definieren den Vertragsumfang neu

Die Lagerung hielt im Jahr 2025 einen Marktanteil von 48,11 % am deutschen 3PL-Lagermarkt, was den anhaltenden Bedarf an Bestandspufferung in den Lieferketten der Automobil-, Einzelhandels- und Konsumgüterbranche widerspiegelt. Distribution und Bestandsmanagement bleiben unverzichtbar, da sie die Lagerkapazität mit der Kommissionier- und Verpackungsabwicklung, der Transportplanung und der Bestandstransparenz in nationalen Netzwerken verbinden. Mehrwertdienste und Sonstiges sollen bis 2031 mit einer CAGR von 9,38 % wachsen, deutlich über dem Gesamtmarkt, was darauf hindeutet, dass der Vertragsumfang über die reine Flächenbereitstellung hinausgeht. Dieser Teil des deutschen 3PL-Lagermarkts wächst, weil Kunden eine kundenspezifische Endbearbeitung wünschen, ohne eigene Standort-, Personal- und Systemkosten zu tragen. Kitting, Etikettierung, Retourenabwicklung und Co-Packing stehen heute näher im Mittelpunkt der Lagerökonomie als noch vor einigen Jahren.

Dieser Wandel wird von zwei gleichzeitigen Druckfaktoren angetrieben. E-Commerce-Bestellungen erfordern mehr Handling auf Einheitenebene, maßgeschneiderte Verpackungen und schnellere Retourenabläufe, während Gesundheitsprodukte eine engere Dokumentation und kontrolliertere Handhabungsverfahren erfordern. Die deutschen Verpackungs- und Herstellerverantwortungsregeln machen konforme Etikettierungs- und Vorbereitungsdienstleistungen auch für Kunden wertvoller, die einen einzigen ausgelagerten Arbeitsablauf wünschen. Hier können seriöse Betreiber bessere Margen erzielen, da zertifizierte und prozessintensive Arbeit schwerer zu ersetzen ist als Standardlagerung. Die deutsche 3PL-Lagerbranche bewegt sich daher auf Verträge zu, bei denen Arbeitsinhalt, Systemintegration und Compliance-Ausführung eine größere Rolle spielen. Betreiber mit nachgewiesenen Fähigkeiten in der Unterhaltungselektronik und im Gesundheitswesen sind besser positioniert, um diese Premiumschicht der Nachfrage zu erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lagertyp: Dedizierte Verträge gewinnen an Bedeutung, da Compliance-Anforderungen steigen

Allgemeine geteilte und Multi-Client-Lagerhaltung machte im Jahr 2025 54,83 % der Marktgröße des deutschen 3PL-Lagermarkts aus, was unterstreicht, wie stark Verlader nach wie vor Kapitaleffizienz und nationale Reichweite schätzen. Multi-Client-Gebäude bleiben attraktiv, weil sie 3PL-Anbietern ermöglichen, Fixkosten auf mehrere Kunden und unterschiedliche saisonale Nachfragemuster zu verteilen. Dieses Modell ist besonders nützlich im E-Commerce und FMCG, wo Spitzenmuster sich schnell verschieben und Überlaufflexibilität wichtig ist. FIEGEs 55.000 Quadratmeter großes Projekt in Hamminkeln und das 52.000 Quadratmeter große Projekt in Hessisch Lichtenau, beide für Herbst 2026 geplant, zeigen, dass Multi-User-Kapazitäten weiterhin in sorgfältig ausgewählten Knotenpunkten hinzugefügt werden. Für viele Nutzer bleibt die geteilte Lagerhaltung der praktischste Einstieg in den deutschen 3PL-Lagermarkt.

Dedizierte Vertragslagerung bleibt der am schnellsten wachsende Lagertyp mit einer CAGR von 8,55 % bis 2031, da einige Kunden nicht in geteilten Umgebungen operieren können. Pharmazeutische, automotive, Sequenzierungs- und Gefahrgutnutzer benötigen eine stärkere Prozesskontrolle, Kontaminationstrennung oder Sicherheitsvorkehrungen, als ein allgemeiner Multi-Client-Standort bieten kann. Diese Anforderung erhöht den Wert von zweckgebauten Einrichtungen und längeren Vertragslaufzeiten. Sie erhöht auch die Eintrittsbarrieren, da Validierung, technisches Design und Kundengenehmigung anspruchsvoller werden. Zolllagerung bleibt kleiner, wird aber für Nicht-EU-Warenströme, die in das deutsche Hafensystem eintreten, relevanter, da die Anforderungen an Zolldokumentation und -abfertigung strenger werden. Dies hinterlässt im deutschen 3PL-Lagermarkt eine duale Struktur, bei der geteilte Flächen beim Volumen führen und dedizierte Flächen beim compliance-getriebenen Wachstum.

Nach Temperaturkontrolle: Wettlauf um Kühlkettenkapazität setzt neue Maßstäbe

Nicht temperaturgeführte Lagerhaltung repräsentierte im Jahr 2025 68,37 % des Marktanteils im deutschen 3PL-Lagermarkt, was den breiten Bedarf an Umgebungslagerung in Fertigung, Einzelhandel, E-Commerce und allgemeinen Konsumgütern widerspiegelt. Temperaturgeführte Flächen bleiben in der Basis kleiner, sollen aber bis 2031 mit einer CAGR von 10,26 % wachsen, was sie zu einem der stärksten Wachstumsbereiche im Gesamtmarkt macht. Dies spiegelt die steigende Nachfrage nach biologischen Arzneimitteln, Lebensmittelkühlkettennetzwerken und gemischt genutzten Campussen wider, die mehrere Temperaturbereiche von einem einzigen Standort aus bedienen können. Das Wachstumsprofil zeigt auch, dass Kühlkettenkompetenz von einer spezialisierten Zusatzleistung zu einer Kerninfrastruktur in ausgewählten Kundensegmenten wird. In diesem Teil des deutschen 3PL-Lagermarkts sind Anlagendesign und Handhabungsdisziplin ebenso wichtig wie die reine Kubikkapazität.

Die operative Lücke zwischen zertifizierten Kühlkettenanbietern und einfachen Kühllagerungsbetreibern weitet sich aus. Trans-o-flex berichtete, dass nicht temperierte Fahrzeuge, die 23 °C Umgebungstemperatur ausgesetzt sind, interne Frachttemperaturen von über 50 °C erreichen können, was die Forderungen der Verlader nach aktiver Überwachung beim Be- und Entladen sowie beim Transport und nicht nur bei der statischen Lagerung unterstützt. GEODIS stärkte seine Position im Februar 2025 durch den Erhalt der GDP-Zertifizierung für pharmazeutischen Seefrachtverkehr in Hamburg, was seine CEIV Pharma-zertifizierte Luftfrachtoperation in Frankfurt ergänzt und eine zertifizierte Abdeckung über beide wichtigen Verkehrsträger schafft[3]"Good Distribution Practice (GDP) – Leitlinien zur guten Vertriebspraxis für Humanarzneimittel." Europäische Arzneimittel-Agentur (EMA), ema.europa.eu/en/medicines/human/overview-good-distribution-practice-guidelines. Diese Art der lückenlosen Compliance reduziert das Übergaberisiko in der Pharmalogistik. Sie gibt zertifizierten Anbietern auch eine stärkere Position, wenn Kunden die Netzwerkintegrität und nicht nur einzelne Lager isoliert prüfen. Deshalb wird die Temperaturkontrolle zu einem der deutlichsten Differenzierungspunkte im deutschen 3PL-Lagermarkt.

.

Nach Technologieeinsatz: Automatisierungsökonomie beschleunigt den Übergang

Manuelle Lagerbetriebe hielten im Jahr 2025 einen Marktanteil von 49,4 %, was bedeutet, dass der deutsche 3PL-Lagermarkt noch immer eine große installierte Basis arbeitsintensiver Standorte betreibt. Teilautomatisierte Einrichtungen nehmen die Mittelposition ein, wo Betreiber geführte Kommissionierung, Fördertechnik und Lagerverwaltungstools hinzufügen, ohne den Standort vollständig auf Robotik umzubauen. Vollautomatisierte Lagerhaltung soll bis 2031 mit einer CAGR von 12,23 % wachsen, was sie zum am stärksten wachsenden Technologiesegment in der aktuellen Struktur macht. Dieser Trend spiegelt den Bedarf an konstantem Durchsatz, weniger Prozessfehlern und besserer Arbeitsresilienz in hochvolumigen Verträgen wider. Er zeigt auch, dass sich die Automatisierung von Vorzeigeprojekten in die Mainstream-Kontraktlogistikplanung ausbreitet.

Die größte Einschränkung ist nicht mehr nur die Geräteverfügbarkeit. Betreiber benötigen auch Systemintegratoren, Planer und Serviceteams, die Automatisierung nach der Inbetriebnahme einsetzen und unterstützen können. GEODISs 80.000 Quadratmeter großes automatisiertes Hochregallager südlich von Hamburg, mit 120.000 Palettenstellplätzen auf 12 Ebenen und einem jährlichen Durchsatz von über 1,5 Millionen Paletten, zeigt den Maßstab, bei dem Automatisierung zu einem Kernbetriebsmodell werden kann. Große Anbieter können diese Anforderungen leichter erfüllen, da sie über stärkere Beschaffungshebel und besseren Zugang zu Kundenvolumina verfügen. Kleinere Unternehmen agieren oft vorsichtiger und verbleiben länger in der teilautomatisierten Schicht. Infolgedessen dürfte der deutsche 3PL-Lagermarkt im Prognosezeitraum eine wachsende Produktivitätslücke zwischen erstklassigen und mittelgroßen Betreibern aufweisen[4]"46 Meter hoch, 80.000 Palettenstellplätze – Größtes vollautomatisiertes Hochregallager in Belgien." Warehousing Logistiek, warehouselogistiek.eu/en/automation/46-meters-high-80-000-pallet-spaces/.

Nach Endnutzerbranche: Gesundheitswesen-Prämium überproportional vertreten, während Fertigung die Basis hält

Die Fertigung behielt im Jahr 2025 einen Marktanteil von 37,5 % am deutschen 3PL-Lagermarkt, was bestätigt, dass fabrikgebundene Logistik der Ankerpunkt der Nachfrage für das Land bleibt. Fertigungskunden lagern weiterhin eingehende Sequenzierung, Produktionsunterstützung und Fertigwarenlagerung an Spezialanbieter aus, die in vielen Fällen effizienter skalieren können als interne Netzwerke. Konsumgüter, Lebensmittel und Getränke sowie einzelhandelsgebundene Auftragsabwicklung fügen eine weitere stetige Volumenschicht hinzu und halten Multi-Client-Netzwerke gut ausgelastet. Diese breite Basis ist wichtig, da sie die Umsatzstabilität bietet, die es Betreibern ermöglicht, in spezialisierte Fähigkeiten anderswo zu investieren. In der Praxis gibt die Fertigung dem deutschen 3PL-Lagermarkt weiterhin seine größte Nachfragebasis.

Das Gesundheitswesen und die Pharmaindustrie sollen bis 2031 mit einer CAGR von 9,69 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment in der aktuellen Segmentierung macht. Pharmahersteller behandeln GDP- und GMP-konforme 3PL-Lagerhaltung zunehmend als strategische Fähigkeit und nicht als Standardeinkauf. Das erhöht den Wert von Dokumentationssystemen, Rückverfolgbarkeit, validierter Handhabung und sauberen Betriebsverfahren im gesamten Lagerbestand. Es eröffnet auch Raum für angrenzende Nachfrage in Bereichen wie Zelltherapielogistik und EV-Batterie-bezogene Rückflüsse, wo Sicherheit, Dokumentation und spezialisierte Handhabung wichtiger werden. Die deutsche 3PL-Lagerbranche wird daher stärker polarisiert zwischen großvolumigen Basissektoren und kleineren, aber höherwertigen Spezialvertikalen. Betreiber, die diese beiden Nachfragetypen ausbalancieren können, werden wahrscheinlich die Auslastung aufrechterhalten und gleichzeitig die Vertragsqualität verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der deutsche 3PL-Lagermarkt bleibt geografisch auf eine kleine Anzahl strategischer Korridore konzentriert, wobei Rhein-Ruhr, Frankfurt und Rhein-Main, Hamburg und Bremen sowie München und Bayern den größten Teil des kommerziellen Gewichts tragen. Im Jahr 2025 erreichte der Flächenumsatz in den 7 wichtigsten deutschen Logistikmärkten 5,2 Millionen Quadratmeter, wobei das Ruhrgebiet mit 528.000 Quadratmetern führte, gefolgt von Frankfurt und Rhein-Main mit 485.000 Quadratmetern und Berlin mit 431.000 Quadratmetern. Nordrhein-Westfalen bleibt der größte einzelne Logistikimmobiliencluster, da es dichten Autobahnzugang, Benelux-Konnektivität und die Nähe zum Binnenhafensystem Duisburg kombiniert. Frankfurt und Rhein-Main behalten eine starke Rolle, da sie nationale Straßenverkehrsströme, Luftfracht und pharmazeutischen Verkehr in einem Korridor verbinden. München und der südliche Gürtel operieren weiterhin unter den engsten Angebotsbedingungen, mit steigenden Mieten, da Nutzer um knappes modernes Flächenangebot konkurrieren.

Leipzig-Halle ist die deutlichste Wachstumsgeografie, da es niedrigere Mieten, starke multimodale Verbindungen und mehr Raum für großformatige Entwicklungen bietet als die gesättigten westlichen Knotenpunkte. Die Spitzenmieten dort lagen im Jahr 2025 bei 5,90 EUR pro Quadratmeter und Monat (6,40 USD), was den Standort auch bei der Verknappung anderer großer Märkte kostenwettbewerbsfähig hielt. Der dritte Knotenpunkt des DHL Supply Chain-Campus Leipzig-Halle, der im November 2025 eröffnet wurde, zeigt, wie große Anbieter Ostdeutschland nutzen, um engere westliche Netzwerke zu ergänzen und gleichzeitig schnelle Auftragsabschlussoperationen über den Flughafen Leipzig zu unterstützen. Der Gateway-Bereich Hamburg und Bremen hat auch eine besondere Rolle in der Pharma- und Seelogistik, da Kühlkettenhandling und Hafenzugang in einem regionalen System zusammentreffen. GEODISs GDP-zertifizierter pharmazeutischer Seefrachtbetrieb in Hamburg unterstützt diese Positionierung und reduziert den Bedarf an zertifizierten Übergaben zwischen See- und Binnenlogistik.

Ein Zwei-Geschwindigkeiten-Muster wird im ganzen Land sichtbarer. West- und Süddeutschland sind durch Grundstücksknappheit, sehr geringe Leerstandsquoten und einen stärkeren Drang zu Automatisierung oder höherdichten Formaten geprägt. Ostdeutschland bietet mehr bebaubares Land und niedrigere Mieten, aber es kann schwieriger sein, technisches und ingenieurwissenschaftliches Personal im gleichen Tempo wie neue Lagerinvestitionen zu skalieren. Maersks Anmietung des gesamten 71.800 Quadratmeter großen Panattoni Park Bad Hersfeld Ost, der ab August 2026 in Betrieb gehen soll, zeigt, dass internationale Akteure Deutschland trotz steigendem Kostendruck weiterhin als zentralen europäischen Distributionsstandort betrachten. In allen Regionen bedeuten strengere Flächennutzungsziele, dass das Greenfield-Angebot begrenzt bleiben wird, was Brownfield-Entwicklung und disziplinierte Standortwahl im deutschen 3PL-Lagermarkt wichtiger macht.

Wettbewerbslandschaft

Der deutsche 3PL-Lagermarkt ist moderat konzentriert, wobei DHL Supply Chain, DACHSER, DSV einschließlich Schenker, Rhenus und Kuehne+Nagel die führende Gruppe bilden, während ein großes Mittelfeld deutscher Spezialisten und internationaler Herausforderer aktiv bleibt. Die größten Anbieter profitieren von Skaleneffekten in der Kontraktlogistik, Transportintegration, Kundenabdeckung und Kapitalausgaben, operieren aber nicht in einer Gewinner-nimmt-alles-Struktur. Dies hält die Preisdisziplin wichtig und lässt Raum für regionale Spezialisten in der Automobil-, Gesundheits-, Lebensmittellogistik und im Multi-User-Betrieb. Der wichtigste strategische Schritt im Jahr 2025 war DSVs Übernahme von DB Schenker für 14,3 Milliarden EUR (15,6 Milliarden USD), die ein deutlich größeres kombiniertes Logistiknetzwerk schuf und den deutschen Fußabdruck von DSV erheblich vergrößerte. Das Investorenmaterial von DSV zeigte auch, dass die Integration die Mitarbeiterzahl in Deutschland verdreifachen würde, was unterstreicht, wie stark sich das lokale Wettbewerbsgleichgewicht verschoben hat.

Große Anbieter konkurrieren auch über die Qualität der Einrichtungen und nicht nur über die Netzwerkgröße. DHL Supply Chain hat CO2-neutrale und DGNB-Gold-zertifizierte Kapazitäten in Leipzig-Halle und Rheinbach vorangetrieben, was seine Attraktivität bei Ausschreibungen stärkt, bei denen Nachhaltigkeits- und Betriebsstandards neben dem Preis geprüft werden. Kuehne+Nagels Anmietung eines neuen 7.600 Quadratmeter großen Luftfrachtlagers in Frankfurt CargoCity Süd zeigt einen weiteren Weg zur Wettbewerbspositionierung, bei dem spezialisierte Luftfrachtkapazitäten Gesundheitswesen-, Halbleiter- und Rechenzentrum-bezogene Ströme unterstützen. FIEGEs jüngste Investitionen in neue Multi-User-Standorte und Nachhaltigkeitssysteme zeigen, wie starke mittelgroße Betreiber weiterhin Raum finden, um in ausgewählten Nischen zu expandieren. Der Markt bleibt daher offen genug für differenzierte Modelle, auch wenn Skalenvorteile eindeutig wichtiger geworden sind als zuvor.

Der attraktivste Weißraum liegt weiterhin in Spezialgebieten, wo Standardlagerung nicht ausreicht. Mittelgroße GDP-konforme Kühlketteneinrichtungen, urbane Mikro-Auftragsabwicklung und Reverse-Logistics für EV-Batteriesysteme sind alle weniger gesättigt als die Mainstream-Gemeinschaftslagerung. Das unterstützt Anbieter, die Compliance, Automatisierung und kundenspezifische Handhabung kombinieren können, ohne den vollständigen nationalen Fußabdruck der größten Gruppen erreichen zu müssen. Die Wettbewerbslücke weitet sich auch aus, weil die größten Betreiber mehr von den Kosten für Zertifizierungen, Technologie-Upgrades und Energieinvestitionen absorbieren können. Mittelgroße Unternehmen bleiben relevant, benötigen aber eine schärfere Positionierung und stärkere Partnerschaften, um Margen zu verteidigen. In diesem Sinne wird der deutsche 3PL-Lagermarkt schwieriger im großen Maßstab zu betreten, lässt aber weiterhin Raum für Spezialisten, die wissen, wo sie nicht konkurrieren sollen.

Führende Unternehmen der deutschen 3PL-Lagerbranche

-

DHL Group

-

DACHSER

-

FIEGE Logistics

-

Rhenus Logistics

-

Hellmann Worldwide Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: DHL Supply Chain legte den Grundstein für ein 26.600 Quadratmeter großes CO2-neutrales Logistikzentrum in Rheinbach, Rheinland, mit dem Ziel der DGNB-Gold-Zertifizierung und Betriebsaufnahme im August 2026, ausgestattet mit einer 1,0 MWp Photovoltaikanlage, 229 kW Batteriespeicher und modularem Design für E-Commerce-Auftragsabwicklung oder automatisierte Lösungen.

- Februar 2026: Kuehne+Nagel unterzeichnete einen Mietvertrag mit Fraport AG für ein neues 7.600 Quadratmeter großes Luftfrachtlager in der CargoCity Süd des Frankfurter Flughafens, wodurch der Gesamtfußabdruck dort auf mehr als 20.000 Quadratmeter erweitert wird, mit geplanter Fertigstellung bis Ende 2028 und Ausrichtung auf Gesundheitswesen-, Halbleiter- und Cloud-Infrastrukturlogistik.

- Januar 2026: FIEGE übernahm die logistischen Prozessabläufe für das europäische Aftermarket-Zentrallager von MANN+HUMMEL in Niederaichbach und erweiterte damit das 3PL-Mandat für Automobilteile im Tier-1-Zulieferernetzwerk Süddeutschlands.

- November 2025: DHL Supply Chain eröffnete sein drittes CO2-neutrales Logistikzentrum auf dem Campus Leipzig-Halle mit 34.000 Quadratmetern, 55.000 Palettenstellplätzen, DGNB-Gold-Zertifizierung und mehr als 450 Mitarbeitern.

Berichtsumfang des deutschen 3PL-Lagermarkts

| Lagerung |

| Distribution und Bestandsmanagement |

| Mehrwertdienste und Sonstiges (Kitting, Etikettierung) |

| Allgemeine geteilte/Multi-Client-Lagerhaltung |

| Dedizierte Vertragslagerung |

| Zolllagerung |

| Nicht temperaturgeführt |

| Temperaturgeführt |

| Manuell |

| Teilautomatisiert |

| Vollautomatisiert |

| Fertigung |

| Konsumgüter |

| Lebensmittel und Getränke |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Pharma |

| Sonstige Endnutzerbranchen |

| Nach Dienstleistungsart | Lagerung |

| Distribution und Bestandsmanagement | |

| Mehrwertdienste und Sonstiges (Kitting, Etikettierung) | |

| Nach Lagertyp | Allgemeine geteilte/Multi-Client-Lagerhaltung |

| Dedizierte Vertragslagerung | |

| Zolllagerung | |

| Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | |

| Nach Technologieeinsatz | Manuell |

| Teilautomatisiert | |

| Vollautomatisiert | |

| Nach Endnutzerbranche | Fertigung |

| Konsumgüter | |

| Lebensmittel und Getränke | |

| Einzelhandel und E-Commerce | |

| Gesundheitswesen und Pharma | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der deutsche 3PL-Lagermarkt bis 2031 erreichen?

Der deutsche 3PL-Lagermarkt soll bis 2031 19,32 Milliarden USD erreichen, ausgehend von 13,16 Milliarden USD im Jahr 2025 bei einer CAGR von 6,55 % über den Zeitraum 2026–2031.

Welches Dienstleistungssegment führt im deutschen 3PL-Lagermarkt?

Die Lagerung führte im Jahr 2025 mit einem Anteil von 48,11 %, unterstützt durch Bestandspufferung und den Bedarf an einer resilienteren Lieferkettenpositionierung.

Welcher Lagertyp wächst in Deutschland am schnellsten?

Dedizierte Vertragslagerung ist der am schnellsten wachsende Lagertyp mit einer CAGR von 8,55 % bis 2031, angetrieben durch compliance-intensive Sektoren wie Pharma und Automobilsequenzierung.

Warum expandiert die Kühlkettenlagerung in Deutschland schneller als Umgebungsflächen?

Das Wachstum wird durch Biologika, Biosimilars, Lebensmittelkühlkettennachfrage und strengere GDP- und GMP-Handhabungsanforderungen angetrieben, die Kunden zu zertifizierten Multi-Temperatur-Einrichtungen drängen.

Wie wichtig ist Automatisierung in der deutschen 3PL-Lagerhaltung?

Automatisierung wird zunehmend zentral, da manuelle Betriebe noch einen Anteil von 49,4 % halten, während vollautomatisierte Lagerhaltung bis 2031 voraussichtlich mit einer CAGR von 12,23 % wachsen wird.

Welches Endnutzersegment bietet das stärkste Wachstumspotenzial?

Gesundheitswesen und Pharma ist das am schnellsten wachsende Endnutzersegment mit einer CAGR von 9,69 % bis 2031, was die stärkere Nachfrage nach validierter Kühlkette und regulierter Lagerkapazität widerspiegelt.

Seite zuletzt aktualisiert am: