Taille et part du marché de la logistique des véhicules finis en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

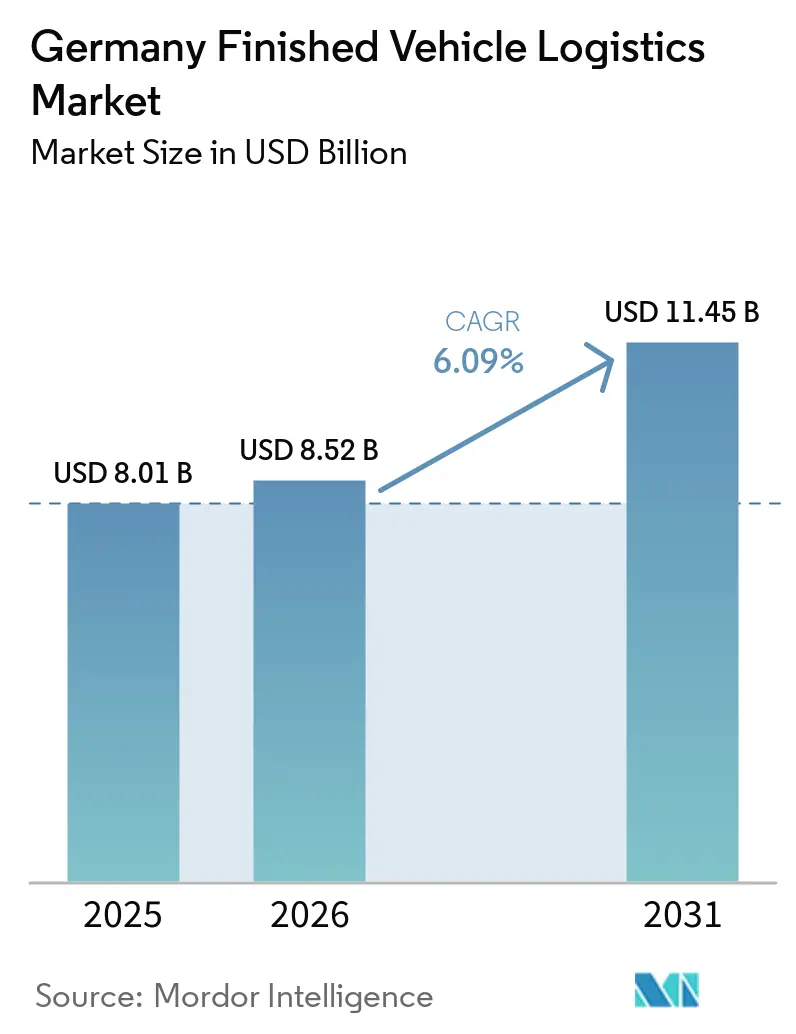

| Taille du marché de l'année de base (2025) | 8.01 Milliards de dollars |

| Taille du Marché (2026) | 8.52 Milliards de dollars |

| Taille du Marché (2031) | 11.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique des véhicules finis en Allemagne par Mordor Intelligence

La logistique des véhicules finis en Allemagne était évaluée à 8,01 milliards USD en 2025 et devrait atteindre 8,52 milliards USD en 2026 et 11,45 milliards USD d'ici 2031, avec un TCAC de 6,09 % sur la période 2026-2031.

Le marché de la logistique des véhicules finis en Allemagne est actuellement en pleine transformation structurelle, s'adaptant à la baisse des volumes de véhicules conventionnels et à un virage rapide vers la mobilité électrique. Le marché fait face à des défis persistants, notamment la pénurie de conducteurs, les contraintes de capacité et la nécessité de reconfigurer les réseaux de transport pour répondre aux exigences spécifiques de manutention des batteries des véhicules électriques. Malgré une pression modérée sur les volumes due à l'expiration des subventions aux véhicules électriques, le marché montre des signes de stabilisation à mesure que les ventes de véhicules électriques progressent fortement. Les perspectives futures sont prudemment positives, portées par la hausse de la demande d'exportation de véhicules électriques, la numérisation des systmes de flotte et le renforcement des partenariats entre équipementiers et prestataires logistiques. Les mandats de durabilité et les réglementations environnementales de l'UE accélèrent l'adoption de pratiques de chaîne d'approvisionnement plus écologiques, positionnant le marché pour une expansion stable à long terme malgré les incertitudes commerciales.

Principaux enseignements du rapport

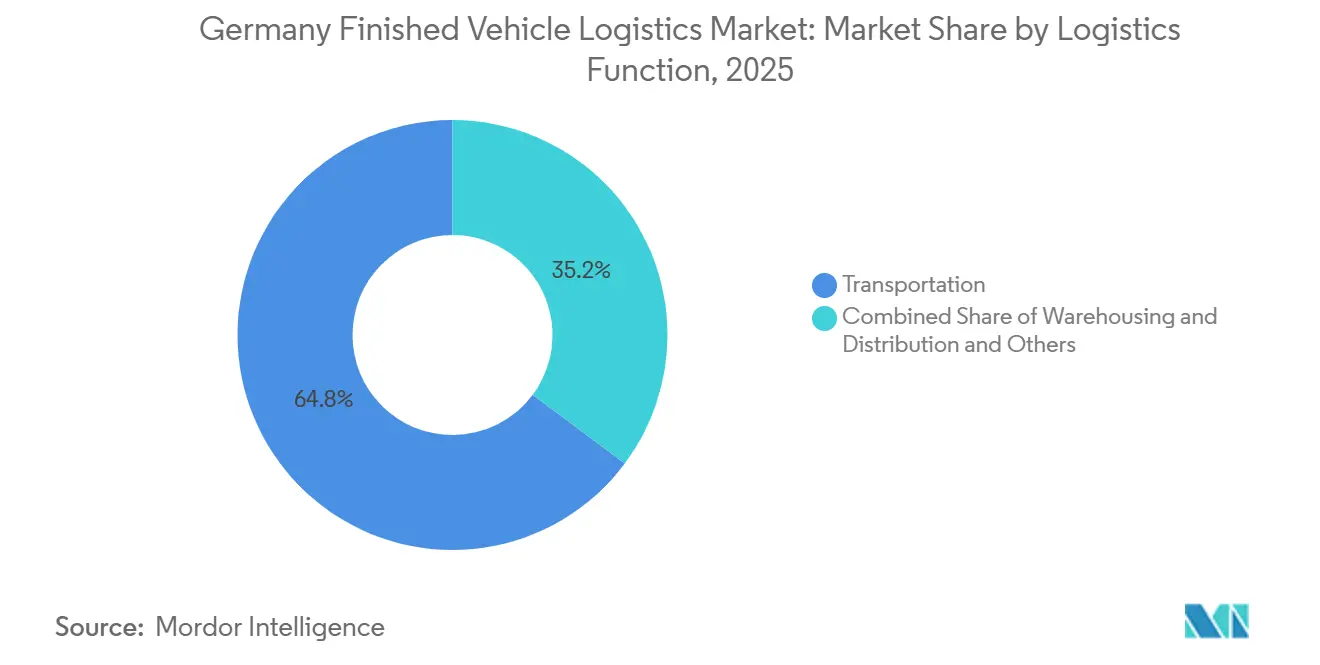

- Par fonction logistique, le transport représentait 64,86 % de la part du marché de la logistique des véhicules finis en Allemagne en 2025, tandis que l'entreposage et la distribution devrait progresser à un rythme de 7,84 % d'ici 2031.

- Par destination, les flux nationaux représentaient 62,51 % de la part du marché de la logistique des véhicules finis en Allemagne en 2025, tandis que la logistique internationale devrait croître à un TCAC de 7,44 % d'ici 2031.

- Par type de véhicules, les véhicules de tourisme, y compris les deux et trois-roues, représentaient 66,47 % de la taille du marché de la logistique des véhicules finis en Allemagne en 2025, et ce segment devrait croître à un TCAC de 6,52 % d'ici 2031.

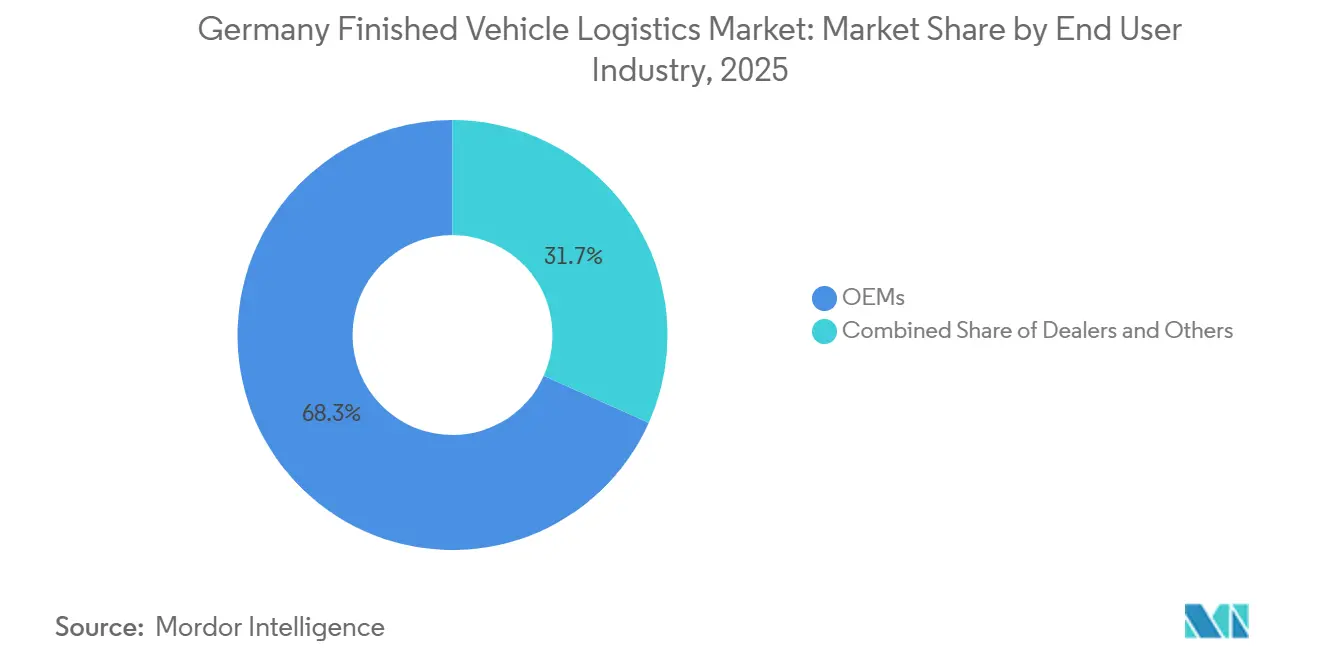

- Par secteur d'utilisation final, les équipementiers détenaient 68,30 % de la part du marché de la logistique des véhicules finis en Allemagne en 2025, et ce segment devrait progresser à un TCAC de 6,22 % d'ici 2031.

- Par région, la Rhénanie-du-Nord-Westphalie représentait 34,70 % de la taille du marché de la logistique des véhicules finis en Allemagne en 2025, et devrait croître à un TCAC de 7,04 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique des véhicules finis en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande des équipementiers pour des livraisons de véhicules en juste-à-la-séquence | +0.80% | National, avec des gains précoces en Rhénanie-du-Nord-Westphalie, en Bavière et en Basse-Saxe | Moyen terme (2 à 4 ans) |

| Expansion de la capacité des ports reliés au rail et des terminaux intérieurs | +0.90% | National, concentré dans les ports de la mer du Nord et les principaux hubs intérieurs | Court terme (≤ 2 ans) |

| Besoins spécifiques de manutention des véhicules électriques et de traitement avant livraison | +0.70% | National, avec une concentration en Bavière et au Bade-Wurtemberg | Court terme (≤ 2 ans) |

| Visibilité numérique, réduction des dommages et gestion des exceptions | +0.50% | National, avec l'effet le plus fort sur les flux sortants des équipementiers | Moyen terme (2 à 4 ans) |

| Approvisionnement en logistique à faibles émissions par les équipementiers allemands | +0.40% | National | Long terme (≥ 4 ans) |

| Reconfiguration du réseau d'usines et de ports vers des flux intermodaux | +0.60% | National, avec des répercussions en Belgique et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande des équipementiers pour des livraisons de véhicules en juste-à-la-séquence

Les constructeurs automobiles allemands continuent de fonctionner avec des systèmes de production à la commande qui laissent peu de place aux erreurs de séquençage, de sorte que la livraison en juste-à-la-séquence reste au cœur des contrats de logistique des véhicules finis et de la conception des services sur le marché de la logistique des véhicules finis en Allemagne. BMW prépare son usine de Munich pour la production de la Neue Klasse à partir d'août 2026, à la suite d'une importante rénovation de l'usine[1]Source : BMW Group, "BMW Group Plant Munich, Ready for the Neue Klasse," BMW Group Newsroom, bmwgroup.com. Ce changement est directement lié à la nouvelle planification des flux sortants, car les programmes électriques et thermiques partagent le même périmètre de fabrication. Audi renforce également l'intégration de la production et de la logistique grâce à une activité conjointe à Ingolstadt et à Győr pour le Q3, ainsi qu'aux préparatifs d'un nouveau modèle électrique à Ingolstadt, le rail étant déjà intégré dans le transport de carrosseries entre les sites. Au niveau des prestataires, le séquençage en entrepôt, les mouvements automatisés et le partage d'informations en temps réel ne sont plus des options supplémentaires ; les équipementiers les attendent de plus en plus comme faisant partie de l'exécution standard. Cela rend la profondeur technologique plus importante dans la sélection des transporteurs, car un prestataire doit désormais démontrer à la fois une capacité de manutention physique et un reporting cohérent au niveau des événements tout au long du parcours du véhicule. Les opérateurs qui ne peuvent pas assurer des fenêtres de livraison synchronisées et un suivi transparent des jalons sont donc plus susceptibles de perdre des parts sur le marché de la logistique des véhicules finis en Allemagne lorsque les grands appels d'offres des équipementiers sont relancés.

Expansion de la capacité des ports reliés au rail et des terminaux intérieurs

L'infrastructure reliée au rail devient l'un des avantages concurrentiels les plus évidents sur le marché de la logistique des véhicules finis en Allemagne, car elle réduit la dépendance au camion, soutient les contrats à faibles émissions et améliore la qualité des liaisons longue distance entre les ports et les dépôts intérieurs. Duisport confère à la Rhénanie-du-Nord-Westphalie une position particulièrement solide, car il traite plus de 100 millions de tonnes par an sur 21 bassins portuaires, 10 terminaux à conteneurs et environ 200 kilomètres de son propre réseau ferroviaire. ARS Altmann AG soutient ce virage intermodal avec plus de 4 000 wagons ferroviaires dédiés, la plus grande flotte ferroviaire privée de véhicules en Europe, et un avantage majeur dans la planification du transport d'usine à port. OBB Rail Cargo Group a étendu son service Vérone-Duisbourg à 10 allers-retours hebdomadaires en 2026, améliorant la connectivité intermodale de l'ouest de l'Allemagne et renforçant la résilience des flux automobiles transfrontaliers[2]Source : OBB Rail Cargo Group, "From TransFER Verona Wuppertal to TransFER Verona Duisburg," Rail Cargo Group, railcargo.com. À mesure que davantage de flux sont repensés autour de l'exécution intermodale, les prestataires disposant d'un accès ferroviaire, d'un contrôle des terminaux et d'une solide planification multimodale sont mieux positionnés pour capter la croissance des contrats. Cela accroît la valeur de la propriété d'infrastructures fixes sur le marché de la logistique des véhicules finis en Allemagne, car l'accès aux nœuds reliés au rail influe désormais à la fois sur la fiabilité du service et sur les performances environnementales.

Besoins spécifiques de manutention des véhicules électriques et de traitement avant livraison

Les véhicules électriques ont accru la complexité de la manutention sur l'ensemble du marché de la logistique des véhicules finis en Allemagne, car les dépôts ont désormais besoin de capacités de recharge, de processus de sécurité adaptés aux batteries, de personnel formé et de contrôles techniques plus longs avant la remise au détaillant ou à la flotte. CEVA Logistics construit des centres de logistique de batteries dans 10 pays européens d'ici 2027, et le programme inclut la logistique inverse pour la réutilisation et le recyclage des batteries, ce qui montre comment la manutention liée aux batteries s'intègre dans la conception logistique courante. Le même changement est visible au niveau des dépôts, car les programmes de véhicules électriques nécessitent un travail de préparation avant livraison plus structuré que les véhicules à combustion interne, notamment lorsque les mises à jour logicielles et les cycles de recharge doivent être effectués avant la mise à disposition. Ces étapes supplémentaires augmentent le temps de séjour, prolongent l'utilisation des baies techniques et accroissent la part des revenus provenant des services de dépôt plutôt que du simple kilométrage de transport. Ce schéma explique pourquoi l'entreposage et la distribution progressent plus vite que les autres fonctions, même lorsque la production globale de véhicules n'augmente pas au même rythme. Le résultat opérationnel est que les prestataires disposant de dépôts adaptés aux véhicules électriques et d'espaces de traitement technique se positionnent plus favorablement sur le marché de la logistique des véhicules finis en Allemagne que les transporteurs construits uniquement sur la livraison routière.

Visibilité numérique, réduction des dommages et gestion des exceptions

Les coûts liés aux dommages, les mises à jour de statut tardives et les litiges non résolus lors des transferts continuent de façonner la qualité de service sur le marché de la logistique des véhicules finis en Allemagne, rendant les outils de visibilité numérique plus centraux dans l'exécution des contrats qu'ils ne l'étaient il y a quelques années. Les prestataires utilisent des tours de contrôle, des cours connectées, des flux télématiques et une gestion structurée des exceptions pour identifier les retards ou les problèmes d'état et raccourcir les cycles de résolution des réclamations. Schnellecke Logistics relie déjà la modernisation de la flotte et l'évolution plus large des processus de transport grâce à son déploiement de camions électriques, et le même modèle d'exploitation repose sur un contrôle plus étroit de l'état des actifs et des expéditions. Les programmes des équipementiers allemands exigent de plus en plus un reporting au niveau des événements, poussant les transporteurs plus petits à intégrer des données de flux de travail numérique pour rester dans les réseaux de transport approuvés. Cela modifie la concurrence, car l'écart entre un transporteur de base et un opérateur intégré se mesure désormais autant par la qualité des données que par la couverture du transport. En conséquence, la capacité de la plateforme devient un véritable facteur de différenciation sur le marché de la logistique des véhicules finis en Allemagne, en particulier pour les marques premium et les acheteurs de flottes qui exigent un contrôle plus strict de l'exposition aux dommages et des délais de livraison.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté des créneaux ferroviaires et contraintes de planification à long délai | -0.60% | National, avec l'effet le plus fort sur les principaux corridors portuaires | Court terme (≤ 2 ans) |

| Pénurie de conducteurs et pression salariale dans le transport routier | -0.80% | National, avec une pression plus forte dans les États de l'est de l'Allemagne et sur les routes nationales à forte composante routière | Court terme (≤ 2 ans) |

| Goulots d'étranglement des infrastructures sur les corridors et ports allemands | -0.50% | National, avec une concentration en Rhénanie-du-Nord-Westphalie et dans l'arrière-pays des ports de la mer du Nord | Moyen terme (2 à 4 ans) |

| Risque de dommages, retours à vide et sous-utilisation des actifs | -0.30% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de conducteurs et pression salariale dans le transport routier

L'Allemagne continue de faire face à une pénurie de conducteurs professionnels, et la logistique des véhicules finis ressent cette pression plus fortement car le transport de voitures exige des compétences spécialisées en matière de chargement, d'arrimage et de contrôle de l'état des véhicules. Ce problème dépasse le simple recrutement, car les équipements peuvent rester inactifs même lorsque les carnets de commandes sont bien remplis, ce qui réduit l'utilisation des actifs et ralentit la reprise du service lors des pics de demande. La pression est la plus forte pour les opérateurs qui dépendent fortement des mouvements de camions nationaux, où la discipline tarifaire est stricte et la flexibilité des itinéraires est limitée. L'inflation salariale et les coûts de conformité pèsent également plus lourdement sur les transporteurs régionaux plus petits, car ils ont moins de marge pour répartir les hausses de coûts sur un mix de services plus large. Ces conditions réduisent la capacité des prestataires uniquement routiers à absorber les variations de volume ou à prendre en charge des travaux plus techniques autour des livraisons aux concessionnaires et aux flottes. L'écart en matière de conducteurs constitue donc un frein à court terme évident sur le marché de la logistique des véhicules finis en Allemagne, même s'il ne modifie pas le virage à plus long terme vers la création de valeur multimodale et axée sur les dépôts.

Goulots d'étranglement des infrastructures sur les corridors et ports allemands

L'infrastructure logistique allemande est sous pression, car les travaux ferroviaires, les risques de congestion portuaire et les contraintes routières affectent simultanément le même réseau de transport. Les flux des portes d'entrée de la mer du Nord restent particulièrement exposés, car les programmes de véhicules à l'export comme à l'import doivent transiter par un nombre limité de ports et de liaisons avec l'arrière-pays qui supportent déjà une forte intensité automobile. Lorsque la fiabilité ferroviaire diminue, les transporteurs routiers sont censés absorber davantage de volume, mais cette réponse est limitée par la même pénurie de conducteurs qui affecte déjà la base du transport routier. Les prestataires équilibrent donc plus étroitement les coûts, les délais de livraison et le temps de séjour en dépôt qu'auparavant, ce qui accroît le risque d'exécution lorsque les usines ou les ports font face à des changements de calendrier soudains. Ces limites du réseau réduisent également la valeur pratique des solutions à mode unique et à faible coût, car la fiabilité compte désormais plus que les seuls prix de transport affichés. À court terme, cela fait de la flexibilité intermodale une nécessité commerciale sur le marché de la logistique des véhicules finis en Allemagne plutôt qu'une simple option environnementale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction logistique : le volume du transport masque un glissement des revenus vers l'entreposage

Le transport représentait 64,86 % de la part du marché de la logistique des véhicules finis en Allemagne en 2025. Le transport routier est resté le principal mode de livraison pour les transferts aux concessionnaires, aux sociétés de leasing et aux flottes, car la distribution de véhicules au dernier kilomètre dépend toujours d'un accès flexible aux camions sur les routes nationales. Le rail a géré les principaux corridors d'usine à port sur les moyennes et longues distances, rendant la propriété des actifs plus précieuse pour les opérateurs capables de contrôler directement la capacité plutôt que de s'appuyer uniquement sur des tiers. ARS Altmann AG s'est distinguée dans cette couche avec plus de 4 000 wagons ferroviaires, lui conférant l'une des positions les plus solides en matière d'infrastructure ferroviaire en Europe[3]Source : ARS Altmann AG, "Rail Logistics," ARS Altmann AG, ars-altmann.de. Le transport maritime et les voies navigables intérieures sont restés secondaires en Allemagne même, mais ils ont continué à soutenir les flux d'exportation et de débordement liés aux principaux corridors de transit.

L'entreposage et la distribution devrait croître à un TCAC de 7,84 % de 2026 à 2031, ce qui en fait la fonction logistique à la croissance la plus rapide sur le marché de la logistique des véhicules finis en Allemagne. La raison n'est pas uniquement la demande de stockage simple, car le glissement de valeur provient de routines de préparation avant livraison plus longues pour les véhicules électriques, de la validation logicielle, de la préparation à la recharge, des travaux de campagne et des processus de contrôle de l'état avant mise à disposition. BLG Logistics a traité 4,2 millions de véhicules sur son réseau en 2025, tandis qu'AutoTerminal Bremerhaven seul en a traité 1,25 million, soulignant l'importance du débit des dépôts même dans des conditions de production plus faibles.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par destination : la stabilité nationale ancre le marché tandis que les flux internationaux s'accélèrent

Les flux nationaux représentaient 62,51 % de la part du marché de la logistique des véhicules finis en Allemagne en 2025, ce qui en fait la plus grande catégorie de destination. Ce volume reposait sur le réapprovisionnement des concessionnaires, les transferts de leasing et les livraisons aux flottes sur les denses corridors urbains et industriels du pays, où la fréquence de service et la qualité des transferts comptent autant que la simple couverture des itinéraires. La demande nationale est relativement stable car elle est liée au grand marché allemand des véhicules neufs et aux cycles de remplacement qui se poursuivent même lorsque les conditions d'exportation s'affaiblissent. Dans le même temps, les activités nationales exercent une pression plus forte sur l'exécution routière, car les fenêtres de livraison au dernier kilomètre, la disponibilité des conducteurs et les transferts sensibles à l'état affectent tous le coût du service. C'est pourquoi les opérateurs purement routiers desservant cette couche font face à des conditions de marge plus serrées que les prestataires multimodaux ou axés sur les dépôts.

La logistique internationale devrait progresser à un TCAC de 7,44 % d'ici 2031, ce qui en fait la couche de destination à la croissance la plus rapide sur le marché de la logistique des véhicules finis en Allemagne. Les flux d'exportation restent importants car la production des usines allemandes dessert toujours de larges réseaux de concessionnaires et de distributeurs en Europe et hors d'Europe, ce qui maintient l'accès aux ports et la connectivité ferroviaire au cœur du positionnement concurrentiel. Les flux d'importation augmentent plus rapidement dans cette catégorie car davantage de véhicules arrivent de bases de production non allemandes et nécessitent un traitement intérieur avant leur mise en circulation dans les circuits locaux.

Par type de véhicules : les véhicules de tourisme maintiennent leur leadership en volume tandis que la complexité des véhicules électriques remodèle l'économie unitaire

Les véhicules de tourisme, y compris les deux et trois-roues, représentaient 66,47 % de la taille du marché de la logistique des véhicules finis en Allemagne en 2025 et devraient croître à un TCAC de 6,52 % d'ici 2031. Leur avance reflète le poids continu de la production allemande de véhicules de tourisme, l'ampleur de la production des équipementiers premium et le rôle croissant des modèles de tourisme électriques importés qui nécessitent une préparation technique avant mise à disposition.

Les véhicules électriques de tourisme modifient l'économie de la manutention car la recharge, les mises à jour logicielles, l'exposition aux assurances et les exigences de sécurité liées aux batteries augmentent le contenu de service par véhicule par rapport aux modèles à combustion interne. Les véhicules commerciaux restent le deuxième segment en importance et nécessitent des équipements de transport plus spécialisés, notamment des actifs à plateau bas ou à grande capacité pour les charges plus lourdes et des conditions de manutention plus strictes. Les véhicules hors route constituent la plus petite catégorie en volume. Ils tendent néanmoins à générer des revenus plus élevés par unité car les dépôts et les transporteurs doivent gérer des dimensions non standard, des méthodes de chargement et des contraintes d'équipement.

Par secteur d'utilisation final : la concentration des équipementiers crée une visibilité sur les contrats mais amplifie le risque de volume

Les équipementiers détenaient 68,30 % du marché en 2025 et devraient croître à un TCAC de 6,22 % d'ici 2031, maintenant les constructeurs automobiles comme groupe de clients dominant sur le marché de la logistique des véhicules finis en Allemagne. Cela reflète le lien étroit entre le mouvement des véhicules finis et la planification de la production, car la logistique sortante est toujours planifiée autour des sorties de production, du mix de modèles, de l'allocation aux concessionnaires et du calendrier d'exportation. Les cycles de contrats longs peuvent offrir aux prestataires une meilleure visibilité sur les revenus, notamment lorsque le transport, les dépôts et les services techniques sont regroupés dans un seul accord. La même structure crée également un risque de concentration, car un changement de production, de stratégie d'usine ou de technologie de véhicule chez un grand constructeur automobile peut rapidement affecter les volumes logistiques. L'AutoTerminal Bremerhaven de BLG a traité 1,25 million de véhicules en 2025, démontrant comment les variations de débit des constructeurs automobiles peuvent se refléter directement dans les volumes logistiques à grande échelle.

Les concessionnaires formaient le deuxième niveau et recevaient généralement les véhicules via des dépôts et des réseaux de livraison contrôlés plutôt qu'en les approvisionnant eux-mêmes. Même ainsi, les attentes des concessionnaires deviennent plus importantes car la qualité de la remise des véhicules électriques, la préparation logicielle, l'état du véhicule et le calendrier de livraison affectent désormais l'expérience de vente au détail plus directement qu'auparavant. La catégorie autres, qui comprend la location, le leasing de flottes et les flottes publiques, volue plus rapidement en termes de service car ces clients ont besoin de cycles de livraison courts avec garantie d'état et d'une forte discipline de suivi. Cette demande soutient les prestataires capables d'associer la qualité d'inspection à une planification fiable plutôt que de concurrencer uniquement sur le prix du transport.

Analyse géographique

La Rhénanie-du-Nord-Westphalie représentait 34,70 % du marché de la logistique des véhicules finis en Allemagne en 2025 et devrait croître à un TCAC de 7,04 % d'ici 2031. La région bénéficie du port de Duisbourg, qui traite plus de 100 millions de tonnes par an sur 21 bassins portuaires, 10 terminaux à conteneurs et environ 200 kilomètres de son propre réseau ferroviaire. Cette combinaison confère à la Rhénanie-du-Nord-Westphalie un rôle important dans le déplacement des véhicules entre les portes d'entrée de la mer du Nord, les dépôts intérieurs et les destinations d'Europe centrale. OBB Rail Cargo Group a étendu son service Vérone-Duisbourg à 10 trains aller-retour hebdomadaires en 2026, renforçant davantage les liaisons intermodales vers l'ouest de l'Allemagne. La région bénéficie également de sa dense base immobilière logistique, qui soutient les opérations de dépôt, la consolidation et les activités de redistribution liées aux programmes de véhicules nationaux et importés.

La Bavière occupait la deuxième position régionale en importance car elle combine une production majeure de véhicules de tourisme avec une nouvelle activité liée aux véhicules électriques et aux batteries autour des principaux pôles automobiles. L'usine BMW de Munich se prépare pour la production de la Neue Klasse à partir d'août 2026, ce qui ajoutera de nouvelles exigences sortantes au second semestre de l'année à mesure que les flux d'usine s'adaptent au nouveau mix de produits. Le réseau de production d'Audi autour d'Ingolstadt et de Győr soutient également le transport de carrosseries par rail et une coordination plus étroite entre sites pour les nouveaux programmes de modèles. Ces facteurs maintiennent l'importance de la Bavière pour la logistique des véhicules de tourisme à plus haute valeur ajoutée et pour le traitement spécifique aux véhicules électriques au-delà du simple transport.

Le Bade-Wurtemberg reste important car il ancre les réseaux des constructeurs automobiles premium et les flux de véhicules à haute valeur ajoutée liés aux opérations de Porsche et Mercedes-Benz. MOSOLF a mis en service la première phase de 3,3 MWc d'un auvent photovoltaïque de parking de 24 MWc prévu à Kippenheim en avril 2026, ce qui montre comment les dépôts de l'État sont adaptés pour la manutention de véhicules liée à l'énergie et les besoins futurs en recharge.

Paysage concurrentiel

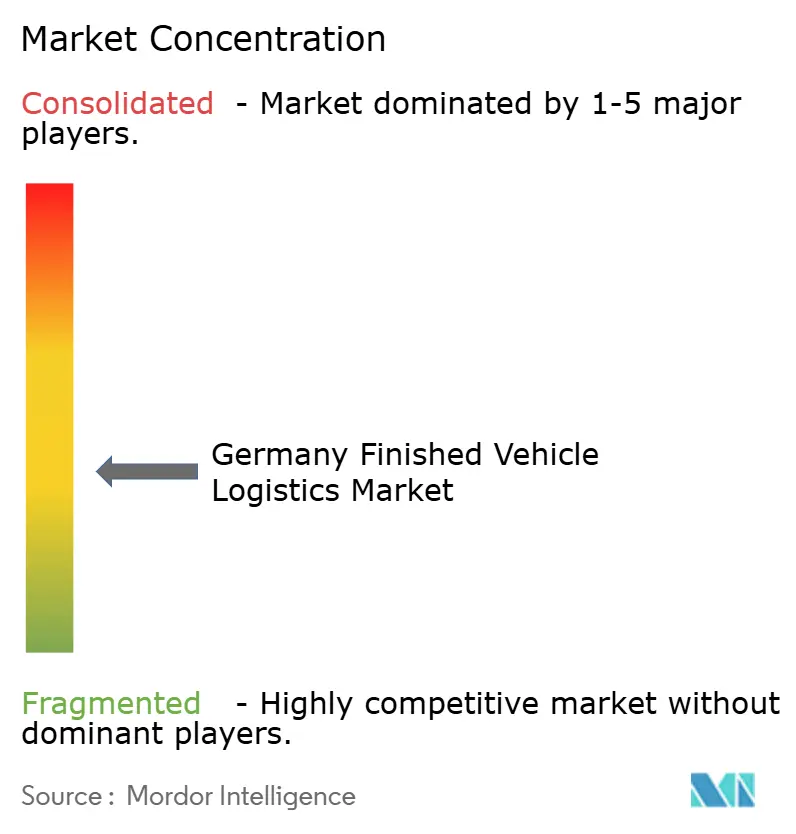

Le marché de la logistique des véhicules finis en Allemagne est modérément fragmenté au niveau premium, avec MOSOLF Group, BLG Logistics Group et ARS Altmann AG occupant des positions visibles dans les opérations de dépôt, routières et ferroviaires privées. Le champ plus large reste fragmenté car de nombreux transporteurs régionaux opèrent toujours sur des itinéraires spécifiques de concessionnaires, des corridors d'usines ou des programmes locaux de remise de flottes plutôt que sur un modèle intégré national. Cette structure signifie que la taille compte, mais que la propriété des actifs compte davantage, car les wagons ferroviaires, l'accès aux terminaux, les dépôts adaptés aux véhicules électriques et les espaces de traitement technique sont plus difficiles à reproduire que la capacité de courtage. La flotte de plus de 4 000 wagons ferroviaires d'ARS Altmann lui confère un avantage durable dans les mouvements de véhicules par rail et dans l'exécution des contrats multimodaux. BLG Logistics a également joué un rôle réseau important en 2025, traitant 4,2 millions de véhicules sur son système et 1,25 million via AutoTerminal Bremerhaven, ce qui souligne l'importance de l'échelle des terminaux liés aux ports.

Les mouvements stratégiques sont de plus en plus axés sur les infrastructures. MOSOLF renforce sa position grâce à des investissements dans des dépôts liés à l'énergie, et l'auvent photovoltaïque de Kippenheim montre comment l'espace de stockage des véhicules est désormais adapté pour la durabilité, le soutien à la recharge et une efficacité opérationnelle plus large. CEVA Logistics construit des centres de logistique de batteries dans 10 pays européens d'ici 2027, élargissant son rôle au-delà du transport vers la conformité des batteries, la réutilisation et le soutien à la logistique inverse. Schnellecke Logistics intègre également des camions électriques MAN eTGX dans sa flotte en 2026, à la suite de pilotes antérieurs, démontrant comment les prestataires associent la décarbonation du transport au renouvellement des contrats et au repositionnement du modèle d'exploitation[4]Source : Schnellecke Logistics, "Schnellecke Logistics Takes the Next Step in Decarbonizing Transport Logistics with Its First Electric Trucks," Schnellecke Logistics, schnellecke.com..

Les grands clients fixent également une barre de qualification plus élevée. Le rapport annuel 2025 de Wallenius Wilhelmsen a montré comment la divulgation complète en matière de durabilité est devenue une attente standard pour les grands contrats de logistique de véhicules plutôt qu'un facteur de différenciation utilisé par seulement quelques acteurs mondiaux. Cela compte en Allemagne car les équipementiers premium, les opérateurs de leasing et les programmes internationaux de véhicules attendent de plus en plus des rapports clairs sur les performances environnementales et le contrôle des processus de la part des partenaires de transport. L'espace concurrentiel le plus ouvert réside encore dans les flux intégrés de véhicules électriques qui combinent la manutention portuaire, les dépôts intérieurs, la recharge, la préparation technique et la livraison aux concessionnaires dans un seul système coordonné. Un autre domaine attractif se situe dans les livraisons de flottes et de leasing à service élevé, où le contrôle de l'état, la discipline de calendrier et le suivi en direct valent plus que le tarif de transport le plus bas. Les résultats concurrentiels sur le marché de la logistique des véhicules finis en Allemagne dépendront donc des entreprises capables de combiner des actifs physiques, un traitement technique approfondi et des données transparentes dans un seul modèle d'exploitation.

Leaders du secteur de la logistique des véhicules finis en Allemagne

MOSOLF Group

ARS Altmann AG

BLG Logistics Group

DSV A/S

Duvenbeck Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : MOSOLF Group a mis en service la première phase de 3,3 MWc d'un auvent photovoltaïque de parking de 24 MWc sur son dépôt de Kippenheim, construit avec le groupe énergétique suisse Axpo, générant jusqu'à 3,7 GWh par an à pleine réalisation d'ici fin 2026. L'installation de 109 000 m² et 54 000 modules figurera parmi les plus grands auvents photovoltaïques du secteur logistique en Europe.

- Avril 2026 : Schnellecke Logistics a commencé l'intégration de 20 camions électriques MAN eTGX dans sa flotte de transport, 10 unités d'ici fin 2026 et 10 autres d'ici fin 2027, à la suite de pilotes réussis à Braunschweig en août 2025 et à Zwickau en mars 2026 ; le déploiement s'inscrit dans un programme de décarbonation plus large qui comprend également un passage au carburant HVO100, visant plus d'un million de litres d'utilisation de HVO100 en 2026 et 2027 combinés.

- Juin 2025 : DHL Group, Daimler Truck et Hylane ont signé un accord de coopération pour 30 camions électriques à batterie Mercedes-Benz eActros 600 dans le cadre d'un modèle « Transport en tant que service », le plus grand contrat unique de camions électriques en Allemagne en 2025.

- Mars 2025 : Duvenbeck Group a lancé les opérations en série avec le camion électrique MAN eTGX Ultra Low Liner sur la route logistique de l'usine VW de Herne à Wolfsbourg, l'un des premiers spécialistes logistiques au monde à exploiter ce type de camion dans le transport logistique d'usine automobile pour équipementiers ; le groupe dispose d'une lettre d'intention pour déployer jusqu'à 120 unités MAN eTGX d'ici 2026 pour la logistique VW dans les régions Rhin-Ruhr et Benelux.

Périmètre du rapport sur le marché de la logistique des véhicules finis en Allemagne

| Transport | Routier |

| Aérien | |

| Maritime et voies navigables intérieures | |

| Ferroviaire | |

| Entreposage et distribution | |

| Services à valeur ajoutée et autres |

| National | |

| International | Importation / entrant |

| Exportation / sortant |

| Véhicules de tourisme (y compris deux et trois-roues) |

| Véhicules commerciaux |

| Véhicules hors route |

| Équipementiers |

| Concessionnaires |

| Autres (sociétés de location, sociétés de leasing de flottes, flottes gouvernementales et de défense, etc.) |

| Rhénanie-du-Nord-Westphalie |

| Bavière (Bayern) |

| Bade-Wurtemberg |

| Reste des États |

| Par fonction logistique | Transport | Routier |

| Aérien | ||

| Maritime et voies navigables intérieures | ||

| Ferroviaire | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée et autres | ||

| Par destination | National | |

| International | Importation / entrant | |

| Exportation / sortant | ||

| Par type de véhicules | Véhicules de tourisme (y compris deux et trois-roues) | |

| Véhicules commerciaux | ||

| Véhicules hors route | ||

| Par secteur d'utilisation final | Équipementiers | |

| Concessionnaires | ||

| Autres (sociétés de location, sociétés de leasing de flottes, flottes gouvernementales et de défense, etc.) | ||

| Par région | Rhénanie-du-Nord-Westphalie | |

| Bavière (Bayern) | ||

| Bade-Wurtemberg | ||

| Reste des États | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du secteur de la logistique des véhicules finis en Allemagne ?

La taille du marché de la logistique des véhicules finis en Allemagne est estimée à 8,52 milliards USD en 2026 et devrait atteindre 11,45 milliards USD d'ici 2031, avec un TCAC de 6,09 % sur la période 2026-2031.

Quelle est la fonction logistique à la croissance la plus rapide dans la distribution de véhicules en Allemagne ?

L'entreposage et la distribution est la fonction à la croissance la plus rapide, avec un TCAC projeté de 7,84 % d'ici 2031, car la recharge des véhicules électriques, la validation logicielle et les travaux de préparation avant livraison allongent le temps de traitement.

Pourquoi la Rhénanie-du-Nord-Westphalie est-elle en tête de la demande régionale ?

La Rhénanie-du-Nord-Westphalie représentait 34,70 % du marché en 2025 et devrait croître à 7,04 % d'ici 2031, soutenue par l'envergure de Duisbourg et sa forte connectivité ferroviaire intérieure.

Quel groupe de clients représente la plus grande part de la demande ?

Les équipementiers étaient en tête avec 68,30 % de la demande en 2025, car la logistique des véhicules finis reste étroitement liée à la production en usine, à la planification des allocations et aux programmes d'approvisionnement des concessionnaires.

Comment les véhicules électriques transforment-ils la logistique des véhicules finis en Allemagne ?

Les véhicules électriques nécessitent la recharge, des mises à jour logicielles, des systèmes de sécurité adaptés aux batteries et des routines de préparation avant livraison plus longues, ce qui augmente le temps de séjour en dépôt et accroît la valeur des services de traitement technique.

Quel est le principal défi à court terme pour les prestataires en Allemagne ?

La pénurie de conducteurs et les goulots d'étranglement des infrastructures restent les principales contraintes à court terme, car ils affectent la capacité routière, la flexibilité intermodale et la fiabilité des livraisons sur les principaux corridors automobiles.

Dernière mise à jour de la page le: