Tamaño y Participación del Mercado de Almacenamiento 3PL en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

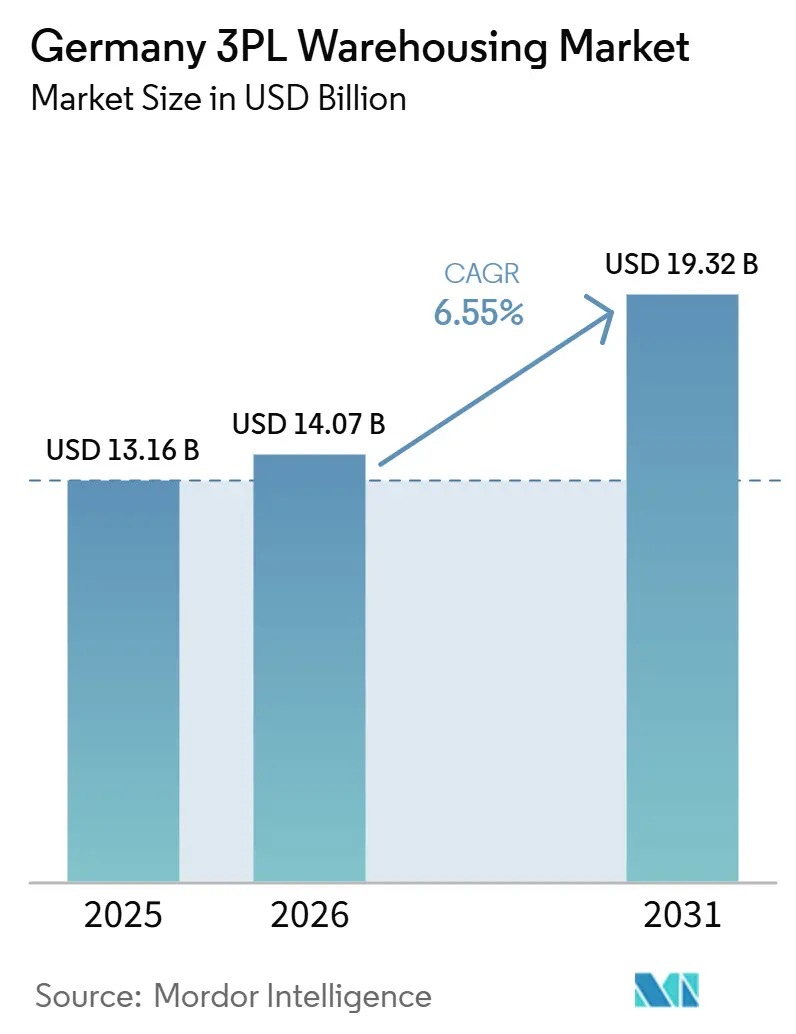

| Tamaño del mercado en el año base (2025) | 13.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Almacenamiento 3PL en Alemania por Mordor Intelligence

El tamaño del mercado de almacenamiento 3PL en Alemania fue valorado en 13.160 millones de USD en 2025 y se proyecta que crezca desde 14.070 millones de USD en 2026 hasta alcanzar 19.320 millones de USD para 2031, con una tasa de crecimiento anual compuesta (CAGR) del 6,55% durante 2026-2031.

El mercado de almacenamiento 3PL en Alemania continúa beneficiándose del papel del país como columna vertebral manufacturera y de tránsito de Europa, con fronteras con 9 países y una posición central en el triángulo logístico de Fráncfort, Hamburgo y Rin-Ruhr, donde la oferta sigue siendo escasa y los espacios logísticos de primera categoría registran algunos de los alquileres más altos del continente. Este ciclo difiere del patrón anterior a 2020 porque el almacenamiento de inventario pospandemia, el cumplimiento más rápido del comercio electrónico y el aumento de la demanda de cadena de frío farmacéutica están ejerciendo presión simultánea sobre la capacidad de almacenamiento. La absorción logística en los 7 principales mercados de Alemania alcanzó 1,3 millones de m² en el primer semestre de 2025, mientras que la vacancia de primera categoría en Múnich y Fráncfort se mantuvo por debajo del 3%, lo que mantuvo a los ocupantes enfocados en contratos de arrendamiento más largos y edificios preparados para la automatización. El mercado de almacenamiento 3PL en Alemania también está siendo moldeado por la necesidad de instalaciones más especializadas, especialmente donde el cumplimiento normativo, el control de temperatura y la personalización en etapas tardías forman ahora parte del alcance del contrato en lugar de ser servicios adicionales. La competencia sigue siendo moderada en lugar de altamente consolidada, pero la integración de DSV y Schenker, los límites energéticos en los centros urbanos y los largos plazos de desarrollo están cambiando la forma en que los proveedores eligen ubicaciones y comprometen capital.

Conclusiones Clave del Informe

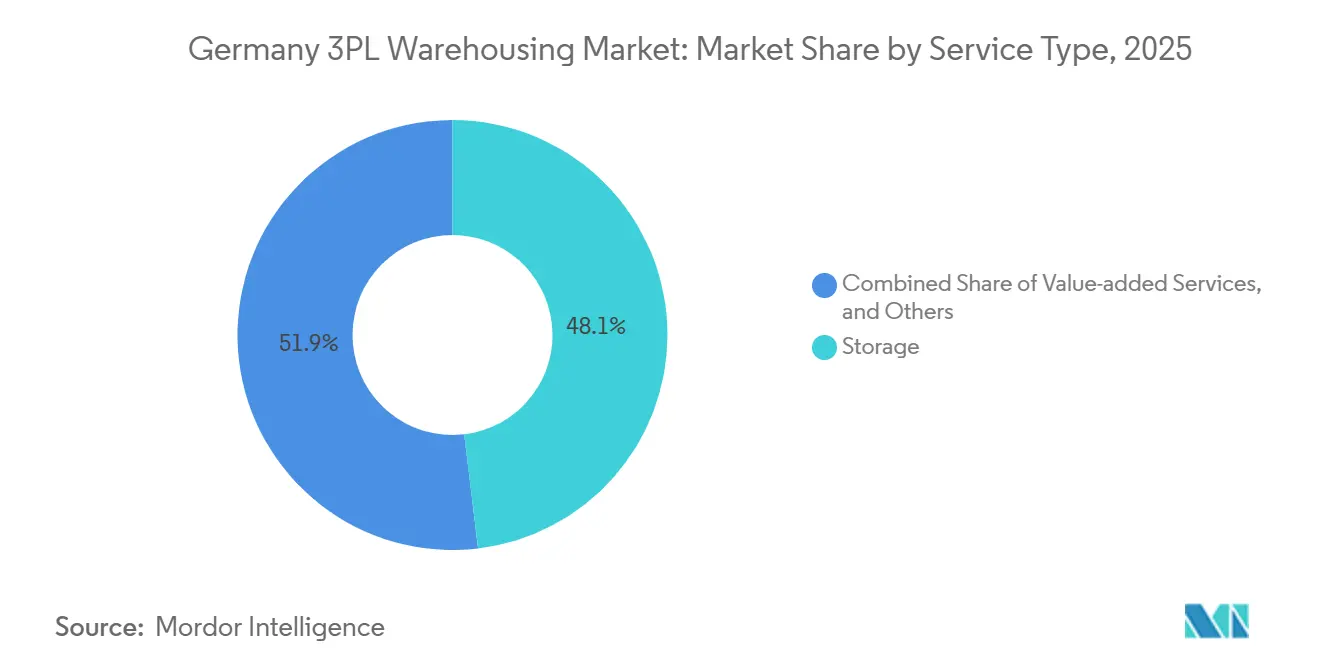

- Por tipo de servicio, los servicios de almacenamiento representaron el 48,11% de la participación del mercado de almacenamiento 3PL en Alemania en 2025, mientras que los servicios de valor agregado y otros tienen previsto expandirse a una CAGR del 9,38% hasta 2031.

- Por tipo de almacén, el almacenamiento general compartido y multicliente representó el 54,83% del tamaño del mercado de almacenamiento 3PL en Alemania en 2025, mientras que el almacenamiento por contrato dedicado se proyecta que crezca a una CAGR del 8,55% hasta 2031.

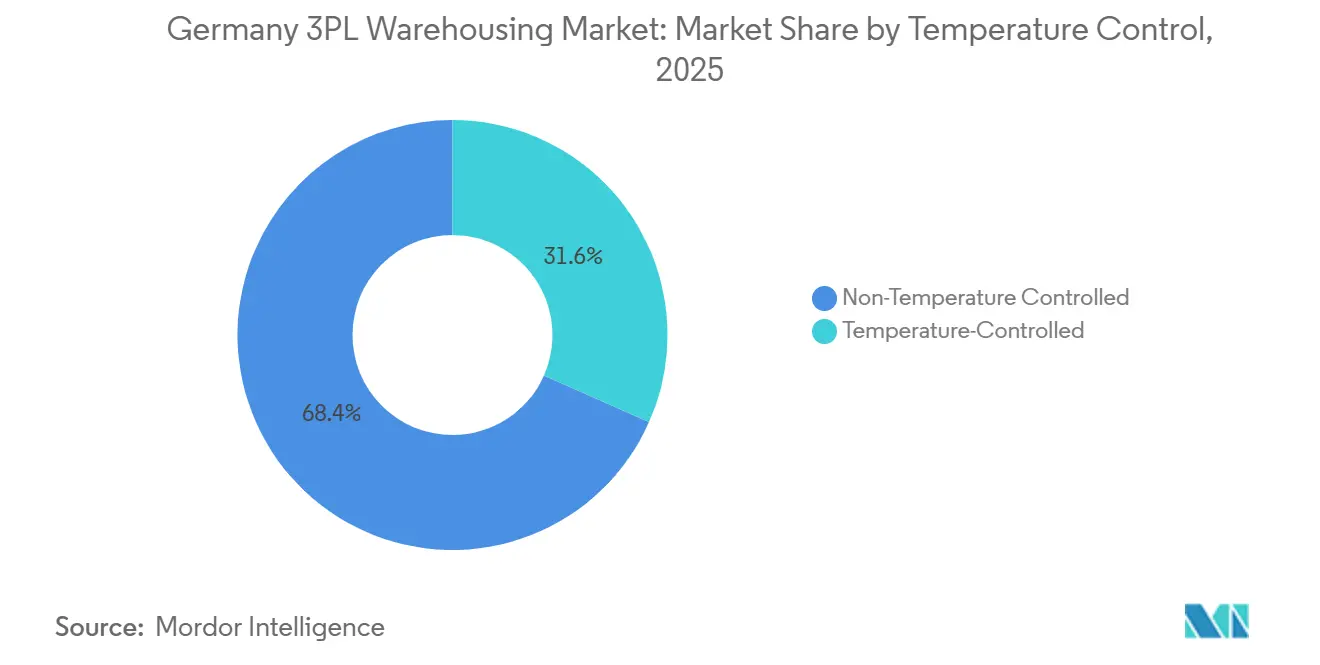

- Por control de temperatura, las instalaciones sin control de temperatura lideraron con una participación de mercado del 68,37% en 2025, mientras que el almacenamiento con control de temperatura está previsto que avance a una CAGR del 10,26% hasta 2031.

- Por adopción tecnológica, las operaciones manuales representaron el 49,4% de la participación de mercado en 2025, mientras que el almacenamiento totalmente automatizado se espera que registre el mayor crecimiento con una CAGR del 12,23% hasta 2031.

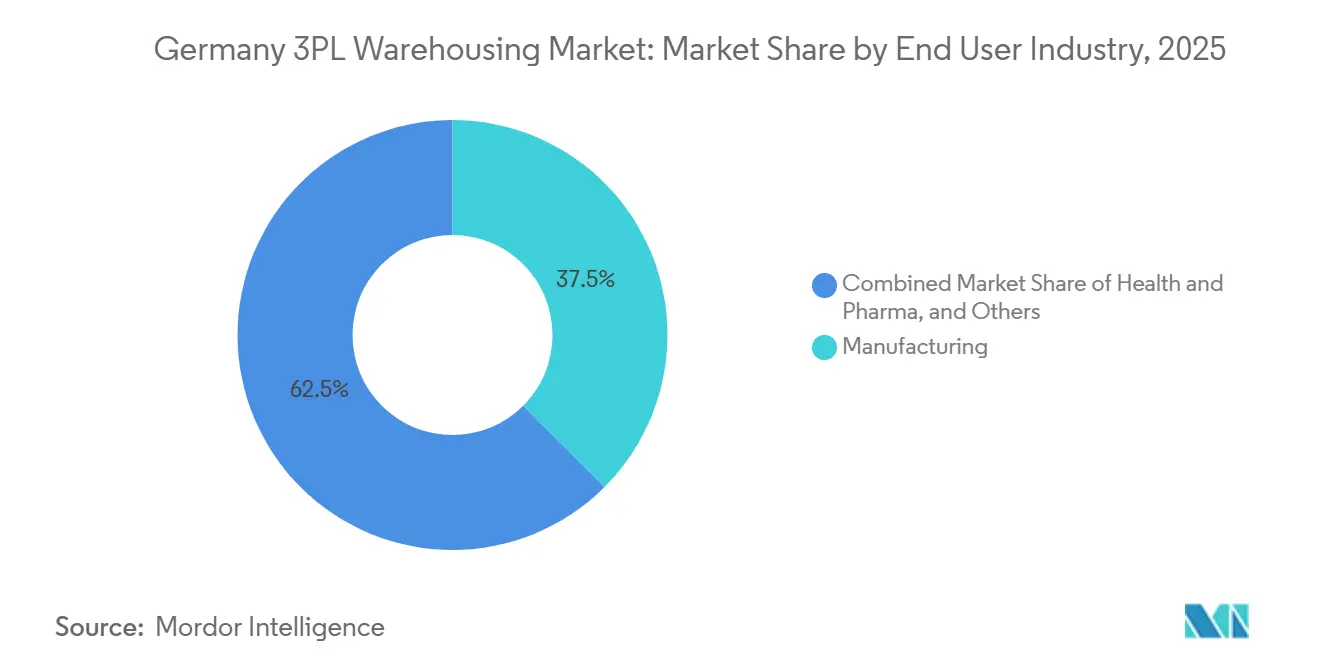

- Por industria de usuario final, la manufactura capturó el 37,5% de la participación de mercado en 2025, mientras que la atención sanitaria y la industria farmacéutica se espera que crezcan a una CAGR del 9,69% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento 3PL en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de Cumplimiento en el Mismo Día/Día Siguiente en Comercio Electrónico | +1.2% | Nacional, con concentración en los corredores metropolitanos de Rin-Ruhr, Fráncfort/Rin-Meno, Hamburgo y Múnich | Corto plazo (≤ 2 años) |

| Auge de la Cadena de Frío para Biológicos Farmacéuticos | +1.0% | Nacional, con puntos focales en Rin-Meno, Renania-Palatinado y Baviera | Mediano plazo (2-4 años) |

| Relocalización Cercana de Proveedores Automotrices de Nivel 1 | +0.6% | Corredores industriales de Baden-Württemberg, Baviera, Baja Sajonia y Turingia | Mediano plazo (2-4 años) |

| Aumento del Retorno de Inversión en Automatización ante la Escasez de Mano de Obra | +0.7% | Nacional, más agudo en Rin-Ruhr, Hamburgo, Múnich y Berlín | Largo plazo (≥ 4 años) |

| Adopción Rápida de Estándares de Almacenes con Neutralidad de Carbono | +0.4% | Global, con ganancias tempranas en Hamburgo, Leipzig-Halle, Rin-Ruhr y Renania | Mediano plazo (2-4 años) |

| Plataformas de Mercado Digital para Espacio bajo Demanda | +0.3% | Nacional, con expansión a los mercados DACH adyacentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Presión de Cumplimiento en el Mismo Día/Día Siguiente en Comercio Electrónico

El mercado de almacenamiento 3PL en Alemania está experimentando una mayor presión de cumplimiento porque la demanda del comercio minorista en línea depende ahora tanto de la velocidad de entrega y la gestión de devoluciones como del almacenamiento básico. El mercado de comercio minorista en línea de Alemania generó 80.600 millones de EUR (87.000 millones de USD) en 2024 y atendió a 68 millones de compradores en línea, con un gasto anual promedio de 2.200 EUR (2.376 USD) por comprador. La entrega al día siguiente se ha convertido en la expectativa de servicio habitual en categorías como ropa, electrónica y belleza, y el servicio en el mismo día está pasando de ser una opción premium a un diferenciador competitivo en áreas urbanas densas. Las devoluciones importan tanto como la velocidad de salida porque Alemania sigue registrando tasas de devolución de moda muy elevadas, lo que significa que la capacidad de logística inversa es ahora una función central del almacén en lugar de un complemento opcional. Esto está empujando a los operadores hacia ubicaciones cercanas a los principales centros de población, incluso cuando los alquileres son altos y el nuevo suelo es escaso. A medida que las opciones de suelo virgen urbano se reducen, las grandes reconversiones de suelo industrial y los nodos en la periferia de las ciudades se están convirtiendo en una ruta más práctica para los operadores que aún necesitan escala y ventanas de cierre rápidas[1]"Aktionsplan Güterverkehr und Logistik – nachhaltig und effizient in die Zukunft." Bundesministerium für Verkehr (BMV, bundesregierung.de/breg-de/suche/aktionsplan-gueterverkehr-und-logistik-nachhaltig-und-effizient-in-die-zukunft.

Auge de la Cadena de Frío para Biológicos Farmacéuticos

El mercado de almacenamiento 3PL en Alemania está recibiendo un fuerte impulso de la logística farmacéutica porque los biológicos, los biosimilares y las terapias especializadas necesitan un control de almacenamiento más estricto que los productos convencionales. DHL Group inauguró Florstadt 4 en mayo de 2025 como un almacén multitemperatura de 30.000 m², lo que amplió el campus de logística sanitaria de Florstadt a 100.000 m² y más de 140.000 posiciones de palés. El auge de los productos sensibles a la temperatura está cambiando el comportamiento de adquisición porque el cumplimiento de las Buenas Prácticas de Distribución (BPD) y las Buenas Prácticas de Fabricación (BPF) ahora desempeñan un papel directo en la adjudicación y renovación de contratos. Este cambio también está aumentando el valor de las instalaciones digitalmente auditables, multitemperatura y certificadas, ya que los clientes de biofarmacia quieren menos puntos débiles en los procesos de almacenamiento, manipulación y liberación. La expansión de 150 millones de EUR (163,5 millones de USD) de Vetter Pharma en Ravensburg, que añade 16.000 posiciones de palés y apunta a 68.000 posiciones para 2028, también apunta a una creciente demanda de desbordamiento externalizado, almacenamiento intermedio y capacidad de apoyo en torno a los sitios propiedad de los fabricantes. El resultado es que el almacenamiento en cadena de frío ya no es un nicho dentro del mercado de almacenamiento 3PL en Alemania, sino una capa de crecimiento más rápido que moldea cada vez más la planificación de redes.

Relocalización Cercana de Proveedores Automotrices de Nivel 1

El mercado de almacenamiento 3PL en Alemania también se está beneficiando de la reconfiguración de la cadena de suministro automotriz, ya que los fabricantes de equipos originales continúan reduciendo la dependencia de flujos de entrada largos y volátiles. El Centro Internacional de Consolidación de 130.000 m² de Mercedes-Benz en Bischweier, operado por Seifert Logistics, fue diseñado para recibir, agrupar y preensamblaje componentes de proveedores regionales antes de la distribución global, con una capacidad de manipulación estimada en 440 camiones de entrada y salida por día a plena capacidad. Este tipo de modelo operativo aumenta la demanda de secuenciación dedicada y almacenamiento por contrato en lugar de simple almacenamiento de palés. También favorece a los proveedores que pueden apoyar flujos justo a tiempo y justo en secuencia cerca de los corredores automotrices en Baden-Württemberg, Baviera, Baja Sajonia y Turingia. La base industrial de Alemania siguió bajo presión en 2024, pero la relocalización cercana siguió apoyando la demanda local de almacenamiento porque más proveedores y ensambladores querían amortiguadores de inventario regionales tras las repetidas interrupciones. Por eso la capacidad dedicada está superando al espacio compartido en la parte del mercado de almacenamiento 3PL en Alemania orientada al sector automotriz.

Aumento del Retorno de Inversión en Automatización ante la Escasez de Mano de Obra

El mercado de almacenamiento 3PL en Alemania está avanzando cada vez más hacia la automatización porque la escasez de mano de obra está elevando el costo de mantener instalaciones manuales fiables a escala. Las operaciones manuales todavía representaban el 49,4% del mercado en 2025, pero se espera que el almacenamiento totalmente automatizado crezca a un 12,23% anual hasta 2031, lo que lo convierte en el segmento tecnológico de mayor crecimiento en el período de pronóstico actual. Esta transición está siendo impulsada por la necesidad de un rendimiento constante, una mayor precisión en la preparación de pedidos y una menor dependencia de los puestos de almacén difíciles de cubrir. También está ampliando la brecha entre los proveedores más grandes y los operadores regionales más pequeños porque la automatización requiere capital, capacidad de integración y una base de soporte de ingeniería más sólida. El argumento comercial se vuelve más claro cuando los operadores de almacenes necesitan atender programas de comercio electrónico, cadena de frío o logística por contrato las 24 horas del día sin interrupciones del servicio. En la práctica, la automatización se está convirtiendo en parte de cómo los grandes proveedores defienden los márgenes y los niveles de servicio en el mercado de almacenamiento 3PL en Alemania[2]"EURES Report on labour shortages and surpluses 2024 – Germany shortage occupations." Europäische Kommission (EURES), ela.europa.eu/sites/default/files/2025-06/EURES_Report_on_labour_shortages_and_surpluses.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez y Costo del Suelo Industrial de Primera Categoría en las Ciudades Hub | -0.5% | Nacional, más agudo en Múnich, Fráncfort, Düsseldorf, Hamburgo y Berlín | Largo plazo (≥ 4 años) |

| Aumento de los Precios de la Electricidad para Instalaciones con Control de Temperatura | -0.4% | Nacional, con presión temprana en Berlín, Renania del Norte-Westfalia y Baviera | Mediano plazo (2-4 años) |

| Auditorías Estrictas de BPD/BPF que Retrasan la Incorporación de Almacenes Farmacéuticos | -0.3% | Nacional, particularmente en los clústeres farmacéuticos de Fráncfort/Rin-Meno y Baviera | Mediano plazo (2-4 años) |

| Base 3PL de Pymes Fragmentada que Ralentiza la Adopción Uniforme de Tecnología | -0.3% | Nacional, con alta concentración en el centro y este de Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez y Costo del Suelo Industrial de Primera Categoría en las Ciudades Hub

El mercado de almacenamiento 3PL en Alemania enfrenta un problema estructural de suelo porque los corredores logísticos más ajustados son también los que tienen mayor demanda. Los alquileres logísticos de primera categoría en 2025 alcanzaron 11,0 EUR por m² al mes (12,0 USD) en Múnich, 8,7 EUR (9,5 USD) en Fráncfort y 8,5 EUR (9,3 USD) en Stuttgart, lo que confirma que los centros principales siguen con oferta limitada. La brecha de espacio a largo plazo se está volviendo más difícil de cerrar porque la política de uso del suelo se está endureciendo tanto a nivel alemán como de la Unión Europea. La reconversión de suelo industrial ofrece una vía de avance, pero conlleva riesgo de contaminación, propiedad fragmentada y períodos de saneamiento más largos, lo que ralentiza la entrega de proyectos. Este problema es más grave para los operadores medianos que no pueden adquirir suelo de forma preventiva ni financiar formatos más complejos. Con el tiempo, la escasez de suelo probablemente mantendrá el mercado de almacenamiento 3PL en Alemania inclinado hacia proveedores más grandes con balances más sólidos y relaciones más profundas con los promotores.

Aumento de los Precios de la Electricidad para Instalaciones con Control de Temperatura

El mercado de almacenamiento 3PL en Alemania enfrenta un claro desafío de costos en el almacenamiento con control de temperatura porque la refrigeración y el control climático consumen una gran parte de la electricidad del sitio. Loxxess redujo los costos de electricidad en más del 10% en 2025 al pasar de la compra a precio fijo a un modelo energético híbrido que combinaba acuerdos de compra directa de energía con adquisición flexible en el mercado spot, evitando además 1.900 toneladas de CO2. Ese ejemplo muestra la magnitud del problema, porque solo los operadores con mayor capacidad de gestión energética pueden suavizar la volatilidad sin poner en riesgo la fiabilidad del servicio. La saturación de la red en algunas áreas urbanas añade otra restricción, especialmente para los edificios automatizados y con control de temperatura que necesitan un acceso a la energía más fiable. La transición en el marco de la reforma del mercado eléctrico puede apoyar la visibilidad de la contratación a largo plazo, pero la exposición a corto plazo a las fluctuaciones de precios sigue siendo un problema real para los operadores de cadena de frío. Esto mantiene la estrategia energética estrechamente vinculada a la selección de ubicaciones en el mercado de almacenamiento 3PL en Alemania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Valor Agregado Redefinen el Alcance del Contrato

Los servicios de almacenamiento representaron el 48,11% de la participación del mercado de almacenamiento 3PL en Alemania en 2025, lo que refleja la continua necesidad de amortiguación de inventario en las cadenas de suministro automotriz, minorista y de bienes de consumo. La distribución y la gestión de inventario siguen siendo esenciales porque conectan la capacidad de almacenamiento con la ejecución de preparación y empaque, la planificación del transporte y la visibilidad del stock en las redes nacionales. Los servicios de valor agregado y otros están proyectados para expandirse a una CAGR del 9,38% hasta 2031, muy por encima de la tasa general, lo que indica que el alcance del contrato está yendo más allá de la simple provisión de espacio. Esta parte del mercado de almacenamiento 3PL en Alemania está creciendo porque los clientes quieren personalización en etapas tardías sin asumir sus propios costos de instalación, mano de obra y sistemas. El ensamblaje de kits, el etiquetado, el procesamiento de devoluciones y el co-envasado ahora se sitúan más cerca del centro de la economía del almacén que hace unos años.

Ese cambio está siendo impulsado por dos presiones simultáneas. Los pedidos de comercio electrónico necesitan más manipulación a nivel de unidad, embalaje personalizado y flujos de trabajo de devoluciones más rápidos, mientras que los productos sanitarios necesitan una documentación más estricta y procedimientos de manipulación más controlados. Las normas de envasado y responsabilidad del productor de Alemania también hacen que los servicios de etiquetado y preparación conformes sean más valiosos para los clientes que desean un flujo de trabajo externalizado único. Aquí es donde los operadores de renombre pueden construir mejores márgenes, ya que el trabajo certificado e intensivo en procesos es más difícil de reemplazar que el almacenamiento estándar. La industria de almacenamiento 3PL en Alemania se está moviendo, por tanto, hacia contratos donde el contenido de mano de obra, la integración de sistemas y la ejecución del cumplimiento normativo importan más. Los operadores con capacidad probada en electrónica de consumo y atención sanitaria están mejor posicionados para capturar esta capa premium de demanda.

Por Tipo de Almacén: Los Contratos Dedicados Ganan Terreno a Medida que se Endurecen los Requisitos de Cumplimiento

El almacenamiento general compartido y multicliente representó el 54,83% del tamaño del mercado de almacenamiento 3PL alemán en 2025, lo que subraya cuánto siguen valorando los cargadores la eficiencia de capital y el alcance nacional. Los edificios multicliente siguen siendo atractivos porque permiten a los proveedores 3PL distribuir los costos fijos entre múltiples clientes y patrones de demanda estacional variables. Este modelo es especialmente útil en el comercio electrónico y los bienes de consumo de alta rotación, donde los patrones de pico se mueven rápidamente y la flexibilidad de desbordamiento importa. El proyecto de 55.000 m² de FIEGE en Hamminkeln y el proyecto de 52.000 m² en Hessisch Lichtenau, ambos previstos para el otoño de 2026, muestran que la capacidad multiusuario sigue añadiéndose en nodos cuidadosamente seleccionados. Para muchos ocupantes, el almacenamiento compartido sigue siendo la ruta más práctica para acceder al mercado de almacenamiento 3PL en Alemania.

El almacenamiento por contrato dedicado sigue siendo el tipo de almacén de mayor crecimiento, con una CAGR del 8,55% hasta 2031, ya que algunos clientes no pueden operar en entornos compartidos. Los usuarios farmacéuticos, automotrices, de secuenciación y de mercancías peligrosas necesitan un control de procesos más estricto, separación de contaminación o disposiciones de seguridad que un sitio multicliente general no puede proporcionar. Ese requisito aumenta el valor de las instalaciones construidas a medida y los contratos a más largo plazo. También eleva las barreras de entrada porque la validación, el diseño de ingeniería y la aprobación del cliente se vuelven más exigentes. El almacenamiento aduanero sigue siendo más pequeño, pero se está volviendo más relevante para los flujos no pertenecientes a la Unión Europea que entran en el sistema portuario de Alemania a medida que se endurecen los requisitos de documentación aduanera y despacho. Esto deja al mercado de almacenamiento 3PL en Alemania con una estructura dual donde el espacio compartido lidera en volumen y el espacio dedicado lidera en crecimiento impulsado por el cumplimiento normativo.

Por Control de Temperatura: La Carrera por la Capacidad de Cadena de Frío Establece Nuevos Estándares

El almacenamiento sin control de temperatura representó el 68,37% de la participación del mercado de almacenamiento 3PL en Alemania en 2025, lo que refleja las amplias necesidades de almacenamiento en condiciones ambientales de la manufactura, el comercio minorista, el comercio electrónico y los bienes de consumo generales. El espacio con control de temperatura sigue siendo menor en base, pero se proyecta que crezca a una CAGR del 10,26% hasta 2031, lo que lo convierte en uno de los bolsillos de crecimiento más sólidos del mercado completo. Esto refleja la creciente demanda de medicamentos biológicos, redes de cadena de frío alimentaria y campus de uso mixto que pueden atender múltiples rangos de temperatura desde un único sitio. El perfil de crecimiento también muestra que la capacidad de cadena de frío está pasando de ser un complemento especializado a una infraestructura central en determinados segmentos de clientes. En esta parte del mercado de almacenamiento 3PL en Alemania, el diseño de las instalaciones y la disciplina de manipulación importan tanto como la simple capacidad cúbica.

La brecha operativa entre los proveedores certificados de cadena de frío y los operadores básicos de almacenamiento refrigerado se está ampliando. Trans-o-flex informó que los vehículos sin temperatura controlada expuestos a condiciones ambientales de 23 °C podrían ver las temperaturas internas de la carga superar los 50 °C, lo que respalda las demandas de los cargadores de monitoreo activo durante la carga, el tránsito y la descarga, y no solo en el almacenamiento estático. GEODIS reforzó su posición en febrero de 2025 al recibir la certificación de Buenas Prácticas de Distribución para el flete marítimo farmacéutico en Hamburgo, complementando su operación de flete aéreo certificada con CEIV Pharma en Fráncfort y creando cobertura certificada en ambos modos clave[3]"Good Distribution Practice (GDP) – Guidelines on Good Distribution Practice of medicinal products for human use." European Medicines Agency (EMA), ema.europa.eu/en/medicines/human/overview-good-distribution-practice-guidelines. Ese tipo de cumplimiento de extremo a extremo reduce el riesgo de transferencia en la logística farmacéutica. También da a los proveedores certificados un argumento más sólido cuando los clientes revisan la integridad de la red en lugar de los almacenes individuales de forma aislada. Por eso el control de temperatura se está convirtiendo en uno de los puntos de diferenciación más claros en el mercado de almacenamiento 3PL en Alemania.

.

Por Adopción Tecnológica: La Economía de la Automatización Acelera la Transición

Las operaciones de almacén manuales representaron el 49,4% de la participación de mercado en 2025, lo que significa que el mercado de almacenamiento 3PL en Alemania todavía opera una gran base instalada de sitios intensivos en mano de obra. Las instalaciones semiautomatizadas ocupan el terreno intermedio, donde los operadores añaden preparación de pedidos guiada, cintas transportadoras y herramientas de gestión de almacenes sin reconstruir completamente el sitio en torno a la robótica. Se prevé que el almacenamiento totalmente automatizado se expanda a una CAGR del 12,23% hasta 2031, lo que lo convierte en el segmento tecnológico de mayor crecimiento en la estructura actual. Esa tendencia refleja la necesidad de un rendimiento constante, menos errores de proceso y una mejor resiliencia laboral en contratos de alto volumen. También muestra que la automatización se está extendiendo desde sitios de referencia hacia la planificación de logística por contrato convencional.

El mayor límite ya no es solo la disponibilidad de equipos. Los operadores también necesitan integradores de sistemas, planificadores y equipos de servicio que puedan desplegar y dar soporte a la automatización después de la puesta en marcha. El almacén automatizado de palés de gran altura de 80.000 m² de GEODIS al sur de Hamburgo, con 120.000 posiciones de palés en 12 niveles y un rendimiento anual superior a 1,5 millones de palés, muestra la escala a la que la automatización puede convertirse en un modelo operativo central. Los grandes proveedores pueden absorber esos requisitos más fácilmente porque tienen mayor poder de negociación en adquisiciones y mejor acceso a los volúmenes de los clientes. Las empresas más pequeñas suelen moverse con más cautela y permanecen en la capa semiautomatizada durante más tiempo. Como resultado, es probable que el mercado de almacenamiento 3PL en Alemania vea abrirse una mayor brecha de productividad entre los operadores de primer nivel y los de nivel medio durante el período de pronóstico[4]"46 meters high, 80,000 pallet spaces – Largest fully automated high bay warehouse in Belgium." Warehousing Logistiek, warehouselogistiek.eu/en/automation/46-meters-high-80-000-pallet-spaces/.

Por Industria de Usuario Final: La Prima del Sector Sanitario Supera la Media Mientras la Manufactura Mantiene la Base

La manufactura retuvo el 37,5% de la participación de mercado del mercado de almacenamiento 3PL en Alemania en 2025, lo que confirma que la logística vinculada a las fábricas sigue siendo el grupo de demanda ancla del país. Los clientes manufactureros continúan externalizando la secuenciación de entrada, el soporte a la producción y el almacenamiento de productos terminados a proveedores especializados que pueden escalar de manera más eficiente que las redes internas en muchos casos. Los bienes de consumo, los alimentos y bebidas y el cumplimiento vinculado al comercio minorista añaden otra capa estable de volumen y mantienen bien utilizadas las redes multicliente. Esta amplia base importa porque proporciona la estabilidad de ingresos que permite a los operadores invertir en capacidades más especializadas en otros ámbitos. En términos prácticos, la manufactura sigue dando al mercado de almacenamiento 3PL en Alemania su mayor base de demanda.

Se prevé que la atención sanitaria y la industria farmacéutica crezcan a una CAGR del 9,69% hasta 2031, lo que la convierte en el segmento de usuario final de mayor crecimiento en la segmentación actual. Los fabricantes farmacéuticos están tratando cada vez más el almacenamiento 3PL conforme con las Buenas Prácticas de Distribución y las Buenas Prácticas de Fabricación como una capacidad estratégica en lugar de una compra de productos básicos. Eso aumenta el valor de los sistemas de documentación, la trazabilidad, la manipulación validada y los procedimientos operativos limpios en todo el parque de almacenes. También abre espacio para la demanda adyacente en áreas como la logística de terapia celular y los flujos inversos relacionados con baterías de vehículos eléctricos, donde la seguridad, la documentación y la manipulación especializada se vuelven más importantes. La industria de almacenamiento 3PL en Alemania se está volviendo, por tanto, más polarizada entre los sectores de referencia de gran volumen y los segmentos especializados más pequeños pero de mayor valor. Los operadores que puedan equilibrar esos dos tipos de demanda probablemente preservarán la utilización mientras mejoran la calidad del contrato.

Análisis Geográfico

El mercado de almacenamiento 3PL en Alemania sigue concentrado geográficamente en torno a un pequeño número de corredores estratégicos, con Rin-Ruhr, Fráncfort y Rin-Meno, Hamburgo y Bremen, y Múnich y Baviera acaparando la mayor parte del peso comercial. En 2025, la absorción en los 7 principales mercados logísticos de Alemania alcanzó 5,2 millones de m², con el área del Ruhr liderando con 528.000 m², seguida de Fráncfort y Rin-Meno con 485.000 m² y Berlín con 431.000 m². Renania del Norte-Westfalia sigue siendo el mayor clúster inmobiliario logístico porque combina un denso acceso a autopistas, conectividad con el Benelux y proximidad al sistema de puertos interiores de Duisburgo. Fráncfort y Rin-Meno mantienen un papel sólido porque conectan los flujos viales nacionales, el transporte aéreo de carga y el tráfico farmacéutico en un único corredor. Múnich y el cinturón sur continúan operando en las condiciones de oferta más ajustadas, con alquileres al alza a medida que los ocupantes compiten por el escaso stock moderno.

Leipzig-Halle es la geografía de crecimiento más clara porque ofrece alquileres más bajos, sólidos enlaces multimodales y más espacio para el desarrollo de grandes formatos que los saturados centros occidentales. Los alquileres de primera categoría allí se situaron en 5,9 EUR por m² al mes (6,4 USD) en 2025, lo que mantuvo la ubicación competitiva en costos incluso cuando otros mercados principales se ajustaron. El tercer nodo del campus de Leipzig-Halle de DHL Supply Chain, inaugurado en noviembre de 2025, refleja cómo los grandes proveedores están utilizando el este de Alemania para complementar las redes occidentales más ajustadas mientras siguen apoyando operaciones de cierre rápido a través del Aeropuerto de Leipzig. El corredor de Hamburgo y Bremen también desempeña un papel diferenciado en la logística farmacéutica y marítima porque la manipulación de cadena de frío y el acceso portuario se combinan en un único sistema regional. La operación de flete marítimo farmacéutico certificada con Buenas Prácticas de Distribución de GEODIS en Hamburgo apoya ese posicionamiento y reduce la necesidad de transferencias certificadas entre la logística marítima y la terrestre.

Un patrón de dos velocidades se está volviendo más visible en todo el país. El oeste y el sur de Alemania se caracterizan por la escasez de suelo, una vacancia muy ajustada y un mayor impulso hacia la automatización o los formatos de mayor densidad. El este de Alemania ofrece más suelo urbanizable y alquileres más bajos, pero puede ser más difícil escalar la mano de obra técnica y de ingeniería al mismo ritmo que la nueva inversión en almacenes. El arrendamiento por parte de Maersk del completo Panattoni Park Bad Hersfeld Ost de 71.800 m², previsto para operar desde agosto de 2026, muestra que los actores internacionales siguen viendo a Alemania como una ubicación central de distribución europea a pesar de la creciente presión de costos. En todas las regiones, los objetivos más estrictos de uso del suelo significan que la oferta de suelo virgen seguirá siendo limitada, lo que hace que la reconversión de suelo industrial y la selección disciplinada de ubicaciones sean más importantes en todo el mercado de almacenamiento 3PL en Alemania.

Panorama Competitivo

El mercado de almacenamiento 3PL en Alemania está moderadamente concentrado, con DHL Supply Chain, DACHSER, DSV incluido Schenker, Rhenus y Kuehne+Nagel formando el grupo líder, mientras que un amplio nivel medio de especialistas alemanes y competidores internacionales sigue activo. Los mayores proveedores se benefician de la escala en logística por contrato, integración del transporte, cobertura de clientes y gasto de capital, pero no operan en una estructura en la que el ganador se lo lleva todo. Esto mantiene la disciplina de precios como algo importante y deja espacio para especialistas regionales en logística automotriz, sanitaria, alimentaria y de operaciones multiusuario. El movimiento estratégico más importante de 2025 fue la adquisición de DB Schenker por parte de DSV por 14.300 millones de EUR (15.600 millones de USD), que creó una red logística combinada mucho más grande y aumentó considerablemente la presencia de DSV en Alemania. El material para inversores de DSV también mostró que la integración triplicaría su número de empleados en Alemania, lo que subraya cuánto ha cambiado el equilibrio competitivo local.

Los grandes proveedores también compiten a través de la calidad de las instalaciones y no solo a través del tamaño de la red. DHL Supply Chain ha impulsado la capacidad con neutralidad de carbono y certificación DGNB Oro en Leipzig-Halle y Rheinbach, lo que refuerza su atractivo en licitaciones donde la sostenibilidad y los estándares operativos se evalúan junto con el precio. El arrendamiento de Kuehne+Nagel para un nuevo almacén de carga aérea de 7.600 m² en Frankfurt CargoCity South muestra otra vía de posicionamiento competitivo, donde la capacidad especializada de carga aérea apoya los flujos vinculados a la atención sanitaria, los semiconductores y los centros de datos. Las recientes inversiones de FIEGE en nuevos sitios multiusuario y sistemas de sostenibilidad muestran cómo los operadores medianos sólidos todavía encuentran espacio para expandirse dentro de nichos seleccionados. El mercado sigue siendo lo suficientemente abierto para que funcionen modelos diferenciados, incluso cuando las ventajas de escala claramente importan más que antes.

El espacio en blanco más atractivo sigue estando en áreas especializadas donde el almacenamiento estándar no es suficiente. Las instalaciones de cadena de frío de tamaño mediano conformes con las Buenas Prácticas de Distribución, el microcumplimiento urbano y la logística inversa para sistemas de baterías de vehículos eléctricos siguen estando menos saturados que el almacenamiento compartido convencional. Eso apoya a los proveedores que pueden combinar cumplimiento normativo, automatización y manipulación específica del cliente sin tener que igualar la huella nacional completa de los grupos más grandes. La brecha competitiva también se está ampliando porque los operadores más grandes pueden absorber más de los costos vinculados a certificaciones, actualizaciones tecnológicas e inversiones energéticas. Las empresas medianas siguen siendo relevantes, pero necesitan un posicionamiento más preciso y asociaciones más sólidas para defender los márgenes. En ese sentido, el mercado de almacenamiento 3PL en Alemania se está volviendo más difícil de entrar a escala, mientras que sigue dejando espacio para los especialistas que saben dónde no competir.

Líderes de la Industria de Almacenamiento 3PL en Alemania

-

DHL Group

-

DACHSER

-

FIEGE Logistics

-

Rhenus Logistics

-

Hellmann Worldwide Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: DHL Supply Chain inició la construcción de un centro logístico con neutralidad de carbono de 26.600 m² en Rheinbach, Renania, con el objetivo de obtener la certificación DGNB Oro y estar operativo en agosto de 2026, con un sistema fotovoltaico de 1,0 MWp, 229 kW de almacenamiento en baterías y diseño modular para el cumplimiento de pedidos de comercio electrónico o soluciones automatizadas.

- Febrero de 2026: Kuehne+Nagel firmó un contrato de arrendamiento con Fraport AG para un nuevo almacén de carga aérea de 7.600 m² en CargoCity South del Aeropuerto de Fráncfort, ampliando su huella total allí a más de 20.000 m², con la instalación prevista para finales de 2028 y orientada a la logística sanitaria, de semiconductores e infraestructura en la nube.

- Enero de 2026: FIEGE asumió los flujos de procesos logísticos del almacén central europeo de posventa de MANN+HUMMEL en Niederaichbach, ampliando el mandato 3PL de piezas de automóviles en la red de proveedores de nivel 1 del sur de Alemania.

- Noviembre de 2025: DHL Supply Chain inauguró su tercer centro logístico con neutralidad de carbono en el Campus de Leipzig-Halle, con 34.000 m², 55.000 posiciones de palés, certificación DGNB Oro y más de 450 empleados.

Alcance del Informe del Mercado de Almacenamiento 3PL en Alemania

| Almacenamiento |

| Distribución y Gestión de Inventario |

| Servicios de Valor Agregado y Otros (Ensamblaje de Kits, Etiquetado) |

| Almacenamiento General Compartido / Multicliente |

| Almacenamiento por Contrato Dedicado |

| Almacenamiento Aduanero |

| Sin Control de Temperatura |

| Con Control de Temperatura |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Manufactura |

| Bienes de Consumo |

| Alimentos y Bebidas |

| Comercio Minorista y Comercio Electrónico |

| Atención Sanitaria y Farmacia |

| Otras Industrias de Usuario Final |

| Por Tipo de Servicio | Almacenamiento |

| Distribución y Gestión de Inventario | |

| Servicios de Valor Agregado y Otros (Ensamblaje de Kits, Etiquetado) | |

| Por Tipo de Almacén | Almacenamiento General Compartido / Multicliente |

| Almacenamiento por Contrato Dedicado | |

| Almacenamiento Aduanero | |

| Por Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura | |

| Por Adopción Tecnológica | Manual |

| Semiautomatizado | |

| Totalmente Automatizado | |

| Por Industria de Usuario Final | Manufactura |

| Bienes de Consumo | |

| Alimentos y Bebidas | |

| Comercio Minorista y Comercio Electrónico | |

| Atención Sanitaria y Farmacia | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del almacenamiento 3PL en Alemania para 2031?

Se proyecta que el mercado de almacenamiento 3PL en Alemania alcance 19.320 millones de USD para 2031, aumentando desde 13.160 millones de USD en 2025 a una CAGR del 6,55% durante 2026-2031.

¿Qué segmento de servicio lidera en el almacenamiento 3PL en Alemania?

Los servicios de almacenamiento lideraron en 2025 con una participación del 48,11%, respaldados por la amortiguación de inventario y la necesidad de un posicionamiento más resiliente de la cadena de suministro.

¿Qué tipo de almacén está creciendo más rápido en Alemania?

El almacenamiento por contrato dedicado es el tipo de almacén de mayor crecimiento, con una CAGR del 8,55% hasta 2031, impulsado por sectores con alto cumplimiento normativo como la farmacia y la secuenciación automotriz.

¿Por qué el almacenamiento en cadena de frío se está expandiendo más rápido que el espacio en condiciones ambientales en Alemania?

El crecimiento está siendo impulsado por los biológicos, los biosimilares, la demanda de cadena de frío alimentaria y las necesidades más estrictas de manipulación conforme con las Buenas Prácticas de Distribución y las Buenas Prácticas de Fabricación, que empujan a los clientes hacia instalaciones multitemperatura certificadas.

¿Qué importancia tiene la automatización en el almacenamiento 3PL alemán?

La automatización se está volviendo central porque las operaciones manuales todavía representan el 49,4% de la participación, mientras que se prevé que el almacenamiento totalmente automatizado crezca a una CAGR del 12,23% hasta 2031.

¿Qué segmento de usuario final ofrece el mayor potencial de crecimiento?

La atención sanitaria y la farmacia es el segmento de usuario final de mayor crecimiento con una CAGR del 9,69% hasta 2031, lo que refleja una mayor demanda de capacidad de cadena de frío validada y almacenamiento regulado.

Última actualización de la página el: