Taille et Part du Marché des Entrepôts E-commerce en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

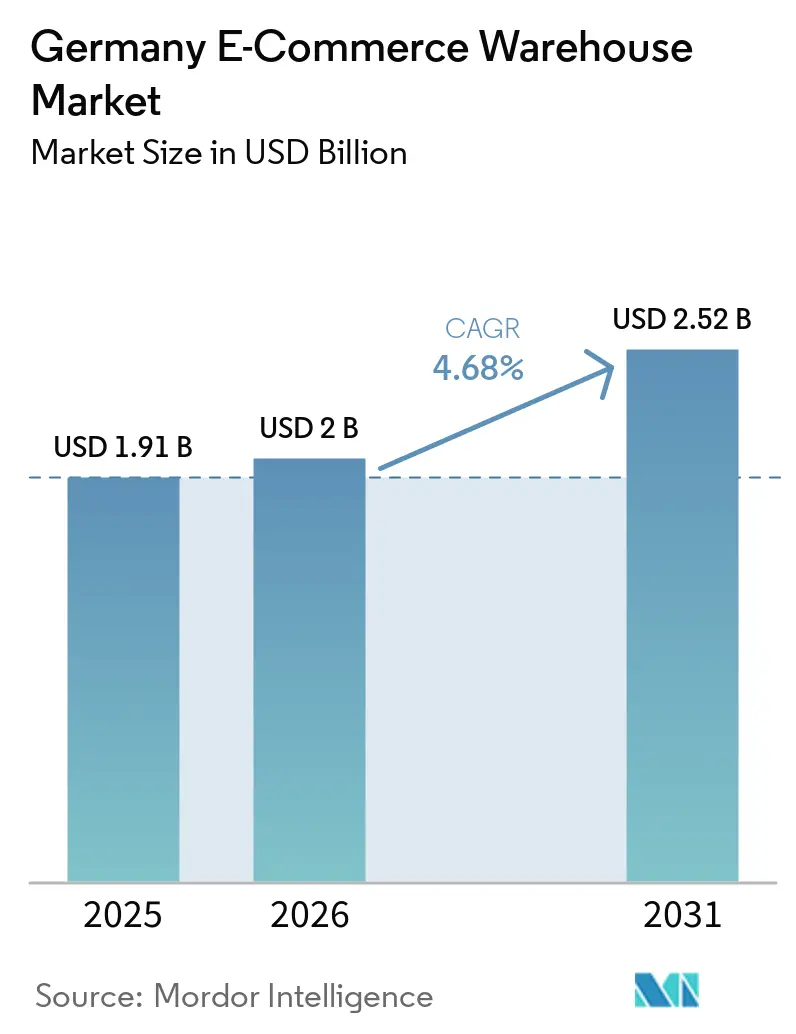

| Taille du marché de l'année de base (2025) | 1.91 Milliards de dollars |

| Taille du Marché (2026) | 2 Milliards de dollars |

| Taille du Marché (2031) | 2.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Entrepôts E-commerce en Allemagne par Mordor Intelligence

La taille du Marché des Entrepôts E-commerce en Allemagne devrait passer de 1,91 milliard USD en 2025 à 2,00 milliards USD en 2026 et devrait atteindre 2,52 milliards USD d'ici 2031, à un CAGR de 4,68 % sur la période 2026-2031.

Un glissement des investissements vers la modernisation par l'automatisation, les capacités multi-températures et les extensions verticales redéfinit la planification des capacités, les opérateurs privilégiant la densité plutôt que de nouveaux emplacements. Le rôle de l'Allemagne en tant que principal portail de traitement transfrontalier des commandes de l'Union européenne concentre les nouvelles constructions à proximité des postes frontières et des plateformes intermodales, permettant aux marchands de servir la demande continentale à partir d'un seul stock centralisé. Parallèlement, la maturité de l'épicerie en ligne et du commerce rapide oriente les investissements en chaîne du froid vers des nœuds de micro-traitement urbains et périurbains, tandis que le commerce par abonnement stabilise les profils de commandes et améliore l'utilisation des espaces. Le renforcement des exigences ESG et les incitations au financement d'entrepôts verts accélèrent également l'adoption de systèmes d'énergie renouvelable, de matériaux durables et de programmes de certification de la performance des bâtiments, tant pour les sites neufs que pour les sites rénovés.

Principaux enseignements du rapport

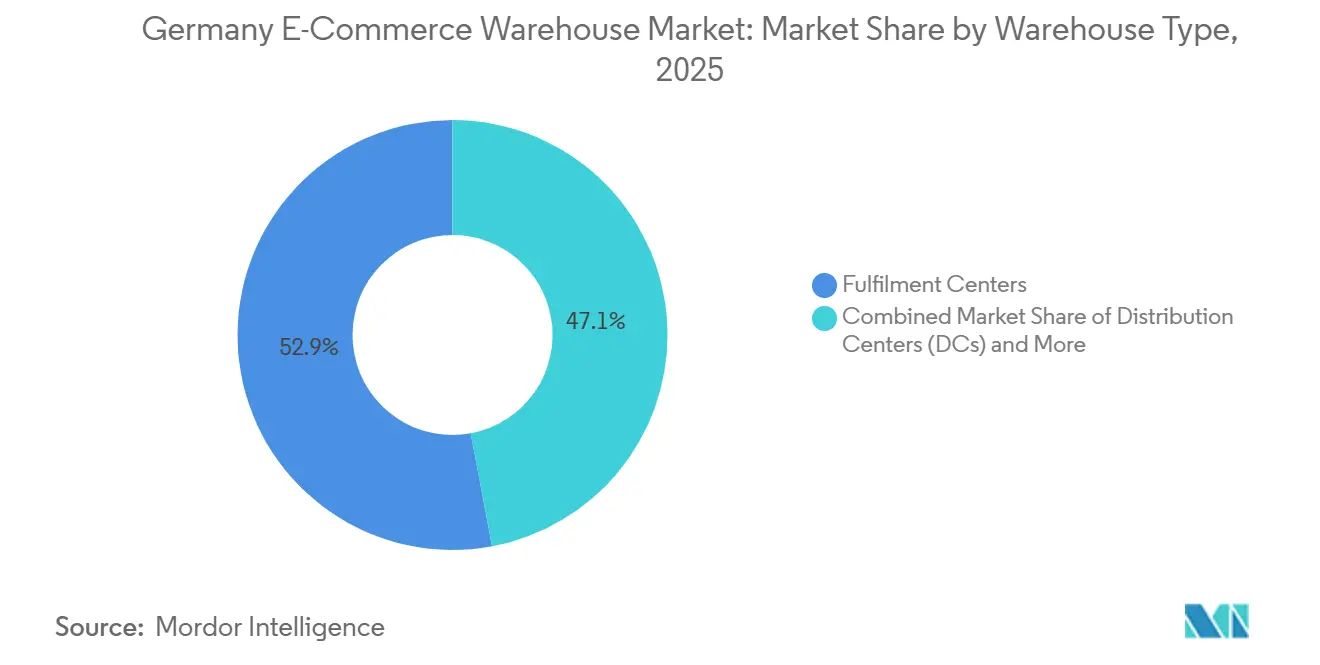

- Par type d'entrepôt, les centres de traitement des commandes ont dominé avec 52,94 % de la part du Marché des Entrepôts E-commerce en Allemagne en 2025, tandis que les dark stores et les centres de micro-traitement ont enregistré le CAGR projeté le plus rapide à 9,1 % jusqu'en 2031.

- Par type de service, le stockage représentait 54,11 % de la taille du Marché des Entrepôts E-commerce en Allemagne en 2025 ; les services à valeur ajoutée devraient se développer à un CAGR de 7,92 % jusqu'en 2031.

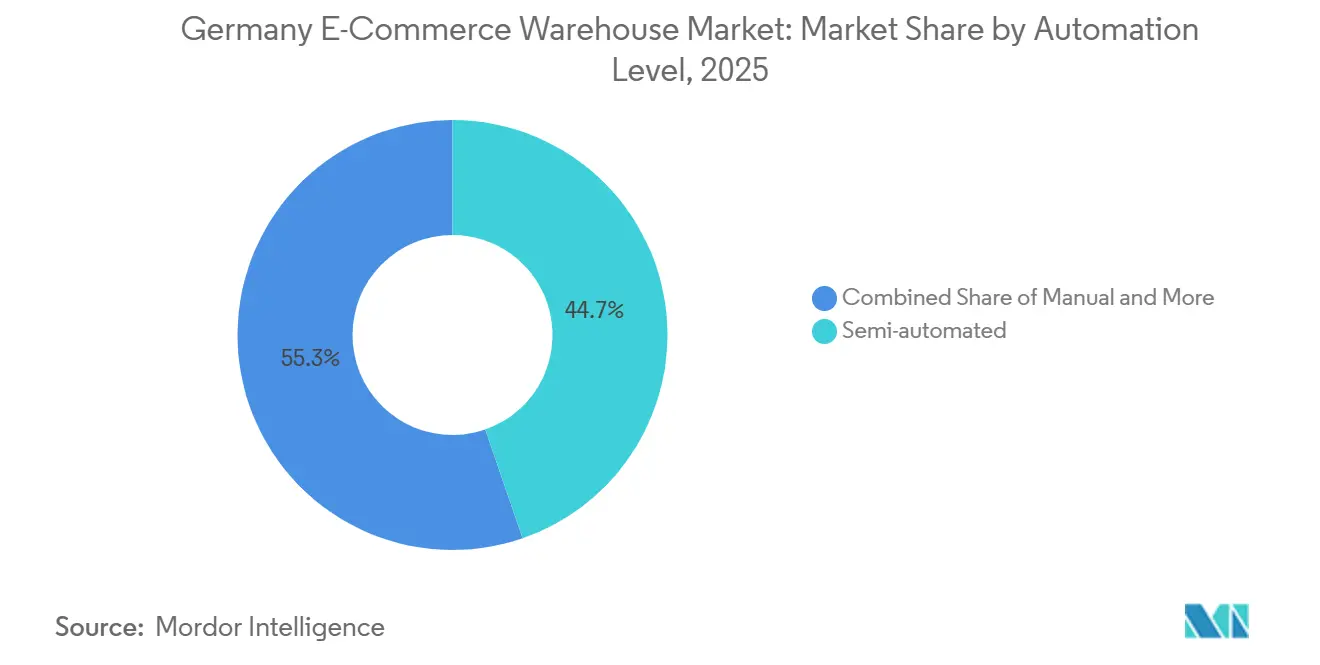

- Par niveau d'automatisation, les installations semi-automatisées détenaient 44,7 % de la part du Marché des Entrepôts E-commerce en Allemagne en 2025, tandis que les opérations automatisées progressent à un CAGR de 7,14 % jusqu'en 2031.

- Par secteur d'utilisation final, l'habillement et les chaussures représentaient 29,74 % de la demande en 2025 ; l'épicerie et les produits de grande consommation devraient croître à un CAGR de 10,67 % jusqu'en 2031.

- Par géographie, la Rhénanie-du-Nord-Westphalie a capté 25,27 % de la valeur 2025, et la Bavière devrait se développer à un CAGR de 6,58 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Entrepôts E-commerce en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des flux de commerce électronique transfrontalier au sein de l'UE | +1.1% | Régions frontalières, corridors logistiques de Rhénanie-du-Nord-Westphalie | Moyen terme (2 à 4 ans) |

| Accélération de la demande en épicerie en ligne et en commerce rapide | +0.9% | Zones métropolitaines, villes de taille intermédiaire | Court terme (≤ 2 ans) |

| Essor du commerce par abonnement et du réapprovisionnement automatique | +0.6% | National, clusters de biens de consommation | Moyen terme (2 à 4 ans) |

| Consolidation des stocks omnicanaux par les enseignes traditionnelles | +0.7% | Régions à forte densité commerciale, nœuds périurbains | Court terme (≤ 2 ans) |

| Modernisation verticale par mezzanines automatisées | +0.5% | Parcs en périphérie urbaine | Moyen terme (2 à 4 ans) |

| Incitations au financement d'entrepôts verts liées aux critères ESG | +0.4% | National, fort en Bavière et dans le Bade-Wurtemberg | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des flux de commerce électronique transfrontalier au sein de l'UE

La position géographique centrale de l'Allemagne et la connectivité du corridor Rhin-Alpes en font le point de consolidation privilégié pour le commerce électronique paneuropéen. Les opérateurs déploient des zones sous douane qui reportent les droits jusqu'à la livraison finale, réduisant ainsi l'exposition en fonds de roulement pour les marchands. Le hub de DHL à Poznan, traitant 1 million de colis par jour, illustre les extensions de réseau qui relient les installations allemandes et est-européennes en un seul maillage de traitement des commandes. La croissance de la facturation multidevises, de l'emballage localisé et de la documentation conforme à la TVA renforce la demande de services à valeur ajoutée, tandis que les viviers de main-d'œuvre multilingues et l'expertise en courtage interne s'imposent comme des avantages concurrentiels défensifs[1]"Commerce électronique dans l'UE : intégration du marché et commerce transfrontalier." Commission européenne, commission.europa.eu.

Accélération de la demande en épicerie en ligne et en commerce rapide

Les ventes d'épicerie en ligne sont en passe d'atteindre 18 milliards EUR (20,6 milliards USD) d'ici 2030, la pénétration grimpant à 17 % des dépenses alimentaires. Le hub de REWE à Magdebourg, d'une valeur de 250 millions EUR (286 millions USD), traite 286 000 colis par jour avec 50 % d'automatisation, illustrant l'intensité capitalistique du traitement multi-températures. Les enseignes de commerce rapide implantent des nœuds de micro-traitement dans un rayon de 3 à 5 km des clients, comprimant les délais de livraison en dessous de 60 minutes. Les grilles de stockage multi-zones intégrant des unités de gestion des stocks ambiantes, réfrigérées et surgelées au sein d'un même cadre d'automatisation deviennent la norme, permettant une gestion à haute vélocité sans compromis sur les capacités[2]"Commerce en ligne de biens et services." Destatis, destatis.de.

Essor du commerce par abonnement et du réapprovisionnement automatique

Les cycles de réapprovisionnement prévisibles issus des programmes d'abonnement réduisent les stocks de sécurité et lissent les volumes sortants, améliorant l'efficacité de l'espace tout en facilitant la planification de la main-d'œuvre. La Stratégie 2030 de DHL associe le traitement des commandes aux capacités du dernier kilomètre, positionnant l'entreprise pour capter la croissance portée par les abonnements, les marques recherchant des partenaires logistiques intégrés. La baisse des taux de retour réduit également la complexité de la logistique inverse, notamment dans les secteurs des produits de grande consommation et des soins personnels, qui contournent désormais les circuits de distribution traditionnels au profit de livraisons directes aux consommateurs.

Consolidation des stocks omnicanaux par les enseignes traditionnelles

Les enseignes fusionnent leurs stocks en magasin et en ligne dans des installations hybrides capables d'assurer le réapprovisionnement en palettes et la préparation à l'unité. Le site polonais d'Otto Group, piloté par l'intelligence artificielle, traite jusqu'à 110 millions de colis par an et illustre l'ampleur des investissements nécessaires pour rester compétitif face aux acteurs du commerce électronique pur. La demande croît pour des systèmes de gestion d'entrepôt sophistiqués capables de réorienter les stocks entre les canaux en fonction des signaux de marge en temps réel, permettant aux opérateurs de valoriser chaque mètre cube tout au long des variations saisonnières.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement du réseau électrique pour l'automatisation à haute puissance | -0.6% | Zones industrielles avec réseaux électriques vétustes | Court terme (≤ 2 ans) |

| Menaces croissantes en matière de cybersécurité pour les systèmes de technologie opérationnelle des entrepôts | -0.4% | National, sites à forte automatisation | Moyen terme (2 à 4 ans) |

| Directives européennes plus strictes sur l'emballage et la conformité en matière de déchets | -0.5% | À l'échelle de l'UE, avec des variations au niveau des États | Moyen terme (2 à 4 ans) |

| Chocs d'approvisionnement en matériaux de construction et flambée des coûts | -0.7% | Régions à forte croissance | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement du réseau électrique pour l'automatisation à haute puissance

Les systèmes robotiques consomment généralement 3 à 5 MW de puissance en continu, dépassant fréquemment la capacité disponible des sous-stations locales. Cette forte demande énergétique crée souvent des défis importants pour la préparation des infrastructures. Les files d'attente de raccordement pouvant s'étendre jusqu'à 18 mois, les déploiements subissent des retards, poussant les opérateurs vers des déploiements progressifs ou des solutions semi-automatisées temporaires pour maintenir la continuité opérationnelle. L'ampleur des mises à niveau nécessaires est soulignée par des partenariats avec des fournisseurs d'énergie, illustrés par le programme d'électrification en courant continu de DHL-E.ON, qui met en évidence le besoin critique d'une infrastructure énergétique modernisée pour soutenir les systèmes robotiques avancés.

Menaces croissantes en matière de cybersécurité pour les systèmes de technologie opérationnelle des entrepôts

L'intégration étroite des systèmes de gestion d'entrepôt, des progiciels de gestion intégrés et des commandes robotiques élargit la surface d'attaque. Les rançongiciels ciblant la technologie opérationnelle peuvent paralyser les robots de préparation et bloquer le traitement des commandes pendant plusieurs jours. La pile d'orchestration pilotée par l'intelligence artificielle de GXO souligne à la fois la sophistication et la vulnérabilité des sites de nouvelle génération, contraignant les opérateurs à investir dans des architectures à confiance zéro, des redondances et des cyber-assurances pour maintenir la confiance des expéditeurs[3]"Automatisation et robotique dans les systèmes logistiques." Institut Fraunhofer pour le flux de matières et la logistique, iml.fraunhofer.de.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entrepôt : les centres de traitement des commandes ancrent le marché dans un contexte d'accélération des formats micro

Les centres de traitement des commandes détenaient 52,94 % de la taille du Marché des Entrepôts E-commerce en Allemagne en 2025, reflétant leur polyvalence entre les catégories de produits et les profils de commandes. Les dark stores et les centres de micro-traitement affichent cependant un CAGR soutenu de 9,1 % jusqu'en 2031, les acteurs du commerce rapide nécessitant des stocks à quelques minutes des utilisateurs finaux. L'essor de l'automatisation de la chaîne du froid introduit des conceptions à zones de température multiples dans les grands centres de traitement et dans les nœuds urbains compacts. Les centres de distribution continuent de servir le réapprovisionnement en vrac pour les détaillants traditionnels, tandis que les entrepôts frigorifiques gagnent du terrain auprès des opérateurs pharmaceutiques et alimentaires. Les plateformes de logistique inverse et les sites sous douane constituent la catégorie autres, offrant des propositions de valeur spécialisées telles que le stockage en suspension de droits et le traitement des retours.

La sophistication technique progresse dans tous les formats. L'entrepôt de Langenfeld de Flaschenpost traite 1 000 commandes par heure grâce à des grilles AutoStore ambiantes et réfrigérées intégrées, illustrant comment l'automatisation harmonise vitesse et contrôle de la température. Les centres de traitement traditionnels répondent avec une robotique modulaire qui adapte la capacité selon les saisons, minimisant les coûts irrécupérables tout en se préparant à l'évolution des gammes de produits. Les frontières entre les types d'entrepôts s'estompent à mesure que les marchands omnicanaux exigent des espaces capables de passer des mouvements de palettes en vrac aux prélèvements à l'unité avec une reconfiguration minimale.

Par type de service : la base du stockage remise en question par l'accélération des services à valeur ajoutée

Le stockage reste fondamental à 54,11 % du chiffre d'affaires 2025, une fonction que tout opérateur doit proposer. Pourtant, les services à valeur ajoutée progressent à un TCAC de 7,92 % jusqu'en 2031, les marques externalisant le conditionnement, l'étiquetage et la localisation pour réduire les délais et la complexité. La préparation et l'emballage, cœur à forte intensité de main-d'œuvre du commerce électronique, concentrent la majeure partie des dépenses d'automatisation, car la précision et la rapidité se traduisent directement par la satisfaction client. Le hub de REWE à Magdebourg, automatisé à 50 % dans les zones de stockage et de préparation, illustre comment les offres de services intégrées réduisent les temps de séjour et limitent la dépendance à la main-d'œuvre.

Les opérateurs qui maîtrisent la conformité réglementaire, les tests et la personnalisation légère créent des relations durables et des marges améliorées. Les solutions de gestion d'entrepôt améliorées par l'intelligence artificielle optimisent le regroupement des commandes et l'allocation de la main-d'œuvre, tandis que la robotique réduit les taux d'erreur et soutient les pics d'activité 24h/24 et 7j/7. À mesure que le stockage banalisé génère des marges plus faibles, des portefeuilles de services diversifiés deviennent déterminants pour la fidélisation des clients et le renouvellement des contrats.

Par niveau d'automatisation : pluralité semi-automatisée dans un contexte d'élan vers la pleine automatisation

Les sites semi-automatisés représentaient 44,7 % de la part du Marché des Entrepôts E-commerce en Allemagne en valeur en 2025, car ils équilibrent les dépenses d'investissement et la flexibilité, séduisant les opérateurs au service de clients à volumes mixtes. Les installations automatisées affichent cependant un CAGR de 7,14 % à mesure que les coûts de la robotique baissent et que les pénuries de main-d'œuvre s'accentuent. Les opérations manuelles persistent pour les références irrégulières ou les niches à faible volume, mais perdent régulièrement des parts. Les contrats de robotique en tant que service, comme les unités Reflex de GXO installables en une heure, réduisent les délais de retour sur investissement et démocratisent l'accès à l'automatisation haut de gamme.

Le taux de pénétration est passé de 5 % à 25 % au cours des dix dernières années, les architectures modulaires permettant des déploiements progressifs qui évitent les interruptions de service. L'orchestration en nuage permet une optimisation continue des flottes de robots et des vitesses de convoyeurs, dégageant des gains d'efficacité supplémentaires à mesure que les volumes augmentent[4]« Industrie 5.0 et transformation numérique dans la logistique et la fabrication. » Commission européenne, ec.europa.eu.

Par secteur d'utilisation final : la domination de l'habillement cède la place à l'élan de l'épicerie

L'habillement et les chaussures ont encore dominé la demande en 2025 avec 29,74 %, portés par la base de consommateurs avertis de la mode en Allemagne et des taux de retour élevés nécessitant une expertise en logistique inverse. L'épicerie et les produits de grande consommation progressent cependant à un TCAC de 10,67 % à mesure que l'automatisation de la chaîne du froid résout les obstacles à la rentabilité dans les modèles de livraison rapide. L'électronique grand public requiert une manipulation antistatique et une sécurité pour les produits de haute valeur, les produits pharmaceutiques, la beauté et le bien-être s'appuient sur des environnements certifiés aux bonnes pratiques de distribution jusqu'à -70 °C, et les articles ménagers et l'ameublement font face à une diversité volumétrique qui sollicite le cubage des véhicules et les équipements de manutention.

L'expansion logistique santé de DHL à Florstadt, d'une valeur de 2 milliards EUR (2,29 milliards USD), crée 100 000 m² d'espace à température contrôlée, signalant une forte demande pharmaceutique. Les spécialistes de l'épicerie intègrent des grilles ambiantes et réfrigérées sous un même toit, réduisant les temps d'assemblage des commandes tout en limitant le gaspillage d'énergie grâce à l'équilibrage de charge par intelligence artificielle. Les marchands d'électronique adoptent des objectifs de livraison le jour même dans les zones métropolitaines, ce qui incite à constituer des stocks avancés et à mettre en place des protocoles d'emballage rembourré réduisant les réclamations pour dommages.

Analyse géographique

La Rhénanie-du-Nord-Westphalie a représenté 25,27 % de la part du Marché des Entrepôts E-commerce en Allemagne en 2025, tirant parti de l'axe Rhin-Alpes et du port intérieur de Duisbourg pour offrir des liaisons multimodales rentables vers le Benelux et la France. Le taux de rotation des espaces dans la Ruhr a progressé de 115 % en 2025, les opérateurs affluant vers des bassins de main-d'œuvre proches et des infrastructures d'entreposage sous douane. Les emplacements de proximité réduisent les délais d'approvisionnement entrants et les transits sortants, permettant une couverture le jour même dans plusieurs capitales de l'UE.

La Bavière affiche la croissance la plus rapide avec un CAGR de 6,58 % jusqu'en 2031, portée par le pôle technologique de Munich et un pivot vers les chaînes d'approvisionnement des véhicules électriques. Le centre d'Augsbourg de Craiss sur l'A8 illustre les nouvelles constructions ciblant les industries à forte intensité de R&D exigeant des tolérances de livraison strictes. La politique régionale en faveur de la durabilité s'aligne sur les opérateurs recherchant des labels DGNB et l'intégration des énergies renouvelables.

Les dépenses annuelles de R&D du Bade-Wurtemberg de 30,3 milliards EUR (34,7 milliards USD) et la densité de champions du Mittelstand soutiennent une demande premium pour une logistique juste-à-temps et de haute précision. Les opérateurs déploient une automatisation avancée et des laboratoires de contrôle qualité qui s'articulent avec les exportateurs automobiles et de machines confrontés à la concurrence mondiale.

Le groupe des autres États, incluant Berlin-Brandebourg et la Saxe, gagne des parts grâce aux avantages en termes de coûts fonciers et aux incitations à l'investissement telles que les packages de subventions à 50 % du GVZ Freienbrink. Ces nœuds émergents complètent les corridors établis en offrant des capacités de débordement et une spécialisation de niche, par exemple dans les chaînes d'approvisionnement en batteries et la logistique inverse.

Paysage concurrentiel

Le rachat de DB Schenker par DSV pour 14,3 milliards EUR (16,4 milliards USD) crée un géant de 17,5 millions de m² et redéfinit la hiérarchie allemande, poussant les concurrents à se développer par des fusions ou des alliances stratégiques. GXO intègre l'automatisation dans plus de la moitié de ses nouveaux contrats, utilisant des partenariats en robotique pour accélérer les cycles de déploiement et fidéliser les clients à son écosystème numérique.

CEVA, renforcée par son intégration de Bolloré Logistics, affiche désormais une empreinte d'entrepôts couvrant 11,7 millions de m² et des revenus pro forma atteignant 20,2 milliards USD. Cette acquisition stratégique renforce non seulement les capacités opérationnelles de CEVA, mais consolide également sa position sur le marché logistique concurrentiel. Cette démarche souligne l'ambition des acteurs de taille intermédiaire de s'imposer sur la scène mondiale, en cherchant à rivaliser avec les acteurs plus importants et établis en élargissant leurs offres de services et leur portée géographique.

Les champions de niche se taillent un territoire défendable dans la chaîne du froid pharmaceutique, les retours de mode et le traitement des pièces détachées high-tech. Le site DGNB-Or de DHL à Florstadt le positionne comme le partenaire de référence pour les expéditeurs biopharma, tandis que les spécialistes du commerce rapide comme Flink s'appuient sur des nœuds de micro-traitement ultra-denses. L'adoption technologique distingue désormais les gagnants des retardataires, l'orchestration pilotée par l'intelligence artificielle et l'analyse prédictive convertissant les données en avantage opérationnel.

Leaders du Secteur des Entrepôts E-commerce en Allemagne

GXO Logistics

CMA CGM Group (Including CEVA Logistics)

Kuehne+Nagel

DSV A/S

DHL Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : GXO Logistics a annoncé un accord stratégique avec Blue Yonder pour intégrer des prévisions pilotées par l'intelligence artificielle et des données en temps réel dans ses opérations d'entrepôt. Cette initiative vise à améliorer la visibilité des stocks, à accélérer la vitesse de traitement des commandes et à permettre la montée en charge des entrepôts de commerce électronique à fort volume en Allemagne et en Europe.

- Mai 2025 : Le campus de DHL à Florstadt a ajouté 30 000 m² d'espace d'entreposage climatiquement neutre, portant le total à 100 000 m².

- Avril 2025 : DHL Group a annoncé 2 milliards EUR (2,29 milliards USD) d'investissements jusqu'en 2030 pour des hubs pharmaceutiques certifiés aux bonnes pratiques de distribution et une capacité élargie de chaîne du froid.

- Avril 2025 : DSV a finalisé son acquisition de DB Schenker pour 14,3 milliards EUR (16,4 milliards USD), s'engageant à investir 1 milliard EUR (1,15 milliard USD) dans la modernisation des infrastructures allemandes.

Périmètre du Rapport sur le Marché des Entrepôts E-commerce en Allemagne

| Centres de traitement des commandes |

| Centres de distribution |

| Entrepôts frigorifiques |

| Dark stores et centres de micro-traitement |

| Autres (hubs de logistique inverse, entrepôts sous douane, espaces à usage hybride, etc.) |

| Stockage |

| Préparation et emballage |

| Services à valeur ajoutée et autres (conditionnement, étiquetage) |

| Manuel |

| Semi-automatisé |

| Automatisé |

| Habillement et chaussures |

| Électronique grand public |

| Épicerie et produits de grande consommation |

| Produits pharmaceutiques, beauté et bien-être |

| Articles ménagers et ameublement |

| Autres |

| Rhénanie-du-Nord-Westphalie |

| Bavière |

| Bade-Wurtemberg |

| Reste des États |

| Par type d'entrepôt | Centres de traitement des commandes |

| Centres de distribution | |

| Entrepôts frigorifiques | |

| Dark stores et centres de micro-traitement | |

| Autres (hubs de logistique inverse, entrepôts sous douane, espaces à usage hybride, etc.) | |

| Par type de service | Stockage |

| Préparation et emballage | |

| Services à valeur ajoutée et autres (conditionnement, étiquetage) | |

| Par niveau d'automatisation | Manuel |

| Semi-automatisé | |

| Automatisé | |

| Par secteur d'utilisation final | Habillement et chaussures |

| Électronique grand public | |

| Épicerie et produits de grande consommation | |

| Produits pharmaceutiques, beauté et bien-être | |

| Articles ménagers et ameublement | |

| Autres | |

| Par État – Allemagne (valeur) | Rhénanie-du-Nord-Westphalie |

| Bavière | |

| Bade-Wurtemberg | |

| Reste des États |

Questions clés auxquelles le rapport répond

Quelle sera la superficie des entrepôts de commerce électronique en Allemagne d'ici 2031 ?

La taille du Marché des Entrepôts E-commerce en Allemagne devrait atteindre 2,52 milliards USD d'ici 2031, avec une expansion à un CAGR de 4,68 % de 2026 à 2031.

Quel État allemand offre le plus grand potentiel de croissance pour de nouveaux entrepôts ?

La Bavière est en tête avec un TCAC prévisionnel de 6,58 % jusqu'en 2031, portée par le hub technologique de Munich et les mutations des chaînes d'approvisionnement automobiles.

Quel type d'entrepôt connaît la croissance la plus rapide en Allemagne ?

Les dark stores et les centres de micro-traitement progressent à un TCAC de 9,1 % à mesure que le commerce rapide rapproche les stocks des consommateurs urbains.

Comment les opérateurs financent-ils les mises à niveau vers des entrepôts verts ?

Les banques réduisent les marges de prêt jusqu'à 50 points de base pour les projets obtenant des certifications DGNB ou BREEAM, rendant les mises à niveau durables financièrement attractives.

Quel est le principal obstacle à la pleine automatisation dans les entrepôts allemands ?

Les contraintes de capacité du réseau électrique retardent les déploiements robotiques à haute puissance, ajoutant souvent plus d'un an aux grands projets de modernisation.

Dernière mise à jour de la page le: