Taille et part du marché des jus GCC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

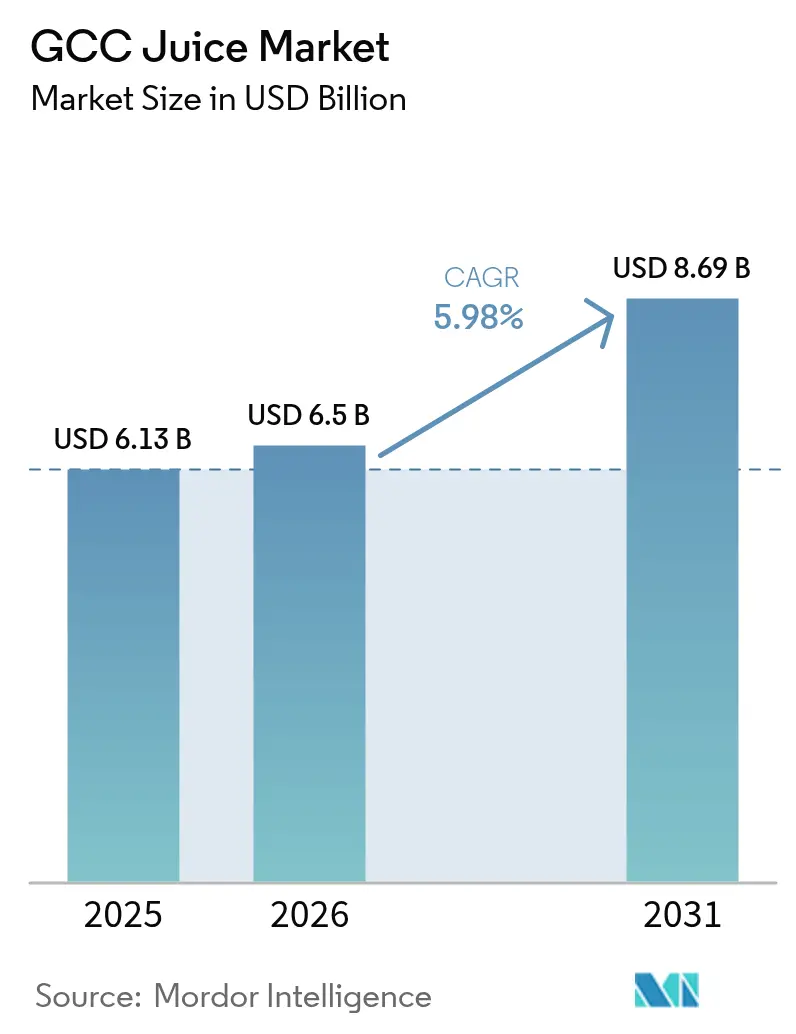

| Taille du marché de l'année de base (2025) | 6.13 Milliards de dollars |

| Taille du Marché (2026) | 6.5 Milliards de dollars |

| Taille du Marché (2031) | 8.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jus GCC par Mordor Intelligence

La taille du marché des jus du Conseil de coopération du Golfe (CCG) en 2026 est estimée à 6,5 milliards USD, en progression par rapport à la valeur de 2025 de 6,13 milliards USD, avec des projections pour 2031 affichant 8,69 milliards USD, croissant à un CAGR de 5,98% sur la période 2026-2031. Cette croissance est principalement portée par la demande croissante de jus haut de gamme et de boissons fonctionnelles ainsi que par la popularité grandissante des jus enrichis et naturels. L'Arabie saoudite demeure le plus grand marché de la région, tandis que les Émirats arabes unis connaissent la croissance la plus rapide. L'introduction de taxes d'accise sur le sucre a conduit les fabricants à reformuler leurs produits. De nombreuses entreprises se concentrent désormais sur le lancement d'options de jus fonctionnels, enrichis et naturels, notamment dans les commerces de détail urbains et les points de vente en circuit hôtellerie-restauration. Les mesures réglementaires, telles que la taxe d'accise de 50% sur les boissons sucrées, poussent les fabricants à élargir leurs portefeuilles de produits sans sucre et à investir dans l'amélioration des infrastructures de chaîne du froid pour faire face aux défis posés par le climat chaud de la région. Le marché des jus du Conseil de coopération du Golfe est modérément concentré, mais des signes d'intensification de la concurrence se manifestent. En 2024, les grands acteurs tels qu'Almarai et Al Rabie Saudi Foods, ainsi que d'autres sociétés de boissons diversifiées, ont continué à détenir une part significative du marché.

Principaux enseignements du rapport

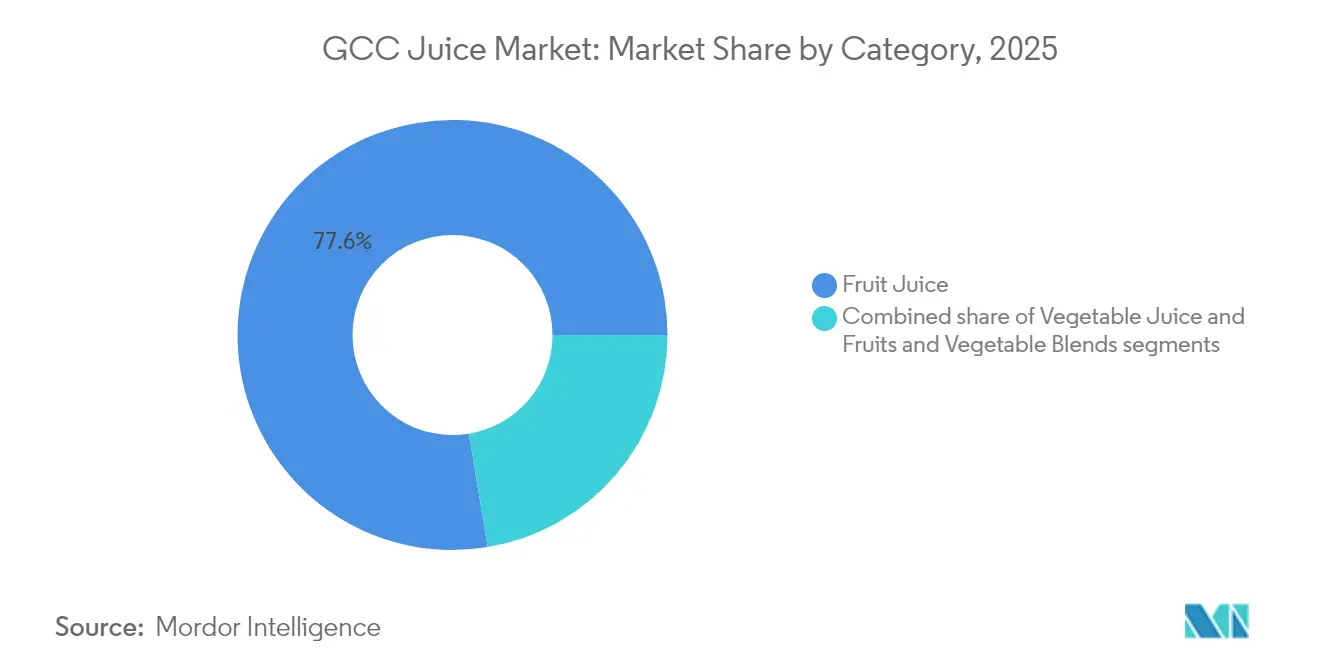

- Par catégorie de produit, les jus de fruits ont représenté 77,62% de la part de revenus en 2025 ; les jus de légumes devraient progresser à un CAGR de 7,31% jusqu'en 2031.

- Par type, les jus 100% détenaient 51,55% de la part du marché des jus du Conseil de coopération du Golfe (CCG) en 2025, tandis que le nectar devrait croître à un CAGR de 7,52% jusqu'en 2031.

- Par emballage, les cartons Tetra Pak contrôlaient 54,88% de la taille du marché des jus du Conseil de coopération du Golfe (CCG) en 2025 ; les bouteilles PET sont positionnées pour un CAGR de 6,05% sur la période 2026-2031.

- Par canal de distribution, le hors circuit hôtellerie-restauration a capté 84,63% de la part du marché des jus du Conseil de coopération du Golfe (CCG) en 2025, mais le circuit hôtellerie-restauration se développe à un CAGR de 7,12% entre 2026 et 2031.

- Par géographie, l'Arabie saoudite a dominé avec une part de 49,15% en 2025, tandis que les Émirats arabes unis devraient afficher le CAGR le plus élevé de 7,46% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des jus GCC

Tableau d'impact des facteurs de croissance*

| FACTEURS DE CROISSANCE | (~) % IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Premiumisation et demande de jus fonctionnels | +1,2 | Émirats arabes unis, Arabie saoudite, Qatar | Moyen terme (2-4 ans) |

| Popularité croissante des jus enrichis et fonctionnels | +0,9 | Émirats arabes unis, Arabie saoudite | Moyen terme (2-4 ans) |

| Demande croissante de jus naturels et biologiques | +0,8 | Émirats arabes unis, Arabie saoudite, Koweït | Long terme (≥ 4 ans) |

| Préférence croissante pour les formats pratiques prêts-à-boire (RTD) | +0,7 | Arabie saoudite, Émirats arabes unis, Oman | Court terme (≤ 2 ans) |

| Tourisme et croissance du secteur HoReCa | +0,6 | Émirats arabes unis, Qatar, Arabie saoudite | Moyen terme (2-4 ans) |

| Tendances santé et bien-être | +0,5 | Tous les pays du Conseil de coopération du Golfe (CCG) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des jus enrichis et fonctionnels

Les consommateurs urbains dans des villes comme Dubaï, Abou Dhabi et Riyad considèrent de plus en plus le jus comme bien plus qu'une simple boisson rafraîchissante ; il est désormais perçu comme un produit de bien-être fonctionnel. Selon le Programme des Nations Unies pour le développement (PNUD), la population urbaine dans la région du Conseil de coopération du Golfe (CCG) est en constante progression et devrait atteindre 54,6 millions d'habitants d'ici 2030 [1]Source : Programme des Nations Unies pour le développement, Urbanisation : tendances régionales,

undp.org. Cette urbanisation croissante stimule la demande de boissons plus saines et plus fonctionnelles. En 2024, un intérêt notable s'est manifesté pour les jus enrichis en nutriments tels que la vitamine C, le zinc, les probiotiques et les oméga-3, qui ont obtenu d'excellents résultats dans toute la région. Par exemple, Almarai a lancé sa gamme « Super Juice », qui comprend des jus de grenade et de baies 100% non issus de concentré. Ces jus sont traités par ultra-haute température afin de préserver les nutriments et sont conditionnés dans des emballages stables à température ambiante et haut de gamme. La société a également fait état d'une croissance significative de son portefeuille de produits « Better for You » au cours de l'année.

Tourisme et croissance du secteur HoReCa

Le secteur du tourisme et de l'hôtellerie dans le Conseil de coopération du Golfe (CCG) connaît une croissance rapide, créant de nouvelles opportunités pour les produits à base de jus, notamment aux Émirats arabes unis et au Qatar, où d'importants investissements sont réalisés dans les infrastructures touristiques. Par exemple, Dubaï a accueilli 8,68 millions de visiteurs avec nuitée entre janvier et mai 2025, soit une augmentation de 7% par rapport à la même période de 2024, selon le Département de l'économie et du tourisme de Dubaï [2]Source : Département de l'économie et du tourisme de Dubaï, Recette du succès : croissance du secteur gastronomique de Dubaï en 2024,

dubaidet.gov.ae. Le Rapport sur le secteur gastronomique de Dubaï, publié en avril 2025, a souligné que près de 1 200 nouvelles licences de restaurant ont été délivrées dans la ville, illustrant la remarquable croissance du secteur [3]Source : Département de l'économie et du tourisme de Dubaï, "Rapport sur le secteur gastronomique de Dubaï 2024," Rapport sur le secteur gastronomique de Dubaï, det.gov.ae . Cette expansion stimule la demande de produits à base de jus de haute qualité répondant à l'exigence de prestations haut de gamme du secteur de l'hôtellerie-restauration. Les fabricants de jus répondent à cette demande en créant des produits spécialisés et des formats d'emballage conçus pour les besoins de la restauration collective. Par exemple, Barakat Quality Plus aux Émirats arabes unis propose des jus fraîchement pressés en conditionnements de restauration de 2 litres et 5 litres, spécifiquement adaptés aux hôtels, restaurants et traiteurs.

Préférence croissante pour les formats pratiques prêts-à-boire (RTD)

L'urbanisation rapide et les modes de vie de plus en plus chargés en Arabie saoudite et aux Émirats arabes unis alimentent une préférence croissante pour les options de jus pratiques prêts-à-boire (RTD). Ces produits répondent aux besoins des consommateurs constamment en déplacement qui recherchent une solution de désaltération rapide et sans contrainte. Selon l'Organisation internationale du travail, le taux d'emploi des Émirats arabes unis devrait atteindre environ 76,42% en 2024, avec une population active d'environ 7 076 637 personnes [4]Source : Organisation internationale du travail, Portail par pays, Émirats arabes unis,

ilo.org. Cela met en évidence le nombre croissant d'actifs qui recherchent souvent des solutions alimentaires et de boissons pratiques. Pour répondre à cette demande, les fabricants de jus se concentrent sur la création de produits portables et faciles à utiliser. Par exemple, en 2024, Almarai a lancé un pack de jus individuel de 180 ml conçu pour les navetteurs, les employés de bureau et les étudiants qui ont besoin d'une boisson rapide et nutritive pendant leurs emplois du temps chargés, tout en offrant un meilleur rapport qualité-prix. Ce changement reflète une tendance plus large où les consommateurs accordent de l'importance à la fois à la fonctionnalité et à la praticité.

Tendances santé et bien-être

L'intérêt croissant pour la santé et le bien-être dans la région du Conseil de coopération du Golfe (CCG) influence considérablement le marché des jus, car les consommateurs recherchent de plus en plus des boissons offrant des bénéfices santé clairement identifiés. Cette tendance est visible dans toutes les tranches d'âge et tous les niveaux de revenus, portée par une prise de conscience accrue de la nutrition et la nécessité de prévenir les maladies chroniques. Les consommateurs prêtent une attention plus soutenue aux étiquettes des jus, à la recherche d'informations sur la teneur en vitamines, en antioxydants et sur l'absence de sucres ajoutés ou d'ingrédients artificiels. Pour accompagner cette évolution, les autorités sanitaires régionales ont lancé des initiatives visant à réduire la consommation de sucre et à promouvoir des habitudes alimentaires plus saines. Par exemple, le ministère de la Santé d'Arabie saoudite promeut activement la Stratégie saoudienne de réduction du sucre, qui s'inscrit dans la continuité des efforts mondiaux tels que la Déclaration de la Fédération dentaire internationale (FDI) sur le sucre [5]Source : Département de l'économie et du tourisme de Dubaï, Rapport sur les performances touristiques janvier - mai 2025,

dubaidet.gov.ae. Ces initiatives encouragent les fabricants à créer des boissons à teneur réduite en sucre. Dans ce contexte, les marques de jus qui misent sur la santé et le bien-être, soutenues par des étiquettes claires, des certifications et des informations nutritionnelles transparentes, acquièrent un avantage concurrentiel et établissent des liens plus solides avec les consommateurs soucieux de leur santé dans le Conseil de coopération du Golfe (CCG).

Analyse d'impact des facteurs de frein*

| FACTEURS DE FREIN | (~) % IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Taxes élevées sur le sucre et défis réglementaires | -0,9 | Arabie saoudite, Émirats arabes unis, ensemble du Conseil de coopération du Golfe | Court terme (≤ 2 ans) |

| Prévalence croissante du surpoids et de l'obésité chez les enfants et les adultes | -0,7 | Arabie saoudite, Émirats arabes unis, Koweït | Long terme (≥ 4 ans) |

| Courte durée de conservation des jus frais et à pression à froid | -0,4 | Émirats arabes unis, Arabie saoudite, Qatar | Moyen terme (2-4 ans) |

| Déchets d'emballage et préoccupations environnementales | -0,3 | Émirats arabes unis, Arabie saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taxes élevées sur le sucre et défis réglementaires

L'introduction de taxes d'accise élevées sur les boissons sucrées dans les pays du Conseil de coopération du Golfe (CCG) a créé des défis significatifs pour les fabricants de jus. L'Arabie saoudite et les Émirats arabes unis ont tous deux mis en place une taxe d'accise de 50% sur les boissons avec sucres ajoutés, ce qui inclut de nombreux produits à base de jus. Cette taxe a directement augmenté les prix au détail, entraînant des changements dans les habitudes d'achat des consommateurs. Par exemple, en Arabie saoudite, la consommation de boissons gazeuses a chuté de 19% après l'introduction de la taxe, selon une étude menée par Jallouna et Qurban. Pour s'adapter, certaines entreprises se sont concentrées sur le développement de jus à teneur réduite en sucre ou sans sucre ajouté, en s'appuyant sur leurs capacités de recherche et développement. Cependant, les fabricants plus petits ou disposant de ressources limitées peinent à faire face aux coûts élevés et à la complexité de la reformulation de leurs produits. L'Organisation mondiale de la santé (OMS) a souligné que ces taux de taxation figurent parmi les plus élevés au monde, faisant du Conseil de coopération du Golfe (CCG) une région particulièrement difficile pour les producteurs de jus.

Prévalence croissante du surpoids et de l'obésité chez les enfants et les adultes

La prévalence croissante du surpoids et de l'obésité chez les enfants comme chez les adultes dans la région du Conseil de coopération du Golfe (CCG) soumet les produits à base de jus de fruits, notamment ceux à haute teneur en sucres naturels ou ajoutés, à un examen plus attentif de la part des régulateurs comme des consommateurs. En Arabie saoudite et aux Émirats arabes unis, l'obésité est un problème de santé publique croissant. Une enquête menée par PMC NCBI NLM auprès de 522 adolescents (âgés de 11 à 18 ans) a révélé qu'en janvier 2025, 13,2% étaient en surpoids et 26,1% étaient obèses en Arabie saoudite. Cela est en partie dû aux efforts gouvernementaux visant à réduire la consommation de sucre, y compris dans les boissons. Bien que les jus de fruits 100% apportent des nutriments importants, leurs sucres naturels sont remis en question par les consommateurs soucieux de leur santé. Les campagnes de santé publique, comme la Déclaration d'Arabie saoudite sur le sucre, soutenue par la Société dentaire saoudienne et la Fédération dentaire internationale (FDI), ont mis en évidence les boissons sucrées comme facteurs contribuant à l'obésité et aux problèmes dentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie : les fruits maintiennent leur position dominante tandis que les légumes accélèrent

En 2025, le marché des jus du Conseil de coopération du Golfe (CCG) a été dominé par les jus de fruits, qui ont représenté 77,62% du chiffre d'affaires total. Cette position dominante peut être attribuée à la familiarité des consommateurs avec le produit, à une gamme de saveurs diversifiée et à sa présence marquée dans les formats de distribution traditionnels et modernes. Les grandes enseignes de distribution font activement la promotion des saveurs populaires, notamment mangue et orange, souvent dans le cadre d'offres multipacks destinées à la consommation familiale. Les marques leaders, notamment Al Rabie et Del Monte, disposent de vastes portefeuilles adaptés aussi bien aux consommateurs sensibles au prix qu'aux fidèles des marques. La robustesse de cette catégorie est renforcée par son adaptabilité aux formats d'emballage ambiants et longue conservation, qui garantissent non seulement un stockage rentable mais facilitent également une large distribution régionale.

Bien que les jus de légumes occupent actuellement un créneau plus restreint, ils sont en passe de connaître une croissance rapide, dépassant leur homologue à base de fruits avec un CAGR projeté de 7,31%. Cette dynamique est portée par une demande en plein essor d'options pauvres en sucre et riches en nutriments, notamment auprès des consommateurs soucieux de leur santé. En réponse à cette tendance, des entreprises comme Almarai lancent des produits mixtes, comme le jus betterave-carotte, mis en avant dans les points de vente haut de gamme et les rayons bien-être. Ces mélanges, perçus pour leurs bénéfices fonctionnels tels que l'amélioration de la digestion et les propriétés antioxydantes, se vendent à un prix premium. À mesure que les distributeurs allouent davantage d'espace réfrigéré en rayon, les fournisseurs qui mettent efficacement en avant les avantages nutritionnels et la rétention des vitamines de leurs jus de légumes ont tout à gagner dans ce marché en expansion.

Par type : le nectar surpasse les variantes conventionnelles

En 2025, la catégorie des jus 100% a capté 51,55% de la part du marché des jus du Conseil de coopération du Golfe (CCG), confortée par sa solide réputation de choix naturel et sain. Alors que les consommateurs optent de plus en plus pour des jus sans sucres ajoutés ni ingrédients artificiels, ce segment a connu un essor de popularité aussi bien dans les circuits de distribution grand public que haut de gamme. Par exemple, la gamme de jus 100% d'Almarai enregistre de solides ventes dans les supermarchés d'Arabie saoudite et des Émirats arabes unis, soulignant la confiance que les consommateurs accordent aux marques régionales établies. Cette tendance illustre un mouvement plus large vers des boissons à étiquette claire et minimalement transformées, en résonance avec les habitudes de consommation axées sur le bien-être d'aujourd'hui.

Parallèlement, le segment du nectar gagne rapidement du terrain sur le marché des jus GCC, avec un CAGR solide projeté de 7,52% à partir de 2026. Cette croissance est principalement portée par une sensibilisation croissante des consommateurs à la santé et par une innovation produit continue. Les acteurs clés, tels qu'Al Rawabi, lancent des mélanges de nectars cocktail aux saveurs tropicales comme l'ananas, la mangue et l'orange, qui séduisent les consommateurs urbains en quête de rafraîchissement à base de fruits. Avec sa teneur modérée en fruits, le nectar est stratégiquement positionné entre les boissons à base de jus et le jus pur, offrant une option savoureuse et pratique pour la consommation quotidienne. La demande est particulièrement soutenue pour les formats de nectar haut de gamme, biologiques et mixtes, distribués via les grandes chaînes de supermarchés et les plateformes de vente en ligne en pleine expansion.

Par type d'emballage : les cartons maintiennent leur envergure tandis que les bouteilles PET progressent

En 2025, les cartons ont capté 54,88% de la part de marché, principalement en raison de leur accessibilité tarifaire, de leur facilité de stockage et de leur longue durée de conservation à température ambiante. Ces attributs ont fait des cartons le format privilégié des fabricants comme des consommateurs dans le Conseil de coopération du Golfe (CCG). De plus, l'adoption croissante de matériaux biosourcés dans la production de cartons renforce leur caractère écologique, en résonance avec les objectifs de durabilité de la région. Par exemple, en réponse à la demande croissante d'emballages respectueux de l'environnement, Al Rawabi a déployé des cartons recyclables pour sa gamme de jus. Par ailleurs, dans le cadre des initiatives nationales de durabilité telles que Vision 2030, les producteurs de jus s'associent aux municipalités locales pour améliorer les taux de recyclage des emballages en carton.

Les bouteilles PET connaissent une trajectoire de croissance robuste, progressant à un CAGR de 6,05%. Leur design transparent, qui met le produit en valeur, combiné à une fermeture refermable, répond parfaitement aux modes de vie trépidants d'aujourd'hui. Le secteur s'oriente également vers des innovations telles que le PET recyclé (rPET) et les bouchons attachés, garantissant la conformité aux réglementations environnementales strictes. Parallèlement, l'emballage en verre, bien que représentant une part modeste dans le segment haut de gamme, est stratégiquement privilégié par les marques de jus à pression à froid pour véhiculer une image de qualité et de luxe. Les canettes trouvent leur niche auprès des compagnies aériennes et des commerces de proximité, appréciées pour leur compacité et leur portabilité. Ensemble, ces différents formats d'emballage renforcent non seulement la commodité fonctionnelle, mais aussi le positionnement de marque auprès de divers segments de consommateurs.

Par canal de distribution : le circuit hôtellerie-restauration apporte une dynamique à une base hors circuit hôtellerie-restauration mature

En 2025, les circuits hors hôtellerie-restauration, tels que les supermarchés, les hypermarchés et les plateformes de commerce électronique, ont représenté 84,63% du chiffre d'affaires total des jus, portés par une forte fréquentation des consommateurs et une gamme diversifiée d'offres de jus. Les applications de commerce rapide, notamment Talabat et Instashop, ont stimulé la croissance hors circuit hôtellerie-restauration dans des villes comme Dubaï et Riyad, livrant des commandes en moins de 20 minutes et favorisant les achats d'impulsion de jus en portion individuelle. Les distributeurs améliorent les placements en rayon et les stratégies de regroupement pour mettre en avant les offres en packs, tandis que les plateformes de commerce électronique utilisent le ciblage basé sur la recherche pour amplifier les promotions de jus. L'accessibilité étendue et la variété dans les points de vente hors circuit hôtellerie-restauration consolident leur statut de circuit privilégié pour les achats de jus tant quotidiens qu'en grande quantité.

Les circuits en hôtellerie-restauration, englobant les hôtels et les cafés, gagnent rapidement du terrain, affichant un CAGR projeté de 7,12%. Les centres urbains tels que Dubaï, Doha et Riyad sont témoins de renouvellements des menus de boissons, avec des établissements qui introduisent des jus à pression à froid et des mélanges boosteurs d'immunité pour répondre au marché haut de gamme du bien-être. Dans un contexte d'accent croissant sur la santé et la personnalisation, les marques de jus s'associent à des chaînes de cafés pour concevoir des saveurs exclusives prêtes-à-boire (RTD). Les commerces de proximité situés dans les hubs de transport et les stations-service connaissent une hausse des ventes de jus en portion individuelle, portée par la demande des consommateurs pour la portabilité. Pour tirer parti de cette tendance, les fabricants déploient des emballages durables et faciles à transporter et lancent des offres à durée limitée et des promotions croisées, visant à stimuler les achats impulsifs et les essais dans les zones urbaines et touristiques.

Analyse géographique

L'Arabie saoudite a représenté 49,15% du volume du marché des jus en 2025, portée par sa solide chaîne d'approvisionnement domestique et ses vastes réseaux de commerce moderne. Les initiatives de santé Vision 2030 du pays poussent les fabricants à réduire la teneur en sucre de leurs produits. Par exemple, la gamme de produits « Better for You » d'Almarai a connu une croissance significative grâce à cette évolution. Les distributeurs en Arabie saoudite continuent de privilégier les produits populaires de jus de mangue et d'orange en format 1 litre, tout en introduisant progressivement des options de jus plus fonctionnelles et axées sur la santé pour répondre à l'évolution des préférences des consommateurs.

Les Émirats arabes unis devraient croître à un CAGR de 7,46%, alimentés par leur grande population touristique, la diversité des goûts des consommateurs et une infrastructure logistique avancée. Les aéroports et les hôtels de luxe des Émirats arabes unis testent souvent des concepts de jus exclusifs qui, s'ils rencontrent le succès, sont ensuite introduits dans les commerces de détail. Cette tendance permet aux Émirats arabes unis de jouer un rôle clé dans la définition des préférences de saveurs régionales et dans la stimulation de l'innovation sur le marché des jus.

Le Qatar, le Koweït et Oman contribuent collectivement à une part plus modeste mais stratégiquement importante du marché des jus du Conseil de coopération du Golfe (CCG). Le Qatar bénéficie du fort pouvoir d'achat de sa population expatriée, qui soutient la demande de produits de jus réfrigérés haut de gamme. Le Koweït a enregistré une hausse de la demande de jus enrichis en vitamines destinés aux enfants, reflétant une orientation vers la santé et la nutrition. Oman, quant à lui, est en transition des cartons économiques vers les emballages PET de milieu de gamme, soutenu par la modernisation de ses infrastructures de supermarchés. La mise en œuvre de politiques cohérentes de taxation du sucre dans tous les pays du Conseil de coopération du Golfe (CCG) encourage les fabricants à adopter un étiquetage uniforme et à reformuler leurs produits pour répondre aux normes régionales.

Paysage concurrentiel

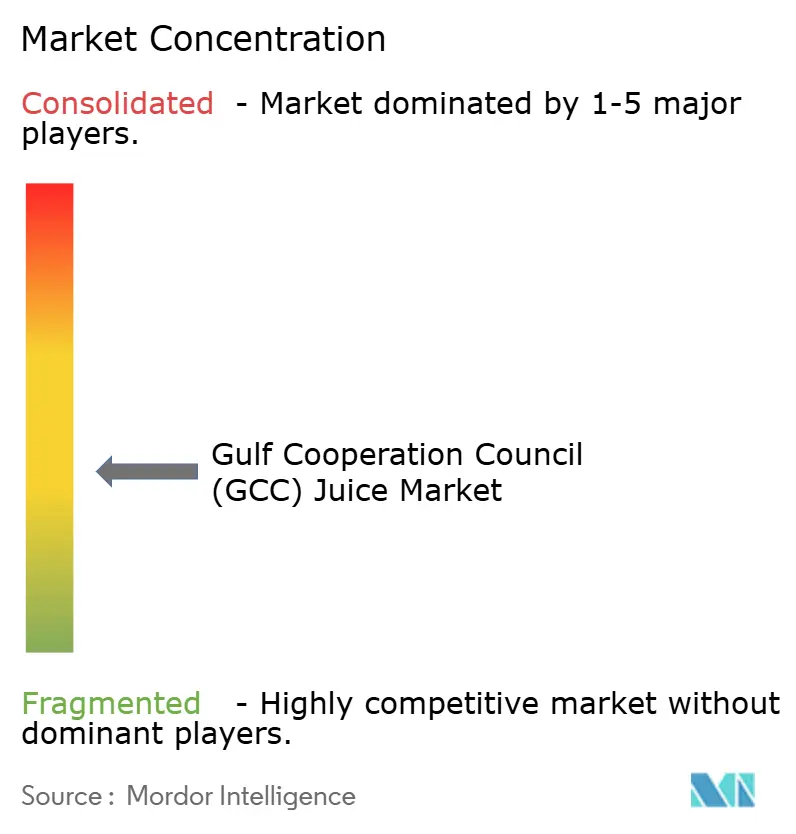

Le marché des jus du Conseil de coopération du Golfe (CCG) est modérément fragmenté et tend à se fragmenter davantage. Les grands acteurs incluent Almarai, Al Rabie, et d'autres marques de niche qui gagnent du terrain dans les rayons réfrigérés haut de gamme et sur les plateformes de commerce électronique, réduisant ainsi la part de marché des acteurs dominants. Ce changement indique une préférence croissante des consommateurs pour des offres de jus diversifiées et spécialisées, entraînant une intensification de la concurrence sur le marché.

Les collaborations stratégiques deviennent une tendance clé dans le paysage concurrentiel. Par exemple, le partenariat d'iPRO avec Al Rabie en 2025 combine les capacités de production locales avec l'expertise en boissons fonctionnelles. De même, le plan d'investissement de 4,8 milliards USD d'Almarai sur cinq ans se concentre sur des technologies de transformation avancées et des emballages innovants pour maintenir sa position dans les segments haut de gamme. D'autre part, les petites marques de jus à pression à froid s'appuient sur des arguments de vente uniques tels que la production en série limitée, l'authenticité via des codes QR et les canaux de vente directe aux consommateurs. Ces stratégies leur permettent de concurrencer efficacement malgré leur plus petite taille.

La technologie et la durabilité s'imposent comme des facteurs critiques sur le marché. Gulf Union, par exemple, utilise des codes QR sur ses emballages pour promouvoir le recyclage et proposer des offres personnalisées, assurant l'engagement des clients même avec des volumes de ventes plus modestes. Les grandes entreprises adoptent des outils basés sur l'IA pour la prévision de la demande afin de minimiser les pertes liées aux produits à courte durée de conservation. À mesure que les réglementations en matière de traçabilité numérique et de pratiques écologiques se durcissent, aussi bien les grandes entreprises que les petites marques se concentrent sur la démonstration de leurs engagements en matière de durabilité.

Leaders du secteur des jus GCC

Almarai Company

The Coca-Cola Company

Al Rabie Saudi Foods Co

Del Monte Pacific Limited

PepsiCo Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Tetra Pak a lancé un projet majeur avec Al Rabie, une entreprise saoudienne de premier plan dans les jus, nectars, boissons sans gaz (JNSD) et produits laitiers conditionnés en cartons, après la signature d'un accord en novembre 2024. Cet accord de trois ans vise à moderniser et numériser intégralement les installations de production d'Al Rabie en Arabie saoudite.

- Février 2025 : iPRO Hydrate est entré sur le marché saoudien grâce à un partenariat avec le fabricant de jus Al Rabie. La boisson est disponible en quatre saveurs : mélange de baies, mélange d'agrumes, mangue, et orange et ananas. Si le produit sera importé du Royaume-Uni, il sera co-marqué avec Al Rabie.

- Janvier 2025 : Almarai a acquis Pure Beverages pour 280 millions USD. Cette acquisition soutient la stratégie de croissance d'Almarai en élargissant son portefeuille de boissons et en améliorant ses offres pour les consommateurs.

- Juin 2024 : Boost Juice, la marque australienne de jus et de smoothies, étend ses activités aux Émirats arabes unis avec trois nouveaux emplacements à Abou Dhabi et Dubaï. Cette expansion fait suite à l'établissement réussi de trois boutiques à Charjah dans le cadre de son partenariat avec Arada, le détenteur du contrat de franchise principale.

Périmètre du rapport sur le marché des jus GCC

Selon le périmètre du rapport, le jus est une boisson créée en pressant ou en extrayant le liquide naturel contenu dans les fruits et les légumes. Le marché des jus GCC est segmenté par catégorie, type, type d'emballage, canal de distribution et géographie. Par catégorie, le marché est segmenté en jus de fruits, jus de légumes et mélanges fruits & légumes ; par type, le marché est segmenté en jus 100%, boissons à base de jus (teneur en jus de 25 à 99%), concentrés, jus à pression à froid et nectar ; par type d'emballage en cartons Tetra Pak, bouteilles PET, bouteilles en verre, canettes et autres ; par canal de distribution en circuit hôtellerie-restauration et hors circuit hôtellerie-restauration ; le hors circuit hôtellerie-restauration est subdivisé en supermarchés et hypermarchés, commerces de proximité/épiceries, canaux en ligne et autres canaux de distribution hors circuit (kiosques, distributeurs automatiques, commerces spécialisés, clubs entrepôts, etc.). Par géographie, le marché est étudié pour l'Arabie saoudite, les Émirats arabes unis, le Qatar, le Koweït et Oman. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Jus de fruits |

| Jus de légumes |

| Mélanges fruits et légumes |

| Jus 100% |

| Boissons à base de jus (teneur en jus de 25 à 99%) |

| Nectar |

| Cartons Tetra Pak |

| Bouteilles PET |

| Bouteilles en verre |

| Canettes |

| Autres |

| Circuit hôtellerie-restauration | |

| Hors circuit hôtellerie-restauration | Supermarchés/Hypermarchés |

| Commerces de proximité/Épiceries | |

| Distributeurs en ligne | |

| Autres canaux hors circuit hôtellerie-restauration |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Oman |

| Par catégorie | Jus de fruits | |

| Jus de légumes | ||

| Mélanges fruits et légumes | ||

| Par type | Jus 100% | |

| Boissons à base de jus (teneur en jus de 25 à 99%) | ||

| Nectar | ||

| Par type d'emballage | Cartons Tetra Pak | |

| Bouteilles PET | ||

| Bouteilles en verre | ||

| Canettes | ||

| Autres | ||

| Par canal de distribution | Circuit hôtellerie-restauration | |

| Hors circuit hôtellerie-restauration | Supermarchés/Hypermarchés | |

| Commerces de proximité/Épiceries | ||

| Distributeurs en ligne | ||

| Autres canaux hors circuit hôtellerie-restauration | ||

| Par géographie | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Oman | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des jus du Conseil de coopération du Golfe (CCG) ?

La taille du marché des jus du Conseil de coopération du Golfe (CCG) est de 6,5 milliards USD en 2026.

À quelle vitesse le marché des jus du Conseil de coopération du Golfe (CCG) devrait-il croître ?

Le marché devrait progresser à un CAGR de 5,98%, portant le marché à 8,69 milliards USD d'ici 2031.

Quel pays détient la plus grande part du marché des jus du Conseil de coopération du Golfe (CCG) aujourd'hui ?

L'Arabie saoudite est en tête avec une part de 49,15% des ventes régionales.

Quel segment connaît la croissance la plus rapide au sein du marché des jus du Conseil de coopération du Golfe (CCG) ?

Le nectar affiche la dynamique la plus forte avec un CAGR prévisionnel de 7,52% pour 2026-2031.

Dernière mise à jour de la page le: