Taille et Part du Marché des Fruits et Légumes au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

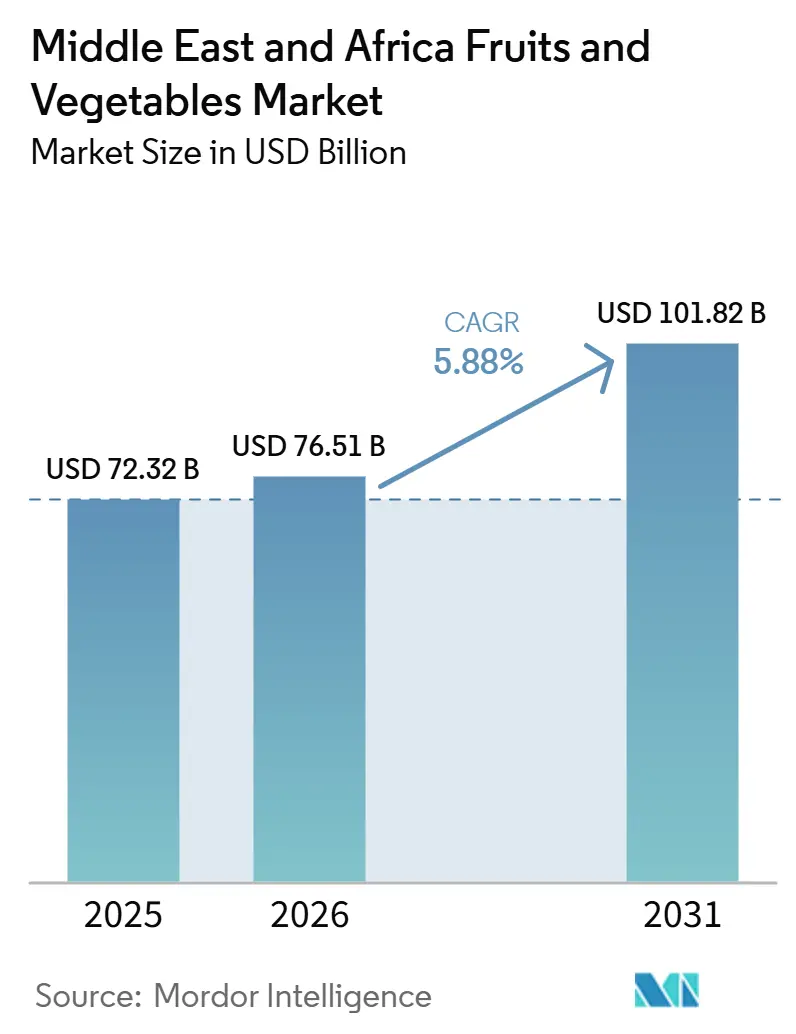

| Taille du Marché (2026) | 76.51 Milliards de dollars |

| Taille du Marché (2031) | 101.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fruits et Légumes au Moyen-Orient et en Afrique par Mordor Intelligence

Le marché des fruits et légumes au Moyen-Orient et en Afrique devrait croître de 72,32 milliards USD en 2025 à 76,51 milliards USD en 2026, pour atteindre 101,82 milliards USD d'ici 2031, à un CAGR de 5,8 % durant la période de prévision 2026-2031. La consommation quotidienne soutenue, la forte dépendance aux importations dans l'ensemble du Golfe et la hausse des investissements publics dans les systèmes de sécurité alimentaire continuent de soutenir le marché en influençant les décisions d'approvisionnement, de stockage et de production locale. La perturbation des mouvements maritimes en 2026 à travers le détroit d'Ormuz pourrait exposer les risques opérationnels liés à la dépendance aux importations et pousser les grands distributeurs vers le fret aérien d'urgence, accélérant ainsi les investissements dans la culture locale, la diversification de l'approvisionnement et la planification des achats. Les projets d'agriculture en environnement contrôlé, l'augmentation de l'espace en rayon pour les produits locaux et l'expansion de la chaîne du froid améliorent également la disponibilité et réduisent les pertes de qualité dans les principaux centres urbains. L'élan à l'exportation de l'Afrique du Sud apporte un soutien supplémentaire, car des flux commerciaux régionaux et intercontinentaux plus solides élargissent les options d'approvisionnement pour les acheteurs sur le marché des fruits et légumes frais au Moyen-Orient et en Afrique. Les conditions concurrentielles restent fragmentées, créant des opportunités pour les distributeurs régionaux, les exploitants de serres et les plateformes numériques de produits frais pour se développer en combinant traçabilité, contrôle logistique et approvisionnement fiable dans un marché qui manque encore d'un opérateur dominant à l'échelle régionale.

Principaux enseignements du rapport

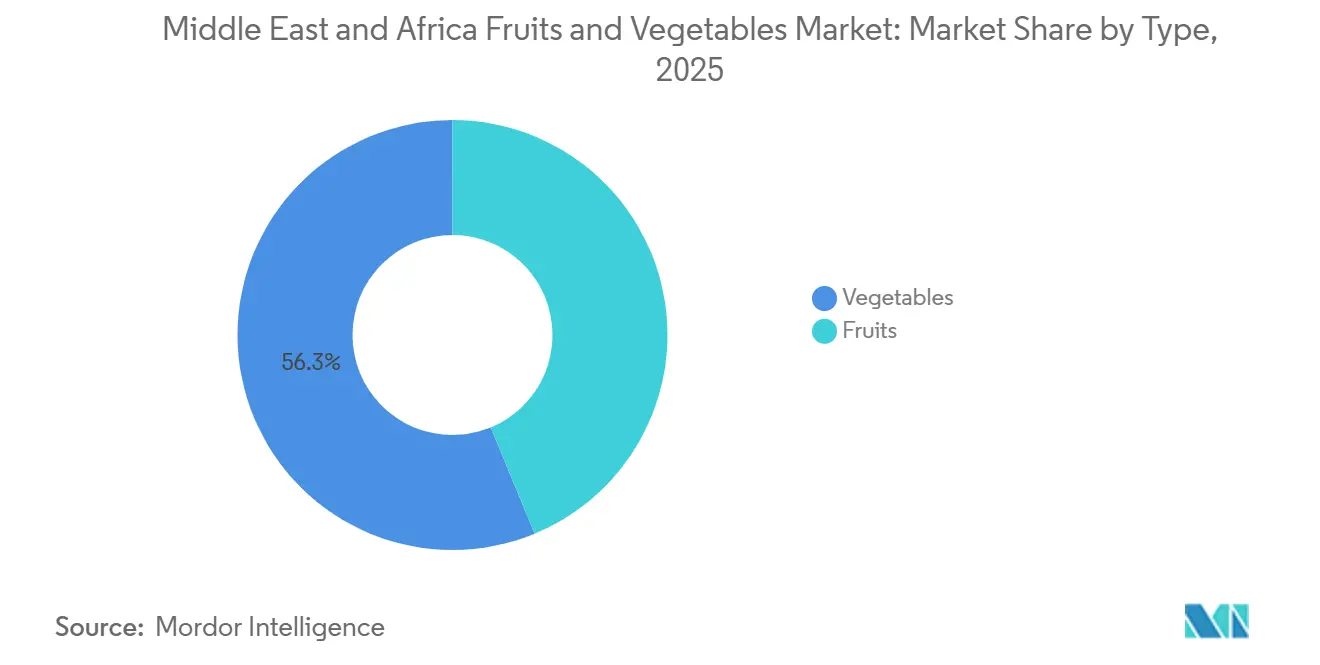

- Par type, les légumes représentaient 56,3 % de la taille du marché des fruits et légumes au Moyen-Orient et en Afrique en 2025, et les fruits devraient croître à un CAGR de 5,9 % entre 2026 et 2031.

- Par géographie, le Moyen-Orient représentait 68,5 % de la part de marché des fruits et légumes frais en 2025, et constitue également la géographie à la croissance la plus rapide, avec une expansion projetée à un CAGR de 6,3 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Fruits et Légumes au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Dépendance croissante aux importations au Moyen-Orient | +1.1% | Cœur du Moyen-Orient, notamment l'Arabie Saoudite et les Émirats Arabes Unis | Court terme (≤ 2 ans) |

| Expansion de l'agriculture en environnement contrôlé | +0.9% | Cœur du Moyen-Orient, Afrique émergente | Moyen terme (2-4 ans) |

| Programmes de sécurité alimentaire soutenant la production locale | +0.9% | Moyen-Orient et Afrique de l'Est, retombées vers l'Afrique australe | Moyen terme (2-4 ans) |

| Expansion du commerce de détail moderne et développement de la chaîne du froid | +0.8% | Cœur de l'Afrique, Moyen-Orient en expansion | Moyen terme (2-4 ans) |

| Demande premium pour les produits frais, biologiques et prêts à consommer | +0.7% | Mondial, concentré dans le GCC et l'Afrique urbaine | Court terme (≤ 2 ans) |

| Adoption des achats numériques et de la traçabilité | +0.5% | Mondial, premiers gains aux Émirats Arabes Unis et au Kenya | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépendance Croissante aux Importations au Moyen-Orient

Le marché des fruits et légumes frais au Moyen-Orient et en Afrique reste fortement exposé à la dépendance de la région du Golfe aux importations. Cette dépendance soutient les volumes commerciaux mais augmente également les risques d'approvisionnement. Début 2026, les perturbations des mouvements à travers le détroit d'Ormuz ont contraint les distributeurs, dont le groupe LuLu, à organiser plus de 37 vols charter et à importer plus de 6 000 tonnes de produits frais en peu de temps[1]Source : Ministère de l'Agriculture, de la Pêche, de la Sécurité Alimentaire et de la Nature, "Impact de la guerre au Moyen-Orient sur les systèmes alimentaires dans le GCC", agroberichtenbuitenland.nl . Cet événement a montré que les acheteurs ne pouvaient plus se fier à des systèmes d'approvisionnement en flux tendu étroits, car la disponibilité des produits frais pouvait être affectée en quelques jours. Il a également incité les importateurs à élargir leur base de fournisseurs, à constituer davantage de stocks de sécurité et à accorder plus de valeur aux distributeurs capables de sécuriser des capacités de fret sous pression. L'Afrique du Sud et le Kenya sont susceptibles de bénéficier de ce changement, car tous deux alimentent déjà des flux de produits régionaux et peuvent soutenir les objectifs de diversification lorsque les acheteurs du Golfe recherchent des origines alternatives. En conséquence, le marché des fruits et légumes frais au Moyen-Orient et en Afrique connaît une croissance de la demande liée à des besoins accrus en planification des importations et à des dépenses plus importantes pour la production locale.

Expansion de l'Agriculture en Environnement Contrôlé

L'agriculture en environnement contrôlé (AEC) remodèle le côté offre du marché des fruits et légumes frais au Moyen-Orient et en Afrique en stabilisant la production dans les zones où l'agriculture en plein champ est limitée par les conditions climatiques et la rareté de l'eau. Les investissements dans l'ensemble du Moyen-Orient font évoluer ce modèle des projets pilotes vers une échelle commerciale, notamment en Arabie Saoudite, où le projet Taif de Dava Agricultural s'étend sur 350 hectares de serres en verre et vise une production de 250 tonnes métriques de produits frais par jour d'ici 2028 et 1 000 tonnes métriques par jour d'ici 2030. Aux Émirats Arabes Unis, l'adoption de systèmes de serres, d'hydroponique et d'irrigation de précision est également en expansion. En mai 2025, Silal et le groupe chinois Shouguang Vegetable Industry Group ont annoncé un hub AgriTech intelligent de 120 millions AED (32,7 millions USD) à Al Ain, anticipé pour réduire la consommation d'eau et d'engrais jusqu'à 30 %. Ces projets réduisent l'exposition aux perturbations des importations, améliorent la fiabilité de l'approvisionnement pour les distributeurs et les acheteurs de la restauration, et soutiennent l'approvisionnement tout au long de l'année en catégories premium telles que les produits sans pesticides, traçables et prêts pour la vente au détail. À terme, ces développements devraient permettre de retenir davantage de valeur au sein du marché régional des produits frais et de réduire progressivement la dépendance aux importations d'urgence dans certaines catégories de légumes et de fruits premium.

Programmes de Sécurité Alimentaire Soutenant la Production Locale

Les programmes gouvernementaux jouent un rôle direct dans le marché des fruits et légumes frais au Moyen-Orient et en Afrique en influençant les stratégies d'approvisionnement des acheteurs et les décisions d'investissement des producteurs. Aux Émirats Arabes Unis, le Centre National de l'Agriculture et le groupe NRTC devraient s'accorder en 2026 pour soutenir les produits locaux à travers la logistique, le classement, la commercialisation et le placement en rayon dans le cadre de l'initiative Produit Durable. Les Émirats Arabes Unis ont également, en 2024, élargi le soutien aux exploitations agricoles par le biais de programmes de certification, de formation et d'accès aux marchés, rendant davantage de producteurs locaux commercialement viables dans les circuits de vente au détail modernes. L'Arabie Saoudite utilise des campagnes nationales pour promouvoir les fruits locaux de saison et renforcer l'autosuffisance dans les catégories de produits déjà importantes pour la demande des ménages. Ces initiatives influencent le comportement d'achat, car les distributeurs traitent de plus en plus l'approvisionnement local comme une gamme de produits principale plutôt que comme un substitut aux importations. Ce changement renforce le marché des fruits et légumes frais au Moyen-Orient et en Afrique en créant une base de demande intérieure plus durable pour les producteurs capables de répondre aux exigences de qualité et de continuité.

Expansion du Commerce de Détail Moderne et Développement de la Chaîne du Froid

La formalisation du commerce de détail améliore la circulation et la visibilité des produits sur le marché des fruits et légumes frais au Moyen-Orient et en Afrique, car les supermarchés et les systèmes de distribution organisés peuvent mieux appliquer les normes de qualité, réduire les pertes et soutenir la traçabilité. Carrefour est entré en Éthiopie en janvier 2026 par le biais d'un accord de franchise avec Midroc, convertissant 13 magasins et planifiant une expansion supplémentaire, ce qui renforcera le circuit de vente au détail moderne pour les fruits et légumes, notamment pour les produits d'origine locale. Au Kenya, l'expansion des magasins par les distributeurs internationaux augmente la part des produits vendus dans des environnements de vente au détail structurés qui soutiennent une meilleure manutention et des normes de rayon plus prévisibles. Almarai a investi dans des congélateurs, des réfrigérateurs et des camions réfrigérés en 2025 pour étendre la portée de la distribution fraîche et réfrigérée, soulignant comment les grandes entreprises alimentaires continuent de construire des infrastructures logistiques essentielles. En Afrique, les lacunes de la chaîne du froid limitent encore la capture totale de valeur, mais les arguments en faveur des investissements publics et privés se renforcent à mesure que la réduction des pertes et l'extension de la durée de conservation deviennent plus mesurables. En conséquence, le marché des fruits et légumes frais au Moyen-Orient et en Afrique évolue vers une structure dans laquelle le commerce de détail moderne et la logistique à température contrôlée façonnent davantage la croissance des catégories que le commerce informel seul.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Rareté de l'eau et coûts élevés d'irrigation | -1.0% | Cœur du Moyen-Orient, Afrique de l'Est secondaire | Long terme (≥ 4 ans) |

| Pertes après récolte et faible couverture de la chaîne du froid en Afrique | -0.8% | Cœur de l'Afrique, retombées sur la qualité des importations au Moyen-Orient | Moyen terme (2-4 ans) |

| Volatilité des coûts d'importation et perturbations logistiques | -0.7% | Mondial, concentré dans le GCC et l'Afrique de l'Est | Court terme (≤ 2 ans) |

| Approvisionnement fragmenté des petits exploitants et incohérence de la qualité | -0.5% | Cœur de l'Afrique, pertinence sélective au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rareté de l'Eau et Coûts Élevés d'Irrigation

La rareté de l'eau reste la contrainte la plus structurelle sur le marché des fruits et légumes frais au Moyen-Orient et en Afrique, car l'expansion de l'offre locale ne peut guère dépasser les limites des ressources sans technologie coûteuse. Cette situation rend la culture conventionnelle en plein champ moins compétitive dans les zones où le dessalement, la pression sur les eaux souterraines et les coûts d'irrigation affectent l'économie agricole. Elle concentre également la croissance de la production locale parmi les exploitants capables d'investir dans l'hydroponique, les systèmes de goutte-à-goutte, le contrôle climatique et une gestion plus rigoureuse des cultures. Les petites exploitations peinent à suivre le rythme à mesure que les rendements, l'utilisation de l'eau et les normes du marché deviennent plus exigeants. En conséquence, le marché des fruits et légumes frais au Moyen-Orient et en Afrique continue de faire face à une tension persistante entre les objectifs de sécurité alimentaire et le coût de la production de davantage de cultures dans des environnements arides.

Pertes Après Récolte et Faible Couverture de la Chaîne du Froid en Afrique

Les pertes après récolte continuent de contraindre le côté africain du marché des fruits et légumes frais au Moyen-Orient et en Afrique, car une grande partie de la production ne parvient toujours pas aux acheteurs finaux dans un état commercialisable. L'Organisation pour l'Avancement Technologique de la Chaîne du Froid en Afrique de l'Ouest (OTAC) a rapporté en 2025 que les lacunes de la chaîne du froid contribuent à des taux de pertes de 30 % à 50 %, tandis que seule une faible part des produits frais transite actuellement par des systèmes de stockage frigorifique formels dans de nombreux marchés africains. La chaîne d'exportation d'avocats du Kenya illustre davantage comment le problème affecte les échanges à plus haute valeur ajoutée, avec des pertes dépassant 40 % certaines saisons. Ces pertes réduisent les revenus des producteurs, affaiblissent la fiabilité des exportateurs et limitent le volume de produits pouvant répondre de manière constante aux spécifications des acheteurs dans le Golfe et en Europe. Tant que les parties prenantes n'auront pas développé à grande échelle le stockage, le transport réfrigéré et les systèmes de surveillance, le marché des fruits et légumes frais au Moyen-Orient et en Afrique continuera de perdre de la valeur entre la récolte et la vente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Type : Les Légumes Ancrent l'Échelle du Marché tandis que les Fruits Gagnent un Élan Plus Rapide

Les légumes détenaient une part de marché de 56,25 % en 2025, maintenant leur position de catégorie de produits frais dominante au Moyen-Orient et en Afrique. Cela est porté par la demande constante de produits de base tels que les tomates, les oignons, les pommes de terre, les concombres et les légumes à feuilles dans les régimes alimentaires quotidiens des deux régions. La demande de légumes reste stable dans tous les groupes de revenus, ces produits étant distribués via les marchés traditionnels, les supermarchés et les circuits de restauration avec une substitution limitée. Au Moyen-Orient, l'agriculture en serre et en environnement contrôlé réduit progressivement la dépendance aux légumes importés, notamment dans des catégories telles que les tomates. En Afrique, l'approvisionnement en légumes reste largement domestique et informel, bien que la faiblesse des infrastructures de chaîne du froid continue de limiter le volume de production agricole atteignant le marché dans un état commercialisable.

Les fruits devraient croître à un CAGR de 5,9 % entre 2026 et 2031, ce qui en fait le type de produit à la croissance la plus rapide. Cette croissance est soutenue par la consommation croissante de fruits premium et axés sur la santé dans les villes du GCC et par le commerce de détail organisé sur des marchés tels que l'Afrique du Sud. Les exportations de fruits africains ont également démontré un fort élan à long terme, soutenant les perspectives du segment. Des catégories telles que les avocats, les myrtilles, les raisins et les agrumes contribuent à une plus grande valeur du segment des fruits, tandis que les projets de production locale dans le Golfe commencent à remplacer certaines variétés premium importées. Le Kenya reste un fournisseur important dans ce domaine, les fruits représentant 30 % des recettes d'exportation horticole du pays en 2025. La croissance des exportations d'avocats d'Afrique souligne davantage le rôle croissant de la région en tant que fournisseur de fruits premium pour les acheteurs du Moyen-Orient et d'Europe.

Par types de produits : La premiumisation du jus pur accélère la croissance

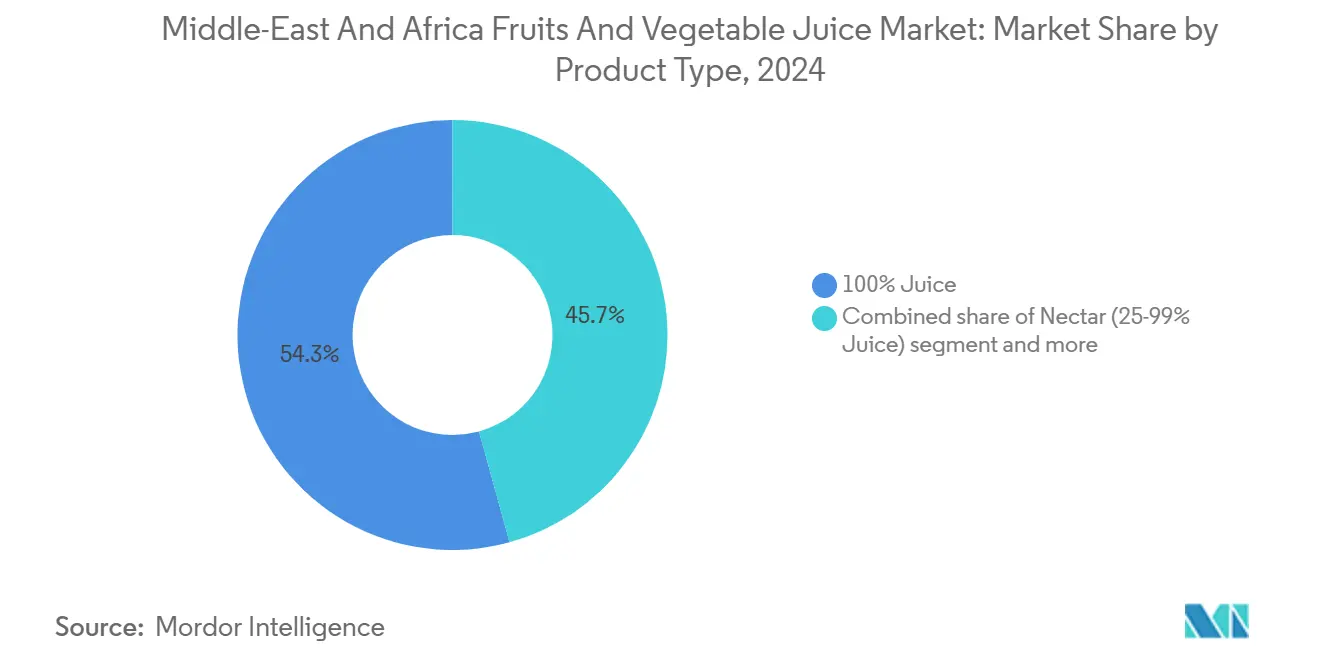

En 2024, les produits à base de jus 100 % représentent une part de marché de tête de 54,28 % et affichent la croissance la plus élevée avec un TCAC de 6,15 % (2025-2030). Cela reflète une forte inclination des consommateurs vers des jus premium non dilués par rapport aux alternatives de nectars et de boissons à base de jus. Cette position de leader met en évidence l'efficacité des stratégies de premiumisation qui positionnent le jus pur comme une alternative plus saine aux boissons artificiellement améliorées. Les produits nectars, avec une teneur en jus de 25 à 99 %, attirent les consommateurs soucieux des prix en proposant une nutrition fruitée à des prix plus accessibles. À l'inverse, les boissons à base de jus contenant moins de 25 % de jus se heurtent à des obstacles dus aux politiques de taxation du sucre et à la sensibilisation croissante à la santé. Les évolutions réglementaires favorisent de plus en plus les produits à base de jus 100 %, car les taxes d'accise sur les boissons sucrées créent des désavantages de coût pour les boissons diluées avec des sucres ajoutés.

Dans les États du Golfe et les marchés urbains africains, la hausse des revenus disponibles encourage les consommateurs à payer une prime pour le jus 100 %, facilitant un glissement des options à plus faible teneur en jus. Les avancées dans la fabrication, notamment les technologies de transformation modernes qui préservent la valeur nutritionnelle et prolongent la durée de conservation sans additifs, stimulent la croissance des marges dans la catégorie du jus pur. Les opportunités de marque distributeur dans le segment du jus 100 % restent sous-exploitées par rapport aux autres catégories de boissons, offrant aux chaînes de distribution l'occasion de se différencier et d'atteindre des marges plus élevées grâce à des formulations exclusives et des emballages innovants.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par nature : Le segment biologique capte l'élan de croissance premium

Les produits à base de jus conventionnels détiennent une part de marché dominante de 84,92 % en 2024. Les habitudes de consommation bien établies et la forte familiarité avec les marques de jus conventionnels ont bâti une confiance et une fidélité significatives. De nombreux consommateurs continuent de choisir les jus conventionnels en raison de leur goût constant, de leur qualité et de leur notoriété de marque. D'autre part, les alternatives biologiques connaissent une croissance notable, avec un TCAC de 7,22 % (2025-2030), reflétant un glissement des préférences des consommateurs vers l'agriculture durable et la production sans produits chimiques. La prime biologique offre des opportunités de marges lucratives pour les fabricants disposant de chaînes d'approvisionnement et d'installations de transformation certifiées. La certification halal biologique est devenue une combinaison convaincante, répondant à la fois aux exigences religieuses et aux besoins soucieux de la santé des consommateurs musulmans de la région. Cependant, les cadres réglementaires pour la certification biologique varient considérablement d'un marché à l'autre au Moyen Orient et en Afrique, posant des défis aux fabricants visant une distribution régionale tout en offrant des avantages concurrentiels à ceux qui maîtrisent la gestion de diverses exigences de certification.

La construction d'une chaîne d'approvisionnement pour l'approvisionnement en fruits biologiques nécessite l'établissement de partenariats à long terme avec des producteurs certifiés et l'investissement dans des systèmes de traçabilité pour garantir la transparence de la ferme au produit fini. Les distributeurs tirent parti de l'attrait du positionnement biologique en offrant des emplacements premium et un soutien marketing pour les produits biologiques, les utilisant pour différencier leurs offres de boissons et attirer des segments de clientèle aisés. Le changement climatique affecte l'agriculture biologique en perturbant les schémas de culture traditionnels, mais il accroît également la sensibilisation des consommateurs à la durabilité, favorisant souvent les méthodes de production biologiques.

Par type d'emballage : L'innovation durable redessine les préférences de format

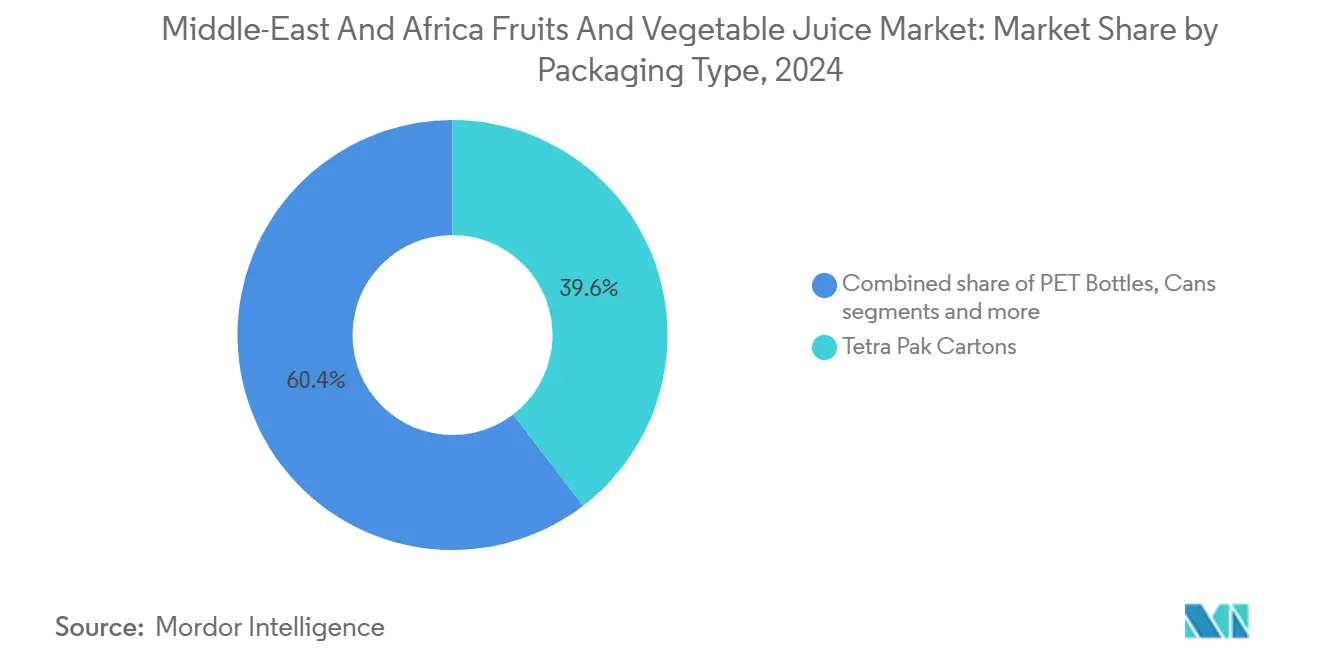

Les cartons Tetra Pak détiennent une part de marché de 39,60 % en 2024, capitalisant sur leur focus sur la durabilité et leurs caractéristiques de longue durée de conservation pour bien performer dans les climats difficiles. Les bouteilles PET, portées par la commodité pour les consommateurs et une meilleure infrastructure de recyclage urbaine, affichent la croissance la plus rapide avec un TCAC de 6,27 % (2025-2030). Les bouteilles en verre s'adressent aux marchés premium mais font face à des défis logistiques tels que le poids et la casse, notamment dans les zones reculées. Les canettes en aluminium gagnent en popularité pour la consommation individuelle et en déplacement, tandis que les sachets et autres formats répondent à des besoins spécifiques comme les services de restauration et les ventes institutionnelles.

L'introduction par Tetra Pak du format Tetra Prisma Aseptic 300 Edge, qui réduit l'empreinte carbone jusqu'à 76 % et inclut des bouchons solidaires pour réduire les déchets, souligne la focalisation du secteur sur les innovations écologiques qui répondent également aux exigences de commodité des consommateurs. Les avancées dans les barrières à base de papier, augmentant la teneur en carton de 70 % à 80 % et atteignant 90 % de contenu renouvelable avec des polymères d'origine végétale, représentent des progrès significatifs dans la technologie d'emballage durable. Le secteur de l'emballage s'aligne de plus en plus sur les principes de l'économie circulaire, avec des fabricants investissant dans l'infrastructure de recyclage et l'éducation des consommateurs pour améliorer la récupération et le retraitement des matériaux en fin de vie.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : La transformation numérique accélère l'évolution du commerce de détail

Les supermarchés et hypermarchés détiennent 44,58 % du marché de la distribution de jus en 2024, tirant parti de leurs avantages d'échelle et d'une infrastructure avancée de chaîne du froid. Cela les établit comme les principaux pôles de distribution des produits à base de jus dans les zones urbaines et périurbaines. Les magasins de vente en ligne connaissent la croissance la plus rapide, avec un TCAC de 7,12 % (2025-2030), portés par l'adoption numérique rapide et une préférence croissante pour la commodité, des tendances qui ont pris de l'ampleur lors des récentes perturbations mondiales. Les épiceries de proximité jouent un rôle crucial en assurant un accès de dernier kilomètre dans les zones urbaines densément peuplées et en répondant aux achats impulsifs. De plus, d'autres canaux, tels que les services de restauration et les ventes institutionnelles, se concentrent sur des segments de marché spécifiques avec des formats de produits et des prix adaptés.

La transformation numérique dans la distribution de jus crée des opportunités d'engagement direct avec les consommateurs, de services par abonnement et de recommandations de produits personnalisées basées sur l'historique d'achat et les préférences alimentaires. Cependant, la logistique de la chaîne du froid pour les ventes de jus en ligne nécessite une infrastructure spécialisée et des systèmes de livraison efficaces, favorisant les plateformes de commerce électronique établies disposant de réseaux d'exécution réfrigérés. Le commerce mobile et le marketing sur les réseaux sociaux sont particulièrement efficaces pour atteindre les jeunes tranches démographiques, plus enclines à acheter des produits à base de jus premium via les canaux numériques. Bien que les partenariats avec le commerce traditionnel restent essentiels pour la pénétration du marché, les fabricants investissent de plus en plus dans des stratégies omnicanales qui intègrent les points de contact en ligne et hors ligne pour une couverture de marché globale.

Analyse géographique

Le Moyen-Orient représentait 68,5 % du marché des fruits et légumes frais au Moyen-Orient et en Afrique en 2025, ce qui en fait le plus grand marché régional et le plus dynamique, avec une expansion projetée à un CAGR de 6,3 % entre 2026 et 2031. La croissance est soutenue par les programmes gouvernementaux de sécurité alimentaire et l'augmentation des investissements dans l'agriculture en environnement contrôlé. L'Arabie Saoudite reste le pays clé, avec les investissements de Vision 2030 qui élargissent la demande touristique et hôtelière en produits frais, tandis que le Ministère de l'Environnement, de l'Eau et de l'Agriculture soutient l'expansion des serres pour réduire la dépendance aux importations. Les Émirats Arabes Unis fonctionnent comme le centre de vente au détail premium de la région, le hub logistique et de réexportation, et un précurseur dans les programmes de traçabilité numérique qui traduisent la politique de sécurité alimentaire en actions pratiques sur la chaîne d'approvisionnement.

L'Afrique représente le reste du marché, façonné par la hausse de la demande urbaine, l'expansion du commerce de détail organisé et une capacité d'exportation horticole renforcée. Selon le Conseil National de Commercialisation Agricole, l'Afrique du Sud a enregistré 15,1 milliards USD d'exportations agricoles totales en 2025, en hausse de 10 % par rapport à l'année précédente, les fruits et noix représentant 26 % de la valeur totale des exportations agricoles au quatrième trimestre 2025[2]Source : Conseil National de Commercialisation Agricole, "PERFORMANCE COMMERCIALE DU SECTEUR AGRICOLE D'AFRIQUE DU SUD AU PREMIER TRIMESTRE 2025", namc.co.za. La croissance des exportations dépend fortement de la certification phytosanitaire et de la conformité aux exigences d'importation de l'Union Européenne et du Golfe. Le Kenya est le deuxième marché africain majeur, avec les Émirats Arabes Unis, les Pays-Bas, le Royaume-Uni et l'Arabie Saoudite comme principales destinations d'exportation. Le Système National de Traçabilité Horticole lancé par l'Autorité de l'Agriculture et de l'Alimentation en juin 2026 devrait réduire les interceptions de ravageurs et soutenir une croissance des exportations plus stable vers les marchés premium européens et du Golfe.

Le reste du Moyen-Orient, notamment le Koweït, Bahreïn, le Qatar et Oman, partage des caractéristiques similaires de dépendance aux importations et bénéficie de routes logistiques alternatives via le port de Duqm d'Oman, les ports de la mer Rouge d'Arabie Saoudite et le corridor de Fujairah des Émirats Arabes Unis. Les développements politiques en Arabie Saoudite et aux Émirats Arabes Unis façonnent l'adoption des technologies, les normes d'approvisionnement local et les attentes du commerce de détail dans les marchés voisins plus petits, poussant progressivement la sous-région vers un modèle mixte où la production locale et la diversification des routes deviennent plus importantes aux côtés des importations. Dans le reste de l'Afrique, notamment au Nigeria, en Éthiopie, au Maroc et en Égypte, l'opportunité de volume à long terme reste substantielle à mesure que l'urbanisation et l'expansion du commerce de détail organisé continuent de soutenir la formalisation de la demande en fruits et légumes.

Paysage concurrentiel

Le marché des fruits et légumes au Moyen-Orient et en Afrique est très concurrentiel, englobant des importateurs multinationaux, des transformateurs régionaux, des cultivateurs locaux utilisant l'agriculture en environnement contrôlé et des distributeurs numériques B2B. Le marché est divisé entre les marchés du Conseil de Coopération du Golfe (CCG) à forte valeur ajoutée et dépendants des importations, et les zones de production à haut rendement mais fragmentées d'Afrique subsaharienne. En conséquence, les entreprises utilisant l'Agriculture en Environnement Contrôlé (AEC) pour gérer les climats extrêmes gagnent des avantages concurrentiels significatifs. Les opérateurs qui investissent dans des chaînes du froid alimentées à l'énergie solaire et dans la traçabilité numérique pour réduire les pertes après récolte et accéder à des circuits de vente au détail en expansion sont bien positionnés sur ce marché.

Les initiatives stratégiques des principaux acteurs indiquent que l'avantage concurrentiel se déplace vers le contrôle logistique et une intégration plus étroite de la chaîne d'approvisionnement. DP World et Al Dahra devraient s'associer en 2026 pour développer des solutions de chaîne d'approvisionnement alimentaire et agricole de bout en bout dans le GCC, combinant des capacités d'approvisionnement, de chaîne du froid, d'entreposage et de transport[3]Source : Food Business Middle East & Africa, "DP World et Al Dahra s'associent pour la logistique alimentaire dans le GCC, ciblent la résilience de la chaîne d'approvisionnement", foodbusinessmea.com. Fresh Del Monte devrait étendre ses opérations au Kenya avec une nouvelle installation de surgélation rapide et une centrale solaire début 2026, améliorant l'utilisation des matières premières et l'efficacité opérationnelle sur le site. L'entrée anticipée de Carrefour en Éthiopie en 2026 devrait renforcer l'accès au commerce de détail moderne pour les fruits et légumes d'origine locale et reflète le rôle croissant des plateformes de vente au détail organisées dans la structuration de l'accès des producteurs.

Ces développements indiquent que la taille seule n'est pas suffisante sur ce marché, car la fiabilité de l'approvisionnement et l'exécution de la mise sur le marché deviennent plus importantes qu'une simple présence commerciale. Des opportunités concurrentielles subsistent dans la production locale premium, la distribution numérique et les services de chaîne du froid en Afrique. Des opérateurs tels que NRTC, Pure Harvest Smart Farms et d'autres plateformes axées sur la technologie poussent le marché vers une plus grande transparence et des normes de manutention plus strictes, notamment là où les acheteurs premium de la vente au détail et de la restauration exigent une meilleure visibilité sur la qualité. Cette tendance fait de la capacité d'approvisionnement un facteur de différenciation concurrentielle, car les fournisseurs fragmentés plus petits peinent souvent à répondre aux exigences des distributeurs en matière de documentation, de continuité de l'approvisionnement et de contrôle des pertes. Dans le même temps, la structure fragmentée du marché permet aux spécialistes régionaux de construire des positions solides sans avoir besoin de dominer l'ensemble de la chaîne de valeur.

Leaders du Secteur des Fruits et Légumes au Moyen-Orient et en Afrique

Del Monte Foods, Inc

Almarai Company

Al Rabie Saudi Foods Co. Ltd.

The Coca-Cola Company

PepsiCo Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : L'Autorité de l'Agriculture et de l'Alimentation du Kenya a lancé le Système National de Traçabilité Horticole, une plateforme numérique de la ferme à l'exportation intégrant la cartographie des exploitations, la délivrance de licences électroniques et la certification phytosanitaire. L'initiative devrait renforcer le marché des fruits et légumes du Kenya en améliorant la traçabilité des exportations, en réduisant les interceptions de ravageurs et en améliorant l'accès aux marchés premium tels que l'Union Européenne et les pays du Golfe.

- Janvier 2026 : Carrefour est entré en Éthiopie par le biais d'un accord de franchise avec Midroc, convertissant 13 magasins Queens Supermarket et planifiant 17 points de vente supplémentaires d'ici 2028. L'expansion renforce la distribution du commerce de détail organisé pour les produits frais d'origine locale, notamment les fruits et légumes, améliorant l'accès au marché, l'efficacité de la chaîne d'approvisionnement et la disponibilité des produits pour les consommateurs urbains.

- Mai 2025 : Silal d'Abu Dhabi et le groupe chinois Shouguang Vegetable Industry Group ont annoncé un hub AgriTech intelligent de 120 millions AED (32,7 millions USD) à Al Ain, comprenant des serres en verre photovoltaïque et une irrigation de précision pilotée par l'intelligence artificielle, prévue pour réduire la consommation d'eau et d'engrais jusqu'à 30 %, dans le but d'augmenter la production de fruits et légumes.

Périmètre du Rapport sur le Marché des Fruits et Légumes au Moyen-Orient et en Afrique

Les fruits et légumes sont des produits végétaux comestibles récoltés pour la consommation humaine, notamment les fruits, les légumes, les racines, les tubercules, les légumineuses, les légumes à feuilles et autres cultures horticoles. Ils sont consommés frais ou peuvent servir de matières premières pour une transformation ultérieure en produits alimentaires.

Le marché des fruits et légumes au Moyen-Orient et en Afrique est segmenté par type (légumes et fruits) et par géographie (Moyen-Orient et Afrique). Le rapport comprend une analyse de la production (volume), une analyse de la consommation (valeur et volume), une analyse des exportations (valeur et volume), une analyse des importations (valeur et volume), une analyse des tendances des prix de gros et des prévisions, et plus encore. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Jus de fruits |

| Jus de légumes |

| Jus 100 % |

| Nectar (25-99 % de jus) |

| Boissons à base de jus (moins de 25 % de jus) |

| Conventionnel |

| Biologique |

| Cartons Tetra Pak |

| Bouteilles PET |

| Bouteilles en verre |

| Canettes |

| Sachets et autres |

| Supermarchés/Hypermarchés |

| Épiceries/Magasins de proximité |

| Magasins de vente en ligne |

| Autres canaux de distribution |

| Émirats arabes unis |

| Afrique du Sud |

| Arabie saoudite |

| Nigéria |

| Égypte |

| Maroc |

| Turquie |

| Reste du Moyen Orient et de l'Afrique |

| Par catégorie | Jus de fruits |

| Jus de légumes | |

| Par types de produits | Jus 100 % |

| Nectar (25-99 % de jus) | |

| Boissons à base de jus (moins de 25 % de jus) | |

| Par nature | Conventionnel |

| Biologique | |

| Par type d'emballage | Cartons Tetra Pak |

| Bouteilles PET | |

| Bouteilles en verre | |

| Canettes | |

| Sachets et autres | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries/Magasins de proximité | |

| Magasins de vente en ligne | |

| Autres canaux de distribution | |

| Par géographie | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen Orient et de l'Afrique |

Questions clés auxquelles le rapport répond

Quelle est la prévision de valeur pour 2031 pour les fruits et légumes frais au Moyen-Orient et en Afrique ?

Le marché devrait atteindre 101,82 milliards USD d'ici 2031, en hausse par rapport à 76,51 milliards USD en 2026, à un CAGR de 5,88 % sur la période 2026-2031.

Quelle région est en tête de la croissance entre 2026 et 2031 ?

Le Moyen-Orient est en tête tant en termes d'échelle que de croissance, avec une part de revenus de 68,5 % en 2025 et un CAGR projeté de 6,28 % entre 2026 et 2031.

Pourquoi les systèmes de serres et d'agriculture protégée se développent-ils si rapidement ?

Ils se développent parce qu'ils soutiennent l'approvisionnement local, réduisent l'exposition aux chocs d'importation et améliorent le contrôle de la production dans des environnements soumis au stress hydrique.

Qu'est-ce qui freine une croissance plus forte dans les chaînes d'approvisionnement en produits agricoles africains ?

Les pertes après récolte et la faible couverture de la chaîne du froid restent des limites majeures, avec des taux de pertes allant souvent de 20 % à 50 % selon la source et la culture.

Dernière mise à jour de la page le: