Taille et part du marché des jus de fruits et légumes en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

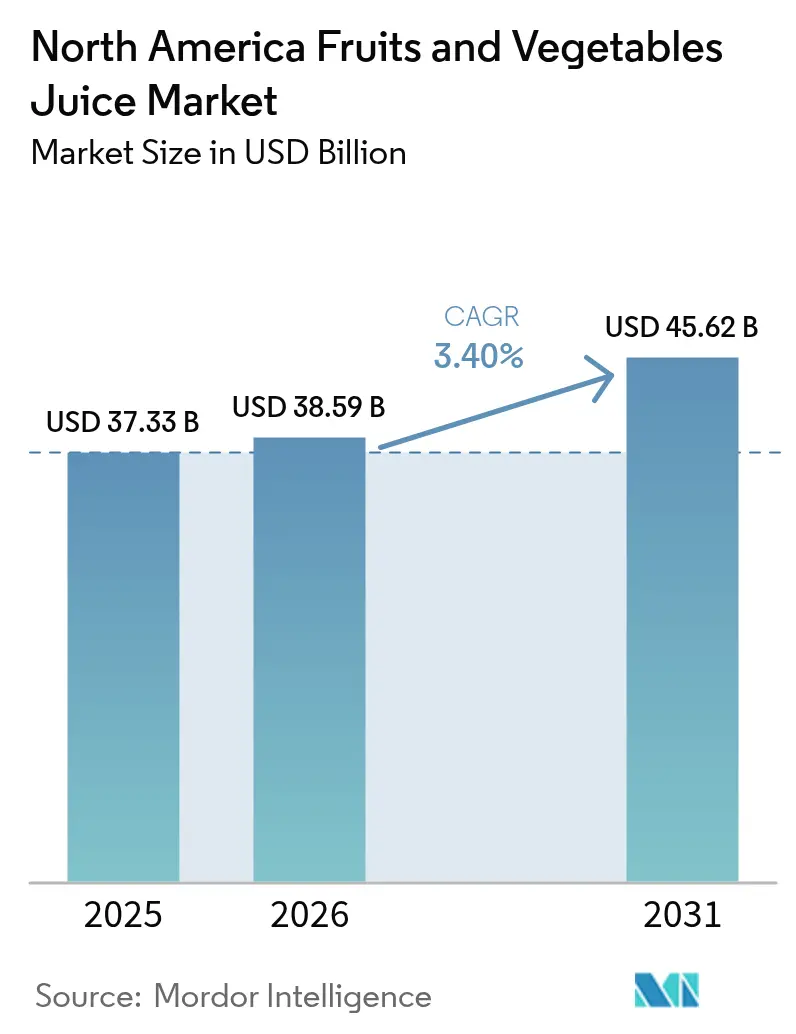

| Taille du marché de l'année de base (2025) | 37.33 Milliards de dollars |

| Taille du Marché (2026) | 38.59 Milliards de dollars |

| Taille du Marché (2031) | 45.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.40% CAGR |

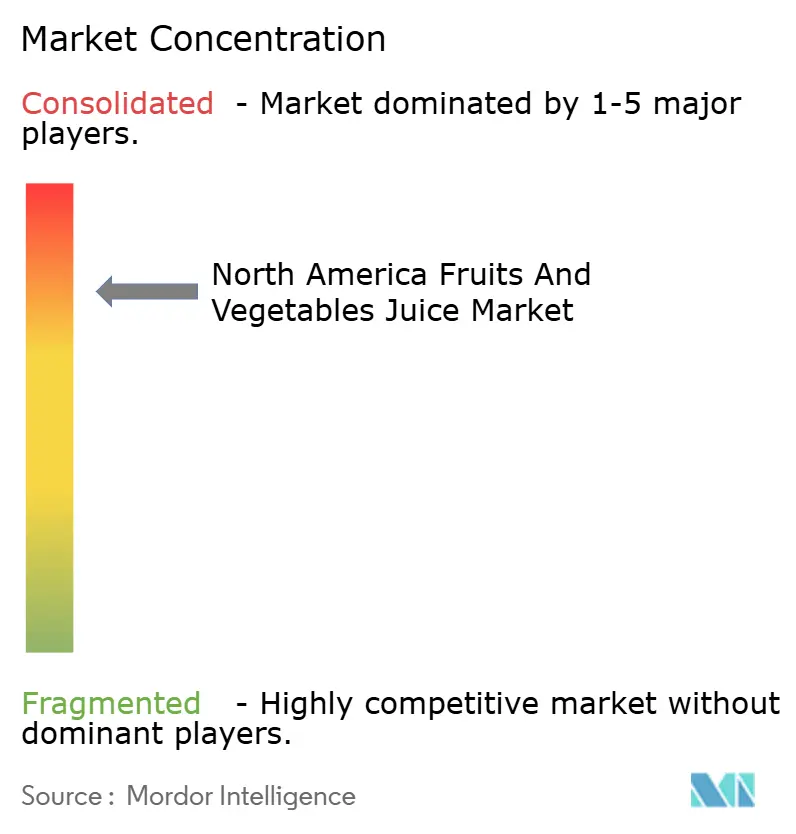

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jus de fruits et légumes en Amérique du Nord par Mordor Intelligence

La taille du marché des jus de fruits et légumes en Amérique du Nord devrait s'étendre de 37,33 milliards USD en 2025 et 38,59 milliards USD en 2026 à 45,62 milliards USD d'ici 2031, enregistrant un CAGR de 3,4 % entre 2026 et 2031. Les détaillants réorganisent leurs linéaires à la suite de la décision de la FDA de décembre 2024 permettant aux jus 100 % de porter la mention « sain », tandis que la proposition d'étiquetage en face avant de janvier 2025 met en lumière les sucres ajoutés et contraint les références historiques à simplifier leurs recettes. La demande s'oriente également vers les mélanges de légumes enrichis en probiotiques, les formats premium pressés à froid et les gammes biologiques certifiées USDA qui occupent des espaces à forte marge chez Whole Foods et Sprouts. Les producteurs s'empressent de sécuriser des contrats d'agrumes brésiliens après l'effondrement des récoltes en Floride dû au greening, et les investissements dans le traitement à haute pression (HPP) s'intensifient car il permet de revendiquer des mentions « jamais chauffé » que le segment des consommateurs soucieux de la transparence des ingrédients attend désormais. La loi californienne sur la responsabilité élargie des producteurs (REP) constitue un autre catalyseur, relevant les objectifs de contenu recyclé pour les bouteilles PET et incitant les fournisseurs de sachets à adopter des stratifiés mono-matériaux pouvant réellement être traités dans les circuits de collecte sélective.

Principaux enseignements du rapport

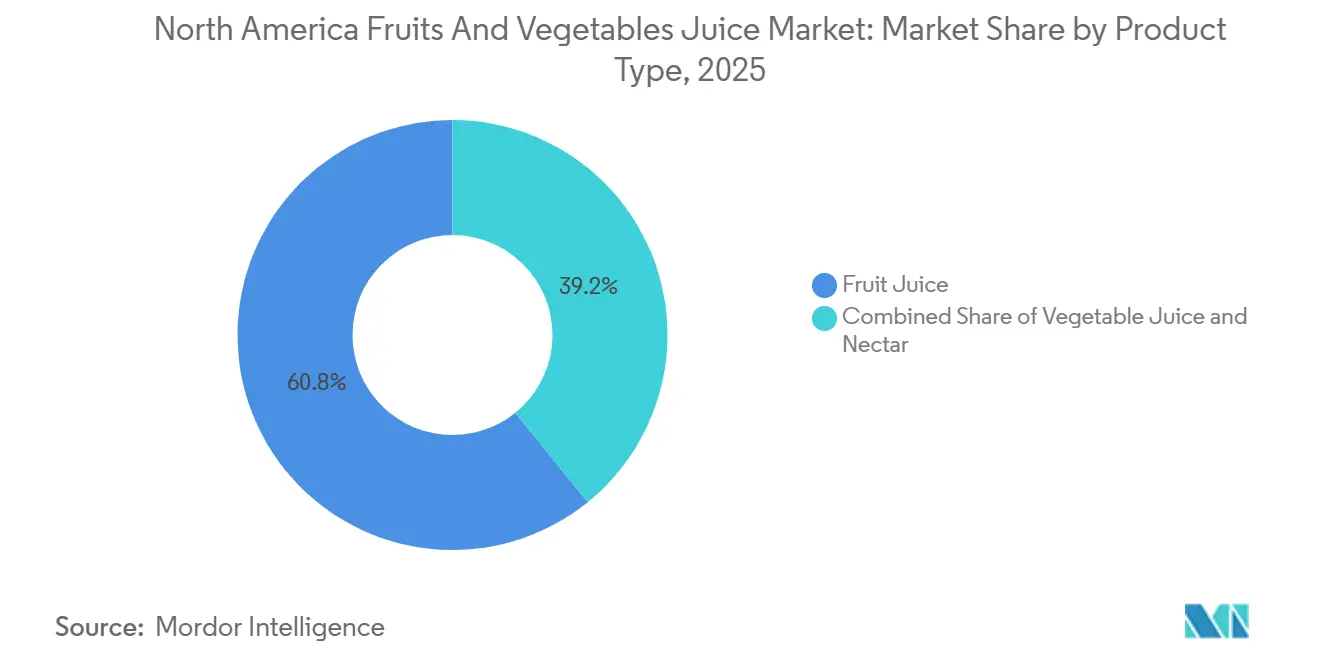

- Par type de produit, le jus de fruits a dominé avec 60,82 % de la part du marché des jus de fruits et légumes en Amérique du Nord en 2025, tandis que le jus de légumes progresse à un CAGR de 4,21 % jusqu'en 2031.

- Par catégorie, les offres conventionnelles détenaient 80,61 % du marché des jus de fruits et légumes en Amérique du Nord en 2025, mais les gammes biologiques devraient afficher la croissance la plus rapide avec un CAGR de 5,03 % jusqu'en 2031.

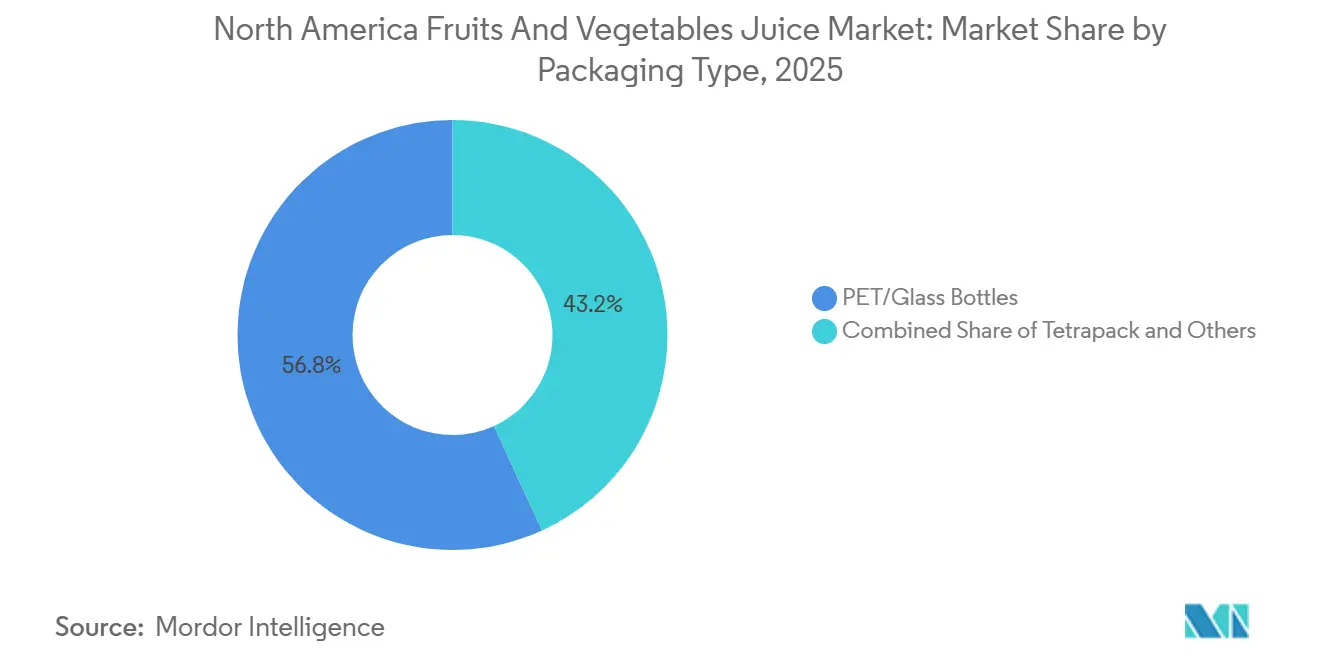

- Par emballage, les bouteilles PET et en verre ont capté 56,83 % du marché des jus de fruits et légumes en Amérique du Nord en 2025 ; les sachets constituent le segment à la croissance la plus rapide, progressant à un CAGR de 3,78 % sur le même horizon.

- Par canal de distribution, le commerce hors domicile a dominé avec une part de 86,07 % en 2025, tandis que la restauration hors domicile devrait le dépasser avec un CAGR de 4,63 % jusqu'en 2031.

- Sur le plan géographique, les États-Unis ont conservé 67,52 % de la part des revenus en 2025 ; le Mexique est le moteur de croissance, avec un CAGR de 4,87 % attendu jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des jus de fruits et légumes en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante pour les boissons naturelles à étiquette propre | +0.8% | États-Unis, Canada, avec répercussions sur le Mexique urbain | Moyen terme (2 à 4 ans) |

| Demande croissante de jus fonctionnels et enrichis | +0.7% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Expansion des segments de jus premium et pressés à froid | +0.5% | États-Unis (métropoles côtières), Canada (Toronto, Vancouver) | Court terme (≤ 2 ans) |

| Avancées technologiques améliorant la durée de conservation et la qualité | +0.4% | Amérique du Nord dans son ensemble, portée par les centres de transformation américains | Long terme (≥ 4 ans) |

| Emballages intelligents et codes QR améliorant la traçabilité des produits | +0.3% | États-Unis, adoption précoce au Canada | Moyen terme (2 à 4 ans) |

| Croissance des formats de consommation axés sur la praticité | +0.6% | États-Unis, Mexique, Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les boissons naturelles à étiquette propre

La demande des consommateurs en matière de transparence des ingrédients remodèle les stratégies de formulation dans l'ensemble de la catégorie des jus. La mention « sain » mise à jour par la FDA, finalisée en décembre 2024, autorise les produits à base de jus 100 % à porter cette désignation s'ils respectent les limites en graisses saturées, en sodium et en sucres ajoutés — un changement réglementaire qui incite à reformuler en s'éloignant des mélanges à base de concentré vers un traitement sans reconstitution (NFC). Ce changement répond directement à un paradoxe de longue date : les jus contenant du fructose naturel étaient auparavant exclus de l'étiquetage « sain », même lorsqu'ils étaient exempts d'additifs. Les marques repositionnent désormais leurs gammes NFC pour tirer parti de cette mention, Tropicana et Simply menant les efforts de reformulation. La tendance va au-delà de la réduction du sucre ; les jus pressés à froid sans conservateurs, traités par HPP, gagnent des espaces en rayon chez Whole Foods et Sprouts, où les attributs d'étiquette propre commandent des primes de prix de 15 à 20 % par rapport aux équivalents pasteurisés conventionnels. Cette préférence est particulièrement prononcée chez les millennials et la génération Z, qui consultent les listes d'ingrédients via des applications smartphone avant l'achat, transformant ainsi la transparence en avantage concurrentiel.

Demande croissante de jus fonctionnels et enrichis

L'enrichissement fonctionnel fait évoluer le jus d'un produit d'hydratation de base vers un vecteur de bien-être. Les marques intègrent des probiotiques, des peptides de collagène et des adaptogènes tels que l'ashwagandha dans des mélanges de jus de légumes pour cibler l'immunité, la santé intestinale et la gestion du stress. Le V8 de Campbell's a lancé une gamme « +Énergie » en 2025, enrichie en extrait de thé vert et en vitamines B, positionnant le produit comme une alternative au café du matin[1]Source : Campbell Soup Company, « Portefeuille de marques V8 et innovations produits », CAMPBELLSOUPCOMPANY.COM. Cette évolution est portée par la disposition des consommateurs à payer 1,50 à 2,00 USD de plus par bouteille pour des allégations fonctionnelles, une hausse de marge qui compense la hausse des coûts des ingrédients. Les cadres réglementaires relevant du processus de notification « Généralement reconnu comme sûr » (GRAS) de la FDA permettent l'introduction rapide de nouveaux botaniques, accélérant les cycles d'innovation. Cependant, la tendance introduit également de la complexité : les jus enrichis doivent équilibrer le masquage des goûts (les probiotiques peuvent conférer une acidité) avec l'attrait de l'étiquette, nécessitant un co-investissement dans les technologies d'encapsulation des arômes. Le segment fonctionnel se développe le plus rapidement sur les marchés urbains américains où le revenu disponible soutient l'expérimentation, mais il reste embryonnaire dans les circuits de distribution mexicains sensibles aux prix.

Expansion des segments de jus premium et pressés à froid

Le jus pressé à froid, traité par HPP à des pressions dépassant 87 000 psi, conserve les vitamines et enzymes sensibles à la chaleur que la pasteurisation thermique détruit, créant une différenciation sensorielle et nutritionnelle qui justifie des prix de détail de 8 à 12 USD par bouteille de 16 onces. Suja Life et Pressed Juicery ont étendu leur distribution au-delà des magasins spécialisés dans les produits naturels vers les supermarchés conventionnels, Suja faisant état d'un partenariat en 2024 avec Walmart pour placer des références pressées à froid dans 1 500 magasins. Cette démocratisation des formats premium est rendue possible par des fabricants d'équipements HPP tels que Hiperbaric et Avure Technologies, qui réduisent les coûts de traitement à l'unité grâce à des machines à plus haut débit. La croissance du segment est également liée à la tendance bien-être de la « cure de jus », qui positionne les régimes de jus sur plusieurs jours comme des protocoles de détoxification. Cependant, les produits pressés à froid font face à un défi structurel : une durée de conservation de 30 à 45 jours contre 60 à 90 jours pour le jus pasteurisé, nécessitant une gestion des stocks plus rigoureuse et un risque de gaspillage plus élevé. Les détaillants réagissent en dédiant des têtes de gondole réfrigérées aux marques pressées à froid, signalant une priorité accordée à la catégorie malgré la complexité logistique.

Avancées technologiques améliorant la durée de conservation et la qualité

Les innovations en matière de traitement aseptique et d'emballage sous atmosphère modifiée (EAM) prolongent la durée de conservation des jus sans compromettre leurs attributs sensoriels. La dernière technologie d'emballage aseptique de Tetra Pak, déployée en 2025, utilise une couche d'aluminium plus fine qui réduit les coûts des matériaux de 8 % tout en maintenant les propriétés de barrière à l'oxygène essentielles pour prévenir l'oxydation[2]Source : Tetra Pak, « Innovations en matière de traitement aseptique et de technologie d'emballage », TETRAPAK.COM. Cette avancée est importante car l'oxydation dégrade la vitamine C et altère les profils aromatiques, entraînant le rejet par les consommateurs. Parallèlement, le traitement par champ électrique pulsé (CEP), une technologie non thermique qui applique des impulsions courtes à haute tension pour inactiver les micro-organismes, gagne du terrain auprès des producteurs de jus biologiques qui ne peuvent pas utiliser de conservateurs. Les fournisseurs d'équipements CEP tels qu'Elea Technology font état d'une augmentation de 40 % des installations en Amérique du Nord entre 2024 et 2025, portée par la demande de jus « crus » répondant aux normes de sécurité alimentaire sans traitement thermique. Ces technologies permettent aux marques de revendiquer « jamais chauffé » ou « traité à froid » sur les étiquettes, des attributs qui résonnent auprès des consommateurs soucieux de la transparence des ingrédients. L'intensité capitalistique des systèmes CEP et HPP crée cependant une barrière à l'entrée pour les petits transformateurs, consolidant l'avantage technologique au profit des acteurs bien capitalisés.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle réglementaire et des consommateurs accru sur la teneur en sucre | -0.6% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Coûts de conformité en matière d'emballage et de durabilité | -0.4% | États-Unis (Californie en tête), Canada | Moyen terme (2 à 4 ans) |

| Volatilité des coûts des matières premières et des intrants agricoles | -0.7% | Amérique du Nord dans son ensemble, situation aiguë dans l'approvisionnement en jus d'orange américain | Court terme (≤ 2 ans) |

| Concurrence des boissons saines alternatives | -0.5% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des matières premières et des intrants agricoles

Les chaînes d'approvisionnement en agrumes sont soumises à une pression aiguë, les prix du concentré de jus d'orange atteignant des niveaux pluridécennaux en 2024-2025. La production d'oranges en Floride est tombée à 15,85 millions de caisses lors de la saison 2024-2025, contre 40 millions de caisses il y a dix ans, en raison de la maladie du verdissement des agrumes (Huanglongbing), qui n'a pas de remède et affecte 90 % des vergers de l'État, selon le Département américain de l'Agriculture (USDA)[3]Source : Département américain de l'Agriculture (USDA), « Agrumes : marchés mondiaux et commerce », USDA.GOV. Ce déficit intérieur a accru la dépendance aux importations brésiliennes, qui représentaient 78 % de l'approvisionnement américain en jus d'orange en 2024, exposant les transformateurs aux fluctuations du real brésilien et aux risques géopolitiques. Les contrats à terme sur le concentré de jus d'orange congelé (FCOJ) s'échangeaient à 4,20 USD la livre début 2025, en hausse de 25 % en glissement annuel, comprimant directement les marges des transformateurs, selon l'USDA. Les jus de pomme et de raisin font face à des pressions similaires : la sécheresse dans l'État de Washington a réduit les rendements en pommes de 12 % en 2024, tandis que les pénuries de main-d'œuvre dans la vallée centrale de Californie ont retardé les vendanges, augmentant les pertes. Ces chocs sur les coûts des intrants sont difficiles à répercuter sur les détaillants, qui résistent aux hausses de prix en cours d'année qui perturbent les calendriers promotionnels, laissant les transformateurs absorber les baisses de marge ou reformuler avec des ingrédients moins coûteux tels que le jus de poire, ce qui risque d'aliéner les consommateurs puristes.

Coûts de conformité en matière d'emballage et de durabilité

La législation sur la responsabilité élargie des producteurs (REP) transfère les coûts de fin de vie des emballages des municipalités aux entreprises de boissons, modifiant fondamentalement les structures de coûts. La loi SB 54 de Californie, en vigueur depuis janvier 2025, oblige les producteurs à financer les infrastructures de recyclage et à atteindre des taux de recyclage de 65 % d'ici 2032, avec des pénalités de non-conformité pouvant atteindre 50 000 USD par jour, selon le Département californien de la gestion des ressources et du recyclage[4]Source : Département californien de la gestion des ressources et du recyclage, « Responsabilité élargie des producteurs pour les emballages (SB 54) », CALRECYCLE.CA.GOV. Les marques de jus réagissent en investissant dans des bouteilles PET recyclables contenant 25 à 30 % de résine recyclée post-consommation (RPC), mais la résine RPC se négocie avec une prime de 15 à 20 % par rapport au PET vierge en raison de contraintes d'approvisionnement. Les bouteilles en verre, privilégiées par les marques premium pour leurs propriétés inertes et leur qualité perçue, font face à des défis encore plus importants : le verre est 40 % plus lourd que le PET, ce qui augmente les émissions et les coûts de transport. Certains producteurs explorent des systèmes de bouteilles en verre consignées, mais la logistique inverse pour la collecte des bouteilles reste économiquement non viable en dehors des marchés urbains denses. La charge de conformité affecte de manière disproportionnée les petites marques, qui n'ont pas la taille suffisante pour négocier des contrats RPC favorables ou investir dans des boucles de recyclage propriétaires, ce qui pourrait consolider le marché au profit des acteurs plus importants disposant d'équipes dédiées à la durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les jus de légumes gagnent un avantage fonctionnel

Les jus de légumes progressent à un CAGR de 4,21 % sur la période 2026-2031, dépassant l'ensemble du marché à mesure que les marques enrichissent des bases de carotte, betterave et tomate avec des ingrédients fonctionnels tels que le curcuma, le gingembre et les probiotiques. La marque V8 de Campbell's a lancé une gamme « +Immunité » en 2025 avec du sureau et du zinc, ciblant la demande saisonnière liée aux rhumes et à la grippe. Ce pivot fonctionnel répond à un défi de longue date : les jus de légumes ont historiquement sous-performé en raison de barrières gustatives, les notes terreuses ou amères limitant leur attrait au-delà des consommateurs purement axés sur la santé. Les technologies de masquage des arômes, notamment les édulcorants naturels tels que le fruit du moine et la stévia, élargissent le marché adressable. Les jus de fruits, qui détenaient 60,82 % de part de marché en 2025, restent dominants en raison des habitudes de consommation au petit-déjeuner bien ancrées et d'une meilleure acceptation gustative, mais le segment fait face à des vents contraires liés aux tendances de réduction du sucre et aux recommandations de consommation pédiatrique qui limitent l'apport en jus. Les produits nectars, mélangeant du jus avec de l'eau et des édulcorants, occupent un terrain intermédiaire, offrant des prix plus bas qui séduisent les consommateurs hispaniques soucieux des coûts dans le sud-ouest des États-Unis et au Mexique. Cependant, les nectars sont vulnérables à l'examen minutieux des étiquettes propres, car de nombreuses formulations incluent des sucres ajoutés et des conservateurs pour prolonger la durée de conservation, des attributs de plus en plus rejetés par les acheteurs axés sur le bien-être.

La segmentation par type de produit reflète une bifurcation plus large : les jus de fruits misent sur la premiumisation (pressés à froid, biologiques, mono-origine) pour justifier des prix plus élevés, tandis que les jus de légumes poursuivent une différenciation fonctionnelle pour échapper au statut de produit de base. Des marques telles que Suja et Evolution Fresh lancent des mélanges de « jus verts » combinant chou frisé, épinards et concombre avec de la pomme ou de l'ananas pour la palatabilité, ciblant les occasions de récupération post-entraînement et de détoxification. Ces produits se vendent 8 à 10 USD la bouteille, contre 4 à 6 USD pour le jus d'orange conventionnel, démontrant que les formulations à dominante végétale peuvent atteindre un positionnement premium lorsqu'elles sont associées à des bénéfices spécifiques pour le bien-être. Le défi réside dans la mise à l'échelle au-delà de la distribution de niche dans les circuits naturels : les jus de légumes ne représentaient que 12 à 15 % du volume total de jus en 2025, indiquant un potentiel de croissance significatif mais aussi la nécessité d'une éducation soutenue des consommateurs pour modifier les perceptions.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie : la certification biologique devient la passerelle vers le premium

Les jus biologiques progressent à un CAGR de 5,03 % sur la période 2026-2031, portés par la certification du Programme national biologique (NOP) de l'USDA qui devient un attribut incontournable pour le référencement premium chez des détaillants tels que Whole Foods, Sprouts et Trader Joe's. Uncle Matt's Organic, un producteur basé en Floride, a fait état d'une croissance de son chiffre d'affaires de 30 % en 2024-2025, attribuant ces gains à l'expansion de sa distribution dans les supermarchés conventionnels où les rayons biologiques occupent désormais 15 à 20 % de l'espace dédié aux jus. La prime biologique, généralement de 25 à 40 % par rapport aux équivalents conventionnels, est justifiée par la traçabilité de la chaîne d'approvisionnement, l'agriculture sans pesticides et l'alignement avec les valeurs environnementales. Cependant, le jus biologique fait face à des contraintes structurelles : la superficie d'agrumes biologiques certifiés aux États-Unis reste inférieure à 5 % de la production totale d'agrumes, limitant l'approvisionnement intérieur et nécessitant des importations du Mexique et d'Amérique centrale, ce qui introduit des risques de change et de logistique. Les jus conventionnels, détenant 80,61 % de part de marché en 2025, bénéficient d'économies d'échelle et de chaînes d'approvisionnement établies, mais le segment est sous pression pour adopter des attributs d'« étiquette propre » — sans OGM, sans ingrédients artificiels — afin de concurrencer l'aura du biologique.

La répartition par catégorie révèle également une divergence stratégique. Les grands acteurs établis tels que Tropicana et Minute Maid défendent leur part conventionnelle par la reformulation et des dépenses promotionnelles agressives, tandis que les spécialistes du biologique tels que Lakewood Organic et Natalie's Orchid Island Juice captent des niches à forte marge avec un positionnement artisanal et des canaux de vente directe aux consommateurs (DTC). Les modèles DTC, rendus possibles par des prestataires logistiques en chaîne du froid tels que FedEx et UPS, permettent aux marques biologiques de contourner l'empilement des marges des détaillants et de nouer des relations directes avec les consommateurs, bien que les coûts d'acquisition de clients via la publicité numérique restent élevés. La trajectoire de croissance du segment biologique dépendra de deux facteurs : la poursuite de l'expansion des terres agricoles biologiques certifiées, qui nécessite des périodes de transition de 3 ans et des sacrifices de rendement, et la disposition des consommateurs à absorber les hausses de prix à mesure que les coûts des intrants augmentent.

Par type d'emballage : les sachets captent les occasions de consommation nomade

Les sachets à usage individuel progressent à un CAGR de 3,78 % sur la période 2026-2031, portés par des attributs de praticité, de portabilité et de contrôle des portions qui s'alignent sur les modes de vie actifs et la demande parentale de boissons pour enfants pré-dosées. Capri Sun, une marque de Kraft Heinz, domine le segment des sachets avec plus de 60 % de part de marché, s'appuyant sur une valeur de marque nostalgique et une échelle de distribution dans les écoles, les crèches et les épiceries de proximité. L'attrait du format s'étend au-delà des enfants : des sachets destinés aux adultes proposant des jus pressés à froid ou des mélanges fonctionnels apparaissent dans les salles de sport, les aéroports et les cafétérias d'entreprise, ciblant les consommateurs qui privilégient les formats à emporter par rapport à la consommation sur place. Les sachets offrent également des avantages en matière de durabilité pour le transport — leur poids plus léger réduit la consommation de carburant — mais font face à des défis en fin de vie, car les stratifiés multicouches (feuille d'aluminium, polyéthylène, papier) ne sont pas recyclables dans la plupart des systèmes municipaux. Les marques testent des sachets mono-matériaux utilisant uniquement du polyéthylène, qui peuvent intégrer les circuits de recyclage existants, bien que ces alternatives coûtent 15 à 25 % de plus et présentent des propriétés de barrière à l'oxygène inférieures, ce qui pourrait réduire la durée de conservation.

Les bouteilles PET et en verre, détenant 56,83 % de part de marché en 2025, restent le format dominant en raison de la familiarité des consommateurs, de la refermabilité et de la compatibilité avec la distribution réfrigérée. Les bouteilles en verre sont privilégiées par les marques premium telles que Pressed Juicery et BluePrint, car le matériau est inerte, préservant l'intégrité aromatique et transmettant la qualité par son poids et sa transparence. Cependant, le verre est 40 % plus lourd que le PET, ce qui augmente les coûts de transport et les émissions de carbone — un compromis que les marques premium justifient en mettant l'accent sur la recyclabilité et la réutilisabilité. Les emballages Tetra Pak, un sous-ensemble des emballages « autres », gagnent du terrain dans les jus ambiants (stables à température ambiante, non réfrigérés), Tetra Pak faisant état d'une augmentation de 12 % des expéditions d'emballages aseptiques en Amérique du Nord en 2024-2025. Les emballages aseptiques permettent de stocker les jus sans réfrigération pendant 6 à 12 mois, réduisant les coûts de chaîne du froid pour les détaillants et élargissant la distribution vers les magasins à prix unique et les marchés ruraux disposant d'une capacité de réfrigération limitée. La segmentation des emballages souligne une matrice format-occasion : sachets pour la portabilité, PET pour la consommation réfrigérée quotidienne, verre pour les cadeaux premium et emballages pour le stockage en garde-manger.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : le commerce électronique remodèle la dynamique du commerce hors domicile

Les canaux hors domicile, englobant les supermarchés, les hypermarchés, les épiceries de proximité et la vente en ligne, commandaient 86,07 % de part de marché en 2025, mais la composition au sein du hors domicile évolue à mesure que le commerce électronique capte 8 à 10 % des ventes de jus, contre 3 à 4 % avant la pandémie. Amazon Fresh, Instacart et Walmart.com permettent aux consommateurs d'acheter des jus pressés à froid et biologiques avec une livraison le jour même ou le lendemain, surmontant la barrière historique de la disponibilité des produits réfrigérés dans l'épicerie en ligne. Ce changement de canal bénéficie aux marques premium qui n'ont pas la taille suffisante pour négocier des frais de référencement favorables dans le commerce physique ; les modèles DTC via des sites web propulsés par Shopify permettent à des marques telles que Suja et Pressed Juicery de capter l'intégralité des marges de détail tout en constituant des données clients propriétaires pour le marketing personnalisé. Cependant, le commerce électronique introduit une complexité dans la chaîne du froid du dernier kilomètre : maintenir des températures de 1 à 3 °C pendant la livraison nécessite des emballages isolants et des packs réfrigérants, ajoutant 3 à 5 USD par commande en coûts d'exécution qui érodent la rentabilité à moins que la valeur des commandes ne dépasse 40 à 50 USD. Les supermarchés et hypermarchés restent le plus grand sous-canal hors domicile, représentant la majorité du volume de jus, tandis que des détaillants tels que Kroger et Albertsons, ainsi que de grandes chaînes de distribution telles que Walmart, exercent un pouvoir d'achat significatif, leur permettant de négocier un soutien promotionnel et des partenariats de marques distributeurs avec les fabricants.

Parallèlement, les canaux de restauration hors domicile — restaurants, cafés, hôtels — progressent à un CAGR de 4,63 % sur la période 2026-2031, soutenus par la présence croissante de bars à jus et de restaurants à service rapide proposant des jus fraîchement pressés comme options de boissons premium. Des entreprises comme Starbucks ont élargi la disponibilité de leurs offres de jus pressés à froid, les positionnant comme des alternatives plus saines au sein de leurs portefeuilles de boissons. La croissance du segment de la restauration hors domicile reflète des tendances de consommation expérientielle plus larges, où les consommateurs sont prêts à payer des prix premium pour une ambiance améliorée, une fraîcheur perçue et des possibilités de personnalisation. Les ajouts tels que les ingrédients fonctionnels et les superaliments renforcent davantage la proposition de valeur, contribuant à l'attrait croissant des boissons à base de jus fraîchement préparées et personnalisées.

Analyse géographique

Les États-Unis détenaient 67,52 % des revenus du marché des jus en Amérique du Nord en 2025, ancrés par des rituels de consommation au petit-déjeuner bien établis, une infrastructure de chaîne du froid étendue et un paysage de distribution mature couvrant 38 000 supermarchés et 150 000 épiceries de proximité. Cependant, le marché américain se bifurque : les métropoles côtières (New York, Los Angeles, San Francisco) stimulent la croissance des jus pressés à froid et biologiques, les détaillants spécialisés dans les produits naturels tels que Whole Foods et Sprouts faisant état d'augmentations annuelles de 15 à 20 % des ventes de jus premium, tandis que les régions du Midwest et du Sud restent dominées par des marques conventionnelles telles que Tropicana et Minute Maid, où la sensibilité aux prix limite la pénétration du biologique. L'évolution de la posture réglementaire de la FDA — notamment la mise à jour de la mention « sain » de décembre 2024 et la proposition d'étiquetage en face avant de janvier 2025 — accélère les cycles de reformulation, les grandes marques investissant 50 à 100 millions USD annuellement en recherche et développement pour réduire la teneur en sucre et éliminer les ingrédients artificiels. Les États-Unis font également face à des défis aigus en matière de matières premières : la production d'oranges en Floride s'est effondrée à 15,85 millions de caisses en 2024-2025, forçant les transformateurs à importer 78 % du jus d'orange du Brésil et du Mexique, créant une exposition aux devises et un risque géopolitique, selon l'USDA. Cette dépendance aux importations est peu susceptible de s'inverser, car la maladie du verdissement des agrumes n'a pas de remède et continue de dévaster les vergers de Floride, mettant effectivement fin à la domination centenaire de l'État dans la production de jus d'orange.

Le Mexique progresse à un CAGR de 4,87 % sur la période 2026-2031, le taux de croissance le plus rapide de la région, propulsé par la hausse des revenus disponibles, l'urbanisation et une démographie jeune orientée vers une consommation axée sur la praticité. Le marché des jus du pays est moins mature que celui des États-Unis, avec une consommation par habitant environ 40 % inférieure, indiquant un potentiel de croissance en volume significatif à mesure que les ménages de la classe moyenne adoptent les habitudes de petit-déjeuner occidentales. Les consommateurs mexicains privilégient les produits nectars — mélanges de jus avec de l'eau et des édulcorants ajoutés — en raison de leurs prix plus bas, mais des segments premium émergent à Mexico, Monterrey et Guadalajara, où des détaillants tels que Costco et Walmart introduisent des références biologiques et pressées à froid. Le Mexique joue également un rôle essentiel en tant que fournisseur de matières premières : le pays a exporté 180 000 tonnes métriques de jus d'orange vers les États-Unis en 2024, comblant les lacunes laissées par le déclin de la production en Floride, selon l'USDA. Cependant, les producteurs d'agrumes mexicains font face à leurs propres défis, notamment la pénurie d'eau dans les principales régions de production telles que Veracruz et les pénuries de main-d'œuvre dues à la migration vers les États-Unis, des facteurs qui pourraient contraindre les volumes d'exportation et faire monter les prix.

Le Canada représente 12 à 15 % des revenus régionaux du marché des jus, avec une croissance concentrée en Ontario, au Québec et en Colombie-Britannique, où les populations urbaines affichent une forte demande de jus biologiques et fonctionnels. L'Agence canadienne d'inspection des aliments (ACIA) applique des normes d'étiquetage similaires à celles de la FDA, notamment l'emballage bilingue obligatoire (anglais/français) et les restrictions sur les allégations de santé, ce qui augmente les coûts de conformité pour les marques américaines entrant sur le marché. Les consommateurs canadiens sont particulièrement réceptifs aux jus pressés à froid, des marques telles que Greenhouse Juice Co. (Toronto) et The Juice Truck (Vancouver) ayant acquis une clientèle fidèle grâce à des modèles de livraison DTC et des partenariats avec des studios de yoga et des centres de bien-être. Cependant, le marché canadien des jus fait face à des vents contraires structurels : le Rapport sur les prix alimentaires au Canada 2024 prévoyait une hausse des prix des fruits de 1 à 3 % et des légumes de 3 à 5 % en 2026, due aux perturbations des récoltes liées au climat et à la hausse des coûts énergétiques pour la production en serre, selon l'Université Dalhousie[5]Source : Université Dalhousie, « Rapport sur les prix alimentaires au Canada 2024 », DAL.CA. Ces pressions sur les coûts des intrants sont aggravées par la taxe carbone canadienne, qui ajoute environ 0,10 CAD (0,07 USD) par litre aux coûts de production des jus via des dépenses plus élevées en gaz naturel et en transport. Le reste de l'Amérique du Nord, englobant des marchés plus petits tels que les Caraïbes et l'Amérique centrale, reste sous-développé, avec une infrastructure de chaîne du froid limitée et de faibles revenus par habitant qui freinent l'adoption des jus premium.

Paysage concurrentiel

Le marché des jus en Amérique du Nord présente une forte concentration, les 5 premiers acteurs — Kraft Heinz, PepsiCo, Coca-Cola, Campbell Soup et Keurig Dr Pepper — laissant une place substantielle aux marques régionales et de niche pour se différencier. Les acteurs établis poursuivent une double stratégie : défendre leurs portefeuilles conventionnels de base par des dépenses promotionnelles et des relations avec les détaillants, tout en acquérant ou en lançant des sous-marques premium pour capter la croissance du biologique et du pressé à froid. L'acquisition en 2024 par PepsiCo d'une participation minoritaire dans Suja Life illustre cette approche, offrant à la marque pressée à froid une puissance de distribution tout en permettant à PepsiCo d'apprendre de l'expertise DTC et des circuits naturels de Suja.

La marque Simply de Coca-Cola reformule pour réduire la teneur en sucre et éliminer les conservateurs, positionnant la gamme comme une alternative « meilleure pour la santé » à Minute Maid, qui reste une offre axée sur le volume et compétitive sur les prix. Des opportunités de marché blanc émergent dans les jus de légumes fonctionnels, où aucune marque ne domine, et dans les systèmes de bouteilles en verre consignées, qui pourraient séduire les consommateurs zéro déchet si la logistique inverse peut être économiquement mise à l'échelle. Des perturbateurs plus petits tels que Pressed Juicery et Natalie's Orchid Island Juice s'appuient sur l'intégration verticale — possession de vergers ou d'installations de co-fabrication — pour contrôler la qualité et les chaînes d'approvisionnement, une stratégie qui les protège de la volatilité des prix des matières premières mais nécessite des investissements en capital significatifs.

La technologie devient un facteur de différenciation concurrentielle : les marques déployant le traitement HPP ou CEP peuvent revendiquer des attributs « jamais chauffé » ou « cru », tandis que celles intégrant des codes QR et la traçabilité par blockchain peuvent étayer des allégations de provenance qui résonnent auprès des consommateurs axés sur la transparence. L'activité de brevets dans le secteur est concentrée dans les innovations d'emballage, Tetra Pak détenant plusieurs brevets pour des conceptions d'emballages aseptiques qui prolongent la durée de conservation sans réfrigération, et des fabricants de sachets souples tels que Scholle IPN déposant des brevets pour des structures mono-matériaux qui améliorent la recyclabilité. Le paysage concurrentiel devrait se consolider davantage, car les petites marques ne disposant pas de la taille suffisante pour absorber les coûts de conformité REP ou négocier des contrats de résine RPC favorables font face à une compression des marges, ce qui en fait des cibles d'acquisition attrayantes pour les acteurs bien capitalisés cherchant à ajouter des portefeuilles premium.

Leaders du secteur des jus de fruits et légumes en Amérique du Nord

The Kraft Heinz Company

PepsiCo, Inc.

The Coca-Cola Company

Campbell Soup Company

Keurig Dr Pepper

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Tropicana a dévoilé sa gamme « Fresh and Light » en emballage Pure-Pak, affichant 30 % de sucre en moins et apportant 100 % des besoins journaliers en vitamine C. Ce lancement s'aligne sur la demande croissante des consommateurs pour des options de boissons plus saines, offrant un équilibre entre goût et nutrition.

- Mars 2025 : Priniv s'est associé à Blue Tree Technologies pour introduire un nouveau jus d'orange à teneur réduite en sucre, sans additifs, désormais disponible dans les supermarchés des États-Unis. Cette collaboration souligne l'engagement de Priniv envers l'innovation et la satisfaction des consommateurs soucieux de leur santé en proposant un produit naturel et sain.

- Janvier 2025 : Odwalla a débuté une nouvelle gamme de jus et de smoothies, comprenant un mélange 100 % jus d'orange, goyave et gingembre. Cette gamme de produits reflète l'accent mis par Odwalla sur la proposition de combinaisons de saveurs uniques tout en maintenant une valeur nutritionnelle élevée pour répondre à l'évolution des préférences des consommateurs.

- Décembre 2024 : Florida's Natural Growers a lancé une variante de jus d'orange « sans pulpe » en réponse aux retours des consommateurs, utilisant une technologie de filtration avancée pour éliminer la pulpe tout en conservant la saveur et la valeur nutritionnelle. Le produit cible les consommateurs qui préfèrent une texture lisse mais souhaitent éviter les jus à base de concentré.

Périmètre du rapport sur le marché des jus de fruits et légumes en Amérique du Nord

Le jus est une boisson obtenue en pressant ou en extrayant le liquide naturel des fruits et légumes. Le marché des jus de fruits et légumes en Amérique du Nord est segmenté par type de produit, catégorie, type d'emballage, canal de distribution et géographie. Par type de produit, le marché est segmenté en jus de fruits, jus de légumes et nectar. Cette classification évalue les habitudes de consommation, l'évolution des préférences gustatives et le positionnement des produits dans les boissons traditionnelles à base de fruits, les mélanges à dominante végétale et les formulations de nectars. Par catégorie, le marché est divisé en conventionnel et biologique, mettant en évidence l'impact de la demande d'étiquette propre, de la sensibilisation à la santé et de la premiumisation sur l'adoption des produits. Par type d'emballage, le rapport analyse les bouteilles PET/verre, les emballages Tetra Pack, les sachets et autres formats d'emballage. En termes de canal de distribution, le marché est segmenté en restauration hors domicile et commerce hors domicile, le canal hors domicile étant subdivisé en supermarchés/hypermarchés, épiceries de proximité, vente en ligne et autres. Sur le plan géographique, le rapport couvre les États-Unis, le Canada, le Mexique et le reste de l'Amérique du Nord. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Jus de fruits |

| Jus de légumes |

| Nectar |

| Conventionnel |

| Biologique |

| Bouteilles PET/verre |

| Tetra Pack |

| Sachet |

| Autres |

| Restauration hors domicile | |

| Commerce hors domicile | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Vente en ligne | |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Jus de fruits | |

| Jus de légumes | ||

| Nectar | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par type d'emballage | Bouteilles PET/verre | |

| Tetra Pack | ||

| Sachet | ||

| Autres | ||

| Canal de distribution | Restauration hors domicile | |

| Commerce hors domicile | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Vente en ligne | ||

| Autres | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des jus de fruits et légumes en Amérique du Nord ?

Il a été évalué à 38,59 milliards USD en 2026 et devrait atteindre 45,62 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître ?

Le marché devrait afficher un CAGR de 3,4 % de 2026 à 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Le jus de légumes, enrichi en ingrédients fonctionnels, progresse à un CAGR de 4,21 % jusqu'en 2031.

Pourquoi les sachets deviennent-ils plus populaires ?

Les sachets répondent aux besoins de portabilité et de contrôle des portions tout en utilisant jusqu'à 70 % moins de matériaux d'emballage que les bouteilles rigides.

Quel pays connaîtra la croissance la plus rapide ?

Le Mexique devrait croître à un CAGR de 4,87 %, porté par la hausse du pouvoir d'achat de la classe moyenne et les liens de la chaîne d'approvisionnement avec les transformateurs américains.

Comment les réglementations influencent-elles les nouveaux lancements de produits ?

Les révisions de la FDA concernant les allégations « sain » et les avertissements imminents sur la teneur en sucre en face avant des emballages poussent à la reformulation vers des mélanges à faible teneur en sucre, à étiquette propre et fonctionnels.

Dernière mise à jour de la page le: