Taille et Part du Marché des Jus en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 40.03 Milliards de dollars |

| Taille du Marché (2026) | 40.97 Milliards de dollars |

| Taille du Marché (2031) | 47.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Jus en Amérique du Nord par Mordor Intelligence

Le marché des jus en Amérique du Nord devrait croître de 40,03 milliards USD en 2025 à 40,97 milliards USD en 2026, pour atteindre 47,04 milliards USD d'ici 2031, avec un taux de croissance annuel composé (CAGR) de 2,80% sur la période 2026-2031. La croissance reste stable, les offres de jus premium pressés à froid, fonctionnels et biologiques générant des revenus plus élevés par unité, malgré une contribution modeste aux augmentations de volume. Les détaillants élargissent leurs rayons réfrigérés, les fabricants de boissons reformulent leurs produits pour éviter les avertissements relatifs aux sucres ajoutés, et les fournisseurs d'emballages introduisent des cartons connectés pour renforcer l'engagement des consommateurs. Par ailleurs, la maladie du verdissement des agrumes a considérablement réduit l'approvisionnement domestique en oranges, faisant augmenter les coûts des concentrés et incitant les marques à diversifier leurs apports en fruits. Cette dynamique crée un marché qui équilibre l'accessibilité des boissons aux jus avec la création de valeur dans les segments jus 100%, biologique et fonctionnel. Cet équilibre soutient la consolidation en cours parmi les grands acteurs tout en offrant des opportunités aux marques régionales différenciées.

Principaux Enseignements du Rapport

- Par type de produit, les boissons aux jus contenant jusqu'à 24% de jus ont dominé avec une part de revenus de 45,43% du marché des jus en Amérique du Nord en 2025, tandis que les jus 100% progressent à un CAGR de 3,63% jusqu'en 2031.

- Par type d'emballage, les bouteilles en PET détenaient 39,32% de la taille du marché des jus en Amérique du Nord en 2025 et les emballages aseptiques se développent à un CAGR de 4,01% jusqu'en 2031.

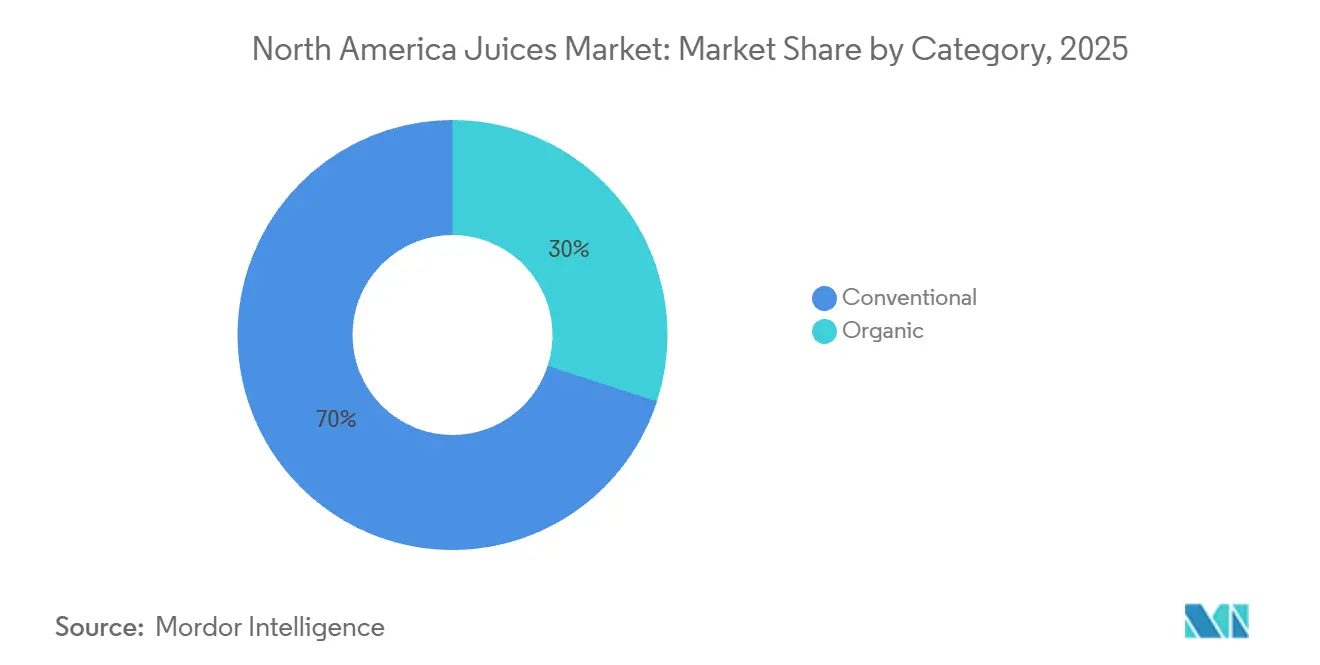

- Par catégorie, les offres conventionnelles contrôlaient 70,01% de la part du marché des jus en Amérique du Nord en 2025, tandis que les variantes biologiques progressent à un CAGR de 3,89%.

- Par canal de distribution, le circuit à domicile représentait 77,01% des ventes de 2025 et le circuit hors domicile rebondit à un CAGR de 3,71% jusqu'en 2031.

- Par géographie, les États-Unis ont capté 73,32% des revenus du marché des jus en Amérique du Nord en 2025, et le Mexique devrait afficher le CAGR le plus rapide de 3,86% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Jus en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les consommateurs soucieux de leur santé se détournent des boissons gazeuses au profit des jus naturels | +0.8% | États-Unis, Canada, Mexique urbain | Moyen terme (2-4 ans) |

| Demande croissante de formulations de jus pressés à froid préservant les nutriments | +0.6% | Marchés côtiers des États-Unis, zones métropolitaines du Canada | Long terme (≥ 4 ans) |

| Croissance des jus fonctionnels enrichis en vitamines, probiotiques et adaptogènes | +0.7% | États-Unis, Canada, extension au segment premium du Mexique | Moyen terme (2-4 ans) |

| Préférence croissante pour les jus biologiques et à étiquette propre | +0.5% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Innovation dans les variantes de jus à faible teneur en sucre et sans sucre ajouté | +0.4% | États-Unis, Canada, réglementaire dans les trois pays | Court terme (≤ 2 ans) |

| Expansion de la distribution en épiceries de proximité pour les achats impulsifs | +0.3% | Mexique, marchés secondaires des États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les consommateurs soucieux de leur santé se détournent des boissons gazeuses au profit des jus naturels

La consommation de boissons gazeuses sucrées s'est stabilisée en Amérique du Nord, les ménages réorientant leurs dépenses vers des catégories axées sur le bien-être, telles que les jus 100% et les mélanges fonctionnels. Ce changement est mesurable : les ventes de boissons biologiques aux États-Unis ont progressé d'une année sur l'autre, dépassant les ventes d'aliments conventionnels d'un facteur deux. Les détaillants se sont adaptés en élargissant leurs offres de jus réfrigérés et en réduisant l'espace de rayon consacré aux boissons gazeuses sucrées, notamment dans les magasins naturels et spécialisés comme Whole Foods et Sprouts. Cette tendance s'auto-renforce, car les ménages qui passent aux jus pressés à froid ou biologiques affichent des taux de réachat supérieurs à 60%, assurant des revenus durables aux marques premium. La reformulation par Coca-Cola de sa marque Simply en 2024 et le lancement prévu en février 2025 de Simply Pop, une gamme de sodas prébiotiques, illustrent les efforts des acteurs établis pour répondre aux deux catégories et fidéliser leurs clients. Le respect des exigences d'étiquetage des sucres ajoutés de la Food and Drug Administration (FDA) et des symboles d'affichage nutritionnel en face avant de Santé Canada a encore accéléré les efforts de reformulation, les marques cherchant à éviter les avertissements relatifs aux teneurs élevées en sucre susceptibles de dissuader les consommateurs soucieux de leur santé.

Demande croissante de formulations de jus pressés à froid préservant les nutriments

La production de jus pressés à froid utilisant le traitement haute pression (THP) prolonge la durée de conservation à 30-80 jours sans provoquer de dégradation thermique des vitamines et des enzymes. Cependant, la technologie nécessite un investissement en capital significatif dans des machines de traitement haute pression, créant une barrière à l'entrée qui concentre la capacité de production parmi les entreprises bien capitalisées [1]Source : Food & Drug Administration des États-Unis, "Règle finale FSMA pour les contrôles préventifs des aliments destinés à la consommation humaine," fda.gov. Des entreprises comme Suja Life et Evolution Fresh ont réussi à tirer parti du traitement haute pression pour justifier des prix de détail dépassant 6 USD par bouteille de 12 onces, soit trois fois le coût par once du jus d'orange conventionnel, tout en maintenant des marges brutes proches de 40%. Pour les marques premium, la justification économique est claire : le traitement haute pression élimine la pasteurisation, préserve la couleur et la saveur, et soutient les revendications d'étiquette propre qui séduisent les consommateurs de la génération Y et de la génération Z, prêts à payer une prime pour une intégrité nutritionnelle perçue. Malgré ses avantages, l'adoption du traitement haute pression se heurte à des défis. Les coûts énergétiques des cycles de traitement haute pression, estimés à environ 10-15 kilowattheures par lot, et la nécessité d'une infrastructure de prétraitement en vrac limitent son utilisation aux marchés côtiers dotés de réseaux de distribution denses. Les évaluations du cycle de vie des procédés non thermiques indiquent que les coûts de production du système de fabrication par traitement haute pression s'élèvent à 1,66 USD par kilogramme, contre 1,62 USD pour la pasteurisation à haute température et courte durée, une différence de coût étroite qui souligne l'importance d'atteindre une échelle suffisante. Les marques incapables de répartir les investissements en traitement haute pression sur des unités de gestion des stocks à forte rotation risquent une compression des marges. Cela explique pourquoi les coopératives régionales de jus, telles que Tree Top et Knouse Foods, continuent de s'appuyer sur le traitement thermique aseptique pour leurs gammes de produits concentrés et nectars compétitifs en termes de coûts.

Croissance des jus fonctionnels enrichis en vitamines, probiotiques et adaptogènes

Les ventes de boissons fonctionnelles ont connu une croissance significative au cours de la période 2024-2025, principalement portées par la popularité croissante des sodas prébiotiques. Olipop a déclaré 400 millions USD de ventes en 2024, tandis que Poppi a été acquis par PepsiCo pour 1,9 milliard USD en mai 2025. Ces développements reflètent l'acceptation croissante des produits axés sur la santé intestinale dans le marché grand public, contribuant à l'expansion globale du marché. Les marques de jus ont répondu en enrichissant leurs formulations avec des probiotiques tels que les souches de Lactobacillus et Bifidobacterium, des adaptogènes comme l'ashwagandha et le champignon reishi, ainsi que des vitamines dont la vitamine C, D et le complexe B. Cette stratégie cible les consommateurs qui perçoivent les boissons comme une source de nutrition fonctionnelle plutôt que de simple rafraîchissement. Par exemple, la gamme Daily Greens de Bolthouse Farms et les shots bien-être de Suja offrent des doses concentrées de curcuma, de gingembre et de sureau dans des formats de 2 onces à des prix de 3 à 4 USD par unité. L'environnement réglementaire pour les boissons fonctionnelles reste complexe. La Food and Drug Administration (FDA) des États-Unis classe les boissons enrichies sous la réglementation des aliments conventionnels si les allégations sont basées sur la structure-fonction. Cependant, toute allégation suggérant la prévention d'une maladie soumet les produits à la surveillance des compléments alimentaires, compliquant les efforts d'étiquetage et de commercialisation. De plus, la certification biologique du Département de l'Agriculture des États-Unis (USDA) autorise l'utilisation de colorants naturels dérivés de sources telles que la betterave, la carotte, l'aronia, le sureau et la peau de raisin. Malgré cela, les contraintes d'approvisionnement en concentrés de couleurs biologiques ont retardé certains lancements de produits. Par ailleurs, les préoccupations croissantes concernant la contamination par les substances per- et polyfluoroalkylées (PFAS) incitent les marques à auditer leurs emballages et équipements de traitement pour garantir la conformité et la sécurité[2]Source : Département de l'Agriculture des États-Unis, "Réglementations biologiques," ams.usda.gov.

Préférence croissante pour les jus biologiques et à étiquette propre

Les ventes de jus biologiques augmentent annuellement jusqu'en 2031, dépassant la croissance du segment conventionnel. Cette tendance est portée par des consommateurs qui considèrent la certification biologique du Département de l'Agriculture des États-Unis (USDA) comme un indicateur de production sans pesticides, sans organismes génétiquement modifiés (non-OGM) et respectueuse de l'environnement. La prime de prix pour les jus biologiques a diminué de 40% à 50% au début des années 2020 à 20% à 30% en 2025. Cette réduction est attribuée à l'augmentation des superficies cultivées, à l'amélioration des rendements et à la concurrence des offres de marques distributeurs des détaillants, rendant les jus biologiques plus accessibles aux ménages à revenus moyens. En 2024, le Service de commercialisation agricole de l'USDA a introduit des exigences de traçabilité renforcées. Celles-ci comprenaient l'obligation de certificats d'importation GLOBAL INTEGRITY, l'expansion des codes du Système harmonisé de désignation et de codification des marchandises pour couvrir plus de 150 catégories biologiques, et l'établissement de partenariats d'échantillonnage portuaire. Ces mesures ont entraîné la saisie de 32 expéditions non conformes d'une valeur supérieure à 85 000 USD en 2023. Bien que ces actions d'application aient resserré les chaînes d'approvisionnement et augmenté les coûts de conformité, elles contribuent également à protéger la tarification premium des marques biologiques authentiques. Les attentes des consommateurs en matière de produits à étiquette propre vont désormais au-delà de la certification biologique. Les acheteurs examinent de plus en plus les listes d'ingrédients pour détecter les colorants artificiels, les conservateurs et les distinctions entre concentré et jus. Des marques comme Martinelli's, proposant du jus de pomme 100% cultivé aux États-Unis en bouteilles en verre, et Ocean Spray, avec ses mélanges de canneberges issus de sa coopérative, illustrent des stratégies de transparence. Ces approches permettent à ces marques de commander des primes en rayon et de résister à la concurrence des alternatives de marques distributeurs.

Analyse de l'Impact des Freins*

| Frein | Impact (%) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Surveillance réglementaire croissante sur la teneur en sucre et en calories | -0.3% | États-Unis, Canada, émergent au Mexique | Court terme (≤ 2 ans) |

| Volatilité des prix des fruits clés comme les agrumes et les baies | -0.5% | États-Unis, Canada, extension au Mexique | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement pour les matières premières périssables | -0.2% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Barrières élevées de dépenses en capital pour la technologie THP | -0.2% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Surveillance réglementaire croissante sur la teneur en sucre et en calories

L'étiquetage nutritionnel en face avant de Santé Canada, qui deviendra obligatoire le 1er janvier 2026, exige des symboles indiquant une teneur élevée en sucre sur les boissons contenant plus de 15% de la valeur quotidienne par quantité de référence. Bien que les jus de fruits 100% soient exemptés, les boissons aux jus et les nectars, qui dominent les ventes en volume, seront affectés, réduisant potentiellement la trajectoire de croissance du marché d'environ 0,3%. De même, l'étiquette Informations nutritionnelles mise à jour de la Food and Drug Administration des États-Unis, qui met en évidence les sucres ajoutés et établit une limite quotidienne de 50 grammes, a incité les marques à reformuler leurs produits pour éviter le rejet des consommateurs. Les coûts de conformité sont significatifs, englobant la refonte des étiquettes, la rationalisation des unités de gestion des stocks (UGS), la recherche et le développement pour la reformulation, et les campagnes d'éducation des consommateurs, représentant collectivement 2% à 3% du chiffre d'affaires annuel pour les marques de niveau intermédiaire. La décision de Tropicana Brands Group de fermer des usines sous-performantes et de réduire son nombre d'UGS d'environ 20% début 2026 reflète un changement stratégique s'éloignant des produits à faible marge et à haute teneur en sucre. Au Mexique, la Commission fédérale pour la protection contre les risques sanitaires (COFEPRIS) n'a pas encore rendu obligatoires les avertissements relatifs à la teneur en sucre en face avant des emballages de boissons, mais des groupes de défense poussent à un alignement sur le cadre canadien. Une telle mesure pourrait perturber le segment des boissons aux jus, qui devrait représenter 18,19 milliards USD du marché de 40,03 milliards USD en 2025.

Volatilité des prix des fruits clés comme les agrumes et les baies

La maladie du verdissement des agrumes a considérablement impacté les vergers d'orangers de Floride, entraînant une baisse de 92% de la production depuis 1998, passant de 244 millions de caisses à 15,8 millions lors de la saison 2023-24. Cette situation a contraint les fabricants à importer du concentré brésilien à des prix plus élevés. Les prix de détail du jus d'orange ont augmenté de 7,5% en 2024, tandis que les contrats à terme ont atteint 4,75 USD par livre en 2023, comprimant les marges bénéficiaires des marques incapables de répercuter ces coûts sur des consommateurs sensibles aux prix. En Californie, les superficies d'agrumes ont également diminué en raison de la pénurie d'eau et des pénuries de main-d'œuvre. Dans le même temps, les prix des baies telles que les fraises, les myrtilles et les framboises restent volatils, influencés par les conditions météorologiques, les problèmes phytosanitaires et la dynamique des échanges transfrontaliers. Les marques disposant de chaînes d'approvisionnement verticalement intégrées, telles que la coopérative de canneberges d'Ocean Spray et les vergers de pommiers de Martinelli's, bénéficient d'une stabilité des coûts. Cependant, la plupart des fabricants de jus dépendent des marchés au comptant et des contrats à terme, les rendant vulnérables aux fluctuations des prix des matières premières. De plus, les spécifications d'approvisionnement en jus congelé du Département de l'Agriculture des États-Unis exigent des fruits 100% cultivés aux États-Unis pour les contrats gouvernementaux, limitant le potentiel de substitution des importations et exacerbant la volatilité des prix intérieurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : les Jus 100% Progressent tandis que les Boissons Dominent le Volume

Les boissons aux jus contenant jusqu'à 24% de jus représentaient 45,43% de la part de marché en 2025. Cela était soutenu par leur accessibilité, leur large distribution en épiceries de proximité et leur attrait pour les ménages soucieux de leur budget. Cependant, le segment des jus 100% croît à un taux annuel de 3,63% jusqu'en 2031, marquant la croissance la plus rapide parmi les types de produits. Cette croissance est portée par des consommateurs soucieux de leur santé qui rejettent de plus en plus les sucres ajoutés et privilégient les produits à étiquette propre. Les nectars, qui contiennent généralement 25% à 99% de jus avec des édulcorants ajoutés, occupent un terrain intermédiaire et restent populaires dans les marchés hispaniques et les circuits de restauration hors domicile. Pendant ce temps, les concentrés de jus répondent aux acheteurs industriels et aux détaillants axés sur les coûts en proposant des options surgelées ou stables à température ambiante.

Le passage aux jus 100% reflète une tendance plus large vers le bien-être, croissant à deux fois le rythme des catégories d'aliments conventionnels. Les produits premium, tels que le jus de pomme 100% cultivé aux États-Unis de Martinelli's et les mélanges de canneberges d'Ocean Spray, illustrent cette tendance, commandant des prix de détail 30% à 50% plus élevés que les boissons aux jus. Ce positionnement premium aide à isoler ces marques de la concurrence des marques distributeurs. Les changements réglementaires influencent également la dynamique des types de produits. Les réglementations d'étiquetage nutritionnel en face avant de Santé Canada, en vigueur le 1er janvier 2026, exemptent les jus de fruits 100% des avertissements relatifs aux teneurs élevées en sucre. En revanche, les boissons aux jus dépassant 15% de la valeur quotidienne par quantité de référence feront face à des pénalités, créant un avantage de conformité pour les formulations de jus purs [3]Source : Gouvernement du Canada, "Étiquetage nutritionnel : Aperçu," canada.ca.

Par Type d'Emballage : les Emballages Aseptiques Gagnent du Terrain tandis que le PET Domine

Les bouteilles en PET devraient représenter 39,32% du volume d'emballage en 2025, portées par leur légèreté, leur praticité, leur refermabilité et leur compatibilité avec les lignes de remplissage existantes. Cependant, les emballages aseptiques devraient croître à un taux annuel de 4,01% jusqu'en 2031, marquant la croissance la plus rapide parmi les types d'emballage. Cette croissance est attribuée aux marques qui recherchent une durée de conservation ambiante prolongée, des coûts de chaîne du froid réduits et de meilleures références en matière de durabilité.

Des entreprises telles que Tetra Pak et SIG Combibloc ont introduit des solutions d'emballage connecté intégrant des codes de Réponse Rapide (QR) qui fournissent aux consommateurs des informations sur l'origine du produit, les empreintes carbone et les instructions de recyclage, renforçant ainsi l'engagement des consommateurs et soutenant le positionnement premium. Les bouteilles en verre continuent d'occuper une niche dans les segments premium et cadeaux, comme en témoigne le cidre pétillant de Martinelli's, tandis que les boîtes métalliques répondent à la consommation individuelle en déplacement. De plus, les gobelets jetables et les pochettes sont principalement destinés aux acheteurs de la restauration hors domicile et aux acheteurs institutionnels.

Par Catégorie : le Biologique Dépasse le Conventionnel Malgré une Base Plus Petite

Les jus conventionnels représentaient 70,01% des ventes de la catégorie en 2025, reflétant des réseaux de distribution établis, des prix compétitifs et une large acceptation des consommateurs. Cependant, les variantes biologiques croissent à un taux annuel de 3,89% jusqu'en 2031, soutenues par l'expansion du marché des boissons biologiques aux États-Unis. La prime de prix biologique a diminué de 40% à 50% au début des années 2020 à 20% à 30% en 2025, sous l'effet de facteurs tels que l'augmentation des superficies cultivées, l'amélioration des rendements et la concurrence des offres de marques distributeurs des détaillants, rendant les jus biologiques plus accessibles aux ménages à revenus moyens. En 2024, le Service de commercialisation agricole du Département de l'Agriculture des États-Unis (USDA) a introduit des exigences de traçabilité renforcées, notamment des certificats d'importation GLOBAL INTEGRITY obligatoires, l'expansion des codes du Système harmonisé de désignation et de codification des marchandises à plus de 150 catégories biologiques, et des partenariats d'échantillonnage portuaire. Ces mesures ont entraîné la saisie de 32 expéditions non conformes d'une valeur supérieure à 85 000 USD en 2023. Bien que ces actions d'application aient resserré les chaînes d'approvisionnement et augmenté les coûts de conformité, elles contribuent également à maintenir une tarification premium pour les marques biologiques certifiées.

Les attentes des consommateurs en matière de produits à étiquette propre vont désormais au-delà de la certification biologique. Les acheteurs examinent de plus en plus les listes d'ingrédients pour détecter les colorants artificiels, les conservateurs et les distinctions entre concentré et jus. Le Conseil national des normes biologiques de l'USDA autorise les colorants naturels dérivés de la betterave, de la carotte, de l'aronia, du sureau et de la peau de raisin. Cependant, les contraintes d'approvisionnement en concentrés de couleurs biologiques ont retardé certains lancements de produits. De plus, les préoccupations croissantes concernant la contamination par les substances per- et polyfluoroalkylées (PFAS) incitent les marques à auditer leurs emballages et équipements de traitement.

Par Canal de Distribution : le Circuit à Domicile en Tête, le Circuit Hors Domicile en Reprise

Les circuits à domicile, comprenant les supermarchés, les hypermarchés, les épiceries de proximité et la vente au détail en ligne, représentaient 77,01% de la distribution des jus en 2025, soulignant l'importance des épiceries comme principal lieu d'achat des jus. Cependant, les points de vente hors domicile tels que les restaurants, les cafés et les établissements de restauration collective sont en reprise, avec un taux de croissance annuel de 3,71% prévu jusqu'en 2031. Les épiceries de proximité sont devenues un canal d'achat impulsif significatif, comme le documente le rapport de distribution au détail 2025 de Jones Lang LaSalle (JLL), qui a enregistré 17,2 milliards de visites en épicerie en 2024, soit une augmentation de 1,0%. Les formats de proximité ont capté une part disproportionnée de ce trafic incrémental.

La reprise des circuits hors domicile reste inégale. Les ventes de boissons alcoolisées dans les restaurants ont augmenté de 4,8% en 2024, dépassant les boissons non alcoolisées. Pendant ce temps, les bars à jus pressés à la minute et les concepts de smoothies se développent dans les centres urbains, ciblant les consommateurs de la génération Y et de la génération Z soucieux de leur santé. En 2024, les jus de marques distributeurs ont atteint 270 milliards USD dans toutes les catégories alimentaires, progressant de 3,4% et captant une part de marché de 20,7%. Cette croissance a contraint les produits de jus de marque à se différencier par des allégations fonctionnelles, des certifications biologiques ou des ingrédients premium.

Analyse Géographique

Les États-Unis ont dominé le marché régional, représentant 73,32% des revenus en 2025. Cette domination est attribuée à une infrastructure d'épicerie bien établie, à une consommation de jus par habitant élevée et à un paysage de distribution au détail mature avec des acteurs majeurs tels que Walmart, Kroger et Target. Cependant, des défis persistent, notamment une baisse de 92% de la production d'oranges en Floride depuis 1998, passant de 244 millions de caisses à 15,8 millions lors de la saison 2023-24 en raison du verdissement des agrumes. Cela a nécessité l'importation de concentré brésilien, entraînant une augmentation de 7,5% des prix de détail du jus d'orange en 2024. Les superficies d'agrumes en Californie se sont également contractées en raison de la pénurie d'eau et des pénuries de main-d'œuvre. Pendant ce temps, les approvisionnements en pommes et en raisins de Washington et de New York restent stables mais sont vulnérables aux fluctuations liées aux conditions météorologiques. Le marché américain est de plus en plus segmenté, avec des jus premium pressés à froid et biologiques gagnant du terrain dans les zones métropolitaines côtières et les détaillants de circuits naturels, tandis que les boissons aux jus conventionnelles maintiennent leur emprise dans les épiceries de proximité du centre du pays et les grandes surfaces.

Le Mexique est le marché à la croissance la plus rapide, avec un taux de croissance annuel de 3,86% prévu jusqu'en 2031. Cette croissance est alimentée par l'urbanisation, la modernisation du commerce de détail via des réseaux d'épiceries de proximité tels que OXXO et 7-Eleven, et la demande croissante de la classe moyenne pour des boissons aux jus abordables, qui devraient jouer un rôle significatif dans l'expansion du marché. Grupo Jumex, une entreprise nationale de premier plan, capitalise sur l'approvisionnement local en fruits et l'emballage Tetra Pak rentable pour concurrencer les marques multinationales. L'expansion rapide des épiceries de proximité, avec OXXO exploitant plus de 20 000 points de vente, soutient davantage les achats impulsifs de cartons de jus individuels.

Au Canada, les règles d'étiquetage nutritionnel en face avant de Santé Canada, en vigueur le 1er janvier 2026, exigent des avertissements relatifs aux teneurs élevées en sucre sur les boissons dépassant 15% de la valeur quotidienne par quantité de référence. Bien que les jus de fruits 100% soient exemptés de cette réglementation, les boissons aux jus et les nectars font l'objet d'un examen accru. Les consommateurs canadiens affichent une adoption plus élevée des produits biologiques par rapport à leurs homologues américains, portée par la proximité des détaillants de circuits naturels et des initiatives gouvernementales soutenant l'agriculture durable. Le paysage de distribution en épicerie au Canada est très concentré, Loblaw, Metro et Sobeys contrôlant la majorité du marché, limitant l'accès aux rayons pour les petites marques de jus. De plus, le Règlement sur la salubrité des aliments au Canada de l'Agence canadienne d'inspection des aliments impose la traçabilité et l'octroi de licences, ce qui augmente les coûts de conformité mais protège également les producteurs nationaux contre les importations non conformes.

Paysage Concurrentiel

Le marché des jus en Amérique du Nord affiche une consolidation modérée, avec des acteurs de premier plan tels que PepsiCo, The Coca-Cola Company et Tropicana Brands Group détenant une part significative. Ces entreprises se concentrent sur la rationalisation de leur portefeuille, en quittant les segments de jus de base à faible marge et en investissant dans des produits premium, fonctionnels et biologiques qui commandent des prix plus élevés et sont moins susceptibles à la concurrence des marques distributeurs. Tropicana Brands Group, par exemple, a fermé des usines sous-performantes et réduit son nombre d'unités de gestion des stocks (UGS) d'environ 20% début 2026, se concentrant sur les variantes à faible teneur en sucre et sans sucre ajouté pour rationaliser la production et améliorer les marges. Coca-Cola a reformulé sa marque Simply en 2024 et lancé Simply Pop en février 2025, mélangeant du jus avec des prébiotiques pour séduire les consommateurs axés sur le bien-être.

Le segment à la croissance la plus rapide du marché est porté par l'innovation dans les formulations fonctionnelles, les emballages durables et les canaux de vente directe aux consommateurs. Des acteurs plus petits comme Suja Life et Evolution Fresh ont tiré parti de la technologie de traitement haute pression (THP) et de la certification biologique pour atteindre des prix de détail dépassant 6 USD par bouteille de 12 onces. De même, le succès de National Beverage avec LaCroix sparkling water souligne le potentiel de l'innovation aromatique et de la narration de marque. Vita Coco, un entrant plus petit, s'étend au-delà de l'eau de coco vers des mélanges de jus fonctionnels, ciblant les occasions d'hydratation et de bien-être, alimentant davantage la croissance dans ce segment.

D'autres développements sur le marché incluent une adoption inégale des technologies avancées. La technologie THP reste concentrée parmi les marques bien financées en raison de ses exigences élevées en capital, les machines coûtant environ 10 millions USD. Les lignes de remplissage aseptique, qui coûtent entre 5 et 10 millions USD, sont plus accessibles aux entreprises de niveau intermédiaire cherchant une durée de conservation ambiante pour leurs produits. De plus, les mesures de traçabilité biologique renforcées du Département de l'Agriculture des États-Unis (USDA), telles que les certificats d'importation GLOBAL INTEGRITY, les codes du Système harmonisé de désignation et de codification des marchandises élargis et les partenariats d'échantillonnage portuaire, ont augmenté les coûts de conformité. Cependant, ces mesures ont également protégé la tarification premium pour les marques biologiques certifiées, créant un avantage concurrentiel en protégeant contre les importations non conformes.

Leaders de l'Industrie des Jus en Amérique du Nord

PepsiCo Inc.

The Coca-Cola Company

Tropicana Brands Group

Keurig Dr Pepper Inc.

Ocean Spray Cranberries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Mai 2025 : PepsiCo a acquis Poppi, une marque de soda prébiotique, pour 1,9 milliard USD. Cela représente le plus grand investissement de l'entreprise dans les boissons fonctionnelles et indique un changement stratégique des produits de jus traditionnels vers les boissons gazeuses axées sur la santé intestinale.

- Mai 2024 : Mott's a lancé Mott's Active, une nouvelle boisson aux jus hydratante aux arômes de fruits pour les enfants actifs, avec des électrolytes d'origine naturelle, sans sucres ajoutés et sans arômes artificiels. Il s'agit du premier produit de boisson aux jus de la marque Mott's à offrir des avantages d'hydratation via des électrolytes ajoutés. Mott's Active est disponible en packs de 6 bouteilles de 8 oz dans les grandes surfaces et les épiceries à l'échelle nationale.

- Avril 2024 : Keurig Dr Pepper Inc. a annoncé un accord pour acquérir l'ensemble des actifs de production, de vente et de distribution de l'embouteilleur indépendant Kalil Bottling Co. (Kalil). Avec cet accord, les opérations de livraison directe en magasin (DSD) appartenant à KDP acquerront de nouveaux droits d'embouteillage et de distribution en Arizona pour les marques clés de KDP, notamment Canada Dry, 7UP, A&W, Snapple et Core Hydration, au service de 7,4 millions de consommateurs et d'environ 4 500 points de vente au détail.

Périmètre du Rapport sur le Marché des Jus en Amérique du Nord

Le marché des jus comprend les boissons non alcoolisées fabriquées à partir d'extraits frais, concentrés ou reconstitués de fruits et de légumes. Ces produits comprennent les jus 100%, les nectars, les boissons aux jus et les variantes enrichies. Le marché sert principalement les consommateurs soucieux de leur santé à la recherche d'une hydratation naturelle, de vitamines essentielles et de saveurs attrayantes, couvrant les segments de la vente au détail, de la restauration hors domicile et des segments fonctionnels émergents. Le marché est segmenté par type de produit, qui comprend les jus 100%, les boissons aux jus (jusqu'à 24% de jus), les concentrés de jus et les nectars ; par type d'emballage, qui comprend les emballages aseptiques, les bouteilles en verre, les boîtes métalliques, les bouteilles en polyéthylène téréphtalate (PET) et les gobelets et pochettes jetables ; par catégorie, qui comprend le biologique et le conventionnel ; par canal de distribution, qui comprend le circuit hors domicile et le circuit à domicile, ce dernier étant subdivisé en supermarchés et hypermarchés, épiceries de proximité, vente au détail en ligne et autres ; et par géographie, qui comprend les États-Unis, le Canada, le Mexique et le reste de l'Amérique du Nord. La taille du marché a été calculée en termes de valeur en USD et de volume en litres pour tous les segments susmentionnés.

| Jus 100% |

| Boissons aux Jus (jusqu'à 24% de Jus) |

| Concentrés de Jus |

| Nectars |

| Emballages aseptiques |

| Bouteilles en Verre |

| Boîtes Métalliques |

| Bouteilles en PET |

| Gobelets et Pochettes Jetables |

| Biologique |

| Conventionnel |

| Circuit Hors Domicile | |

| Circuit à Domicile | Supermarchés et Hypermarchés |

| Épiceries de Proximité | |

| Vente au Détail en Ligne | |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par Type de Produit | Jus 100% | |

| Boissons aux Jus (jusqu'à 24% de Jus) | ||

| Concentrés de Jus | ||

| Nectars | ||

| Par Type d'Emballage | Emballages aseptiques | |

| Bouteilles en Verre | ||

| Boîtes Métalliques | ||

| Bouteilles en PET | ||

| Gobelets et Pochettes Jetables | ||

| Par Catégorie | Biologique | |

| Conventionnel | ||

| Par Canal de Distribution | Circuit Hors Domicile | |

| Circuit à Domicile | Supermarchés et Hypermarchés | |

| Épiceries de Proximité | ||

| Vente au Détail en Ligne | ||

| Autres | ||

| Par Géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Boissons Gazeuses Sucrées - Les boissons gazeuses sucrées désignent les boissons non alcoolisées qui sont gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer de l'effervescence. Ces boissons comprennent généralement les colas, les sodas citron-citron vert, les sodas à l'orange et divers sodas aux arômes de fruits. Commercialisées en canettes, bouteilles ou en fontaine.

- Jus - Nous avons pris en compte les jus conditionnés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison de ceux-ci, transformées et scellées dans divers formats d'emballage tels que des bouteilles, des cartons ou des pochettes. À l'exclusion des jus frais, ce segment de marché implique des jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé Prêt à Boire et Café Prêt à Boire - Le thé prêt à boire et le café prêt à boire sont des boissons non alcoolisées pré-emballées, infusées et préparées pour la consommation sans dilution supplémentaire. Le thé prêt à boire comprend généralement diverses variétés de thé, infusées avec des arômes et des édulcorants, et se présente en bouteilles, canettes ou cartons. De même, le café prêt à boire implique des formulations de café pré-infusé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément emballé pour une consommation en déplacement.

- Boissons Énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un regain rapide d'énergie et d'éveil. Quant aux boissons sportives, ce sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense.

| Mot-clé | Définition |

|---|---|

| Boissons Gazeuses Sucrées | Les boissons gazeuses sucrées sont une combinaison d'eau gazeuse et d'arômes, sucrées avec du sucre ou des édulcorants sans sucre. |

| Cola Standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola Diététique | Une boisson gazeuse à base de cola ne contenant pas ou peu de sucre. |

| Boissons Gazeuses aux Arômes de Fruits | Une boisson gazeuse préparée à partir de jus de fruits/arôme de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile de zeste et des essences de fruits. |

| Jus | Le jus est une boisson fabriquée à partir de l'extraction ou du pressage du liquide naturel contenu dans les fruits et les légumes. |

| Jus 100% | Jus de fruits/légumes fabriqué à partir de fruits sous forme de jus sans eau ajoutée pour compléter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons aux Jus (jusqu'à 24% de Jus) | Boissons aux jus de fruits/légumes contenant jusqu'à 24% d'extraits de fruits/légumes. |

| Nectars (25-99% de Jus) | Jus pouvant contenir entre 25 et 99% de fruits, avec des limites légales minimales définies selon le type de fruit. |

| Concentrés de Jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide a été retirée, donnant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café Prêt à Boire | Boissons à base de café conditionnées qui sont vendues sous une forme préparée et sont prêtes à la consommation au moment de l'achat. |

| Café Glacé | Un café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait avec de la glace ajoutée. |

| Café Infusé à Froid | L'infusion à froid, également appelée extraction à l'eau froide ou pressage à froid, est réalisée en faisant tremper du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé Prêt à Boire | Le thé prêt à boire est un produit de thé conditionné prêt à la consommation immédiate sans infusion ni préparation. |

| Thé Glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé Vert | Le thé vert est une boisson à base de thé qui favorise l'éveil mental, soulage les symptômes digestifs et favorise la perte de poids. |

| Thé aux Herbes | Les boissons à base de thé aux herbes sont fabriquées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson Énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisée comme fournissant une stimulation mentale et physique. Elles peuvent être ou non gazeuses et peuvent également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux ingrédients possibles. |

| Boissons Énergisantes Sans Sucre ou à Faibles Calories | Les boissons énergisantes sans sucre ou à faibles calories sont des boissons énergisantes sans sucre, artificiellement sucrées, avec peu ou pas de calories. |

| Boisson Énergisante Traditionnelle | Les boissons énergisantes traditionnelles sont des boissons gazeuses fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons Énergisantes Naturelles/Biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent plutôt des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots Énergisants | Une boisson énergisante petite mais très concentrée qui contient de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite par rapport aux boissons énergisantes. |

| Boisson Sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain, et sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice mais avec un apport accru en glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration plus élevée de sel et de sucre que le corps humain. Elles sont mieux consommées après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'exercice. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration de sel et de sucre inférieure à celle du corps humain. |

| Eau Enrichie en Électrolytes | L'eau enrichie en électrolytes est de l'eau infusée avec des minéraux chargés électriquement, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons Sportives à Base de Protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer les performances et réduire la dégradation des protéines musculaires. |

| Circuit Hors Domicile | Le circuit hors domicile désigne les établissements qui vendent des boissons pour une consommation immédiate sur place, comme les bars, les restaurants et les pubs. |

| Circuit à Domicile | Le circuit à domicile désigne généralement des endroits comme les épiceries, les supermarchés et autres endroits où vous ne consommez pas la boisson immédiatement. |

| Épicerie de Proximité | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits et services de consommation, généralement des aliments et de l'essence. |

| Magasin Spécialisé | Un magasin spécialisé est un commerce qui propose un assortiment approfondi de marques, de styles ou de modèles dans une catégorie de produits relativement étroite. |

| Vente au Détail en Ligne | La vente au détail en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs depuis un site web. |

| Emballage Aseptique | L'emballage aseptique désigne le remplissage d'un produit froid, commercialement stérile, dans des conditions stériles dans un contenant et un bouchon pré-stérilisés dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Cela comprend les emballages Tetra Pak, les cartons, les pochettes, etc. |

| Bouteille en PET | Une bouteille en PET désigne une bouteille fabriquée en polyéthylène téréphtalate. |

| Boîtes Métalliques | Contenants métalliques en aluminium ou en acier étamé ou zingué, couramment utilisés pour l'emballage des aliments, des boissons ou d'autres produits. |

| Gobelets Jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique pour servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un Millénial. |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et Pubs | Il s'agit d'un établissement de débit de boissons autorisé à servir des boissons alcoolisées pour une consommation sur place. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En Déplacement | Cela signifie faire/gérer quelque chose tout en étant activement occupé et sans modifier ses plans pour s'adapter. |

| Taux de Pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur Automatique | Une machine qui distribue de petits articles tels que des aliments, des boissons ou des cigarettes lorsqu'une pièce de monnaie ou un jeton est inséré. |

| Magasin Discount | Un magasin discount ou discounter propose un format de vente au détail dans lequel les produits sont vendus à des prix qui sont en principe inférieurs à un "prix de détail plein" réel ou supposé. Les discounters s'appuient sur des achats en gros et une distribution efficace pour maintenir les coûts bas. |

| Étiquette Propre | L'étiquette propre sur le marché des boissons désigne les boissons fabriquées à partir de peu d'ingrédients d'origine naturelle et qui ne sont pas ou peu transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme un léger stimulant cognitif pour augmenter l'éveil et les performances attentionnelles. |

| Sport Extrême | Les sports d'action, les sports d'aventure ou les sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement par Intervalles à Haute Intensité | Il intègre plusieurs séries alternant entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80% de sa fréquence cardiaque maximale, suivies de courtes périodes de mouvements à faible intensité. |

| Durée de Conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou commercialisable. |

| Soda Crème | Le soda crème est une boisson gazeuse sucrée. Généralement aromatisée à la vanille et basée sur le goût d'un float à la crème glacée. |

| Bière de Racine | La bière de racine est une boisson gazeuse sucrée nord-américaine traditionnellement fabriquée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la vigne de Smilax ornata comme arôme principal. La bière de racine est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeuse. |

| Soda à la Vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans Produits Laitiers | Un produit qui ne contient pas de lait ni de produits laitiers provenant de vaches, de moutons ou de chèvres. |

| Boissons Énergisantes Sans Caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires comprennent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement