Taille et part du marché européen des jus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

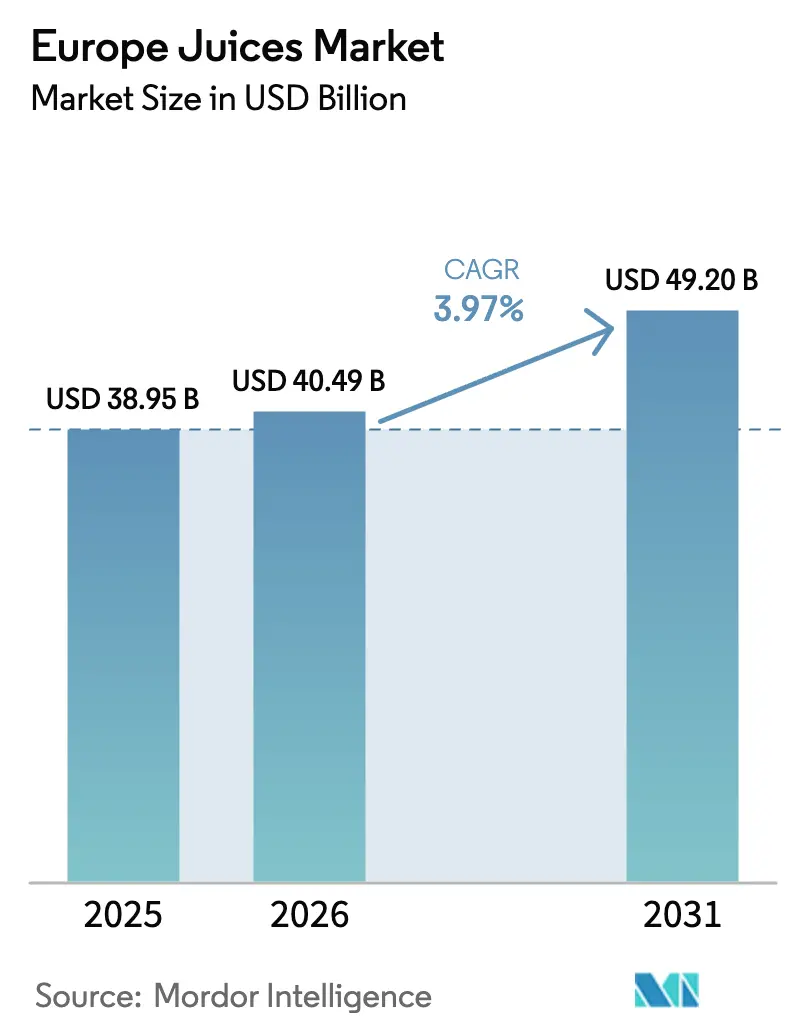

| Taille du marché de l'année de base (2025) | 38.95 Milliards de dollars |

| Taille du Marché (2026) | 40.49 Milliards de dollars |

| Taille du Marché (2031) | 49.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des jus par Mordor Intelligence

La taille du marché européen des jus en 2026 est estimée à 40,49 milliards USD, en progression par rapport à la valeur de 2025 de 38,95 milliards USD, avec des projections pour 2031 affichant 49,2 milliards USD, croissant à un CAGR de 3,97 % sur la période 2026-2031. Le paysage concurrentiel est façonné par des tendances telles que la reformulation à teneur réduite en sucre, le positionnement premium des produits et les obligations de circularité des emballages. En vertu de la Directive UE 2024/1438, les jus à teneur réduite en sucre doivent réduire leur teneur en sucre de 30 %[1]Source : Commission européenne, "Directive 2024/1438 relative aux jus à teneur réduite en sucre", eur-lex.europa.eu. Parallèlement, la technologie de fermentation de Tetra Pak, dont le lancement est prévu fin 2024, offre aux transformateurs un moyen de se conformer à la réglementation sans compromettre le goût. Les systèmes de consigne en Allemagne, aux Pays-Bas et en Irlande font évoluer les préférences vers le verre et les cartons à haute teneur en matières recyclées. Dans le même temps, les marques de distributeur subissent des pressions tarifaires à mesure que les détaillants à prix réduits élargissent leurs offres pour inclure des gammes biologiques et de jus 100 %. La volatilité des agrumes due aux changements climatiques au Brésil et dans le sud de l'Europe pousse les chaînes d'approvisionnement à diversifier leurs bases fruitières et à sécuriser des contrats à terme. Les innovations se concentrent désormais sur les formats hybrides jus-fonctionnels, les flux de fruits recyclés et les abonnements directs aux consommateurs pilotés par l'IA qui personnalisent les profils nutritionnels à grande échelle.

Principales conclusions du rapport

- Par type de produit, les boissons aux jus (jusqu'à 24 % de jus) ont dominé avec 44,02 % de la part du marché européen des jus en 2025, tandis que le jus 100 % progresse au CAGR le plus rapide de 6,51 % jusqu'en 2031.

- Par type d'emballage, les bouteilles PET détenaient une part de 37,10 % du marché européen des jus en 2025, tandis que les bouteilles en verre croissent à un CAGR de 6,32 % jusqu'en 2031.

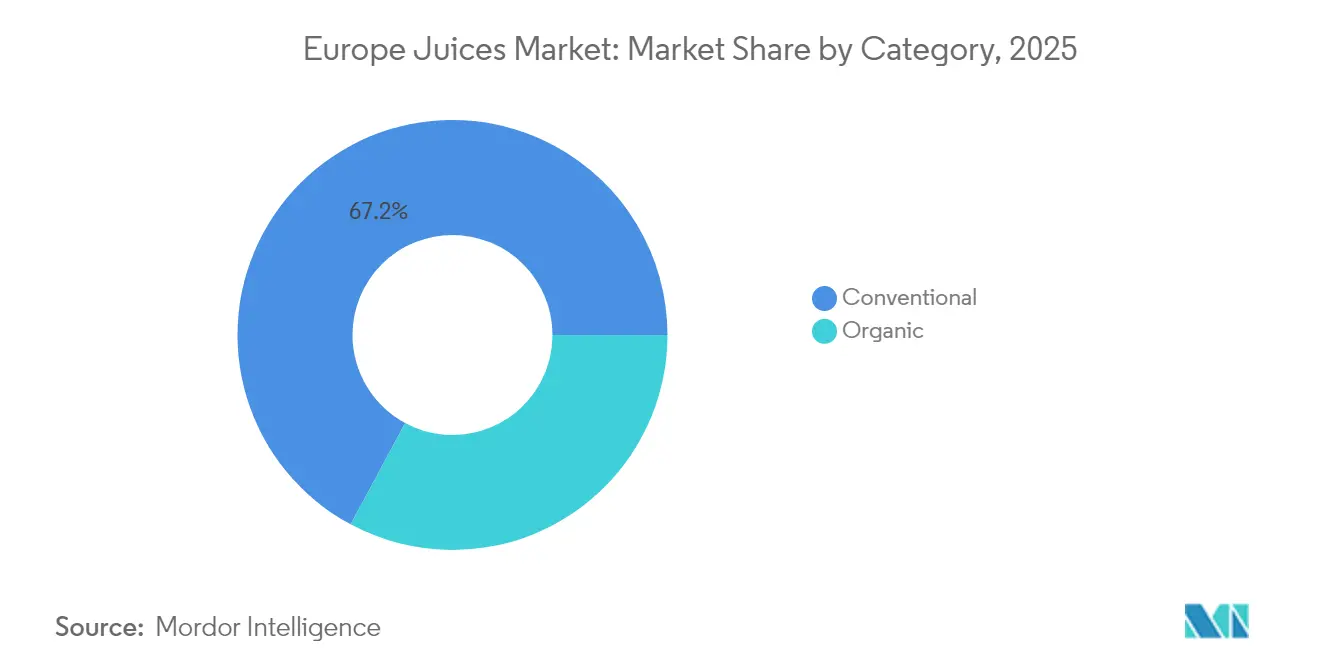

- Par catégorie, les produits conventionnels représentaient 67,15 % de la part du marché européen des jus en 2025, tandis que les produits biologiques se développent à un CAGR de 6,95 % jusqu'en 2031.

- Par canal de distribution, le circuit hors domicile a capté 72,35 % du marché européen des jus en 2025, tandis que le circuit à domicile rebondit à un CAGR de 7,45 % jusqu'en 2031.

- Par géographie, le Royaume-Uni représentait 35,40 % de la part du marché européen des jus en 2025, tandis que l'Allemagne est le marché à la croissance la plus rapide avec un CAGR de 6,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des jus

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prise de conscience croissante pour la santé et pivot vers les boissons à faible teneur en sucre | +1.2% | Mondial, avec la plus forte adoption en Allemagne, au Royaume-Uni et aux Pays-Bas | Moyen terme (2-4 ans) |

| Expansion des marques de distributeur dans les enseignes de discount et les épiceries européennes | +0.8% | Espagne, Allemagne, Pologne et Royaume-Uni | Court terme (≤ 2 ans) |

| Adoption d'emballages de boissons durables et recyclables | +0.6% | Allemagne, Pays-Bas, pays nordiques, expansion vers la France et l'Italie | Moyen terme (2-4 ans) |

| Nutrition personnalisée pilotée par l'IA alimentant les abonnements de jus fonctionnels en vente directe aux consommateurs | +0.3% | Royaume-Uni, Allemagne et France (centres urbains) | Long terme (≥ 4 ans) |

| Directive UE sur les jus 100 % à teneur réduite en sucre catalysant la reformulation | +0.7% | UE27, avec une mise en conformité accélérée en Allemagne, en France et aux Pays-Bas | Court terme (≤ 2 ans) |

| La valorisation des sous-produits de fruits abaisse les coûts des intrants | +0.4% | Espagne, Italie, Pays-Bas (pôles de transformation) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prise de conscience croissante pour la santé et pivot vers les boissons à faible teneur en sucre

À travers l'Europe, la demande des consommateurs oriente les portefeuilles de boissons vers une teneur réduite en sucres libres. En particulier, le jus 100 % devrait croître à un CAGR de 6,85 % jusqu'en 2030, même s'il détient une part plus modeste que les boissons aux jus en 2024. L'Autorité européenne de sécurité des aliments (EFSA) a clairement exprimé sa position en 2024, recommandant que les sucres libres dans les jus soient « aussi faibles que possible »[2]Source : Autorité européenne de sécurité des aliments, "Avis sur les profils nutritionnels 2024", efsa.europa.eu. Ces orientations ont permis à des groupes de défense, tels que Foodwatch, de qualifier les allégations « sans sucre ajouté » de trompeuses, notamment lorsque les niveaux de fructose intrinsèque sont élevés. En réponse à cet examen réglementaire, les transformateurs se tournent vers les technologies enzymatiques et de filtration membranaire. Ces innovations permettent de réduire les concentrations en sucre sans sacrifier la texture en bouche ni la durée de conservation. Un témoignage de cette évolution sectorielle est l'introduction par Tetra Pak en novembre 2024 d'une solution de réduction du sucre basée sur la fermentation. Cette technologie permet aux fabricants de jus de réduire la teneur en sucre de 20 à 30 % tout en préservant les profils sensoriels qui répondent aux attentes des consommateurs en matière de douceur. L'Allemagne et le Royaume-Uni sont à l'avant-garde de cette tendance. Dans ces pays, des initiatives telles que les taxes sur les boissons sucrées et l'étiquetage Nutri-Score en face avant ont rendu les consommateurs plus vigilants quant à la teneur en sucre. La taxe britannique de 2018 sur les boissons sucrées, qui impose une taxe par paliers basée sur les niveaux de sucre, a déjà reconfiguré le paysage des boissons gazeuses sucrées. Elle fait désormais des vagues dans le secteur des boissons aux jus, les détaillants poussant à la conformité pour éviter le retrait des rayons.

Expansion des marques de distributeur dans les enseignes de discount et les épiceries européennes

En 2024, les références de jus sous marques de distributeur ont sécurisé une part de 39 % de la valeur du marché européen des jus, enregistrant une croissance annuelle de 9,4 %. Cette progression est attribuée aux chaînes de discount et aux grandes surfaces qui élargissent leurs offres pour inclure des variantes de jus 100 % et biologiques, souvent proposées à des prix 20 à 30 % inférieurs à leurs équivalents de marque, comme le rapporte l'Association des fabricants de marques de distributeur. L'Espagne occupe la première place avec une pénétration de 48 %, suivie de l'Allemagne et des Pays-Bas. Dans ces pays, Aldi et Lidl ont adopté une approche proactive, collaborant avec des fabricants sous contrat tels que Refresco Group N.V. pour augmenter la production de leurs références sous marque propre. Cette stratégie resserre les marges bénéficiaires des acteurs de marque établis. Un témoignage de ce changement est la cession par PepsiCo en 2024 de ses marques Tropicana et Naked pour la somme considérable de 3,3 milliards USD, signalant un éloignement du segment des jus à faibles marges au profit de snacks et de boissons fonctionnelles plus lucratifs. Dans le sillage de l'Espagne, la Pologne connaît une montée en puissance de sa part de valeur des jus sous marques de distributeur, en hausse de 12 % en 2024, grâce à l'expansion agressive de Biedronka et Lidl avec plus de 200 nouvelles ouvertures de magasins par an. L'affection du Royaume-Uni pour les marques de distributeur est bien établie ; les grands acteurs tels que Tesco, Sainsbury's et Asda contrôlent une part substantielle du volume de jus. Leur important pouvoir d'achat contraint les fournisseurs de marques à accepter des prix de gros réduits ou à risquer d'être retirés des rayons. En réponse à ces dynamiques de marché, les entités de marque de plus petite taille lancent des sous-marques premium. Ces nouvelles offres affichent des améliorations fonctionnelles, telles que des vitamines ajoutées, des prébiotiques et des extraits botaniques, leur permettant de pratiquer des prix premium et de se démarquer des produits sous marques de distributeur plus génériques.

Adoption d'emballages de boissons durables et recyclables

À mesure que les consommateurs et les régulateurs accordent une priorité croissante à la recyclabilité et à l'empreinte carbone plutôt qu'à la simple commodité, les cartons aseptiques et les bouteilles en verre captent une part de marché plus importante. Tetra Pak, qui s'engage à investir 100 millions EUR par an en R&D jusqu'en 2024, a réussi à intégrer 90 % de contenu renouvelable dans ses cartons et a réalisé une réduction de 33 % des émissions de carbone par litre, en prenant 2019 comme année de référence. En 2024, les négociations relatives au règlement européen sur les emballages et les déchets d'emballages (PPWR) sont en cours, visant à imposer des seuils obligatoires de contenu recyclé et des critères d'éco-conception. Ces mesures visent à supprimer progressivement les stratifiés multi-matériaux et les fermetures non détachables d'ici 2030. Le système de consigne allemand, qui englobe les bouteilles PET et les bouteilles en verre, affichait un taux de collecte de 60 % en 2024. Ce succès propulse un CAGR de 6,62 % pour les bouteilles en verre, les consommateurs percevant de plus en plus le verre comme un matériau infiniment recyclable et un choix premium, comme le souligne le Ministère fédéral allemand de l'Environnement. SIG Combibloc et Elopak sont pionniers dans la commercialisation de cartons aseptiques. Ces cartons présentent des revêtements barrières fabriqués à partir de polymères biosourcés, réduisant le besoin de feuille d'aluminium et assurant une recyclabilité complète dans les flux papier. Dans une démarche significative vers la durabilité, les Pays-Bas et les pays nordiques testent des boucles de recyclage carton-à-carton. Ici, les cartons aseptiques post-consommation sont retraités pour devenir de nouveaux emballages de boissons, fermant ainsi efficacement le cycle des matériaux et réduisant de 40 % la demande en fibres vierges.

Directive UE sur les jus 100 % à teneur réduite en sucre catalysant la reformulation

En 2024, l'UE a introduit la Directive 2024/1438, fixant un objectif de réduction du sucre de 30 % pour certaines catégories de jus. La directive impose également un étiquetage en face avant pour divulguer la teneur en sucre intrinsèque. Bien que l'étiquetage doive être transposable d'ici décembre 2025, l'application commence en juin 2026. En conséquence, les investissements dans la reformulation sont en hausse, notamment dans les nectars et les boissons aux jus. Les producteurs mélangent désormais des fruits à faible teneur en sucre, comme les baies et les agrumes, avec des bases traditionnellement riches en sucre telles que la pomme et le raisin. Cette stratégie leur permet de respecter les nouveaux seuils sans compromettre le goût. Dans un clin d'œil clair à l'intention de la directive, Eckes-Granini a acquis une participation de 67 % dans True Fruits, une marque allemande de smoothies, en juin 2024. True Fruits est célèbre pour sa position « sans sucre ajouté », et l'acquisition souligne un virage vers des produits conformes et à prix premium. La France et l'Allemagne sont prêtes à appliquer la directive de manière stricte. Les autorités alimentaires nationales de ces pays prévoient de procéder à des audits aléatoires sur les allégations en matière de sucre, prêtes à infliger des amendes pour tout non-respect. La portée de la directive ne se limite pas aux acteurs domestiques. Les producteurs orientés vers l'exportation en Espagne et en Italie, comme J. García Carrión S.A., font face au défi de reformuler leurs produits pour le marché de l'UE. Ils doivent cependant également maintenir des références distinctes pour les canaux hors UE, qui manquent actuellement de réglementations similaires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Étiquetage en face avant plus strict sur la teneur en sucre limitant les références à haute teneur en sucre | -0.5% | UE27, Royaume-Uni (adoption accélérée du Nutri-Score) | Court terme (≤ 2 ans) |

| Volatilité des récoltes d'agrumes due au changement climatique au Brésil et dans le sud de l'Europe | -0.7% | Espagne, Italie, Grèce (production domestique) ; mondial (importations du Brésil) | Moyen terme (2-4 ans) |

| Pénurie de PET/carton recyclé de qualité alimentaire pour les emballages circulaires | -0.4% | Allemagne, Pays-Bas, France (obligations élevées en matière d'emballages circulaires) | Moyen terme (2-4 ans) |

| Les prix élevés de l'énergie compriment les marges des jus pressés à froid par traitement haute pression | -0.6% | Allemagne, Royaume-Uni, Pays-Bas (pôles de jus pressés à froid premium) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des récoltes d'agrumes due au changement climatique au Brésil et dans le sud de l'Europe

En 2024, les dégâts causés par le gel sur les vergers d'agrumes de São Paulo, au Brésil, conjugués aux sécheresses récurrentes dans la région de Valence en Espagne et en Sicile en Italie, ont entraîné une hausse de 30 à 40 % des prix des concentrés d'orange et de citron par rapport aux moyennes de 2023. Cette hausse des prix a réduit les marges des transformateurs de jus qui s'appuient sur les achats au comptant. Le Brésil, qui représente 70 % des exportations mondiales de concentré de jus d'orange, voit sa volatilité de production se répercuter à travers les chaînes d'approvisionnement européennes. Ici, les transformateurs se retrouvent sans alternatives d'approvisionnement comparables en coût et en qualité. L'Espagne et l'Italie, responsables de 60 % de la production d'agrumes de l'UE, font face à des baisses de rendement de 15 à 20 %. Ces baisses résultent de sécheresses prolongées et du stress thermique, poussant les transformateurs à mélanger des concentrés de pomme et de raisin plus abordables dans leurs formulations de nectars. Cette stratégie de mélange vise à maintenir les niveaux de prix, comme le note la division Agriculture et Développement rural de la Commission européenne. Cependant, cette substitution compromet les profils sensoriels et affaiblit le positionnement premium des produits, en particulier les références de jus d'orange 100 %, qui bénéficient généralement d'une prime de prix de 40 à 50 % par rapport aux nectars. En réponse à ces défis, les contrats à terme et l'intégration verticale dans la production d'agrumes gagnent du terrain comme stratégies d'atténuation des risques. En particulier, les acquisitions de Refresco en 2024 de Frías Nutrición en Espagne et d'une installation près de Berlin soulignent un pivot stratégique vers l'approvisionnement régional et la redondance des capacités de transformation.

Les prix élevés de l'énergie compriment les marges des jus pressés à froid par traitement haute pression (THP)

Le traitement haute pression (THP) est la technologie centrale de la production de jus pressés à froid. Cependant, il consomme 3 à 5 fois plus d'électricité par litre que la pasteurisation thermique, rendant les références de jus pressés à froid vulnérables aux fluctuations des prix de l'énergie. En 2024, l'Allemagne et le Royaume-Uni ont été confrontés à une hausse de 40 à 60 % des prix de l'électricité, due aux contraintes d'approvisionnement en gaz naturel et aux défis posés par les énergies renouvelables intermittentes. Cette flambée a entraîné une compression de 8 à 12 points de pourcentage des marges des jus pressés à froid. Pour contrecarrer ces défis, des marques premium comme Plenish Drinks concluent des contrats d'achat d'électricité à long terme (PPAs) avec des développeurs solaires et éoliens. Ces contrats leur permettent de sécuriser l'électricité à des tarifs 30 à 40 % inférieurs aux prix du réseau. Cependant, comme le souligne Renewable Energy World, ces PPAs sont principalement accessibles aux acheteurs de grands volumes disposant de bilans financiers solides. Cela laisse les petits producteurs de jus pressés à froid dans une situation difficile. Faute d'accès aux PPAs, ils sont contraints d'augmenter leurs prix en réponse à la flambée des coûts énergétiques. Cette stratégie risque cependant d'aliéner les consommateurs sensibles aux variations de prix, notamment dans les canaux à domicile où ils sont en concurrence avec les smoothies premium et les boissons fonctionnelles. Un exemple notable d'utilisation de l'échelle pour la couverture du risque énergétique est le PPA solaire de Britvic en 2024, qui couvre 75 % de ses besoins en électricité en Grande-Bretagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La reformulation accélère la croissance du jus 100 %

Le jus 100 % est le type de produit à la croissance la plus rapide, avec un CAGR de 6,51 % jusqu'en 2031, dépassant les boissons aux jus (jusqu'à 24 % de jus), qui détenaient une part de marché de 44,02 % en 2025. Les consommateurs soucieux de leur santé accordent la priorité aux allégations « sans sucre ajouté » à mesure que les pressions réglementaires augmentent. La Directive UE 2024/1438 impose une réduction du sucre de 30 % pour certaines catégories de jus, stimulant les reformulations dans les nectars et les boissons aux jus. Les transformateurs mélangent des fruits à faible teneur en sucre avec des bases riches en sucre pour se conformer sans compromettre le goût. Le lancement par Tetra Pak en novembre 2024 d'une solution de réduction du sucre basée sur la fermentation permet des réductions de sucre de 20 à 30 % tout en préservant les attributs sensoriels, stimulant les lancements de références de jus 100 % en Allemagne et aux Pays-Bas. Les concentrés de jus, le plus petit type de produit par volume, gagnent du terrain dans les canaux de vente directe aux consommateurs, les consommateurs diluant les concentrés à domicile pour contrôler la douceur et réduire les déchets d'emballage. Les nectars, traditionnellement populaires dans le sud de l'Europe, font face aux défis de l'étiquetage Nutri-Score, qui attribue des notes inférieures aux produits contenant du sucre ajouté. Les détaillants en France et en Espagne réduisent l'espace en rayon pour les nectars au profit du jus 100 % et des boissons aux jus reformulées.

L'acquisition par Eckes-Granini en juin 2024 d'une participation de 67 % dans True Fruits, une marque allemande de smoothies mettant l'accent sur l'absence de sucre ajouté,

illustre le virage du secteur vers la conformité réglementaire et la demande des consommateurs en matière de transparence. Les boissons aux jus restent le plus grand type de produit en raison de la forte pénétration des marques de distributeur et des prix compétitifs. La part de 48 % des marques de distributeur en Espagne et la croissance annuelle de 12 % des ventes de jus en circuit discount en Pologne reflètent la préférence des consommateurs pour des options abordables en période d'incertitude économique. Cependant, la croissance des boissons aux jus ralentit à mesure que l'étiquetage en face avant met en évidence la teneur élevée en sucre, et que les recommandations de l'EFSA en matière de profils nutritionnels stigmatisent les boissons contenant plus de 5 grammes de sucres libres pour 100 millilitres.

Par type d'emballage : Les bouteilles en verre gagnent des parts grâce à la perception de durabilité

Les bouteilles en verre sont le type d'emballage à la croissance la plus rapide, avec un CAGR de 6,32 % jusqu'en 2031, même si les bouteilles PET détiennent une part de 37,10 % en 2025. L'expansion des systèmes de consigne et la perception des consommateurs du verre comme infiniment recyclable et premium favorisent cette croissance. Le système de consigne obligatoire en Allemagne, couvrant les bouteilles PET et en verre, a atteint un taux de collecte de 60 % en 2024, stimulant l'adoption du verre parmi les marques de jus premium mettant l'accent sur la recyclabilité, selon le Ministère fédéral allemand de l'Environnement. Le lancement par Britvic en février 2024 du système de consigne irlandais et son acquisition en novembre 2024 d'une installation d'emballage en verre près de Berlin soulignent sa stratégie d'utiliser le verre comme élément de différenciation sur le marché concurrentiel des jus. Les emballages aseptiques, menés par Tetra Pak, SIG Combibloc et Elopak, adoptent des revêtements barrières biosourcés qui remplacent la feuille d'aluminium et permettent une recyclabilité complète dans les flux papier. Cette évolution s'aligne sur le règlement de l'UE sur les emballages et les déchets d'emballages (PPWR), qui vise à supprimer progressivement les stratifiés multi-matériaux d'ici 2030, selon la Commission européenne.

Les bouteilles PET, le plus grand type d'emballage, font face aux défis liés aux pénuries de PET recyclé (rPET) de qualité alimentaire et aux préoccupations des consommateurs quant à l'impact environnemental du plastique. En 2024, le taux de collecte de PET de 60 % dans l'UE et la teneur moyenne de 24 % en matières recyclées dans les bouteilles de boissons étaient inférieurs à l'obligation de 30 % de contenu recyclé du PPWR pour 2030. Cet écart a créé des déséquilibres entre l'offre et la demande, faisant augmenter les prix du rPET de 20 à 30 % au-dessus du PET vierge, comme le rapporte Plastics Recyclers Europe. L'acquisition par Refresco en 2024 d'une installation d'emballage en verre dans la région de Berlin couvre contre la volatilité des prix du rPET et vise le marché des jus premium, où le verre commande des primes de prix de 15 à 20 %. Les canettes métalliques, le plus petit type d'emballage, gagnent du terrain dans les canaux à domicile en raison de leur portabilité et de leur refroidissement rapide. La nouvelle ligne de canettes de Britvic à Rugby, lancée en 2024, répond aux demandes des clients de l'hôtellerie, de la restauration et des cafés (HoReCa) recherchant des formats de jus en portion individuelle.

Par catégorie : La certification biologique favorise le positionnement premium

Les jus biologiques connaissent une croissance rapide avec un CAGR projeté de 6,95 % jusqu'en 2031. En 2025, les jus conventionnels détenaient une part de marché dominante de 67,15 %. Cette croissance des jus biologiques est portée par la confiance accrue des consommateurs, soutenue par le règlement européen sur l'agriculture biologique (UE) 2018/848 et des certifications telles que le Bio-Siegel allemand, qui justifient des primes de prix de 40 à 60 %. L'Allemagne, leader mondial en matière de consommation per capita d'aliments biologiques, reflète cette tendance dans son marché des jus. Les références de jus biologiques, soutenues par des enseignes de discount comme Aldi et Lidl qui élargissent leurs offres de marques de distributeur biologiques, ont capté 22 % de la part de valeur en 2024, contre 18 % en 2022, selon le Ministère fédéral allemand de l'Alimentation et de l'Agriculture. De même, le label AB français et la certification EKO néerlandaise stimulent la croissance des jus biologiques, les consommateurs associant le bio à une réduction des résidus de pesticides et à une agriculture durable. Cependant, le jus conventionnel reste dominant en raison de la sensibilité aux prix et de la disponibilité limitée des agrumes biologiques. L'Espagne et l'Italie, qui représentent 60 % de la production d'agrumes de l'UE, comptent moins de 10 % de superficie certifiée biologique, limitant la disponibilité des jus d'orange et de citron biologiques et poussant les coûts des intrants 50 à 70 % plus haut que les productions conventionnelles, selon la Commission européenne, Agriculture et Développement rural.

L'acquisition par Eckes-Granini de True Fruits, qui s'approvisionne en fruits biologiques pour ses smoothies, positionne l'entreprise pour capitaliser sur la croissance des jus biologiques en Allemagne et s'étendre vers la France et les Pays-Bas. Les marques de jus pressés à froid comme Plenish Drinks et Suja Life LLC commercialisent exclusivement des références biologiques, exploitant les certifications pour pratiquer des prix de 4 à 6 GBP par bouteille de 250 millilitres sur les marchés britannique et allemand. Les jus conventionnels font face aux défis de l'étiquetage en face avant et du Nutri-Score, qui stigmatisent les produits à haute teneur en sucre quelle que soit la méthode agricole. Cela a incité les transformateurs conventionnels à investir dans des technologies de réduction du sucre pour rester compétitifs.

Par canal de distribution : Le circuit à domicile rebondit avec la reprise du secteur HoReCa

Le circuit à domicile est le canal de distribution à la croissance la plus rapide, avec un CAGR de 7,45 % jusqu'en 2031, rebondissant après les fermetures dues à la pandémie. Le circuit hors domicile détient une part dominante de 72,35 % en 2025, reflétant la forte présence des supermarchés et hypermarchés. Les hôtels, restaurants et cafés (HoReCa) améliorent leurs menus de petit-déjeuner et de brunch avec des offres de jus premium. Les références de jus pressés à froid et biologiques, proposées à 4 à 6 GBP par portion, contrastent avec les boissons aux jus conventionnelles à 1 à 2 GBP. En 2024, Britvic a lancé une nouvelle ligne de canettes à Rugby pour répondre aux clients du circuit à domicile préférant des formats en portion individuelle à refroidissement rapide générant moins de déchets. L'acquisition par Refresco de Frías Nutrición en Espagne renforce son portefeuille de boissons à base végétale, répondant à la demande HoReCa pour des alternatives laitières et des boissons fonctionnelles. Les canaux hors domicile, menés par les supermarchés, hypermarchés et magasins discount, élargissent leurs assortiments de jus sous marques de distributeur pour attirer les consommateurs sensibles aux prix. Tesco, Sainsbury's et Asda représentent collectivement 42 % du volume de jus au Royaume-Uni, utilisant leur pouvoir d'achat pour comprimer les marges des acteurs de marque, comme le note l'Association des fabricants de marques de distributeur.

Les magasins de vente en ligne, un sous-segment du circuit hors domicile, affichent une croissance annuelle de 9 à 11 %. Les abonnements de jus en vente directe aux consommateurs et les marques de jus fonctionnels contournent la distribution traditionnelle pour obtenir de meilleures marges et des données consommateurs. Des marques comme Plenish Drinks et Suja Life LLC utilisent Shopify et des plateformes de commerce électronique propriétaires pour proposer des cures de jus personnalisées et des boîtes d'abonnement, employant des moteurs de recommandation pilotés par l'IA pour adapter les assortiments de références. Les magasins de proximité, un autre sous-segment du circuit hors domicile, élargissent leurs sélections de jus réfrigérés pour capter les achats impulsifs, avec des bouteilles PET en portion individuelle et des emballages aseptiques dominant les assortiments de références. Les autres canaux de distribution, notamment les distributeurs automatiques et les cafétérias d'entreprise, adoptent des systèmes de paiement sans espèces et une gestion des stocks par l'IoT pour réduire les ruptures de stock et améliorer la rotation des références, une tendance accélérée par l'acquisition par Coca-Cola HBC en 2024 de BDS Vending en Irlande.

Analyse géographique

En 2025, le Royaume-Uni détenait une part de 35,40 %, portée par la forte pénétration des marques de distributeur et la taxe de 2018 sur les boissons sucrées, qui a stimulé la reformulation des boissons aux jus et des nectars pour éviter une taxation basée sur le sucre. Tesco, Sainsbury's et Asda contrôlent 42 % du volume de jus au Royaume-Uni, pressant les fournisseurs de marques comme PepsiCo et Coca-Cola d'accepter des prix plus bas ou de risquer d'être retirés des rayons, selon l'Association des fabricants de marques de distributeur. L'adoption volontaire du Nutri-Score au Royaume-Uni influence l'allocation des espaces en rayon, les produits classés D ou E perdant des facings, ce qui encourage la reformulation vers des références de jus 100 % avec des scores B ou C. L'acquisition par Carlsberg de Britvic pour 3,3 milliards GBP en juillet 2024 illustre la consolidation dans un marché à volume stable qui dépend de la premiumisation et des allégations fonctionnelles pour la croissance en valeur. Les marques de jus pressés à froid comme Plenish Drinks gagnent des parts dans le circuit à domicile à Londres et Manchester, où les clients HoReCa paient des primes de 40 à 60 % pour des références biologiques traitées par THP.

L'Allemagne, qui progresse à un CAGR de 6,22 % jusqu'en 2031, bénéficie d'une consommation per capita élevée d'aliments biologiques et de réglementations favorisant l'emballage en verre via des systèmes de consigne. Les références de jus biologiques, soutenues par la certification Bio-Siegel, ont atteint une part de valeur de 22 % en 2024, portées par l'élargissement des offres de marques de distributeur biologiques d'Aldi et de Lidl, selon le Ministère fédéral allemand de l'Alimentation et de l'Agriculture. Le système de consigne, avec un taux de collecte de 60 % en 2024, soutient un CAGR de 6,32 % pour les bouteilles en verre, perçues comme premium et recyclables, selon le Ministère fédéral allemand de l'Environnement. Les acquisitions par Refresco en 2024 du site de Grüneberg du groupe Berentzen et d'une installation d'emballage en verre à Berlin témoignent de la confiance dans le marché allemand des jus biologiques et premium. L'acquisition par Eckes-Granini en juin 2024 d'une participation de 67 % dans True Fruits la positionne pour la croissance des jus biologiques et l'expansion vers la France et les Pays-Bas.

En France, en Espagne et en Italie, la volatilité climatique et les réglementations reconfigurent les chaînes d'approvisionnement et les reformulations. Le label AB biologique français et le Nutri-Score stimulent la croissance du jus 100 %, tandis que la pénétration de 48 % des marques de distributeur en Espagne reflète la sensibilité aux prix et la domination du circuit discount. J. García Carrión S.A. est en concurrence avec les références Don Simón proposées à des prix 10 à 15 % inférieurs à ceux des multinationales, s'appuyant sur l'intégration verticale. La région sicilienne en Italie, qui fournit 40 % du concentré de citron de l'UE, a connu des baisses de rendement de 15 à 20 % en 2024 en raison des sécheresses, augmentant les coûts et réduisant les marges, selon la Commission européenne, Agriculture et Développement rural. Les politiques de substitution des importations en Russie favorisent la production nationale de jus, tandis que les startups d'Amsterdam mènent l'innovation en jus pressés à froid avec des jus fonctionnels traités par THP. La part des marques de distributeur dans les jus en Pologne a augmenté en 2024, portée par les plus de 200 ouvertures annuelles de magasins de Biedronka et Lidl. Les marchés nordiques sont pionniers dans le recyclage des cartons aseptiques, avec des boucles carton-à-carton réduisant de 40 % la demande en fibres vierges.

Paysage concurrentiel

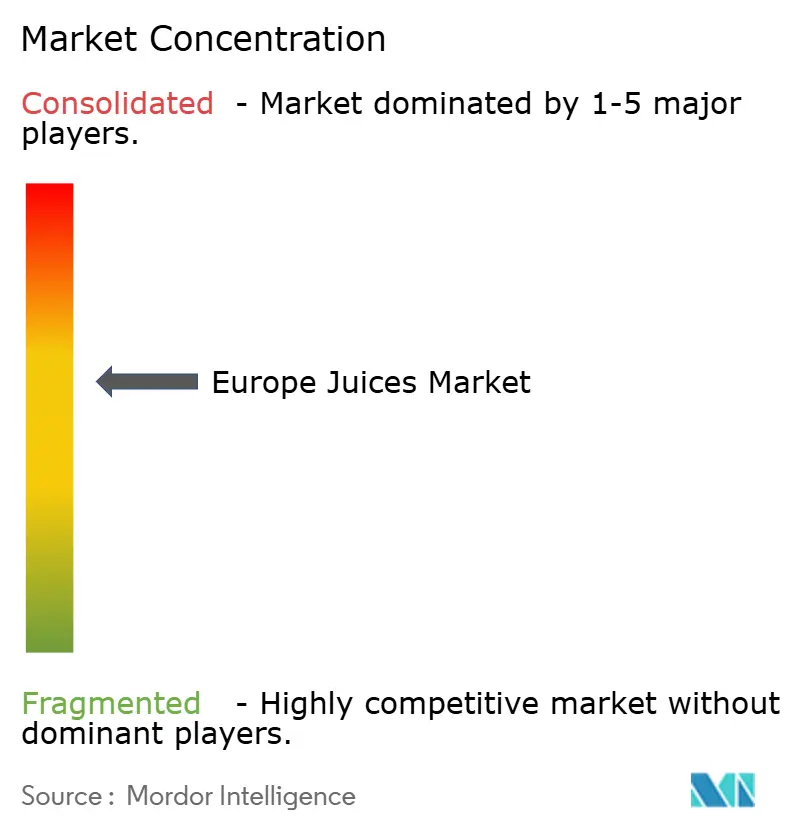

Le marché européen des jus présente une fragmentation modérée, avec des géants mondiaux des boissons, des spécialistes régionaux des jus et des fabricants sous contrat en concurrence à différents niveaux de prix et canaux de distribution. The Coca-Cola Co. et PepsiCo Inc. s'appuient sur leurs réseaux de distribution mondiaux et leur capital de marque, mais l'expansion des marques de distributeur a comprimé leurs marges sur les jus. Les enseignes de discount européennes comme Aldi et Lidl ont augmenté leur part de marché des jus sous marques de distributeur à 39 %, une hausse annuelle de 9,4 %, en proposant des jus 100 % à des prix 20 à 30 % inférieurs aux alternatives de marque, selon l'Association des fabricants de marques de distributeur. La cession par PepsiCo pour 3,3 milliards USD des marques Tropicana et Naked en 2024 reflète un pivot stratégique s'éloignant des catégories de jus à faibles marges vers des snacks et des boissons fonctionnelles à meilleur rendement. De même, le lancement par Coca-Cola en février 2025 de Simply Pop, un soda prébiotique, illustre son focus sur les formats hybrides combinant jus et ingrédients fonctionnels pour atteindre un positionnement premium. Les acteurs régionaux tels qu'Eckes-Granini Group, Refresco Group N.V. et J. García Carrión S.A. poursuivent des fusions et acquisitions pour réaliser des économies d'échelle dans les achats et la co-fabrication. Les acquisitions de Refresco en 2024, notamment le site de Grüneberg du groupe Berentzen et Frías Nutrición en Espagne, illustrent sa stratégie d'intégration verticale et de diversification géographique.

Les opportunités non exploitées du marché comprennent les sous-produits de fruits valorisés, les abonnements de nutrition personnalisée pilotés par l'IA et les formats hybrides de jus intégrant des protéines végétales ou des prébiotiques. Les marques de jus pressés à froid comme Plenish Drinks et Suja Life LLC ciblent les canaux premium à domicile et de vente directe aux consommateurs, où les allégations fonctionnelles peuvent commander des primes de prix de 40 à 60 %. Les innovateurs en matière d'emballage tels que SIG Combibloc et Elopak introduisent des cartons aseptiques avec des revêtements barrières biosourcés, permettant une recyclabilité complète dans les flux papier. Ces avancées répondent aux pressions réglementaires du règlement de l'UE sur les emballages et les déchets d'emballages (PPWR), qui impose la suppression progressive des stratifiés multi-matériaux d'ici 2030, comme le note la Commission européenne. Le lancement par Tetra Pak en novembre 2024 d'une solution de réduction du sucre basée sur la fermentation, qui réduit la teneur en sucre de 20 à 30 % tout en préservant les attributs sensoriels, démontre une différenciation par la technologie. Cette innovation aide les transformateurs à respecter l'exigence de réduction du sucre de 30 % de la Directive UE 2024/1438 sans compromettre le goût.

Les perturbateurs émergents du marché comprennent les marques de jus fonctionnels en vente directe aux consommateurs qui utilisent des moteurs de recommandation pilotés par l'IA pour adapter les assortiments de produits en fonction de l'historique d'achat et des préférences alimentaires. En contournant les canaux de distribution traditionnels, ces marques captent de meilleures marges et des données consommateurs précieuses. En outre, les spécialistes du jus pressé à froid et les innovateurs en matière d'emballage stimulent la différenciation par des allégations fonctionnelles et des solutions durables. À mesure que le marché évolue, les acteurs se concentrent de plus en plus sur la technologie, la durabilité et la nutrition personnalisée pour répondre aux demandes des consommateurs et aux exigences réglementaires, assurant leur compétitivité dans un paysage dynamique.

Acteurs du secteur européen des jus

Eckes-Granini Group GmbH

The Coca-Cola Co.

PepsiCo Inc.

Refresco Group N.V.

J. García Carrión S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : Refresco Group N.V. a acquis une installation de production près de Berlin spécialisée dans l'emballage en verre, élargissant sa capacité à servir les marques de jus premium qui positionnent la recyclabilité comme proposition de valeur centrale. L'acquisition complète l'acquisition par Refresco en août 2024 du site de Grüneberg du groupe Berentzen en Allemagne.

- Août 2024 : Refresco Group N.V. a acquis le site de production de Grüneberg du groupe Berentzen en Allemagne, ajoutant 200 millions de litres de capacité annuelle de jus et de boissons aux jus pour servir les marchés d'Europe centrale. L'acquisition renforce la position de Refresco en tant que plus grand fabricant sous contrat de boissons non alcoolisées et de jus en Europe.

- Juin 2024 : Eckes-Granini Group a acquis une participation majoritaire de 67 % dans True Fruits, une marque allemande de smoothies connue pour son positionnement « sans sucre ajouté » et son approvisionnement en fruits biologiques. L'acquisition positionne Eckes-Granini pour capitaliser sur la croissance des jus biologiques en Allemagne et s'étendre vers la France et les Pays-Bas.

Périmètre du rapport sur le marché européen des jus

Le jus 100 %, les boissons aux jus (jusqu'à 24 % de jus), les concentrés de jus et les nectars (25-99 % de jus) sont couverts en tant que segments par type de boisson non alcoolisée. Les emballages aseptiques, les gobelets jetables, les bouteilles en verre, les canettes métalliques et les bouteilles PET sont couverts en tant que segments par type d'emballage. Le circuit hors domicile et le circuit à domicile sont couverts en tant que segments par canal de distribution. La Belgique, la France, l'Allemagne, l'Italie, les Pays-Bas, la Russie, l'Espagne, la Turquie et le Royaume-Uni sont couverts en tant que segments par pays.| Jus 100 % |

| Boissons aux jus (jusqu'à 24 % de jus) |

| Concentrés de jus |

| Nectars |

| Emballages aseptiques |

| Bouteilles en verre |

| Canettes métalliques |

| Bouteilles PET |

| Conventionnel |

| Biologique |

| Circuit à domicile | |

| Circuit hors domicile | Supermarché/Hypermarché |

| Magasin de vente en ligne | |

| Magasin de proximité | |

| Autres canaux de distribution |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Pologne |

| Reste de l'Europe |

| Type de produit | Jus 100 % | |

| Boissons aux jus (jusqu'à 24 % de jus) | ||

| Concentrés de jus | ||

| Nectars | ||

| Type d'emballage | Emballages aseptiques | |

| Bouteilles en verre | ||

| Canettes métalliques | ||

| Bouteilles PET | ||

| Catégorie | Conventionnel | |

| Biologique | ||

| Canal de distribution | Circuit à domicile | |

| Circuit hors domicile | Supermarché/Hypermarché | |

| Magasin de vente en ligne | ||

| Magasin de proximité | ||

| Autres canaux de distribution | ||

| Géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Reste de l'Europe | ||

Définition du marché

- Boissons gazeuses sucrées (BGS) - Les boissons gazeuses sucrées (BGS) désignent des boissons non alcoolisées qui sont gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer de l'effervescence. Ces boissons comprennent généralement les colas, les limonades, les orangeades et divers sodas aromatisés aux fruits. Commercialisées en canettes, bouteilles ou en fontaine.

- Jus - Nous avons pris en compte les jus conditionnés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison des deux, transformées et scellées dans divers formats d'emballage tels que des bouteilles, des cartons ou des sachets. À l'exclusion des jus frais, ce segment de marché implique des jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé prêt-à-boire (PTB) et café prêt-à-boire - Le thé prêt-à-boire (PTB) et le café prêt-à-boire sont des boissons non alcoolisées préemballées, infusées et préparées pour être consommées sans dilution supplémentaire. Le thé PTB comprend généralement diverses variétés de thé, infusées avec des arômes et des édulcorants, et est présenté en bouteilles, canettes ou cartons. De même, le café PTB implique des préparations de café pré-infusé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément conditionné pour une consommation en déplacement.

- Boissons énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un regain rapide d'énergie et d'éveil. Les boissons sportives, quant à elles, sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense.

| Mot-clé | Définition |

|---|---|

| Boissons gazeuses sucrées | Les boissons gazeuses sucrées (BGS) sont une combinaison d'eau gazeuse et d'arômes, sucrées avec du sucre ou des édulcorants sans sucre. |

| Cola standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola diététique | Une boisson non alcoolisée à base de cola ne contenant pas ou peu de sucre. |

| Boissons gazeuses aromatisées aux fruits | Une boisson gazeuse préparée à partir de jus de fruits/d'arômes de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile de zeste et des essences de fruits. |

| Jus | Le jus est une boisson préparée par extraction ou pressage du liquide naturel contenu dans les fruits et les légumes. |

| Jus 100 % | Jus de fruits/légumes élaboré à partir de fruits sous forme de jus sans eau ajoutée pour compléter le volume. Il n'est pas autorisé d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons aux jus (jusqu'à 24 % de jus) | Boissons à base de jus de fruits/légumes contenant jusqu'à 24 % d'extrait de fruits/légumes. |

| Nectars (25-99 % de jus) | Jus pouvant contenir entre 25 et 99 % de fruits, avec des limites légales minimales définies selon le type de fruit. |

| Concentrés de jus | Les concentrés de jus sont des jus dont la majeure partie du liquide a été retirée, donnant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café prêt-à-boire | Boissons à base de café conditionnées vendues sous une forme préparée et prêtes à être consommées au moment de l'achat. |

| Café glacé | Un café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait avec des glaçons ajoutés. |

| Café infusé à froid | L'infusion à froid, également appelée extraction à l'eau froide ou pressage à froid, est préparée en faisant tremper du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé prêt-à-boire | Le thé prêt-à-boire (PTB) est un produit de thé conditionné prêt pour une consommation immédiate sans infusion ni préparation. |

| Thé glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé vert | Le thé vert est une boisson à base de thé qui favorise l'éveil mental, soulage les symptômes digestifs et favorise la perte de poids. |

| Tisane | Les boissons à base de tisanes sont préparées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres plantes dans de l'eau chaude. |

| Boisson énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisée comme fournissant une stimulation mentale et physique. Elles peuvent être gazeuses ou non et peuvent également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux autres ingrédients possibles. |

| Boissons énergisantes sans sucre ou à faibles calories | Les boissons énergisantes sans sucre ou à faibles calories sont des boissons énergisantes sans sucre, artificiellement sucrées avec peu ou pas de calories. |

| Boisson énergisante traditionnelle | Les boissons énergisantes traditionnelles sont des boissons non alcoolisées fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons énergisantes naturelles/biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes sans édulcorants artificiels ni colorants synthétiques. Elles contiennent plutôt des ingrédients d'origine naturelle tels que le thé vert, le maté et les extraits botaniques. |

| Shots énergisants | Une boisson énergisante petite mais hautement concentrée contenant de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite par rapport aux boissons énergisantes. |

| Boisson sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain et sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice tout en apportant des glucides supplémentaires. |

| Hypertonique | Les boissons hypertoniques ont une concentration en sel et en sucre plus élevée que celle du corps humain. Elles sont idéalement consommées après l'exercice, car il est important de reconstituer rapidement les niveaux de glycogène après l'effort. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice. Elles ont une teneur en glucides très faible et une concentration en sel et en sucre inférieure à celle du corps humain. |

| Eau enrichie en électrolytes | L'eau électrolytique est de l'eau enrichie en minéraux électriquement chargés, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont des boissons sportives contenant des protéines ajoutées pour améliorer les performances et réduire la dégradation des protéines musculaires. |

| Circuit à domicile | Le circuit à domicile désigne les établissements qui vendent des boissons pour une consommation immédiate sur place, comme les bars, les restaurants et les pubs. |

| Circuit hors domicile | Le circuit hors domicile désigne généralement des établissements tels que les épiceries, les supermarchés et autres endroits où la boisson n'est pas consommée immédiatement sur place. |

| Magasin de proximité | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits et services de consommation, généralement des denrées alimentaires et du carburant. |

| Magasin spécialisé | Un magasin spécialisé est un commerce qui propose un assortiment approfondi de marques, de styles ou de modèles dans une catégorie de produits relativement restreinte. |

| Vente en ligne | La vente en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs via un site web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid commercialement stérile dans des conditions stériles dans un contenant et un système de fermeture préstérilisés dans des conditions stériles pour former un sceau qui exclut efficacement les micro-organismes. Cela comprend les emballages Tetra, les cartons, les sachets, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polytéréphtalate d'éthylène. |

| Canettes métalliques | Contenants métalliques en aluminium ou en acier étamé ou galvanisé, couramment utilisés pour l'emballage des aliments, des boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique pour servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un Millénial. |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et pubs | Il s'agit d'un établissement de boissons autorisé à servir des boissons alcoolisées pour une consommation sur place. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En déplacement | Cela signifie faire/gérer quelque chose tout en étant activement occupé par autre chose sans modifier ses plans pour y faire face. |

| Taux de pénétration d'internet | Le taux de pénétration d'internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise internet. |

| Distributeur automatique | Une machine qui distribue de petits articles tels que des aliments, des boissons ou des cigarettes lorsqu'une pièce ou un jeton est inséré. |

| Magasin discount | Un magasin discount ou discounter propose un format de vente au détail dans lequel les produits sont vendus à des prix qui sont en principe inférieurs à un « prix de détail plein » réel ou supposé. Les discounters s'appuient sur des achats en volume et une distribution efficace pour maintenir les coûts bas. |

| Étiquette propre | L'étiquette propre sur le marché des boissons désigne les boissons fabriquées à partir d'un petit nombre d'ingrédients d'origine naturelle et qui ne sont pas ou seulement légèrement transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée de manière récréative, comme un léger stimulant cognitif pour augmenter l'éveil et les performances attentionnelles. |

| Sport extrême | Les sports d'action, les sports d'aventure ou les sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement par intervalles à haute intensité | Il incorpore plusieurs séries qui alternent entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de sa fréquence cardiaque maximale, suivies de courtes périodes de mouvements à faible intensité. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou commercialisable. |

| Soda crème | Le soda crème est une boisson gazeuse sucrée. Généralement aromatisé à la vanille et basé sur le goût d'un float à la crème glacée. |

| Bière de racine | La bière de racine est une boisson gazeuse sucrée nord-américaine traditionnellement préparée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la vigne Smilax ornata comme arôme principal. La bière de racine est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeuse. |

| Soda à la vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans produits laitiers | Un produit ne contenant pas de lait ni de produits laitiers provenant de vaches, de brebis ou de chèvres. |

| Boissons énergisantes sans caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix courants comprennent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques de marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) reste constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Au cours de cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin d'obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.