Taille et part du marché du traitement du cancer gastrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.74 Milliards de dollars |

| Taille du Marché (2031) | 12.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement du cancer gastrique par Mordor Intelligence

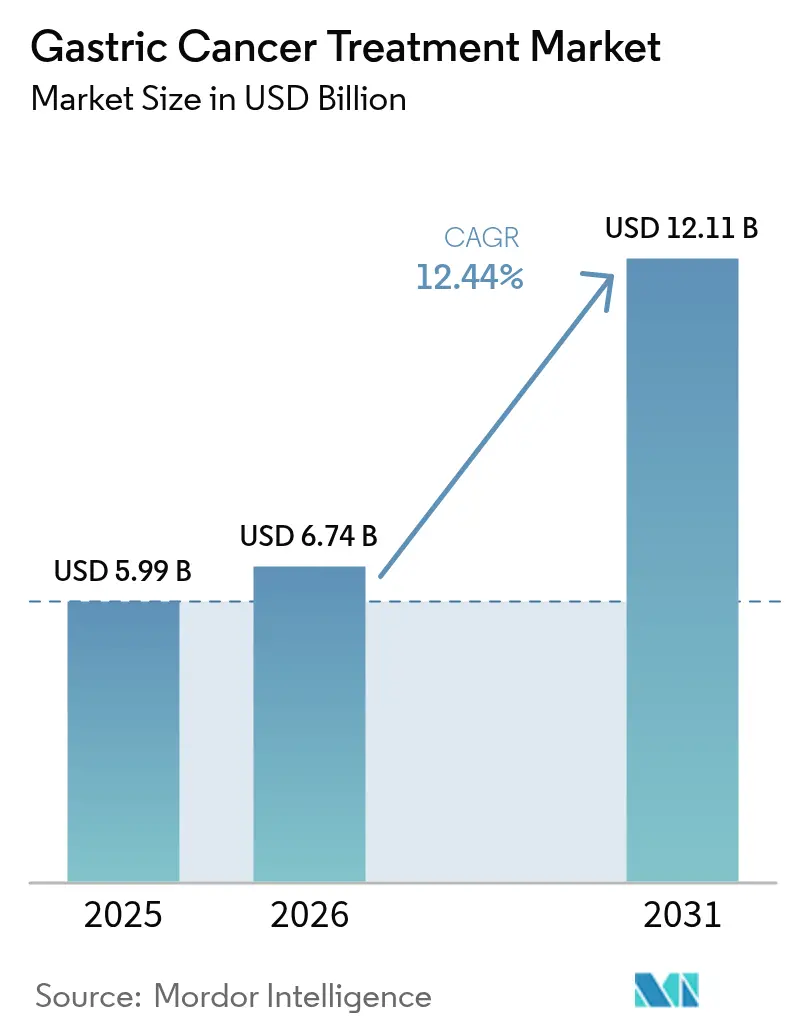

La taille du marché du traitement du cancer gastrique en 2026 est estimée à 6,74 milliards USD, en hausse par rapport à la valeur de 2025 de 5,99 milliards USD, avec des projections pour 2031 affichant 12,11 milliards USD, croissant à un CAGR de 12,44 % sur la période 2026-2031. L'accélération de l'incidence au sein des cohortes vieillissantes, l'adoption rapide de l'immunothérapie, les tests précoces de biomarqueurs et les réformes d'approvisionnement à haut volume en Chine soutiennent conjointement la dynamique de croissance dans chaque grande région. Le dépistage endoscopique assisté par intelligence artificielle oriente la détection vers des stades curables, tandis que les diagnostics compagnons informent désormais un ensemble croissant de schémas thérapeutiques de précision qui améliorent les résultats et prolongent la durée du traitement. Cinq approbations révolutionnaires ont obtenu l'autorisation des États-Unis entre octobre 2024 et mars 2025, et des systèmes parallèles d'accélération au Japon et dans l'Union européenne réduisent les délais de mise sur le marché pour les candidats en phase avancée, renforçant la visibilité des revenus pour les innovateurs. À l'inverse, les coûts élevés des complications post-chirurgicales et le remboursement inégal des biomarqueurs dans les économies émergentes freinent encore l'accès aux soins optimaux, tempérant les courbes d'adoption à court terme pour les médicaments premium dans certains marchés.

Principaux enseignements du rapport

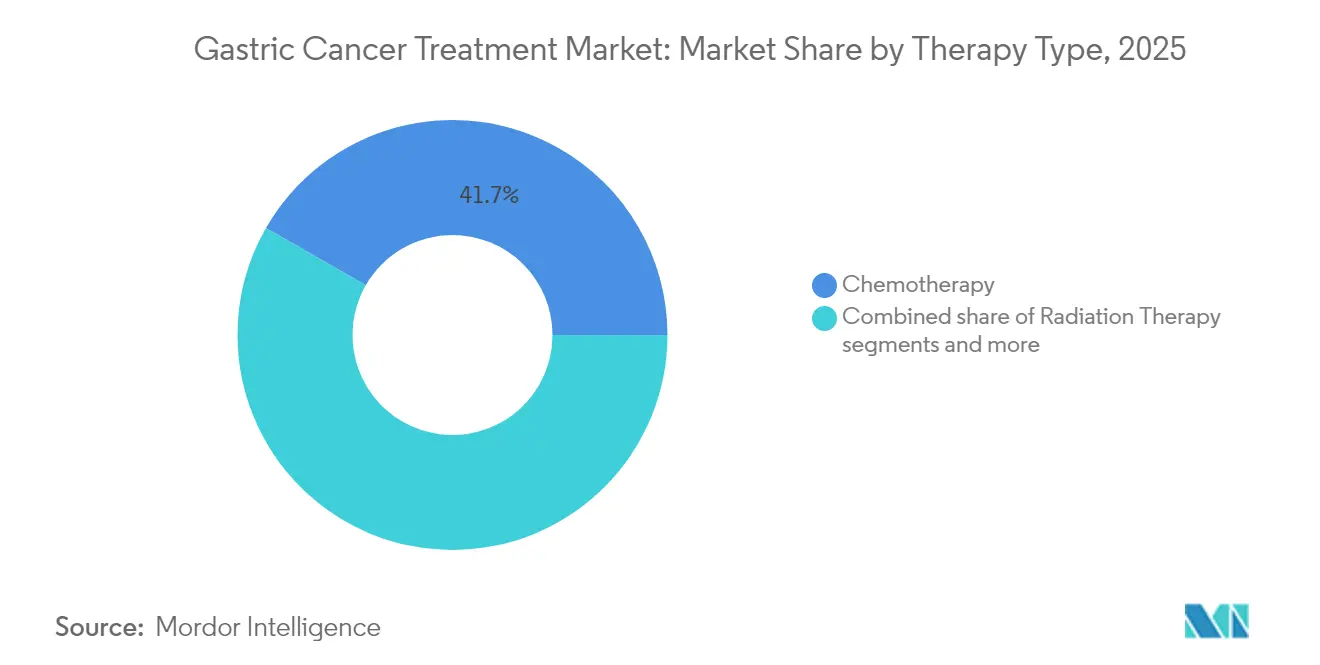

- Par type de thérapie, la chimiothérapie a dominé avec une part de revenus de 41,72 % en 2025, tandis que l'immunothérapie devrait progresser à un CAGR de 13,22 % jusqu'en 2031.

- Par classe de médicaments, les inhibiteurs PD-1/PD-L1 ont capté 19,96 % de la part du marché du traitement du cancer gastrique en 2025, tandis que les inhibiteurs FGFR2 sont positionnés pour croître à un CAGR de 12,49 % jusqu'en 2031.

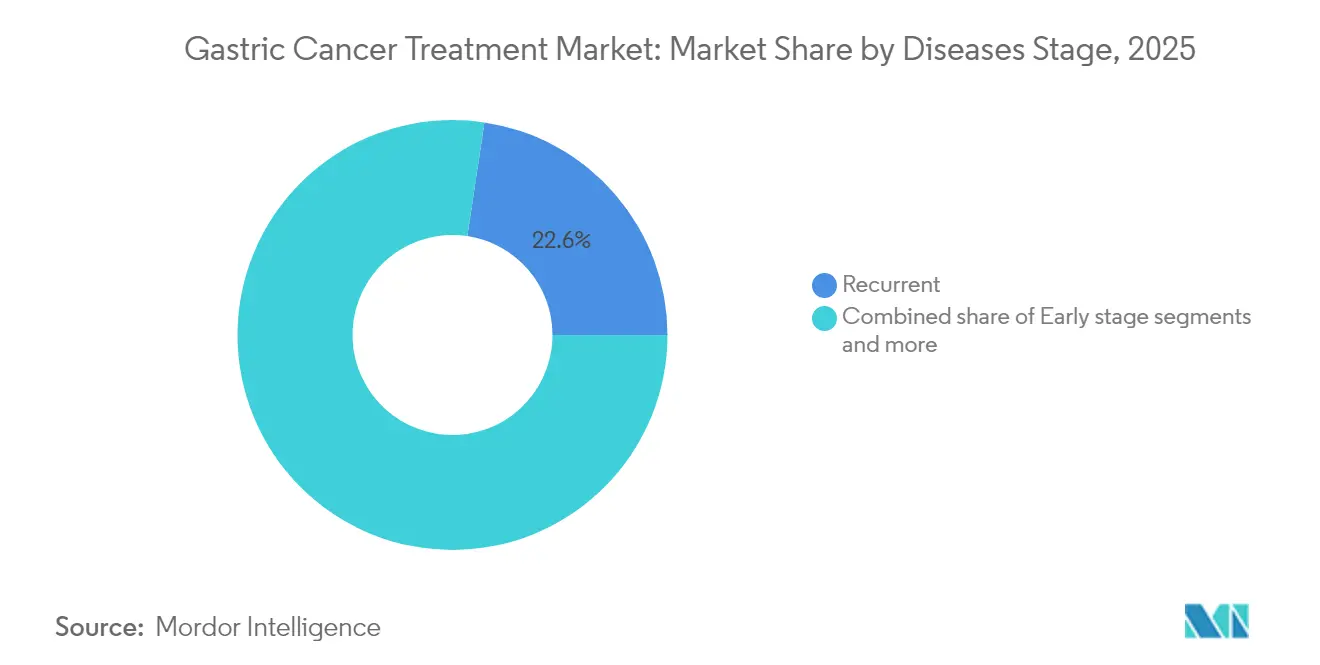

- Par stade de la maladie, les cas récurrents ont représenté 22,63 % de la taille du marché du traitement du cancer gastrique en 2025, et la maladie au stade précoce (0-IA) devrait se développer à un CAGR de 13,55 % jusqu'en 2031.

- Par voie d'administration, l'administration intraveineuse a dominé avec une part de 68,15 % en 2025 ; les formulations orales devraient progresser à un CAGR de 12,78 % sur le même horizon.

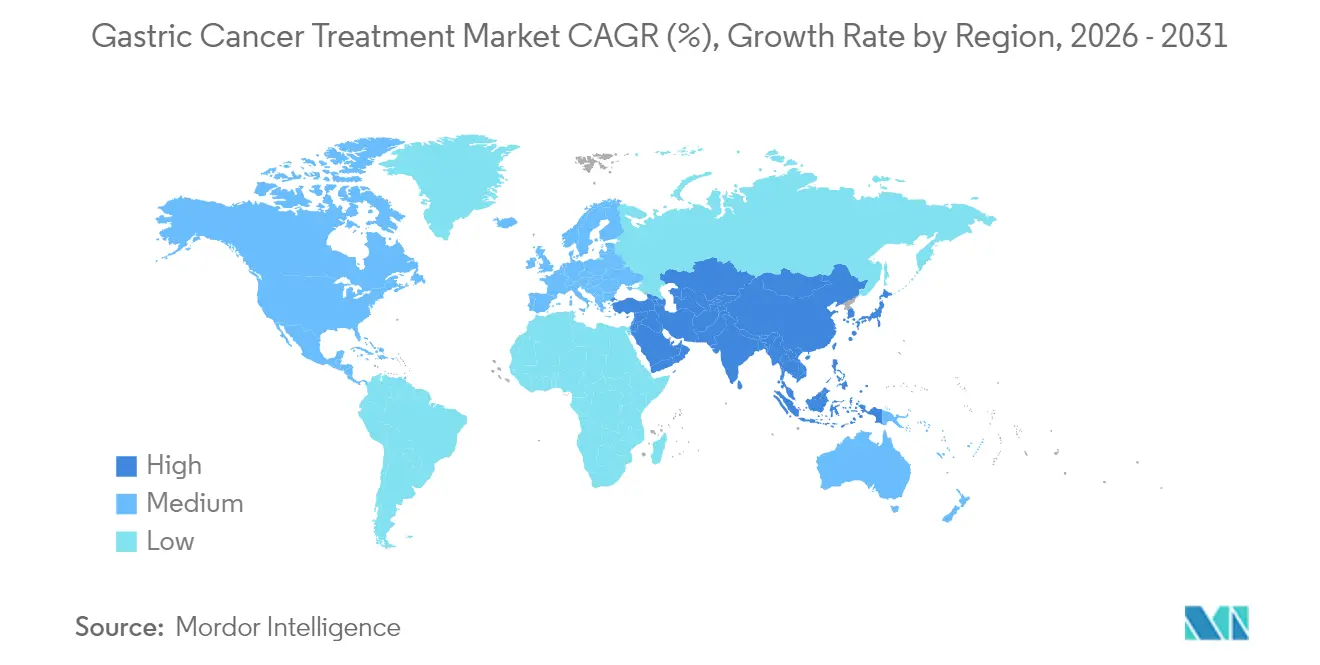

- Par géographie, l'Amérique du Nord a généré une part de revenus de 41,87 % en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus élevé de 15,31 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement du cancer gastrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement de la population et recrudescence de la prévalence de H. pylori | +2.8% | Mondial, concentré en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Adoption des inhibiteurs de points de contrôle PD-1/PD-L1 | +1.9% | Amérique du Nord et UE en tête, APAC en suiveur | Moyen terme (2-4 ans) |

| Protocoles de dépistage précoce HER2-positif | +1.2% | Mondial, avec une adoption plus rapide dans les marchés développés | Moyen terme (2-4 ans) |

| Baisses de prix liées à l'approvisionnement basé sur les volumes en Chine | +0.8% | Chine principalement, avec des répercussions sur d'autres marchés APAC | Court terme (≤ 2 ans) |

| Projets pilotes de dépistage endoscopique assisté par IA | +1.1% | Japon, Corée du Sud, Allemagne en tête de l'adoption | Moyen terme (2-4 ans) |

| Pipelines de vaccins à néo-antigènes à ARNm | +0.7% | Centres cliniques d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et recrudescence de la prévalence de H. pylori

Le vieillissement démographique combiné à la persistance de l'infection à H. pylori maintient l'incidence de base sur une pente ascendante, en particulier au Japon, en Corée du Sud, en Chine et dans le sud de l'Europe, où l'exposition historique persiste malgré les programmes d'éradication. Les bases de données de sorties hospitalières à Tokyo montrent que les personnes âgées de ≥65 ans représentent plus de 70 % des nouveaux diagnostics de cancer gastrique, confirmant la vague de demande qui afflue dans les cliniques d'oncologie. Parce que la rémission nécessite souvent une thérapie multimodale prolongée et un suivi fréquent, les patients plus âgés consomment généralement des volumes cumulatifs de médicaments plus élevés, une dynamique qui gonfle les dépenses à vie par cas au sein du marché du traitement du cancer gastrique. De plus, des analyses en conditions réelles indiquent que les protocoles de gestion de la toxicité gériatrique se sont nettement améliorés au cours des deux dernières années, permettant aux cliniciens de maintenir des schémas thérapeutiques systémiques plus longtemps sans réductions de dose, augmentant ainsi les volumes de vente moyens pour les inhibiteurs de points de contrôle et les agents ciblés. Les payeurs peinent néanmoins à faire face à l'impact budgétaire du traitement de cohortes de personnes âgées plus importantes, ce qui entraîne un glissement vers des schémas de remboursement basés sur la valeur qui lient le paiement aux résultats sur des horizons pluriannuels. Bien que les mesures préventives continuent de se développer, leur bénéfice épidémiologique ne se matérialisera que progressivement, garantissant une longue piste de demande thérapeutique soutenue au sein du marché du traitement du cancer gastrique.

Adoption des inhibiteurs de points de contrôle PD-1/PD-L1

L'adoption en première ligne du pembrolizumab associé au trastuzumab et à la chimiothérapie, approuvée en mars 2025, a porté la survie médiane sans progression de 7,3 à 10,9 mois, modifiant les algorithmes de traitement de première intention en Amérique du Nord et en Europe. Les dossiers d'évaluation des technologies de santé soumis en France et en Italie indiquent un coût incrémental par année de vie ajustée sur la qualité qui reste en deçà des seuils nationaux de consentement à payer lorsque le médicament est utilisé chez des patients biomarqueurs-positifs, propulsant l'inclusion dans les formulaires et ancrant la croissance des revenus sur le marché du traitement du cancer gastrique. De même, l'utilisation périopératoire des associations à base de durvalumab a réduit le risque de récidive de 29 % dans des essais randomisés présentés à l'ASCO 2025, incitant les comités de recommandations à préconiser une modulation immunitaire plus précoce dans l'évolution de la maladie. Il est important de noter que la durabilité de la réponse pour les patients présentant de faibles scores PD-L1 s'est améliorée lorsque le blocage des points de contrôle est associé au trastuzumab ou à des agents cytotoxiques, élargissant la cohorte traitable d'environ un tiers selon les données groupées de Phase 3.

Protocoles de dépistage précoce HER2-positif

L'approbation par l'Union européenne du test VENTANA CLDN18 RxDx en juillet 2024 a initié un glissement vers le profilage tumoral par panel qui évalue HER2, CLDN18.2, FGFR2 et PD-L1 à partir d'une seule lame de biopsie, réduisant le délai de résultat à moins de cinq jours dans les principaux centres de cancérologie. Des études d'adoption en Allemagne ont révélé que les panels larges ont doublé la proportion de patients identifiés pour une thérapie ciblée par rapport aux tests séquentiels à marqueur unique, élargissant le volume adressable pour le trastuzumab déruxtécan, le zolbétuximab et les futurs inhibiteurs FGFR2. Les hôpitaux de la métropole de Séoul rapportent que les tests réflexes le jour même intègrent la pathologie moléculaire dans les flux de travail diagnostiques initiaux, permettant aux oncologues de démarrer des schémas guidés par biomarqueurs un cycle de traitement plus tôt, ce qui peut améliorer la survie globale de deux à trois mois dans les cas à visée curative. L'identification précoce réduit également l'exposition inutile à une chimiothérapie inefficace, réduisant les dépenses liées à la toxicité et renforçant le soutien des payeurs à l'expansion systématique des tests. À mesure que les marchés émergents équipent leurs laboratoires de pathologie de plateformes d'immunohistochimie automatisées, le marché du traitement du cancer gastrique acquiert un nouveau levier d'expansion du volume de cas, porté par la pénétration diagnostique plutôt que par la seule incidence brute.

Baisses de prix liées à l'approvisionnement basé sur les volumes en Chine

Dans le cadre des négociations de la Liste nationale des médicaments remboursables conclues en décembre 2024, les prix moyens départ usine des principales marques d'oncologie gastrique ont chuté de 60 à 80 %, élargissant l'accès à environ 150 000 patients par an. Les fabricants ont répondu en adoptant une stratégie de tarification à plusieurs niveaux : les marges plus faibles en Chine sont compensées par des volumes garantis élevés, tandis que les prix ailleurs font désormais référence à l'approvisionnement chinois dans les contrats basés sur la valeur. Les audits de prescriptions en conditions réelles confirment que l'utilisation hospitalière du nivolumab et du trastuzumab déruxtécan a plus que triplé dans les centres provinciaux au cours des deux premiers trimestres de 2025, compensant l'érosion du prix unitaire et générant des gains de revenus absolus au niveau régional. Les pays voisins tels que le Vietnam et la Malaisie ont commencé à explorer des modèles d'approvisionnement comparables, signalant une propagation potentielle du paradigme volume-à-grande-échelle qui pourrait remodeler les marges mais aussi élargir l'accès des patients sur le marché du traitement du cancer gastrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts élevés des complications post-chirurgicales | -1.4% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Remboursement limité des biomarqueurs en dehors des villes de premier rang | -0.9% | Chine, Inde, autres marchés APAC émergents | Court terme (≤ 2 ans) |

| Pénurie de spécialistes en oncologie gastro-intestinale en LATAM | -0.7% | Amérique latine, avec des répercussions sur d'autres régions émergentes | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les formulations liposomales | -0.6% | Mondial, aiguë dans les régions disposant d'une infrastructure de chaîne du froid limitée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des complications post-chirurgicales

Les complications majeures de la gastrectomie surviennent dans 15 à 25 % des cas et coûtent entre 15 000 et 25 000 USD par réadmission, alourdissant la charge des payeurs et retardant la thérapie adjuvante, ce qui peut aggraver les résultats de survie de 10 à 15 % pour les patients concernés. Les données des hôpitaux publics au Brésil, en Afrique du Sud et en Indonésie montrent que les soins liés aux complications absorbent jusqu'à 30 % des budgets totaux d'oncologie hospitalière, réduisant les fonds disponibles pour les agents systémiques modernes. La récupération améliorée après chirurgie et les approches laparoscopiques ramènent les taux de complications à près de 10 % dans les centres à haut volume, mais les dépenses d'investissement pour la robotique restent prohibitives pour de nombreux pays à revenu intermédiaire. Tant qu'une standardisation chirurgicale plus large n'est pas atteinte, les payeurs peuvent plafonner les dépenses consacrées aux médicaments adjuvants premium pour les candidats à haut risque, freinant le potentiel d'adoption dans certaines parties du marché du traitement du cancer gastrique. Des consortiums impliquant des fabricants de dispositifs, des organismes de formation chirurgicale et des prêteurs multilatéraux explorent un financement basé sur les résultats pour abaisser les barrières à l'entrée pour les plateformes mini-invasives, mais l'impact tangible prendra plusieurs cycles budgétaires à se manifester.

Remboursement limité des biomarqueurs en dehors des villes de premier rang

En Chine et en Inde, les panels complets de séquençage de nouvelle génération dépassent souvent 400 USD — un montant supérieur au revenu mensuel de larges populations rurales — obligeant les médecins à recourir uniquement à la chimiothérapie pour de nombreuses tumeurs biomarqueurs-positives. Les assureurs provinciaux en Chine remboursent généralement uniquement l'immunohistochimie pour HER2 dans les hôpitaux tertiaires, laissant les tests pour CLDN18.2 ou FGFR2 non couverts, ce qui restreint la vérification de l'éligibilité au zolbétuximab ou aux inhibiteurs FGFR2. Une disparité similaire existe dans les établissements plus anciens de la Mission nationale de santé en Inde, où les coûts diagnostiques à la charge du patient découragent les tests. La conséquence est une iniquité thérapeutique : les registres publiés montrent que la pénétration de la thérapie guidée par biomarqueurs tombe en dessous de 15 % en dehors des pôles urbains de premier rang, limitant l'empreinte en conditions réelles des médicaments de précision. La télépatologie et les tests PCR sur cartouche promettent de réduire les coûts jusqu'à 60 %, mais leur déploiement à grande échelle nécessite une harmonisation réglementaire et des cadres de sécurité cloud encore en cours de développement. Tant que ces lacunes d'accès ne seront pas comblées, une partie de la marge de croissance du marché du traitement du cancer gastrique restera inexploitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de thérapie : l'immunothérapie stimule l'innovation

L'immunothérapie a généré environ 1,2 milliard USD de revenus au sein du marché du traitement du cancer gastrique en 2025, représentant le segment affichant le CAGR le plus rapide de 13,22 % et confirmant son rôle fondamental dans les algorithmes de soins modernes. La chimiothérapie a néanmoins conservé une part imposante de 41,72 % en 2025, car elle reste l'épine dorsale des schémas de première ligne, en particulier dans les contextes métastatiques, et conserve des avantages de prix qui en font le choix par défaut dans les hôpitaux aux budgets contraints. Les volumes de résection chirurgicale augmentent grâce à l'amélioration des protocoles périopératoires, mais les cycles de thérapie systémique par patient continuent d'augmenter à mesure que les agents immunologiques prolongent la survie, soutenant ainsi les dosages répétés. La radiothérapie occupe une niche modeste, largement limitée aux tumeurs localement avancées où les stratégies de préservation des organes complètent les marges de résection.

Le pivot rapide vers les protocoles multi-médicaments brouille les catégorisations historiques : les inhibiteurs de points de contrôle sont désormais lancés simultanément avec des bases cytotoxiques, et les associations trastuzumab déruxtécan plus nivolumab ont progressé vers des essais de Phase 3 en contexte adjuvant, indiquant que la « thérapie combinée » éclipsera bientôt les catégories à agent unique. L'adoption de la thérapie ciblée s'accélère chaque fois que les tests HER2 ou FGFR2 sont remboursés, tandis que les schémas de soins palliatifs et de soutien débutent plus tôt à mesure que l'amélioration de la survie prolonge les besoins de gestion des symptômes. En raison de ces lignes de thérapie imbriquées, les oncologues spécialistes envisagent de plus en plus la sélection des médicaments à travers le prisme d'une plateforme intégrée plutôt que de classes discrètes, une perspective qui favorise les entreprises capables de regrouper immunothérapie, conjugués anticorps-médicaments et agents de soutien dans des offres coordonnées sur le marché du traitement du cancer gastrique.

Par classe de médicaments : les inhibiteurs FGFR2 mènent la croissance

Les inhibiteurs PD-1/PD-L1 ont enregistré la plus grande part unique de 19,96 % des revenus par classe de médicaments en 2025, reflétant leur ancrage en tant que norme de soins sur plusieurs lignes. Pourtant, leur croissance annuelle se modère à mesure que la pénétration dans les marchés à revenus élevés approche la saturation. En revanche, les inhibiteurs FGFR2 devraient afficher le CAGR le plus rapide de 12,49 %, portés par des taux de réponse remarquables proches de 42 % dans les tumeurs amplifiées FGFR2 et des approbations attendues au Japon et en Corée du Sud d'ici 2026. À l'horizon, des anticorps bispécifiques fusionnant le blocage PD-1 avec le ciblage FGFR2 entrent dans les premières évaluations cliniques, préparant le terrain pour une efficacité révolutionnaire qui pourrait encore augmenter la part de la classe.

Les agents cytotoxiques restent pertinents en ancrant de nouveaux schémas thérapeutiques et en maintenant des avantages de remboursement, notamment dans les marchés où la doxorubicine biosimilaire ou l'oxaliplatine coûtent une fraction du prix des biologiques de marque. Les antagonistes HER2 ont renforcé leur position après l'approbation agnostique de la tumeur par la FDA pour le trastuzumab déruxtécan en avril 2024, qui a incité au dépistage universel HER2 pour toutes les présentations métastatiques. Les inhibiteurs VEGF/VEGFR et les conjugués anticorps-médicaments fournissent une activité adjuvante importante : la normalisation vasculaire améliore l'infiltration immunitaire, tandis que les conjugués anticorps-médicaments délivrent des charges létales aux cellules riches en marqueurs, amplifiant la synergie avec le blocage des points de contrôle immunitaires. Collectivement, la mosaïque des classes de médicaments souligne que la différenciation durable découle d'un ciblage précis des patients et d'un potentiel de combinaison modulaire, renforçant les stratégies multiplateformes sur le marché du traitement du cancer gastrique.

Par stade de la maladie : le stade précoce prend de l'élan

La maladie au stade précoce 0-IA a généré environ 580 millions USD de revenus en 2025 et mène tous les stades avec un CAGR de 13,55 % à mesure que le dépistage assisté par IA oriente le diagnostic vers des formes moins avancées. Les cas récurrents ont néanmoins occupé la première place en valeur, captant 22,63 % des revenus du segment 2025 en raison d'une incidence élevée de rechute et d'une thérapie systémique prolongée. Les cas résécables IB-III bénéficient d'une chimiothérapie néoadjuvante associée à l'immunothérapie, qui a augmenté les taux de résection R0 de 14 % dans de récents essais multicentriques et amélioré la survie médiane sans maladie de six mois par rapport à la chirurgie seule.

La prise en charge des tumeurs localement avancées non résécables reste complexe ; cependant, les schémas nivolumab plus paclitaxel ont atteint 38,5 % de réponse dans les métastases péritonéales sévères, suggérant une amélioration pour un sous-groupe historiquement réfractaire. L'adoption soutenue de l'immunothérapie périopératoire comprime l'intervalle entre la chirurgie et l'initiation de la thérapie systémique, réduisant potentiellement la progression micro-métastatique. La maladie avancée/métastatique continue de générer le volume de médicaments le plus élevé par patient en raison des lignes de traitement successives, mais un meilleur contrôle en première ligne pourrait progressivement réduire la dépendance aux cytotoxiques de dernière ligne. À mesure que la migration de stade favorise une détection plus précoce, l'expansion future de la valeur sur le marché du traitement du cancer gastrique dépendra davantage de l'innovation adjuvante que des thérapies de rattrapage.

Par voie d'administration : les formulations orales se développent

Les perfusions intraveineuses ont réalisé environ 4,08 milliards USD en 2025, soit 68,15 % des dépenses totales, grâce aux protocoles hospitaliers bien établis et à la prédominance des biologiques. Les médicaments oraux, menés par la capécitabine et l'apatinib, ont progressé à un CAGR de 12,78 %, soulignant la forte préférence des patients pour la prise à domicile et l'intérêt des payeurs à réduire les frais généraux des centres de perfusion.

L'axe de recherche s'oriente désormais vers les inhibiteurs de points de contrôle oraux et les conjugués anticorps-médicaments oraux construits sur des liants clivables par protéase qui résistent au pH gastrique et libèrent leur charge une fois absorbés par voie systémique, une technologie initialement commercialisée en hématologie mais ciblant désormais les tumeurs solides gastriques. Les systèmes de santé en Australie ont documenté des économies de coûts de 15 % après avoir orienté les patients en maintenance appropriés vers la thérapie orale, renforçant les incitations économiques. La surveillance de l'observance par télésanté a encore renforcé la confiance dans les schémas à domicile, réduisant les préoccupations concernant les doses manquées. À condition que la parité pharmacocinétique soit maintenue, de nombreux agents intraveineux pourraient se convertir en formulations orales, érodant la part des perfusions et insufflant une nouvelle croissance sur le marché du traitement du cancer gastrique.

Analyse géographique

L'Amérique du Nord a généré 41,87 % des revenus mondiaux en 2025, grâce à une large couverture d'assurance, un fort pouvoir de fixation des prix des médicaments et des voies d'examen accélérées de la FDA telles que la thérapie révolutionnaire et l'examen oncologique en temps réel qui accélèrent l'accès de six à huit mois par rapport aux voies standard. Pourtant, une décélération de la croissance est visible à mesure que les payeurs superposent des formulaires basés sur la valeur : le remboursement à durée limitée du trastuzumab déruxtécan au Canada en mai 2025 lie la poursuite du paiement aux résultats intermédiaires en conditions réelles, préfigurant des contrats basés sur les résultats plus larges.

L'Asie-Pacifique mène la croissance avec un CAGR de 15,31 %, alimentée par l'approvisionnement basé sur les volumes en Chine, l'expansion de l'infrastructure oncologique en Inde et le remboursement quasi-automatique au Japon pour les agents approuvés dans les 90 jours. Les données de remboursement hospitalier chinois montrent que l'utilisation du nivolumab a triplé dans les villes de rang inférieur après son inclusion dans le cycle d'approvisionnement 2024, soulignant l'élasticité des volumes. Le réseau d'hôpitaux gouvernementaux de cancérologie en Inde a ajouté huit nouveaux centres tertiaires en 2025, chacun équipé de laboratoires de diagnostic moléculaire qui accélèrent le dépistage des biomarqueurs. Les régulateurs japonais ont approuvé un nouveau système d'endoscopie guidée par IA en avril 2025, positionnant le pays pour maintenir son leadership en matière de détection précoce qui alimente les volumes de cas dans les pipelines de thérapie systémique.

L'Europe reste un adopteur mature mais prudent, la rigueur de l'évaluation des technologies de santé poussant les entreprises à accumuler rapidement des données en conditions réelles pour obtenir les remboursements nationaux. Les assureurs statutaires allemands remboursent largement l'immunothérapie périopératoire après une évaluation positive de l'IQWiG, tandis que l'Italie exige des accords prix-volume qui plafonnent les dépenses publiques. L'Amérique du Sud et le Moyen-Orient/Afrique représentent ensemble un peu moins de 7 % du marché du traitement du cancer gastrique, mais recèlent un potentiel latent à mesure que les multinationales pilotent des programmes d'aide aux patients qui subventionnent les tests de biomarqueurs et le soutien à la co-participation. De manière générale, la diversification géographique réduit la surexposition à un seul environnement de remboursement et ajoute de la résilience au marché mondial du traitement du cancer gastrique.

Paysage réglementaire

La surveillance réglementaire dans le domaine des traitements du cancer gastrique est de plus en plus liée à des indications définies par biomarqueurs et à des diagnostics compagnons, les grandes agences utilisant des voies oncologiques accélérées pour raccourcir les cycles d'examen dans les segments présentant un besoin médical non satisfait élevé. Aux États-Unis, la FDA a validé plusieurs avancées dans le domaine gastrique/JGE entre 2024 et 2025, notamment Vyloy (zolbetuximab-clzb) en octobre 2024 pour les maladies CLDN18.2-positives et HER2-négatives, Tevimbra (tislelizumab-jsgr) en décembre 2024 en association avec une chimiothérapie pour l'adénocarcinome gastrique/JGE HER2-négatif, ainsi que le pembrolizumab associé au trastuzumab et à la chimiothérapie en mars 2025 pour les tumeurs HER2-positives et PD-L1-positives. Le contexte périopératoire est également entré dans la réglementation courante, la FDA ayant approuvé Imfinzi (durvalumab) en novembre 2025 pour les cancers gastriques/JGE résécables dans le cadre d'un schéma périopératoire basé sur FLOT.

En Europe, les actions de l'EMA ont renforcé la même orientation axée sur les biomarqueurs, notamment l'autorisation de mise sur le marché de l'UE pour Vyloy en septembre 2024 et l'avis positif du CHMP de janvier 2026 soutenant une extension d'indication d'Imfinzi dans l'adénocarcinome gastrique/JGE résécable (en attente de la décision de la Commission européenne au moment de l'avis). La Chine a apporté un élan supplémentaire en 2026 grâce aux approbations de la NMPA qui ont élargi les options à un stade plus précoce comme en lignes ultérieures, notamment une approbation en juin 2026 du serplulimab pour le traitement néoadjuvant/adjuvant du cancer gastrique résécable (seuil de CPS PD-L1 précisé dans l'approbation) et une approbation conditionnelle en juillet 2026 du savolitinib (Orpathys) pour l'adénocarcinome gastrique/JGE avancé avec amplification de MET après plusieurs traitements systémiques antérieurs. Ensemble, ces décisions renforcent les exigences de conformité relatives aux tests validés (PD-L1, CLDN18.2, amplification de MET) tout en augmentant le nombre de lignes de traitement homologuées disponibles pour les prescripteurs.

Analyse de la chaîne de valeur

La chaîne de valeur du traitement du cancer gastrique couvre la découverte de biomarqueurs et le développement de tests, la réalisation d'essais cliniques dans les centres d'oncologie gastro-intestinale, la fabrication complexe de produits biologiques et cytotoxiques, la distribution spécialisée, ainsi que la délivrance en milieu hospitalier ou en perfusion, avec une pharmacovigilance continue et la génération de données réelles pour le remboursement. Alors que la prescription conditionnée par les biomarqueurs se développe, les partenaires de diagnostic et les flux de travail de pathologie sous gestion qualité deviennent plus centraux, ce qui se reflète dans des collaborations telles que celle de Transcenta avec Agilent pour développer un diagnostic compagnon Claudin18.2 destiné à soutenir des études pivots dans l'adénocarcinome gastrique/JGE.

Du côté de l'offre, les stratégies de fabrication oncologique continuent de privilégier la résilience et la conformité alors que davantage de schémas thérapeutiques combinent des produits biologiques, des ADC et des socles de chimiothérapie, ce qui accroît la coordination entre la substance active, le remplissage-finition, la logistique de la chaîne du froid et la préparation en pharmacie hospitalière. Un exemple concret est le début d'expédition par Boryeong du pemetrexed (Alimta) vers Lotus Pharmaceuticals à Taïwan en mai 2026 dans le cadre d'un accord de CDMO, illustrant comment la fabrication régionale et les dispositifs d'approvisionnement transfrontaliers soutiennent la continuité des composants cytotoxiques utilisés en parallèle des nouveaux agents d'immuno-oncologie. Avec l'expansion de l'immunochimiothérapie périopératoire à travers des approbations telles que celles de la FDA (décembre 2025) et de la Commission européenne (février 2026) pour le durvalumab associé au FLOT, la chaîne aval devient plus intégrée aux parcours chirurgicaux, augmentant le besoin opérationnel de diagnostics synchronisés, de planification périopératoire et de disponibilité fiable des médicaments sur les fenêtres de traitement pré- et post-chirurgicales.

Paysage concurrentiel

Le marché du traitement du cancer gastrique présente une consolidation modérée : les cinq premières entreprises — Roche, Merck, Bristol Myers Squibb, AstraZeneca et Pfizer — captent collectivement un peu plus de la moitié des ventes annuelles, soulignant les barrières élevées au développement liées à la fabrication biologique complexe et aux normes de preuve réglementaires strictes.

Les entreprises leaders pivotent des lancements d'actifs uniques vers des stratégies d'écosystème qui intègrent médicament, diagnostic et services numériques dans des offres cohérentes. Roche associe ses biologiques anti-HER2 au test CLDN18 approuvé, tandis qu'AstraZeneca déploie des applications d'observance et des dispositifs de surveillance à distance aux côtés de son pipeline oral, visant à fidéliser les parts de marché grâce à une expérience patient supérieure. Les entrants biosimilaires grignotent les anticorps de première génération, mais les conjugués anticorps-médicaments de nouvelle génération et les constructions bispécifiques restent protégés par la profondeur de la propriété intellectuelle et la complexité de fabrication.

Les accords de licence et de co-développement s'intensifient à mesure que les grands groupes occidentaux s'associent avec des biotechs chinoises — BeiGene cède les droits de commercialisation du tislelizumab aux États-Unis à Novartis, tandis qu'Innovent collabore avec Eli Lilly sur des fusions mondiales de blocage des points de contrôle et d'inhibition du VEGF. Les partenariats en intelligence artificielle ciblent l'accélération de la découverte ; l'alliance de Merck avec une start-up de la Silicon Valley a réduit de moitié le temps d'identification des cibles précliniques, comprimant potentiellement les cycles de développement. À l'avenir, les entreprises disposant de plateformes intégrées thérapie-diagnostic-analytique semblent les mieux positionnées pour maintenir leur leadership sur le marché du traitement du cancer gastrique.

Leaders du secteur du traitement du cancer gastrique

Eli Lilly and Company

Pfizer Inc.

F. Hoffmann-La Roche Ltd

Celltrion Inc.

Merck & Co

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se développent autour de cas d'usage à un stade plus précoce et périopératoire, qui augmentent la durée totale du traitement et déplacent les modalités avancées vers des contextes à visée curative, soutenus par une dynamique réglementaire et clinique récente. L'approbation par la FDA du durvalumab (Imfinzi) avec FLOT pour l'adénocarcinome gastrique/JGE résécable (novembre 2025) crée une voie de commercialisation définie pour l'immunochimiothérapie périopératoire, tandis que l'Europe a suivi avec l'avis positif du CHMP de janvier 2026 et une approbation de la Commission européenne en février 2026. Parallèlement, les preuves cliniques évaluées par les pairs de 2026 (y compris les données de la phase 3 ASTRUM-006 publiées en juin 2026) apportent une visibilité accrue aux associations d'immunothérapie néoadjuvante chez les patients sélectionnés par biomarqueurs, soutenant la demande de modèles de soins périopératoires intégrés et de diagnostics capables de restituer les résultats de PD-L1 et d'autres marqueurs suffisamment rapidement pour influencer les décisions préopératoires.

Une deuxième opportunité clé est l'élargissement des segments pilotés par biomarqueurs au-delà de HER2 et PD-L1 vers CLDN18.2 et l'amplification de MET, créant de la place pour des thérapies ciblées et des modalités de nouvelle génération aux côtés des inhibiteurs PD-1/PD-L1 et des ADC établis. Les actions de la NMPA chinoise en 2026 illustrent cette diversification, avec des approbations couvrant le serplulimab dans la maladie résécable définie par PD-L1 (juin 2026) et l'approbation conditionnelle du savolitinib (Orpathys) dans l'adénocarcinome gastrique/JGE avancé avec amplification de MET après plusieurs traitements antérieurs (juillet 2026). Ces évolutions renforcent la valeur d'une infrastructure de tests évolutive (IHC et tests d'amplification) et font du développement de combinaisons (agent ciblé associé à l'immunothérapie ou schémas épargnant la chimiothérapie) un moyen concret de se différencier en lignes ultérieures, où la résistance à la chimiothérapie standard et aux produits biologiques établis concentre le besoin non satisfait.

Développements récents du secteur

- Juillet 2026 : HUTCHMED a annoncé que la NMPA chinoise a accordé une approbation conditionnelle pour ORPATHYS (savolitinib) dans le traitement de l'adénocarcinome gastrique ou de la jonction gastro-œsophagienne localement avancé ou métastatique avec amplification de MET, après échec d'au moins deux schémas systémiques antérieurs. Cette décision officialise l'amplification de MET comme segment traité sur un marché majeur et renforce le rôle des tests d'amplification pour débloquer des lignes de thérapie ciblée supplémentaires.

- Novembre 2025 : La FDA américaine a approuvé l'Imfinzi (durvalumab) d'AstraZeneca associé à un schéma basé sur FLOT pour le traitement périopératoire (néoadjuvant et adjuvant) de l'adénocarcinome gastrique et de la jonction gastro-œsophagienne résécable. Cela étend l'adoption de l'immunothérapie aux parcours à visée curative et accroît l'importance d'une planification coordonnée entre chirurgie, diagnostic et capacité de perfusion dans les centres.

- Octobre 2024 : La FDA américaine a approuvé Vyloy (zolbetuximab-clzb) pour l'adénocarcinome gastrique ou de la jonction gastro-œsophagienne localement avancé ou métastatique HER2-négatif avec expression CLDN18.2-positive. Cette approbation a accéléré le test de routine de CLDN18.2 et élargi la boîte à outils de thérapie ciblée de première ligne au-delà de HER2, influençant les conceptions d'essais et les stratégies de combinaison sur l'ensemble du marché.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus issus des traitements utilisés pour gérer le cancer gastrique dans l'ensemble des contextes de soins, y compris les schémas médicamenteux et les soins fondés sur des procédures lorsqu'ils sont utilisés cliniquement pour cette maladie. Les revenus sont mesurés sur la base de l'utilisation des traitements dans les géographies couvertes.

Exclusions du périmètre : nous excluons le dépistage et les tests diagnostiques du cancer gastrique, les soins de soutien généraux non liés à un schéma actif contre le cancer gastrique, et les produits de bien-être non médicaux.

Aperçu de la segmentation

- Par type de thérapie

- Chirurgie

- Chimiothérapie

- Radiothérapie

- Thérapie ciblée

- Immunothérapie

- Thérapie combinée

- Soins palliatifs et de soutien

- Par classe de médicaments

- Agents cytotoxiques

- Antagonistes HER2

- Inhibiteurs PD-1/PD-L1

- Inhibiteurs VEGF/VEGFR

- Inhibiteurs FGFR2

- Conjugués anticorps-médicaments

- Autres

- Par voie d'administration

- Intraveineuse

- Orale

- Par stade de la maladie

- Stade précoce (0-IA)

- Résécable (IB-III)

- Localement avancé non résécable

- Avancé/métastatique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de la maladie et le parcours de soins, puis pour ancrer les données du modèle qui peuvent être vérifiées d'année en année. Les sources publiques référencées incluent les statistiques du cancer GLOBOCAN et de l'OMS, les documents du CDC et du NIH (y compris les registres d'essais cliniques et les publications d'essais), les données de santé de l'OCDE, et les publications des ministères de la santé nationaux ou des registres nationaux du cancer lorsqu'elles sont disponibles. Des revues à comité de lecture ont également été utilisées pour l'incidence par stade, les schémas thérapeutiques et les résultats, car ceux-ci influencent directement la durée pendant laquelle les patients restent sous traitement.

Du côté de l'offre, nous avons examiné les dépôts d'entreprises, les présentations aux investisseurs, les notices de produits et la presse médicale reconnue pour suivre les approbations, les extensions d'indications et les retraits susceptibles de modifier l'adoption. Des abonnements payants ont été utilisés pour les données financières et de renseignement d'entreprises, ainsi que pour le suivi des brevets et des pipelines cliniques afin d'interpréter le calendrier des lancements et les signaux de tarification directionnels. Ces sources de recherche documentaire sont illustratives, et nous avons examiné des références supplémentaires pour compiler les données, valider les hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires ont été menés au moyen d'entretiens d'experts et d'enquêtes structurées auprès d'oncologues, de pharmaciens hospitaliers, de payeurs et de professionnels du secteur impliqués dans l'accès et l'utilisation des traitements du cancer gastrique. Les réponses des participants ont été utilisées pour confirmer les parts réelles des lignes de traitement, l'adoption des tests de biomarqueurs, les comportements de changement de traitement, et la manière dont la tarification et le remboursement se traduisent en revenus nets réalisés selon les régions. Les données ont été comparées entre les principales zones géographiques afin de garder des hypothèses réalistes, y compris les différences dans le calendrier de diagnostic et l'infrastructure de soins.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27% | Directeurs (CXO) : 12% | APAC : 43% |

| Rang intermédiaire : 57% | Responsables fonctionnels/d'unité : 43% | EMEA : 33% |

| Acteurs plus petits : 16% | Managers : 45% | Amériques : 24% |

Dimensionnement du marché et prévisions

Le dimensionnement part d'un pool de demande de patients traités de type descendant, qui relie l'incidence du cancer gastrique et la répartition par stade à la part des patients qui accèdent à un traitement systémique ou à des soins fondés sur des procédures, puis convertit cette demande en revenus à l'aide d'hypothèses de durée de schéma thérapeutique et de prix net. Pour ancrer les totaux, nous avons appliqué des vérifications ascendantes sélectives, notamment des volumes de traitement échantillonnés par contexte et des vérifications de canal sur les fourchettes de prix de vente moyens, puis ajusté la vision combinée lorsque les deux approches ne s'alignaient pas.

Les principales données du modèle comprennent les tendances d'incidence et de prévalence, le stade au diagnostic et le mélange de résécabilité, la pénétration des tests de biomarqueurs qui conditionne l'utilisation de la thérapie ciblée et de l'immunothérapie, le nombre moyen de cycles ou de mois de traitement par ligne, et les contraintes régionales de remboursement ou d'accès qui affectent l'adoption. Lorsque les données directes étaient limitées (par exemple, pour les pays plus petits ou les schémas thérapeutiques plus récents), nous avons utilisé des références comparables issues de systèmes de santé similaires, suivies d'une validation par des experts avant de finaliser les hypothèses.

Les prévisions ont été construites à l'aide d'analyses de scénarios soutenues par un suivi des événements à court terme, y compris les approbations attendues, les extensions d'indications et les changements de recommandations qui peuvent modifier le séquencement des traitements. Les trajectoires de prix ont été traitées avec des hypothèses sur la dynamique entre prix affiché et prix net et des évolutions progressives du mix, puis des analyses de sensibilité ont été menées afin que les résultats restent réalistes en cas de ralentissement des tests ou de l'expansion de l'accès.

Validation des données et cycle de mise à jour

Les résultats ont été validés au moyen de plusieurs vérifications, notamment la comparaison des patients traités implicites avec les totaux épidémiologiques, l'examen du mix thérapeutique régional par rapport aux retours de pratique clinique, et le signalement des valeurs aberrantes dans les hypothèses de prix ou de durée. Lorsqu'un écart était constaté, nous en avons retracé l'origine jusqu'à la couche d'entrée spécifique, corrigé l'hypothèse, puis revérifié les totaux afin que les résultats restent cohérents entre les stades, les voies et les contextes de soins.

Un examen en plusieurs étapes est suivi avant validation finale, avec la logique du modèle et les hypothèses clés revues par un autre analyste, puis réconciliées avec les derniers signaux publics. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des approbations majeures, des changements d'étiquetage liés à la sécurité, ou des évolutions de remboursement. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus à jour disponible.

Taille du marché du traitement du cancer gastrique selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le traitement du cancer gastrique peuvent varier même lorsque l'intitulé du sujet paraît similaire, car les flux de revenus comptabilisés et les hypothèses relatives au pool de patients ne correspondent pas toujours. Les différences proviennent généralement de ce qui est considéré comme des revenus thérapeutiques, de la manière dont les répartitions par stade et par ligne de traitement sont construites, et de la façon dont la tarification nette est modélisée selon les régions.

Un écart clé provient du fait que le dimensionnement relie ou non l'adoption de la thérapie ciblée et de l'immunothérapie aux parts de patients testés pour les biomarqueurs et au mélange stade résécable versus non résécable. C'est là que Mordor Intelligence maintient un périmètre centré sur les patients traités plutôt que sur des totaux plus larges de revenus des médicaments contre le cancer de l'estomac.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,74 Md USD (2026) | |

| Cabinet de conseil mondial A | 5,37 Md USD (2024) | Utilise une année de référence antérieure et peut appliquer une vision plus large des revenus des médicaments contre le cancer de l'estomac sans aligner pleinement le mélange par stade et la durée par ligne de traitement, ce qui peut tirer vers le bas la contribution de l'immunothérapie en ligne ultérieure sur les marchés à forte densité de tests. |

| Revue professionnelle B | 4,50 Md USD (2024) | Les détails du périmètre sont limités, et le profil de croissance plus faible suggère des hypothèses conservatrices d'adoption et de tarification, avec un lien moins explicite avec la pénétration des tests de biomarqueurs et les contraintes d'accès au niveau régional. |

Dans l'ensemble du tableau, la majeure partie de l'écart est liée au calendrier de l'année de référence et à la manière dont le modèle convertit l'épidémiologie en demande traitée par stade et par ligne. La méthode utilisée ici reste transparente, car les données clés peuvent être vérifiées par rapport aux données publiques d'incidence, au séquencement guidé par les recommandations, et aux retours d'entretiens, puis recalculées lorsque de nouvelles approbations ou évolutions de remboursement surviennent.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du traitement du cancer gastrique d'ici 2031 ?

La taille du marché du traitement du cancer gastrique devrait atteindre 12,11 milliards USD d'ici 2031.

Quelle modalité thérapeutique connaît la croissance la plus rapide ?

L'immunothérapie est en tête avec un CAGR de 13,22 % jusqu'en 2031.

Où la demande régionale se développe-t-elle le plus rapidement ?

L'Asie-Pacifique affiche le CAGR le plus élevé de 15,31 %, portée par la Chine, l'Inde et le Japon.

Quelle classe de médicaments détient actuellement la plus grande part ?

Les inhibiteurs PD-1/PD-L1 détenaient une part de marché de 19,96 % en 2025.

Quelle importance les traitements oraux prendront-ils ?

Les formulations orales devraient croître à un CAGR de 12,78 % à mesure que les soins à domicile gagnent en faveur.

Dernière mise à jour de la page le: