Taille et part de marché des produits chimiques pour le traitement industriel de l'eau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.86 Milliards de dollars |

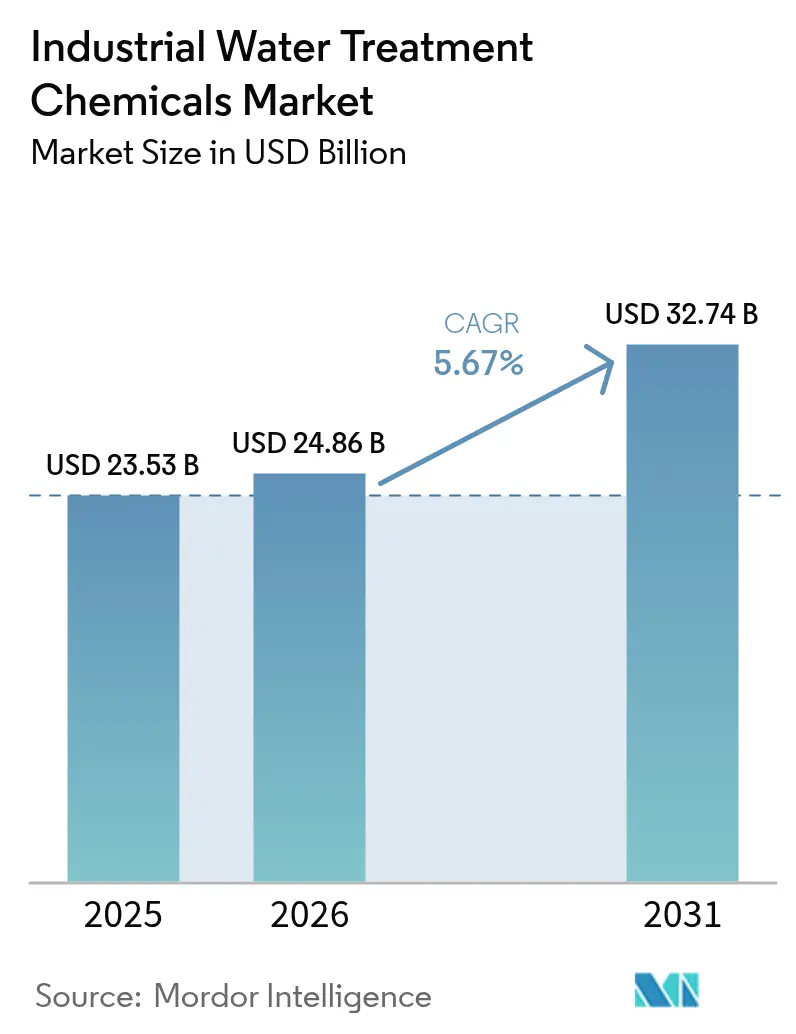

| Taille du Marché (2031) | 32.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.67% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques pour le traitement industriel de l'eau par Mordor Intelligence

La taille du marché des produits chimiques pour le traitement industriel de l'eau était évaluée à 23,53 milliards USD en 2025 et devrait croître de 24,86 milliards USD en 2026 pour atteindre 32,74 milliards USD d'ici 2031, à un TCAC de 5,67 % au cours de la période de prévision (2026-2031). La croissance est portée par le renforcement des mandats d'élimination des PFAS, l'expansion des opérations de gaz de schiste qui accroissent les volumes d'eaux produites, et la hausse des objectifs de réutilisation industrielle de l'eau dans les régions arides. Les fournisseurs pivotent des solutions axées sur l'élimination vers des modèles de valorisation des ressources qui associent des formulations chimiques avancées à des plateformes de dosage pilotées par l'IA. Le secteur de l'énergie continue d'ancrer la demande, tandis que les biocides et désinfectants surpassent l'ensemble du marché des produits chimiques pour le traitement industriel de l'eau, le contrôle microbiologique industriel devenant une priorité absolue. La dynamique concurrentielle s'intensifie à mesure que les modèles de service intégral — combinant surveillance numérique, produits chimiques de spécialité et équipements — remplacent les contrats de produits chimiques de base.

Points clés du rapport

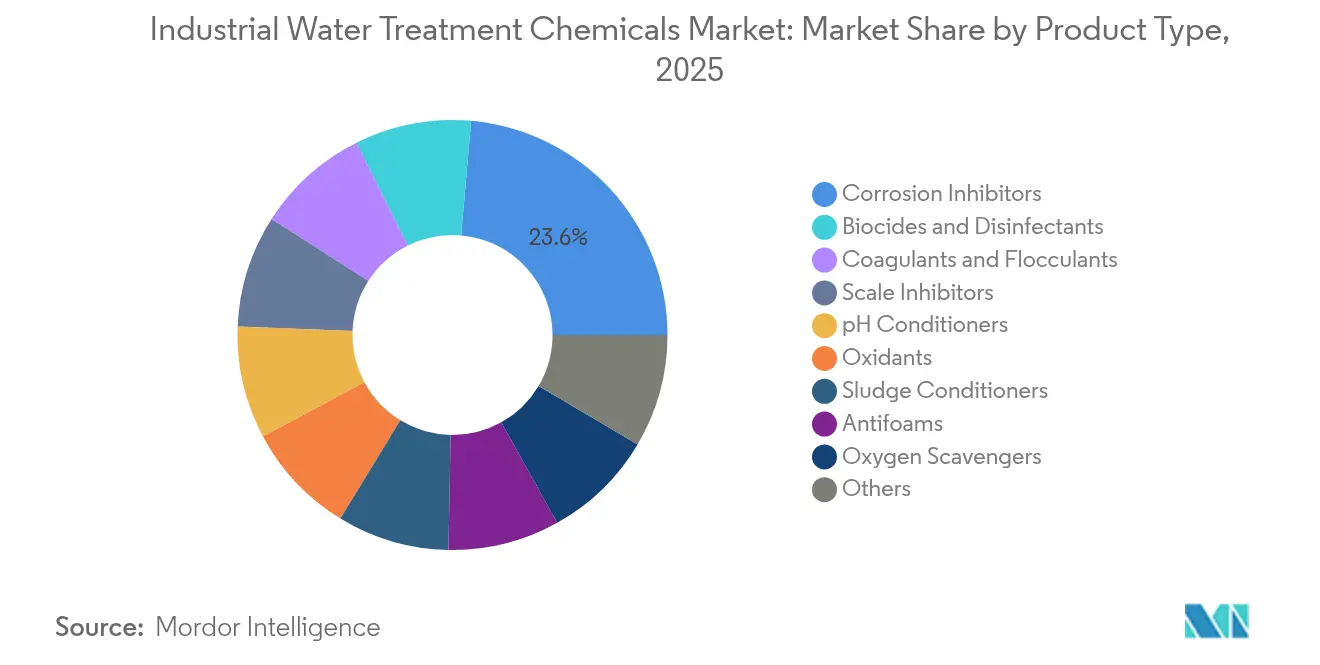

- Par type de produit, les inhibiteurs de corrosion ont dominé avec 23,62 % de la part de marché des produits chimiques pour le traitement industriel de l'eau en 2025 ; les biocides et désinfectants devraient progresser à un TCAC de 6,56 % jusqu'en 2031.

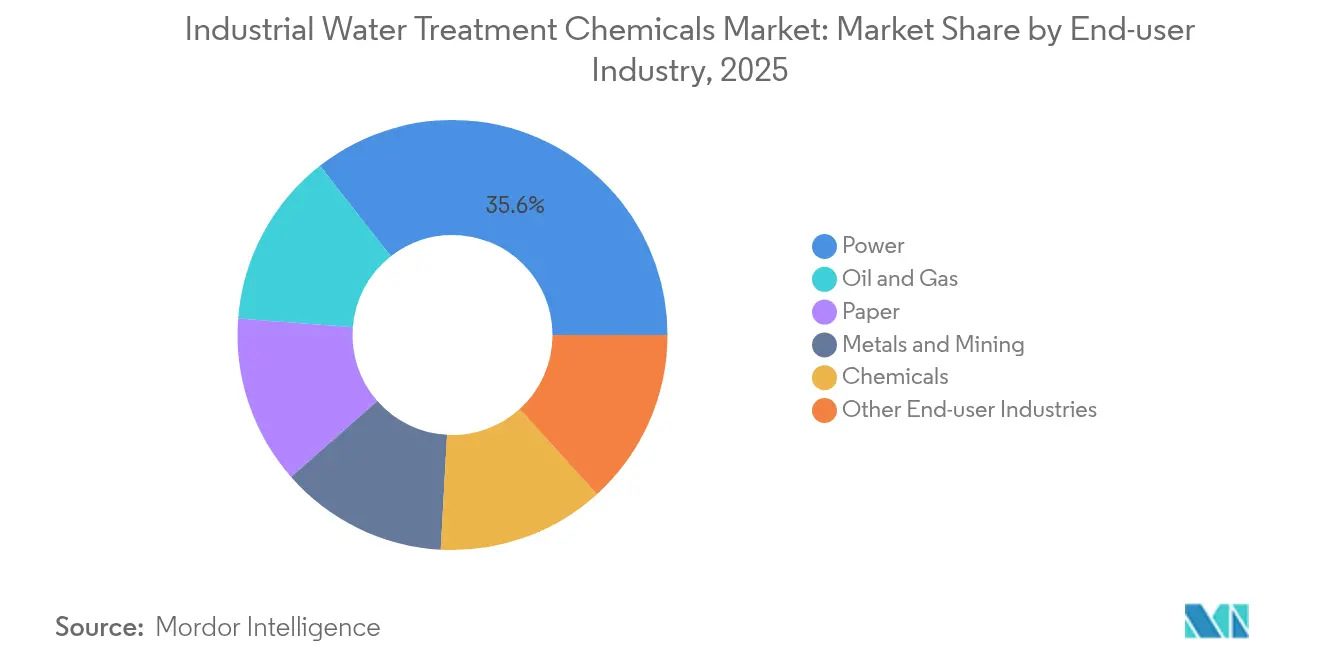

- Par secteur d'utilisation final, le segment de l'énergie détenait 35,58 % de la taille du marché des produits chimiques pour le traitement industriel de l'eau en 2025, tandis que le pétrole et le gaz affiche la croissance la plus rapide avec un TCAC de 6,38 % jusqu'en 2031.

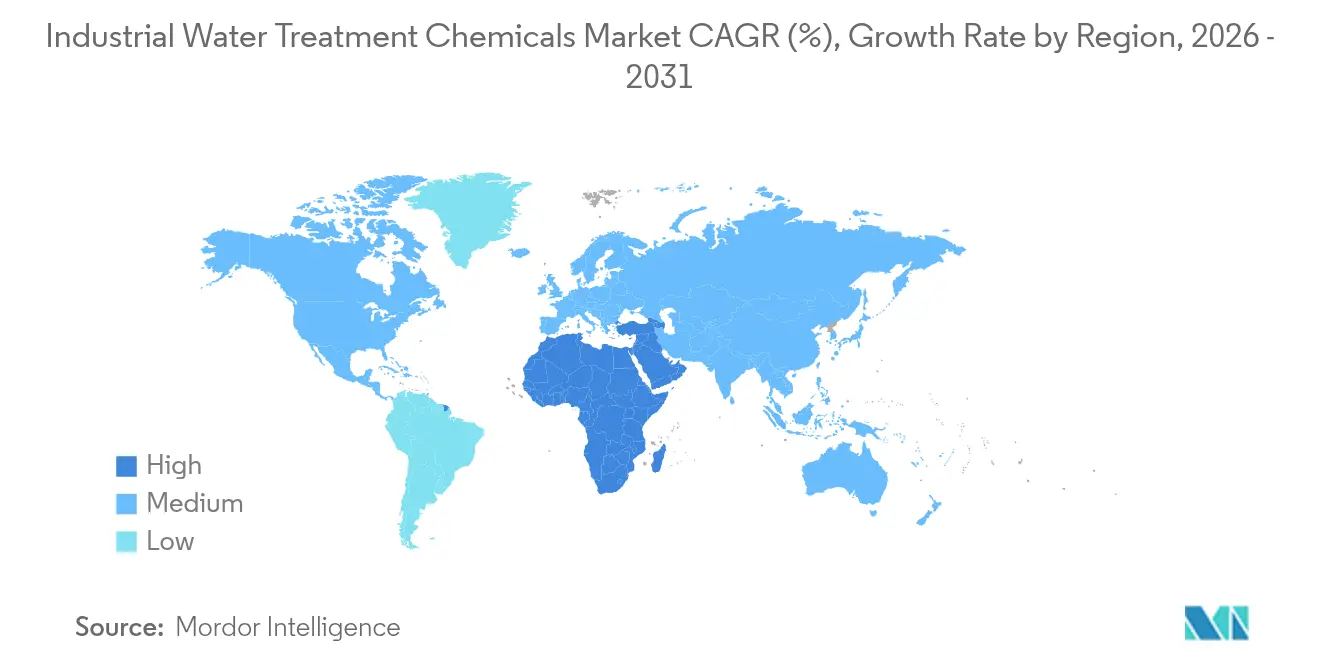

- Par géographie, l'Asie-Pacifique représentait 36,92 % des revenus en 2025, tandis que la région Moyen-Orient et Afrique progresse à un TCAC de 6,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits chimiques pour le traitement industriel de l'eau

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes d'eaux produites générées par le gaz de schiste (États-Unis) | +1.2% | Amérique du Nord, avec des répercussions sur l'adoption technologique mondiale | Moyen terme (2-4 ans) |

| Croissance de la génération d'eaux usées dans les secteurs chimique et papier-cellulose | +0.8% | Mondial, avec des gains précoces en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Renforcement des normes de rejet pour les métaux lourds et la DCO | +1.5% | Mondial, avec l'application la plus stricte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mandats de réutilisation industrielle de l'eau dans les régions à stress hydrique | +1.1% | Cœur de l'APAC, Moyen-Orient et Afrique, avec extension à l'Amérique latine | Moyen terme (2-4 ans) |

| Exigences d'élimination des PFAS dans les effluents industriels | +1.3% | Mondial, avec l'Amérique du Nord et l'Europe en tête de la conformité initiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes d'eaux produites par le gaz de schiste

Les opérations de schiste dans le bassin Permien génèrent désormais des millions de barils d'eaux produites chaque jour, nécessitant des oxydants sophistiqués, des biocides et des coagulants haute température pour un recyclage ou une élimination sécurisés. La demande chimique qui en résulte est amplifiée par les objectifs des opérateurs de recycler jusqu'à 90 % des eaux de reflux, ce qui réduit les prélèvements d'eau douce et les frais d'élimination. Les fournisseurs qui formulent des mélanges résistants à la corrosion capables de supporter des températures de 140 °C et des solides dissous totaux supérieurs à 150 000 mg/L obtiennent des prix premium. De plus en plus, les déploiements sur le terrain superposent des plateformes de dosage par IA sur les skids de traitement, réduisant le surdosage et diminuant les dépenses chimiques de 15 à 25 % tout en maintenant les performances. Ces gains créent une incitation économique qui consolide des volumes plus élevés pour le marché des produits chimiques pour le traitement industriel de l'eau.

Renforcement des normes de rejet pour les métaux lourds et la DCO

La directive sur les émissions industrielles de l'Union européenne et les permis NPDES des États-Unis imposent des seuils plus bas pour le cadmium, le mercure et la demande chimique en oxygène, obligeant les usines à moderniser leurs filières de traitement. Les liants organiques avancés associés aux coagulants à base de fer captent plus efficacement les fines particules et les métaux dissous que les solutions d'alun traditionnelles. Associées à des capteurs de turbidité en temps réel, les installations font état d'une réduction de 35 % de la production de boues et d'une baisse de 20 % de la consommation de coagulants sans compromettre la conformité[1]Royal Society of Chemistry, "Coagulation assistée par tensioactifs pour les PFAS," rsc.org. L'incitation réglementaire, associée à des économies mesurables sur les coûts d'exploitation, accélère l'adoption dans les secteurs du textile, de la finition des métaux et de l'électronique.

Mandats de réutilisation industrielle de l'eau dans les régions à stress hydrique

L'Arabie Saoudite vise une réutilisation à 100 % des eaux usées municipales traitées d'ici 2025, soutenue par 80 milliards USD de financement d'infrastructures. Des politiques similaires en Inde et en Afrique du Sud contraignent les usines à fermer les boucles d'eau. Les seuils de qualité pour la réutilisation sont plus stricts que les normes de rejet, stimulant la demande de programmes chimiques multi-étapes qui produisent un effluent à faible turbidité et faible teneur en solides dissous totaux. Les fournisseurs innovent avec des inhibiteurs de corrosion biodégradables et des coagulants à base de tannin qui maintiennent leurs performances au fil des cycles répétés, prolongeant la durée de vie des membranes et réduisant la charge globale en réactifs. Ces offres positionnent le marché des produits chimiques pour le traitement industriel de l'eau comme un catalyseur de la circularité industrielle.

Exigences d'élimination des PFAS dans les effluents industriels

Les niveaux maximaux de contaminants de l'EPA de 4 à 10 ppt pour six composés PFAS imposent des besoins de mise à niveau immédiats aux services publics américains, avec des estimations de coûts de conformité dépassant 50 milliards USD. Les sels d'alun ou de fer standard éliminent moins de 20 % des PFAS à longue chaîne, stimulant l'adoption de la coagulation assistée par tensioactifs cationiques qui élève l'élimination à plus de 80 %. Les résidus post-coagulation chargent des lits de charbon actif granulé nécessitant des produits chimiques de réactivation fréquents, élargissant les opportunités en aval. L'installation de Veolia au Delaware, exploitant 42 filtres à charbon actif granulé, illustre l'échelle et la complexité de la consommation chimique dans un contexte de conformité aux PFAS.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution par les systèmes à membranes et UV | -0.8% | Mondial, avec une adoption plus rapide dans les marchés développés | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières chimiques de spécialité | -0.6% | Mondial, avec l'impact le plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Feuilles de route zéro émission nette favorisant les traitements sans produits chimiques | -0.4% | Amérique du Nord et UE principalement, avec expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution par les systèmes à membranes et UV

Les modules d'ultrafiltration, associés à la désinfection par LED UV, atteignent désormais 93 % d'élimination de la turbidité avec 22 % moins de demande en coagulants que les installations conventionnelles. Les services publics municipaux en Chine exploitent déjà 6,7 millions de m³/jour de capacité à base de membranes, réduisant les volumes d'alun et de polymères. Les fournisseurs de produits chimiques réagissent en faisant évoluer leurs portefeuilles vers des nettoyants anti-colmatage et des conservateurs de membranes. Bien que les tonnes totales de réactifs puissent diminuer, le potentiel de revenus demeure si les fournisseurs pivotent vers ces compléments à marges plus élevées.

Volatilité des prix des matières premières chimiques de spécialité

Les hausses des matières premières d'oxyde d'éthylène et d'isothiazolinone érodent les marges sur les inhibiteurs de tartre et les biocides. Les acheteurs des marchés émergents sont les plus sensibles aux prix et peuvent reporter les modernisations d'installations lors des pics. Les entreprises se couvrent par des mouvements d'intégration en amont et des alternatives biosourcées, mais les fluctuations à court terme créent toujours une incertitude budgétaire qui pèse sur le marché des produits chimiques pour le traitement industriel de l'eau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les inhibiteurs de corrosion conservent la première place en termes de revenus tandis que les biocides accélèrent

Les inhibiteurs de corrosion ont capté 23,62 % de la part de marché des produits chimiques pour le traitement industriel de l'eau en 2025, soulignant leur rôle central dans la protection des chaudières haute pression, des condenseurs et des canalisations. La demande est stable car les exploitants d'installations considèrent les coûts de traitement de 0,10 USD par mètre cube comme une assurance bon marché contre des événements d'arrêt coûtant plusieurs millions de dollars. Les mélanges organophosphatés intègrent désormais des acides aminés filmogènes qui tolèrent des pics de température supérieurs à 150 °C sans se déposer sur les surfaces d'échange thermique, allongeant les cycles d'inspection. Les biocides et désinfectants, bien que plus modestes aujourd'hui, progressent à un TCAC de 6,56 %, le plus élevé au sein du marché des produits chimiques pour le traitement industriel de l'eau. La corrosion d'origine microbiologique coûte chaque année des milliards aux secteurs du pétrole, du gaz et de l'énergie, stimulant l'adoption de biocides oxydants à action rapide tels que le DBNPA et le glutaraldéhyde qui respectent les plafonds de toxicité de plus en plus stricts. Les outils de dosage par IA affinent les niveaux en ppm, réduisant les déchets et aidant les installations à rester en dessous des limites de rejet pour les oxydants résiduels.

Les inhibiteurs de tartre, les coagulants et les floculants continuent de soutenir de grands volumes de base. Les coagulants à base de tannin d'origine biologique atteignent des efficacités de capture des PFAS comparables à l'alun, mais leurs prix d'achat plus élevés les réservent aux clients soucieux de durabilité. Les oxydants, antimousses, désoxygénants et conditionneurs de boues servent des applications de niche, mais offrent des marges brutes stables car les spécifications de performance varient selon le site et impliquent des coûts de changement élevés. À mesure que les seuils de conformité et les taux de réutilisation augmentent, les mélanges de spécialité plutôt que les réactifs à fonction unique sont appelés à propulser la taille du marché des produits chimiques pour le traitement industriel de l'eau sur la fenêtre de prévision.

Par secteur d'utilisation final : le secteur de l'énergie reste l'ancre tandis que le pétrole et le gaz stimule la croissance incrémentale

Le secteur de l'énergie représentait 35,58 % de la taille du marché des produits chimiques pour le traitement industriel de l'eau en 2025, reflétant la forte dépendance du secteur à l'eau d'alimentation de chaudière de haute pureté et la nécessité de contrôler l'entartrage dans les tours de refroidissement traitant des volumes allant jusqu'à 100 000 m³/jour par installation. Les programmes de traitement superposent des inhibiteurs de tartre sans phosphate, des biocides à base de brome et des amines neutralisantes pour garantir la production des turbines et respecter les normes de rejet. La demande stable d'électricité et les ajouts de capacité incrémentaux soutiennent un large bassin de revenus mature.

À l'inverse, les opérations pétrolières et gazières enregistrent la croissance la plus rapide avec un TCAC de 6,38 %. Les puits non conventionnels pompent neuf barils d'eaux produites pour chaque baril de pétrole, chaque baril chargé de haute salinité, de matières organiques dissoutes et de radionucléides. Les fournisseurs de produits chimiques élaborent des désémulsifiants à point d'éclair élevé, des inhibiteurs de tartre haute teneur en solides dissous totaux et des oxydants spécifiques aux sulfures capables de fonctionner à 140 °C. Les contrats de service sur le terrain regroupent souvent la logistique, les laboratoires sur site et la surveillance numérique, augmentant le revenu moyen par puits. Les usines de pâte à papier et de papier, la transformation des métaux et la fabrication de produits chimiques complètent la demande. Ils adoptent des coagulants avancés pour la récupération des fibres, des précipitants de métaux lourds et des polymères de déshydratation des boues à mesure que les régulateurs resserrent les limites de rejet de couleur, de DCO et de métaux.

Analyse géographique

L'Asie-Pacifique a dominé le marché des produits chimiques pour le traitement industriel de l'eau avec 36,92 % de part des revenus en 2025, portée par une industrialisation rapide et l'expansion des infrastructures municipales. La Chine exploite plus de 580 usines de traitement des eaux usées à base de membranes traitant 6,7 millions de m³ chaque jour, ce qui stimule la demande d'anti-tartre, de biocides et de produits chimiques de nettoyage qui maintiennent le flux de perméat. Les initiatives indiennes pour l'eau, notamment la Mission Jal Jeevan, soutiennent une croissance annuelle de 9,7 % jusqu'en 2025 et ouvrent de nouveaux appels d'offres municipaux spécifiant à la fois des formulations conventionnelles et avancées. L'Amérique du Nord reste un indicateur technologique de référence. Les limites PFAS de l'EPA nécessitent des rénovations complètes des installations, poussant les services publics à se procurer à grande échelle des coagulants améliorés par tensioactifs, des produits chimiques de remplacement du charbon actif granulé et des nettoyants oxydants. Les bassins de schiste ajoutent une demande à fort volume d'oxydants de spécialité, de biocides et d'inhibiteurs de corrosion formulés pour des saumures dépassant 150 000 mg/L de solides dissous totaux. L'Europe dispose d'une base d'utilisateurs mature mais axée sur l'innovation qui privilégie les polymères biosourcés et les mélanges à faible teneur en phosphore alignés sur les objectifs du Pacte vert.

La région Moyen-Orient et Afrique devrait enregistrer un TCAC de 6,8 %, le plus rapide au niveau mondial. Les 80 milliards USD alloués aux projets hydrauliques en Arabie Saoudite et l'expansion plus large du dessalement dans le Golfe soutiennent l'adoption d'anti-tartre et de nettoyants pour membranes conçus pour les installations d'osmose inverse à haute salinité. Les clusters industriels aux Émirats arabes unis et en Égypte poursuivent des systèmes à zéro rejet liquide, renforçant l'adoption d'anti-tartre de contrôle de l'évaporation et d'inhibiteurs de corrosion multi-cycles. L'Amérique latine affiche une croissance régulière, portée par les zones minières au Chili et au Pérou qui ont besoin de réactifs pour le recyclage des eaux de résidus et l'élimination de l'arsenic.

Paysage concurrentiel

L'intensité concurrentielle est modérée, les entreprises leaders accélérant la consolidation pour sécuriser des plateformes technologiques et une empreinte régionale. L'acquisition par Veolia des 30 % restants de Water Technologies and Solutions donne à l'entreprise un contrôle de bout en bout sur les produits chimiques, les équipements et les diagnostics par IA, avec 90 millions EUR de synergies supplémentaires ciblées d'ici 2027. Ecolab a acquis Barclay Water Management pour 50 millions USD en novembre 2024, ajoutant la technologie propriétaire du système monochloramine iChlor à sa suite numérique ECOLAB3D. Ces mouvements soulignent un glissement vers des solutions intégrées qui fidélisent les clients via des contrats basés sur la performance.

Solenis investit 193 millions USD pour étendre la capacité américaine de polymères de polyvinylamine utilisés dans les coagulants haute résistance, complétant son acquisition en 2024 de l'activité floculants miniers de BASF. Kemira alloue 500 millions EUR aux produits à contenu renouvelable d'ici 2030, anticipant une préférence croissante pour les floculants et inhibiteurs de corrosion biosourcés en Europe. Les acteurs régionaux plus petits se concentrent sur des formulations de niche mais font face à la volatilité des matières premières et au renforcement des réglementations sur la toxicité qui augmentent les coûts de conformité. La différenciation numérique se distingue : les fournisseurs proposant des tableaux de bord cloud liés à des capteurs en ligne fidélisent des contrats de service pluriannuels et stimulent la vente croisée de mélanges de spécialité au sein du marché des produits chimiques pour le traitement industriel de l'eau.

Leaders du secteur des produits chimiques pour le traitement industriel de l'eau

Kemira

Ecolab Inc.

Solenis LLC

SNF Group

Kurita Water Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Veolia a finalisé l'acquisition de la participation de 30 % de CDPQ dans Water Technologies and Solutions, obtenant la pleine propriété pour débloquer 90 millions EUR de synergies de coûts supplémentaires d'ici 2027.

- Novembre 2024 : Ecolab a acquis Barclay Water Management pour 50 millions USD, ajoutant la technologie du système iChlor Monochloramine et l'intégrant à la plateforme numérique ECOLAB3D.

Portée du rapport mondial sur le marché des produits chimiques pour le traitement industriel de l'eau

Le traitement de l'eau est utilisé pour optimiser la plupart des procédés industriels à base d'eau, tels que le chauffage, le refroidissement, le traitement, le nettoyage et le rinçage, afin de réduire les coûts d'exploitation et les risques. Un mauvais traitement de l'eau permet à l'eau d'interagir avec les surfaces des tuyaux et des récipients qui la contiennent. Le marché est segmenté en fonction du type de produit, de l'utilisateur final et de la géographie. Le marché est segmenté par type de produit en antimousses, désoxygénants, inhibiteurs de corrosion, biocides et désinfectants, oxydants, conditionneurs de pH, conditionneurs de boues, inhibiteurs de tartre et autres types de produits. Le marché est segmenté par utilisateurs finaux en pétrole et gaz, énergie, papier, métaux et mines, produits chimiques et autres industries. Le rapport propose la taille du marché et des prévisions pour 16 pays dans les principales régions. Pour chaque segment, la taille du marché et les prévisions sont basées sur les revenus (USD) pour tous les segments ci-dessus.

| Inhibiteurs de tartre |

| Inhibiteurs de corrosion |

| Biocides et désinfectants |

| Coagulants et floculants |

| Conditionneurs de pH |

| Antimousses |

| Désoxygénants |

| Conditionneurs de boues |

| Oxydants |

| Autres |

| Pétrole et gaz |

| Énergie |

| Papier |

| Métaux et mines |

| Produits chimiques |

| Autres secteurs d'utilisation final |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Inhibiteurs de tartre | |

| Inhibiteurs de corrosion | ||

| Biocides et désinfectants | ||

| Coagulants et floculants | ||

| Conditionneurs de pH | ||

| Antimousses | ||

| Désoxygénants | ||

| Conditionneurs de boues | ||

| Oxydants | ||

| Autres | ||

| Par secteur d'utilisation final | Pétrole et gaz | |

| Énergie | ||

| Papier | ||

| Métaux et mines | ||

| Produits chimiques | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des produits chimiques pour le traitement industriel de l'eau ?

Le marché est évalué à 24,86 milliards USD en 2026 et devrait atteindre 32,74 milliards USD d'ici 2031.

Quel segment de produit domine le marché ?

Les inhibiteurs de corrosion occupent la première position, représentant 23,62 % de la part de marché des produits chimiques pour le traitement industriel de l'eau en 2025.

Quelle région connaît la croissance la plus rapide ?

La région Moyen-Orient et Afrique devrait progresser à un TCAC de 6,8 % jusqu'en 2031, dépassant les autres régions.

Pourquoi les réglementations PFAS sont-elles importantes pour la demande de produits chimiques ?

Des limites PFAS plus strictes obligent les services publics à adopter des coagulants améliorés et des produits chimiques de post-traitement, stimulant considérablement les volumes du marché.

Comment l'IA modifie-t-elle la consommation de produits chimiques ?

Les plateformes de dosage en temps réel réduisent le surdosage de 15 à 25 %, diminuant les déchets tout en assurant la conformité, et deviennent un facteur de différenciation clé pour les fournisseurs.

Dernière mise à jour de la page le: