Taille et Part du Marché des Thérapeutiques du Cancer du Sein

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 35.23 Milliards de dollars |

| Taille du Marché (2031) | 49.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Thérapeutiques du Cancer du Sein par Mordor Intelligence

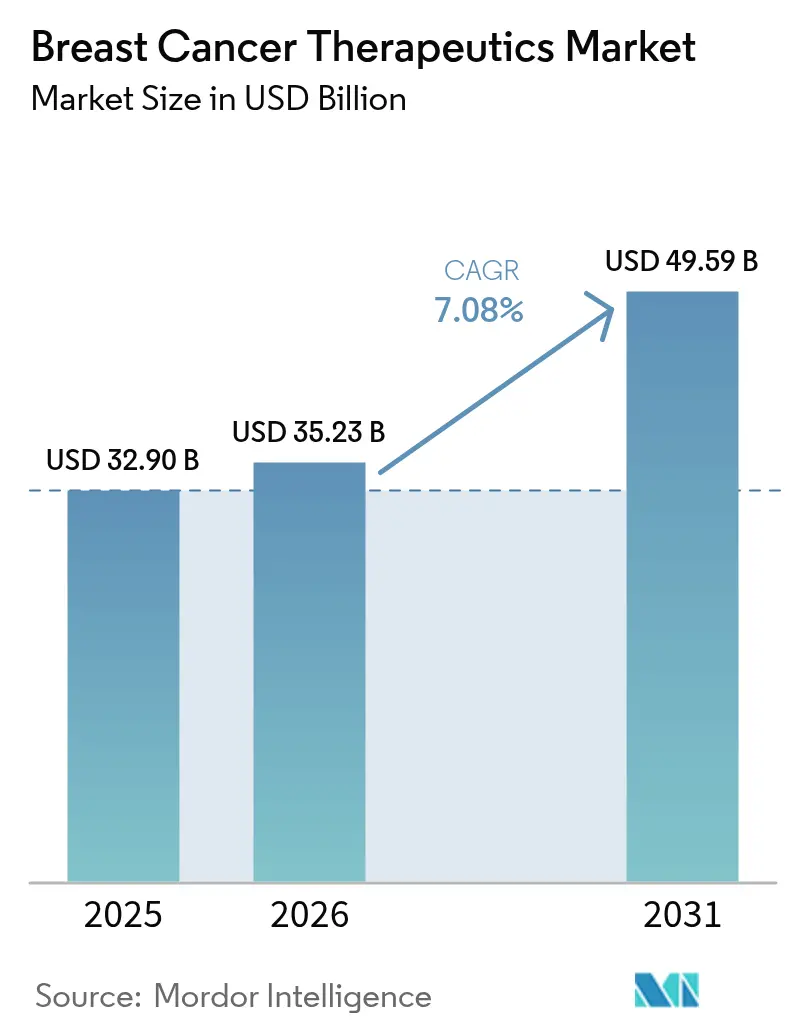

La taille du marché des thérapeutiques du cancer du sein en 2026 est estimée à 35,23 milliards USD, en progression par rapport à la valeur 2025 de 32,90 milliards USD, avec des projections pour 2031 indiquant 49,59 milliards USD, croissant à un TCAC de 7,08 % sur la période 2026-2031. La croissance soutenue de l'incidence, l'accélération des approbations réglementaires et l'adoption rapide des conjugués anticorps-médicament (ADC) soutiennent une demande durable. Le recours croissant aux traitements guidés par biomarqueurs, l'adoption précoce des inhibiteurs CDK4/6 et l'acceptation par les payeurs d'agents ciblés à prix premium élargissent la base de revenus. Les associations d'immunothérapies élargissent les algorithmes de traitement, tandis que les formulations sous-cutanées et les canaux de commerce électronique reconfigurent la délivrance des soins. Malgré les limites de capacité pour les charges utiles à haute puissance et les approbations complexes multi-régionales, les investissements substantiels en R&D et les pipelines de découverte assistés par l'IA continuent de renforcer les perspectives à long terme du marché des thérapeutiques du cancer du sein.

Points Clés du Rapport

- Par thérapie, les agents ciblés détenaient 62,45 % de la part du marché des thérapeutiques du cancer du sein en 2025, tandis que l'immunothérapie devrait croître à un TCAC de 13,95 % jusqu'en 2031.

- Par sous-type moléculaire, la maladie RH+/HER2- représentait 64,78 % des revenus en 2025 ; le cancer du sein triple négatif devrait se développer à un TCAC de 12,08 % jusqu'en 2031.

- Par stade de la maladie, les contextes métastatiques/avancés ont généré 54,15 % des revenus 2025, tandis que la thérapie précoce/adjuvante progresse à un TCAC de 10,44 %.

- Par voie d'administration, la délivrance sous-cutanée devrait progresser à un TCAC de 11,35 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de marché de 38,05 % en 2025 ; la région Asie-Pacifique devrait afficher un TCAC de 11,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Thérapeutiques du Cancer du Sein

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence et Prévalence Élevées du Cancer du Sein | +1.8% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Augmentation des Dépenses en R&D et des Transactions dans l'Oncologie | +1.5% | Amérique du Nord et UE, avec des retombées vers l'APAC | Moyen terme (2-4 ans) |

| Adoption Rapide des Agents Ciblés HER2 / CDK4-6 | +2.1% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Accès Croissant au Dépistage dans les Économies Émergentes | +1.2% | Cœur APAC, avec des retombées vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Découverte de Biomarqueurs Assistée par l'IA Accélérant les Pipelines | +0.9% | Amérique du Nord et UE, adoption précoce dans certains marchés APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence et Prévalence Élevées du Cancer du Sein

Le cancer du sein se classe comme la tumeur maligne la plus fréquemment diagnostiquée dans le monde, générant une demande durable en thérapeutiques. Le vieillissement de la population et les changements de mode de vie accélèrent l'incidence, en particulier sur les marchés Asie-Pacifique où les tendances à l'urbanisation sont manifestes. La région MENA prévoit une augmentation de 50 % des cas de cancer d'ici 2040, le cancer du sein étant en tête de cette progression. La détection précoce et l'amélioration de la survie élargissent le bassin de patients prévalents, assurant une croissance persistante du marché des thérapeutiques du cancer du sein à mesure que les systèmes de santé passent de modèles réactifs à des modèles proactifs.

Augmentation des Dépenses en R&D et des Transactions dans l'Oncologie

Des investissements record dans l'oncologie alimentent l'accélération des essais cliniques et des valorisations premium pour les mécanismes différenciés. Parmi les exemples figurent l'acquisition d'Orano Med par Sanofi et le rachat de Radionetics par Eli Lilly, tous deux visant à sécuriser des capacités de radioligands de nouvelle génération. Ces transactions raccourcissent les délais pour les biotechs de plus petite taille et créent un cycle où les lancements réussis financent une expansion supplémentaire du pipeline, stimulant ainsi le marché des thérapeutiques du cancer du sein.

Adoption Rapide des Agents Ciblés HER2/CDK4-6

Le succès du trastuzumab deruxtecan dans la maladie HER2-faible double effectivement la population adressable [1]Ian Tannock, "Trastuzumab Deruxtecan après Thérapie Endocrinienne dans le Cancer du Sein Métastatique," New England Journal of Medicine, nejm.org. L'approbation adjuvante du ribociclib à la suite de l'étude NATALEE augmente l'utilisation en phase précoce. Des gains de survie substantiels justifient des prix premium, accélérant l'adoption dans divers contextes de soins et stimulant la croissance du marché des thérapeutiques du cancer du sein.

Accès Croissant au Dépistage dans les Économies Émergentes

Les programmes gouvernementaux en Inde et en Chine développent la disponibilité de la mammographie, orientant le diagnostic vers des stades plus précoces et stimulant la demande de thérapies adjuvantes. Des outils assistés par l'IA tels que CLAIRITY BREAST rendent la prédiction du risque réalisable en pratique courante. La détection précoce allonge la durée du traitement, renforçant les flux de revenus du marché des thérapeutiques du cancer du sein.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Effets Indésirables et Coûts de Gestion de la Toxicité | -1.4% | Mondial, avec un impact plus élevé sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Délais Réglementaires Multi-Régionaux Stricts | -0.8% | Mondial, affectant particulièrement l'accès aux marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de Fabrication de Charges Utiles ADC à Haute Puissance | -1.1% | Mondial, avec des contraintes d'approvisionnement affectant toutes les régions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Effets Indésirables et Coûts de Gestion de la Toxicité

Les schémas thérapeutiques complexes, tels que les ADC, nécessitent une surveillance intensive et des soins de soutien, ce qui peut parfois doubler le coût total du traitement. Le projet Optimus de la FDA souligne la nécessité d'une optimisation des doses. Les infrastructures de soutien limitées dans les contextes à faibles revenus freinent l'adoption, contraignant le marché des thérapeutiques du cancer du sein.

Délais Réglementaires Multi-Régionaux Stricts

Des délais d'approbation de 3 à 4 ans persistent entre la première autorisation de classe et l'accès aux marchés émergents, comme observé au Maroc. Des normes nationales distinctes augmentent les coûts et retardent la comptabilisation des revenus, plafonnant le potentiel de croissance du marché des thérapeutiques du cancer du sein.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Thérapie : Les Agents Ciblés Consolident leur Leadership

Les thérapies ciblées ont généré 62,45 % des revenus 2025, soulignant leur rôle central dans le marché des thérapeutiques du cancer du sein. L'expansion du trastuzumab deruxtecan dans la maladie HER2-faible et l'activité de l'inavolisib dans les tumeurs mutées PIK3CA élargissent les cohortes éligibles. L'immunothérapie, le segment à la croissance la plus rapide avec un TCAC de 13,95 %, est portée par les associations inhibiteurs de points de contrôle immunitaire-ADC dans la maladie triple négative. Les approches hormonales restent pertinentes dans les populations RH-positives, tandis que les volumes de chimiothérapie diminuent à mesure que la tolérance s'améliore avec les nouvelles modalités de traitement. L'adoption de la radiothérapie persiste dans les contextes adjuvants, soutenue par des avancées telles que les techniques de radiothérapie stéréotaxique corporelle qui minimisent l'exposition et réduisent le nombre de visites. Les schémas thérapeutiques combinant plusieurs modalités reconfigurent les pratiques cliniques et encouragent le développement de diagnostics compagnons.

Les agents ciblés s'intègrent de plus en plus dans les premières lignes de traitement, et leur profil risque-bénéfice supérieur soutient le remboursement continu dans les systèmes sensibles aux prix. Les développeurs exploitent l'IA pour affiner la sélection des patients, améliorant encore les signaux d'efficacité. La taille du marché des thérapeutiques du cancer du sein pour les modalités ciblées devrait augmenter régulièrement, reflétant des pipelines robustes et des investissements soutenus.

Par Sous-type Moléculaire : Le CSTN s'Accélère

La maladie RH+/HER2- représentait 64,78 % des dépenses 2025 dans le marché des thérapeutiques du cancer du sein. Néanmoins, le cancer du sein triple négatif (CSTN) se développe à un TCAC de 12,08 %, porté par le sacituzumab govitecan et les ADC TROP2 de suivi. La maladie HER2-positive conserve son élan à mesure que le trastuzumab deruxtecan s'étend aux cohortes à expression ultra-faible. La délinéation des sous-ensembles quadruple négatifs par profilage moléculaire stratifie davantage la maladie.

Les données cliniques ont modifié la perception du CSTN, le faisant passer d'un sous-ensemble orphelin à une opportunité à haute valeur. Le succès génère des investissements supplémentaires dans l'ingénierie des anticorps, les constructions bispécifiques et les nouvelles charges utiles. À mesure que les tests de biomarqueurs deviennent routiniers, les développeurs affineront les conceptions des essais, soutenant des gains de parts persistants pour les thérapies CSTN au sein du marché des thérapeutiques du cancer du sein.

Par Stade de la Maladie : L'Intervention Précoce Progresse Fortement

La maladie métastatique représentait 54,15 % des revenus 2025. La thérapie précoce/adjuvante, cependant, progresse à un TCAC de 10,44 % à mesure que le ribociclib et d'autres agents prouvent leur efficacité avant la récidive. Les schémas néoadjuvants guidés par biomarqueurs font progresser les taux de réponse pathologique complète, influençant les critères d'évaluation réglementaires.

La tendance à la migration de stade élargit la taille du marché des thérapeutiques du cancer du sein à des stades plus précoces du parcours patient. La thérapie initiale peut prévenir des lignes ultérieures à coût élevé, déplaçant la valeur des soins palliatifs vers la guérison. Les fabricants qui démontrent une survie à long terme dans les essais adjuvants sont en mesure de capter des flux de revenus significatifs et durables.

Par Voie d'Administration : La Commodité Gagne du Terrain

Les produits intraveineux représentaient 49,05 % du chiffre d'affaires 2025. La délivrance sous-cutanée devrait se développer à un TCAC de 11,35 % à mesure que les reformulations réduisent le temps en fauteuil de perfusion et facilitent l'administration à domicile. Les thérapies ciblées orales progressent également, reflétant une pharmacocinétique favorable et l'acceptation des patients.

La COVID-19 a normalisé les modèles de soins à distance, renforçant la demande pour des voies d'administration pratiques. Les payeurs considèrent les options à domicile comme génératrices d'économies, tandis que les patients préfèrent moins de visites. Le marché des thérapeutiques du cancer du sein récompensera les entreprises capables de transformer les biologiques IV en formats sous-cutanés ou oraux sans sacrifier l'efficacité.

Par Canal de Distribution : L'Accès Numérique se Développe

Les pharmacies hospitalières ont conservé 64,60 % des ventes en 2025. Pourtant, le commerce électronique croît de 12,05 % par an, catalysé par des plateformes spécialisées qui associent la dispensation à un soutien numérique à l'observance. Les pharmacies de détail et spécialisées comblent les lacunes éducatives pour les schémas oraux, tandis que la livraison directe au patient renforce les liens fabricant-patient.

Le changement de canal accélère la collecte de données, générant des preuves en vie réelle essentielles pour les contrats basés sur la valeur. Les acteurs du marché des thérapeutiques du cancer du sein qui intègrent des services de santé numérique dans leur distribution acquerront un avantage concurrentiel.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 38,05 % des revenus 2025 du marché des thérapeutiques du cancer du sein, reflétant l'adoption rapide de nouveaux agents et une large couverture d'assurance. Les initiatives de la FDA telles que le projet Optimus influencent les normes mondiales de dosage. La pénétration des biosimilaires, notamment les suiveurs du trastuzumab, freine la croissance des dépenses mais élargit l'accès.

L'Asie-Pacifique devrait croître à un TCAC de 11,85 %, en faisant le principal moteur d'expansion du marché des thérapeutiques du cancer du sein. L'investissement dans les systèmes de santé, l'élargissement du dépistage et la hausse des revenus disponibles propulsent les volumes en Chine et en Inde. Le Japon démontre des incitations efficaces aux biosimilaires qui stimulent l'adoption, tandis que la Corée du Sud et l'Australie servent de bancs d'essai pour l'innovation.

L'environnement multi-payeurs européen tempère les prix mais reste significatif. Les exigences d'évaluation des technologies de santé élèvent l'importance des données de résultats à long terme. La modernisation de l'Europe de l'Est offre un potentiel de croissance incrémentiel. Le Moyen-Orient et l'Afrique accusent un retard en matière d'accès, mais les plans nationaux de lutte contre le cancer en Arabie saoudite signalent une amélioration de la disponibilité. L'Amérique du Sud affiche des performances mitigées ; le Brésil est en tête de l'adoption, tandis que les économies plus petites peinent avec des problèmes d'accessibilité financière.

Paysage Concurrentiel

Le marché des thérapeutiques du cancer du sein est modérément consolidé. Novartis exploite l'approbation adjuvante du ribociclib pour défendre sa part dans la maladie RH-positive. AstraZeneca et Daiichi Sankyo continuent d'élargir les indications du trastuzumab deruxtecan, établissant un niveau clinique élevé.

Le développement des ADC domine les feuilles de route stratégiques, suscitant des alliances telles que Sanofi–Orano Med et Eli Lilly–Radionetics. Les plateformes assistées par l'IA comme CLAIRITY BREAST illustrent comment la technologie diagnostique complète les portefeuilles thérapeutiques. Les acteurs des biosimilaires, notamment Samsung Bioepis et Celltrion, poursuivent des stratégies prix-volume qui libèrent les budgets des payeurs pour les médicaments de nouvelle génération.

La capacité de fabrication à grande échelle pour les charges utiles cytotoxiques émerge comme un facteur de différenciation concurrentielle. Les entreprises qui investissent dans des installations dédiées atténuent le risque d'approvisionnement et assurent leur préparation au lancement. Parallèlement, les partenariats en santé numérique aident les entreprises à aller au-delà du médicament, améliorant l'observance et générant des données exploitables pour les négociations de remboursement.

Leaders du Secteur des Thérapeutiques du Cancer du Sein

Novartis AG

Merck Co & Inc.

Fresenius Kabi

Pfizer Inc.

Eli Lilly & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mai 2025 : Merck a annoncé que KEYTRUDA associé à Trodelvy a réduit le risque de progression de 35 % par rapport à KEYTRUDA associé à la chimiothérapie en première ligne dans le CSTN métastatique PD-L1+.

- Janvier 2025 : La FDA a approuvé le trastuzumab deruxtecan pour la maladie HER2-faible et ultra-faible, élargissant la base de traitement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des thérapeutiques du cancer du sein comme l'ensemble des médicaments sur ordonnance, des conjugués anticorps-médicament, des immunothérapies à base de cellules et des agents hormonaux de soutien administrés à des fins curatives ou palliatives dans la prise en charge des tumeurs mammaires malignes, dans les contextes adjuvant, néoadjuvant et métastatique. Les équipements de radiothérapie et les procédures chirurgicales ne sont pas comptabilisés dans les revenus. La couverture englobe les produits de marque et les biosimilaires approuvés qui génèrent des ventes fabricant dans 17 pays.

Exclusions du périmètre : les analgésiques symptomatiques en vente libre, l'imagerie diagnostique, les kits de tests génétiques et les ventes de médicaments hors indication non oncologiques sont exclus.

Aperçu de la segmentation

- Par Thérapie

- Radiothérapie

- Thérapie Hormonale

- Chimiothérapie

- Thérapie Ciblée

- Immunothérapie

- Par Sous-type Moléculaire

- RH+ / HER2-

- HER2+

- Triple Négatif (CSTN)

- Quadruple Négatif (CQTN)

- Par Stade de la Maladie

- Précoce / Adjuvant

- Métastatique / Avancé

- Par Voie d'Administration

- Intraveineux

- Sous-cutané

- Oral

- Par Canal de Distribution

- Pharmacies Hospitalières

- Pharmacies de Détail et Spécialisées

- Commerce Électronique

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des oncologues médicaux, des pharmaciens hospitaliers et des conseillers en matière de remboursement en Amérique du Nord, en Europe, en Asie-Pacifique et dans les principales économies émergentes. Ces échanges permettent de valider les hypothèses relatives à la composition des dosages, aux durées des cycles thérapeutiques, à l'observance des patients et aux évolutions à venir des formulaires qui ne sont pas visibles dans les données publiées.

Recherche documentaire

Nous commençons par une analyse structurée des données du domaine public provenant d'organismes tels que l'Organisation mondiale de la Santé, GLOBOCAN, le programme U.S. SEER, Eurostat et les ministères nationaux de la santé, qui quantifient l'incidence, la prévalence et la mortalité. Les journaux d'actions réglementaires de la US FDA et de l'Agence européenne des médicaments signalent les calendriers de lancement et les extensions d'indication qui modifient les bassins de patients traités. Les rapports 10-K des entreprises, les présentations aux investisseurs et certains articles publiés dans des revues telles que The Lancet Oncology éclairent la tarification des produits, les falaises de brevets et l'adoption clinique. Les bases de données par abonnement, notamment D&B Hoovers pour la ventilation des revenus d'entreprise et Dow Jones Factiva pour les actualités de la chaîne d'approvisionnement, enrichissent les estimations de parts de marché. Les sources citées sont données à titre illustratif ; de nombreux documents supplémentaires ont été consultés pour recouper les chiffres et les développements narratifs.

Dimensionnement du marché et prévisions

Un modèle descendant commence par reconstituer l'univers des patients traités à partir de l'incidence, de la distribution par stade, de l'éligibilité au traitement et de la pénétration par ligne de thérapie. Des références de prix de vente moyens sont ensuite appliquées pour estimer les revenus. Les résultats sont corroborés par des vérifications ascendantes sélectives, telles que les consolidations fournisseurs pour les principaux biologiques et des données de factures hospitalières échantillonnées afin d'affiner les volumes unitaires. Les variables surveillées comprennent la part d'incidence HER2-positive, les taux d'adoption des inhibiteurs CDK4/6, le calendrier de lancement des conjugués anticorps-médicament, l'inflation du coût moyen des cycles thérapeutiques, les modifications des politiques de remboursement et la durée de traitement liée à la survie. Une régression multivariée assortie d'une analyse de scénarios projette chaque facteur sur la période de prévision, tandis que les lacunes dans les données ascendantes sont comblées par des analogues régionaux pondérés examinés avec des experts du domaine.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des tests de variance par rapport aux ventes historiques, aux références sectorielles et aux données épidémiologiques. Des réviseurs seniors relancent les indicateurs d'anomalie avant validation, et nous actualisons le jeu de données annuellement, en publiant des mises à jour intermédiaires lorsqu'une approbation significative ou un signal de sécurité modifie la logique de prévision. Une vérification finale avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor en matière de thérapies du cancer du sein est digne de confiance

Les estimations publiées divergent fréquemment parce que les entreprises segmentent le marché selon différentes classes de médicaments, convertissent les devises à des dates variées ou intègrent dans leurs prévisions des courbes d'adoption non vérifiées.

Notre sélection rigoureuse du périmètre, notre logique de flux de patients, notre actualisation annuelle et notre cartographie contrôlée des ASP font du chiffre de Mordor le point de départ fiable pour les décideurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 32,90 Mrd USD (2025) | Mordor Intelligence | - |

| 31,50 Mrd USD (2024) | Global Consultancy A | exclut les biosimilaires ; utilise une hypothèse d'ASP statique |

| 37,75 Mrd USD (2024) | Industry Portal B | comptabilise les revenus de la chirurgie et de la radiothérapie dans le marché des médicaments |

| 31,16 Mrd USD (2024) | Regional Consultancy C | modélise uniquement dix pays, puis applique une majoration forfaitaire |

Les différences proviennent principalement d'un élargissement du périmètre, de raccourcis géographiques ou de courbes de prix appliquées sans validation récente par des experts.

En ancrant les estimations dans une approche mathématique transparente des flux de patients et dans des informations primaires actualisées, Mordor Intelligence fournit une référence équilibrée et reproductible que les clients peuvent tracer et soumettre à des tests de résistance en toute confiance.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des thérapeutiques du cancer du sein ?

Le marché a généré 35,23 milliards USD en 2026 et devrait atteindre 49,59 milliards USD d'ici 2031.

Quel type de thérapie détient la plus grande part ?

Les agents ciblés dominent, représentant 62,45 % des revenus 2025.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'investissement dans les infrastructures de santé, l'élargissement du dépistage et la hausse des revenus génèrent un TCAC de 11,85 % jusqu'en 2031 en Asie-Pacifique.

Qu'est-ce qui stimule la croissance des traitements du cancer du sein triple négatif ?

Les ADC ciblant TROP2 de nouvelle génération, tels que le sacituzumab govitecan, améliorent les résultats, soutenant un TCAC de 12,08 % pour les thérapies du CSTN.

Comment les formulations sous-cutanées influencent-elles le marché ?

La préférence des patients pour la commodité et l'intérêt des payeurs pour la réduction des coûts de perfusion propulsent les produits sous-cutanés à un TCAC de 11,35 %.

Dernière mise à jour de la page le: