Taille et part du marché des produits chimiques de traitement de l'eau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 44.06 Milliards de dollars |

| Taille du Marché (2031) | 57.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.46% CAGR |

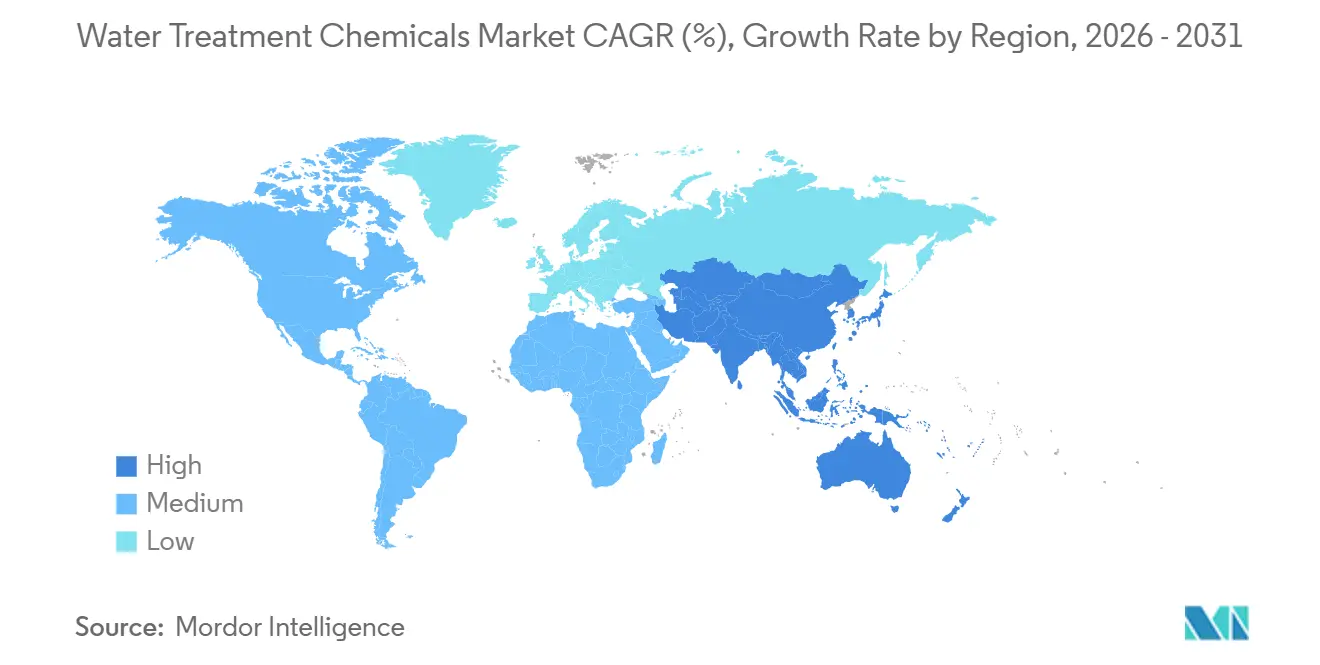

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

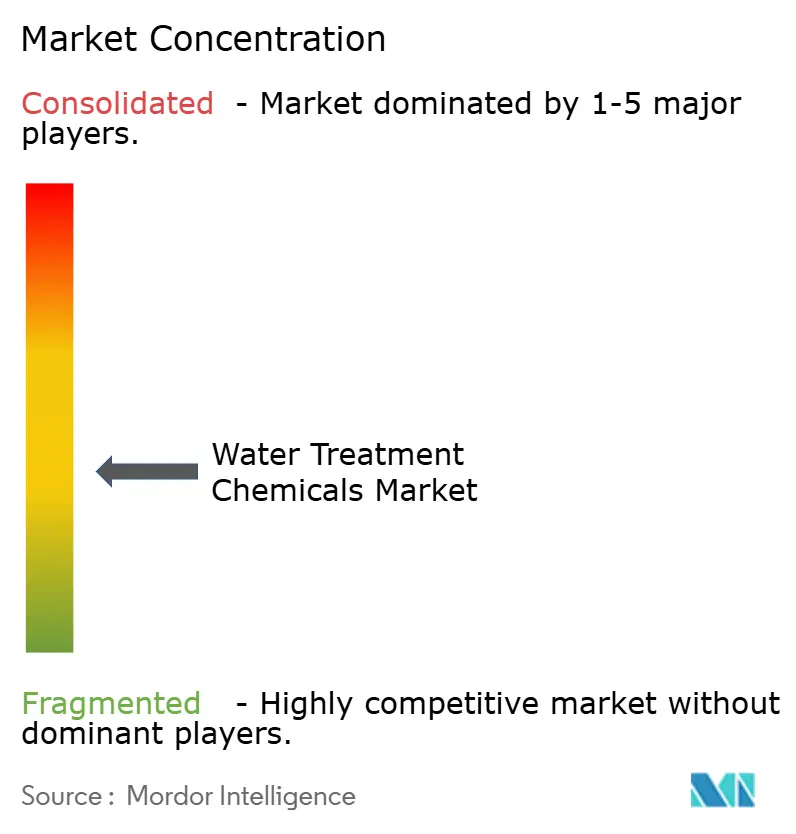

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques de traitement de l'eau par Mordor Intelligence

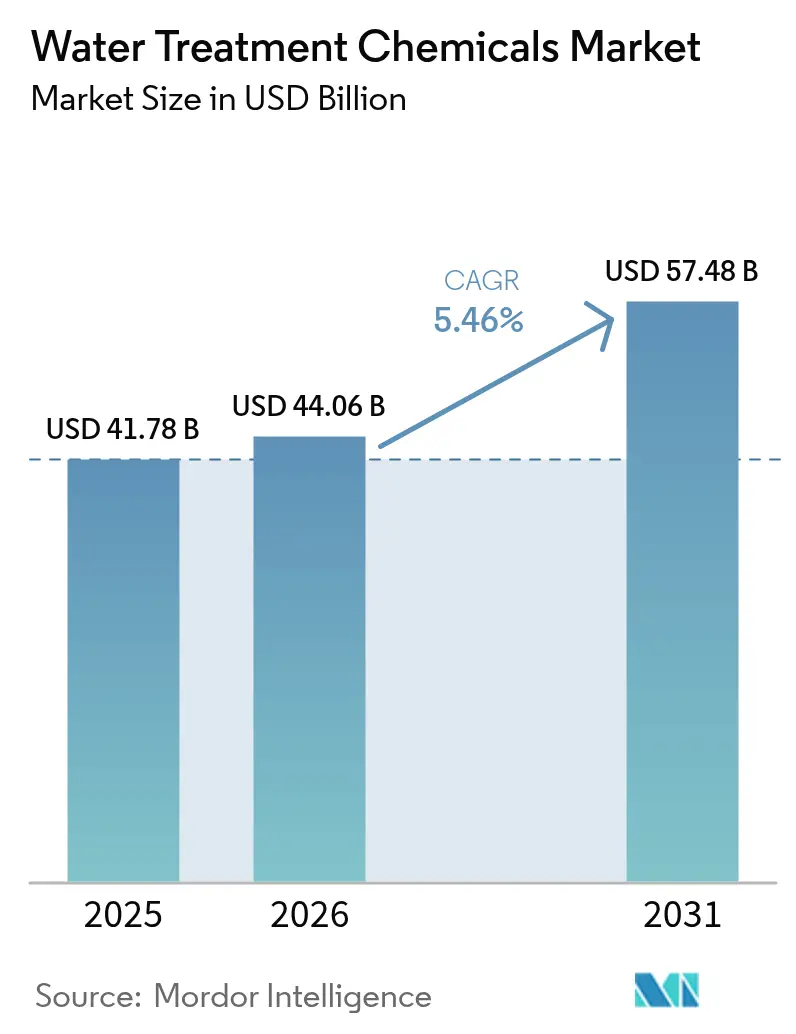

La taille du marché des produits chimiques de traitement de l'eau devrait passer de 41,78 milliards USD en 2025 à 44,06 milliards USD en 2026, pour atteindre 57,48 milliards USD d'ici 2031, avec un TCAC de 5,46 % sur la période 2026-2031. Le renforcement de l'application des normes de rejet des effluents, l'expansion des systèmes à zéro rejet liquide dans les secteurs de l'énergie et des mines, ainsi qu'une demande croissante en eau ultra-pure de la part des usines de semi-conducteurs et des électrolyseurs à hydrogène vert stimulent la croissance au cours de la période de prévision 2026-2031. Les formulateurs mondiaux intègrent des produits chimiques avec des logiciels de dosage en temps réel, ce qui réduit la consommation tout en préservant l'intégrité des actifs. Les fournisseurs de taille intermédiaire qui ne disposent pas d'une intégration en amont rencontrent des difficultés en raison des fluctuations des prix de l'acrylamide et des matières premières à base de composés d'ammonium quaternaire. Bien qu'il existe un glissement modeste mais notable vers les réacteurs d'électro-oxydation, qui réduit les parts de coagulants dans certains contextes industriels de niche, la demande globale de produits chimiques continue d'augmenter.

Principaux enseignements du rapport

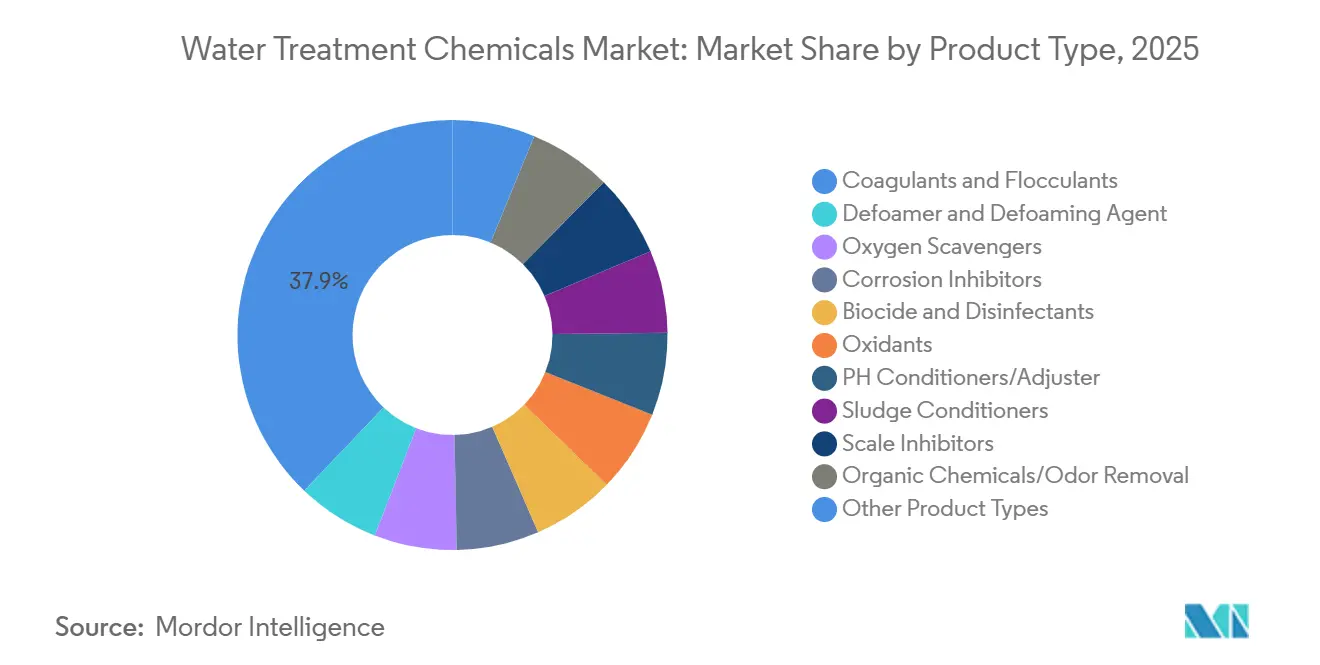

- Par type de produit, les coagulants et floculants représentaient 37,89 % de la part du marché des produits chimiques de traitement de l'eau en 2025, et devraient se développer à un TCAC de 5,89 % au cours de la période de prévision (2026-2031).

- Par secteur d'utilisation final, les services publics municipaux d'eau et d'eaux usées ont dominé avec une part de 35,78 % du marché des produits chimiques de traitement de l'eau en 2025 ; le segment des semi-conducteurs et de l'électronique enregistre le TCAC projeté le plus élevé à 6,84 % au cours de la période de prévision (2026-2031).

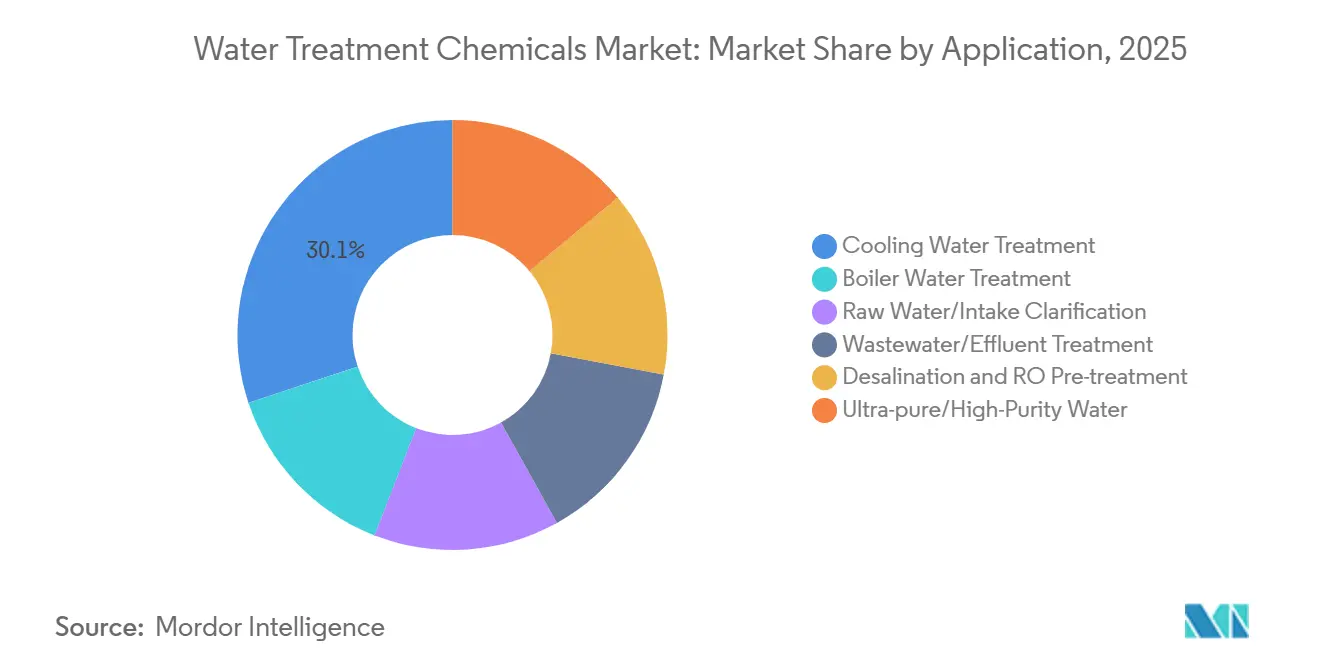

- Par application, le traitement de l'eau de refroidissement représentait 30,12 % de la taille du marché des produits chimiques de traitement de l'eau en 2025, tandis que le traitement de l'eau ultra-pure/haute pureté devrait croître à un TCAC de 7,33 % au cours de la période de prévision (2026-2031).

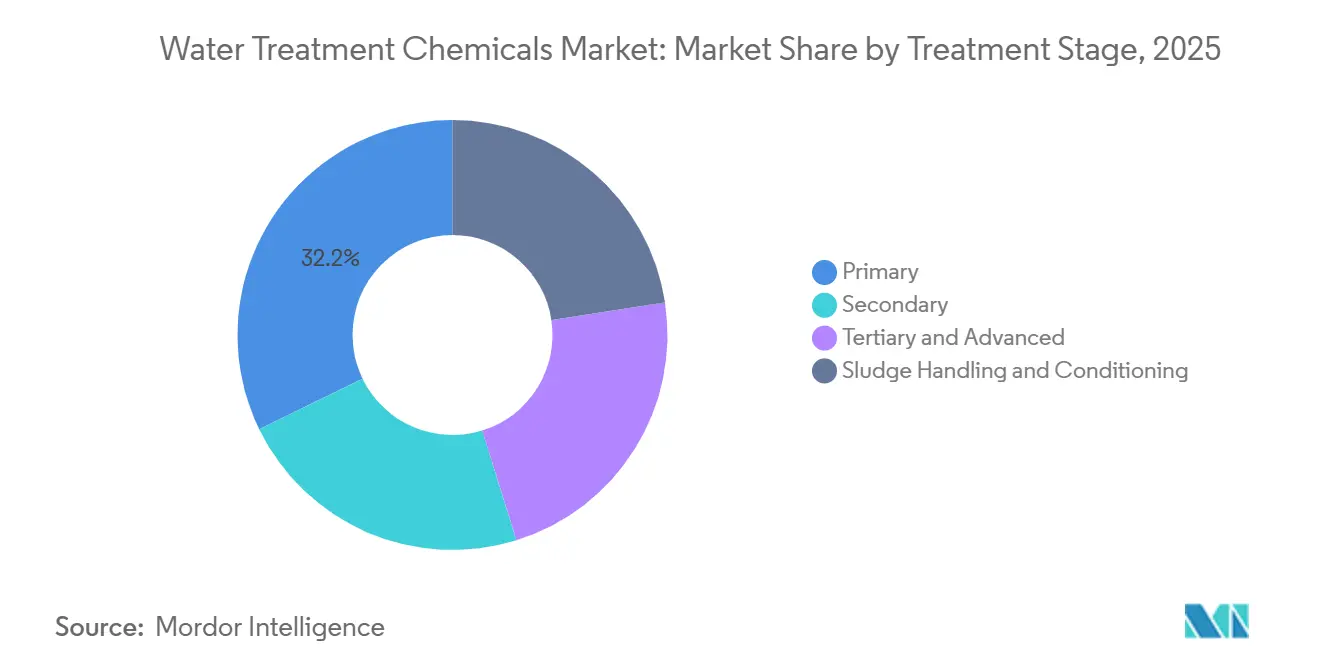

- Par stade de traitement, le traitement primaire représentait une part de 32,22 % de la taille du marché des produits chimiques de traitement de l'eau en 2025, tandis que la gestion et le conditionnement des boues devraient progresser à un TCAC de 6,15 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 47,71 % en 2025 et demeure la région à la croissance la plus rapide avec un TCAC de 6,92 % sur la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits chimiques de traitement de l'eau

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des normes de rejet pour les métaux lourds et les nutriments | +1.2% | Mondial, avec des pics d'application en Amérique du Nord, dans l'UE et en Chine | Moyen terme (2-4 ans) |

| Mandats de zéro rejet liquide (ZRL) industriel dans les secteurs de l'énergie et des mines | +0.9% | Cœur de l'APAC (Chine, Inde), extension aux centrales à charbon du Moyen-Orient | Moyen terme (2-4 ans) |

| Stimulus d'infrastructure municipale en Asie-Pacifique et dans le CCG | +0.7% | APAC (Inde, Chine, ASEAN) et CCG (Arabie Saoudite, Émirats Arabes Unis, Qatar) | Long terme (≥ 4 ans) |

| Réglementations spécifiques à la remédiation des PFAS stimulant la demande de CAG et de résines IX | +0.8% | Amérique du Nord et UE, adoption précoce en Australie | Court terme (≤ 2 ans) |

| Demande en eau ultra-pure des électrolyseurs à hydrogène vert | +0.6% | Mondial, avec une concentration précoce dans l'UE (Allemagne, Espagne) et au Moyen-Orient (Arabie Saoudite, Émirats Arabes Unis) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des normes de rejet pour les métaux lourds et les nutriments

En 2024, l'Agence de protection de l'environnement des États-Unis (EPA) a révisé les plafonds d'effluents, et en 2025, le ministère de l'Écologie et de l'Environnement de Chine a suivi.[1]Agence de protection de l'environnement des États-Unis, « Directives sur les effluents des centrales électriques à vapeur », epa.gov Ces changements ont contraint les exploitants à passer du chlorure ferrique conventionnel au chlorure de polyaluminium plus spécialisé. Cette transition leur a permis de respecter les objectifs stricts en matière de métaux résiduels fixés en dessous des niveaux requis. Parallèlement, la directive 2025 de l'Union européenne sur le traitement des eaux urbaines résiduaires a plafonné le phosphore total dans les zones sensibles. En conséquence, la demande a fortement augmenté pour les mélanges de sulfate ferrique-polymère, qui ont efficacement minimisé le besoin d'ajouts d'alcali.

Mandats de zéro rejet liquide industriel dans les secteurs de l'énergie et des mines

En 2026, la Commission nationale du développement et de la réforme de Chine a imposé aux usines chimiques à base de charbon la mise en œuvre des règles de zéro rejet liquide (ZRL). Cette directive a réduit la consommation quotidienne de produits chimiques pour une unité standard de 600 MW, couvrant les antitartres, les biocides et les dispersants. De même, en 2024, le Conseil central de contrôle de la pollution de l'Inde a appliqué des mandats similaires aux centrales thermiques situées dans 13 bassins fluviaux. Cela a entraîné une demande accrue de capteurs d'oxygène et de polymères de conditionnement des boues au cours de la période de prévision 2026-2031.

Réglementations spécifiques à la remédiation des PFAS stimulant la demande de CAG et de résines IX

Les services publics desservant plus de 10 000 résidents doivent adopter soit du charbon actif en grains, soit des lits d'échange d'anions à base forte pour se conformer aux limites strictes de l'EPA des États-Unis sur les PFOA et PFOS, fixées à un niveau de parties par trillion, au cours de la période de prévision 2026-2031. Alors que les charbons à base de noix de coco excellent dans l'adsorption des PFAS à longue chaîne, les résines échangeuses d'ions capturent efficacement les variantes à courte chaîne insaisissables qui échappent souvent aux filtres à charbon.

Demande en eau ultra-pure des électrolyseurs à hydrogène vert

Les systèmes à membrane échangeuse de protons exigent que la conductivité de l'eau d'alimentation reste inférieure à 0,1 µS/cm pour un fonctionnement optimal. Chaque année, un électrolyseur standard consomme des quantités significatives de cette eau spécialisée, utilisant de la résine échangeuse d'ions pour chaque litre tout au long de sa durée de vie opérationnelle. À l'avenir, le projet NEOM de l'Arabie Saoudite devrait nécessiter des quantités substantielles annuellement, en accord avec son activation de capacité au cours de la période de prévision 2026-2031.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pour les polymères spéciaux et les biocides | -0.7% | Mondial, avec une exposition aiguë dans les régions dépendantes de l'acrylamide importé et des composés d'ammonium quaternaire | Court terme (≤ 2 ans) |

| Micro-réacteurs d'électro-oxydation réduisant l'utilisation de coagulants | -0.4% | Segments des eaux usées industrielles en Amérique du Nord et dans l'UE, pénétration municipale limitée | Moyen terme (2-4 ans) |

| Génération atmosphérique d'eau décentralisée contournant les stations de traitement | -0.2% | Mondial, concentré dans les régions arides et les applications hors réseau avec un impact municipal minimal | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pour les polymères spéciaux et les biocides

Du début 2024 à mi-2025, les réductions de production dues aux pénuries de gaz dans la province du Shandong en Chine ont provoqué des fluctuations notables des prix du monomère d'acrylamide. Ces variations de prix ont ensuite fait augmenter les coûts des floculants livrés. En Europe, un incident d'incendie ayant considérablement réduit la capacité d'isothiazolinone a entraîné une hausse des primes sur les biocides, impactant particulièrement les acheteurs sans contrats à long terme.

Micro-réacteurs d'électro-oxydation réduisant l'utilisation de coagulants

En 2025, une usine de traitement des eaux usées textiles en Inde a effectué un changement décisif en adoptant un réacteur d'électro-oxydation, abandonnant le chlorure ferrique et la polyacrylamide traditionnels. Cette transition a non seulement conduit à une réduction significative des coûts chimiques, mais a également diminué substantiellement la production annuelle de boues. De plus, la consommation d'énergie de l'usine - entre 2 kWh/m³ et 4 kWh/m³ - reste compétitive, notamment dans les régions où les coûts de l'énergie sont inférieurs à un seuil spécifique[2]Association internationale de l'eau, « Références énergétiques de l'électro-oxydation », iwa-network.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les coagulants dominent tandis que la remédiation des PFAS et l'expansion municipale stimulent l'adoption du chlorure de polyaluminium

Les coagulants et floculants ont dominé le marché des produits chimiques de traitement de l'eau, captant 37,89 % des revenus en 2025, avec un taux de croissance projeté de 5,89 % au cours de la période de prévision 2026-2031. Dans la région Asie-Pacifique, le chlorure de polyaluminium remplace l'alun en raison de sa capacité à produire nettement moins de boues sur une plage de pH plus large, ce qui réduit la consommation de chaux dans les usines. Les biocides, traditionnellement utilisés dans les installations standard à capacités journalières substantielles, sont désormais de plus en plus adoptés dans les circuits de refroidissement des centres de données. Suite à la classification par l'Union européenne en 2025 de certains phosphonates comme persistants et mobiles, les inhibiteurs de tartre font l'objet d'un examen accru.

Par secteur d'utilisation final : les semi-conducteurs progressent tandis que les services publics municipaux ancrent la demande de base

En 2025, les services publics municipaux, soutenus par la mission Jal Jeevan de l'Inde, représentaient 35,78 % des dépenses totales, utilisant des quantités significatives de produits chimiques de traitement de l'eau cette année-là. Le secteur des semi-conducteurs, porté par l'usine de fabrication d'Intel dans l'Ohio et l'installation de Samsung au Texas, connaît un TCAC de 6,84 % au cours de la période de prévision (2026-2031), les deux sites intensifiant leurs systèmes d'eau ultra-pure, nécessitant une régénération continue des résines à lit mixte.

Par application : le traitement de l'eau ultra-pure dépasse le refroidissement à mesure que l'hydrogène vert et les semi-conducteurs convergent

D'ici 2031, les projets d'hydrogène vert et de semi-conducteurs devraient générer une demande supplémentaire, poussant les applications d'eau ultra-pure à croître à un taux de 7,33 % de TCAC. Alors que l'eau de refroidissement représentait 30,12 % des revenus en 2025, la modernisation vers le refroidissement à sec réduit non seulement l'eau d'appoint de moitié, mais diminue également considérablement la consommation de produits chimiques.

Par stade de traitement : la coagulation-floculation primaire domine tandis que le conditionnement des boues progresse grâce aux mandats de déshydratation

Sur le marché des produits chimiques de traitement de l'eau, le traitement primaire représentait 32,22 % des revenus de 2025, avec des doses de coagulant variant en fonction de la turbidité. Le conditionnement des boues a augmenté de 6,15 % de TCAC au cours de la période de prévision (2026-2031), porté par les réglementations de déshydratation en Allemagne et aux Pays-Bas imposant des niveaux d'humidité du gâteau inférieurs à un seuil spécifique, conduisant à une emphase sur l'optimisation des polymères.

Analyse géographique

En 2025, la région Asie-Pacifique représentait 47,71 % des revenus et devrait croître à un taux de 6,92 % au cours de la période de prévision 2026-2031. Cette croissance est largement portée par les modernisations de zéro rejet liquide (ZRL) en Chine et l'initiative d'assainissement Amrut 2.0 de l'Inde, qui nécessite à elle seule des quantités significatives de produits chimiques. L'Amérique du Nord, captant une part notable des ventes de 2025, voit son marché soutenu par les nouvelles réglementations sur les PFAS et les initiatives de fabrication de puces, renforcées par la loi CHIPS. L'Europe, détenant une part considérable, est influencée par les objectifs d'élimination des nutriments, notamment la réduction des niveaux de phosphore à 0,5 mg/L dans les zones sensibles. Le Moyen-Orient et l'Afrique, contribuant ensemble une part significative, sont portés par le plan ambitieux de l'Arabie Saoudite d'atteindre une capacité de dessalement à grande échelle d'ici 2030. L'Amérique du Sud bénéficie du mandat d'assainissement du Brésil, qui vise une couverture quasi universelle en eau potable d'ici 2033.

Paysage concurrentiel

Le marché des produits chimiques de traitement de l'eau est modérément fragmenté. Kemira promeut des coagulants biosourcés, qui affichent une empreinte sur le cycle de vie inférieure à celle de l'alun traditionnel. Cela les rend particulièrement attrayants pour les services publics visant les certifications ISO 14001. Dans un mouvement stratégique, Solenis a renforcé sa présence dans le secteur minier en acquérant l'unité de floculants de BASF en 2024. Ostara a introduit des systèmes de récupération des nutriments qui transforment le phosphore en engrais, entraînant une réduction significative des dépenses en coagulants.

Leaders du secteur des produits chimiques de traitement de l'eau

Ecolab

Kemira

SNF

Solenis

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Solenis a renforcé sa position sur le marché du traitement de l'eau dans le secteur minier grâce à l'acquisition de l'activité floculants de BASF, élargissant ainsi son portefeuille de formulations de floculants spécialisés. Cette démarche stratégique devrait renforcer la position concurrentielle de Solenis et stimuler l'innovation sur le marché des produits chimiques de traitement de l'eau.

- Août 2024 : USALCO, un fournisseur de premier plan de solutions de traitement de l'eau pour les clients municipaux et commerciaux, a annoncé des plans pour construire une nouvelle installation de production de coagulants près de Los Angeles, en Californie. L'entreprise vise à renforcer sa position sur le marché des produits chimiques de traitement de l'eau en augmentant sa capacité de production pour répondre à la demande régionale croissante en coagulants.

Portée du rapport mondial sur le marché des produits chimiques de traitement de l'eau

Les produits chimiques de traitement de l'eau sont utilisés dans le processus de traitement pour extraire ou réduire les polluants et les composants indésirables de l'eau, de sorte que l'eau traitée devienne adaptée aux utilisateurs finaux. Les coagulants et floculants, les capteurs d'oxygène, les inhibiteurs de corrosion, les algicides, le chlore, le dioxyde de chlore et d'autres produits chimiques sont quelques exemples de produits chimiques de traitement de l'eau.

Le marché des produits chimiques de traitement de l'eau est segmenté par type de produit, secteur d'utilisation final, application, stade de traitement et géographie. Par type de produit, le marché est segmenté en coagulants et floculants, agents antimousses et désémulsifiants, capteurs d'oxygène, inhibiteurs de corrosion, biocides et désinfectants, oxydants, conditionneurs/ajusteurs de pH, conditionneurs de boues, inhibiteurs de tartre, produits chimiques organiques et élimination des odeurs (charbon actif), et autres types de produits. Par secteur d'utilisation final, le marché est segmenté en production d'énergie, pétrole et gaz, fabrication chimique, exploitation minière et traitement des minéraux, services publics municipaux d'eau et d'eaux usées, alimentation et boissons, pâte à papier et papier, métaux et acier, semi-conducteurs et électronique, et autres (y compris les produits pharmaceutiques et les sciences de la vie). Par application, le marché est segmenté en traitement de l'eau de chaudière, traitement de l'eau de refroidissement, clarification de l'eau brute/à l'entrée, traitement des eaux usées/effluents, dessalement et prétraitement par osmose inverse, et eau ultra-pure/haute pureté. Par stade de traitement, le marché est segmenté en traitement primaire (coagulation-floculation), traitement secondaire (produits chimiques adjuvants biologiques), traitement tertiaire et avancé (procédés d'oxydation avancés, désinfection), et gestion et conditionnement des boues. Le rapport couvre également la taille du marché et les prévisions pour le marché dans 19 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions sont établies sur la base de la valeur (USD).

| Coagulants et floculants |

| Agent antimousse et désémulsifiant (antimousses) |

| Capteurs d'oxygène |

| Inhibiteurs de corrosion |

| Biocides et désinfectants |

| Oxydants |

| Conditionneurs/ajusteurs de pH |

| Conditionneurs de boues |

| Inhibiteurs de tartre |

| Produits chimiques organiques/élimination des odeurs (charbon actif) |

| Autres types de produits |

| Production d'énergie |

| Pétrole et gaz |

| Fabrication chimique |

| Exploitation minière et traitement des minéraux |

| Services publics municipaux d'eau et d'eaux usées |

| Alimentation et boissons |

| Pâte à papier et papier |

| Métaux et acier |

| Semi-conducteurs et électronique |

| Autres (produits pharmaceutiques et sciences de la vie) |

| Traitement de l'eau de chaudière |

| Traitement de l'eau de refroidissement |

| Clarification de l'eau brute/à l'entrée |

| Traitement des eaux usées/effluents |

| Dessalement et prétraitement par osmose inverse |

| Eau ultra-pure/haute pureté |

| Primaire (coagulation-floculation) |

| Secondaire (produits chimiques adjuvants biologiques) |

| Tertiaire et avancé (procédés d'oxydation avancés, désinfection) |

| Gestion et conditionnement des boues |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Scandinavie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Coagulants et floculants | |

| Agent antimousse et désémulsifiant (antimousses) | ||

| Capteurs d'oxygène | ||

| Inhibiteurs de corrosion | ||

| Biocides et désinfectants | ||

| Oxydants | ||

| Conditionneurs/ajusteurs de pH | ||

| Conditionneurs de boues | ||

| Inhibiteurs de tartre | ||

| Produits chimiques organiques/élimination des odeurs (charbon actif) | ||

| Autres types de produits | ||

| Par secteur d'utilisation final | Production d'énergie | |

| Pétrole et gaz | ||

| Fabrication chimique | ||

| Exploitation minière et traitement des minéraux | ||

| Services publics municipaux d'eau et d'eaux usées | ||

| Alimentation et boissons | ||

| Pâte à papier et papier | ||

| Métaux et acier | ||

| Semi-conducteurs et électronique | ||

| Autres (produits pharmaceutiques et sciences de la vie) | ||

| Par application | Traitement de l'eau de chaudière | |

| Traitement de l'eau de refroidissement | ||

| Clarification de l'eau brute/à l'entrée | ||

| Traitement des eaux usées/effluents | ||

| Dessalement et prétraitement par osmose inverse | ||

| Eau ultra-pure/haute pureté | ||

| Par stade de traitement | Primaire (coagulation-floculation) | |

| Secondaire (produits chimiques adjuvants biologiques) | ||

| Tertiaire et avancé (procédés d'oxydation avancés, désinfection) | ||

| Gestion et conditionnement des boues | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Scandinavie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille de marché projetée pour le marché des produits chimiques de traitement de l'eau sur la période 2026-2031 ?

La taille du marché des produits chimiques de traitement de l'eau devrait atteindre 44,06 milliards USD en 2026 et 57,48 milliards USD d'ici 2031, avec un TCAC de 5,46 % sur la période 2026-2031.

Quel segment affichera la croissance la plus rapide, l'eau ultra-pure ou le refroidissement ?

L'eau ultra-pure devrait se développer à 7,33 % jusqu'en 2031, dépassant les applications de refroidissement.

Pourquoi les doses de coagulants évoluent-elles vers le chlorure de polyaluminium ?

Les limites réglementaires en matière de phosphore et de métaux favorisent le chlorure de polyaluminium car il réduit les boues et fonctionne sur une plage de pH plus large.

Quelle est la part de l'Asie-Pacifique dans les revenus mondiaux ?

L'Asie-Pacifique a contribué à 47,71 % des revenus de 2025 et devrait croître à 6,92 % jusqu'en 2031.

Dernière mise à jour de la page le: