Taille et Part du Marché des Semences Potagères en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.04 Milliards de dollars |

| Taille du Marché (2026) | 2.15 Milliards de dollars |

| Taille du Marché (2031) | 2.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.28% CAGR |

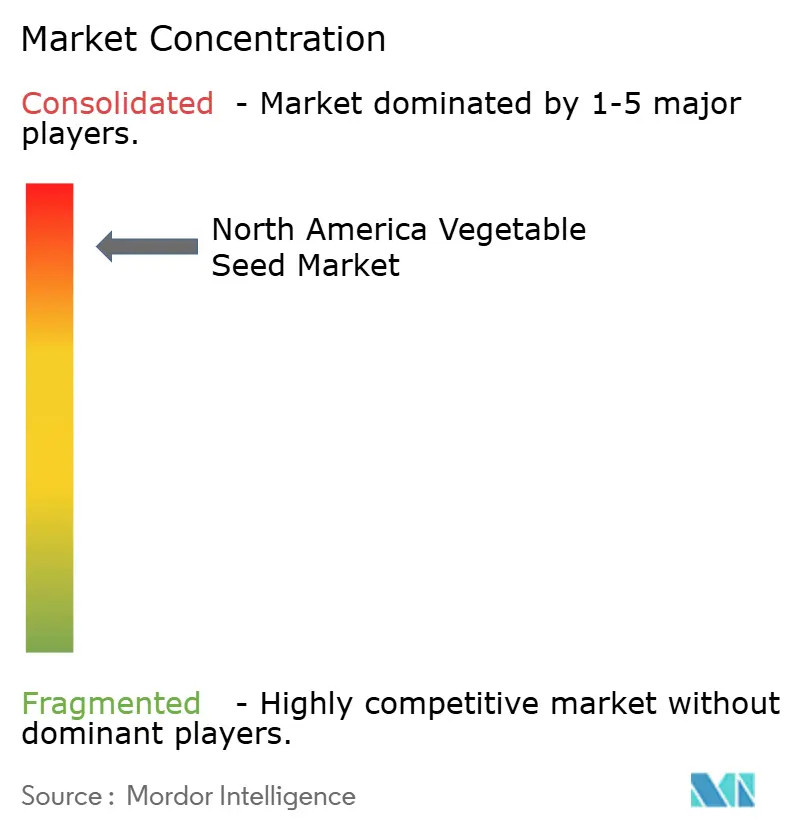

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semences Potagères en Amérique du Nord par Mordor Intelligence

La taille du marché des semences potagères en Amérique du Nord était évaluée à 2,04 milliards USD en 2025 et devrait croître de 2,15 milliards USD en 2026 pour atteindre 2,78 milliards USD d'ici 2031, à un TCAC de 5,28% pendant la période de prévision (2026-2031). L'adoption de la génétique hybride reste le principal levier de croissance, alors que la pression des maladies s'intensifie et que les programmes de crédits carbone récompensent les rendements plus élevés. La demande augmente également pour les lignées de semences conçues pour l'agriculture en environnement contrôlé, un créneau qui se développe plus rapidement que les superficies en plein champ, les producteurs cherchant à se prémunir contre la volatilité climatique. La simplification des règles américaines sur l'édition génique réduit de moitié les délais de lancement commercial, permettant aux caractères résistants aux maladies à prix premium d'atteindre plus rapidement les exploitations agricoles. La rivalité concurrentielle s'intensifie car les cinq premiers fournisseurs captent près de sept dixièmes des revenus, mais des espaces de croissance subsistent dans la génétique biologique à pollinisation libre et les cultivars nains adaptés aux fermes verticales. Les sachets contrefaits circulant sur le marché gris mexicain tempèrent les perspectives à court terme, mais stimulent également les investissements dans les technologies d'authentification des semences.

Principaux Enseignements du Rapport

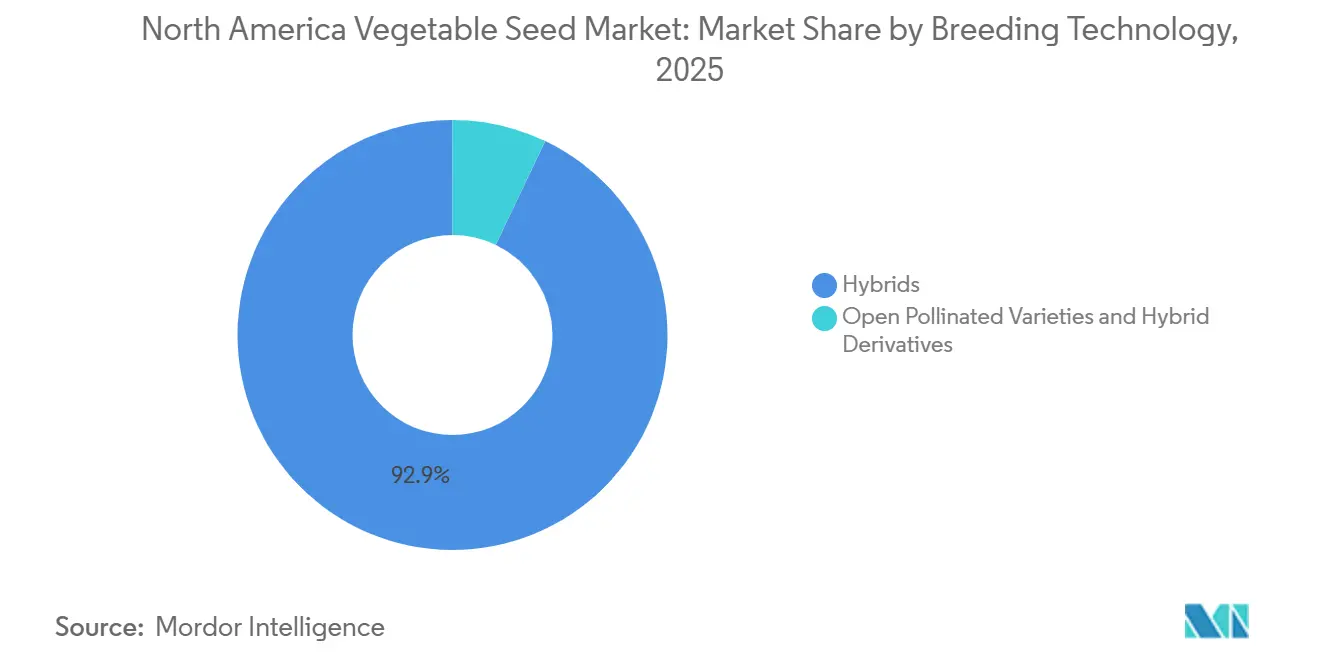

- Par technologie de sélection, les hybrides ont dominé avec 92,9% de la part du marché des semences potagères en Amérique du Nord en 2025, tandis que les variétés à pollinisation libre et les dérivés d'hybrides devraient enregistrer la croissance la plus forte, progressant à un TCAC de 5,3% jusqu'en 2031.

- Par mécanisme de culture, le plein champ était le segment le plus important, représentant 95,7% de la taille du marché des semences potagères en Amérique du Nord en 2025. La culture protégée est le segment à la croissance la plus rapide, devant s'étendre à un TCAC de 7,6% jusqu'en 2031.

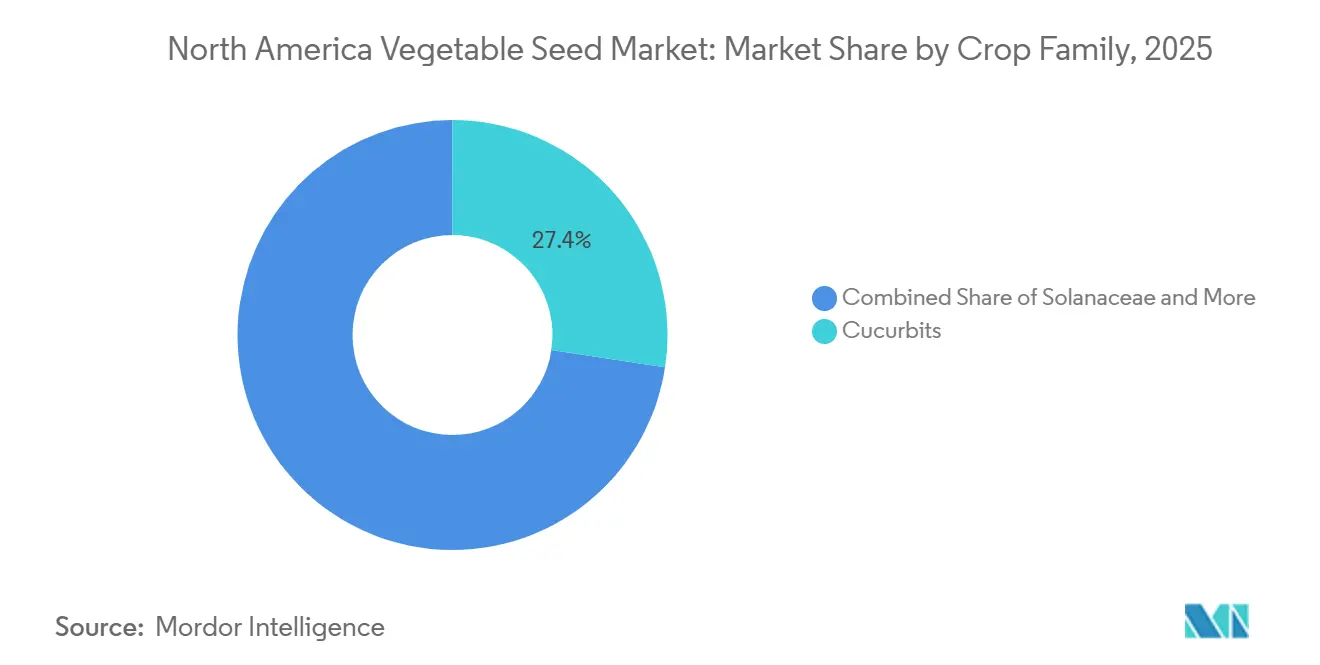

- Par famille de cultures, les cucurbitacées représentaient la plus grande part du marché à 27,4% en 2025, tandis que les solanacées devraient dépasser les autres familles, enregistrant un TCAC de 7,0% sur la période de prévision jusqu'en 2031.

- Par géographie, les États-Unis détenaient la position dominante avec une part de marché de 69,1% en 2025, tandis que le Mexique devrait émerger comme le pays à la croissance la plus rapide, affichant un TCAC de 5,7% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Semences Potagères en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Adoption croissante des variétés hybrides | +1.3% | États-Unis et Canada, avec des retombées vers les clusters de serres du nord du Mexique | Moyen terme (2-4 ans) |

| Expansion de l'agriculture en environnement contrôlé | +1.1% | États-Unis (Californie, Arizona, Texas) ; Canada (Ontario, Colombie-Britannique) | Long terme (≥ 4 ans) |

| Croissance du commerce électronique direct aux agriculteurs | +0.9% | Amérique du Nord, plus forte dans le Midwest américain et les provinces des Prairies canadiennes | Court terme (≤ 2 ans) |

| Accélération des approbations de semences éditées par CRISPR pour le lancement de caractères | +1.0% | États-Unis ; Canada suivant l'harmonisation réglementaire | Moyen terme (2-4 ans) |

| Demande des fermes verticales pour les cultivars nains | +0.7% | Centres urbains américains (New York, San Francisco, Chicago) ; émergence à Toronto | Long terme (≥ 4 ans) |

| Primes de crédits carbone pour les cultivars à haut rendement | +0.4% | États-Unis (Californie, Iowa) ; Canada (Alberta, Saskatchewan) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Variétés Hybrides

L'adoption de semences potagères hybrides est un moteur de croissance significatif en Amérique du Nord. Les semences hybrides offrent des rendements plus élevés, une qualité de récolte plus uniforme, une meilleure résistance aux maladies et une meilleure tolérance au stress que les variétés à pollinisation libre. Aux États-Unis et au Canada, les producteurs commerciaux favorisent de plus en plus les hybrides pour leur capacité à augmenter la productivité par hectare et à garantir une qualité constante, essentielle pour les grandes chaînes de distribution et les marchés d'exportation. L'utilisation de semences hybrides dans les principales cultures potagères telles que les tomates, les poivrons, la laitue et les cucurbitacées a atteint une forte pénétration dans de nombreux segments commerciaux aux États-Unis. De plus, des hybrides sont développés avec des caractères tels que la résilience climatique, la tolérance à la chaleur, la résistance à la sécheresse et la résistance aux agents pathogènes émergents.

Expansion de l'Agriculture en Environnement Contrôlé

Les superficies protégées ont augmenté, portées par les serres de tomates et de concombres au Mexique et au Canada. L'agriculture en environnement contrôlé, qui comprend les serres et les fermes verticales, se développe rapidement aux États-Unis et au Canada. Cette méthode agricole nécessite des variétés de semences spécialisées conçues pour l'éclairage intérieur, les systèmes hydroponiques et la plantation à haute densité, créant un segment premium au sein du marché des semences potagères. En 2024, Statistique Canada a recensé 974 exploitations commerciales de légumes en serre au Canada, produisant 866 484 tonnes métriques de légumes, soit une augmentation de 5% par rapport à 2023[1]Source : Statistique Canada, « Production de légumes en serre, édition 2024 », statcan.gc.ca. Les semences destinées à l'agriculture en environnement contrôlé doivent être performantes sous des spectres lumineux artificiels et des systèmes à nutriments contrôlés, ce qui accroît la complexité de la recherche et du développement et augmente la valeur des semences.

Croissance des Canaux de Commerce Électronique Direct aux Agriculteurs

Les ventes de semences en ligne aux producteurs commerciaux de légumes ont considérablement augmenté, avec des plateformes telles que Johnny's Selected Seeds et High Mowing Organic Seeds gagnant des parts de marché au détriment des réseaux de distribution traditionnels. La hausse des commandes moyennes de semences en ligne via les distributeurs a encouragé l'essai de génétiques de niche. De plus, FedEx Freight a réduit les délais de transit dans le Midwest pour les livraisons de semences à température contrôlée à trois jours, minimisant les pertes de germination. En réponse, les grands sélectionneurs ont lancé leurs propres portails en ligne, contournant les grossistes pour maintenir leurs marges bénéficiaires. La numérisation de la distribution des intrants agricoles remodèle le marché des semences potagères. Les plateformes de commerce électronique direct aux agriculteurs permettent aux entreprises semencières d'interagir directement avec les producteurs de petite et moyenne taille, réduisant la dépendance aux distributeurs traditionnels. Ce changement améliore la disponibilité des produits, la transparence des prix et l'accès aux variétés de semences de niche.

Primes de Crédits Carbone pour les Cultivars à Haut Rendement

Les incitations à la durabilité influencent de plus en plus la production maraîchère. Les variétés hybrides à haut rendement améliorent l'efficacité d'utilisation des terres et réduisent l'intensité carbone par unité. Certains programmes de crédits carbone récompensent l'amélioration de la productivité et la réduction des intrants. Selon le Département de l'Agriculture des États-Unis (USDA), les initiatives d'agriculture intelligente face au climat élargissent les incitations à l'adoption de méthodes de production durables. En janvier 2025, l'USDA a publié un rapport d'avancement mettant en évidence les résultats des partenariats pour les produits de base intelligents face au climat, qui comprenait une initiative de financement. Le gouvernement a alloué plus de 3 milliards USD à 140 projets pilotes, dont certains offrent des paiements incitatifs aux agriculteurs et aux éleveurs pour la mise en œuvre de pratiques intelligentes face au climat, stimulant ainsi la croissance du marché[2]Source : Département de l'Agriculture des États-Unis, « Rapport d'avancement des partenariats pour les produits de base intelligents face au climat », usda.gov.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Incertitude réglementaire pour les caractères biotechnologiques | −1.0% | États-Unis et Canada avec des frictions commerciales affectant le Mexique | Moyen terme (2-4 ans) |

| Volatilité de la pression parasitaire liée au climat | −0.8% | Sud-Est et Sud-Ouest des États-Unis ; Sinaloa et Sonora au Mexique | Court terme (≤ 2 ans) |

| Consolidation des distributeurs pénalisant les petits sélectionneurs | −0.6% | Midwest et Grandes Plaines des États-Unis ; provinces des Prairies canadiennes | Long terme (≥ 4 ans) |

| Commerce de semences contrefaites sur le marché gris mexicain | −0.5% | Sinaloa, Jalisco, Michoacán au Mexique, avec des retombées vers le sud du Texas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incertitude Réglementaire pour les Caractères Biotechnologiques

Bien que les États-Unis disposent de réglementations claires pour l'édition génique, les incohérences réglementaires à travers l'Amérique du Nord continuent de poser des défis importants. Le Mexique a mis en œuvre des politiques biotechnologiques plus strictes qui ont un impact sur les importations et les approbations, entraînant des perturbations commerciales. Par exemple, la commercialisation de variétés potagères résistantes aux maladies destinées au marché mexicain a été retardée. Cela a entraîné des coûts de conformité plus élevés pour les entreprises et une incertitude accrue des expéditions. De tels retards peuvent entraîner des millions en coûts de stockage et un report de la comptabilisation des revenus. Les petits sélectionneurs consacrent une part disproportionnée de leurs budgets à naviguer dans des lois d'étiquetage étatiques divergentes, détournant des fonds de la R&D. En 2022, le projet de directive de Santé Canada promet une harmonisation, mais les délais restent incertains. Tant que les protocoles bilatéraux ne s'alignent pas, les investisseurs appliquent des décotes de risque plus élevées aux pipelines biotechnologiques[3]Source : Santé Canada, « Projet de directive sur la surveillance réglementaire des plantes éditées génétiquement, 2022 », canada.ca.

Volatilité de la Pression Parasitaire Liée au Climat

Le changement climatique intensifie l'imprévisibilité des ravageurs et des maladies à travers l'Amérique du Nord. La hausse des températures élargit les habitats des ravageurs, tandis que les événements météorologiques extrêmes augmentent le risque d'épidémies. Selon les évaluations climatiques du Département de l'Agriculture des États-Unis, les cultures spécialisées sont particulièrement sensibles aux changements dans la dynamique des ravageurs. En réponse, les producteurs ont adopté des hybrides de tomates et de laitues tolérants à la sécheresse. Cependant, ces variétés impliquent souvent des compromis en termes de saveur ou de durée de conservation, limitant leur adéquation pour les marchés de distribution premium. De plus, l'évolution des schémas de migration des ravageurs oblige les producteurs à changer fréquemment de variétés de semences pour faire face à l'évolution des problèmes de résistance, entraînant des risques et des coûts accrus. L'imprévisibilité des schémas parasitaires raccourcit également les cycles de vie des produits des hybrides résistants, augmentant les dépenses de sélection et réduisant la rentabilité à long terme pour les entreprises semencières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Sélection : Les Hybrides Dominent Malgré la Résurgence des Variétés à Pollinisation Libre

Les hybrides étaient le segment le plus important, détenant 92,9% de la part du marché des semences potagères en Amérique du Nord en 2025, portés par leurs rendements plus élevés et leurs caractères de résistance aux maladies, qui justifient une tarification premium pour les producteurs commerciaux. Les avantages de l'hétérosis dans les légumes se traduisent par des rendements plus élevés, qui justifient une tarification premium pour les exploitations commerciales. Aux États-Unis, les hybrides transgéniques avec tolérance aux herbicides empilée et résistance aux insectes commandent des prix premium, contribuant à la croissance de la valeur du segment. Les hybrides non transgéniques restent essentiels pour les marchés biologiques et sensibles à l'exportation, bien qu'ils soient en retard par rapport aux hybrides commerciaux en termes de rendement. Au Mexique, les préférences réglementaires pour les caractères non issus d'organismes génétiquement modifiés (non-OGM) orientent les efforts de recherche et développement vers les hybrides conventionnels, renforçant la position des entreprises semencières disposant de solides programmes de sélection par rétrocroisement.

Les variétés à pollinisation libre et les dérivés d'hybrides sont le segment à la croissance la plus rapide, projetés pour progresser à un TCAC de 5,3% jusqu'en 2031, dépassant le taux de croissance global du marché. Cette croissance est portée par la demande des producteurs biologiques et des agriculteurs pratiquant la conservation des semences qui préfèrent la génétique non propriétaire. Bien que les variétés à pollinisation libre restent pertinentes pour les pratiques de conservation des semences et certaines certifications biologiques, les économies d'échelle favorisent fortement les hybrides, en particulier dans la production de tomates et de poivrons orientée vers l'exportation. L'écart de rendement entre les hybrides et les variétés à pollinisation libre se réduit dans certaines catégories de cultures. Les petits exploitants continuent de préférer les variétés à pollinisation libre et les hybrides en raison de leur potentiel de conservation des semences et de leurs coûts initiaux plus faibles, notamment pour des cultures comme les oignons, où les semences hybrides sont quatre fois plus chères que les variétés à pollinisation libre et les hybrides.

Par Mécanisme de Culture : La Culture Protégée s'Accélère

Le plein champ était le segment le plus important, représentant 95,7% de la taille du marché des semences potagères en Amérique du Nord en 2025. Le mouvement vers l'intensification en plein champ est porté par des pressions économiques favorisant des systèmes de production évolutifs par rapport aux coûts plus élevés associés à la culture protégée. Cette tendance est également soutenue par les avancées des technologies d'agriculture de précision, qui permettent désormais une optimisation en plein champ qui était auparavant limitée aux environnements contrôlés.

La culture protégée est le segment à la croissance la plus rapide, devant s'étendre à un TCAC de 7,6% jusqu'en 2031. L'adoption de l'agriculture de précision et le développement de variétés adaptées au climat sont des moteurs clés de ce changement. La contradiction apparente entre la culture protégée et la croissance en plein champ découle de différences dans les méthodologies de mesure. La culture protégée englobe l'agriculture en environnement contrôlé pour les cultures à haute valeur ajoutée telles que les légumes et les semences spécialisées, tandis que la croissance en plein champ reflète l'expansion des superficies traditionnelles en grandes cultures et l'augmentation de l'utilisation des semences par hectare. De plus, avec la stabilisation des tarifs d'énergie et d'eau dans le cadre des nouvelles politiques étatiques, les producteurs en culture protégée anticipent des périodes de retour sur investissement inférieures à cinq ans, stimulant la demande de lignées de semences déterminées spécialisées.

Par Famille de Cultures : Les Solanacées en Tête, les Cucurbitacées en Forte Progression

Les cucurbitacées étaient le segment le plus important, représentant 27,4% de la part du marché des semences potagères en Amérique du Nord en 2025. Les cucurbitacées bénéficient de l'accélération de la culture du concombre en serre, tandis que les racines et bulbes maintiennent des superficies de rotation constantes. Les légumes non classifiés, tels que la laitue et les épinards, dépendent des avancées en agriculture verticale pour stimuler une nouvelle croissance. Les racines et bulbes, notamment les oignons, l'ail et les pommes de terre, présentent des dynamiques de marché uniques. Les prix des semences d'oignon ont considérablement augmenté en raison de mauvaises récoltes dans la vallée de la Willamette en Oregon, un fournisseur clé de semences d'oignon hybrides pour l'Amérique du Nord.

Les solanacées sont le segment à la croissance la plus rapide, avec un TCAC prévu de 7,0% jusqu'en 2031. Le piment et l'aubergine, segments plus petits au sein de la famille des solanacées, connaissent une croissance portée par la popularité croissante des tendances culinaires ethniques. Les brassicacées, notamment le chou, le chou-fleur et le brocoli, détenaient une part de marché significative en 2025, avec une croissance limitée par la baisse de la consommation par habitant aux États-Unis.

Analyse Géographique

Les États-Unis étaient le plus grand pays, détenant 69,1% du marché des semences potagères en Amérique du Nord en 2025, soutenus par l'expansion des champs maraîchers et des lignes de transformation en Californie qui ancrent le marché des semences potagères en Amérique du Nord. La Californie joue un rôle significatif sur le marché, portée par des dépenses élevées en semences par hectare pour les légumes et les cultures fruitières, qui contribuent à la solide économie agricole de l'État. Aux États-Unis, les semences potagères représentent une part de marché plus modeste mais connaissent des taux de croissance à deux chiffres en raison de la demande croissante des consommateurs pour des produits frais d'origine locale. La popularité croissante des protéines végétales stimule la demande de légumineuses, incitant les sélectionneurs à améliorer les caractères alimentaires.

Le Mexique est le pays à la croissance la plus rapide, projeté pour s'étendre à un TCAC de 5,7% jusqu'en 2031. Les légumes au Mexique connaissent une croissance rapide, principalement portée par les poivrons et tomates de serre répondant à la demande hors saison de l'Amérique du Nord. Les acheteurs à l'exportation privilégient l'uniformité et les niveaux de Brix, incitant les fournisseurs de semences à se concentrer sur les caractères de qualité post-récolte. Des essais de revêtements biologiques de semences améliorant la vigueur des plantules sont en cours au centre de Ramos Arizpe d'UPL, reflétant un investissement accru en R&D dans le segment maraîcher. La demande est centrée sur des hybrides à haute densité et résistants aux maladies conçus pour des cycles de récolte continus afin d'approvisionner les supermarchés américains.

Le Canada détenait une part de marché significative en 2025, avec l'Ontario et la Colombie-Britannique en tête de la production de légumes en serre. La Colombie-Britannique a augmenté les superficies de semences biologiques de 19%, s'alignant sur les réglementations du Département de l'Agriculture des États-Unis exigeant des semences biologiques certifiées lorsqu'elles sont disponibles dans le commerce. Le reste de l'Amérique du Nord, y compris les Caraïbes et les territoires d'Amérique centrale, a contribué moins à la valeur du marché en 2025, mais a connu une croissance de niche dans la production de semences potagères tropicales pour l'exportation vers les marchés ethniques aux États-Unis.

Paysage Concurrentiel

Le marché des semences potagères en Amérique du Nord est très concentré, les acteurs établis tirant parti des avancées technologiques et des partenariats stratégiques pour maintenir leurs positions concurrentielles. Les entreprises leaders telles que Syngenta Group, Bayer AG, Rijk Zwaan Zaadteelt en Zaadhandel BV, Groupe Limagrain et BASF SE intègrent des capacités d'édition du génome grâce à des collaborations avec des entreprises biotechnologiques spécialisées. Ces partenariats permettent un développement plus rapide des caractères souhaitables tout en assurant le contrôle des canaux de distribution commerciale.

Des opportunités émergent dans des domaines tels que les cultivars pour fermes verticales et les variétés éligibles aux crédits carbone, l'adoption technologique servant de différenciateur clé parmi les leaders du marché. Le paysage concurrentiel reflète un équilibre entre les avantages d'échelle dans la sélection et la distribution et les capacités spécialisées requises pour les segments de marché de niche. Des entreprises comme High Mowing Organic Seeds et Johnny's Selected Seeds s'adressent aux marchés biologiques et spécialisés, moins susceptibles à la marchandisation.

La surveillance réglementaire s'intensifie, comme en témoigne le mémorandum du Département de l'Agriculture des États-Unis et du Département de Justice, qui signale une surveillance antitrust plus stricte et pourrait limiter les futures méga-fusions. L'application des droits de propriété intellectuelle reste essentielle, les efforts de lutte contre la contrefaçon au Mexique et les portefeuilles de brevets sur l'édition génique aux États-Unis façonnant les frontières concurrentielles. Des opportunités de croissance existent dans le développement de caractères résilients au climat, de boîtes à outils pour la culture protégée et d'améliorations organoleptiques qui s'alignent sur les exigences des marchés de distribution premium.

Leaders du Secteur des Semences Potagères en Amérique du Nord

BASF SE

Bayer AG

Groupe Limagrain

Rijk Zwaan Zaadteelt en Zaadhandel BV

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : L'USDA et le Département de Justice ont signé un Mémorandum d'Accord pour renforcer la concurrence sur les marchés des intrants agricoles, y compris les semences, signalant une surveillance réglementaire accrue de la consolidation du secteur et créant potentiellement des opportunités pour les acteurs plus petits du marché.

- Mars 2025 : L'Université d'État du Nouveau-Mexique a lancé la variété de piment serrano NuMex Enchantment avec 61 000 unités de chaleur Scoville et une résistance améliorée aux brûlures solaires, contribuant aux efforts de sélection publique qui soutiennent l'adaptation régionale et la diversité génétique.

- Mars 2024 : Syngenta et Emerald Seed ont signé un accord de licence exclusif couvrant la génétique de l'oignon pour l'Amérique du Nord.

Périmètre du Rapport sur le Marché des Semences Potagères en Amérique du Nord

Une semence potagère est une petite unité contenant un embryon, une réserve alimentaire et un tégument protecteur, lui permettant de se développer en une nouvelle plante dans des conditions appropriées.

Le Rapport sur le Marché des Semences Potagères en Amérique du Nord fournit une évaluation détaillée du marché à travers les technologies de sélection telles que les hybrides et les variétés à pollinisation libre et les dérivés d'hybrides. Il évalue également le marché par mécanisme de culture, couvrant les systèmes de plein champ et de culture protégée, et par famille de cultures, notamment les brassicacées, les cucurbitacées, les racines et bulbes, les solanacées et les légumes non classifiés. Géographiquement, l'analyse couvre le Canada, le Mexique, les États-Unis et le reste de l'Amérique du Nord. Les estimations et prévisions du marché sont présentées en termes de valeur en USD et de volume en tonnes métriques.

| Hybrides |

| Variétés à Pollinisation Libre et Dérivés d'Hybrides |

| Plein Champ |

| Culture Protégée |

| Brassicacées | Chou |

| Chou-fleur et Brocoli | |

| Autres Brassicacées | |

| Cucurbitacées | Concombre et Cornichon |

| Citrouille et Courge | |

| Autres Cucurbitacées | |

| Racines et Bulbes | Ail |

| Oignon | |

| Pomme de Terre | |

| Autres Racines et Bulbes | |

| Solanacées | Piment |

| Aubergine | |

| Tomate | |

| Autres Solanacées | |

| Légumes Non Classifiés | Asperge |

| Laitue | |

| Carotte | |

| Gombo | |

| Pois | |

| Épinard | |

| Autres Légumes Non Classifiés |

| Canada |

| Mexique |

| États-Unis |

| Reste de l'Amérique du Nord |

| Par Technologie de Sélection | Hybrides | |

| Variétés à Pollinisation Libre et Dérivés d'Hybrides | ||

| Par Mécanisme de Culture | Plein Champ | |

| Culture Protégée | ||

| Par Famille de Cultures | Brassicacées | Chou |

| Chou-fleur et Brocoli | ||

| Autres Brassicacées | ||

| Cucurbitacées | Concombre et Cornichon | |

| Citrouille et Courge | ||

| Autres Cucurbitacées | ||

| Racines et Bulbes | Ail | |

| Oignon | ||

| Pomme de Terre | ||

| Autres Racines et Bulbes | ||

| Solanacées | Piment | |

| Aubergine | ||

| Tomate | ||

| Autres Solanacées | ||

| Légumes Non Classifiés | Asperge | |

| Laitue | ||

| Carotte | ||

| Gombo | ||

| Pois | ||

| Épinard | ||

| Autres Légumes Non Classifiés | ||

| Par Géographie | Canada | |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Semences Commerciales - Pour les besoins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences conservées à la ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences conservées à la ferme sont échangées commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie des Cultures - Pour le calcul de la superficie sous différentes cultures, la Superficie Brute Cultivée a été prise en compte. Également connue sous le nom de Superficie Récoltée, selon l'Organisation des Nations Unies pour l'Alimentation et l'Agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière à travers les saisons.

- Taux de Remplacement des Semences - Le Taux de Remplacement des Semences est le pourcentage de superficie semée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences conservées à la ferme.

- Culture Protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela comprend les serres, les serres vitrées, l'hydroponique, l'aéroponique, ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse sous le plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes Cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente une famille de cucurbitacées composée d'environ 965 espèces dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et Bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes Non Classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit de cultures telles que le gombo, l'asperge, la laitue, les pois, les épinards et autres. |

| Semence Hybride | Il s'agit de la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semence Transgénique | Il s'agit d'une semence génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semence Non Transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à Pollinisation Libre et Dérivés d'Hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles se pollinisent croisément uniquement avec d'autres plantes de la même variété. |

| Autres Solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et d'autres poivrons différents selon la localité des pays respectifs. |

| Autres Brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres Racines et Bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres Cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (courge bouteille, margose, courge arête, courge serpent et autres). |

| Autres Céréales et Grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres Cultures à Fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres Oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres Cultures Fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe napier, l'herbe d'avoine, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots bambara sont les cultures considérées sous les légumineuses. |

| Autres Légumes Non Classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement