Taille et part du marché des semences de céréales et grains

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Taille du Marché (2026) | 45.46 Milliards de dollars |

| Taille du Marché (2031) | 58.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences de céréales et grains par Mordor Intelligence

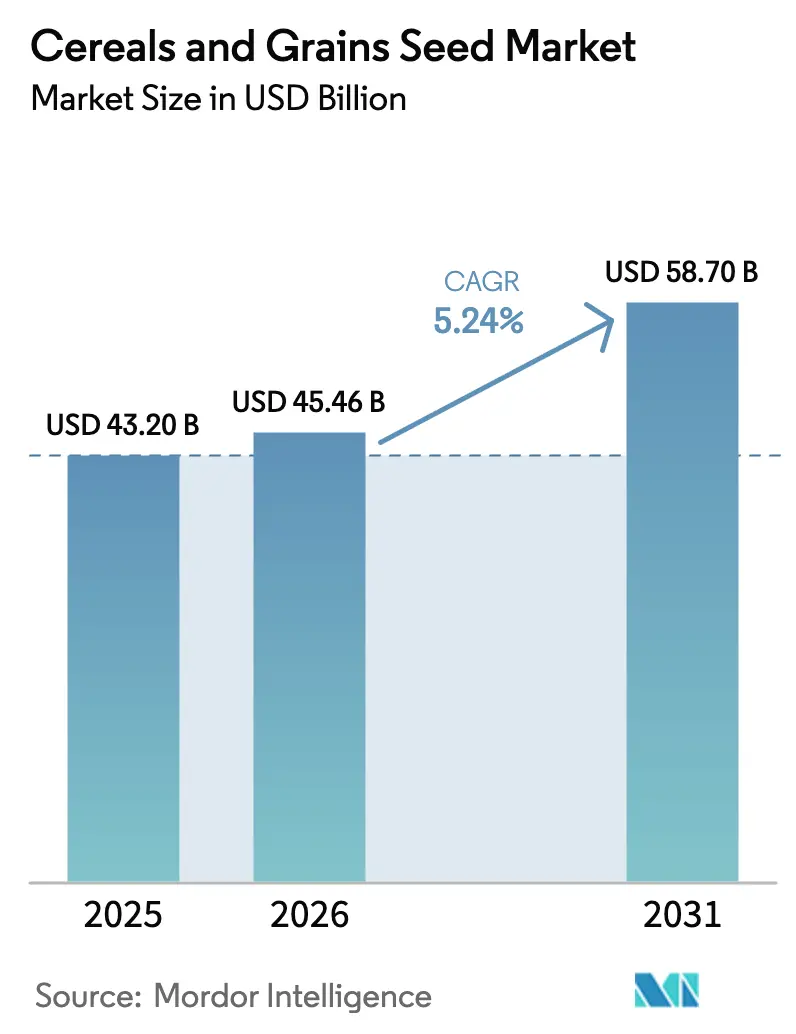

La taille du marché des semences de céréales et grains était évaluée à 43,20 milliards USD en 2025 et devrait croître de 45,46 milliards USD en 2026 pour atteindre 58,7 milliards USD d'ici 2031, à un CAGR de 5,24% pendant la période de prévision (2026-2031). Ce schéma de croissance reflète le virage des agriculteurs vers une génétique à haute valeur ajoutée, performante en conditions de stress climatique, tout en soutenant les objectifs en matière de biocarburants, d'alimentation animale et de sécurité alimentaire. Les gains rapides dans la production mécanisée de semences réduisent les coûts unitaires et améliorent la qualité, permettant aux multinationales et aux entreprises régionales de pénétrer de nouveaux territoires à grande échelle. La demande accrue d'outils d'aide à la décision numérique et de traçabilité par chaîne de blocs pousse également les entreprises semencières à associer des conseils agronomiques à chaque sac vendu, renforçant ainsi la fidélité des agriculteurs et créant des sources de monétisation des données. L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs représentant 42,4% du chiffre d'affaires mondial, tandis que des opportunités subsistent dans les niches du sorgho, des variétés à pollinisation libre et des hybrides régionaux adaptés aux systèmes des petits exploitants.

Principaux enseignements du rapport

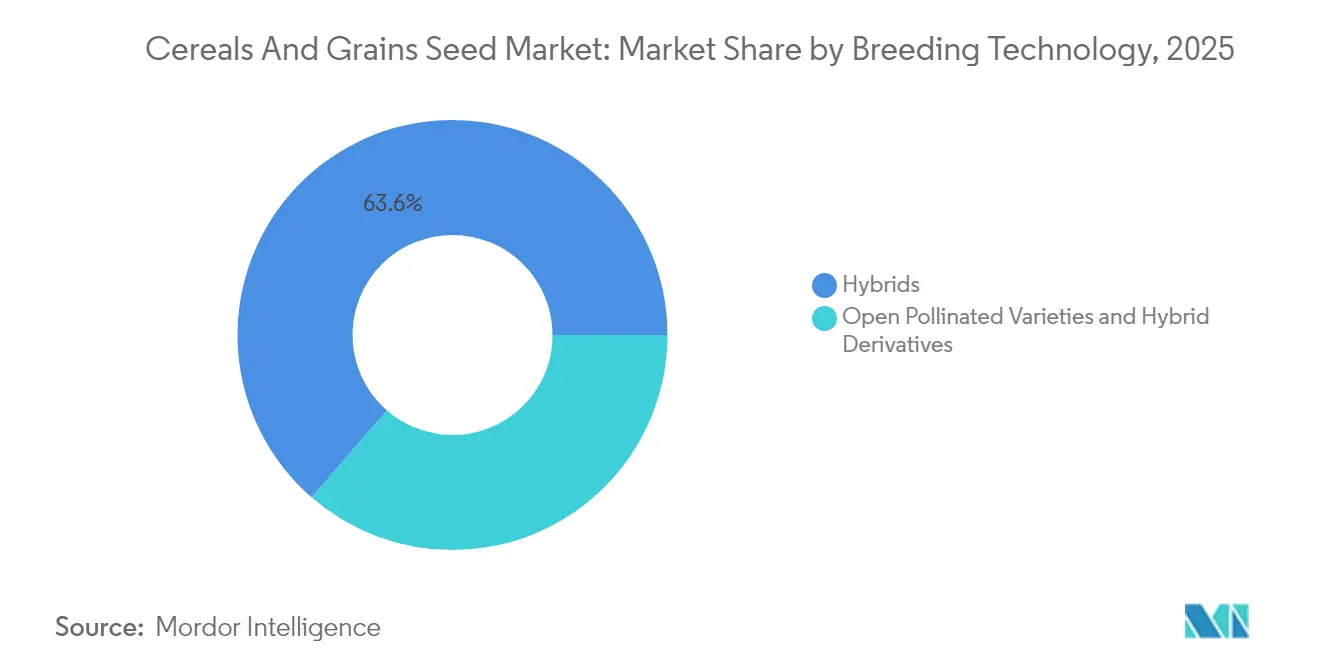

- Par technologie de sélection, les hybrides ont capturé 63,62% de la part du marché des semences de céréales et grains en 2025, et ont enregistré le CAGR le plus rapide à 5,33% jusqu'en 2031.

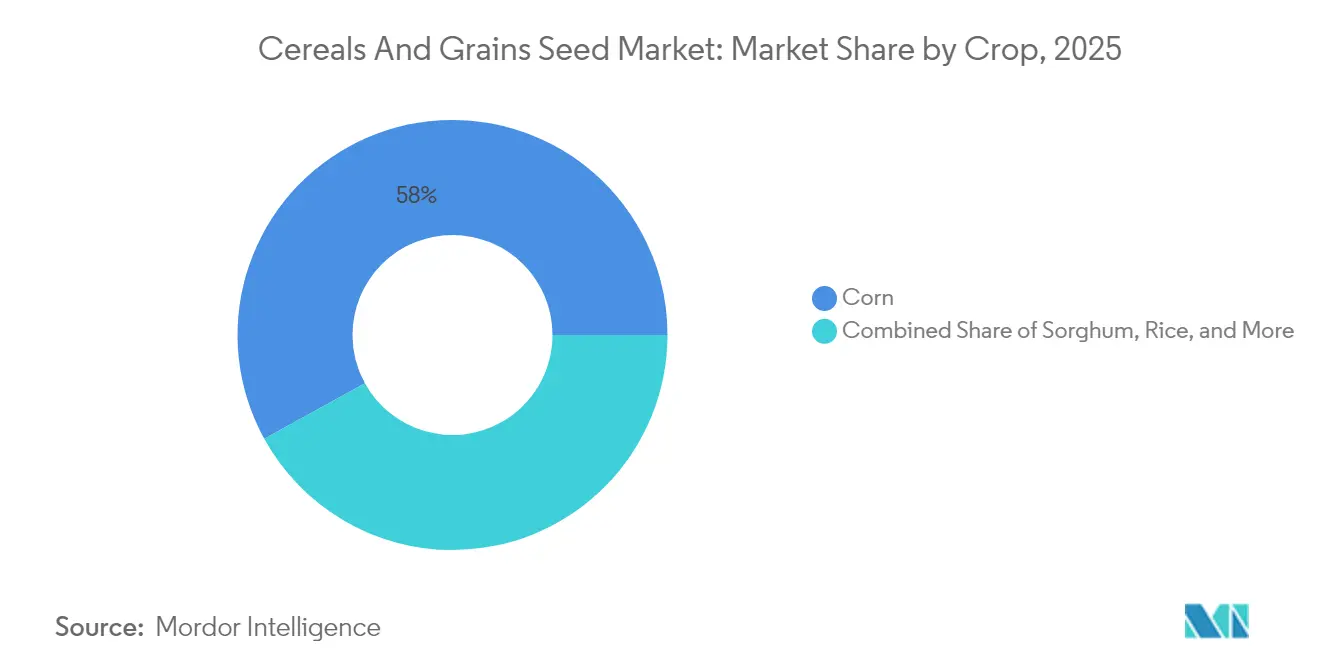

- Par culture, le maïs a maintenu une part de 58,02% de la taille du marché des semences de céréales et grains en 2025, et le sorgho a enregistré le CAGR le plus élevé à 5,89% pendant la période de prévision.

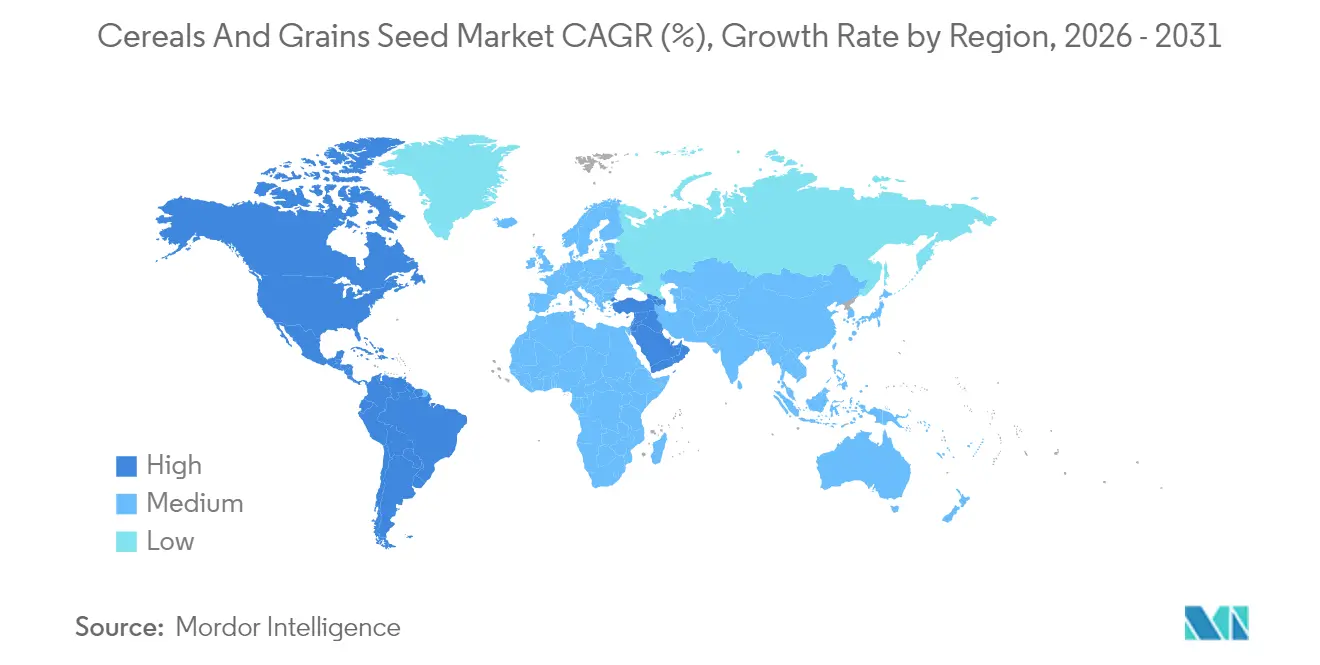

- Par région, l'Amérique du Nord détenait une part de revenus de 35,74% en 2025, et la même région devrait afficher le CAGR le plus rapide à 6,85% jusqu'en 2031.

- Les cinq premiers fournisseurs contrôlaient 42,4% du chiffre d'affaires mondial en 2024, soulignant un marché modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des semences de céréales et grains

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse de la demande en grains hybrides | +1.2% | Mondial, avec l'adoption la plus forte en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Expansion de la production mécanisée de semences | +0.8% | Amérique du Nord et Europe en tête, s'étendant au Brésil et à l'Argentine | Long terme (≥ 4 ans) |

| Génétique résistante au changement climatique et bio-innovation | +0.9% | Mondial, avec une priorité sur les régions sujettes à la sécheresse | Long terme (≥ 4 ans) |

| Mandats gouvernementaux sur les biocarburants stimulant la demande de maïs | +0.7% | Amérique du Nord, Brésil et Union européenne avec des normes pour les carburants renouvelables | Moyen terme (2-4 ans) |

| Adoption croissante des plateformes numériques de sélection de semences | +0.6% | Adoption précoce en Amérique du Nord et en Europe, suivie par l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Données d'agriculture de précision accélérant le déploiement des caractères | +0.5% | Économies agricoles avancées à forte pénétration technologique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en grains hybrides

Les semences hybrides offrent systématiquement des primes de rendement de 15 à 30% par rapport aux alternatives à pollinisation libre, ce qui incite les gouvernements et les agences de développement à subventionner l'accès des petits exploitants dans les régions souffrant d'insécurité alimentaire.[1]Source : Alliance pour une révolution verte en Afrique, « AGRA soutient la transformation du secteur semencier au Kenya », agra.org L'adoption s'est accélérée en 2024 au Kenya et au Nigeria, où les programmes de maïs hybride ont lié les services de vulgarisation aux distributeurs de dernier kilomètre. Les entreprises semencières utilisent une tarification premium pour réinvestir dans l'empilement de caractères, élargissant ainsi des portefeuilles qui répondent aux besoins en matière de tolérance à la sécheresse, aux ravageurs et à l'efficacité nutritive. Malgré des coûts initiaux plus élevés, le retour sur investissement des agriculteurs s'améliore grâce à un surplus commercialisable plus important, renforçant un cycle d'adoption vertueux. La poursuite de la formation sur la manipulation des grains, le stockage et la germination demeure essentielle pour que les agriculteurs puissent exploiter pleinement le potentiel génétique des hybrides.

Expansion de la production mécanisée de semences

Les technologies automatisées de séchage, de nettoyage et de tri optique réduisent les coûts de production jusqu'à 25%, améliorant l'uniformité de la qualité et augmentant les marges des entreprises. De grandes installations en Iowa, à São Paulo et en Bavière intègrent désormais des modules d'intelligence artificielle qui calibrent la taille et le poids des semences en fonction des spécifications précises des semoirs. Ces gains d'efficacité incitent les entreprises à relocaliser ou à rapprocher la production, atténuant ainsi les risques logistiques lors d'événements météorologiques extrêmes. Des régions à moindres coûts de main-d'œuvre, comme le nord du Mexique et le littoral du Viêt Nam, attirent des investissements en nouvelles installations, les entreprises cherchant à équilibrer robotique et salaires compétitifs. La traçabilité des lots par chaîne de blocs s'articule avec la mécanisation pour certifier la provenance, une caractéristique de plus en plus exigée par les normes de durabilité émergentes.

Mandats gouvernementaux sur les biocarburants stimulant la demande de maïs

La norme américaine sur les carburants renouvelables (Renewable Fuel Standard) garantit un plancher de 15 milliards de gallons d'éthanol de maïs par an, soutenant la demande en hybrides riches en amidon.[2]Source : Agence de protection de l'environnement des États-Unis, « Programme de la norme sur les carburants renouvelables », epa.gov Le programme brésilien RenovaBio vise un mélange de biocarburants de 18% d'ici 2028, tandis que le plan REPowerEU de l'Union européenne exprime une intention similaire. Ces politiques encouragent les sélectionneurs à opter pour des caractères qui augmentent la concentration en amidon et la fermentabilité. Les transformateurs d'éthanol concluent des accords de licence garantissant aux fournisseurs de semences une prime de prix en échange d'une qualité prévisible. Bien que les objectifs en matière de biocarburants puissent fluctuer au gré des cycles politiques, la législation actuelle fournit des perspectives solides à moyen terme pour les débouchés commerciaux, ce que les investisseurs voient favorablement.

Adoption croissante des plateformes numériques de sélection de semences

Les applications pour smartphones et les tableaux de bord en ligne qui associent la génétique des semences aux données pédologiques enregistrent une croissance à deux chiffres du nombre d'utilisateurs, notamment parmi les grandes exploitations de la ceinture maïsicole des États-Unis.[3]Source : Service national de statistiques agricoles de l'USDA, « Rapport de production agricole », nass.usda.gov Les entreprises semencières intègrent des services agronomiques par abonnement, créant des revenus récurrents et approfondissant la fidélisation des clients. En Europe, des start-ups du secteur des technologies agricoles intègrent l'imagerie satellitaire aux prévisions météorologiques localisées pour recommander des ajustements de gestion en cours de saison, améliorant davantage le retour sur investissement des semences. Bien que des lacunes en matière de connectivité persistent dans certaines parties de l'Afrique et de l'Asie du Sud, des partenariats public-privé visent à étendre le haut débit rural, une tendance qui amplifiera la pénétration des plateformes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Cadre réglementaire fragmenté pour les caractères transgéniques | -0.6% | Mondial, avec une complexité particulière dans l'Union européenne et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Infiltration de semences contrefaites sur les marchés émergents | -0.5% | Afrique subsaharienne, Asie du Sud-Est et parties de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Goulots d'étranglement liés aux licences de propriété intellectuelle sur les caractères issus de l'édition génique | -0.4% | Mondial, affectant le transfert de technologie et la commercialisation | Moyen terme (2-4 ans) |

| Volatilité de la production semencière liée aux conditions météorologiques extrêmes | -0.3% | Régions de production sensibles au climat à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cadre réglementaire fragmenté pour les caractères transgéniques

L'obtention d'approbations distinctes dans différentes juridictions peut ajouter entre 15 et 35 millions USD par caractère unique, excluant ainsi les petits innovateurs du marché. Des règles fragmentées contraignent les entreprises à mener des essais en plein champ en parallèle et à maintenir des chaînes d'approvisionnement séparées, érodant les économies d'échelle. Le processus de l'Union européenne peut s'étendre sur cinq ans, contre 24 mois aux États-Unis. La fragmentation du marché retarde ainsi l'accès des agriculteurs aux caractères de résilience de pointe. Le scepticisme persistant des consommateurs envers les cultures génétiquement modifiées dans certaines régions amplifie la charge de conformité.

Infiltration de semences contrefaites sur les marchés émergents

Les enquêtes de la Fédération internationale des semences estiment que les semences contrefaites représentent 20 à 30% des ventes dans certaines parties de l'Afrique et de l'Asie du Sud-Est. Les contrefaçons diluent la réputation des marques et réduisent la confiance des agriculteurs lorsque les rendements attendus ne se concrétisent pas. Les multinationales s'associent aux agences douanières pour lutter contre le commerce illégal, mais des frontières poreuses et une capacité de contrôle limitée entravent l'application des lois. La vérification par application mobile et les emballages inviolables se développent, mais les petits exploitants doivent encore supporter des coûts plus élevés pour accéder à des semences authentiques. Tant que les lois nationales sur les semences ne renforcent pas les sanctions, la contrefaçon continuera d'être un obstacle à l'adoption de véritables hybrides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : la dominance des hybrides renforce le leadership sur le marché

Le segment des hybrides contrôlait 63,62% de la part du marché des semences de céréales et grains en 2025 et devrait progresser à un CAGR de 5,33% jusqu'en 2031, consolidant sa position de plateforme technologique fondamentale sur le marché des semences de céréales et grains. Une large diversité génétique et des capacités d'empilement de caractères permettent aux sélectionneurs d'intégrer la tolérance aux herbicides et la résistance à la sécheresse dans des ensembles uniques, augmentant le revenu agricole moyen même en conditions météorologiques volatiles. Les hybrides non transgéniques restent pertinents dans des régions comme l'Europe de l'Ouest qui restreignent la culture d'organismes génétiquement modifiés, tandis que les hybrides transgéniques continuent de se développer dans les Amériques et certaines parties de l'Asie. La taille du marché des semences de céréales et grains pour les hybrides a atteint 29,18 milliards USD en 2026 et devrait dépasser 37,82 milliards USD d'ici 2031, alors que de plus en plus d'agriculteurs optent pour la stabilité de rendement que les hybrides procurent. Les variétés à pollinisation libre servent aux petits exploitants qui pratiquent la conservation des semences, mais la variabilité croissante des précipitations pousse même ces communautés vers des options hybrides abordables.

L'analyse avancée sous-tend les progrès de la sélection hybride en comprimant les cycles de développement des caractères. Les entreprises combinent des serres à avancement rapide de générations avec des outils de prédiction génomique pour cribler des milliers de lignées annuellement, améliorant la précision de la sélection. Bayer et Corteva ont chacun déclaré des gains à deux chiffres en efficacité d'édition pour des caractères complexes en 2024, signalant un élan vers des hybrides multi-empilés qui atténuent à la fois le stress abiotique et biotique. Les institutions publiques de sélection contribuent à du matériel génétique de pré-sélection, élargissant la base génétique et amortissant contre les futures épidémies de maladies. Malgré des coûts de recherche élevés, une protection robuste de la propriété intellectuelle dans les principaux pays exportateurs de grains comme les États-Unis encourage un investissement continu. Lorsque des problèmes de résistance émergent, comme la pression croissante de la chenille légionnaire d'automne dans certaines parties de l'Amérique du Sud, les entreprises pivotent rapidement pour intégrer de nouvelles protéines insecticides, maintenant la pertinence des hybrides.

Par culture : le maïs conserve sa primauté tandis que le sorgho accélère

Le maïs représentait 58,02% de la part du marché des semences de céréales et grains en 2025 en raison de son rôle central dans les chaînes d'alimentation animale, de carburant et d'aliments transformés. La taille du marché des semences de céréales et grains pour le maïs a atteint 26,62 milliards USD en 2026, reflétant d'importants investissements dans des hybrides adaptés aux biocarburants. Les mandats gouvernementaux garantissent une demande prévisible, encourageant le développement de systèmes avancés de production semencière capables de fournir des grains plus propres et plus homogènes, adaptés aux usines d'éthanol. Les multinationales et les sélectionneurs indépendants consacrent des ressources au développement de lignées de maïs capables de résister à des pics de chaleur dépassant 37,8 degrés Celsius, une menace récurrente dans des États clés comme le Kansas et le Nebraska. La stabilité du rendement soutient les éleveurs qui ont besoin d'approvisionnements en grains sécurisés pour les industries avicoles et porcines en expansion.

Le sorgho représente le segment de culture à la croissance la plus rapide avec un CAGR de 5,89% jusqu'en 2031. Sa faible consommation en eau le positionne naturellement comme une alternative stratégique dans les zones arides comme l'ouest du Texas, le centre-nord de l'Australie et certaines parties du sud de l'Afrique. Les gains génétiques se concentrent sur la résistance à la verse et la digestibilité des grains, élargissant l'attrait du sorgho au-delà des marchés traditionnels vers les aliments spécialisés pour animaux de compagnie et les produits sans gluten. L'adoption du riz hybride en Asie continue d'augmenter, les partenariats public-privé distribuant des lignées à haut rendement aux petits exploitants. La Chine seule prévoit d'augmenter la superficie en riz hybride de 20% avant 2028, ancrant la demande en semences avancées. Les producteurs de blé privilégient la résistance à la rouille jaune, et les sélectionneurs utilisent la sélection assistée par marqueurs pour empiler des gènes de résistance durables sans recourir aux réglementations transgéniques, préservant l'accès au marché européen. Les autres céréales et grains, notamment l'orge, l'avoine et le seigle, servent les segments brassicoles, des céréales de petit-déjeuner et des spécialités, bénéficiant de programmes hybrides de niche qui commandent des prix premium en raison d'une concurrence limitée entre fournisseurs.

Analyse géographique

L'Amérique du Nord a capturé 35,74% de la part du marché des semences de céréales et grains en 2025, tout en restant la région à la croissance la plus rapide avec un CAGR de 6,85% jusqu'en 2031. Une combinaison de cadres réglementaires favorables relevant du Département de l'agriculture des États-Unis (USDA) et d'une adoption généralisée des semoirs de précision assure une adoption rapide des hybrides de pointe. Les agriculteurs de la région utilisent le semis à taux variable et l'analyse météorologique en temps réel, maximisant la valeur incorporée dans les semences premium. Les collaborations transfrontalières entre universités de recherche, comme le consortium de génomique du blé Iowa State–Saskatchewan, étendent les échanges de matériel génétique et accélèrent la découverte de caractères. Les entreprises semencières renforcent leurs capacités de production dans la ceinture maïsicole américaine et les Provinces des Prairies canadiennes, s'appuyant sur des chaînes d'approvisionnement établies et une application robuste de la propriété intellectuelle.

L'Amérique du Sud suit de près, portée par les politiques biotechnologiques favorables du Brésil et l'adoption agressive par l'Argentine d'hybrides de maïs tolérants à la sécheresse. La plantation hors-saison permet aux entreprises mondiales de raccourcir les délais de développement des produits en avançant les générations pendant l'hiver de l'hémisphère Nord. Les améliorations des infrastructures, notamment l'expansion des capacités portuaires de Santos et Rosario, réduisent les goulots d'étranglement à l'exportation et permettent des cycles de commercialisation plus rapides. Les entreprises semencières locales forment des coentreprises avec des multinationales pour accéder aux bibliothèques de caractères tout en conservant leurs avantages de marque régionaux. Malgré une volatilité monétaire occasionnelle, les agriculteurs investissent dans une génétique de haute technologie pour débloquer la productivité nécessaire pour que le Brésil atteigne son objectif d'exporter 60 millions de tonnes métriques de maïs d'ici 2030.

L'Europe présente un tableau complexe. Des réglementations strictes sur les organismes génétiquement modifiés ralentissent les introductions transgéniques, incitant les sélectionneurs à poursuivre des techniques d'édition génique qui évitent l'insertion d'ADN étranger. La sélection assistée par marqueurs et la sélection accélérée aident les fournisseurs européens à maintenir leur compétitivité, bien qu'ils soient en retard sur les Amériques pour certains caractères à haute valeur ajoutée. Les agriculteurs privilégient la résistance aux maladies et les critères de durabilité, en accord avec la stratégie De la ferme à la table de l'Union européenne. L'Asie-Pacifique reste hétérogène : la campagne de modernisation semencière de la Chine stimule la demande en maïs hybride et en riz, tandis que la structure de petits exploitants en Inde nécessite des tailles d'emballage réduites et de vastes réseaux de distributeurs. Le Moyen-Orient et l'Afrique font face à une sécheresse chronique et à une dépendance aux importations, mais des investissements stratégiques d'instituts de recherche publics et d'alliances comme l'Alliance pour une révolution verte en Afrique (AGRA) posent les bases d'une adoption plus large de semences adaptées au changement climatique au cours de la prochaine décennie.

Paysage concurrentiel

Le marché des semences de céréales et grains présente une concentration modérée, les cinq premiers fournisseurs contrôlant 42,4% du chiffre d'affaires mondial. Bayer maintient une position de leader sur le marché en proposant une suite intégrée de protection des cultures et d'agriculture numérique, distinguant ses produits des concurrents axés uniquement sur les semences. Corteva continue de dominer la génétique du maïs aux États-Unis grâce à une combinaison de caractères propriétaires et d'un vaste réseau de distributeurs couvrant des milliers de points de vente. Syngenta tire parti de ses capacités de recherche mondiales pour développer des hybrides adaptés aux environnements difficiles, renforçant sa présence dans les segments du sorgho et du blé hybride.

Les avancées technologiques et les données remodèlent le paysage concurrentiel. Les dépôts de brevets liés aux caractères de semences issus de CRISPR ont considérablement augmenté, soulignant l'importance croissante du contrôle des plateformes d'édition dans la détermination du futur leadership sur le marché. Des acteurs émergents, souvent soutenus par du capital-risque, se concentrent sur la biologie de synthèse pour introduire des caractères spécialisés, comme la fixation de l'azote dans les céréales. Les entreprises établies répondent en lançant des initiatives d'innovation ouverte, permettant aux start-ups de tester des caractères dans des pépinières avancées tout en conservant les droits de commercialisation pour des résultats mutuellement bénéfiques.

Les concurrents régionaux gagnent du terrain en collaborant avec des programmes de sélection du secteur public. Par exemple, des entreprises semencières européennes comme KWS SAAT sont actives dans la zone d'innovation semencière de Hainan en Chine aux côtés d'entreprises comme Yuan Longping High-Tech, illustrant comment l'expertise mondiale en sélection s'intègre dans des marchés semenciers en émergence rapide. En Amérique du Sud, les entreprises brésiliennes travaillent en étroite collaboration avec l'Association brésilienne des producteurs de semences et de plants (ABRASEM) pour rationaliser les processus de certification. Dans l'ensemble du secteur, les engagements en matière de durabilité stimulent les investissements dans les hybrides à faibles intrants, tandis que les efforts de traçabilité, appuyés par la technologie de chaîne de blocs, visent à assurer aux consommateurs et aux régulateurs l'authenticité génétique.

Leaders du secteur des semences de céréales et grains

Bayer AG

Corteva Agriscience

Syngenta Group

Advanta Seeds (UPL Ltd.)

KWS SAAT SE and Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Valley Seeds a lancé deux nouvelles variétés de blé, Limpopo et Zambezi, à Kwekwe, afin d'aider à réduire la facture d'importation de blé du Zimbabwe pour la production de pain. Les premières récoltes à DCK Farms affichent de solides résultats, avec une moyenne de 6,5 à 7 tonnes métriques par hectare, en mettant l'accent à la fois sur la productivité et la qualité boulangère.

- Juillet 2025 : BASF et l'Institut malaisien de recherche et développement agricoles (MARDI) ont introduit deux variétés de riz Clearfield, MR-CL3 et MR-CL4, en Malaisie. Ces variétés offrent des capacités améliorées de contrôle des mauvaises herbes et un potentiel de rendement accru, contribuant à une production durable du riz dans la région.

- Octobre 2024 : Nuziveedu Seeds a introduit NWS-2214 Kanak, une variété de blé pour la campagne Rabi 2024, qui présente un fort potentiel de rendement, une résistance aux maladies et une qualité supérieure des grains. La variété vise à accroître la productivité et les revenus des producteurs de blé en Inde.

Portée du rapport mondial sur le marché des semences de céréales et grains

Les hybrides, les variétés à pollinisation libre et les dérivés hybrides sont couverts comme segments par technologie de sélection. Le maïs, le riz, le sorgho et le blé sont couverts comme segments par culture. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts comme segments par région.| Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | |

| Hybrides résistants aux insectes | ||

| Autres caractères | ||

| Variétés à pollinisation libre et dérivés hybrides | ||

| Maïs |

| Riz |

| Sorgho |

| Blé |

| Autres céréales et grains |

| Afrique | Par pays | Égypte |

| Éthiopie | ||

| Ghana | ||

| Kenya | ||

| Nigeria | ||

| Afrique du Sud | ||

| Tanzanie | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Par pays | Australie |

| Bangladesh | ||

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Myanmar | ||

| Pakistan | ||

| Philippines | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Par pays | France |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Pologne | ||

| Roumanie | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Ukraine | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient | Par pays | Iran |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Amérique du Nord | Par pays | Canada |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Par pays | Argentine |

| Brésil | ||

| Reste de l'Amérique du Sud |

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | ||

| Hybrides résistants aux insectes | |||

| Autres caractères | |||

| Variétés à pollinisation libre et dérivés hybrides | |||

| Culture | Maïs | ||

| Riz | |||

| Sorgho | |||

| Blé | |||

| Autres céréales et grains | |||

| Région | Afrique | Par pays | Égypte |

| Éthiopie | |||

| Ghana | |||

| Kenya | |||

| Nigeria | |||

| Afrique du Sud | |||

| Tanzanie | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Par pays | Australie | |

| Bangladesh | |||

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Myanmar | |||

| Pakistan | |||

| Philippines | |||

| Thaïlande | |||

| Viêt Nam | |||

| Reste de l'Asie-Pacifique | |||

| Europe | Par pays | France | |

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Pologne | |||

| Roumanie | |||

| Russie | |||

| Espagne | |||

| Turquie | |||

| Ukraine | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Moyen-Orient | Par pays | Iran | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Amérique du Nord | Par pays | Canada | |

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Par pays | Argentine | |

| Brésil | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- Semences commerciales - Aux fins de la présente étude, seules les semences commerciales ont été incluses dans le périmètre d'analyse. Les semences fermières, qui ne font l'objet d'aucun étiquetage commercial, sont exclues du périmètre, même si un faible pourcentage de semences fermières est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie sous culture - Lors du calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également désignée sous le terme superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture donnée, toutes saisons confondues.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de la superficie semée sur la superficie totale de la culture plantée dans la saison à l'aide de semences certifiées ou de qualité, autres que les semences fermières.

- Culture protégée - Le rapport définit la culture protégée comme le processus de production de cultures dans un environnement contrôlé. Cela comprend les serres, les serres vitrées, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Toutefois, la culture en plein champ avec paillage plastique est exclue de cette définition et est incluse dans la catégorie plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement de cultures de plein champ comprenant différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures fibreuses comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Ce sont la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente une famille de courges comprenant environ 965 espèces réparties en environ 95 genres. Les principales cultures retenues pour cette étude incluent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille du chou et de la moutarde. Elle comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment du gombo, des asperges, de la laitue, des pois, des épinards et d'autres cultures. |

| Semence hybride | C'est la première génération de semence produite en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semence transgénique | C'est une semence génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semence non transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles se croisent uniquement avec d'autres plantes de la même variété. |

| Autres Solanacées | Les cultures retenues sous autres Solanacées comprennent les poivrons et d'autres poivrons différents selon la localité des pays respectifs. |

| Autres Brassicacées | Les cultures retenues sous autres Brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures retenues sous autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures retenues sous autres cucurbitacées comprennent les courges (calebasse, margose, courge cornue, courge serpent et autres). |

| Autres céréales et grains | Les cultures retenues sous autres céréales et grains comprennent l'orge, le sarrasin, la graine de Canaris, le triticale, l'avoine, les mils et le seigle. |

| Autres cultures fibreuses | Les cultures retenues sous autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures retenues sous autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures retenues sous autres fourrages comprennent l'herbe à éléphant, l'avoine fourragère, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été retenues en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures retenues sous légumineuses. |

| Autres légumes non classifiés | Les cultures retenues sous autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par le biais d'un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement