Taille et Part du Marché des Semences d'Oignon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

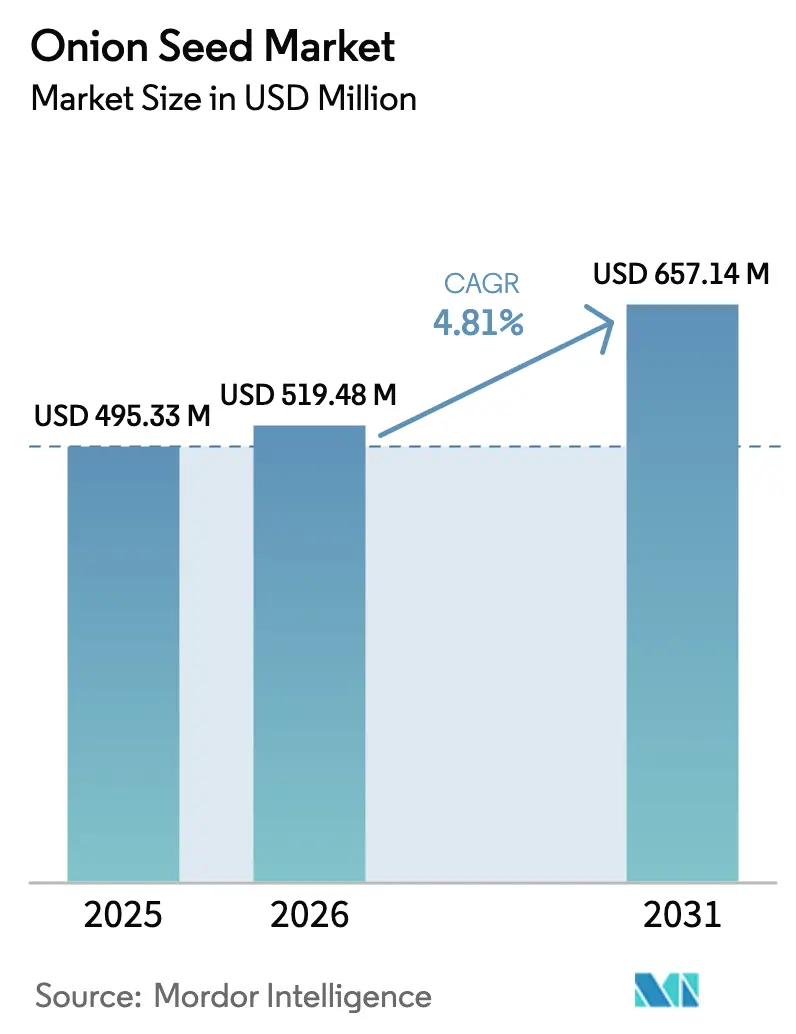

| Taille du Marché (2026) | 519.48 Millions de dollars américains |

| Taille du Marché (2031) | 657.14 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.81% CAGR |

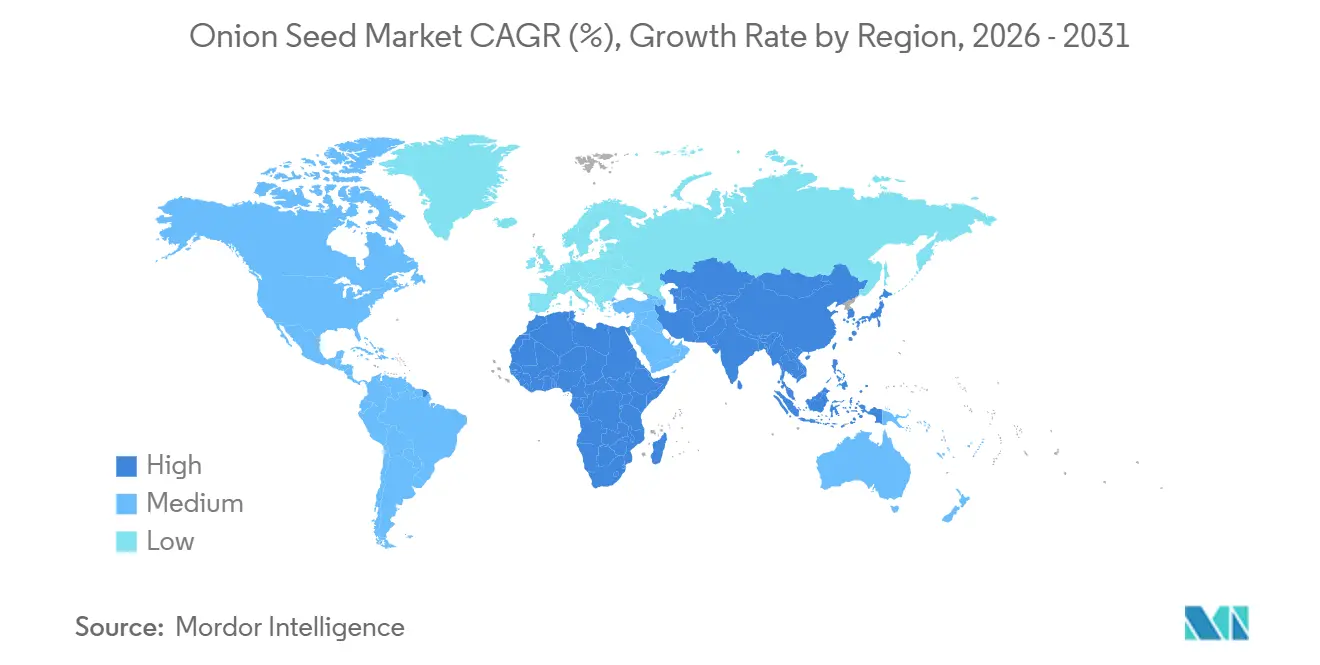

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semences d'Oignon par Mordor Intelligence

La taille du marché des semences d'oignon devrait s'étendre de 495,33 millions USD en 2025 et 519,48 millions USD en 2026 à 657,14 millions USD d'ici 2031, enregistrant un TCAC de 4,81 % entre 2026 et 2031. Les hybrides détenaient une part de marché significative en 2025, portés par la préférence des producteurs commerciaux pour une forme de bulbe homogène, une maturité uniforme et une durée de conservation prolongée. Cependant, les petits exploitants en Afrique et dans certaines parties de l'Asie-Pacifique se tournent progressivement vers des Variétés à Pollinisation Libre et des Dérivés Hybrides moins coûteux, une tendance renforcée par des programmes de subvention aux semences qui réduisent les prix effectifs. L'adoption croissante dans l'agriculture en environnement contrôlé, notamment dans les serres tunnel et les serres, pousse les taux de remplacement des semences à près de 100 %, car les agriculteurs ne peuvent plus compter sur les semences conservées à la ferme pour plusieurs cycles. La demande est également alimentée par les investissements publics dans des cultivars résistants au climat, capables de supporter la chaleur, la sécheresse et l'irrigation saline, en particulier au Moyen-Orient, où les températures estivales dépassent 45 °C. Bien que l'intensité concurrentielle reste modérée, les plateformes de sélection par haploïdes doublés et des règles de propriété intellectuelle plus strictes accélèrent le renouvellement variétal et élèvent la barre technologique pour les nouveaux entrants.

Principaux Enseignements du Rapport

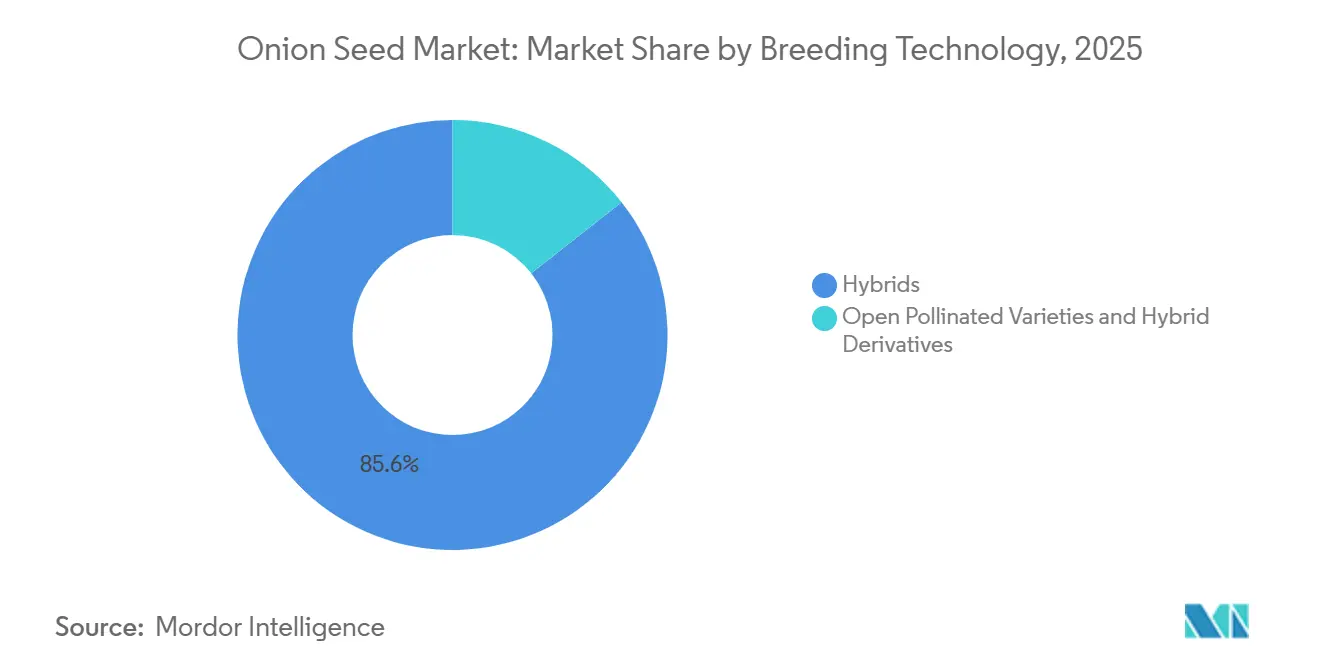

- Par technologie de sélection, les hybrides ont dominé avec 85,6 % de la part du marché des semences d'oignon en 2025, tandis que les variétés à pollinisation libre et les dérivés hybrides devraient enregistrer le TCAC le plus élevé de 5,1 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 32,4 % de la taille du marché des semences d'oignon en termes de revenus en 2025, tandis que le Moyen-Orient devrait se développer au TCAC le plus rapide de 7,4 % entre 2026 et 2031.

- Le marché est modérément consolidé, des entreprises telles que Bayer AG, BASF SE, Groupe Limagrain, Sakata Seeds Corporation et Bejo Zaden B.V. représentant une part significative des revenus mondiaux.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Semences d'Oignon

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Essor de l'adoption des semences hybrides pour des rendements uniformes plus élevés | +1.2% | Asie-Pacifique, Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion rapide des superficies en culture protégée | +0.9% | Inde, Chine, Pays-Bas et Espagne | Court terme (≤ 2 ans) |

| Programmes gouvernementaux de subvention aux semences en Asie-Pacifique | +0.8% | Inde, Bangladesh, Kenya, Nigeria, Éthiopie et Tanzanie | Moyen terme (2 à 4 ans) |

| Demande croissante de cultivars résistants au climat | +0.7% | Moyen-Orient, Afrique subsaharienne et Asie du Sud sujette à la sécheresse | Long terme (≥ 4 ans) |

| Commercialisation des plateformes de sélection par haploïdes doublés | +0.5% | Stations de sélection européennes et nord-américaines | Long terme (≥ 4 ans) |

| Marchés de commande de semences B2B à activation numérique | +0.3% | Projets pilotes en Afrique subsaharienne et en Asie du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'Adoption des Semences Hybrides pour des Rendements Uniformes Plus Élevés

Les cultivars hybrides offrent une uniformité de bulbe supérieure de 25 % à 40 % et une durée de conservation prolongée de 15 % à 20 % par rapport aux lignées à pollinisation libre, leur valant des primes dans les circuits d'exportation et la grande distribution[1]Source : Institut éthiopien de recherche agricole, "Essais sur les oignons hybrides," eiar.gov.et. Des démonstrations en Éthiopie ont montré que les hybrides surpassaient les témoins locaux jusqu'à 45 %, ce qui a conduit à un déploiement national dans le cadre du Programme de croissance agricole. En Inde, les variétés tolérantes à la chaleur Bhima Super, Bhima Shakti et Bhima Shubhra occupent déjà 22 % des superficies kharif dans le Maharashtra et le Karnataka[2]Source : Fondation nationale de recherche et de développement horticoles, "Lancement des variétés Bhima," nhrdf.org. L'adoption est la plus forte là où la logistique de la chaîne du froid et les moissonneuses mécanisées récompensent la taille uniforme des bulbes, mais le coût des semences, quatre à six fois plus élevé que celui des alternatives à pollinisation libre, limite l'adoption chez les agriculteurs cultivant moins de deux hectares. Les subventions et les achats groupés réduisent cet écart au Bangladesh, au Kenya et au Nigeria.

Expansion Rapide des Superficies en Culture Protégée

La superficie en serres tunnel en Inde s'est développée en 2024-2025 après des subventions en capital de 50 % dans le cadre de la Mission pour le développement intégré de l'horticulture. La production sous serre permet deux à trois récoltes par an, triplant effectivement la demande en semences et poussant les taux de remplacement à près de 100 %. Des gains comparables sont en cours aux Pays-Bas, où les rendements en semences d'oignon ont dépassé 52,1 tonnes métriques par hectare sous fertigation contrôlée[3]Source : Statistiques des Pays-Bas, "Statistiques de production d'oignons," cbs.nl. La province d'Almería en Espagne a enregistré une hausse des commandes de semences hybrides pour les lignées à jours courts et intermédiaires adaptées aux cycles annuels. Les environnements protégés réduisent également l'utilisation de pesticides, car la pression des thrips et du virus des taches jaunes de l'iris diminue.

Programmes Gouvernementaux de Subvention aux Semences en Asie-Pacifique

Les initiatives des États indiens, notamment la Sous-mission sur les semences et le matériel de plantation (SMSP) et la Mission nationale pour la sécurité alimentaire (NFSM), ont remboursé 40 % à 50 % des coûts des semences certifiées au cours de la saison rabi 2024-2025, stimulant la demande sur le marché des semences d'oignon. Le Bangladesh organise fréquemment des campagnes de distribution de semences à grande échelle destinées aux petits exploitants. La demande nationale en semences d'oignon est d'environ 13 000 tonnes métriques. Cependant, certaines initiatives locales ou saisonnières se concentrent sur la distribution de quantités plus petites et ciblées. Par exemple, des programmes gouvernementaux récents ont fourni environ 1 kg de semences d'oignon par agriculteur pour la culture estivale afin d'améliorer la production nationale. Les subventions réduisent les prix effectifs des semences, mais peuvent évincer l'investissement privé si elles se prolongent. Les pays expérimentent des soutiens limités dans le temps et des bons numériques pour minimiser les distorsions.

Demande Croissante de Cultivars d'Oignon Résistants au Climat

Des criblages à l'Université de Cologne en 2024 ont identifié des génotypes ayant perdu du rendement après 30 jours de sécheresse, contre plus de 64 % dans les lignées sensibles. En 2021-22, les producteurs iraniens cultivant 67 800 hectares demandent des hybrides tolérant une chaleur estivale de 45 °C et des eaux souterraines salines avec des solides dissous totaux dépassant 3 000 ppm. Les instituts de recherche indiens ont lancé la série Bhima, qui a surpassé les témoins jusqu'à 18 % dans des conditions de déficit hydrique. Ces caractéristiques sont non négociables alors que les vagues de chaleur et les précipitations irrégulières s'intensifient.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Faibles rendements des semences hybrides en raison du déclin des pollinisateurs | −0.6% | Inde, Chine et Amérique du Nord | Court terme (≤ 2 ans) |

| Coût élevé de R&D pour le développement des lignées restauratrices de la Stérilité Mâle Cytoplasmique (SMC) | −0.4% | Stations de sélection européennes et nord-américaines | Long terme (≥ 4 ans) |

| Circulation de semences contrefaites et de semences non certifiées sur les marchés émergents | −0.5% | Inde, Kenya, Éthiopie, Nigeria et Bangladesh | Moyen terme (2 à 4 ans) |

| Règles strictes d'enregistrement variétal ralentissant les lancements | −0.3% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Faibles Rendements des Semences Hybrides en Raison du Déclin des Pollinisateurs

Des pertes d'abeilles mellifères allant de 20 % à 30 % dans les principales régions de production de semences devraient réduire la production de semences hybrides d'oignon en Inde en 2025, tout en augmentant les frais de services de pollinisation. Ces pertes sont attribuées à des facteurs tels que la destruction des habitats, l'utilisation de pesticides et le changement climatique, qui affectent collectivement les populations d'abeilles mellifères. Dans l'Union européenne, les interdictions de néonicotinoïdes visent à protéger les abeilles, mais obligent les producteurs de semences à mettre en œuvre des méthodes de lutte biologique plus coûteuses, telles que l'introduction de prédateurs naturels et l'utilisation de traitements biologiques. Pendant ce temps, des entreprises aux États-Unis expérimentent des habitats pour bourdons et abeilles solitaires afin de maintenir des rendements stables, en se concentrant sur la création d'environnements favorables aux abeilles et l'amélioration de l'efficacité de la pollinisation.

Coût Élevé de R&D pour le Développement des Lignées Restauratrices de la Stérilité Mâle Cytoplasmique (SMC)

Le développement d'un hybride d'oignon commercial peut coûter plus de 5 millions USD et prendre 8 à 12 ans, impliquant des rétrocroisements extensifs et des tests multi-sites. Ce long processus est encore compliqué par le génome de 16,3 gigabases de l'oignon, qui ralentit le développement des marqueurs et augmente le temps nécessaire aux avancées. Les grands acteurs mondiaux, tels que Bayer AG, n'ont alloué que 8 % de leur budget de R&D en semences maraîchères aux oignons en 2023 en raison d'un revenu par hectare plus faible, en faisant une culture de moindre priorité. Les petites entreprises s'appuient fréquemment sur le germoplasme public, ce qui limite leur capacité à différencier leurs produits et à concurrencer efficacement sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Sélection : Les Hybrides Restent Dominants Tandis que les Alternatives Abordables Progressent

Les hybrides constituaient le plus grand segment par technologie de sélection, représentant 85,6 % de la part du marché des semences d'oignon en 2025, reflétant leurs performances supérieures dans les circuits d'exportation et de grande distribution. Les Variétés à Pollinisation Libre et les Dérivés Hybrides constituaient le segment à la croissance la plus rapide, avec un TCAC de 5,1 % jusqu'en 2031, les petits exploitants optant pour des semences qu'ils peuvent conserver, réduisant ainsi leurs dépenses en espèces. Ces tendances devraient stimuler la croissance de la taille du marché des semences d'oignon au cours de la période de prévision. Les hybrides tels que Russet, Jambar et Red Coach ont produit 30 % à 45 % de plus que les témoins à pollinisation libre lors d'essais éthiopiens, mais leurs coûts en semences sont quatre à six fois plus élevés.

L'Égypte s'appuie encore sur les cultivars Giza Red, Beheri et similaires conservés par les agriculteurs sur plus de 90 % des plantations, soulignant la barrière de l'accessibilité financière. L'Impact Cluster de Bejo Zaden au Bangladesh a prouvé que l'association d'hybrides néerlandais premium avec des protocoles de culture sous serre peut réduire les pertes post-récolte et justifier des dépenses en semences plus élevées. Le point d'équilibre stratégique pourrait résider dans des dérivés hybrides offrant 70 % du rendement hybride à environ la moitié du prix des semences, un modèle en cours de développement actif pour l'Afrique subsaharienne et l'Asie du Sud-Est.

Analyse Géographique

La région Asie-Pacifique devrait être le plus grand contributeur au marché des semences d'oignon en 2025, représentant 32,4 %. Cette domination est soutenue par les 1,62 million d'hectares dédiés à la culture de l'oignon en Inde et les vastes opérations sous serre de la Chine. La culture protégée en Inde a progressé en 2025, poussant le remplacement des semences à près de 100 % et accélérant les achats en ligne via le portail Pusa Beej, qui a réduit les coûts de transaction. Cependant, les taux de contrefaçon et les pénuries de semences liées aux pollinisateurs restent des obstacles.

Le Moyen-Orient devrait afficher le TCAC le plus rapide de 7,4 % jusqu'en 2031. L'Iran plante 44 241 hectares mais souffre encore de pertes de stockage, et la demande est en forte hausse pour des hybrides tolérants à la chaleur et à la salinité qui maintiennent la fermeté des bulbes à des températures estivales de 45 °C. Les importateurs du Conseil de coopération du Golfe paient des primes pour ces caractéristiques, orientant les sélectionneurs vers des pipelines adaptés au climat. L'Europe représentait une part significative en 2025, menée par les Pays-Bas. La nouvelle règle néerlandaise sur les profils ADN stimule les investissements dans la sélection par haploïdes doublés, tandis que l'acquisition par Sakata en 2025 d'un programme Allium au Royaume-Uni a sécurisé des génétiques de photopériode adaptées aux conditions de l'Europe du Nord.

Le partenariat de Syngenta AG avec Emerald Seed ouvre l'accès à des lignées à jours courts tolérantes à la chaleur destinées à la Californie et au nord du Mexique. Les règles variétales Vidalia prolongent les cycles de lancement, mais la demande de cultivars résistants aux maladies s'intensifie à mesure que le mineuse des feuilles de l'Allium se propage. L'Afrique et l'Amérique du Sud font ensemble face à des lacunes dans la chaîne d'approvisionnement, une faible capacité de test variétal et une infrastructure limitée de culture protégée. L'Indice de performance du secteur semencier de l'Alliance pour une révolution verte en Afrique a attribué au continent un score moyen signalant une large marge d'amélioration.

Paysage Concurrentiel

Le marché est modérément consolidé, des multinationales telles que Bayer AG, BASF SE, Groupe Limagrain et Sakata Seeds Corporation représentant une part significative des revenus mondiaux des semences d'oignon. Cependant, des spécialistes régionaux comme Bejo Zaden B.V., Rijk Zwaan Zaadteelt en Zaadhandel B.V., Enza Zaden Beheer B.V., Takii et East-West Seed International B.V. maintiennent leur domination dans des niches spécifiques de photopériode et des régions géographiques. Leurs larges portefeuilles de produits et leur soutien technique contribuent au niveau modéré de concentration du marché. L'acquisition prévue par Sakata d'un programme Allium au Royaume-Uni d'ici 2025 devrait renforcer son pipeline de produits à jours intermédiaires et longs pour les régions tempérées. De plus, l'accord de Syngenta AG avec Emerald Seed sécurise l'accès à des génétiques à maturation précoce adaptées aux zones chaudes et arides du sud-ouest des États-Unis.

Les stratégies concurrentielles s'articulent autour de trois domaines clés, notamment la rapidité (comme la sélection par haploïdes doublés et assistée par marqueurs), la résilience climatique et la compatibilité avec les environnements protégés. La méthode ping-pong d'Enza Zaden Beheer B.V. réduit considérablement le temps de développement des variétés, permettant un cycle de remplacement rapide que les petites entreprises ont du mal à concurrencer. Le renforcement des protections de la propriété intellectuelle, comme le mandat de profil ADN aux Pays-Bas, confère un avantage concurrentiel aux entreprises dotées de capacités de séquençage avancées.

Des opportunités existent dans les dérivés hybrides à prix intermédiaire pour les marchés émergents et dans le développement de cultivars adaptés aux conditions de forte salinité ou de pénurie d'eau. Ces cultivars sont de plus en plus importants à mesure que le changement climatique affecte la productivité agricole dans de nombreuses régions. Les plateformes numériques de commande de semences représentent actuellement moins de 5 % des ventes, mais ont le potentiel de devenir un facteur de différenciation clé à mesure que les exigences de traçabilité se renforcent. L'adoption de ces plateformes pourrait rationaliser les chaînes d'approvisionnement et améliorer l'accès à des semences de qualité pour les agriculteurs.

Leaders du Secteur des Semences d'Oignon

Bayer AG

BASF SE

Groupe Limagrain

Sakata Seeds Corporation

Bejo Zaden B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Sakata Seeds Corporation a acquis l'activité oignon et échalote au Royaume-Uni d'Allium Seeds, sécurisant des génétiques à jours intermédiaires et longs pour les marchés d'Europe du Nord et d'Irlande après un partenariat de 12 ans. L'acquisition renforce le pipeline de sélection de Sakata pour les climats tempérés et positionne l'entreprise pour servir les producteurs demandant des variétés avec une sensibilité à la photopériode de 14 à 16 heures et une forte résistance au mildiou.

- Novembre 2024 : Le Protocole d'Arusha de l'Organisation régionale africaine de la propriété intellectuelle est entré en vigueur, établissant un système sui generis de protection des obtentions végétales qui inclut des dispositions pour les droits des agriculteurs et des obtenteurs dans les États membres. Le protocole vise à harmoniser les réglementations semencières et à permettre l'enregistrement transfrontalier des variétés, ce qui pourrait bénéficier au marché de l'oignon en facilitant le développement et l'enregistrement de variétés d'oignon améliorées. Cependant, plusieurs pays font face à des défis en raison d'une capacité institutionnelle limitée pour mener des essais DUS.

- Mars 2024 : Syngenta AG a introduit un partenariat avec Emerald Seed Company, accordant un accès exclusif aux génétiques d'oignon à jours courts et intermédiaires d'Emerald développées dans une installation de recherche de 15 hectares à El Centro, en Californie. La collaboration cible les producteurs du sud-ouest des États-Unis et du nord du Mexique qui ont besoin d'hybrides à maturation précoce tolérant le stress thermique et offrant une taille de bulbe uniforme pour les marchés d'exportation.

Portée du Rapport Mondial sur le Marché des Semences d'Oignon

Une semence d'oignon est une petite unité reproductrice noire et triangulaire de la plante Allium cepa, utilisée principalement pour la plantation et la culture agricole.

Le marché des semences d'oignon est segmenté par technologie de sélection (hybrides, variétés à pollinisation libre et dérivés hybrides) et par géographie (Afrique, Asie-Pacifique, Europe, Moyen-Orient, Amérique du Nord et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Hybrides |

| Variétés à Pollinisation Libre et Dérivés Hybrides |

| Afrique | Par Technologie de Sélection | |

| Par Pays | Égypte | |

| Éthiopie | ||

| Ghana | ||

| Kenya | ||

| Nigeria | ||

| Afrique du Sud | ||

| Tanzanie | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Par Technologie de Sélection | |

| Australie | ||

| Bangladesh | ||

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Myanmar | ||

| Philippines | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Par Technologie de Sélection | |

| France | ||

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Pologne | ||

| Roumanie | ||

| Russie | ||

| Espagne | ||

| Ukraine | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient | Par Technologie de Sélection | |

| Iran | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Amérique du Nord | Par Technologie de Sélection | |

| Canada | ||

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Par Technologie de Sélection | |

| Argentine | ||

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Par Technologie de Sélection | Hybrides | ||

| Variétés à Pollinisation Libre et Dérivés Hybrides | |||

| Par Géographie | Afrique | Par Technologie de Sélection | |

| Par Pays | Égypte | ||

| Éthiopie | |||

| Ghana | |||

| Kenya | |||

| Nigeria | |||

| Afrique du Sud | |||

| Tanzanie | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Par Technologie de Sélection | ||

| Australie | |||

| Bangladesh | |||

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Myanmar | |||

| Philippines | |||

| Thaïlande | |||

| Vietnam | |||

| Reste de l'Asie-Pacifique | |||

| Europe | Par Technologie de Sélection | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Pologne | |||

| Roumanie | |||

| Russie | |||

| Espagne | |||

| Ukraine | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Moyen-Orient | Par Technologie de Sélection | ||

| Iran | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Amérique du Nord | Par Technologie de Sélection | ||

| Canada | |||

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Par Technologie de Sélection | ||

| Argentine | |||

| Brésil | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- Semences Commerciales - Pour les besoins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences conservées à la ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences conservées à la ferme sont échangées commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie des Cultures - Pour le calcul de la superficie sous différentes cultures, la Superficie Brute Cultivée a été prise en compte. Également connue sous le nom de Superficie Récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière à travers les saisons.

- Taux de Remplacement des Semences - Le Taux de Remplacement des Semences est le pourcentage de superficie semée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences conservées à la ferme.

- Culture Protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela inclut les serres, les serres en verre, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse dans la catégorie plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes Cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente une famille de courges composée d'environ 965 espèces dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et Bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes Non Classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment de cultures telles que le gombo, les asperges, la laitue, les pois, les épinards et autres. |

| Semences Hybrides | Il s'agit de la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semences Transgéniques | Il s'agit d'une semence génétiquement modifiée pour contenir certains traits d'entrée et/ou de sortie souhaitables. |

| Semences Non Transgéniques | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à Pollinisation Libre et Dérivés Hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles ne se croisent qu'avec d'autres plantes de la même variété. |

| Autres Solanacées | Les cultures considérées sous les autres Solanacées comprennent les poivrons et d'autres poivrons différents selon la localité des pays respectifs. |

| Autres Brassicacées | Les cultures considérées sous les autres Brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres Racines et Bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres Cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (courge bouteille, margose, courge arête, courge serpent et autres). |

| Autres Céréales et Grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres Cultures à Fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres Oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres Cultures Fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe de Napiér, l'avoine fourragère, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures considérées sous les légumineuses. |

| Autres Légumes Non Classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement