Taille et part du marché des semences potagères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 81.09 Milliards de dollars |

| Taille du Marché (2031) | 105.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences potagères par Mordor Intelligence

La taille du marché des semences potagères était évaluée à 77,10 milliards USD en 2025 et devrait croître de 81,09 milliards USD en 2026 pour atteindre 105,52 milliards USD d'ici 2031, à un TCAC de 5,41 % durant la période de prévision (2026-2031). La pénétration des hybrides en Asie-Pacifique, l'expansion des superficies en culture protégée dans les régions arides et les avancées rapides en matière d'édition génomique raccourcissent les cycles de sélection et font monter les prix moyens des semences. La demande des consommateurs pour des produits premium à apparence uniforme et à longue durée de conservation oriente les investissements vers des hybrides à traits empilés, tandis que les exigences de résilience climatique canalisent la R&D vers la tolérance à la chaleur, à la sécheresse et à la salinité. Les fermes verticales en Amérique du Nord et en Europe spécifient des cultivars de laitue naine et d'épinard avec des cycles de récolte prévisibles de 28 jours, créant ainsi une niche à haute marge au sein du marché des semences potagères.

Points clés du rapport

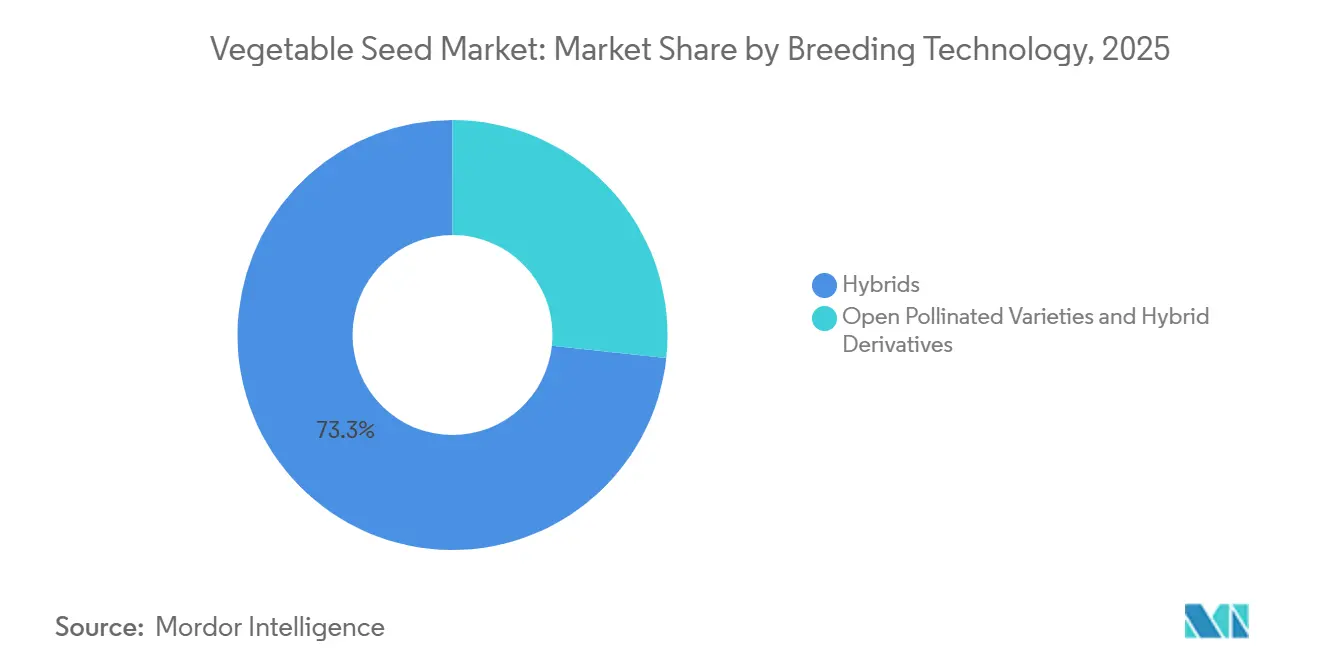

- Par technologie de sélection, les hybrides détenaient 73,3 % de la part du marché des semences potagères en 2025, et les hybrides devraient se développer à un TCAC de 5,6 % jusqu'en 2031.

- Par mécanisme de culture, les systèmes en plein champ représentaient 99,6 % de la part du marché des semences potagères en 2025, tandis que la culture protégée devrait croître à un TCAC de 7,4 % jusqu'en 2031.

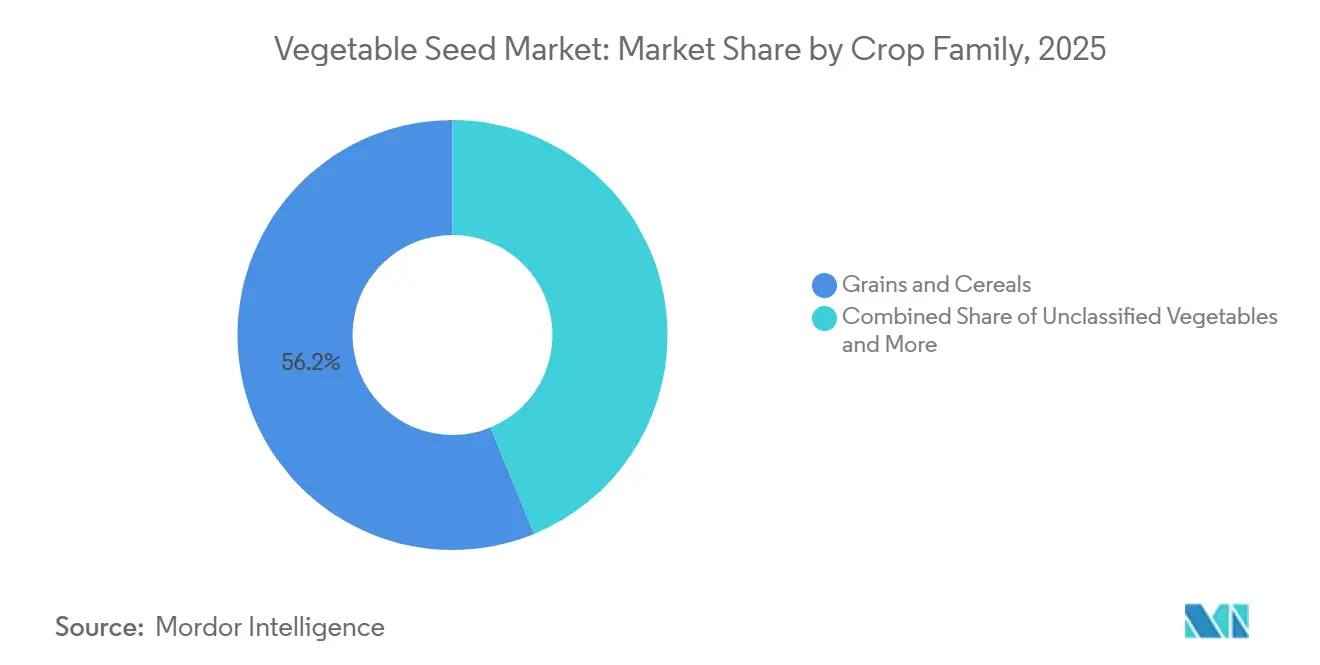

- Par famille de cultures, les céréales et grains ont dominé avec 56,2 % de la part du marché des semences potagères en 2025, et les légumes non classifiés progressent à un TCAC de 6,8 % jusqu'en 2031.

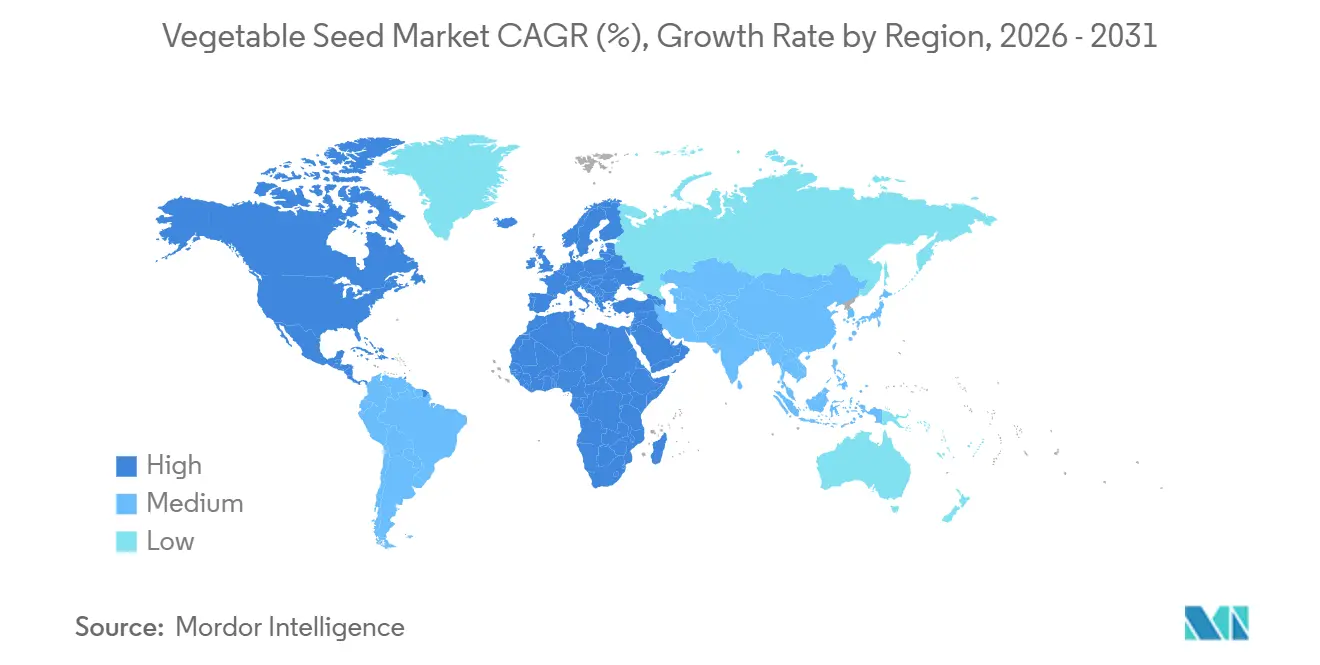

- Par géographie, l'Amérique du Nord a capturé une part de 33,7 % du marché des semences potagères en 2025, et devrait afficher la croissance régionale la plus rapide à un TCAC de 6,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des semences potagères

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des hybrides dans les économies émergentes | +1.8% | Cœur Asie-Pacifique, extension vers l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Évolution de la demande des consommateurs pour des produits premium disponibles toute l'année | +1.2% | Mondial, avec une intensité en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Essor de la culture protégée dans les régions arides | +1.5% | Moyen-Orient et Afrique du Nord, secondairement en Australie | Moyen terme (2-4 ans) |

| Avancées en matière de « sélection accélérée » par édition génomique | +1.0% | Amérique du Nord, Brésil, Australie et Japon | Long terme (≥ 4 ans) |

| Essor des spécifications de semences pour les fermes verticales | +0.6% | Amérique du Nord et Europe, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Variétés résilientes au climat pour la tolérance aux stress abiotiques | +1.4% | Mondial, avec des pics en Afrique subsaharienne, en Asie du Sud et au Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'adoption des hybrides s'accélère dans les économies émergentes

Les petits agriculteurs en Inde, en Chine et en Asie du Sud-Est remplacent de plus en plus les variétés à pollinisation libre par des hybrides F1. Cette évolution est portée par des programmes de subventions gouvernementales et des services de vulgarisation efficaces qui promeuvent l'adoption des hybrides dans des pays tels que l'Inde, le Brésil et le Vietnam. La sous-mission indienne sur les semences et le matériel de plantation a déboursé 12 milliards INR (144 millions USD) en 2025 pour soutenir les achats de semences potagères hybrides, en accordant la priorité à la tomate, au piment et à l'oignon [1]Source : Conseil indien de la recherche agricole, « Technologie de production de semences potagères », icar.org.in. Des pôles locaux de production de semences sont en cours d'établissement pour rationaliser les chaînes d'approvisionnement et développer des variétés adaptées aux climats régionaux, encourageant ainsi davantage l'adoption des hybrides. Par ailleurs, des entreprises multinationales installent des stations de sélection pour tirer parti de ces opportunités. Ces avancées contribuent à des améliorations de la productivité, aidant à réduire les écarts de rendement et à renforcer la sécurité alimentaire nationale dans les régions densément peuplées.

Évolution de la demande des consommateurs pour des produits premium disponibles toute l'année

Les chaînes de distribution en Amérique du Nord et en Europe accroissent leurs exigences en matière d'apparence, de durée de conservation et de régularité gustative des légumes. Cette tendance pousse les producteurs à adopter des semences hybrides premium dotées de caractéristiques conçues pour soutenir la logistique longue distance. Par exemple, Walmart et Tesco imposent désormais à leurs fournisseurs de tomates l'utilisation de variétés à longue durée de vie sur pied et à couleur rouge uniforme. Ces caractéristiques, qui entraînent des redevances sur les semences allant de 80 à 120 USD par kilogramme, contribuent à réduire les pertes post-récolte de 15 % à 20 %. Cette évolution oriente la recherche et le développement (R&D) des semences vers des attributs axés sur le consommateur, tels que la douceur des poivrons, le croquant des concombres et la réduction de l'amertume des aubergines — des qualités qui étaient auparavant secondaires par rapport au rendement agronomique. De plus, la popularité croissante des services de kits repas et des emballages de salades prédécoupées stimule la demande de cultivars de laitue et d'épinard qui montent lentement en graine et s'oxydent peu après la coupe. Les exploitants de fermes verticales intègrent désormais ces spécifications dans leurs contrats d'achat de semences.

Essor des spécifications de semences pour les fermes verticales

Les exploitants de fermes intérieures recherchent de plus en plus des cultivars de légumes à architecture compacte, à maturité rapide et à besoins prévisibles en absorption de nutriments que les variétés traditionnelles cultivées en plein champ ne peuvent satisfaire. Des entreprises comme AeroFarms et Plenty Unlimited collaborent avec des producteurs de semences pour développer des variétés propriétaires de laitue et d'épinard avec des cycles de récolte de 28 jours, soit 40 % plus courts que ceux des variétés conventionnelles de serre. Ces cultivars présentent également des systèmes racinaires optimisés pour la distribution de nutriments en aéroponie et en hydroponie. Le développement de ces cultivars à cycle ultra-court repose sur des caractéristiques telles que des empilements de gènes nains et l'insensibilité à la photopériode. Les sélectionneurs de semences puisent ces caractéristiques chez des espèces sauvages apparentées et les intègrent par sélection assistée par marqueurs. À mesure que le marché mondial de l'agriculture verticale se développe, la demande de semences spécialisées devrait croître annuellement, créant une niche à haute marge pour les sélectionneurs qui collaborent avec les exploitants agricoles pour co-développer des variétés sur mesure.

Variétés résilientes au climat pour la tolérance aux stress abiotiques

Les vagues de chaleur, les sécheresses et la salinisation des sols poussent les producteurs à adopter des variétés de légumes présentant une meilleure tolérance aux stress abiotiques. Cette évolution influence les priorités de sélection, déplaçant l'accent de la maximisation du rendement vers la résilience au stress. Le Centre international de recherche agricole dans les zones arides a introduit en 2025 du matériel génétique de tomate tolérant à la chaleur, capable de maintenir la nouaison à des températures allant jusqu'à 38 degrés Celsius — 4 degrés de plus que les hybrides conventionnels. Ce caractère a été dérivé d'espèces sauvages de Solanum originaires du Pérou. De même, le Conseil indien de la recherche agricole a validé en 2024 des variétés d'oignon tolérantes à la salinité, capables de produire des bulbes commercialisables dans des sols présentant une conductivité électrique allant jusqu'à 8 dS/m. Cette avancée a permis la culture de l'oignon dans des régions côtières auparavant inadaptées à la production. La sélection pour la tolérance aux stress abiotiques nécessite généralement 6 à 8 ans d'essais multi-sites pour confirmer les performances dans des conditions de stress variables. Les outils d'édition génomique commencent à réduire ce délai en permettant la manipulation directe des voies de réponse au stress.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des redevances pour les caractères brevetés | -0.9% | Mondial, avec un impact aigu en Asie du Sud et en Afrique subsaharienne | Court terme (≤ 2 ans) |

| Retards réglementaires pour les cultivars issus de l'édition génomique | -0.7% | Union européenne, avec des effets secondaires en Amérique du Sud | Long terme (≥ 4 ans) |

| Piratage du matériel génétique et commerce informel de semences | -0.6% | Asie du Sud, Afrique subsaharienne et parties de l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Incidence croissante des agents pathogènes transmis par les semences | -0.5% | Mondial, avec des foyers dans les zones tropicales et subtropicales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Piratage du matériel génétique et commerce informel de semences

En Asie du Sud et en Afrique subsaharienne, la faiblesse de l'application des lois sur la protection des obtentions végétales a permis la reproduction non autorisée de semences hybrides propriétaires. Cette pratique nuit aux revenus et décourage les investissements dans les programmes de sélection pour ces régions. Les semences contrefaites comprennent souvent des variétés hors-type ou des hybrides de génération inférieure aux performances réduites. Pour remédier à ce problème, les entreprises semencières utilisent des marqueurs moléculaires et l'empreinte ADN pour vérifier l'authenticité des semences et engager des poursuites judiciaires contre les contrefacteurs. Cependant, l'application reste incohérente en raison du manque de ressources des inspectorats agricoles dans ces zones. Des systèmes de traçabilité des semences basés sur la chaîne de blocs ont émergé comme solution potentielle, bien que leur adoption soit actuellement limitée aux segments de marché premium où les acheteurs sont prêts à payer un supplément pour des garanties de provenance.

Incidence croissante des agents pathogènes transmis par les semences

Les épidémies d'agents pathogènes transmis par les semences, tels que le chancre bactérien de la tomate et la tache angulaire du concombre, entraînent des rappels de produits et diminuent la confiance des agriculteurs dans la qualité des semences hybrides. En 2025, le Service d'inspection sanitaire des animaux et des plantes du Département de l'agriculture des États-Unis a mis en quarantaine 18 lots de semences en raison d'une contamination par Clavibacter michiganensis, une bactérie responsable du chancre bactérien pouvant réduire les rendements de tomate de 50 % à 80 % [2]Source : Service d'inspection sanitaire des animaux et des plantes du Département de l'agriculture des États-Unis, « Quarantaines d'agents pathogènes transmis par les semences 2025 », aphis.usda.gov . Pour faire face à ces défis, les entreprises semencières adoptent des mesures telles que les traitements à l'eau chaude, la fumigation au dioxyde de chlore et les enrobages biologiques de semences pour éliminer les agents pathogènes. Ces interventions augmentent les coûts de production de 10 à 30 USD par kilogramme et peuvent réduire les taux de germination de 2 % à 5 %. De plus, le changement climatique aggrave le problème en élargissant l'aire géographique des champignons et bactéries transmis par les semences vers des régions auparavant tempérées. Cette tendance oblige les sélectionneurs à se concentrer sur le développement de cultivars résistants aux maladies adaptés aux climats en réchauffement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les hybrides dominent, l'édition génomique s'accélère

Les hybrides détenaient 73,3 % de la part du marché des semences potagères en 2025 et devraient se développer à un TCAC de 5,6 % jusqu'en 2031, une domination ancrée dans leur avantage de rendement et leur uniformité — des caractéristiques que les transformateurs et les détaillants exigent pour l'efficacité de la chaîne d'approvisionnement. Le passage aux hybrides est le plus prononcé en Asie-Pacifique, où les programmes de subventions gouvernementales en Inde et en Chine ont réduit les coûts des semences hybrides de 30 % à 50 % en 2025, accélérant le remplacement des variétés à pollinisation libre (VPL) dans la tomate, le concombre et l'oignon.

Les hybrides issus de l'édition génomique attirent les investissements en R&D car ils permettent l'empilement de caractères en 5 ans plutôt que les 8 à 10 ans requis pour le rétrocroisement conventionnel — un avantage de rapidité essentiel pour répondre aux nouvelles pressions parasitaires et aux stress climatiques. Les dérivés hybrides, qui sont des semences de deuxième ou troisième génération issues d'hybrides F1, occupent une zone grise dans les marchés en développement où l'application de la protection des obtentions végétales est faible. La pénétration des hybrides s'intensifiera là où les tracteurs et les trieuses optiques exigent un espacement uniforme des plants et une maturation synchronisée. Les lignées parentales issues de l'édition génomique entrant dans les parcelles d'essai en Californie et dans le Shandong devraient ajouter une couche supplémentaire de résistance aux maladies et de fermeté, renforçant l'avantage de performance des hybrides. La fatigue des redevances chez les petits producteurs maintient une niche viable pour les lignées à pollinisation libre du secteur public.

Par mécanisme de culture : les systèmes protégés gagnent des parts

Les systèmes en plein champ représentaient 99,6 % de la part du marché des semences potagères en 2025, servant le marché des légumes de grande consommation. Ces systèmes privilégient l'efficacité des coûts et la production à grande échelle pour répondre aux besoins mondiaux de sécurité alimentaire. Les systèmes agricoles traditionnels restent prédominants dans des régions telles que l'Asie, l'Afrique et l'Amérique du Sud. La culture en plein champ continue de dominer la production de légumes de base comme les oignons, les pommes de terre et le chou, où la récolte mécanisée et les grandes superficies favorisent l'utilisation de semences moins coûteuses et de pratiques agronomiques extensives.

La culture protégée devrait croître à un taux de croissance annuel composé (TCAC) de 7,4 % jusqu'en 2031, portée par des investissements accrus dans les infrastructures à environnement contrôlé dans des régions telles que le Moyen-Orient, l'Afrique du Nord et certaines parties de l'Europe. Par exemple, la Société nationale de développement agricole d'Arabie saoudite a alloué 1,06 milliard USD en 2025 pour étendre les capacités de serres pour des cultures telles que les tomates, les concombres et les poivrons. Ces efforts se concentrent sur des variétés de semences présentant une tolérance à la salinité et une résilience à la chaleur — des caractéristiques que les cultivars en plein champ manquent généralement. Le passage à la culture protégée est particulièrement avancé dans les régions à faible disponibilité en eau, où des technologies telles que l'irrigation goutte-à-goutte et les environnements contrôlés réduisent la consommation d'eau de 60 % à 80 %. Cet avantage en matière de durabilité attire à la fois des incitations gouvernementales et des investissements du secteur privé.

Par famille de cultures : les céréales et grains en tête, les légumes non classifiés en forte progression

Les céréales et grains devraient dominer le marché des semences potagères avec une part de marché de 56,2 % en 2025. Ces cultures, notamment le blé, le riz, le maïs et l'orge, sont des aliments de base avec une demande constamment élevée pour la sécurité alimentaire et l'agriculture commerciale. Les agriculteurs privilégient leur culture en raison de son rôle essentiel dans les régimes alimentaires quotidiens et la production agricole à grande échelle. Par conséquent, les entreprises semencières investissent massivement dans l'amélioration des rendements, la résistance aux maladies et l'adaptabilité climatique pour ces cultures, renforçant leur position dominante sur le marché global des semences.

Les légumes non classifiés devraient croître à un TCAC de 6,8 % jusqu'en 2031. Cette catégorie englobe une gamme diversifiée de légumes mineurs, régionaux et de spécialité non classés sous les principaux types de cultures. La popularité croissante de ces cultures est portée par l'évolution des préférences des consommateurs, la demande croissante pour des régimes alimentaires variés et le développement du jardinage potager et de l'agriculture de niche. Leur volume de marché combiné, leur diversité et l'expansion de leur culture contribuent à leur rôle significatif et croissant sur le marché des semences potagères.

Analyse géographique

L'Amérique du Nord représentait une part de 33,7 % du marché des semences potagères en 2025 et devrait réaliser la croissance régionale la plus rapide, avec un TCAC de 6,4 % jusqu'en 2031. Cette croissance reflète un rythme modéré dû à la maturité du marché et à la domination des grands producteurs commerciaux qui ont déjà adopté la technologie hybride. Les États-Unis restent le plus grand marché de la région, la vallée centrale de Californie et la ceinture maraîchère de Floride stimulant la demande d'hybrides de concombre tolérants à la sécheresse et de tomate tolérants à la chaleur. Par ailleurs, le secteur d'exportation de légumes du Mexique, qui fournit 60 % des importations hivernales de tomates et de poivrons des États-Unis, est en transition vers des systèmes de culture protégée. Ces systèmes nécessitent des cultivars de serre spécialisés présentant une résistance aux maladies et une longue durée de conservation.

L'Europe affiche la croissance régionale la plus lente, contrainte par les retards réglementaires pour les cultivars issus de l'édition génomique et les opportunités limitées d'expansion des superficies. Le débat en cours au sein de l'Union européenne sur la réglementation de l'édition génomique bloque les pipelines commerciaux, sans approbation prévue avant 2028. La France et l'Allemagne, les plus grands marchés de la région, se concentrent sur les variétés de légumes biologiques et de patrimoine pour répondre à la demande des consommateurs en matière d'alimentation durable et traçable. Cette tendance soutient la croissance des variétés à pollinisation libre et des entreprises semencières de niche.

Le marché sud-américain est en expansion, porté par les secteurs d'exportation de légumes en croissance au Brésil et en Argentine. En 2025, le ministère de l'Agriculture du Brésil a approuvé trois variétés de légumes issues de l'édition génomique, dont une tomate à haute teneur en lycopène et un poivron tolérant à la sécheresse, positionnant le pays comme un leader dans la commercialisation de l'édition génomique [3]Source : Ministère de l'Agriculture du Brésil, « Approbations d'édition génomique pour l'horticulture 2025 », gov.br . La croissance de la région est modérée par l'instabilité économique en Argentine et l'incertitude réglementaire dans des marchés plus petits tels que la Colombie et le Pérou. Ces facteurs retardent les investissements dans les infrastructures et l'adoption de semences hybrides. Le marché du Moyen-Orient connaît une croissance portée par les investissements gouvernementaux dans les infrastructures de culture protégée pour réduire la dépendance aux importations alimentaires. Ces initiatives devraient soutenir l'adoption de variétés de semences potagères avancées adaptées aux conditions climatiques de la région.

Paysage concurrentiel

Le marché des semences potagères est fragmenté, avec des acteurs clés notamment BASF SE, Bayer AG, Groupe Limagrain, Rijk Zwaan Zaadteelt en Zaadhandel BV et Sakata Seed Corporation. Bayer AG s'appuie sur son réseau de R&D en sciences des cultures pour introduire des hybrides de tomate et de poivron assistés par CRISPR, réduisant le temps de sélection d'un tiers. Groupe Limagrain met l'accent sur des programmes de sélection spécifiques aux régions pour les solanacées et les légumes à feuilles via ses filiales en Turquie et en Inde. Sakata Seed Corporation investit dans des cucurbitacées tolérantes au stress pour remédier aux pertes de rendement causées par les sécheresses en Asie du Sud-Est. Rijk Zwaan Zaadteelt en Zaadhandel BV maintient sa franchise de laitue premium en combinant une longue durée de conservation avec la compatibilité pour l'automatisation dans les systèmes d'agriculture verticale. BASF SE intègre son portefeuille de protection biologique des cultures avec des offres de semences résistantes aux maladies pour fournir des solutions complètes à la ferme.

Des entreprises de niveau intermédiaire comme East-West Seed et Takii and Company Limited excellent dans la sélection localisée adaptée aux petits agriculteurs tropicaux. Des acteurs émergents, tels que 80 Acres Farms, collaborent avec des laboratoires de génétique pour co-développer des lignées de semences exclusivement destinées à l'agriculture intérieure. Les leaders mondiaux protègent leur matériel génétique par des programmes de licence et de gestion à plusieurs niveaux, bien que le piratage reste un défi, incitant à l'adoption de marqueurs moléculaires pour l'authentification des lots de semences.

Les collaborations entre les entreprises semencières et les startups agritech sont en augmentation. Des accords récents relient des entreprises d'édition génomique à des sélectionneurs conventionnels pour accélérer la commercialisation de caractères à haute valeur ajoutée, notamment ceux liés à l'enrichissement nutritionnel et à la tolérance aux stress abiotiques. Le financement par capital-risque se déplace vers des plateformes qui intègrent des données génomiques avec la modélisation prédictive, visant à réduire les coûts de test des variétés de 50 %.

Leaders du secteur des semences potagères

BASF SE

Bayer AG

Groupe Limagrain

Rijk Zwaan Zaadteelt en Zaadhandel BV

Sakata Seeds Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : DENSO a acquis Axia Vegetable Seeds, basée aux Pays-Bas, pour renforcer ses capacités technologiques agricoles et promouvoir une agriculture durable grâce au développement de semences de tomate. L'acquisition vise à combiner l'intelligence artificielle et l'automatisation pour développer des solutions semencières résilientes au climat et à haut rendement pour l'agriculture en serre.

- Février 2025 : Advanta Seeds et KPAGRO ont établi une installation de séchage de semences de maïs doux à Lopburi, en Thaïlande, pour améliorer la qualité des semences et l'efficacité du traitement. Cette installation renforce la position de la Thaïlande en tant que centre mondial de production de semences de maïs doux tropical.

- Mars 2024 : Syngenta Vegetable Seeds a ouvert un laboratoire de santé des semences en Inde pour améliorer la qualité des semences et la conformité phytosanitaire à l'échelle mondiale. L'installation soutiendra les tests de diagnostic et renforcera la position de l'Inde dans le commerce international des semences.

Portée du rapport mondial sur le marché des semences potagères

Les semences potagères sont des ovules matures et fécondés de plantes potagères contenant une plante embryonnaire, une réserve alimentaire et un tégument protecteur. Elles fonctionnent comme les unités reproductives primaires utilisées pour le semis afin de cultiver de nouvelles plantes comestibles. Ces semences sont des intrants agricoles essentiels pour la culture de plantes telles que les tomates, la laitue et les carottes. Le rapport sur le marché des semences potagères est segmenté par technologie de sélection (hybrides et variétés à pollinisation libre et dérivés hybrides), mécanisme de culture (plein champ et culture protégée), famille de cultures (brassicacées, cucurbitacées, racines et bulbes, et autres), et géographie (Amérique du Nord, Amérique du Sud, Europe, Afrique, et autres). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Hybrides |

| Variétés à pollinisation libre et dérivés hybrides |

| Plein champ |

| Culture protégée |

| Brassicacées | Chou |

| Chou-fleur et brocoli | |

| Autres brassicacées | |

| Cucurbitacées | Concombre et cornichon |

| Citrouille et courge | |

| Autres cucurbitacées | |

| Racines et bulbes | Ail |

| Oignon | |

| Pomme de terre | |

| Autres racines et bulbes | |

| Solanacées | Piment |

| Aubergine | |

| Tomate | |

| Autres solanacées | |

| Légumes non classifiés | Asperge |

| Laitue | |

| Gombo | |

| Pois | |

| Épinard | |

| Autres légumes non classifiés |

| Afrique | Par technologie de sélection | |

| Par mécanisme de culture | ||

| Par culture | ||

| Par pays | Égypte | |

| Éthiopie | ||

| Ghana | ||

| Kenya | ||

| Nigeria | ||

| Afrique du Sud | ||

| Tanzanie | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Par technologie de sélection | |

| Par mécanisme de culture | ||

| Par culture | ||

| Australie | ||

| Bangladesh | ||

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Myanmar | ||

| Pakistan | ||

| Philippines | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Par technologie de sélection | |

| Par mécanisme de culture | ||

| Par culture | ||

| France | ||

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Pologne | ||

| Roumanie | ||

| Russie | ||

| Espagne | ||

| Ukraine | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient | Par technologie de sélection | |

| Par mécanisme de culture | ||

| Par culture | ||

| Iran | ||

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Amérique du Nord | Par technologie de sélection | |

| Par mécanisme de culture | ||

| Par culture | ||

| Canada | ||

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Par technologie de sélection | |

| Par mécanisme de culture | ||

| Par culture | ||

| Argentine | ||

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Technologie de sélection | Hybrides | ||

| Variétés à pollinisation libre et dérivés hybrides | |||

| Mécanisme de culture | Plein champ | ||

| Culture protégée | |||

| Famille de cultures | Brassicacées | Chou | |

| Chou-fleur et brocoli | |||

| Autres brassicacées | |||

| Cucurbitacées | Concombre et cornichon | ||

| Citrouille et courge | |||

| Autres cucurbitacées | |||

| Racines et bulbes | Ail | ||

| Oignon | |||

| Pomme de terre | |||

| Autres racines et bulbes | |||

| Solanacées | Piment | ||

| Aubergine | |||

| Tomate | |||

| Autres solanacées | |||

| Légumes non classifiés | Asperge | ||

| Laitue | |||

| Gombo | |||

| Pois | |||

| Épinard | |||

| Autres légumes non classifiés | |||

| Géographie | Afrique | Par technologie de sélection | |

| Par mécanisme de culture | |||

| Par culture | |||

| Par pays | Égypte | ||

| Éthiopie | |||

| Ghana | |||

| Kenya | |||

| Nigeria | |||

| Afrique du Sud | |||

| Tanzanie | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Par technologie de sélection | ||

| Par mécanisme de culture | |||

| Par culture | |||

| Australie | |||

| Bangladesh | |||

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Myanmar | |||

| Pakistan | |||

| Philippines | |||

| Thaïlande | |||

| Vietnam | |||

| Reste de l'Asie-Pacifique | |||

| Europe | Par technologie de sélection | ||

| Par mécanisme de culture | |||

| Par culture | |||

| France | |||

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Pologne | |||

| Roumanie | |||

| Russie | |||

| Espagne | |||

| Ukraine | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Moyen-Orient | Par technologie de sélection | ||

| Par mécanisme de culture | |||

| Par culture | |||

| Iran | |||

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Amérique du Nord | Par technologie de sélection | ||

| Par mécanisme de culture | |||

| Par culture | |||

| Canada | |||

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Par technologie de sélection | ||

| Par mécanisme de culture | |||

| Par culture | |||

| Argentine | |||

| Brésil | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- Semences commerciales - Aux fins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences conservées à la ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences conservées à la ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie cultivée - Lors du calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière au cours des saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie semée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences conservées à la ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela comprend les serres, les serres vitrées, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse sous la rubrique plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente une famille de cucurbitacées composée d'environ 965 espèces réparties dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment de cultures telles que le gombo, l'asperge, la laitue, les pois, les épinards et autres. |

| Semence hybride | Il s'agit de la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semence transgénique | Il s'agit d'une semence génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semence non transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles ne se croisent qu'avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et d'autres types de poivrons selon la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (courge bouteille, margose, courge arête, courge serpent et autres). |

| Autres céréales et grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures à fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe napier, l'avoine fourragère, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement