Taille et Part du Marché des Véhicules de Collecte des Ordures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

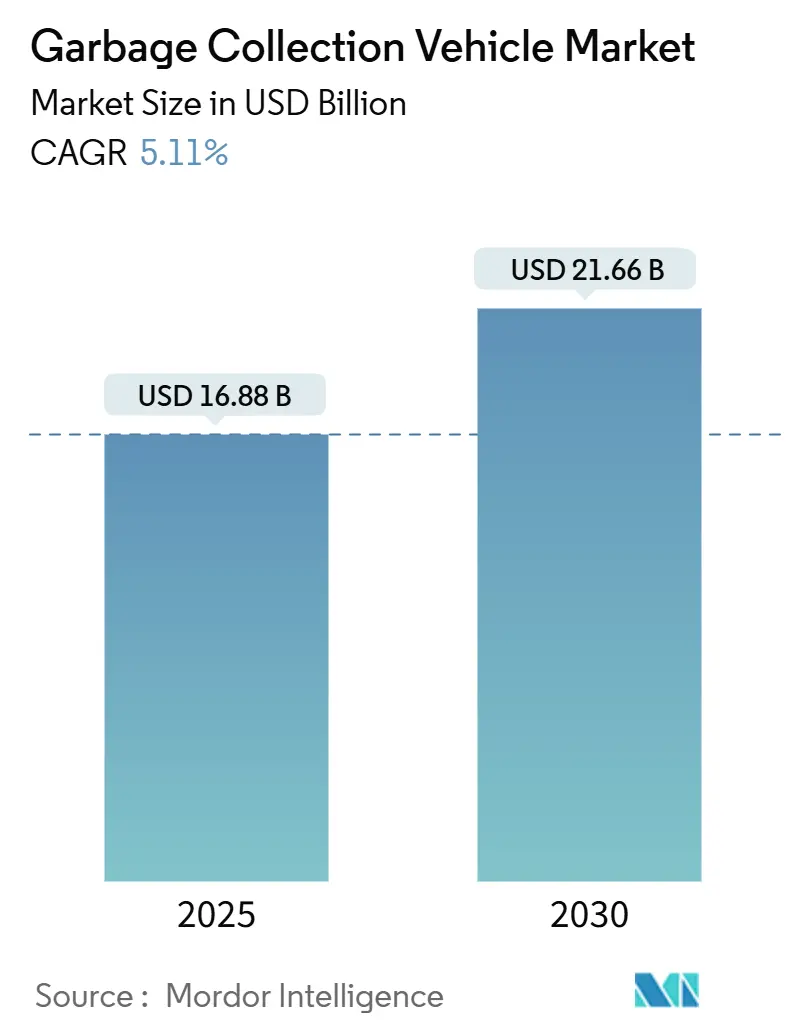

| Taille du Marché (2025) | 16.88 Milliards de dollars |

| Taille du Marché (2030) | 21.66 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.11% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules de Collecte des Ordures par Mordor Intelligence

La taille du Marché des Véhicules de Collecte des Ordures est estimée à 16,88 milliards USD en 2025, et devrait atteindre 21,66 milliards USD d'ici 2030, à un TCAC de 5,11 % au cours de la période de prévision (2025-2030). L'urbanisation rapide, le durcissement des réglementations sur les émissions, la hausse des coûts de main-d'œuvre et la numérisation reconfigurent les priorités d'approvisionnement et poussent les municipalités vers des flottes automatisées, économes en carburant et riches en données. L'Asie-Pacifique reste l'ancre de la demande en raison de la migration urbaine à grande échelle et des dépenses d'infrastructure. Dans le même temps, l'Amérique du Nord et l'Europe fixent le rythme technologique et réglementaire avec des mandats zéro émission et des objectifs de détournement des décharges. Les châssis de poids moyen dominent les nouvelles commandes car ils équilibrent la charge utile et la maniabilité dans les réseaux de rues denses, et les groupes motopropulseurs électriques gagnent des parts de marché à mesure que les incitations réduisent les coûts totaux sur la durée de vie. Dans le même temps, des budgets municipaux contraints et une pénurie de techniciens pour les systèmes hydrauliques innovants ralentissent les cycles de remplacement, produisant un marché des Véhicules de Collecte des Ordures à deux vitesses dans lequel les villes aisées adoptent des systèmes avancés tandis que les juridictions à faibles ressources prolongent les flottes existantes.

Principaux Enseignements du Rapport

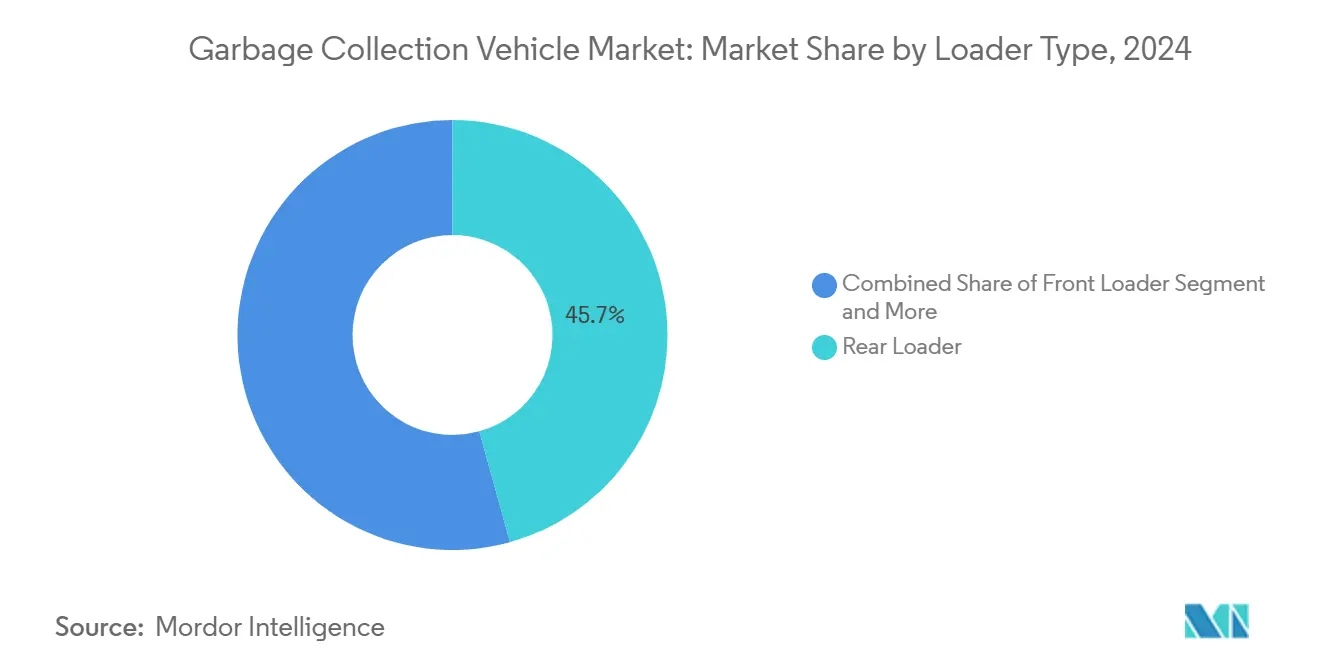

- Par type de chargeur, les chargeurs arrière ont dominé avec 45,71 % de la part du marché des Véhicules de Collecte des Ordures en 2024 ; les chargeurs latéraux automatisés devraient se développer à un TCAC de 5,12 % jusqu'en 2030.

- Par technologie, les systèmes manuels représentaient 56,57 % de la part du marché des Véhicules de Collecte des Ordures en 2024, tandis que la technologie semi-automatique devrait afficher le TCAC le plus rapide à 5,21 % jusqu'en 2030.

- Par type de véhicule, les modèles de poids moyen représentaient 42,35 % de la part du marché des Véhicules de Collecte des Ordures en 2024 et devraient progresser à un TCAC de 5,23 % entre 2025 et 2030.

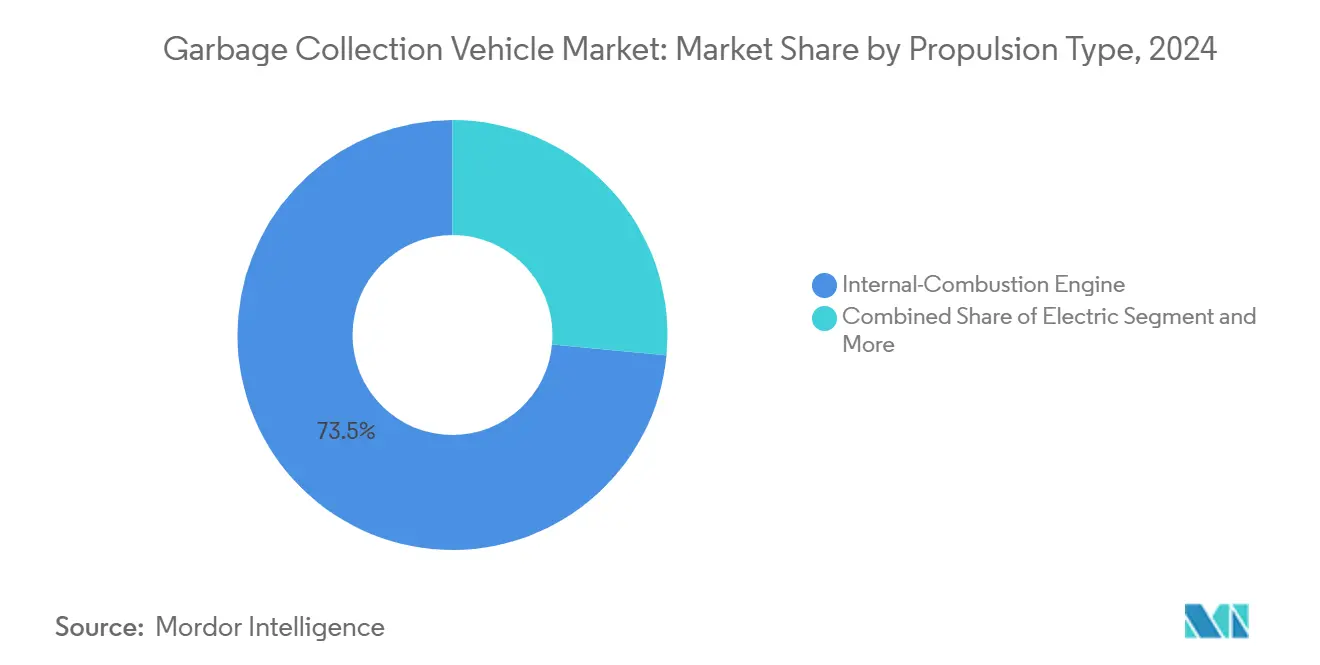

- Par type de propulsion, les moteurs à combustion interne détenaient 73,48 % de la part du marché des Véhicules de Collecte des Ordures en 2024, tandis que les véhicules électriques enregistraient le TCAC projeté le plus élevé à 5,14 % jusqu'en 2030.

- Par application, la collecte municipale représentait 66,37 % de la part du marché des Véhicules de Collecte des Ordures en 2024 et devrait croître à un TCAC de 5,17 % jusqu'en 2030.

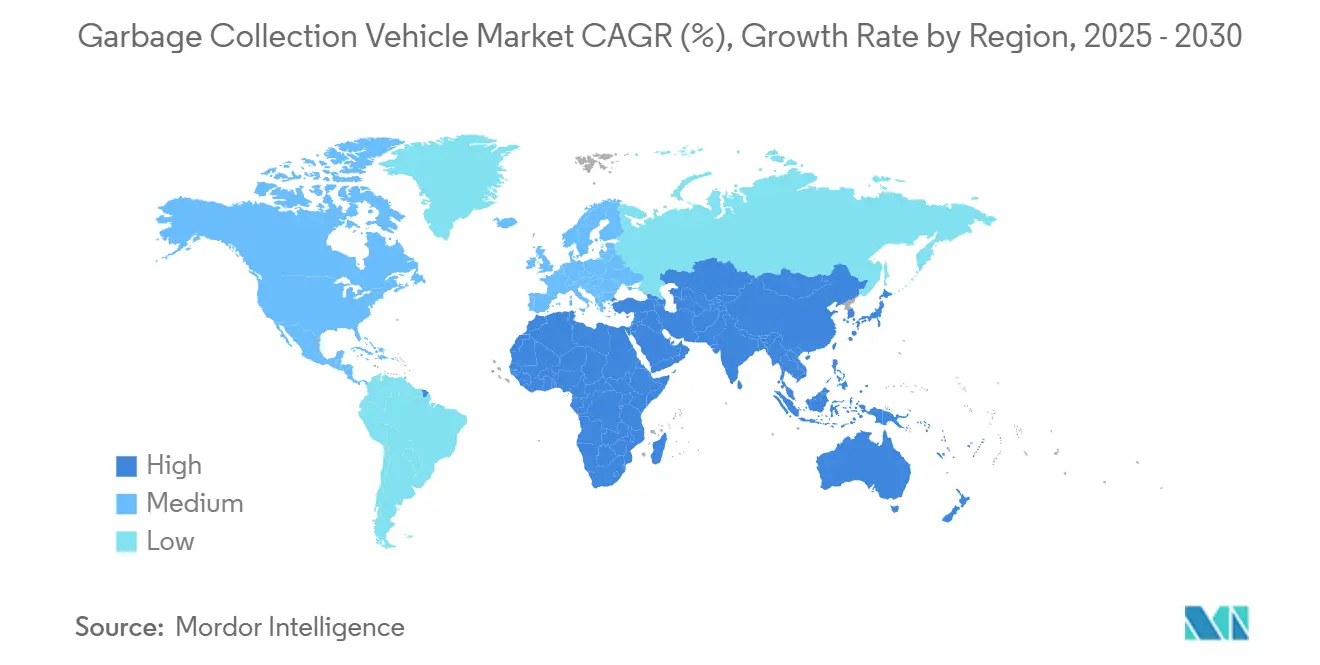

- Par géographie, l'Asie-Pacifique a capturé 38,81 % de la part du marché des Véhicules de Collecte des Ordures en 2024 ; le Moyen-Orient et l'Afrique devraient afficher le TCAC régional le plus rapide à 5,18 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Véhicules de Collecte des Ordures

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse Liée à l'Urbanisation | +1.2% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Afrique et Moyen-Orient | Long terme (≥ 4 ans) |

| Électrification des Flottes et Incitations au GNC | +1.1% | Amérique du Nord et UE, adoption précoce dans certaines villes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption Rapide des Camions à Chargeur Latéral Automatisé | +0.9% | Cœur en Amérique du Nord, extension vers l'UE et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations Strictes sur les Émissions | +0.8% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Optimisation des Itinéraires par Intelligence Artificielle | +0.7% | Mondial, avec des gains précoces dans les marchés développés | Court terme (≤ 2 ans) |

| Mandats de Données pour l'Économie Circulaire | +0.6% | Cœur en UE, extension vers l'Amérique du Nord et certaines régions d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Volumes de Déchets Solides Liée à l'Urbanisation

Les projections des Nations Unies montrent que les villes accueilleront de nombreux habitants supplémentaires d'ici 2050, et la production de déchets augmente plus vite que la population à mesure que les niveaux de revenus s'élèvent, faisant passer l'élimination par habitant de 0,8-1,2 kg dans de nombreuses villes en développement à 2,2 kg dans les centres urbains plus riches[1]"Perspectives de l'urbanisation mondiale 2024," Nations Unies, un.org. L'élasticité déchets-PIB de 0,34 observée dans les économies à revenu intermédiaire amplifie la demande de capacité de collecte au-delà de la croissance démographique. Les planificateurs municipaux recherchent donc des camions de plus grande capacité et des chargeurs automatisés capables d'effectuer des arrêts supplémentaires sans équipage supplémentaire. Les compositions de flotte évoluent vers des châssis de poids moyen qui circulent dans les rues encombrées tout en transportant des volumes plus importants.

Électrification des Flottes et Incitations au GNC

Les crédits fédéraux pour les véhicules propres allant jusqu'à 40 000 USD, auxquels s'ajoutent les remises des États, laissent certains acheteurs américains avec 100 000 à 150 000 USD de subventions nettes par camion à ordures électrique[2]"Crédit pour Véhicule Commercial Propre," Internal Revenue Service, irs.gov . Les économies d'exploitation atteignent les trois cinquièmes par rapport au diesel, et les réductions des émissions de gaz à effet de serre sur le cycle de vie des quatre cinquièmes satisfont les plans climatiques municipaux. Le GNC constitue une solution de transition : les émissions maximales de particules sont inférieures à celles du diesel, et les remises sur le coût du carburant avoisinent un cinquième. La majeure partie des investissements a été consacrée aux réseaux de ravitaillement en GNC en Amérique du Nord depuis 2020[3]"Nombre de Stations de Ravitaillement Alternatif par État," Administration américaine de l'information sur l'énergie, eia.gov , aidant les flottes de plus petite taille à réduire les émissions à l'échappement sans mises à niveau de dépôt haute tension.

Adoption Rapide des Camions à Chargeur Latéral Automatisé

Les chargeurs latéraux automatisés réduisent les équipages de trois à un, atténuant les pénuries de main-d'œuvre qui touchent les quatre cinquièmes des services de gestion des déchets aux États-Unis. Les essais en flotte confirment une hausse de productivité d'un cinquième et une baisse des demandes d'indemnisation des trois cinquièmes par rapport aux chargeurs arrière manuels. La COVID-19 a accéléré l'adoption car l'automatisation limite les contacts humains. La mise en œuvre nécessite des bacs standardisés et des circuits réorganisés, ce qui ajoute une complexité initiale, mais une fois déployés, les véhicules peuvent desservir 800 à 1 200 foyers par jour, doublant ainsi les cadences manuelles.

Réglementations Strictes sur les Émissions et le Détournement des Décharges

La règle californienne sur les flottes propres avancées exige des flottes municipales entièrement zéro émission d'ici 2042. La future norme Euro 7 européenne réduit les émissions de NOx des poids lourds à 200 mg/km à partir de 2027. Les objectifs parallèles de détournement des décharges dans 35 États américains exigent des taux de détournement supérieurs à la moitié, ce qui stimule l'acquisition de camions à caisse divisée pour les recyclables et les matières organiques. Le non-respect peut coûter aux opérateurs de 5 000 à 50 000 USD par véhicule et par an, de sorte que les villes accélèrent les remplacements, stimulant la demande de modèles conformes même lorsque les actifs plus anciens sont encore en service.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'Investissement Élevé des Véhicules Électriques et Automatisés | -0.9% | Mondial, avec l'impact le plus élevé dans les marchés émergents sensibles aux coûts | Moyen terme (2-4 ans) |

| Budgets Municipaux Serrés | -0.7% | Mondial, particulièrement aigu dans les finances municipales post-pandémie | Court terme (≤ 2 ans) |

| Pénurie de Techniciens | -0.5% | Cœur en Amérique du Nord et en UE, extension vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Risques de Cybersécurité | -0.4% | Mondial, avec la plus grande préoccupation dans les marchés développés ayant adopté les flottes intelligentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Élevé des Véhicules Électriques et Automatisés

Les camions à ordures électriques coûtent trois cinquièmes de plus que les modèles diesel, et les bras automatisés ajoutent un quart supplémentaire. L'infrastructure de recharge coûte en moyenne 50 000 à 100 000 USD par dépôt, et les batteries peuvent nécessiter des remplacements de 80 000 à 120 000 USD après 8 à 10 ans. Les petites villes peinent à répartir ces coûts fixes sur des flottes de moins de 15 unités. La location offre des alternatives, mais les mensualités restent plus de la moitié supérieures à celles des unités conventionnelles, ce qui pèse sur des budgets d'exploitation serrés.

Des Budgets Municipaux Serrés Ralentissent le Renouvellement des Flottes

Les recettes fiscales foncières ont légèrement diminué en 2024, conduisant les deux tiers des villes à reporter les nouvelles commandes de camions. L'âge moyen des flottes a atteint 9,2 ans, contre 7,8 ans avant la pandémie. Les dépenses de maintenance augmentent fortement après la huitième année, atteignant 15 000 à 25 000 USD annuellement contre 5 000 à 8 000 USD pour les unités plus récentes, érodant toute économie réalisée par le report. Les cycles d'approbation s'allongent à 18-24 mois en raison des audiences publiques et des révisions budgétaires, retardant l'adoption de technologies plus propres et plus sûres. Seules quelques municipalités ont augmenté les redevances de collecte au-dessus de l'inflation en 2024.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Chargeur : L'Automatisation Redéfinit l'Efficacité de la Collecte

Les chargeurs arrière détenaient 45,71 % du marché des Véhicules de Collecte des Ordures en 2024, reflétant des décennies de familiarité des opérateurs et de polyvalence face aux flux de déchets mixtes. Les chargeurs latéraux automatisés, cependant, afficheront un TCAC de 5,12 % jusqu'en 2030, à mesure que les villes recherchent des modèles à opérateur unique qui réduisent de moitié les coûts de main-d'œuvre et minimisent les risques ergonomiques.

Les écarts de productivité continuent de se creuser. Les unités automatisées desservent régulièrement 1 000 arrêts ou plus par poste, soit le double des équipes manuelles, en particulier dans les quartiers en grille où les bacs standardisés accélèrent les cycles de saisie et de déversement. McNeilus a ajouté la détection de bacs par intelligence artificielle en 2025, portant la précision de collecte à un niveau quasi complet et signalant même la contamination dans les flux de recyclables. La surveillance réglementaire du levage manuel dans le cadre des directives de l'OSHA fournit des vents favorables supplémentaires pour les bras robotisés.

Par Technologie : Les Systèmes Intelligents Stimulent l'Intelligence Opérationnelle

Les camions manuels représentent encore 56,57 % de la part du marché des Véhicules de Collecte des Ordures en 2024, car les modernisations sont coûteuses et de nombreuses villes des marchés émergents privilégient la capacité de base à la capture de données. Combinant des basculeurs de bacs avec une télématique d'entrée de gamme, les options semi-automatiques se développeront à un TCAC de 5,21 % à mesure que les gestionnaires de flotte recherchent des gains progressifs sans refonte totale.

La demande sur le marché des Véhicules de Collecte des Ordures intelligents est en hausse, car les capteurs IoT, les tableaux de bord en nuage et les modèles prédictifs réduisent les temps d'arrêt et diminuent la consommation de carburant d'un cinquième. Pourtant, un tiers des municipalités citent des risques de cybersécurité, poussant les fournisseurs à intégrer des passerelles renforcées et des protocoles de mise à jour sécurisés par voie hertzienne. Les intégrateurs qui regroupent matériel, logiciel et rapports de conformité décrochent des contrats premium.

Par Type de Véhicule : Les Véhicules de Poids Moyen Optimisent les Opérations Urbaines

Les châssis de poids moyen ont capturé 42,35 % de la part du marché des Véhicules de Collecte des Ordures en 2024 et croîtront à un TCAC de 5,23 %, bénéficiant de leur maniabilité dans les voies étroites et de charges utiles adaptées aux circuits résidentiels d'une journée. Un poids total autorisé en charge typique de 26 001 à 33 000 livres évite les restrictions applicables aux poids lourds et les péages routiers, tout en maintenant des pièces de maintenance familières aux flottes de livraison régionales.

Les modèles électriques comme le véhicule à autonomie de 150 miles de Battle Motors réduisent les factures de carburant des trois cinquièmes, répondant aux échéances prévisibles de zéro émission. Les modèles lourds desservent encore les couloirs industriels à fort tonnage, mais les limites de charge urbaine et les pénalités d'usure des surfaces orientent les achats vers des châssis plus légers. Les camions de niche de poids léger restent pertinents pour les collectes médicales ou en ruelle, mais manquent d'échelle pour une croissance en volume.

Par Type de Propulsion : L'Électrification s'Accélère Malgré la Domination des Moteurs à Combustion Interne

En raison de prix d'achat plus bas et d'un ravitaillement omniprésent, les moteurs à combustion interne conventionnels (moteurs diesel et essence) représentaient 73,48 % de la part du marché des Véhicules de Collecte des Ordures en 2024. Les camions électriques, cependant, affichent le TCAC le plus rapide à 5,14 % grâce aux incitations à l'achat, à la baisse des coûts des batteries et aux engagements en faveur de l'action climatique.

Le calcul du coût total de possession favorise les flottes à forte utilisation : des économies annuelles de carburant de 15 000 à 25 000 USD permettent de récupérer les primes en 7 à 10 ans, même sans subventions. Les dépenses d'investissement pour les dépôts de recharge et les mises à niveau du réseau restent des obstacles, mais les subventions d'infrastructure financées par les États et les partenariats énergétiques public-privé les atténuent. Les variantes hybrides et GNC constituent des étapes intermédiaires pour réduire les émissions et les dépenses de carburant tout en utilisant des groupes motopropulseurs familiers.

Par Application : La Dominance Municipale Reflète l'Échelle du Secteur Public

Les contrats municipaux représentaient 66,37 % de la part du marché des Véhicules de Collecte des Ordures en 2024 et croîtront de 5,17 % annuellement, car l'universalisation des services et des quotas de détournement plus stricts ancrent des calendriers d'approvisionnement pluriannuels. Les appels d'offres concurrentiels récompensent les constructeurs offrant une maintenance sur le cycle de vie et des économies de carbone vérifiées.

Les circuits commerciaux reposent sur la régularité et la gestion de la contamination, stimulant l'adoption de soutes divisées et du suivi par RFID. Les utilisateurs industriels exigent des carrosseries sur mesure pour les débris encombrants ou les flux dangereux, soutenant les équipementiers spécialisés. Dans tous les segments, les projets pilotes de conteneurisation tels que le programme de boîtes de trottoir de New York en 2024 sont prometteurs, réduisant les temps de collecte de deux cinquièmes et diminuant les déchets dans les rues.

Analyse Géographique

L'Asie-Pacifique a dominé avec 38,81 % de la part du marché des Véhicules de Collecte des Ordures en 2024, portée par une croissance urbaine agressive et d'importants investissements gouvernementaux dans les infrastructures en Chine, en Inde et en Asie du Sud-Est. En 2024, la Chine a produit des déchets solides municipaux, avec des projets pilotes de collecte intelligente à Shenzhen et Shanghai qui façonnent les spécifications d'achat dans toute la région. La mission Swachh Bharat de l'Inde a alloué des fonds à des projets de gestion des déchets, intégrant fréquemment des clauses de transfert de technologie qui facilitent l'assemblage localisé pour les marques internationales. Le Japon est à la pointe de l'innovation, se vantant que la plupart de ses camions municipaux sont équipés de télématique, une tendance qui incite les marchés voisins à en prendre note.

Le Moyen-Orient et l'Afrique afficheront le TCAC le plus rapide à 5,18 % jusqu'en 2030. Entre 2020 et 2024, les villes des Émirats arabes unis ont réalisé des investissements significatifs pour s'aligner sur l'initiative Zéro Net 2050. Pendant ce temps, la Vision 2030 de l'Arabie saoudite vise un détournement substantiel des déchets, soulignant le besoin de spécialistes en matières organiques et en déchets dangereux. Alors que les volumes de déchets métropolitains augmentent annuellement en Afrique, les villes répondent par des mises à niveau de flotte financées par des donateurs et des concessions pour des services public-privé.

L'Amérique du Nord et l'Europe restent des marchés matures mais tournés vers la technologie. Le plan d'économie circulaire de l'UE impose des flux de déchets traçables, et les zones à faibles émissions interdisent les camions Euro V ou plus anciens. Les municipalités américaines et canadiennes intègrent le bilan carbone sur le cycle de vie dans les appels d'offres, donnant aux options électriques et GNC un avantage à l'approvisionnement. Un financement établi, un soutien après-vente et une clarté politique sous-tendent une demande stable et sophistiquée axée sur l'automatisation, les données et la propulsion zéro émission.

Paysage Concurrentiel

Le marché des Véhicules de Collecte des Ordures est modérément fragmenté. Aucune entreprise ne contrôle plus d'un cinquième des revenus mondiaux, laissant de la place aux fabricants historiques et aux entrants disruptifs. Dennis Eagle domine en Grande-Bretagne, Heil et McNeilus dominent en Amérique du Nord, tandis que Zoomlion et XCMG développent leur production en Asie.

Les mouvements stratégiques incluent l'intégration verticale : Oshkosh regroupe les carrosseries de collecte des ordures, les châssis et les groupes motopropulseurs électriques sous un même toit, assurant la disponibilité des pièces et l'uniformité des garanties. Les partenariats se multiplient entre les équipementiers de châssis et les startups de batteries pour accélérer les déploiements zéro émission sans lourds investissements internes en recherche et développement. Les écosystèmes de données émergent comme de nouveaux champs de bataille, les fournisseurs regroupant télématique, logiciels d'itinéraires et maintenance prédictive dans des abonnements qui renforcent la fidélisation des clients.

L'acquisition par Terex du Groupe de Solutions Environnementales en octobre 2024 illustre la consolidation visant à acquérir une largeur technologique et une échelle régionale. Les spécialistes exclusivement électriques tels que Battle Motors utilisent la rapidité de mise sur le marché et l'image de marque ESG pour remporter les premiers appels d'offres d'électrification en Californie et à New York. Les concurrents asiatiques tirent parti d'une fabrication à faible coût et d'un financement public pour pénétrer l'Amérique latine et l'Afrique, intensifiant la concurrence par les prix dans les segments d'entrée de gamme.

Leaders du Secteur des Véhicules de Collecte des Ordures

Heil (Dover Corporation)

McNeilus (Oshkosh Corp.)

FAUN Umwelttechnik

Dennis Eagle (Terberg)

New Way Trucks

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : La division McNeilus d'Oshkosh Corporation a dévoilé le chargeur frontal électrique Volterra ZFL au CES 2025, doté d'une détection de bacs par intelligence artificielle, de bras de levage électrifiés et d'une autonomie de 200 miles avec une capacité de recharge en 6 heures.

- Octobre 2024 : Terex Corporation a finalisé l'acquisition du Groupe de Solutions Environnementales pour 2,0 milliards USD, ajoutant les marques Heil Environmental et Marathon Equipment à son portefeuille et créant l'un des plus grands fabricants intégrés du secteur.

Périmètre du Rapport Mondial sur le Marché des Véhicules de Collecte des Ordures

| Chargeur Frontal |

| Chargeur Arrière |

| Chargeur Latéral Automatisé |

| Chargeur Mécanique |

| Manuel |

| Semi-Automatique |

| Systèmes de Collecte des Ordures Intelligents |

| Véhicules de Poids Léger |

| Véhicules de Poids Moyen |

| Véhicules de Poids Lourd |

| Moteur à Combustion Interne (MCI) |

| Électrique |

| Hybride |

| Gaz Naturel Comprimé (GNC) |

| Collecte des Déchets Municipaux |

| Collecte des Déchets Commerciaux |

| Collecte des Déchets Industriels |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Chargeur | Chargeur Frontal | |

| Chargeur Arrière | ||

| Chargeur Latéral Automatisé | ||

| Chargeur Mécanique | ||

| Par Technologie | Manuel | |

| Semi-Automatique | ||

| Systèmes de Collecte des Ordures Intelligents | ||

| Par Type de Véhicule | Véhicules de Poids Léger | |

| Véhicules de Poids Moyen | ||

| Véhicules de Poids Lourd | ||

| Par Type de Propulsion | Moteur à Combustion Interne (MCI) | |

| Électrique | ||

| Hybride | ||

| Gaz Naturel Comprimé (GNC) | ||

| Par Application | Collecte des Déchets Municipaux | |

| Collecte des Déchets Commerciaux | ||

| Collecte des Déchets Industriels | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des Véhicules de Collecte des Ordures ?

La taille du marché des Véhicules de Collecte des Ordures est de 16,88 milliards USD en 2025.

À quelle vitesse le marché devrait-il croître ?

Le chiffre d'affaires devrait augmenter à un TCAC de 5,11 % de 2025 à 2030.

Quel type de chargeur connaît la croissance la plus rapide ?

Les chargeurs latéraux automatisés afficheront le TCAC le plus rapide à 5,12 %, portés par les économies de main-d'œuvre et les avantages ergonomiques.

Pourquoi les camions de poids moyen sont-ils si populaires pour la collecte des déchets ?

Ils équilibrent la charge utile et la maniabilité, aidant les flottes à naviguer dans les rues denses tout en transportant un volume suffisant et en offrant des coûts totaux de possession plus faibles.

Quelles incitations soutiennent les camions à ordures électriques ?

Les crédits fédéraux américains allant jusqu'à 40 000 USD et diverses remises des États peuvent porter les subventions totales à 150 000 USD par véhicule, raccourcissant les délais de récupération.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 5,18 % jusqu'en 2030, alimentés par une urbanisation rapide et des programmes d'infrastructure.

Dernière mise à jour de la page le: