Taille et Part du Marché des Camions

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

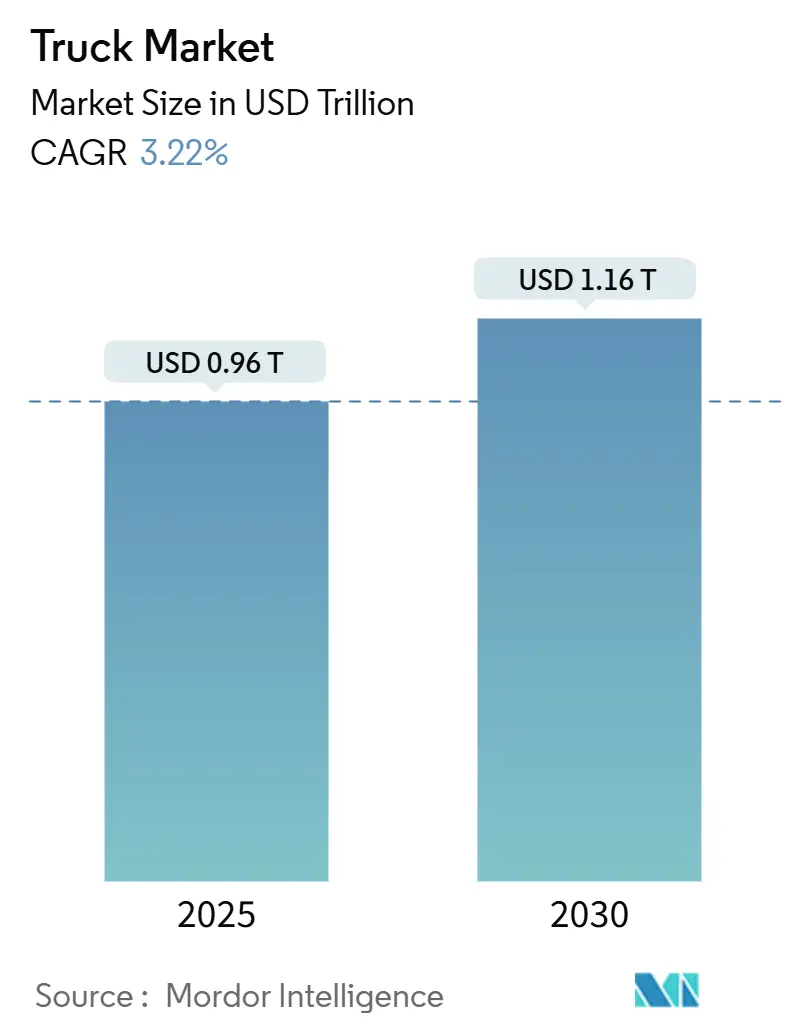

| Taille du Marché (2025) | 0.96 Trillions de dollars américains |

| Taille du Marché (2030) | 1.16 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 3.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Camions par Mordor Intelligence

La taille du marché des camions est estimée à 0,96 billion USD en 2025, et devrait atteindre 1,16 billion USD d'ici 2030, à un CAGR de 3,22 % durant la période de prévision (2025-2030). La demande croît à mesure que les opérateurs de flotte numérisent le routage, adoptent des groupes motopropulseurs alternatifs et déploient des analyses de véhicules connectés qui optimisent la productivité à chaque kilomètre parcouru. L'électrification prend de l'élan une fois que les batteries atteignent la parité de coût avec le diesel en Chine et dans l'UE, tandis que les plateformes prêtes pour l'autonomie déplacent la compétitivité du déplacement moteur vers la puissance de calcul. La consolidation parmi les flottes professionnelles accélère l'adoption technologique, mais des milliers de constructeurs régionaux maintiennent des prix compétitifs. Le soutien des politiques publiques en faveur du fret zéro émission et des corridors de recharge mégawatt sous-tend les décisions d'investissement à long terme, alors que la volatilité des chaînes d'approvisionnement et les pénuries de conducteurs mettent à l'épreuve les marges opérationnelles.

Points Clés du Rapport

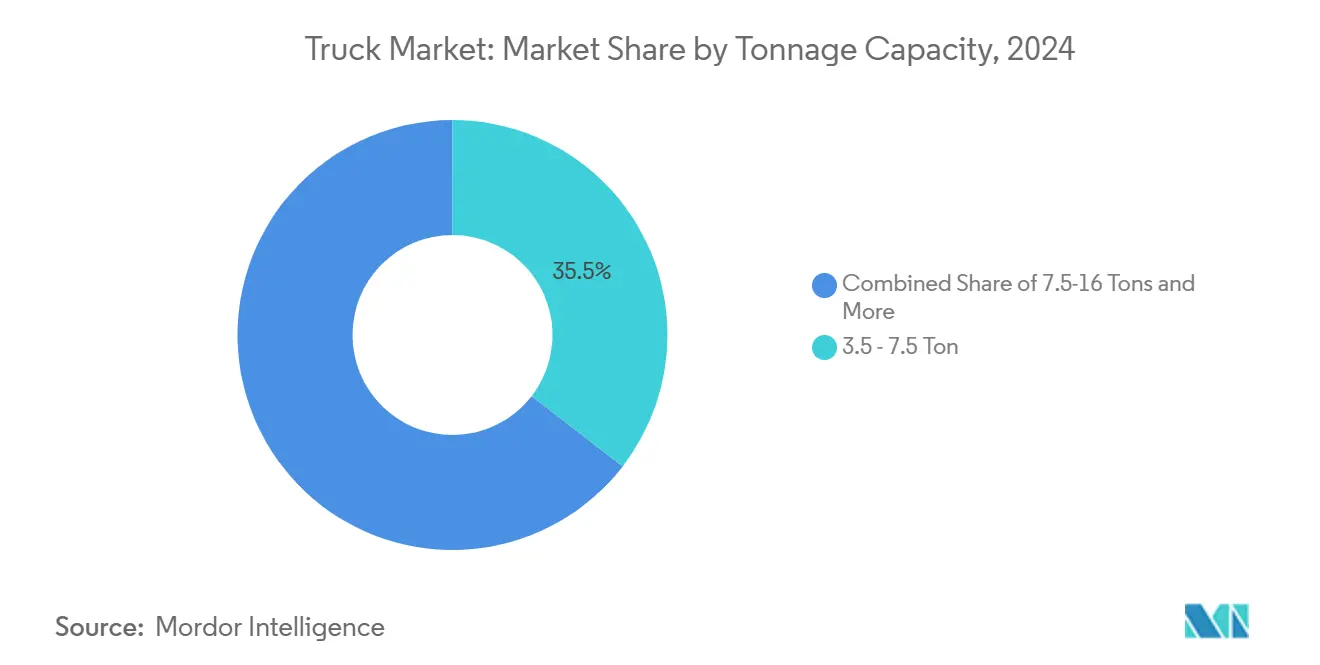

- Par tonnage, la catégorie 3,5–7,5 tonnes représentait 35,47 % de la part du marché des camions en 2024, tandis que le segment 16–30 tonnes devrait se développer à un CAGR de 3,35 % sur la période de prévision (2025-2030).

- Par carburant, le diesel conservait une part de 83,21 % du marché des camions en 2024 ; les camions électriques à batterie sont positionnés pour le CAGR le plus rapide de 3,25 % sur la période de prévision (2025-2030).

- Par application, la logistique représentait 34,48 % de la part du marché des camions en 2024, tandis que la livraison du commerce électronique devrait afficher un CAGR de 3,38 % sur la période de prévision (2025-2030).

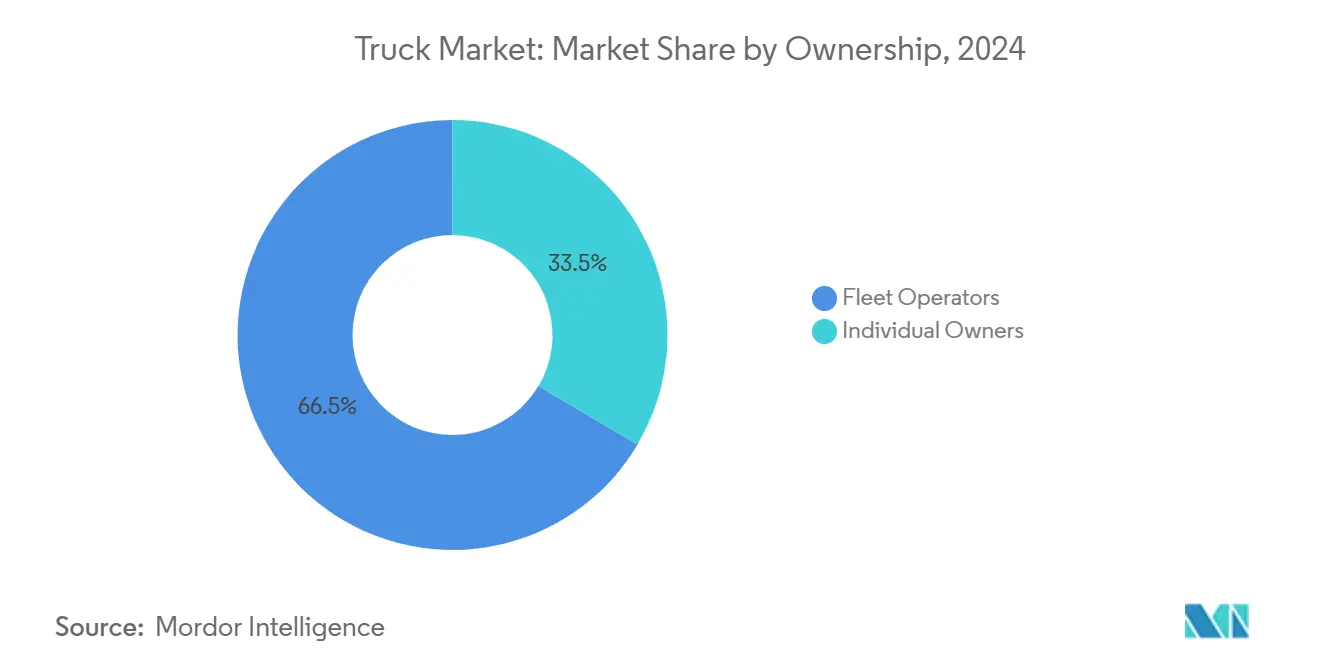

- Par propriété, les opérateurs de flotte détenaient une part de 66,52 % du marché des camions en 2024 et croîtront à un CAGR de 3,44 % durant la période de prévision (2025-2030), dépassant les propriétaires-exploitants individuels.

- Par type de carrosserie, les camions fourgons ont capturé 27,83 % de la part du marché des camions en 2024 ; les unités réfrigérées devraient croître à un CAGR de 3,28 % en raison de la demande de chaîne du froid sur la période de prévision (2025-2030).

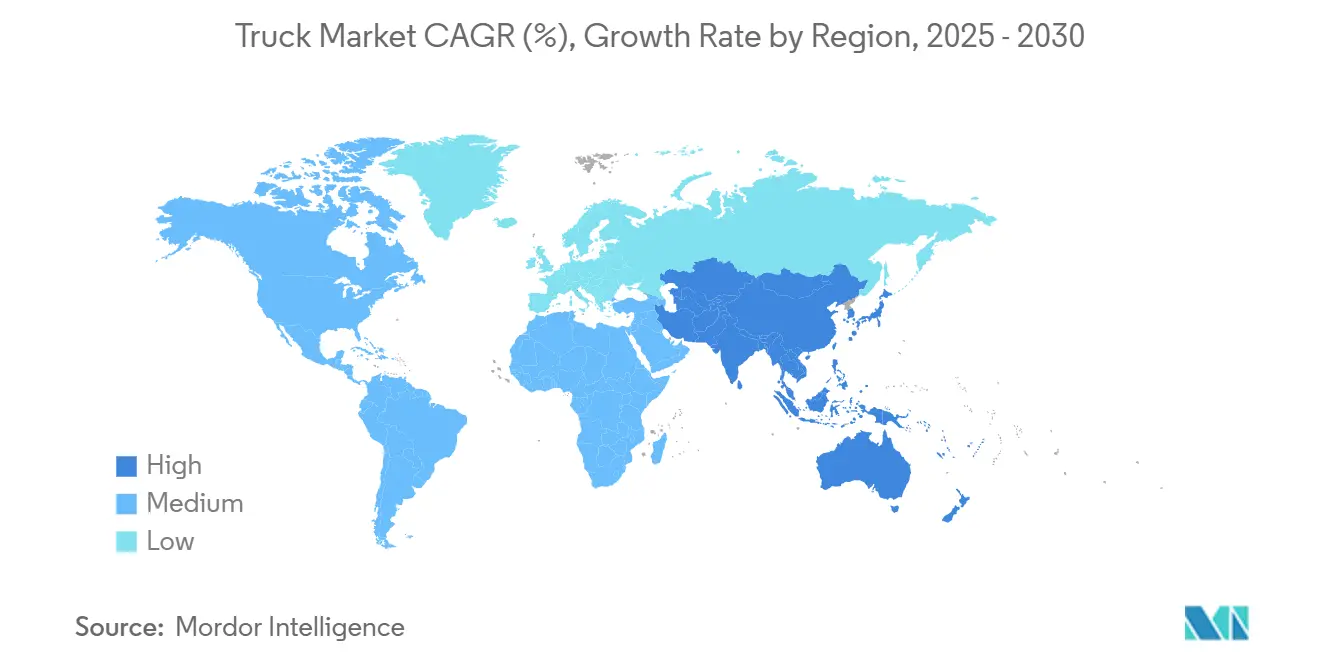

- Par géographie, l'Asie-Pacifique représentait 38,71 % de la part du marché des camions en 2024 et devrait enregistrer le CAGR le plus rapide de 3,31 % sur la période de prévision (2025-2030).

Tendances et Perspectives du Marché Mondial des Camions

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Parité de Coût des Véhicules Électriques avec le Diesel | +0.8% | Chine, UE, répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor du Commerce Électronique en Livraison du Dernier Kilomètre | +0.6% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Mégaprojets d'Infrastructure Gouvernementaux | +0.5% | Mondial, accent sur les marchés émergents | Moyen terme (2-4 ans) |

| Super-Cycle Minier | +0.4% | Asie-Pacifique, Afrique, Australie | Long terme (≥ 4 ans) |

| Déploiement de Corridors de Recharge Mégawatt | +0.3% | Amérique du Nord, UE, Chine | Long terme (≥ 4 ans) |

| Transition des Constructeurs vers des Modèles de Revenus de Camion en tant que Service | +0.2% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Parité de Coût des Véhicules Électriques avec le Diesel après 2025

À mesure que les prix des batteries baissent et que les prix du diesel fluctuent, les mandats municipaux stimulent l'adoption des camions électriques, les rendant une option de plus en plus attrayante et financièrement viable pour les opérations de fret urbain. Ces facteurs renforcent collectivement l'argumentaire économique en faveur de la transition vers les camions électriques dans la logistique urbaine. Des villes de Shanghai à Berlin restreignent l'accès aux moteurs à combustion interne, poussant les flottes à privilégier la compatibilité de recharge et les diagnostics logiciels plutôt que la durabilité mécanique[1]"Normes de performance en matière d'émissions pour les véhicules utilitaires lourds," Commission européenne, europa.eu.

L'Essor du Commerce Électronique en Livraison du Dernier Kilomètre Force le Renouvellement des Flottes

En réponse à la demande de livraison le jour même, les spécifications des camions évoluent. On observe un glissement notable vers des cabines à plancher bas et haute visibilité équipées de télématique avancée. Ces caractéristiques améliorent l'efficacité et la sécurité des conducteurs, les rendant idéales pour les opérations de livraison urbaine. Amazon et les détaillants régionaux ne se contentent pas de renouveler leurs flottes tous les 3 à 5 ans ; ils accélèrent également l'adoption de groupes motopropulseurs électriques à batterie. Ces groupes motopropulseurs, avec leurs coûts réduits au kilomètre, améliorent considérablement la rentabilité, notamment dans les cycles d'utilisation avec arrêts fréquents. De plus, les avantages environnementaux des véhicules électriques à batterie s'alignent sur les objectifs de durabilité, favorisant davantage leur adoption dans le secteur logistique. L'intégration de systèmes télématiques denses permet également le suivi en temps réel, la maintenance prédictive et l'optimisation des itinéraires, qui sont essentiels pour répondre aux exigences d'efficacité des services de livraison le jour même.

Mégaprojets d'Infrastructure Gouvernementaux

Des initiatives telles que la loi américaine sur l'investissement dans les infrastructures et l'emploi, le plan Gati Shakti de l'Inde et les corridors routiers de l'ASEAN garantissent une demande pluriannuelle de bétonnières, de bennes et de remorques surbaissées sur le marché des camions. Ces programmes de développement des infrastructures visent à améliorer la connectivité, stimuler la croissance économique et moderniser les réseaux de transport, entraînant ainsi le besoin en équipements de construction. Les clauses d'approvisionnement axées sur les émissions et le contenu local stimulent également l'assemblage national de variantes à carburant alternatif, soutenant les objectifs de durabilité et favorisant les capacités de fabrication locale[2]"Fiche d'information sur la loi sur l'investissement dans les infrastructures et l'emploi," Département américain des Transports, dot.gov .

Super-Cycle Minier en Asie-Pacifique et en Afrique

En Australie et en Zambie, les expansions du cuivre et du minerai de fer se tournent vers des transporteurs de 100 tonnes sur le marché des camions. Ces transporteurs testent des systèmes autonomes dans des mines isolées, servant de terrains d'essai avant la transition vers le fret routier. L'adoption de systèmes autonomes dans ces opérations minières vise à améliorer l'efficacité, réduire les coûts opérationnels et améliorer les normes de sécurité. Pour ces constructeurs de véhicules lourds, la fiabilité des charges utiles prime sur l'économie de carburant, leur permettant de maintenir des prix premium[3]"Résumé des produits minéraux : Cuivre," Service géologique des États-Unis, usgs.gov .

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité de la Chaîne d'Approvisionnement en Nickel et Lithium | -0.4% | Mondial, concentré dans les régions de production de batteries | Court terme (≤ 2 ans) |

| Pénuries de Conducteurs | -0.3% | Amérique du Nord, Europe, marchés développés | Moyen terme (2-4 ans) |

| Chocs Géopolitiques sur les Taux de Fret | -0.2% | Mondial, concentré sur les principales routes commerciales | Court terme (≤ 2 ans) |

| Réseaux de Ravitaillement en GNL/GNC Insuffisants | -0.1% | Mondial, accent sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la Chaîne d'Approvisionnement en Nickel et Lithium

La hausse des redevances sur le nickel en Indonésie et la flambée des coûts de conversion du lithium en Chine bouleversent les prix des batteries. Ces développements contraignent les constructeurs à se couvrir contre les fluctuations des prix des métaux pour atténuer les risques. De plus, l'incertitude des prix entraîne des retards dans les bons de commande de camions électriques, impactant davantage la chaîne d'approvisionnement et la dynamique du marché.

Pénuries de Conducteurs en Amérique du Nord et en Europe

Face à un déficit de conducteurs qualifiés aux États-Unis, les salaires augmentent, les calendriers de livraison sont sous pression, et l'intérêt pour les pilotes autonomes comme remède potentiel à ces défis de main-d'œuvre grandit pour la prochaine décennie sur le marché des camions. Cette pénurie de conducteurs a créé des perturbations significatives dans les secteurs de la logistique et du transport, poussant les entreprises à explorer des solutions innovantes. La technologie de conduite autonome, en particulier, est perçue comme une stratégie à long terme pour remédier aux pénuries de main-d'œuvre, améliorer l'efficacité et réduire la dépendance aux conducteurs humains. Au cours de la prochaine décennie, les avancées dans cette technologie pourraient jouer un rôle central dans la transformation du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Capacité de Tonnage : Accélération de la Croissance dans la Gamme Intermédiaire

Grâce à son profil d'application flexible, la catégorie 3,5–7,5 tonnes détenait une part de 35,47 % du marché des camions en 2024. Le leadership en part de marché des camions ici soutient les économies d'échelle de plateforme pour les constructeurs mondiaux.

Les charges utiles de gamme intermédiaire correspondent aux tendances de consolidation dans les centres de distribution. Dans le même temps, les camions de 16–30 tonnes croissent à un CAGR de 3,35 % durant la période de prévision (2025-2030) à mesure que les projets d'infrastructure augmentent la demande de capacités plus élevées sans les obstacles liés aux permis de conduire spéciaux. Les investissements dans les cabines aérodynamiques et le vitrage à vision directe anticipent les règles de sécurité de l'UE qui entrent en vigueur après 2028.

Par Type de Carburant : La Transition Électrique s'Accélère

Le segment diesel représente une part de 83,21 % du marché des camions en 2024, se réduisant chaque année à mesure que les règles d'accès urbain favorisent les groupes motopropulseurs à zéro émission à l'échappement. Les modèles électriques enregistrent un CAGR de 3,25 %, augmentant significativement leur part de marché des camions durant la période de prévision (2025-2030).

Les pilotes à pile à combustible hydrogène s'attaquent aux contraintes du transport longue distance où le poids des batteries pénalise la charge utile. Les partenariats entre Daimler Truck et Paul Nutzfahrzeuge introduisent un châssis modulaire pouvant accueillir un stockage par batterie ou par hydrogène, offrant aux flottes des options technologiques couvertes au sein d'un écosystème de service commun.

Par Application : Leadership Logistique avec l'Essor du Commerce Électronique

Les services logistiques ont contribué à une part de 34,48 % du marché des camions en 2024, reflétant les flux commerciaux et l'externalisation intégrée de la chaîne d'approvisionnement. La livraison du commerce électronique croît le plus rapidement à un CAGR de 3,38 % durant la période de prévision (2025-2030), poussant vers des conceptions de carrosseries spécialisées avec des casiers à colis automatisés et des cloisons de température pour les commandes d'épicerie.

Les algorithmes de planification d'itinéraires qui augmentent les arrêts quotidiens font pencher le coût total de possession en faveur de l'électrification. Dans le même temps, la télématique confirme la conformité de la charge utile et la ponctualité des livraisons pour conserver les contrats de logistique tierce.

Par Propriété : La Consolidation des Flottes se Poursuit

Le segment des opérateurs de flotte a capturé une part de 66,52 % du marché des camions en 2024, les transporteurs ayant bénéficié de remises sur volume à l'achat et sur le carburant. Le segment devrait progresser à un CAGR de 3,44 % durant la période de prévision (2025-2030), creusant l'écart avec les opérateurs individuels, dont la part s'érode sous les pressions de conformité et de capital.

Les offres de camion en tant que service réduisent l'investissement initial, rendant les entreprises logistiques à actifs légers plus compétitives. La conformité aux indicateurs de sécurité révisés de la Federal Motor Carrier Safety Administration pousse à la numérisation de la télématique et des tests de dépistage de drogues que les grandes flottes peuvent répartir sur des bases d'actifs plus importantes.

Par Type de Carrosserie : Les Camions Fourgons Mènent les Tendances de Spécialisation

Les carrosseries fourgons détenaient une part de 27,83 % du marché des camions en 2024 en raison des besoins de fret sécurisé et protégé des intempéries. Les variantes réfrigérées affichent un CAGR de 3,28 % durant la période de prévision (2025-2030) à mesure que les chaînes du froid pharmaceutiques se mondialisent.

Les expéditeurs et les régulateurs s'appuient désormais sur des tableaux de bord de conformité en temps réel, portés par l'intégration de capteurs qui surveillent les charges utiles, contrôlent l'humidité et tracent les températures. Ces avancées garantissent une meilleure visibilité, une meilleure conformité réglementaire et une efficacité opérationnelle optimisée tout au long de la chaîne d'approvisionnement.

Analyse Géographique

L'Asie-Pacifique contrôlait une part de 38,71 % du marché des camions en 2024 et devrait enregistrer un CAGR de 3,31 % durant la période de prévision (2025-2030), la machine exportatrice de la Chine et le pipeline d'infrastructure de l'Inde gonflant les volumes de fret. La pénétration électrique dans les flottes urbaines chinoises a dépassé un dixième l'année dernière, soutenue par des subventions municipales et des nœuds de recharge denses[4]"Ventes de véhicules commerciaux à nouvelles énergies 2024," Ministère de l'Industrie et des Technologies de l'Information, miit.gov.cn . L'Inde canalise les dépenses budgétaires dans les autoroutes et les corridors de fret dédiés, catalysant les achats de fourgonnettes de livraison légères et de camions bennes multi-essieux. Le Japon et la Corée du Sud privilégient les prototypes autonomes et à hydrogène, positionnant les fournisseurs régionaux à la frontière technologique.

L'Amérique du Nord est mature mais riche en innovations, la règle californienne sur les camions propres avancés fixant de facto des références nationales en matière d'objectifs zéro émission. Les pénuries de conducteurs resserrent les capacités, poussant les flottes vers des remorques plus grandes et des systèmes de sécurité avancés qui élargissent la fenêtre d'utilisation des véhicules. Les projets de ressources du Canada et la production des maquiladoras mexicaines soutiennent le trafic transfrontalier qui bénéficie des normes d'équipement harmonisées de l'Accord États-Unis-Mexique-Canada.

L'Europe présente une grande complexité réglementaire et une décarbonation accélérée sur le marché des camions. Les zones à faibles émissions dans plus de 250 villes créent une demande captive pour les camions rigides électriques, tandis que les projets de normes Euro VII remodèleront les investissements dans les moteurs diesel d'ici 2027. Les frictions liées au Brexit en matière de main-d'œuvre aggravent les déficits de conducteurs, et les exigences de vision directe de l'UE entraînent des reconceptions de cabines. Les coentreprises entre constructeurs, telles que les partenariats logiciels Volvo-Daimler, illustrent les réponses collaboratives aux lourdes factures de R&D pour les flottes connectées, autonomes, partagées et électriques.

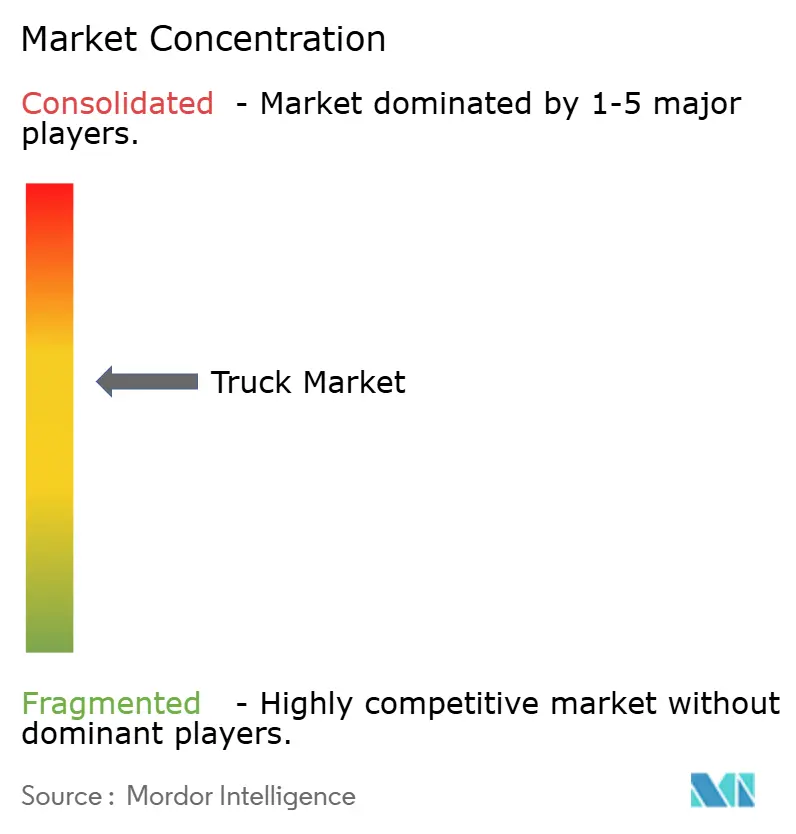

Paysage Concurrentiel

La concurrence mondiale dans le secteur des camions reste modérément consolidée : les cinq premiers constructeurs détiennent environ les trois cinquièmes des expéditions unitaires, ce qui signale une rivalité équilibrée plutôt qu'une domination. Daimler Truck et Volvo Group défendent leur part grâce à leurs réseaux de services et leur financement captif, tandis que PACCAR maintient sa rentabilité via des modèles longue distance premium. Les entrants chinois BYD et Sinotruk s'étendent en Asie du Sud-Est, en Afrique et en Europe avec des prix agressifs et des incitations à l'assemblage localisé.

La technologie constitue le nouveau champ de bataille sur le marché des camions. Les architectures de véhicules définis par logiciel compriment les cycles de développement et permettent des déploiements continus de fonctionnalités qui imitent la dynamique de rafraîchissement des smartphones. La fusion proposée entre Hino Motors de Toyota et Mitsubishi Fuso de Daimler vise à mutualiser les investissements électriques et de connectivité, illustrant les économies d'échelle en R&D. Les start-ups se concentrent sur les niches de batteries ou d'autonomie. Néanmoins, l'intensité capitalistique élevée pousse beaucoup d'entre elles vers des partenariats avec des fournisseurs ou des équipementiers de rang 1.

Les clients flottes évaluent de plus en plus les coûts de service sur la durée de vie, les garanties de disponibilité et l'intégration numérique plutôt que la seule puissance. Ce changement favorise les acteurs établis disposant de réseaux de concessionnaires bien implantés, tout en récompensant les challengers agiles lorsque les flottes testent des pilotes électriques ou autonomes spécialisés non contraints par des plateformes héritées. Sur l'horizon de prévision, les feuilles de route produits dépendront de châssis modulaires acceptant un spectre de systèmes de propulsion pour couvrir l'incertitude réglementaire.

Leaders du Secteur des Camions

Daimler Truck AG

Volvo Group

Traton SE

Dongfeng Motor Corp.

Paccar Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Hino Motors de Toyota et Mitsubishi Fuso de Daimler finalisent les plans d'une fusion de leur division camions visant une introduction en bourse à la Bourse de Tokyo en avril 2026.

- Mars 2025 : Ford Trucks, la branche commerciale lourde de Ford Otosan, et IVECO, une marque du groupe Iveco Group N.V. connue pour sa gamme de véhicules commerciaux, ont signé un accord de développement conjoint contraignant. Cette collaboration porte sur la conception et l'ingénierie d'une nouvelle cabine adaptée aux camions lourds.

- Octobre 2024 : Volvo Group et Daimler Truck finalisent une coentreprise 50/50 pour créer une plateforme définie par logiciel prenant en charge l'aide avancée à la conduite et les mises à jour à distance.

Périmètre du Rapport sur le Marché Mondial des Camions

| Poids Léger |

| Poids Moyen |

| Poids Lourd |

| 3,5–7,5 Tonnes |

| 7,5–16 Tonnes |

| 16–30 Tonnes |

| Plus de 30 Tonnes |

| Diesel |

| Essence |

| GNC / GNL |

| Électrique |

| Logistique |

| Construction |

| Agriculture |

| Exploitation Minière |

| Services Publics |

| Autres |

| Opérateurs de Flotte |

| Propriétaires Individuels |

| Plateau |

| Camion Fourgon |

| Réfrigéré |

| Citerne |

| Benne |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Poids Léger | |

| Poids Moyen | ||

| Poids Lourd | ||

| Par Capacité de Tonnage | 3,5–7,5 Tonnes | |

| 7,5–16 Tonnes | ||

| 16–30 Tonnes | ||

| Plus de 30 Tonnes | ||

| Par Type de Carburant | Diesel | |

| Essence | ||

| GNC / GNL | ||

| Électrique | ||

| Par Application | Logistique | |

| Construction | ||

| Agriculture | ||

| Exploitation Minière | ||

| Services Publics | ||

| Autres | ||

| Par Propriété | Opérateurs de Flotte | |

| Propriétaires Individuels | ||

| Par Type de Carrosserie | Plateau | |

| Camion Fourgon | ||

| Réfrigéré | ||

| Citerne | ||

| Benne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché mondial des camions en 2030 ?

Le marché des camions devrait atteindre 1,16 billion USD d'ici 2030.

Quel segment de camions connaît la croissance la plus rapide par tonnage ?

Les véhicules dans la gamme 16–30 tonnes devraient croître à un CAGR de 3,35 % jusqu'en 2030.

Quelle est la part de l'Asie-Pacifique dans les ventes mondiales de camions ?

L'Asie-Pacifique détenait 38,71 % du chiffre d'affaires mondial en 2024.

Pourquoi les camions électriques gagnent-ils du terrain dans la logistique urbaine ?

La baisse des prix des batteries, des coûts d'exploitation au kilomètre plus faibles et les zones d'émissions urbaines favorisent les groupes motopropulseurs électriques pour les itinéraires de livraison avec arrêts fréquents.

Quel facteur limite le plus la croissance de la production de camions électriques ?

Les chaînes d'approvisionnement volatiles en nickel et en lithium augmentent les coûts des batteries et contraignent les calendriers de déploiement.

Dernière mise à jour de la page le: