Taille et part du marché des véhicules commerciaux de moyenne et lourde charge

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 355.16 Milliards de dollars |

| Taille du Marché (2031) | 420.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.43% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules commerciaux de moyenne et lourde charge par Mordor Intelligence

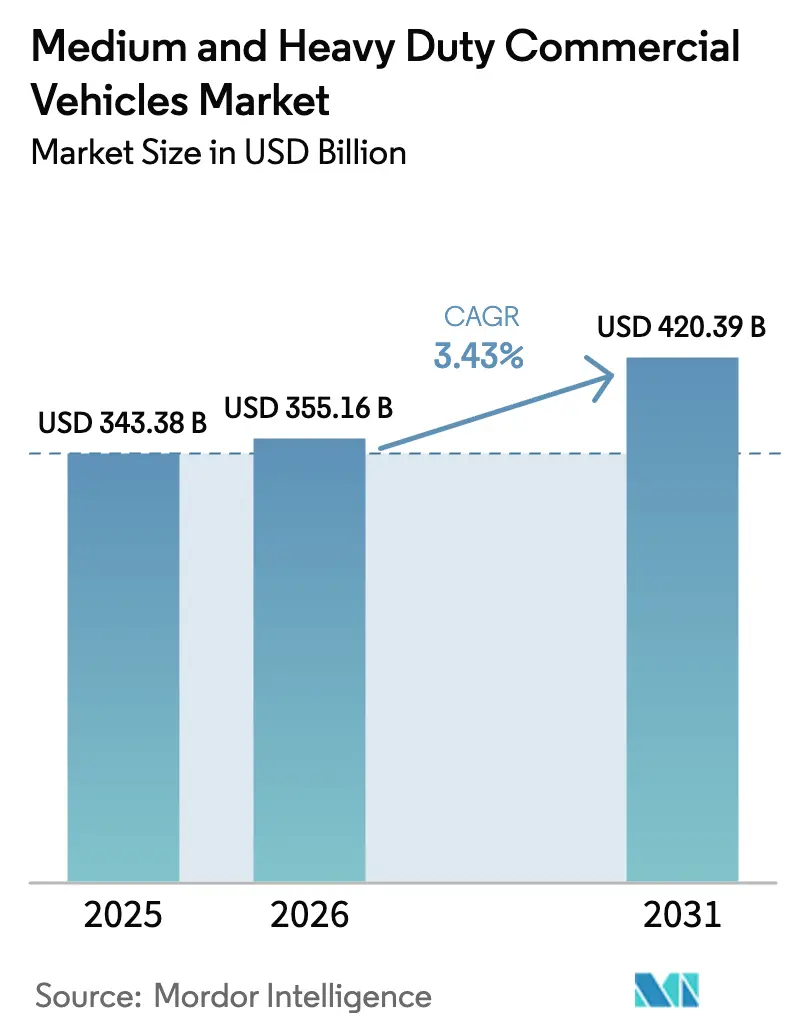

La taille du marché des véhicules commerciaux de moyenne et lourde charge devrait passer de 343,38 milliards USD en 2025 à 355,16 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 420,39 milliards USD d'ici 2031, avec un TCAC de 3,43 % sur la période 2026-2031. Les propriétaires de flottes absorbent des prix d'achat plus élevés pour les camions électriques à batterie et à pile à combustible afin de garantir des coûts d'exploitation sur la durée de vie inférieurs, stimulés par les réglementations Euro-VII et la Phase 3 de l'EPA américaine qui rendent les plateformes diesel traditionnelles non rentables d'ici la fin de la décennie. Les coûts des batteries chinoises, les incitations américaines en matière d'infrastructure et les programmes d'infrastructure du Golfe reconfigurent les stratégies d'approvisionnement, tandis que les opérateurs équilibrent la conformité aux émissions avec les besoins en charge utile. Les fabricants ont accéléré la production interne de batteries et les programmes de véhicules à architecture logicielle pour conserver le contrôle des marges, tout en proposant des contrats de service liés à la télématique qui réduisent les temps d'arrêt et les primes d'assurance. La dynamique concurrentielle repose désormais sur la vitesse d'électrification des groupes motopropulseurs, l'intégration verticale et l'accès à une infrastructure de recharge au niveau du mégawatt sur les corridors de longue distance.

Principaux enseignements du rapport

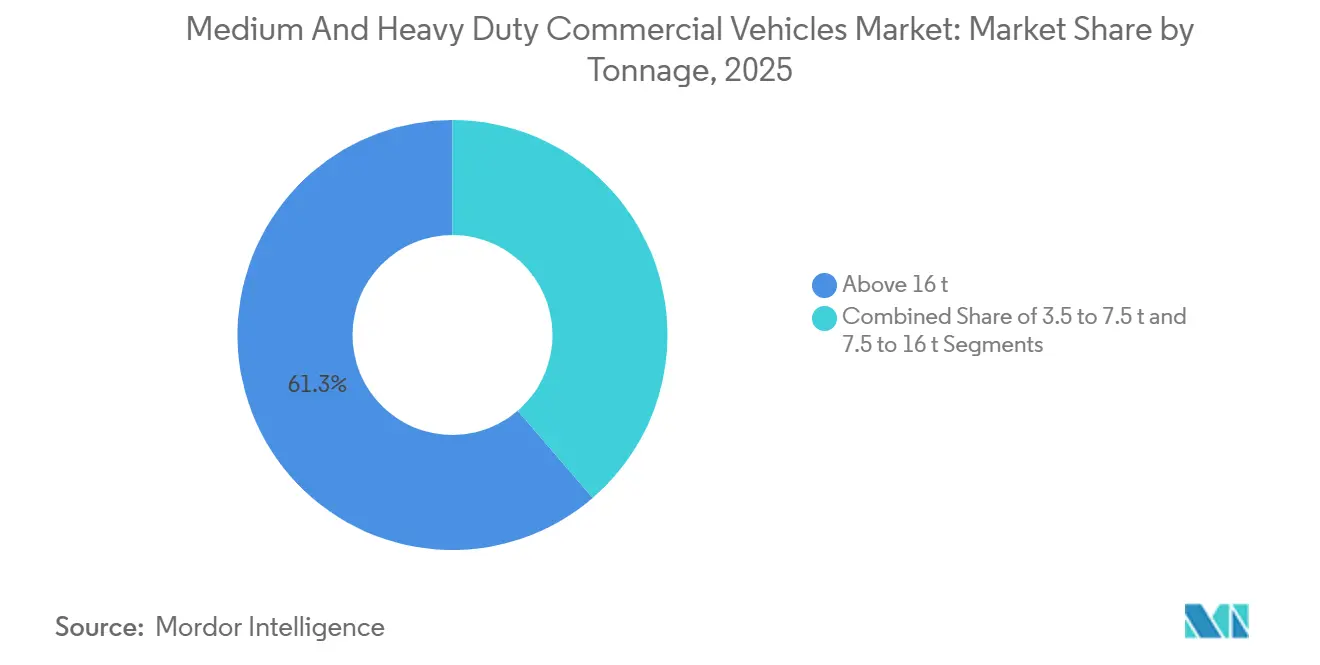

- Par tonnage, les véhicules de plus de 16 tonnes ont dominé avec 61,27 % de la part de marché des véhicules commerciaux de moyenne et lourde charge en 2025, tandis que la catégorie de 3,5 à 7,5 tonnes devrait se développer à un TCAC de 3,45 % jusqu'en 2031.

- Par type de propulsion, les moteurs à combustion interne représentaient 87,71 % du volume en 2025 ; les camions électriques à batterie ont enregistré le TCAC le plus rapide à 3,55 % jusqu'en 2031.

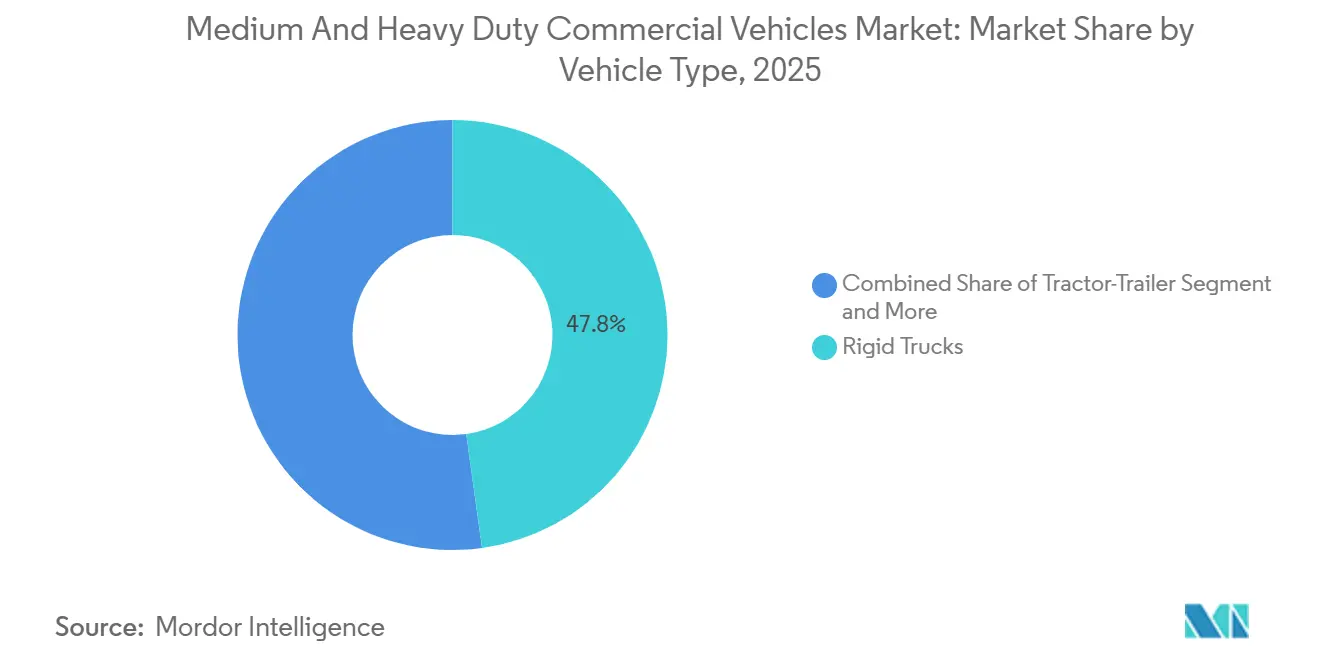

- Par type de véhicule, les camions rigides détenaient une part de 47,75 % de la taille du marché des véhicules commerciaux de moyenne et lourde charge en 2025, et les tracteurs-remorques progressent à un TCAC de 3,58 % jusqu'en 2031.

- Par utilisateur final, la logistique et le transport représentaient 45,17 % du chiffre d'affaires en 2025 ; le segment continue à un TCAC de 3,48 % porté par la demande du commerce électronique.

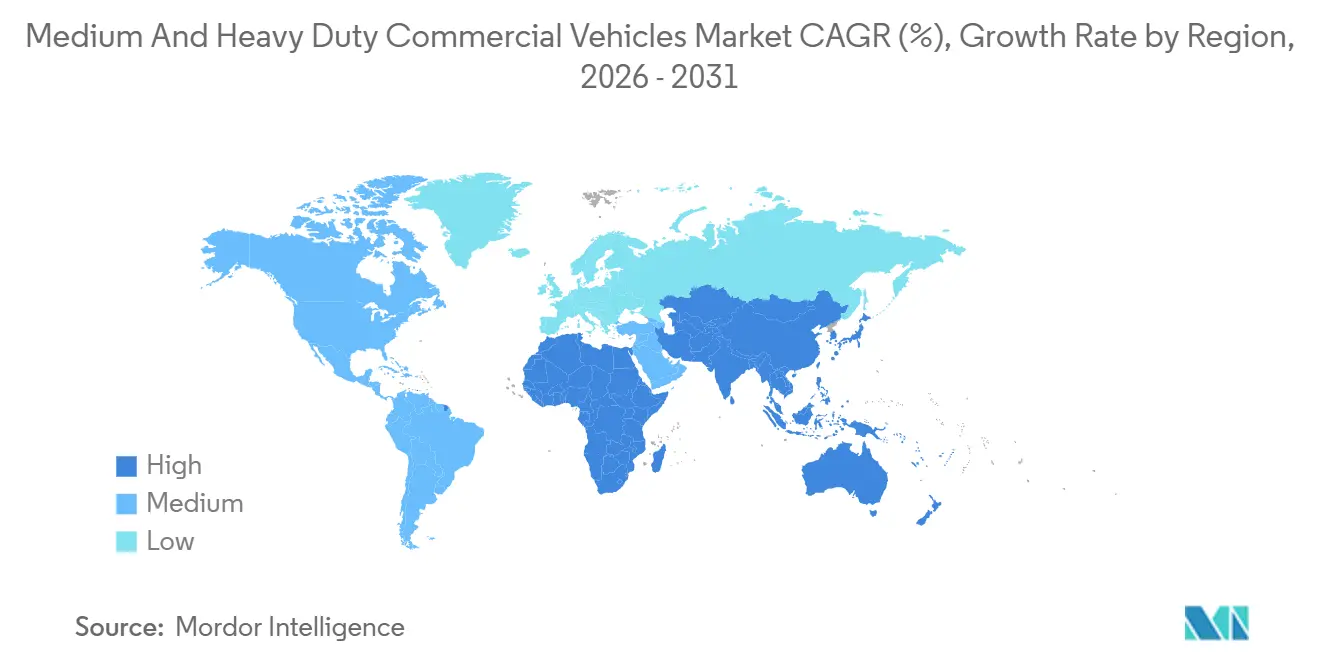

- Par géographie, l'Asie-Pacifique a généré 43,16 % du chiffre d'affaires mondial en 2025, tandis que le Moyen-Orient et l'Afrique sont les régions à la croissance la plus rapide avec un TCAC de 3,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des véhicules commerciaux de moyenne et lourde charge

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renouvellement des flottes sous l'impulsion des réglementations Euro-VII et EPA 2027 sur les émissions | +0.6% | Amérique du Nord et Europe, avec des répercussions sur les marchés d'exportation | Moyen terme (2 à 4 ans) |

| Stimulus en matière d'infrastructure | +0.5% | Asie-Pacifique (Inde, Asie du Sud-Est), Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Expansion de la logistique du commerce électronique | +0.4% | Mondial, concentré dans les corridors urbains d'Amérique du Nord, d'Europe et de Chine | Court terme (≤ 2 ans) |

| Impulsion du secteur minier vers les camions de transport électriques à batterie | +0.3% | Moyen-Orient et Afrique, Amérique latine (Chili, Pérou), Australie | Moyen terme (2 à 4 ans) |

| La télématique permet une assurance basée sur l'utilisation et réduit le coût total de possession | +0.3% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Court terme (≤ 2 ans) |

| Modèles de crédit-bail de batteries à usage secondaire | +0.2% | Europe, programmes pilotes en Amérique du Nord et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renouvellement des flottes sous l'impulsion des réglementations Euro-VII et EPA 2027 sur les émissions

Dans un avenir proche, les limites Euro-VII plus strictes réduiront considérablement les seuils d'oxydes d'azote. Ces limites introduiront également des tests réels en conditions urbaines de démarrage-arrêt et, pour la première fois, imposeront des plafonds sur les émissions de particules de freins et de pneus. Parallèlement, la règle Phase 3 sur les gaz à effet de serre de l'EPA américaine vise une réduction substantielle de l'intensité au cours de la prochaine décennie. Cependant, atteindre cet objectif est impossible par de simples améliorations progressives du diesel. En Californie, ainsi que dans plusieurs autres États, il existe un mandat imposant qu'une part significative des ventes de véhicules de classe 7-8 soit à zéro émission dans la prochaine décennie. Cette évolution compromet la valeur de revente des nouveaux tracteurs diesel [1]"Perspectives pour les voitures et les camionnettes," Commission européenne, climate.ec.europa.eu. En réponse, les fabricants orientent leur R&D vers des plateformes électriques à batterie et à pile à combustible. Ils renforcent également le freinage régénératif et les diagnostics de santé des batteries pour respecter les normes de durabilité. Les flottes qui achètent des camions conformes avant l'échéance peuvent bénéficier d'une valeur de revente améliorée et de meilleures conditions de financement liées aux critères ESG [2]"Normes d'émissions de gaz à effet de serre pour les véhicules lourds – Phase 3," EPA américaine, www.epa.gov.

Stimulus en matière d'infrastructure dans les économies émergentes

Le Plan national d'infrastructure de l'Inde prévoit d'investir un montant substantiel d'ici le milieu de la décennie, en se concentrant principalement sur la modernisation des routes et des ports. Cette initiative a considérablement stimulé la demande de camions rigides sur divers corridors de fret. Pendant ce temps, l'Indonésie et le Vietnam ont tous deux alloué des ressources importantes à des projets d'autoroutes. Ces investissements alimentent une vague d'achats de bétonnières et de camions-bennes, propulsant un boom de la construction dans les deux pays. Au Moyen-Orient, l'Arabie saoudite canalise des fonds considérables dans sa Vision 2030, en ciblant spécifiquement le développement des corridors logistiques de NEOM. Simultanément, les Émirats arabes unis augmentent ambitieusement la capacité du port de Khalifa pour traiter un volume de conteneurs beaucoup plus important dans les années à venir, garantissant un approvisionnement régulier en tracteurs-remorques.

Expansion de la logistique du commerce électronique

En 2025, les volumes de colis dans la région Asie-Pacifique ont connu une croissance significative d'une année sur l'autre, entraînant un passage des cycles de renouvellement des flottes des délais traditionnellement plus longs à un calendrier plus accéléré. La commande substantielle de véhicules de livraison électriques par Amazon, associée au déploiement par UPS d'une grande flotte de camionnettes électriques, souligne un virage prononcé vers les plateformes de poids moyen, aptes à manœuvrer dans les zones à faibles émissions. Actuellement, de nombreuses villes européennes imposent des restrictions aux camions diesel, exigeant le respect de normes d'émissions strictes. De plus, beaucoup de ces villes planifient une interdiction totale des moteurs à combustion interne dans un avenir proche, positionnant les camionnettes de livraison électriques à batterie comme le premier choix pour la logistique urbaine. Les exigences de la livraison le jour même poussent les flottes à choisir des véhicules capables d'effectuer plusieurs cycles urbains sur une seule charge ou à mettre en œuvre une recharge opportuniste dans des micro-hubs. De plus, l'optimisation des itinéraires par la télématique réduit les kilomètres à vide, renforçant l'argument en faveur de l'électrification en améliorant les taux d'utilisation quotidiens.

Impulsion du secteur minier vers les camions de transport électriques à batterie

À moyen terme, Anglo American vise à réduire considérablement l'utilisation du diesel sur son site de Mogalakwena grâce à une conversion à l'hydrogène de son Komatsu 930E, marquant une étape importante dans la décarbonation du transport lourd. Lors d'essais menés au Chili et en Australie, le 793 XE de Caterpillar a démontré une efficacité de coût notable, aidé par le freinage régénératif lors des descentes. La politique de flotte de BHP, qui interdit l'introduction de nouveaux camions diesel à long terme, souligne un engagement ferme envers les équipements à zéro émission dans ses opérations de cuivre et de minerai de fer. Bien que l'investissement en capital initial soit considérablement plus élevé, le resserrement des marges dû à la hausse des prix du carbone et aux prêts liés aux critères ESG renforce l'argument en faveur d'une adoption précoce. De plus, les systèmes d'échange de batteries émergents promettent un délai de rotation rapide, garantissant une perturbation minimale lors des cycles de production à forte intensité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des camions à zéro émission | -0.4% | Mondial, aigu dans les marchés émergents avec des subventions limitées | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement | -0.4% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Limitations de la capacité du réseau électrique au niveau des dépôts | -0.3% | Centres urbains en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens qualifiés | -0.2% | Amérique du Nord, Europe, émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des camions à zéro émission

En 2025, les tracteurs de classe 8 électriques à batterie restent nettement plus chers que leurs homologues diesel. De plus, les variantes à pile à combustible sont encore plus coûteuses. Bien que des incitations telles que le crédit de la loi américaine sur la réduction de l'inflation et la subvention KsNI allemande contribuent à réduire l'écart de prix, elles ne le comblent pas entièrement. Pour les flottes plus petites sans accès à des capitaux abordables, les longues périodes de remboursement posent un défi, en particulier dans les segments de longue distance. Bien que les modèles de crédit-bail et les options de batterie en tant que service offrent un certain soulagement, leur faisabilité dépend des prévisions de valeur résiduelle, qui ne sont pas encore éprouvées sur les marchés secondaires. Les opérateurs font face à une décision difficile, équilibrant l'investissement initial plus élevé avec les restrictions croissantes dans les zones d'émissions, qui menacent la valeur de revente des actifs diesel.

Goulots d'étranglement de la chaîne d'approvisionnement en électronique de puissance et batteries

En 2025, les usines de fabrication de plaquettes ont été confrontées à la demande automobile, entraînant des délais de livraison considérablement longs pour les modules d'onduleurs en carbure de silicium. Avec quelques fabricants de cellules dominant une majorité de la production mondiale, un risque concentré est apparu alors que les équipementiers lançaient simultanément des programmes de camions. Au milieu des restrictions d'exportation indonésiennes, les prix du nickel ont connu des fluctuations substantielles, injectant de la volatilité dans les projections de coûts des batteries. La grande usine de cellules de Daimler en Europe ne commencera pas ses opérations avant plusieurs années, créant des lacunes d'approvisionnement à court terme. En réponse, les équipementiers se couvrent en recourant à un double approvisionnement et en reconçevant les packs pour la chimie LFP, capitalisant sur ses avantages en termes de densité d'énergie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par tonnage : l'urbanisation favorise les catégories plus légères

Les véhicules de plus de 16 tonnes ont capturé 61,27 % de la part de marché des véhicules commerciaux de moyenne et lourde charge en 2025, reflétant leur domination dans le fret interurbain et le transport minier. La tranche de 3,5 à 7,5 tonnes croît à un TCAC de 3,45 % jusqu'en 2031, alimentée par les opérateurs de commerce électronique qui privilégient la maniabilité dans les centres-villes denses et peuvent tirer profit de cycles de livraison sur une seule charge.

Des normes d'émissions strictes s'appliquent uniformément à tous les poids supérieurs à 3,5 tonnes, annulant tout avantage de conformité des catégories de charge moyenne et poussant les flottes vers des mises à niveau électriques à batterie ou à pile à combustible dans chaque tranche. Le tracteur à pile à combustible XCIENT de Hyundai a dépassé 10 millions de km en service en Suisse et en Californie d'ici 2025, prouvant la viabilité pour les charges utiles de longue distance où le poids des batteries reste un obstacle. Le marché des véhicules commerciaux de moyenne et lourde charge voit désormais les équipementiers co-concevoir des hubs de recharge et des logiciels de planification d'itinéraires spécifiques à la classe de tonnage, alignant les décisions d'investissement sur les politiques de zonage urbain.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de propulsion : la domination du diesel s'érode à mesure que les véhicules électriques à batterie se développent

Les moteurs à combustion interne représentaient 87,71 % du volume de 2025, mais les camions électriques à batterie se développent à un TCAC de 3,55 % jusqu'en 2031, le taux le plus rapide du segment. La production combinée du Daimler eCascadia, du Volvo VNR Electric et du BYD 8TT dépasse cinquante mille véhicules par an d'ici 2026, marquant la plus grande expansion coordonnée de capacité dans le contexte du marché des véhicules commerciaux de moyenne et lourde charge.

Les hybrides rechargeables occupent une niche de transition mais restent en dessous de 3 % de part en raison de leur complexité et des économies de carburant marginales par rapport aux modèles diesel optimisés. Les camions à pile à combustible s'établissent dans les régions disposant de corridors hydrogène, mais leur adoption à grande échelle dépend d'un prix de l'hydrogène vert inférieur à 4 USD/kg. Les carburants alternatifs tels que le GNL et le GNC servent de solutions intermédiaires dans l'agriculture et la sylviculture où l'infrastructure de recharge est rare. Le système de double crédit de la Chine accélère la pénétration des véhicules électriques à batterie, avec des équipementiers nationaux lançant 15 nouveaux modèles entre 2024 et 2025.

Par type de véhicule : les tracteurs-remorques progressent à mesure que l'anxiété liée à l'autonomie s'atténue

Les camions rigides ont maintenu 47,75 % des expéditions de 2025, mais les tracteurs-remorques ont atteint un TCAC de tête de 3,58 % jusqu'en 2031, car les systèmes émergents à pile à combustible et hybrides rechargeables offrent désormais une autonomie de 500 à 700 km sans arrêts de recharge au niveau du mégawatt. Les déploiements du Nikola Tre et du Hyundai XCIENT valident le rôle de l'hydrogène pour le fret interurbain et positionnent les tracteurs-remorques pour dépasser la croissance des camions rigides au sein du marché des véhicules commerciaux de moyenne et lourde charge.

L'électrification des bennes et des camions-bennes progresse le plus rapidement dans les mines souterraines, où les émissions nulles à l'échappement réduisent les coûts de ventilation qui peuvent dépasser 50 USD par heure. Les camions spécialisés à vocation particulière sont en retard en raison de la complexité de l'intégration de la carrosserie, bien que les normes ISO 15118 de véhicule à réseau créent des opportunités de revenus grâce aux services auxiliaires au réseau. Les équipementiers collaborent avec les carrossiers pour pré-concevoir des solutions de prise de force électrique, réduisant les délais d'intégration.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : la logistique en tête, les mines s'électrifient

La logistique et le transport représentaient 45,17 % de la demande de 2025 et ont maintenu un TCAC de 3,48 %, portés par la croissance des colis et les mandats de zones à faibles émissions. UPS, DHL et Amazon se sont collectivement engagés à déployer plus de cent mille camionnettes et camions à zéro émission d'ici 2030, garantissant un volume de base pour les catégories légères et moyennes au sein du marché des véhicules commerciaux de moyenne et lourde charge.

Les opérateurs miniers pilotent des camions de transport électriques à batterie sur des sites de cuivre et de minerai de fer au Chili, en Australie et en Afrique du Sud, tandis que les flottes agricoles et forestières s'appuient sur le GNC et le biodiesel jusqu'à ce que l'accès au réseau s'améliore. Les services publics adoptent des camions-bennes à ordures électriques à batterie dans le cadre de la directive européenne sur les véhicules propres, qui stipule un objectif minimum d'approvisionnement en véhicules à zéro émission d'ici 2030. Ces mouvements collectifs font évoluer les feuilles de route des fournisseurs vers des groupes motopropulseurs modulaires adaptables à divers cycles d'utilisation.

Analyse géographique

L'Asie-Pacifique a généré 43,16 % du chiffre d'affaires mondial en 2025, portée par les politiques chinoises encourageant la production de véhicules à nouvelle énergie et les initiatives d'infrastructure à grande échelle de l'Inde. Les ventes chinoises de véhicules utilitaires à nouvelle énergie ont connu une croissance significative, les principaux fabricants ayant introduit plusieurs modèles de camions électriques pour se conformer aux exigences réglementaires. Alors que la croissance économique tirée par la logistique en Inde a soutenu la demande de camions, l'adoption des véhicules électriques est restée minimale en raison d'une infrastructure de recharge inadéquate et de difficultés de financement pour les petits opérateurs. Pendant ce temps, les subventions substantielles du Japon et de la Corée du Sud pour les camions à pile à combustible ont soutenu le déploiement de modèles avancés, stimulant les efforts d'électrification de la région.

L'Amérique du Nord et l'Europe représentaient collectivement une part significative du chiffre d'affaires de 2025, leur croissance étant façonnée par des cadres réglementaires imposant une électrification précoce. Aux États-Unis, les politiques ciblant une part substantielle des ventes de camions ont conduit la transition, tandis qu'en Europe, des normes d'émissions plus strictes ont limité la viabilité des plateformes diesel. Les principaux marchés européens ont enregistré une adoption notable de camions électriques à batterie, en particulier dans les modèles de charge moyenne desservant les itinéraires municipaux et de livraison de colis.

Le Moyen-Orient et l'Afrique mènent la croissance avec un TCAC de 3,51 % jusqu'en 2031, soutenus par les projets de diversification du Golfe et les pilotes d'électrification minière. L'investissement de 500 milliards USD de l'Arabie saoudite dans NEOM et l'expansion portuaire des Émirats arabes unis soutiennent la demande de tracteurs-remorques, tandis que les mines sud-africaines reconvertissent les camions de transport avec des groupes motopropulseurs à hydrogène pour réduire les dépenses en diesel. La Turquie émerge comme base d'exportation de camions de charge moyenne vers l'Europe, exploitant des coûts de main-d'œuvre inférieurs et une logistique favorable. La flotte de camions d'Amérique latine s'étend avec les exportations agricoles du Brésil et de l'Argentine, bien que la volatilité des devises tempère les investissements dans l'électrification.

Paysage réglementaire

Les véhicules commerciaux de poids moyen et lourd sont façonnés par des règles plus strictes en matière d'émissions et de performance CO2 en Amérique du Nord et en Europe, accélérant l'abandon des plateformes diesel traditionnelles. Aux États-Unis, l'Agence de protection de l'environnement (EPA) a finalisé les normes de gaz à effet de serre (GES) de phase 3 pour les véhicules routiers lourds, avec des réductions d'émissions débutant à partir de l'année-modèle 2027, couvrant à la fois les tracteurs et les véhicules utilitaires spécialisés dans un cadre de conformité unifié.

Dans l'Union européenne, le règlement (UE) 2024/1610 a modifié le règlement (UE) 2019/1242 et renforcé les normes de performance en matière d'émissions de CO2 pour les véhicules lourds neufs. Le cadre étend la couverture à des groupes de véhicules supplémentaires et ancre les objectifs aux objectifs climatiques de 2030, tout en maintenant un objectif de réduction de CO2 de 15 % par rapport aux niveaux de 2019 pour la période de déclaration 2025-2029. Il fixe également un objectif plus large pour 2030 (réduction de 43 %) pour un ensemble plus vaste de véhicules lourds, incluant les camions de plus de 5 tonnes et les bus de plus de 7,5 tonnes, renforçant l'évolution vers des groupes motopropulseurs à zéro émission ainsi que des attentes plus strictes en matière de conformité et de déclaration pour les équipementiers.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les matières premières et intrants énergétiques en amont (acier, aluminium, électronique, matériaux de batterie), les fournisseurs de rang pour les systèmes conventionnels et à zéro émission (moteurs, post-traitement, essieux électriques, onduleurs, blocs batteries, piles à combustible, réservoirs d'hydrogène), ainsi que l'assemblage et l'intégration par les équipementiers. En aval, les ventes et les services de cycle de vie sont assurés via les réseaux de concessionnaires, la location et le financement, la télématique de flotte et les écosystèmes de maintenance. La disponibilité de l'électronique de puissance et des approvisionnements en batteries devient de plus en plus déterminante, et les équipementiers adoptent des modèles d'approvisionnement double tout en développant leurs capacités internes afin de protéger leurs marges et de gérer les risques liés aux délais de livraison.

La décarbonation attire également de nouveaux participants dans la chaîne de valeur via des collaborations multipartites qui associent véhicules, énergie et infrastructure. Le partenariat de Daimler Truck avec KEYOU sur la technologie de moteur à combustion interne à hydrogène, avec un lancement commercial prévu pour 2027, en est un exemple. Concernant les piles à combustible, Toyota, Daimler Truck et Volvo Group évoluent vers une participation à parts égales dans cellcentric pour développer et commercialiser des systèmes de piles à combustible destinés aux applications lourdes. Dans le domaine des batteries, Iveco Group et Microvast ont élargi leur collaboration afin de développer des technologies de batteries de nouvelle génération pour les plateformes lourdes européennes, illustrant comment les partenariats sur les cellules et les blocs batteries deviennent centraux pour le rythme des produits et la sécurité d'approvisionnement régionale.

Paysage concurrentiel

Au milieu des années 2020, le marché des véhicules commerciaux de moyenne et lourde charge présentait une concentration modérée, les principaux fabricants détenant une part significative du volume mondial. Les entreprises chinoises, capitalisant sur des chaînes d'approvisionnement de batteries intégrées, sous-cotent stratégiquement les acteurs établis dans les régions sensibles aux prix. Dans le but de contourner les droits de douane de l'UE, BYD a inauguré une usine en Hongrie au cours de cette période, tandis que Sinotruk fait des vagues en Afrique et en Amérique latine en proposant des hybrides diesel-électriques à un rabais notable par rapport aux concurrents occidentaux.

En réponse à ces défis, les leaders traditionnels du secteur se tournent vers l'intégration verticale. Daimler a promis un investissement substantiel dans la production de batteries en Europe, tandis que PACCAR collabore avec Cummins pour co-développer des piles à combustible, s'assurant de ne pas être trop dépendant des fournisseurs. De plus, avec l'avènement de la télématique et des architectures à définition logicielle, les entreprises génèrent désormais des revenus récurrents grâce à la maintenance prédictive et à l'assurance basée sur l'utilisation, contribuant à contrebalancer la baisse des marges sur le matériel.

Des opportunités émergentes se trouvent dans des domaines tels que la batterie en tant que service et les stations de recharge au niveau du mégawatt, où les premiers entrants peuvent sécuriser des contrats exclusifs avec les flottes. Des perturbateurs comme Nikola visent le marché de l'hydrogène pour la longue distance, et Rivian se taille une niche avec des camionnettes électriques à batterie pour le dernier kilomètre. Les deux sont en quête d'échelle mais se heurtent à des obstacles de rentabilité. Pendant ce temps, l'activité de brevets dans les batteries à l'état solide et la recharge sans fil indique que la prochaine frontière concurrentielle sera la technologie de recharge rapide capable de soutenir des autonomies de conduite substantielles - un potentiel changement de donne pour les stratégies de groupe motopropulseur existantes.

Leaders du secteur des véhicules commerciaux de moyenne et lourde charge

PACCAR Inc

Daimler AG

Volvo Group

Tata Motors Limited

Traton SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le renouvellement des flottes sous impulsion réglementaire crée un espace de marché à court terme pour les équipementiers et fournisseurs de solutions capables d'associer des véhicules conformes à des offres de financement, d'approvisionnement en électricité ou en hydrogène, ainsi qu'à des contrats de service axés sur la disponibilité opérationnelle. Le programme EPA Phase 3 aux États-Unis lie les exigences applicables à partir de l'année-modèle 2027 à des réductions de CO2 marquées selon les catégories jusqu'à l'année-modèle 2032, ce qui pousse les flottes et les fabricants à évaluer en parallèle les voies électrique à batterie, pile à combustible et diesel/gaz plus propres. En Europe, l'amendement de 2024 aux normes de CO2 pour véhicules lourds (règlement (UE) 2024/1610) et les ajustements associés en matière de crédits pour la période 2025-2029 soutiennent la demande de feuilles de route produits axées sur la conformité et de solutions télématiques prêtes pour le reporting, en particulier pour les cycles d'utilisation intensive en logistique et en services municipaux.

Les investissements industriels et manufacturiers génèrent également des opportunités plus concrètes autour de l'approvisionnement régionalisé, de la production flexible et des écosystèmes de composants localisés. En janvier 2026, MAN Truck and Bus a annoncé un programme d'investissement de près d'1 milliard d'EUR dans ses sites allemands jusqu'en 2030, axé sur l'électrification, la numérisation et l'automatisation, tandis que Scania a annoncé en juin 2026 un investissement de 70 millions d'EUR pour adapter son site d'Angers, en France, à la production de camions électriques. En Amérique du Nord, Volvo Group a progressé vers le lancement de son usine de camions lourds d'1 milliard d'USD à Nuevo León, au Mexique, et a démarré la production à l'usine de Monterrey en juillet 2026, renforçant l'approvisionnement localisé pour les flottes confrontées à des exigences de conformité aux émissions plus strictes et à des délais d'approvisionnement plus courts.

Développements récents du secteur

- Juillet 2026 : Volvo Group a démarré la production dans son usine de camions lourds de Monterrey, au Mexique, renforçant la couverture d'approvisionnement nord-américaine grâce à une nouvelle implantation manufacturière régionale. Ce démarrage favorise des cycles de livraison plus rapides pour les flottes qui sécurisent des créneaux de production à court terme et offre aux équipementiers une plateforme pour équilibrer leur mix produits face au durcissement des exigences en matière de groupes motopropulseurs.

- Mai 2026 : Volvo Trucks a annoncé un lancement mondial de produits comprenant une nouvelle plateforme moteur de 13 litres pour les groupes motopropulseurs diesel et gaz, avec un début des ventes au T3 2026, tout en élargissant les capacités de camions électriques de sa gamme nord-américaine VNR Electric. Ce lancement renouvelle l'offre de groupes motopropulseurs conventionnels tout en élargissant la couverture des cycles d'utilisation électrique à batterie, offrant aux flottes davantage d'options pour aligner leurs achats sur les contraintes d'émissions et les besoins opérationnels.

- Mars 2025 : Tata Motors a débuté des essais de camions à hydrogène, élargissant sa validation de groupes motopropulseurs alternatifs pour les applications longue distance. Ces essais accentuent la pression concurrentielle autour des voies hydrogène et témoignent d'un investissement plus large des équipementiers dans des voies de décarbonation parallèles au-delà des plateformes électriques à batterie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des ventes de véhicules commerciaux de poids moyen et lourd neufs utilisés sur la voie publique, comptabilisés lorsque le poids brut du véhicule est supérieur à 3,5 tonnes. Le périmètre inclut les camions (rigides, tracteurs-remorques, bennes/bennes basculantes et véhicules utilitaires spécialisés) et les bus routiers, suivis dans les principales régions.

Exclusions du périmètre : les fourgons commerciaux légers d'un PTAC inférieur ou égal à 3,5 tonnes et les équipements hors route tels que les tracteurs agricoles et les camions de transport minier sont exclus.

Aperçu de la segmentation

- Par tonnage

- 3,5 à 7,5 t

- 7,5 à 16 t

- Plus de 16 t

- Par type de propulsion

- Moteur à combustion interne (diesel et essence)

- Électrique à batterie

- Hybride rechargeable électrique

- Électrique à pile à combustible

- Carburants alternatifs (GNC, GNL, biocarburant, GPL)

- Par type de véhicule

- Camion rigide

- Tracteur-remorque

- Benne / camion-benne

- Camions spécialisés et à vocation particulière

- Par secteur d'utilisation final

- Logistique et transport

- Construction et mines

- Agriculture et sylviculture

- Services publics et municipaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle et pour ancrer les principaux signaux de demande à des séries de données publiques avant de tester les hypothèses. Nous nous sommes appuyés sur des sources telles que les statistiques nationales de transport et d'immatriculation de véhicules, les bases de données douanières et commerciales pour les flux de véhicules et de composants, ainsi que les indicateurs de fret routier et de logistique publiés par des organismes multilatéraux.

Afin de maintenir la cohérence des intrants entre les pays, nous avons également consulté les normes et publications politiques des régulateurs du transport et des émissions, ainsi que les publications d'associations professionnelles qui suivent la production et les ventes de véhicules commerciaux. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse fiable ont été utilisés pour comprendre les évolutions du mix produits et l'orientation des prix par classe de poids et de propulsion. Le cas échéant, des abonnements payants portant sur les données financières et de veille des entreprises, des relevés d'expéditions à l'échelle des envois import-export, ainsi que des ensembles de données sur les ventes de véhicules automobiles ont été utilisés pour recouper les données manquantes. Les sources citées ici sont illustratives et non exhaustives, car de nombreux autres documents publics ont été examinés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens et des enquêtes structurées avec des dirigeants en contact avec les équipementiers, des décideurs de flottes et de logistique, des carrossiers, des distributeurs et des participants de l'écosystème de composants suivant la demande par type d'itinéraire et cycle d'utilisation. Ces échanges ont permis de valider les répartitions par classe de véhicules au-delà de 3,5 tonnes, les cycles de remplacement habituels, ainsi que l'évolution des prix en fonction du mix technologique, du calendrier réglementaire et des conditions de financement dans les zones APAC, EMEA et Amériques.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Direction générale (CXO) : 17 % | APAC : 46 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 29 % |

| Petits acteurs : 20 % | Managers : 55 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement débute par une construction descendante où la production de véhicules, les immatriculations et les indicateurs commerciaux sont utilisés pour reconstituer le volume annuel des ventes de véhicules moyens et lourds routiers au-delà de 3,5 tonnes, puis convertis en valeur à l'aide de fourchettes de prix par classe. Une fois le volume de demande établi, les résultats ont été corroborés par des vérifications ascendantes sélectives, telles que des volumes d'unités échantillonnées pour les principaux pays multipliés par des fourchettes de prix de vente moyens, ainsi que des vérifications auprès des canaux de distributeurs et de flottes, les totaux étant ensuite ajustés lorsque l'écart persistait.

Les principales données d'entrée du modèle comprenaient la part des véhicules par tranche de tonnage (3,5 à 7,5 t, 7,5 à 16 t et plus de 16 t), la répartition entre camions rigides, tracteurs-remorques et carrosseries spécialisées, ainsi que la part des bus le cas échéant. Nous avons également suivi l'activité de fret et l'intensité de la construction comme indicateurs pratiques de la demande, ainsi que les hypothèses de cycle de remplacement et le rythme d'adoption des groupes motopropulseurs électrifiés sur les itinéraires urbains et régionaux. Pour les prévisions, une analyse de scénarios a été utilisée afin que la croissance puisse être ajustée selon le consensus des experts concernant le fret lié au PIB, l'orientation des dépenses d'infrastructure et les changements de mix de groupes motopropulseurs induits par la réglementation. Lorsque les données unitaires au niveau national étaient incomplètes, les lacunes ont été comblées à l'aide de ratios de pairs régionaux et de contrôles de continuité historique, suivis d'une revalidation par retour d'entretiens.

Validation des données et cycle de mise à jour

Les résultats du modèle sont soumis à des tests de résistance par triangulation entre signaux indépendants, afin que les tendances unitaires, l'évolution des prix et les changements de mix ne se contredisent pas au niveau régional. Les valeurs aberrantes sont examinées pays par pays, et si un écart ne peut être expliqué par le calendrier des politiques, des chocs commerciaux ou des renouvellements de flottes ponctuels, les hypothèses sont réexaminées et un nouveau contact est déclenché avec les répondants concernés.

Avant validation finale, les travaux passent par plusieurs étapes de révision par les analystes, incluant des vérifications arithmétiques et des contrôles de cohérence par rapport aux indicateurs macroéconomiques et aux tendances de production rapportées. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des changements réglementaires majeurs, des perturbations d'approvisionnement ou des chocs de demande modifient sensiblement les perspectives. Juste avant la livraison, nous effectuons une nouvelle relecture afin que les clients disposent de la vision la plus récente.

Taille du marché des véhicules commerciaux de poids moyen et lourd selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour les véhicules commerciaux de poids moyen et lourd diffèrent souvent car tout le monde ne comptabilise pas le même ensemble de véhicules, le même point de vente dans la chaîne de valeur, ni la même année de référence. Des différences apparaissent également lorsqu'une estimation s'appuie fortement sur des indicateurs d'expédition, alors qu'une autre repose davantage sur des signaux de production ou d'immatriculation.

L'écart principal provient des choix de périmètre concernant ce qui constitue un véhicule dans le champ d'étude et ce qui est regroupé dans le même pool de revenus, notamment autour des équipements de construction et minier hors route et des véhicules commerciaux légers proches du seuil de poids. Certaines publications utilisent également des hypothèses de croissance à court terme plus rapides fondées sur une forte année de rebond, en maintenant ensuite ce rythme sans le confronter aux cycles de remplacement, à la disponibilité du financement des flottes et à l'évolution réelle du mix par tranche de tonnage et de propulsion.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 355,16 milliards d'USD (2026) | |

| Rapport sectoriel mondial A | 395,33 milliards d'USD (2026) | Élargit souvent la définition pour inclure les revenus des équipements de construction et minier dans le même pool MHCV et utilise une construction de revenu sortie-usine, ce qui peut gonfler les totaux par rapport à une vision limitée aux véhicules routiers. |

| Étude syndiquée B | 163,96 milliards d'USD (2025) | Semble utiliser un pool de demande plus restreint et des inclusions différentes selon le type de véhicule, avec une couverture pouvant mélanger fourgons et véhicules spécialisés, ce qui réduit la comparabilité avec un périmètre limité au PTAC supérieur à 3,5 tonnes pour les véhicules routiers. |

Le tableau montre que l'écart s'explique principalement par ce qui est inclus avec les camions et les bus et par la manière dont la valeur est comptabilisée à travers la chaîne, plutôt que par une simple différence de calcul. L'écart principal provient de l'exclusion des équipements de construction et minier et du maintien du seuil au PTAC supérieur à 3,5 tonnes pour les véhicules routiers, ce qui permet à Mordor Intelligence de maintenir l'estimation liée aux immatriculations, aux signaux de production et à une demande réaliste axée sur le remplacement.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des véhicules commerciaux de moyenne et lourde charge en 2031 ?

Le secteur devrait atteindre 420,39 milliards USD d'ici 2031.

Quelle catégorie de véhicules connaît la croissance la plus rapide dans le paysage mondial des camions ?

La tranche de 3,5 à 7,5 tonnes mène la croissance avec un TCAC de 3,45 % jusqu'en 2031, portée par la demande du commerce électronique urbain.

Quelle est la contribution de l'Asie-Pacifique au chiffre d'affaires mondial des camions de moyenne et lourde charge ?

L'Asie-Pacifique a généré 43,16 % du chiffre d'affaires mondial en 2025, la plus grande part régionale.

Quelle technologie de propulsion enregistre le taux de croissance le plus élevé ?

Les camions électriques à batterie affichent le TCAC le plus rapide à 3,55 %, soutenus par les mandats réglementaires et la baisse des coûts des batteries.

Quelles étapes réglementaires accélèrent le renouvellement des flottes en Amérique du Nord et en Europe ?

Les normes Euro-VII, en vigueur en 2027, et les règles Phase 3 de l'EPA américaine pour les années modèles 2027 et suivantes contraignent les équipementiers à électrifier les groupes motopropulseurs.

Comment les opérateurs de flottes atténuent-ils les coûts initiaux élevés des camions à zéro émission ?

Les modèles de crédit-bail tels que la batterie en tant que service réduisent la mise de fonds initiale de 30 % et transfèrent le risque de valeur résiduelle aux bailleurs.

Dernière mise à jour de la page le: