Taille et part de marché des camions d'occasion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

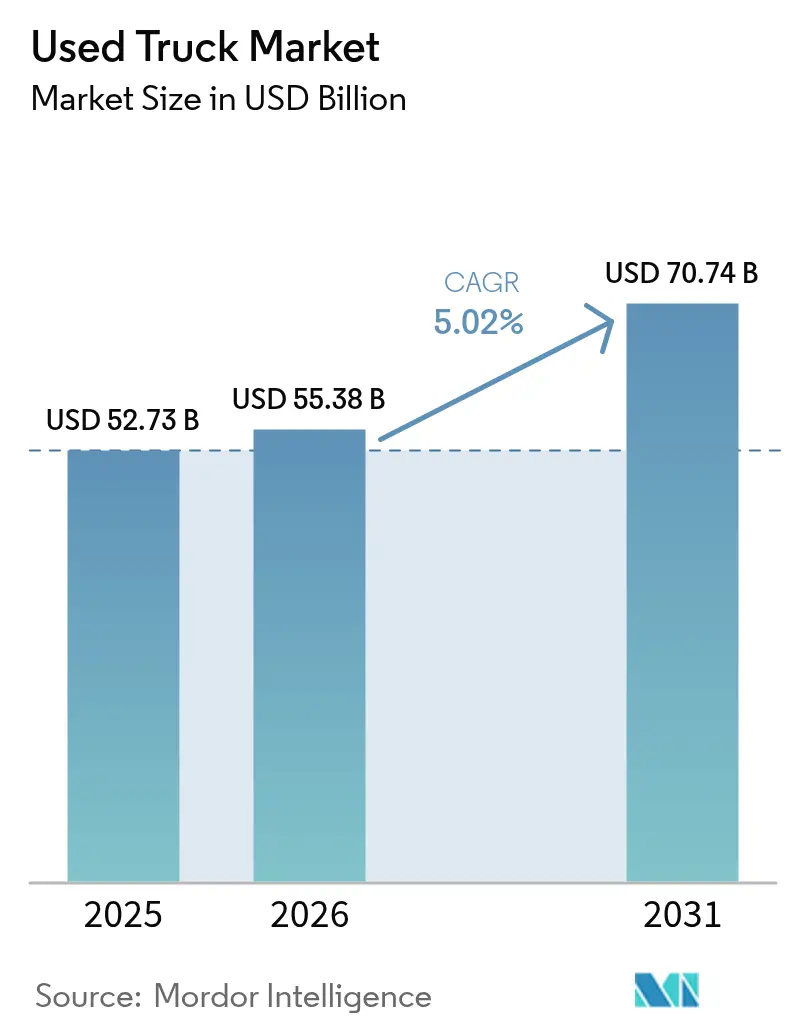

| Taille du Marché (2026) | 55.38 Milliards de dollars |

| Taille du Marché (2031) | 70.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.02% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des camions d'occasion par Mordor Intelligence

La taille du marché des camions d'occasion devrait passer de 52,73 milliards USD en 2025 à 55,38 milliards USD en 2026, pour atteindre 70,74 milliards USD d'ici 2031, avec un CAGR de 5,02 % sur la période 2026-2031. Cette expansion reflète un changement structurel dans l'économie de la propriété de flotte, les transporteurs pesant les contraintes de capital initial face au durcissement des réglementations sur les émissions et à la pénétration croissante des enchères numériques. Les modèles lourds ancrent toujours les valeurs résiduelles, mais la demande du dernier kilomètre oriente la croissance vers les classes plus légères. Les places de marché numériques réduisent les asymétries d'information, tandis que les programmes de véhicules d'occasion certifiés des principaux constructeurs de camions renforcent la confiance dans le canal secondaire. Les schémas d'approvisionnement dépendent également de la divergence réglementaire, les limites d'émissions d'oxydes d'azote européennes décourageant les importations de véhicules plus anciens, même si les incitations à la mise à la casse en Inde éliminent les stocks vieillissants et font monter les prix des actifs en milieu de vie.

Principaux enseignements du rapport

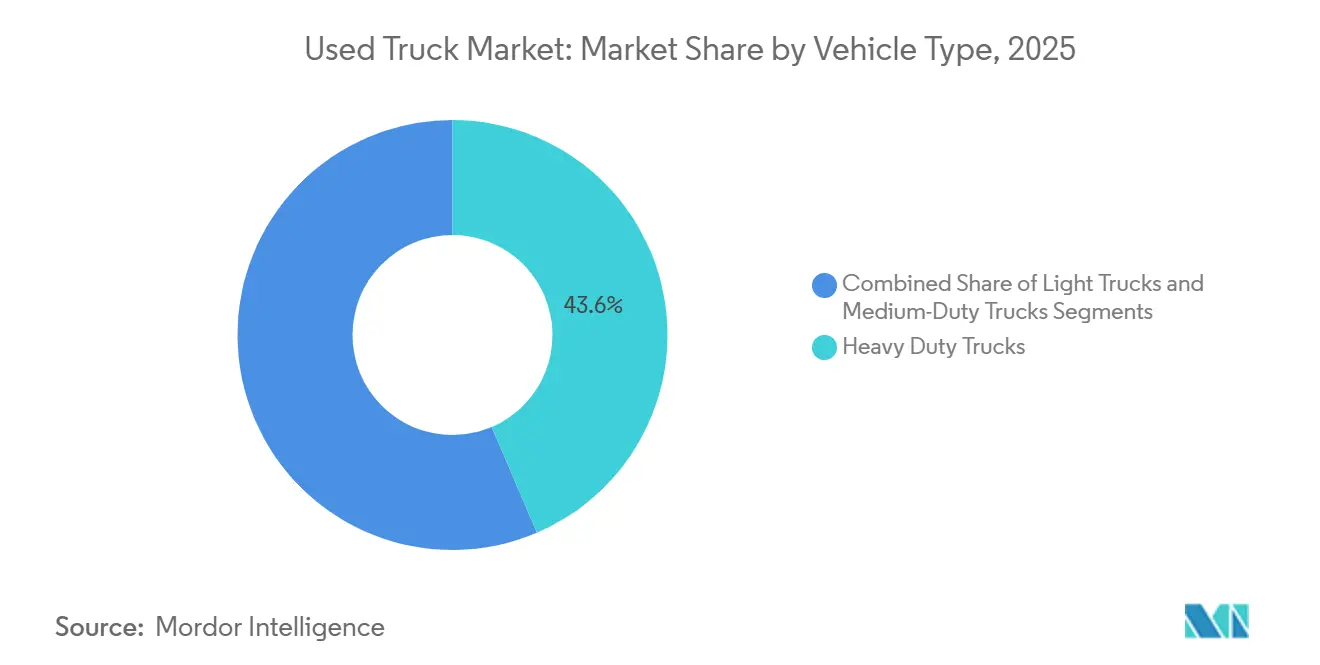

- Par type de véhicule, les camions lourds ont dominé le marché des camions d'occasion avec une part de 43,57 % en 2025, tandis que les camions légers devraient progresser à un CAGR de 7,69 % jusqu'en 2031.

- Par type de carburant, le diesel détenait une part dominante de 93,36 % du marché des camions d'occasion en 2025, tandis que le segment hybride et électrique à batterie devrait afficher un CAGR de 22,55 % jusqu'en 2031.

- Par tranche d'âge, les véhicules de 4 à 7 ans représentaient 38,39 % du marché des camions d'occasion en 2025, tandis que les camions de moins de 3 ans devraient afficher un CAGR de 9,23 % jusqu'en 2031.

- Par classe de véhicule, la classe 8 maintenait 39,42 % de la part de marché des camions d'occasion en 2025, tandis que la classe 4 devrait croître à un CAGR de 7,18 % entre 2026 et 2031.

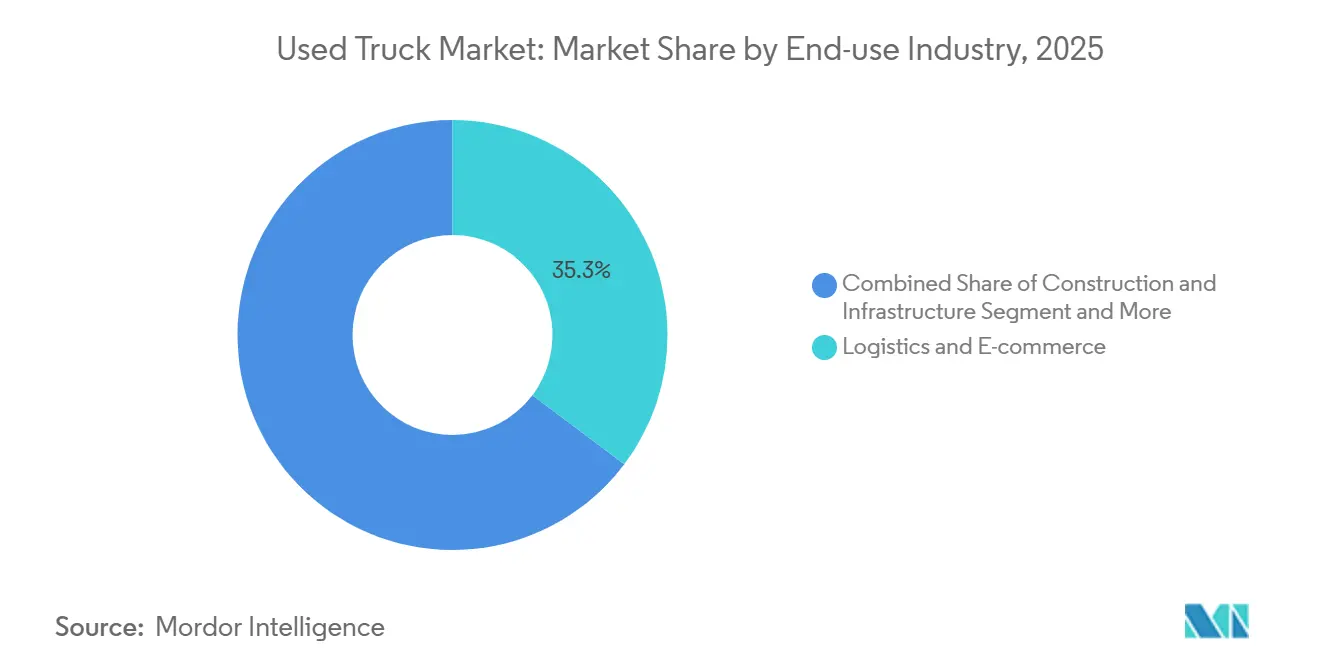

- Par secteur d'utilisation finale, la logistique et le commerce électronique ont dominé le marché des camions d'occasion avec une part de 35,27 % en 2025, tandis que la construction et l'infrastructure devraient enregistrer un CAGR de 9,02 % jusqu'en 2031.

- Par canal de vente, les concessionnaires indépendants ont capté 53,94 % des revenus de 2025, tandis que les plateformes d'enchères et de vente entre particuliers en ligne progressent à un CAGR de 12,31 % jusqu'en 2031.

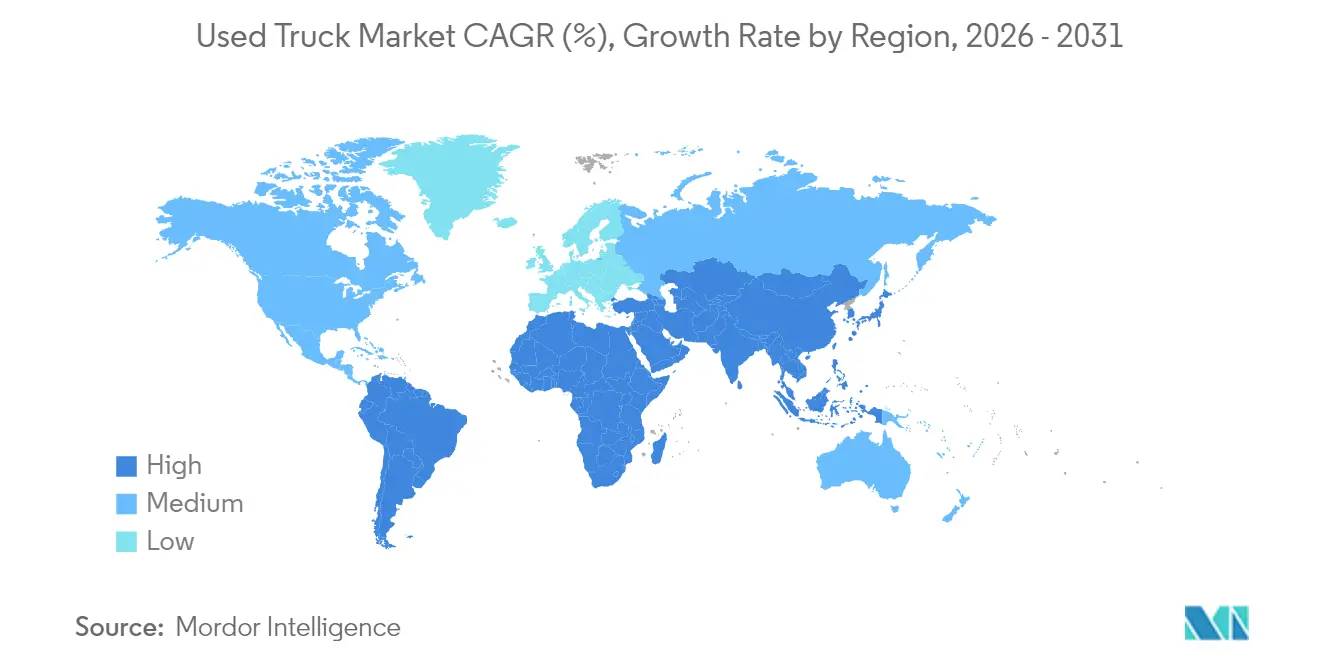

- Par géographie, l'Asie-Pacifique conserve la base de flotte régionale la plus étendue au monde, avec une part de marché de 47,92 %. En revanche, le Moyen-Orient et l'Afrique devraient mener la croissance régionale, affichant un CAGR de 7,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des camions d'occasion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Booms de construction liés aux infrastructures | +1.2% | Inde, cœur de l'ASEAN (Indonésie, Vietnam, Thaïlande) | Moyen terme (2-4 ans) |

| Expansion du dernier kilomètre du commerce électronique | +1.0% | Amérique du Nord, avec des retombées vers l'Amérique latine urbaine | Court terme (≤ 2 ans) |

| Programmes de véhicules d'occasion certifiés des constructeurs | +0.8% | Europe (Allemagne, France, Royaume-Uni, Italie, Espagne) | Moyen terme (2-4 ans) |

| Enchères numériques en gros | +0.7% | Moyen-Orient, Afrique du Nord, avec une portée numérique mondiale | Court terme (≤ 2 ans) |

| Objectifs d'électrification des flottes | +0.6% | Chine, avec des effets secondaires en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Incitations fiscales sur les véhicules utilitaires d'occasion | +0.4% | Brésil, avec une extension potentielle à l'Argentine et au Chili | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les booms de construction liés aux infrastructures en Inde et en ASEAN stimulent le renouvellement des camions lourds d'occasion

Le Programme national d'infrastructure alloue plus de 1 400 milliards USD à des projets de transport et de logistique, ce qui fait augmenter les immatriculations de véhicules lourds qui alimentent ensuite le marché des camions d'occasion[1]Ministère des Finances, "Une forte reprise en V de l'activité économique", PIB Delhi, pib.gov.in. Les grands projets tels que les corridors routiers et les extensions portuaires raccourcissent les cycles de propriété, car les entrepreneurs préfèrent des bilans allégés en actifs une fois les projets terminés. Les camions en milieu de vie qui en résultent entrent dans les circuits secondaires en bon état, attirant les petits constructeurs qui ne peuvent pas financer de nouveaux équipements. La politique de mise à la casse indienne de 2024, offrant des exonérations de frais d'immatriculation pour la mise hors service de camions âgés de plus de 15 ans, élimine les actifs vieillissants et soutient les valeurs unitaires dans la fenêtre de 4 à 7 ans[2]"Politique de mise à la casse – potentiel significatif avec environ 1,1 million de véhicules utilitaires moyens et lourds de plus de 15 ans : ICRA", ICRA, icra.in. Des programmes de travaux publics comparables en Indonésie et au Vietnam ont des effets similaires en cascade, garantissant un flux stable de bennes lourdes et de tracteurs récents conformes.

L'expansion du dernier kilomètre du commerce électronique en Amérique du Nord stimule la demande de camions légers d'occasion

La croissance rapide des colis a conduit les transporteurs à ouvrir des micro-hubs qui s'appuient sur des camions fourgons de classes 3 à 5 pour la livraison le jour même. Les délais de conformité prévus par le Plan pour des camions propres de l'Agence de protection de l'environnement des États-Unis, finalisé en 2024, encouragent les flottes à retirer les modèles diesel avant que les plafonds d'émissions d'oxydes d'azote de 2027 n'entrent en vigueur[3]"Règle finale : normes d'émissions multi-polluants pour les véhicules légers et moyens des années modèles 2027 et ultérieures", EPA, epa.gov. Ce renouvellement augmente l'offre d'unités à faible kilométrage que les propriétaires-exploitants peuvent se permettre. Parallèlement, les zones pilotes à zéro émission dans plusieurs métropoles américaines incitent les premiers adoptants à remettre sur le marché des fourgons électriques de première génération, élargissant le mix de carburants dans le canal secondaire sans sacrifier l'autonomie pour les livraisons urbaines. L'absorption des camions légers reste robuste car ces véhicules nécessitent un capital modeste et offrent un retour sur investissement rapide.

Les programmes de véhicules d'occasion certifiés des constructeurs en Europe renforcent la confiance et les valeurs résiduelles

Les constructeurs de camions remettent désormais à neuf les unités de location retournées selon des listes de contrôle standardisées et y attachent des garanties pluriannuelles sur le groupe motopropulseur. Les acheteurs bénéficient d'une transparence sur le kilométrage, l'historique des réparations et les données télématiques, ce qui contribue à réduire la volatilité du coût total de possession. La demande d'unités certifiées a augmenté après que la Directive sur la publication d'informations en matière de durabilité des entreprises de la Commission européenne a rendu obligatoires les déclarations de portée 3 à partir de 2024. Les grands chargeurs préfèrent ainsi des véhicules économes en carburant documentés à des stocks non vérifiés. Les banques de développement nationales en Allemagne et en France accordent des lignes à faible taux d'intérêt aux petits transporteurs qui acquièrent des camions d'occasion certifiés conformes à la norme Euro VI-E, renforçant ainsi l'adoption.

Les enchères numériques en gros élargissent le bassin d'acheteurs, notamment au Moyen-Orient

Les enchères en ligne suppriment les contraintes géographiques, permettant aux entreprises du Golfe de s'approvisionner en stocks excédentaires d'Europe et d'Amérique du Nord en temps réel. Les outils de vérification de titre adossés à la chaîne de blocs réduisent le risque de fraude et incitent les banques à garantir les factures transfrontalières. Ces dispositifs s'articulent avec les visions logistiques régionales qui visent à diversifier les économies pétrolières via des corridors de fret. Les importateurs apprécient les camions Euro V et Euro VI qui respectent les mandats locaux sur la teneur en soufre tout en coûtant moins cher que les achats neufs. La commodité des devis de transport porte-à-porte intégrés aux tableaux de bord des enchères accélère encore davantage le basculement vers les plateformes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des règles Euro VII/Phase 3 sur les émissions d'oxydes d'azote | -0.5% | Union européenne, avec des retombées au Royaume-Uni et en Norvège | Moyen terme (2-4 ans) |

| Camions neufs chinois à bas coût | -0.4% | Afrique subsaharienne, Afrique du Nord | Moyen terme (2-4 ans) |

| Options de financement limitées | -0.3% | Marchés ruraux de l'ASEAN (Indonésie, Philippines, Vietnam) | Long terme (≥ 4 ans) |

| Pénuries de puces électroniques | -0.2% | Mondial, avec des effets prononcés en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le durcissement des règles Euro VII/Phase 3 sur les émissions d'oxydes d'azote décourage les importations de diesel plus anciens dans l'UE

À partir de 2027, le cadre Euro VII interdira à de nombreux camions antérieurs à la norme Euro VI d'accéder aux corridors à faibles émissions, ce qui freinera effectivement la demande pour les véhicules diesel plus anciens. En Allemagne et au Royaume-Uni, les zones à air pur municipales pénalisent les véhicules lourds qui ne respectent pas les normes de conformité, dissuadant davantage les acheteurs potentiels. Les importateurs se tournent vers l'Europe de l'Est et l'Afrique du Nord pour liquider ces véhicules. Ce glissement réduit le bassin d'acheteurs au sein de l'UE et fait monter les prix des véhicules conformes à la norme Euro VI.

Les camions neufs chinois à bas coût compriment les primes de prix des véhicules d'occasion en Afrique

Les nouveaux modèles lourds des constructeurs chinois sont proposés à des prix nettement inférieurs, environ 30 à 40 % moins chers que leurs homologues occidentaux, ce qui limite la valeur de revente des camions importés âgés de 4 à 7 ans. Dans les villes africaines, la meilleure disponibilité des pièces détachées a réduit les avantages de maintenance que les marques européennes offraient auparavant, resserrant ainsi les marges bénéficiaires des exportateurs traditionnels. Pour naviguer dans ce changement, les négociants dotés de stratégies logistiques adaptables réorientent leurs stocks vers des marchés comme l'Amérique latine et l'Asie du Sud-Est. Cependant, ces changements s'accompagnent de défis, notamment des coûts de fret accrus et des délais de livraison prolongés, qui contraignent le potentiel de croissance du marché des camions d'occasion dans ces régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les camions lourds restent dominants tandis que les camions légers accélèrent

Les camions lourds ont capté 43,57 % de la part de marché des camions d'occasion en 2025, soulignant leur rôle ancré dans le transport longue distance et le transport d'infrastructure. Ils restent le choix privilégié des flottes qui accordent la priorité à la capacité de charge utile, à la durabilité et à un vaste réseau de services. Pourtant, le durcissement des réglementations sur les émissions et l'évolution des schémas de livraison incitent les opérateurs à réévaluer la composition de leur flotte, ouvrant la voie à des formats plus légers mieux adaptés aux corridors urbains. Les constructeurs répondent en élargissant les programmes de véhicules d'occasion certifiés qui incluent des offres de maintenance clés en main, renforçant la confiance des acheteurs dans les engins lourds précédemment utilisés. Dans ce contexte, les valeurs résiduelles des unités lourdes bien entretenues restent résilientes même si les acheteurs se diversifient vers des classes plus petites.

Les camions légers de la bande de classes 3 à 5 devraient progresser à un CAGR de 7,69 % jusqu'en 2031, le rythme le plus rapide parmi toutes les classes de poids. Cette progression reflète la croissance du commerce électronique de dernier kilomètre, les initiatives municipales pour un air pur et les obstacles en capital plus faibles pour les propriétaires-exploitants indépendants. Les flottes qui se séparent de leurs fourgons électriques de première génération libèrent des camions légers diesel et électriques à batterie récents dans les circuits secondaires, offrant aux acheteurs soucieux de leur budget plusieurs choix de motorisation. Les contrats de livraison urbaine spécifient souvent des rayons de braquage serrés et des poids à vide faibles, faisant des camions légers le choix logique pour les itinéraires de livraison le jour même. Les maisons d'enchères numériques élargissent l'accès à ces actifs en publiant des données télématiques et des rapports d'inspection, raccourcissant ainsi les cycles de diligence raisonnable.

Par type de carburant : le diesel domine mais l'élan de l'électrification se renforce

Les moteurs diesel ont conservé 93,36 % de la part de marché des camions d'occasion en 2025, soutenus par une infrastructure de ravitaillement omniprésente et une fiabilité éprouvée dans les cycles d'utilisation à couple élevé. Les opérateurs apprécient l'écosystème de pièces établi et les intervalles de maintenance prévisibles associés aux groupes motopropulseurs diesel. Même si les mandats de zéro émission se durcissent, de nombreux transporteurs couvrent le risque de conformité en se renouvelant vers des modèles diesel plus récents et plus propres plutôt que de changer entièrement de motorisation. Les circuits de véhicules d'occasion certifiés renforcent cette tendance en associant des garanties moteur prolongées et une télématique avancée pour la vérification du kilométrage. Par conséquent, le diesel continue d'ancrer la découverte des prix sur les lots des concessionnaires et les plateformes numériques.

Les camions hybrides et électriques à batterie progressent à un CAGR de 22,55 % jusqu'en 2031, le rythme le plus rapide dans le spectre des types de carburant. Les premiers adoptants qui ont testé des engins électriques de première vague les libèrent désormais dans des pools de revente, créant un flux de stocks émergent pour les flottes plus petites désireuses de tester la technologie zéro émission à l'échappement. Les incitations gouvernementales, telles que les crédits de mise à la casse ou les remises pour le transport propre, font également pencher l'économie en faveur des options électrifiées. Les acheteurs pèsent les coûts d'exploitation plus faibles de l'électricité face à l'incertitude sur la santé de la batterie, faisant des transferts de garantie de batterie émis par les constructeurs un facteur de différenciation essentiel. Au fil du temps, l'amélioration des réseaux de recharge et la standardisation des diagnostics devraient normaliser les modèles d'évaluation des camions électriques d'occasion.

Par tranche d'âge : 4 à 7 ans reste la zone idéale

Les camions âgés de 4 à 7 ans représentaient 38,39 % des transactions en 2025, établissant la référence de liquidité sur le marché secondaire. Ces actifs tombent généralement juste en dehors de la garantie d'usine tout en portant des historiques de service complets, permettant aux acheteurs d'équilibrer le prix par rapport à la durée de vie restante. Les sociétés de crédit-bail et les grandes flottes d'entreprises font souvent tourner les véhicules à cet intervalle pour maintenir les objectifs de disponibilité, alimentant un flux régulier vers les concessionnaires indépendants. Les concessionnaires reconditionnent ces unités et y ajoutent des garanties limitées qui imitent les assurances des camions neufs, renforçant la valeur en milieu de cycle. Pour les acheteurs des marchés émergents, cette tranche offre une combinaison de conformité aux émissions modernes et de coûts d'acquisition gérables.

Les unités de moins de 3 ans progressent à un CAGR de 9,23 % jusqu'en 2031, la croissance la plus rapide dans la matrice d'âge. Les programmes de rachat des constructeurs accélèrent ce flux en garantissant des débouchés de commercialisation et en stabilisant les valeurs résiduelles. Les équipements plus récents sont souvent livrés avec des abonnements télématiques transférables, permettant une maintenance prédictive qui séduit les flottes axées sur les données. Les institutions financières considèrent les actifs à faible kilométrage comme des garanties à moindre risque, élargissant la disponibilité du financement pour les petits opérateurs. La combinaison de fonctionnalités technologiques, de la couverture de garantie restante et de conditions de prêt favorables soutient un renouvellement rapide dans ce segment.

Par classe de véhicule : la classe 8 en tête, la classe 4 progresse le plus vite

Les tracteurs de classe 8 représentaient 39,42 % de la part de marché des camions d'occasion en 2025, reflétant leur indispensabilité pour les corridors de fret en vrac et le commerce transfrontalier. Les transporteurs longue distance s'appuient sur les avantages de charge utile et les perfectionnements aérodynamiques de ces engins lourds pour optimiser le coût par kilomètre. Un réseau de concessionnaires robuste minimise les temps d'arrêt grâce à des pièces facilement disponibles et des techniciens qualifiés. Même si les classes plus légères gagnent du terrain dans la livraison urbaine, les unités de classe 8 continuent d'ancrer l'écosystème de revente pour les stratégies de renouvellement de flotte. Leur dominance encourage également les maisons d'enchères à organiser des voies spécialisées pour cette classe, améliorant ainsi la transparence des prix.

Les camions de classe 4 devraient enregistrer la progression la plus rapide avec un CAGR de 7,18 % jusqu'en 2031. Les entreprises de logistique urbaine privilégient les châssis plus étroits et la conformité aux réglementations évolutives des zones à faibles émissions. Les autorités municipales accordent souvent aux véhicules de classe 4 un accès préférentiel et des permis de stationnement, renforçant la demande. Les rénovateurs peuvent équiper ces châssis de caissons réfrigérés, de plateaux ou de bras utilitaires, élargissant l'attrait pour les utilisations finales. Les places de marché numériques accélèrent l'approvisionnement interrégional en unités de classe 4, mettant en relation les stocks excédentaires de flotte avec les opérateurs émergents du dernier kilomètre.

Par secteur d'utilisation finale : la logistique et le commerce électronique dominent

La livraison logistique et de commerce électronique a capté 35,27 % de la part de marché des camions d'occasion en 2025, reflétant la poursuite de l'expansion du commerce en ligne et les attentes des consommateurs en matière de livraison plus rapide. Les transporteurs de colis renouvellent fréquemment leurs actifs pour maintenir la fiabilité du service, enrichissant le pool secondaire avec des camions relativement récents et bien équipés. L'optimisation des itinéraires par télématique favorise les véhicules qui s'intègrent parfaitement aux logiciels de gestion de flotte, un facteur désormais courant dans les annonces de camions d'occasion. Les réseaux d'entreposage situés près des centres urbains amplifient la demande de courte distance que les camions légers satisfont efficacement. Par conséquent, les opérateurs logistiques restent les principaux fixeurs de prix dans plusieurs classes de poids.

Les projets de construction et d'infrastructure devraient croître à un CAGR de 9,02 %, le plus élevé parmi les catégories d'utilisation finale. Les gouvernements d'Asie et d'Amérique latine allouent des budgets substantiels aux routes, aux ports et aux équipements publics, incitant les entrepreneurs à acquérir des bennes robustes et des malaxeurs à béton. Ces acheteurs apprécient les avantages en termes de coûts des camions fiables en milieu de vie par rapport aux unités neuves qui subissent une dépréciation immédiate. Les cycles de projets saisonniers assurent un flux récurrent d'équipements vers les voies de revente une fois les travaux terminés, soutenant une dynamique de marché circulaire. Le segment bénéficie également de programmes de prêt favorables pour les petits sous-traitants, maintenant la demande à flot tout au long des cycles économiques.

Par canal de vente : les concessionnaires indépendants maintiennent leur position, les places de marché numériques progressent fortement

Les concessionnaires indépendants contrôlaient 53,94 % de la part de marché des camions d'occasion en 2025, soulignant leur rôle central dans la commercialisation localisée des actifs. Ils cultivent des relations communautaires, adaptent les calendriers de paiement et proposent souvent des offres de reprise qui résonnent auprès des propriétaires de petites flottes. Les ateliers de service internes permettent un reconditionnement rapide, réduisant le temps pendant lequel les actifs restent inactifs. La négociation en face à face reste une norme culturelle dans de nombreuses régions, préservant la pertinence des concessions physiques. Les consortiums de concessionnaires investissent également dans des vitrines en ligne pour élargir leur portée géographique sans diluer le capital relationnel.

Les plateformes d'enchères et de vente entre particuliers en ligne devraient progresser à un CAGR de 12,31 %, dépassant tous les autres canaux. Les tableaux de bord de tarification transparents et les outils d'inspection à distance réduisent l'asymétrie d'information, attirant les primo-acheteurs qui valorisent la commodité. L'intégration logistique transfrontalière permet aux importateurs du Moyen-Orient et d'Afrique de s'approvisionner en camions conformes aux normes Euro sans déplacement, raccourcissant les cycles d'approvisionnement. La vérification de titre ancrée dans la chaîne de blocs renforce la confiance des prêteurs, ouvrant de nouvelles voies de financement. À mesure que les algorithmes des plateformes affinent la mise en correspondance des actifs, les canaux numériques devraient capter une plus grande part d'attention parmi les opérateurs férus de technologie.

Analyse géographique

L'Asie-Pacifique représentait 47,92 % du volume mondial en 2025, consolidant sa position de noyau du marché des camions d'occasion. Les mégaprojets d'infrastructure en Inde et en Asie du Sud-Est maintiennent les unités lourdes en circulation rapide entre propriétaires primaires et secondaires. La trajectoire d'électrification de la Chine incite les flottes à vendre leurs stocks diesel plus tôt dans le cycle de vie, enrichissant les pipelines d'exportation dans toute la région. Les hubs d'enchères numériques à Singapour et à Bangkok simplifient le commerce transfrontalier, resserrant les écarts de prix régionaux. Collectivement, ces facteurs renforcent la position de l'Asie-Pacifique en tant que plus grand centre de demande et hub d'approvisionnement de plus en plus sophistiqué.

L'Amérique du Nord maintient une activité soutenue à mesure que les réseaux de commerce électronique se densifient et que les transporteurs anticipent des règles plus strictes de l'Agence de protection de l'environnement en renouvelant leurs actifs. L'assouplissement des goulets d'étranglement liés aux semi-conducteurs améliore la disponibilité des camions neufs, mais de nombreuses flottes plus petites se tournent toujours vers des alternatives d'occasion pour préserver leur capital. Les incitations au niveau des États pour les camions à faibles émissions créent un appétit sélectif pour les unités diesel récentes et les unités électriques émergentes. Les installations d'enchères dans le Midwest et le Sud-Est diffusent désormais des événements en direct, attirant des acheteurs bien au-delà des marchés locaux. L'infrastructure de financement mature de la région lubrifie davantage la vélocité des transactions.

La région Moyen-Orient et Afrique est positionnée pour la croissance la plus rapide, avec un CAGR de 7,41 % jusqu'en 2031. Les visions logistiques du Golfe mettent l'accent sur les corridors de fret multimodaux, stimulant l'appétit pour les tracteurs lourds répondant aux critères Euro V et Euro VI. Les enchères en ligne connectent les acheteurs régionaux aux stocks excédentaires en Europe et en Amérique du Nord, comblant les lacunes d'approvisionnement historiques. En Afrique, l'afflux de camions à prix compétitifs renforce les routes commerciales qui desservent les secteurs minier et agricole. Ces dynamiques élèvent collectivement la région du statut de participant périphérique à celui de frontière de croissance focale.

Paysage concurrentiel

L'environnement concurrentiel est modérément concentré, ancré par cinq constructeurs mondiaux de camions qui exploitent des programmes de véhicules d'occasion certifiés couvrant l'inspection, la garantie et la télématique. Ces programmes stabilisent les valeurs résiduelles et ramènent les clients récurrents dans les écosystèmes des constructeurs pour les pièces et le service. Les géants des enchères ajoutent de la liquidité en proposant des enchères en temps réel et des rails de paiement sécurisés, rendant les achats transfrontaliers courants. Les concessionnaires indépendants maintiennent leur pertinence grâce aux liens communautaires et au financement sur mesure, contrant la pression sur les marges par un reconditionnement à valeur ajoutée. Les fournisseurs de télématique renforcent encore les acheteurs en exposant des données sur la santé des actifs précédemment limitées aux propriétaires primaires.

La disruption numérique continue de redessiner les frontières entre les parties prenantes. Les plateformes d'enchères intègrent la vérification de titre basée sur la chaîne de blocs, réduisant le risque de fraude et attirant des capitaux institutionnels dans le financement de plancher. Les constructeurs expérimentent des soins après-vente de type abonnement sur les unités vendues, prolongeant l'engagement client au-delà du point de vente. Les concessionnaires répondent en formant des alliances avec des start-ups de technologie financière pour rationaliser les approbations de prêts et étendre leur portée dans les régions mal desservies. À mesure que la transparence des données augmente, la découverte des prix se resserre, laissant la qualité de service comme principal facteur de différenciation dans la prise de décision des acheteurs.

Les mandats de durabilité façonnent également la stratégie. Les constructeurs mettent l'accent sur les groupes motopropulseurs économes en carburant et les packages de maintenance prédictive pour s'aligner sur les objectifs de décarbonation du transport. Les flottes qui poursuivent des rapports d'émissions basés sur les portées privilégient de plus en plus les unités certifiées dont l'économie de carburant et les dossiers de service sont vérifiables. Les maisons d'enchères collaborent avec les agences environnementales pour étiqueter les annonces avec des badges de norme d'émission, facilitant les vérifications de conformité pour les acheteurs. Collectivement, ces mouvements soulignent comment les forces réglementaires, l'intégration technologique et l'évolution des attentes des clients convergent pour façonner la compétitivité dans l'arène des camions d'occasion.

Leaders du secteur des camions d'occasion

Scania AB

Daimler AG

PACCAR Inc.

Navistar International Corporation

AB Volvo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Schneider National a déployé une garantie tierce gratuite pour les acheteurs de camions d'occasion. Cette garantie couvre 90 jours ou jusqu'à 25 000 miles, couvrant le moteur et les systèmes de post-traitement des camions les plus utilisés vendus par Schneider.

- Octobre 2025 : Renault Trucks a présenté la dernière itération de sa célèbre édition spéciale : le Renault Trucks T 01 Racing. Ce modèle se distingue par son design élégant, ses options de personnalisation inégalées et sa technologie de pointe.

- Avril 2025 : Thompson Truck Group a acquis Lee-Smith Dealer Group, étendant son empreinte régionale et sa densité de service.

- Janvier 2025 : John Deere a présenté son premier camion-benne articulé autonome lors du CES 2025, destiné aux environnements miniers et de carrières.

Portée du rapport mondial sur le marché des camions d'occasion

Les camions d'occasion sont des véhicules utilitaires pré-utilisés conçus pour transporter des matériaux et des marchandises. Ces véhicules sont disponibles à la revente sur le marché secondaire.

Le marché des camions d'occasion est segmenté par type de véhicule, type de carburant, tranche d'âge, classe de véhicule, secteur d'utilisation finale, canal de vente et géographie. Par type de véhicule, le marché est segmenté en camions légers (classes 3-5), camions de tonnage moyen (classes 6-7) et camions lourds (classe 8 et plus de 15 t). Par type de carburant, le marché est segmenté en diesel, essence, gaz naturel, GPL et hybride et électrique à batterie. Par tranche d'âge, le marché est segmenté en 0 à 3 ans, 4 à 7 ans, 8 à 12 ans et 12 ans et plus. Par classe de véhicule, le marché est segmenté en classe 3, classe 4, classe 5, classe 6, classe 7 et classe 8. Par secteur d'utilisation finale, le marché est segmenté en construction et infrastructure, livraison logistique et de commerce électronique, extraction minière et carrières, agriculture et sylviculture, services municipaux et collectivités, et autres. Par canal de vente, le marché est segmenté en concessionnaire indépendant, concessionnaire franchisé, véhicule d'occasion certifié soutenu par le constructeur, et enchères et vente entre particuliers en ligne. Par géographie, le marché est segmenté en Amérique du Nord (États-Unis, Canada et reste de l'Amérique du Nord), Amérique du Sud (Brésil, Argentine, Chili et reste de l'Amérique du Sud), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Russie et reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, Corée du Sud et reste de l'Asie-Pacifique) et Moyen-Orient (Émirats arabes unis, Arabie saoudite, Qatar, Afrique du Sud et reste du Moyen-Orient).

Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Camions légers (classes 3-5) |

| Camions de tonnage moyen (classes 6-7) |

| Camions lourds (classe 8 et plus de 15 t) |

| Diesel |

| Essence |

| Gaz naturel et GPL |

| Hybride et électrique à batterie |

| Jusqu'à 3 ans |

| 4 à 7 ans |

| 8 à 12 ans |

| Plus de 12 ans |

| Classe 3 |

| Classe 4 |

| Classe 5 |

| Classe 6 |

| Classe 7 |

| Classe 8 |

| Construction et infrastructure |

| Livraison logistique et de commerce électronique |

| Extraction minière et carrières |

| Agriculture et sylviculture |

| Services municipaux et collectivités |

| Autres |

| Concessionnaire indépendant |

| Concessionnaire franchisé |

| Véhicule d'occasion certifié soutenu par le constructeur |

| Enchères et vente entre particuliers en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Camions légers (classes 3-5) | |

| Camions de tonnage moyen (classes 6-7) | ||

| Camions lourds (classe 8 et plus de 15 t) | ||

| Par type de carburant | Diesel | |

| Essence | ||

| Gaz naturel et GPL | ||

| Hybride et électrique à batterie | ||

| Par tranche d'âge | Jusqu'à 3 ans | |

| 4 à 7 ans | ||

| 8 à 12 ans | ||

| Plus de 12 ans | ||

| Par classe de véhicule | Classe 3 | |

| Classe 4 | ||

| Classe 5 | ||

| Classe 6 | ||

| Classe 7 | ||

| Classe 8 | ||

| Par secteur d'utilisation finale | Construction et infrastructure | |

| Livraison logistique et de commerce électronique | ||

| Extraction minière et carrières | ||

| Agriculture et sylviculture | ||

| Services municipaux et collectivités | ||

| Autres | ||

| Par canal de vente | Concessionnaire indépendant | |

| Concessionnaire franchisé | ||

| Véhicule d'occasion certifié soutenu par le constructeur | ||

| Enchères et vente entre particuliers en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Qatar | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du marché des camions d'occasion jusqu'en 2031 ?

Il devrait progresser de 55,38 milliards USD en 2026 à 70,74 milliards USD d'ici 2031, ce qui équivaut à un CAGR de 5,02 %.

Quel type de véhicule devrait croître le plus rapidement dans le canal secondaire ?

Les camions légers de la fenêtre de classes 3 à 5 devraient progresser à environ 7,69 % de CAGR sur la demande du dernier kilomètre.

Comment les réglementations sur les émissions façonnent-elles les valeurs de revente en Europe ?

Les prochaines limites d'émissions d'oxydes d'azote Euro VII réduisent le bassin d'acheteurs pour les diesel plus anciens, faisant monter les prix des unités conformes à la norme Euro VI.

Pourquoi les enchères numériques sont-elles importantes pour les acheteurs du Moyen-Orient ?

Elles offrent un accès direct aux stocks Euro V et Euro VI d'Europe et d'Amérique du Nord, raccourcissant les cycles d'approvisionnement et améliorant la découverte des prix.

Quel rôle jouent les programmes de véhicules d'occasion certifiés ?

Les programmes de véhicules d'occasion certifiés ajoutent des inspections et des garanties, renforçant la confiance des acheteurs et soutenant les valeurs résiduelles des camions de 3 à 7 ans.

Dernière mise à jour de la page le: