Taille et part du marché du recyclage de véhicules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 83.14 Milliards de dollars |

| Taille du Marché (2030) | 144.56 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.70% CAGR |

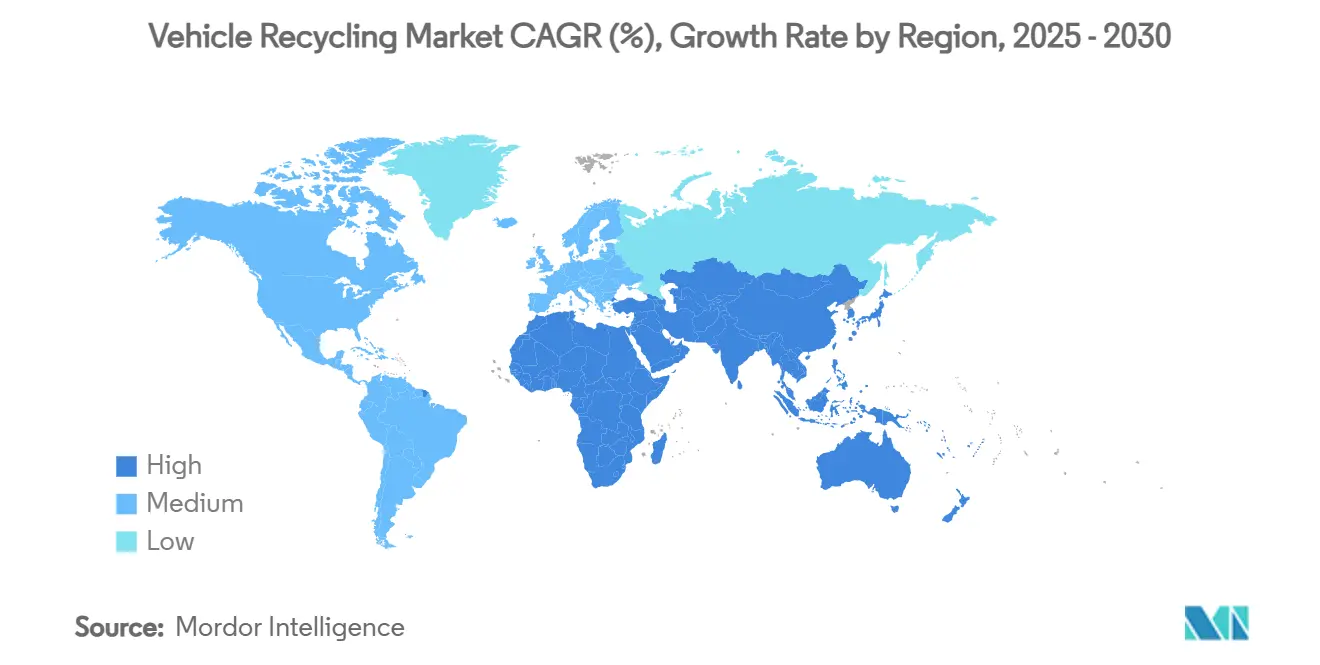

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

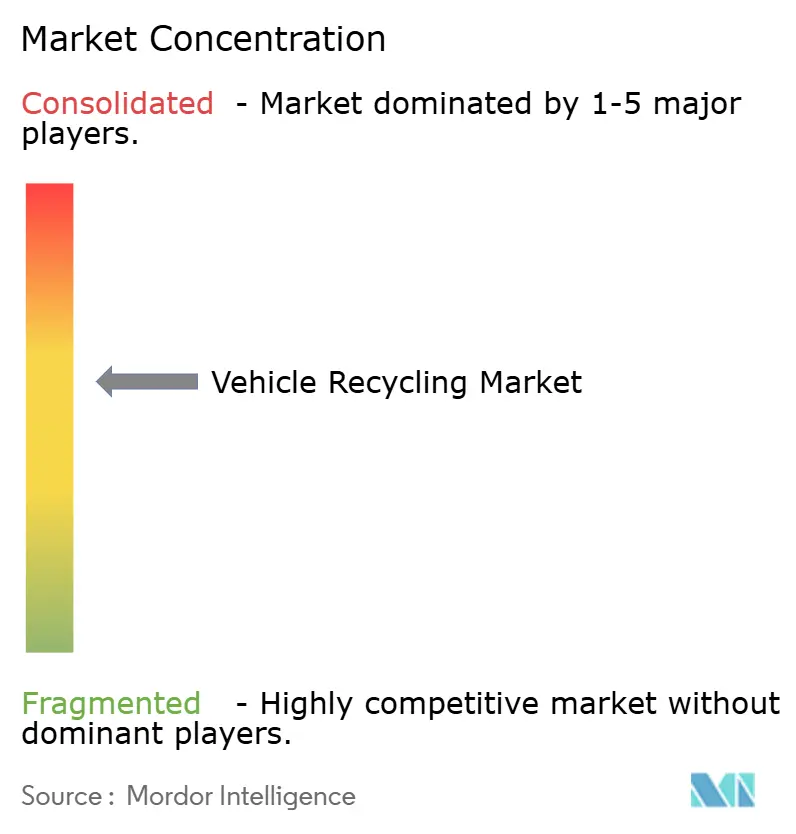

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du recyclage de véhicules par Mordor Intelligence

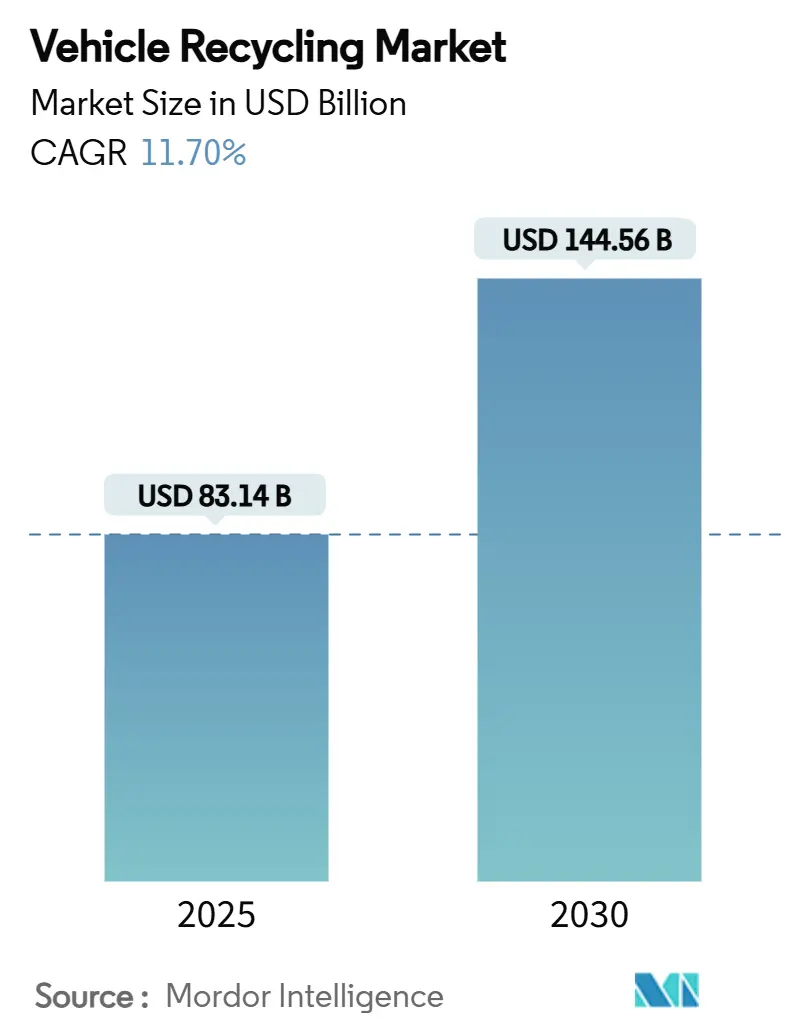

La taille du marché du recyclage de véhicules s'établit à 83,14 milliards USD en 2025 et devrait atteindre 144,56 milliards USD d'ici 2030, reflétant un TCAC de 11,70 % sur la période. La demande soutenue de métaux secondaires, des directives plus strictes sur les véhicules hors d'usage et la diffusion rapide des véhicules électriques transforment ensemble le marché du recyclage de véhicules, qui passe d'une simple collecte de ferraille à des écosystèmes sophistiqués de récupération de matériaux. Les constructeurs automobiles considèrent désormais l'acier et l'aluminium recyclés comme des intrants stratégiques permettant de se couvrir contre la volatilité des matières premières, tandis que les enchères numériques de véhicules accidentés réduisent le délai entre la mise hors service d'un véhicule et la remise en circulation de ses pièces. Les capitaux affluent vers les lignes de démontage robotisé et de tri optique qui améliorent les rendements de récupération, mais le marché du recyclage de véhicules doit encore faire face à des seuils d'investissement élevés et à des réglementations en constante évolution sur la sécurité des batteries. Les performances régionales divergent : l'Amérique du Nord détient la suprématie en matière d'échelle et de leadership technologique, l'Europe resserre ses contraintes réglementaires, et l'Asie-Pacifique offre la trajectoire d'expansion la plus rapide grâce aux booms des véhicules électriques en Chine et en Inde.

Principaux enseignements du rapport

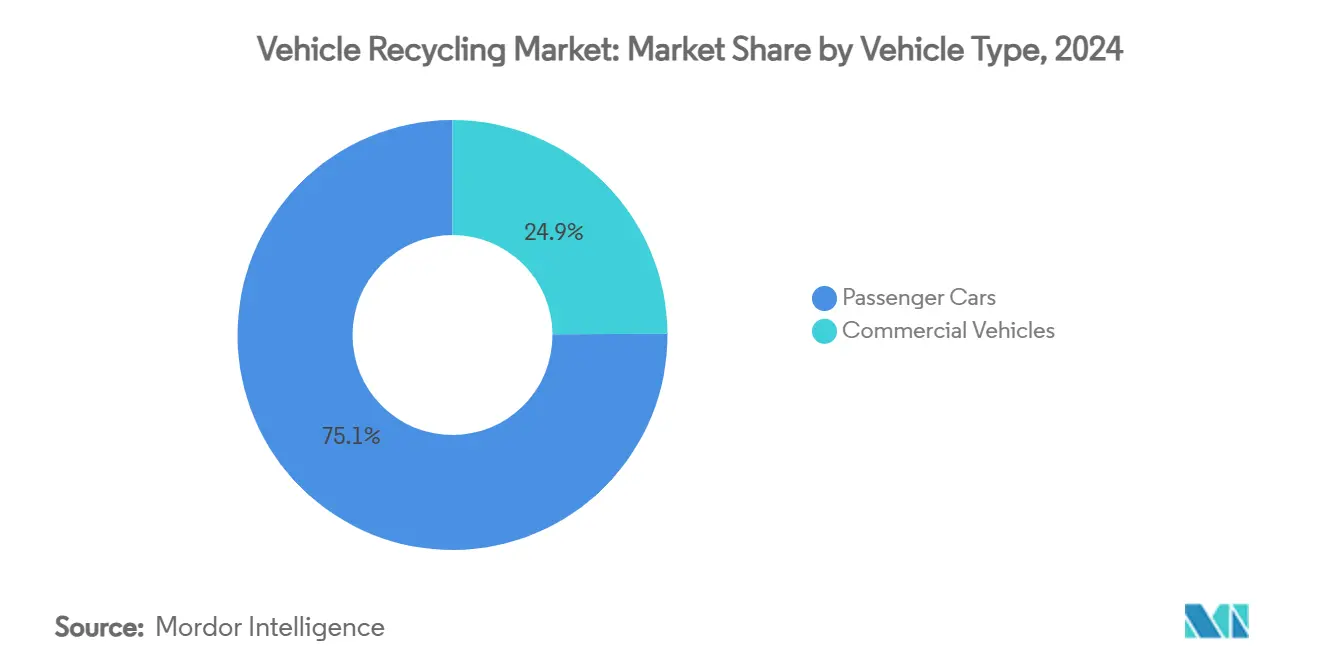

- Par type de véhicule, les voitures particulières ont représenté 75,12 % de la part du marché du recyclage de véhicules en 2024, tandis que les véhicules commerciaux devraient afficher un TCAC de 12,45 % jusqu'en 2030.

- Par matériau, le fer et l'acier ont représenté 59,33 % de la taille du marché du recyclage de véhicules en 2024, tandis que l'aluminium progresse à un TCAC de 13,15 % jusqu'en 2030.

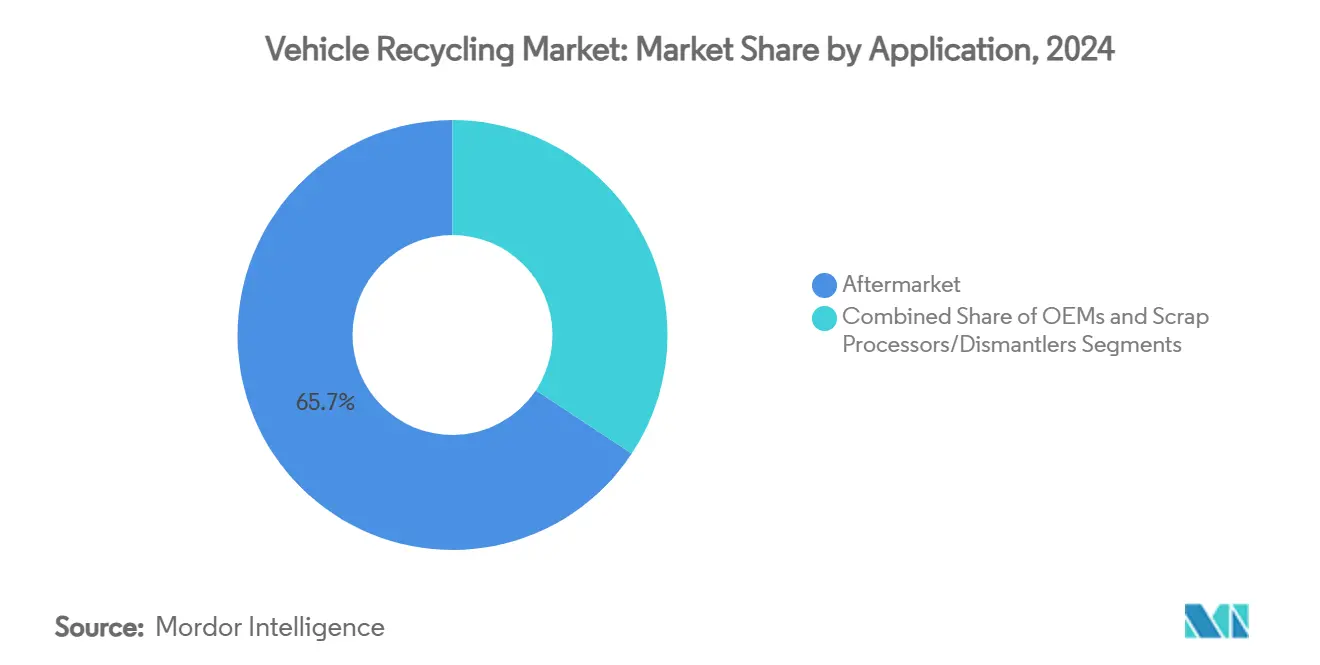

- Par application, le marché secondaire a représenté 65,72 % de la taille du marché du recyclage de véhicules en 2024 et les broyeurs/démonteurs de ferraille se développent à un TCAC de 14,16 % jusqu'en 2030.

- Par processus de recyclage, le démontage manuel et la dépollution ont conservé 57,91 % des revenus de 2024, mais le recyclage avancé des batteries lithium-ion progresse à un TCAC de 15,01 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a capté 42,36 % des revenus de 2024 ; l'Asie-Pacifique devrait croître à un TCAC de 13,67 % jusqu'en 2030.

Tendances et perspectives du marché mondial du recyclage de véhicules

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Directives strictes sur les véhicules hors d'usage | +2.1% | UE, Chine, Inde avec répercussions sur l'ASEAN | Moyen terme (2-4 ans) |

| Volatilité des prix des métaux vierges | +1.8% | Mondial, concentré dans les pôles manufacturiers | Court terme (≤ 2 ans) |

| Métaux recyclés pour les châssis allégés de véhicules électriques | +1.5% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Projets pilotes de traçabilité en boucle fermée des équipementiers | +1.2% | Amérique du Nord, UE, Japon | Moyen terme (2-4 ans) |

| Démontage robotisé assisté par intelligence artificielle | +0.9% | Marchés développés, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Enchères numériques de véhicules accidentés | +0.7% | Mondial, plus rapide en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des directives strictes sur les véhicules hors d'usage stimulent les investissements en matière de conformité réglementaire

Les révisions de la directive européenne sur les véhicules hors d'usage imposent désormais une teneur de 25 % en plastique recyclé dans chaque nouvelle automobile d'ici 2030, obligeant les constructeurs mondiaux à intégrer la recyclabilité dès la phase de conception [1]"Directive (UE) 2024/2730 relative aux véhicules hors d'usage," Direction générale de l'environnement de la Commission européenne, Europa, europa.eu. Le cadre chinois sur les véhicules hors d'usage de 2024 fixe un objectif de récupération des matériaux de 95 % et impose la responsabilité de reprise aux équipementiers, tandis que les règles indiennes d'octobre 2025 introduisent une responsabilité étendue des utilisateurs et des normes de rejet. L'harmonisation supprime les disparités concurrentielles, de sorte que les dépenses de conformité passent des budgets municipaux aux bilans des entreprises. Les constructeurs répondent par des blocs-batteries modulaires et des composants facilement détachables, accélérant le démontage en fin de vie et améliorant l'économie de la récupération. Collectivement, ces mandats apportent une visibilité claire sur les volumes au marché du recyclage de véhicules, renforçant la confiance dans l'allocation de capital pour les nouvelles installations de traitement.

La volatilité des prix des métaux accélère l'adoption des matériaux secondaires

L'aluminium et le cuivre créent un écart de coût qui rend les intrants recyclés irrésistibles pour les constructeurs automobiles. Les équipementiers réalisent des économies de 15 à 25 % en optant pour de l'aluminium recyclé dans les boîtiers de batteries. Cette démarche est significative, notamment en considérant que les blocs-batteries représentent 30 à 40 % du coût total des matériaux pour les véhicules électriques. L'acier a fluctué entre 600 et 800 USD/tonne métrique, encourageant un approvisionnement distribué auprès de recycleurs régionaux qui lissent les variations d'approvisionnement. Les analystes s'attendent à ce que la turbulence des matières premières persiste, l'exploitation minière mondiale ne parvenant pas à suivre le rythme de la demande croissante de matériaux pour les véhicules électriques, ce qui renforce l'attrait structurel pour le marché du recyclage de véhicules. En conséquence, les contrats d'approvisionnement intègrent de plus en plus des primes indexées pour les matières premières recyclées certifiées.

Les exigences d'allègement des véhicules électriques reconfigurent les priorités de récupération des matériaux

Le Model Y de Tesla utilise des panneaux contenant 50 % d'aluminium recyclé, tandis que le concept iVision Circular de BMW vise un contenu entièrement recyclable, démontrant l'urgence des équipementiers à réduire le poids sans sacrifier l'intégrité structurelle. L'aluminium recyclé conserve 95 % de sa résistance mécanique d'origine et consomme 95 % moins d'énergie que la fusion primaire, ce qui en fait la voie la plus légère vers l'extension d'autonomie pour les véhicules électriques grand public. Les avancées parallèles dans l'acier à très haute résistance recyclé permettent aux constructeurs automobiles de respecter les normes de sécurité en cas de collision tout en réduisant le poids à vide. Le recours aux matériaux mixtes accroît la complexité de la récupération, mais augmente la capture de valeur, car l'aluminium et le cuivre offrent des marges plus élevées que la ferraille. En conséquence, le marché du recyclage de véhicules développe des trieuses de métaux mixtes et des contrôles de processus pilotés par les données pour garantir une pureté conforme aux spécifications d'entrée strictes des équipementiers.

Les programmes en boucle fermée des équipementiers établissent des canaux directs d'approvisionnement en matériaux

L'acquisition de Radius Recycling par Toyota Tsusho Corporation pour 907 millions USD en 2024 a assuré une traçabilité de bout en bout pour les métaux critiques utilisés dans le réseau de production mondial de Toyota. BMW s'est associé à Redwood Materials pour internaliser les flux de lithium, de nickel et de cobalt, réduisant ainsi le risque géopolitique et satisfaisant ses engagements en matière de développement durable. Les accords en boucle fermée réduisent la distance entre le démonteur et l'usine, comprimant les coûts logistiques et accélérant les cycles de certification. Ces programmes génèrent également des données sur les modes de défaillance que les ingénieurs réinjectent dans les révisions de conception, bouclant la boucle de rétroaction entre la science des matériaux et le développement de produits. Le marché du recyclage de véhicules évolue d'une fonction de disposition centre de coûts vers un nœud de chaîne d'approvisionnement orienté profit, ancré par la visibilité de la demande des équipementiers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements élevés pour les lignes de broyage avancées | -1.4% | Mondial, plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Canaux de collecte des véhicules hors d'usage fragmentés | -0.8% | Asie-Pacifique, Amérique du Sud, Afrique | Long terme (≥ 4 ans) |

| Risques de sécurité liés aux blocs-batteries haute tension | -0.6% | Mondial, concentré dans les marchés à dominance de véhicules électriques | Court terme (≤ 2 ans) |

| Économie incertaine du recyclage des matériaux composites | -0.4% | Amérique du Nord, UE, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'intensité capitalistique limite l'adoption des technologies avancées

Investir dans un broyeur de pointe doté de fonctionnalités complètes de dépollution et de tri par capteurs est coûteux. De plus, les procédés spécialisés de démontage de batteries et d'hydrométallurgie nécessitent un investissement supplémentaire[2] "Broyeurs ADuro pour le traitement des véhicules hors d'usage," Brochure produit ANDRITZ AG, ANDRITZ, andritz.com. Les recycleurs de plus petite taille manquent souvent de garanties et font face à des marges de ferraille volatiles qui découragent les emprunts importants, les poussant vers des opérations manuelles peu technologiques. L'élargissement du fossé technologique risque d'exclure les PME des flux de cuivre et d'aluminium premium qui exigent des contrôles de pureté stricts. De plus, de nombreuses régions en développement sont exposées au risque de change qui gonfle les coûts du service de la dette, retardant davantage les mises à niveau. Tant que des modèles de financement ou des partenariats public-privé n'émergent pas, les dépenses initiales élevées tempéreront le TCAC global du marché du recyclage de véhicules.

Les lacunes des infrastructures de collecte contraignent les flux de matériaux

Dans de nombreuses économies émergentes, les démonteurs informels dominent en raison de faibles barrières à l'entrée et d'une revente de pièces lucrative. L'Inde illustre le défi : des chantiers dispersés sélectionnent les composants à haute valeur et abandonnent les plastiques ou les fluides à faible valeur, dégradant les rendements globaux de récupération. Les insuffisances logistiques rurales augmentent les coûts de transport et réduisent les rayons de collecte, de sorte que les opérateurs légitimes peinent à sécuriser une densité de matières premières justifiant des installations automatisées. Une application insuffisante de la réglementation permet à l'élimination illicite de concurrencer les processeurs conformes, érodant les incitations bénéficiaires pour le secteur formel. Sans traçabilité numérique ni points de reprise fiables, le marché du recyclage de véhicules perd des matériaux qui pourraient financer des mises à niveau technologiques et des formations à la conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les véhicules commerciaux stimulent la croissance malgré la domination des voitures particulières

Les voitures particulières ont représenté 75,12 % de la taille du marché du recyclage de véhicules en 2024, en raison de leur présence écrasante sur les routes mondiales et des écosystèmes de démontage matures construits autour des berlines standard et des SUV compacts. La logistique de collecte, les bases de données de pièces et les modèles de tarification des composants automobiles sont bien établis, produisant un débit et des marges prévisibles. Cependant, les véhicules commerciaux devraient afficher un TCAC de 12,45 % à mesure que les flottes de livraison de colis s'électrifient et que les régulateurs étendent les zones à faibles émissions aux camions. Un seul fourgon de livraison électrique peut abriter un bloc-batterie de 100 à 200 kWh et un câblage de plus gros calibre, augmentant les revenus de recyclage par unité par rapport à un véhicule électrique particulier.

Les recycleurs de voitures traditionnels adaptent désormais leurs lignes pour les groupes motopropulseurs plus grands, les châssis plus lourds et les assemblages hydrauliques plus complexes présents dans les camions et les bus. Des équipements de dépollution spécialisés extraient les fluides à grande échelle, et des palans à batteries respectent des protocoles de sécurité plus stricts pour les blocs haute tension. La vague anticipée de mises hors service de véhicules électriques commerciaux positionne ce segment comme un catalyseur de revenus au sein du marché plus large du recyclage de véhicules.

Par matériau : l'accélération de l'aluminium remet en cause la suprématie de l'acier

Le fer et l'acier ont contribué à hauteur de 59,33 % de la part du marché du recyclage de véhicules en 2024, car la séparation magnétique reste peu coûteuse et les fonderies en aval acceptent les billettes recyclées sans pénalités de pureté d'alliage. La demande de la construction et des machines lourdes garantit un débouché liquide pour la ferraille broyée et mise en balles. Néanmoins, l'aluminium progresse à un TCAC de 13,15 % jusqu'en 2030, les constructeurs automobiles cherchant à réduire la masse pour étendre l'autonomie des véhicules électriques. Avec sa valeur de revente élevée, l'aluminium renforce les flux de trésorerie des usines, validant les investissements dans les séparateurs à courants de Foucault et les systèmes de vision par intelligence artificielle qui améliorent considérablement la pureté[3]"Acier durable pour la mobilité," Présentation aux investisseurs de Nucor Corporation, Nucor, nucor.com.

La récupération du cuivre et des métaux précieux provenant des faisceaux de câblage et de l'électronique améliore également les marges mixtes, bien que leur tonnage absolu reste modeste. Les fractions plastiques et composites posent encore des obstacles techniques, mais les progrès du recyclage chimique permettent désormais de récupérer des résines adaptées aux boîtiers de batteries. L'innovation continue souligne comment la diversité des matériaux accroît à la fois la complexité et les opportunités de revenus pour le marché du recyclage de véhicules.

Par application : les broyeurs de ferraille gagnent du terrain sur la domination du marché secondaire

Le marché secondaire a généré 65,72 % de la taille du marché du recyclage de véhicules en 2024, les consommateurs soucieux des coûts achetant des moteurs, des transmissions et des panneaux de carrosserie récupérés plutôt que des pièces neuves d'usine. Les places de marché en ligne accélèrent la mise en correspondance des pièces, comprimant les jours de stock et réduisant les frais généraux. Pourtant, les broyeurs et démonteurs de ferraille sont positionnés pour un TCAC de 14,16 %, car l'intégration verticale leur permet de monétiser chaque fraction - du platine des convertisseurs catalytiques aux sels de lithium - au sein d'une même installation.

Les équipementiers spécifient de plus en plus des métaux recyclés certifiés, de sorte que les processeurs dotés d'une spectrométrie de qualité laboratoire remportent des contrats qui garantissent des primes sur les métaux. Avec l'échelle vient le pouvoir de négociation sur la logistique et les tarifs énergétiques, renforçant la résilience des marges même lorsque les prix des matières premières fléchissent. En conséquence, les processeurs multi-flux émergent comme les locataires ancres de l'écosystème moderne du marché du recyclage de véhicules.

Par processus de recyclage : la technologie des batteries perturbe les méthodes manuelles

Le démontage manuel et la dépollution ont conservé 57,91 % de la part des revenus en 2024, reflétant leur flexibilité pour les modèles divers et leur rôle essentiel dans la récupération sécurisée des airbags et des réfrigérants. La dépollution à forte intensité de main-d'œuvre capture également la valeur des pièces réutilisables que les broyeurs détruiraient. Cependant, le recyclage des batteries lithium-ion affiche un TCAC de 15,01 %, propulsé par l'adoption fulgurante des véhicules électriques et les réglementations imminentes sur les déchets de batteries. Les lignes hydrométallurgiques récupèrent jusqu'à 90 % du lithium, du nickel et du cobalt grâce à des procédés de lixiviation à basse température développés pour les chimies automobiles.

Les broyeurs avancés intègrent désormais le prétraitement des modules de batteries, la réduction de taille en atmosphère inerte et l'extraction de masse noire avant la séparation des métaux, réduisant les risques tout en augmentant le rendement. Des bras robotisés complémentaires exécutent le retrait répétitif de vis à des vitesses que le personnel humain ne peut égaler, libérant les techniciens pour des diagnostics à haute valeur ajoutée. Ce flux de travail hybride équilibre sécurité, vitesse et intégrité des matériaux, en faisant le modèle pour la prochaine phase du marché du recyclage de véhicules.

Analyse géographique

L'Amérique du Nord a représenté 42,36 % de la taille du marché du recyclage de véhicules en 2024, soutenue par des réseaux de ferraille de longue date, des incitations fédérales pour le recyclage des batteries et des clusters de mini-aciéries électriques avides de matières premières. Les États-Unis abritent plusieurs méga-broyeurs capables de traiter 250 véhicules par heure, tandis que le Canada tire parti de sa proximité avec les usines des équipementiers du Midwest pour sécuriser des contrats d'enlèvement. Des investissements tels que la mise à niveau de 60 millions USD de Gerdau dans le Tennessee soulignent la modernisation continue des capacités.

L'Asie-Pacifique est le moteur de croissance, projetée à un TCAC de 13,67 % jusqu'en 2030. Le mandat de récupération à 95 % des véhicules hors d'usage en Chine et les programmes de reprise par les constructeurs injectent des volumes formels dans des installations agréées ; de nouvelles usines dans le Guangdong et le Jiangsu ciblent spécifiquement les volumes de batteries. Les règles indiennes sur les véhicules hors d'usage d'octobre 2025 étendent la responsabilité des utilisateurs, stimulant les coentreprises entre les sidérurgistes nationaux et les spécialistes mondiaux du démontage. Le Japon et la Corée du Sud exportent des technologies de processus à travers l'ASEAN, renforçant l'avantage concurrentiel de la région dans la récupération d'aluminium et de cuivre de haute pureté.

L'Europe maintient une posture réglementaire de premier plan. La directive révisée sur les véhicules hors d'usage impose des quotas de plastique recyclé et des normes de dépollution plus strictes. Des programmes multinationaux tels que le plan d'économie circulaire de 140 millions EUR de Renault-Suez développent des usines à haute efficacité en France et en Espagne, assurant une demande stable de recyclat certifié. Bien que le Moyen-Orient, l'Afrique et l'Amérique du Sud accusent actuellement un retard en matière d'infrastructures, la hausse de la possession de véhicules, les réglementations sur les importations de véhicules de récupération et les engagements climatiques internationaux devraient guider une expansion progressive des capacités, intégrant ces régions plus étroitement dans le marché du recyclage de véhicules.

Paysage concurrentiel

Le marché du recyclage de véhicules conserve une fragmentation moyenne mais tend vers la consolidation à mesure que les coûts technologiques s'envolent. En Amérique du Nord et en Europe, les cinq premières entreprises contrôlent environ 55 à 60 % du débit agréé, tandis que l'Asie-Pacifique compte encore des milliers de micro-chantiers traitant principalement des pièces démontées à la main. Les mises à niveau à forte intensité capitalistique confèrent aux acteurs d'envergure des avantages structurels en termes de coûts et un pouvoir de négociation auprès des acheteurs d'équipementiers de métaux recyclés.

L'activité stratégique est dominée par l'intégration verticale. L'acquisition de Radius Recycling par Toyota Tsusho a donné au constructeur automobile un canal propre pour les matières premières en acier et en métaux non ferreux, tandis que la coentreprise de LG Energy Solution en 2025 avec Toyota vise une récupération à 95 % du lithium, du nickel et du cobalt des blocs usagés. De tels accords raccourcissent les distances de transport des matériaux, accélèrent la certification et intègrent la traçabilité dans les récits ESG des entreprises.

Les partenariats technologiques sont tout aussi intenses. Li-Cycle et Redwood Materials concèdent sous licence leur savoir-faire hydrométallurgique aux assembleurs mondiaux de batteries, sécurisant des accords d'enlèvement pour les concentrés de masse noire. Pendant ce temps, les fournisseurs d'équipements d'usine comme ANDRITZ déploient des lignes de tri par fusion de capteurs et de broyage sous gaz inerte adaptées aux architectures de véhicules électriques. La concurrence tourne donc autour de la capacité à aligner le plus rapidement possible les capacités de processus sur les évolutions de conception des équipementiers, renforçant la visibilité de la demande et propulsant le marché du recyclage de véhicules.

Leaders du secteur du recyclage de véhicules

LKQ Corporation

Sims Metal Management Ltd.

Copart Inc.

European Metal Recycling (EMR)

Schnitzer Steel Industries (Radius Recycling)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Dans une démarche soulignant l'importance croissante accordée à la durabilité, LG Energy Solution et Toyota Tsusho Corporation ont dévoilé leur coentreprise, Green Metals Battery Innovations, LLC, dédiée au recyclage des batteries. L'accord, signé par LG Energy Solution Michigan et Toyota Tsusho America, ouvre la voie au duo pour créer et gérer une installation de prétraitement à Winston-Salem, en Caroline du Nord.

- Octobre 2024 : Aux côtés du Groupe Renault, qui détient une participation de 80 %, Suez sécurise une participation de 20 % dans

The Future Is NEUTRAL,

une entité axée sur l'économie circulaire automobile. Ce partenariat vise à renforcer les efforts de promotion des pratiques durables au sein de l'industrie automobile en tirant parti de l'expertise des deux entreprises en matière de recyclage et de gestion des ressources. - Septembre 2024 : Gerdau Ameristeel, filiale nord-américaine du géant brésilien de l'acier Gerdau, a conclu un accord de 60 millions USD pour acquérir des actifs de l'American Dales Recycling Partnership, selon NoticiasDe. Dales Recycling est spécialisée dans le traitement de la ferraille. L'acquisition comprend des terrains, des stocks et des actifs fixes liés aux opérations de Dales dans le Tennessee, le Kentucky et le Missouri. Cette démarche stratégique vise à renforcer les capacités de traitement de la ferraille de Gerdau, garantissant un approvisionnement régulier en matières premières à prix compétitif pour ses opérations.

- Septembre 2024 : Dans une démarche significative en faveur de la durabilité, BMW of North America s'est associé à Redwood Materials pour recycler les batteries lithium-ion. Cette initiative englobe les batteries de tous les véhicules électriques, hybrides rechargeables et hybrides légers, y compris ceux de BMW, MINI, Rolls-Royce et BMW Motorrad, à travers les États-Unis. Cette collaboration marque une étape charnière dans l'établissement d'une chaîne de valeur circulaire en boucle fermée pour les batteries lithium-ion dans le pays.

Portée du rapport mondial sur le marché du recyclage de véhicules

| Voitures particulières |

| Véhicules commerciaux |

| Fer et acier |

| Aluminium |

| Caoutchouc |

| Cuivre |

| Verre |

| Plastique |

| Autres |

| Équipementiers |

| Marché secondaire |

| Broyeurs/démonteurs de ferraille |

| Démontage manuel et dépollution |

| Broyage et tri magnétique/par courants de Foucault |

| Recyclage avancé des batteries lithium-ion |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Par matériau | Fer et acier | |

| Aluminium | ||

| Caoutchouc | ||

| Cuivre | ||

| Verre | ||

| Plastique | ||

| Autres | ||

| Par application | Équipementiers | |

| Marché secondaire | ||

| Broyeurs/démonteurs de ferraille | ||

| Par processus de recyclage | Démontage manuel et dépollution | |

| Broyage et tri magnétique/par courants de Foucault | ||

| Recyclage avancé des batteries lithium-ion | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du recyclage de véhicules ?

La taille du marché du recyclage de véhicules est de 83,14 milliards USD en 2025 et devrait atteindre 144,56 milliards USD d'ici 2030.

Quelle région est en tête du marché du recyclage de véhicules aujourd'hui ?

L'Amérique du Nord détient la première place avec une part de revenus de 42,36 % en 2024, grâce à des infrastructures matures et une forte conformité réglementaire.

Pourquoi le recyclage de l'aluminium croît-il plus vite que celui de l'acier ?

Les constructeurs automobiles ont besoin de métaux légers pour l'autonomie des véhicules électriques, et l'aluminium recyclé offre 95 % d'économies d'énergie par rapport à la fusion primaire tout en conservant sa résistance.

À quelle vitesse le recyclage des batteries lithium-ion se développe-t-il ?

Les lignes de recyclage axées sur les batteries devraient croître à un TCAC de 15,01 % jusqu'en 2030, en raison de la vague de mises hors service de véhicules électriques et des règles strictes d'élimination.

Dernière mise à jour de la page le: