Taille et part du marché des camions aspirateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.17 Milliards de dollars |

| Taille du Marché (2030) | 3.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des camions aspirateurs par Mordor Intelligence

La taille du marché des camions aspirateurs est estimée à 2,17 milliards USD en 2025 et devrait atteindre 3,01 milliards USD d'ici 2030, à un TCAC de 6,74 % au cours de la période de prévision (2025-2030). Une réglementation environnementale stricte en matière de gestion des déchets dangereux, des mises à niveau rapides des infrastructures urbaines et une demande croissante pour l'excavation non destructive soutiennent cette trajectoire de croissance. Les unités combinées capables de traiter des matériaux humides et secs dominent les nouveaux achats, tandis que les variantes à sec uniquement suscitent un intérêt accru de la part des installations de recyclage de batteries et du nettoyage industriel de précision. Les avancées parallèles en matière de télématique assistée par l'IA génèrent des gains mesurables en termes d'utilisation des actifs, d'économie de carburant et de surveillance de la conformité, incitant les propriétaires de flottes à accélérer les modernisations numériques. La propulsion électrique reste une voie de niche mais stratégiquement importante à mesure que les zones à faibles émissions européennes se resserrent, bien que les pénalités de charge utile tempèrent encore l'adoption généralisée en dehors des cycles d'utilisation municipaux. Le marché des camions aspirateurs attire des acquisitions stratégiques et des investissements de capital-investissement qui consolident les flottes régionales, élargissent les portefeuilles de produits et intègrent des modèles de services axés sur les données.

Points clés du rapport

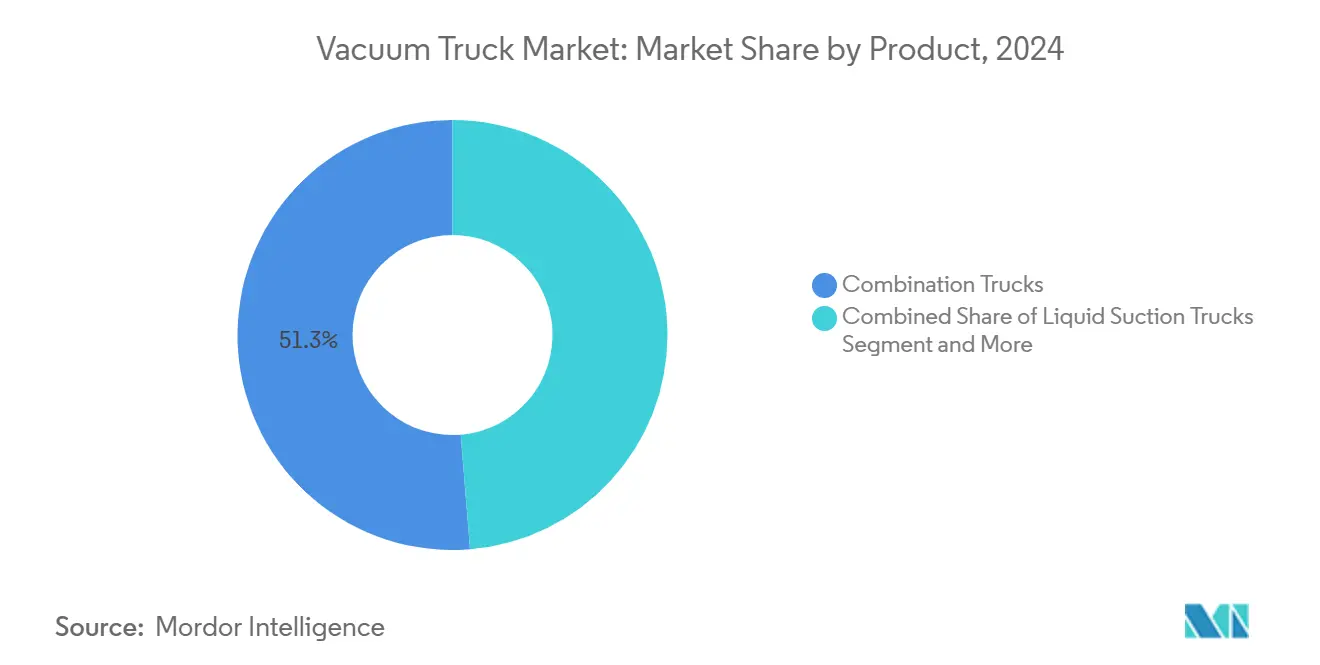

- Par catégorie de produit, les camions combinés ont capté 51,27 % de la part du marché des camions aspirateurs en 2024 ; les unités à aspiration à sec devraient progresser à un TCAC de 6,77 % au cours de la période de prévision (2025-2030).

- Par type de carburant, les moteurs à combustion interne détenaient 83,46 % de la part du marché des camions aspirateurs en 2024, tandis que les variantes électriques devraient croître à un TCAC de 6,75 % au cours de la période de prévision (2025-2030).

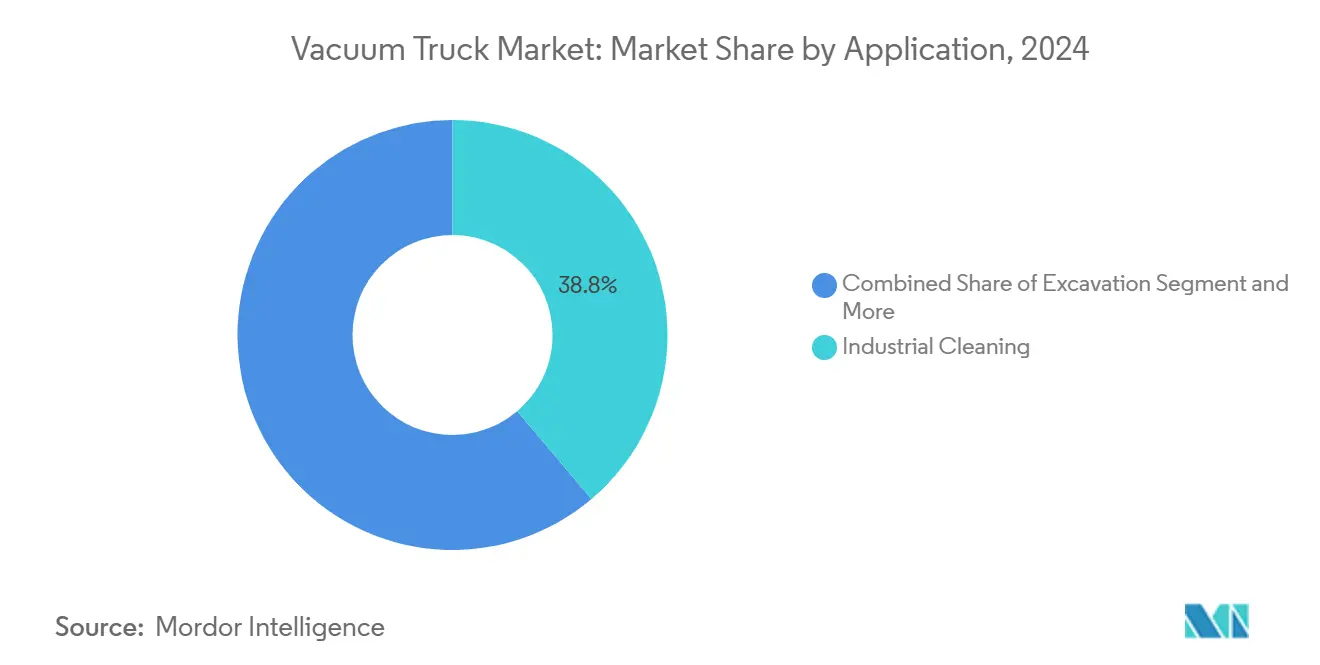

- Par application, le nettoyage industriel représentait 38,83 % de la part du marché des camions aspirateurs en 2024, et les activités d'excavation devraient se développer à un TCAC de 6,78 % au cours de la période de prévision (2025-2030).

- Par capacité, les camions de classe moyenne ont dominé le marché des camions aspirateurs avec une part de 46,35 % en 2024 ; les petites unités devraient enregistrer le TCAC le plus élevé de 6,79 % au cours de la période de prévision (2025-2030).

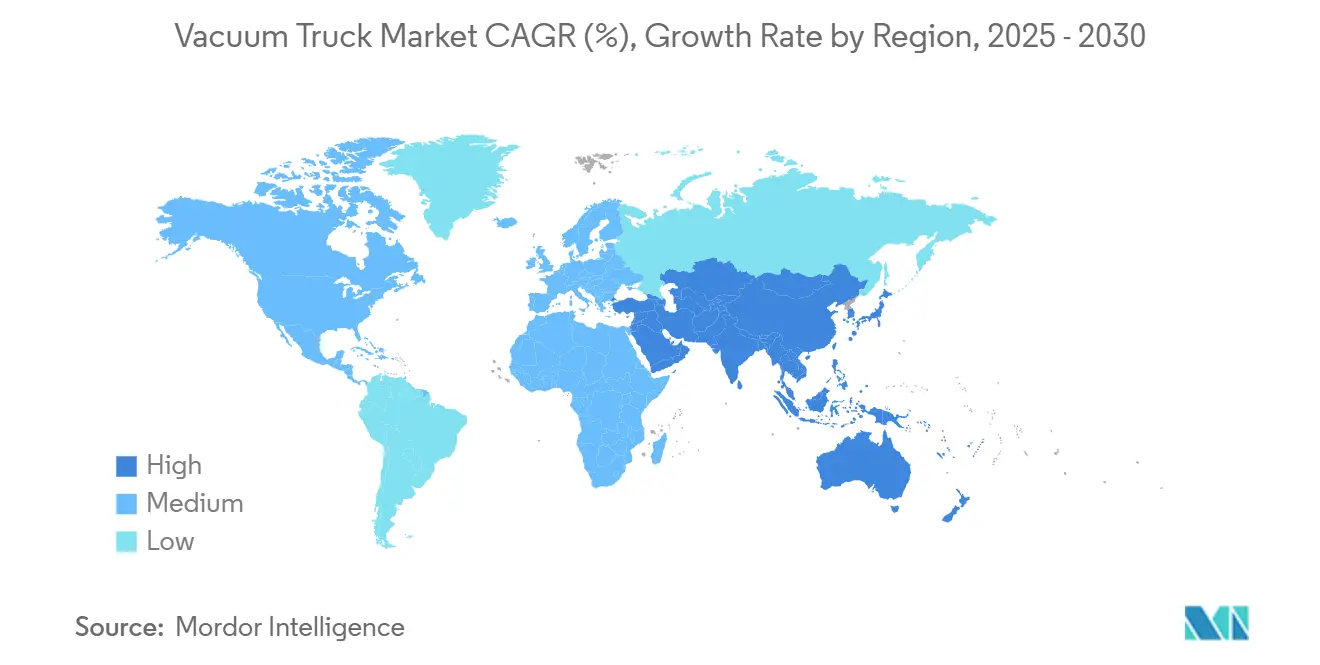

- Par région, l'Europe a représenté 36,71 % de la part du marché des camions aspirateurs en 2024, tandis que l'Asie-Pacifique devrait croître à un TCAC de 6,81 % au cours de la période de prévision (2025-2030).

Tendances et perspectives du marché mondial des camions aspirateurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations environnementales strictes | +1.8% | Mondial, avec accent sur l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Expansion des infrastructures urbaines | +1.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Externalisation du nettoyage industriel | +1.2% | Mondial, concentré dans les pôles industriels | Court terme (≤ 2 ans) |

| Télématique assistée par l'IA | +0.9% | Adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Mandats de cartographie des réseaux 5G | +0.7% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Installations de recyclage de batteries | +0.5% | Mondial, concentré dans les pôles de fabrication de véhicules électriques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales strictes sur la gestion des boues et des déchets dangereux

Les normes de conformité environnementale continuent de se renforcer, obligeant les municipalités et les opérateurs industriels à déployer des camions aspirateurs capables de transférer en toute sécurité des boues corrosives, des résidus chargés en PFAS et de la masse noire de lithium-ion. La règle révisée de l'Agence de protection de l'environnement des États-Unis sur les résidus de combustion du charbon et les nouveaux mandats de remédiation des PFAS ont déjà stimulé l'acquisition de systèmes de confinement avancés qui augmentent les coûts unitaires d'un cinquième tout en restant non discrétionnaires pour les titulaires de permis[1]« Système de gestion des déchets dangereux et solides ; élimination des résidus de combustion du charbon », Agence de protection de l'environnement, epa.gov . Le programme de réhabilitation des eaux usées du Tennessee illustre la manière dont les autorités locales intègrent désormais la capacité d'extraction par aspiration dans les plans d'investissement[2]« Mesures d'application relatives aux installations de traitement des eaux usées de l'État », Département de l'environnement et de la conservation du Tennessee, tn.gov . Des vagues d'application similaires se propagent à travers les révisions de la directive européenne sur le traitement des eaux urbaines résiduaires, consolidant une tarification premium pour les équipements conformes. Les clients industriels externalisent de plus en plus ces tâches pour éviter toute responsabilité, élargissant le marché des camions aspirateurs à mesure que les prestataires de services développent leurs flottes et leurs programmes de certification.

L'expansion des infrastructures urbaines stimule la demande d'excavation non destructive

L'urbanisation rapide en Asie-Pacifique pousse les couloirs de services souterrains à une densité critique, faisant de l'hydro-excavation la méthode par défaut pour l'installation de la fibre optique, des tours 5G et des conduits de réseau intelligent sans perturber les lignes de service. Les entrepreneurs en centre-ville signalent une augmentation trimestrielle des demandes d'excavation par aspiration nocturne, les autorités municipales restreignant les fermetures de voies en journée. Les provinces de l'est de la Chine et les régions métropolitaines de l'Inde allouent des budgets pluriannuels à la réhabilitation des canalisations d'eau et au remplacement des égouts pluviaux, qui nécessitent tous deux un carottage de précision. Les camions aspirateurs de capacité moyenne servent d'actifs polyvalents qui évacuent les déblais tout en exposant les actifs enfouis fragiles, minimisant ainsi les coûts de réparation et les incidents de sécurité. La convergence des stipulations de permis, de la cartographie des réseaux en temps réel et des mandats zéro-excavation continue d'élargir le marché adressable des camions aspirateurs, en particulier pour les opérateurs proposant la micro-excavation comme service géré.

Externalisation du nettoyage industriel dans les industries de process

Les secteurs à forte intensité de process — chimie, raffinage, pâte à papier et alimentation — accélèrent l'externalisation des opérations de nettoyage à haut risque pour réduire les budgets d'investissement et satisfaire aux exigences d'audit. Les sociétés de services environnementaux intègrent désormais des camions aspirateurs équipés de filtration HEPA, de soufflantes résistantes aux étincelles et de capteurs de surveillance des espaces confinés dans des contrats clés en main qui garantissent la disponibilité pour les propriétaires d'usines. Les travaux impliquant des aspirateurs industriels commandent des tarifs premium. Cela est attribué aux protocoles de manutention spécialisés pour les matières dangereuses et à la technologie avancée de pompe à vide haute performance intégrée dans chaque châssis. Les grandes entreprises de gestion des déchets notent une expansion à deux chiffres des contrats récurrents à mesure que les fabricants reconfigurent leurs listes de fournisseurs autour des critères environnementaux, sociaux et de gouvernance. Des volumes pluriannuels prévisibles renforcent les arguments d'investissement pour la modernisation des flottes, augmentant la base installée du marché des camions aspirateurs.

La télématique assistée par l'IA améliore l'utilisation des flottes et le coût total de possession

Des capteurs connectés en périphérie transmettent en continu les performances des pompes, la pression des filtres et le poids de la charge utile, permettant une maintenance prédictive qui réduit les temps d'arrêt non planifiés jusqu'à deux cinquièmes. La plateforme d'apprentissage automatique de Penske enregistre un dixième d'économies de carburant sur des flottes professionnelles mixtes en acheminant dynamiquement les unités pour minimiser les kilomètres à vide. Les opérateurs peuvent éviter les pénalités coûteuses pour surcharge en intégrant des balances embarquées aux systèmes télématiques, préservant ainsi leurs faibles marges bénéficiaires. Des fabricants tels que GapVax intègrent des affichages de guidage opérateur qui signalent le régime moteur optimal, réduisant le ralenti inutile et diminuant l'accumulation de suie. De telles propositions de valeur numériquement activées soutiennent la différenciation des équipements et augmentent les valeurs de revente, encourageant les clients à privilégier des modèles premium prêts pour les données malgré des prix d'achat plus élevés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capex élevé et complexité de maintenance | -1.1% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs certifiés en hydro-excavation | -0.8% | Principalement en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Pénalités d'autonomie et de charge utile | -0.6% | Mondial, aigu dans les marchés d'adoption précoce des véhicules électriques | Court terme (≤ 2 ans) |

| Conformité à la filtration des PFAS entraînant une hausse des coûts unitaires | -0.4% | Accent réglementaire en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capex élevé et complexité de maintenance des pompes à haute capacité

En intégrant des balances embarquées aux systèmes télématiques, les opérateurs peuvent éviter les pénalités coûteuses pour surcharge et améliorer l'efficacité opérationnelle et la conformité. Cette intégration contribue à préserver leurs faibles marges bénéficiaires tout en assurant une gestion de flotte plus fluide. Les petits entrepreneurs en Amérique latine et en Asie du Sud-Est peinent souvent à obtenir un financement pour de tels actifs, retardant l'expansion de la flotte au moment même où les projets d'infrastructure s'accélèrent. Les modèles de cycle de vie des services montrent que les coûts de maintenance consomment près d'un tiers des dépenses d'exploitation annuelles au cours des cinq premières années, en particulier là où les techniciens certifiés sont rares. Le risque de temps d'arrêt pousse donc les acheteurs averses au risque vers la location ou les unités d'occasion, freinant les ventes unitaires à court terme et réduisant le TCAC potentiel du marché des camions aspirateurs d'un taux estimé.

Pénurie d'opérateurs certifiés en hydro-excavation

Les équipes d'hydro-excavation doivent maîtriser l'entrée en espace confiné, la manipulation de jets d'eau haute pression et la conduite commerciale de classe B, des compétences qui nécessitent collectivement six à douze mois de certification. Les centres de formation nord-américains signalent un taux d'abandon d'un cinquième des candidats, et le taux de rotation annuel dépasse le double dans certaines zones géographiques, créant des guerres d'enchères pour les superviseurs expérimentés. Les services publics européens, quant à eux, citent le vieillissement de la main-d'œuvre comme un risque principal pour le respect des mandats sans excavation d'ici 2027. Une main-d'œuvre insuffisante oblige les entreprises à sous-utiliser les camions existants, déprimant les revenus par actif et limitant la marge d'expansion du marché des camions aspirateurs malgré une demande robuste des marchés finaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les camions combinés répondent aux besoins diversifiés des clients

Les modèles combinés ont conservé 51,27 % de la part du marché des camions aspirateurs en 2024, les flottes polyvalentes privilégiant les châssis pouvant passer de la récupération de déchets liquides le matin à la collecte de débris secs l'après-midi. Ces unités rationalisent la planification et réduisent l'empreinte au sol, améliorant le rendement du capital — une mesure de plus en plus critique pour les entreprises publiques de services environnementaux. La stratégie d'acquisition de Federal Signal souligne la prime accordée à l'étendue des produits ; en ajoutant le savoir-faire de Hog Technologies en matière de balayage des trottoirs et les capacités d'aspiration industrielle de Standard Equipment, le conglomérat propose désormais un catalogue allant du nettoyage des égouts municipaux aux arrêts de raffinerie. Parallèlement, la taille du marché des camions aspirateurs pour les systèmes à sec uniquement devrait croître le plus rapidement à un TCAC de 6,77 % au cours de la période de prévision (2025-2030), car les lignes de recyclage de batteries et les fours à ciment imposent des orifices d'admission contrôlés en poussière pour les poudres combustibles.

En pratique, les entrepreneurs envoient souvent un convoi de deux camions — une unité combinée pour l'enlèvement des boues en vrac suivi d'un extracteur à sec pour les fines résiduelles — lors du nettoyage de chambres à sable encrassées ou de bassins de résidus miniers. De tels flux de travail en binôme augmentent les revenus par chantier et justifient des tarifs de location premium sur le marché des camions aspirateurs. Les avancées technologiques, telles que la conception de jet à double dévidoir de GapVax, améliorent l'utilisation en permettant le jet et l'aspiration simultanés, réduisant les heures de travail jusqu'à un quart lors du nettoyage des conduites d'égout. L'innovation continue autour de l'ergonomie, de la réduction du bruit et de la durée de vie des médias filtrants positionne les plateformes combinées pour protéger leur leadership face aux challengers de niche émergents.

Par carburant : la domination des moteurs à combustion interne cède progressivement la place à la niche électrique

Les groupes motopropulseurs à combustion interne représentaient 83,46 % de la part du marché des camions aspirateurs en 2024, ancrés par une infrastructure diesel mature et des courbes de couple inégalées nécessaires pour le fonctionnement à haute aspiration. Les gestionnaires de flotte apprécient la logistique de ravitaillement simple et les courbes d'amortissement prévisibles, principalement lors d'opérations dans des champs pétrolifères éloignés ou des sites miniers. Pourtant, le marché des camions aspirateurs enregistre un pivot perceptible vers les prototypes électriques à batterie à mesure que les zones urbaines à air pur s'élargissent. Les municipalités néerlandaises, par exemple, subventionnent les unités hydro-vac électriques pour les tournées de jet d'égout en centre-ville qui dépassent rarement 100 km par poste. Bien que les batteries réduisent la charge utile d'un quart, les optimisations de conception — telles que les réservoirs à débris composites et le freinage régénératif pour l'hydraulique de flèche — contribuent à réduire l'écart. Les analyses du coût total de possession suggèrent une parité d'ici la fin de la décennie pour les cycles municipaux en stop-and-go où les émissions au ralenti sont fortement pénalisées.

L'anxiété d'autonomie et la rareté des bornes de recharge publiques continuent de restreindre l'adoption électrique en Amérique du Nord, mais les projets pilotes avec recharge nocturne en dépôt sont prometteurs. Les prochaines normes Euro VII en Europe pourraient élever les coûts de post-traitement diesel à un niveau qui pousse les entrepreneurs de taille moyenne vers des alternatives électrifiées plus tôt que prévu. Des entraînements auxiliaires hybrides émergent également, permettant la propulsion diesel sur autoroute et le fonctionnement de la pompe électrique sur site, réduisant ainsi le bruit et les émanations lors des travaux sur les réseaux en début de matinée. Par conséquent, les variantes électriques devraient afficher un TCAC de 6,75 % au cours de la période de prévision (2025-2030), dépassant la croissance globale du marché des camions aspirateurs tout en restant une part minoritaire jusqu'à l'arrivée de percées en densité d'énergie.

Par application : le nettoyage industriel en tête tandis que l'excavation s'accélère

Le nettoyage industriel a généré 38,83 % de la part du marché des camions aspirateurs en 2024, propulsé par des audits stricts des installations de process et l'essor des contrats de service basés sur les résultats qui regroupent main-d'œuvre, équipement et élimination des déchets. Les grandes raffineries renouvellent des accords de service cadre de trois ans qui garantissent une capacité d'enlèvement des boues 24 heures sur 24 lors des arrêts planifiés, verrouillant effectivement l'utilisation de la flotte pour les prestataires de services. Les sous-segments de réponse aux catastrophes — couvrant les ouragans, les inondations et les déversements chimiques — croissent encore plus rapidement, récompensant les flottes équipées de soufflantes à haut débit volumique et de filtration multi-étages capables de traiter des débris hétérogènes. À l'inverse, l'excavation non destructive est l'application à la croissance la plus rapide du marché des camions aspirateurs à un TCAC de 6,78 % au cours de la période de prévision (2025-2030), car les opérateurs de télécommunications déploient des réseaux de fibre dense et les services publics remplacent les conduites de gaz vétustes sous des rues encombrées.

La maintenance municipale, englobant le nettoyage des avaloirs et le jet des conduites d'égout, reste un pilier fiable mais à croissance plus lente. Les appels d'offres concurrentiels pondèrent souvent des analyses de coût du cycle de vie qui favorisent les châssis de capacité moyenne offrant le meilleur rapport charge utile/poids total autorisé en charge. Le nettoyage commercial général — parkings, bacs à graisse de centres commerciaux, réponse aux déversements dans les stades — complète la gamme d'applications mais commande des tarifs journaliers plus bas. Les opérateurs se diversifient entre les segments, envoyant la même unité d'un chantier d'excavation de nuit à un contrat de nettoyage de moulin en journée, optimisant les heures facturables et maximisant leur position sur le marché des camions aspirateurs.

Par capacité : les unités moyennes équilibrent charge utile et maniabilité

Les modèles de capacité moyenne ont capté 46,35 % de la part du marché des camions aspirateurs en 2024 car ils s'inscrivent entre les restrictions de poids sur autoroute tout en transportant suffisamment de volume pour minimiser les cycles de déchargement. Les opérateurs apprécient les châssis qui restent en dessous des limites standard de 32 tonnes de poids total, évitant les permis de circulation spéciaux dans les centres urbains. Les données de télémétrie indiquent que ces engins offrent le coût le plus bas par tonne de matériau enlevé sur des portefeuilles de services mixtes. Les petites unités de moins de 5 yd³ affichent désormais la trajectoire de croissance la plus forte à un TCAC de 6,79 % au cours de la période de prévision (2025-2030), reflétant l'essor de la micro-tranchée pour les raccordements d'antennes 5G et les réparations de réseaux en bordure de trottoir. Les entrepreneurs tirent parti du rayon de braquage plus petit et des charges à l'essieu réduites pour travailler dans des ruelles étroites et des zones piétonnes où les camions plus grands ne peuvent légalement pas entrer.

À l'inverse, les grandes unités de plus de 12 yd³ restent essentielles pour le nettoyage des sites miniers et les grandes pannes industrielles, mais font l'objet d'un examen plus attentif au regard des statuts de charge sur les ponts et des plafonds d'émissions. Les fabricants atténuent cette contrainte grâce à la pesée embarquée liée à la télématique, alertant les conducteurs avant que les surcharges n'entraînent des amendes. Les innovations en matière de réservoirs en aluminium léger et d'aciers à haute résistance offrent une capacité supplémentaire sans dépasser les limites de charge à l'essieu, mais les primes de prix ralentissent l'adoption généralisée. À mesure que les organismes de réglementation renforcent l'application, le marché des camions aspirateurs met de plus en plus l'accent sur le dimensionnement optimal, stimulant la demande de logiciels avancés de planification de flotte qui alignent la capacité sur les contraintes du chantier.

Analyse géographique

L'Europe a conservé 36,71 % de la part du marché des camions aspirateurs en 2024, soutenue par des réseaux d'égouts matures, des mandats de suppression des PFAS et une législation agressive sur les émissions qui intensifient collectivement les spécifications des équipements. Les services publics d'eaux usées allemands, par exemple, exigent désormais des filtres à particules embarqués dans le cadre des critères d'appel d'offres, poussant les fournisseurs vers des packages de post-traitement sophistiqués. Les pays nordiques offrent des subventions attractives pour les châssis électriques, favorisant des clusters localisés de camions aspirateurs zéro émission qui circulent dans les centres piétonniers sans violer les ordonnances sur le bruit. Simultanément, le renforcement des réglementations sur les décharges stimule les retours de boues déshydratées vers les installations de bioénergie, améliorant l'économie des trajets aller-retour pour les engins à haute aspiration.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, affichant un TCAC de 6,81 % au cours de la période de prévision (2025-2030). Le 14e plan quinquennal de la Chine alloue des milliers de milliards de yuans à la détection des fuites dans les canalisations d'eau et aux travaux de remédiation des sols, qui reposent fortement sur les technologies d'excavation non destructive. Les initiatives de villes intelligentes urbaines de l'Inde regroupent également le remplacement de canalisations sans tranchée avec le déploiement de la fibre optique, nécessitant des hydro-excavateurs compacts adaptés aux rues étroites. La sensibilité aux prix reste aiguë, orientant les appels d'offres publics vers des marques nationales de milieu de gamme ; cependant, les spécifications de sécurité se resserrent annuellement, orientant progressivement la demande vers des configurations premium importées. Le Japon et la Corée du Sud maintiennent des niches spécialisées dans le nettoyage des usines de fabrication de semi-conducteurs, nécessitant des camions aspirateurs ultrapurs équipés de réservoirs en acier inoxydable et de joints résistants aux produits chimiques.

L'Amérique du Nord combine une réglementation bien établie avec une forte pénétration de l'externalisation, permettant aux prestataires de services de maintenir des tarifs journaliers premium. Les pôles industriels américains le long de la côte du Golfe s'appuient sur des camions aspirateurs pour les arrêts de raffinerie, tandis que les provinces canadiennes étendent les mandats d'hydrovac pour protéger les lignes de télécommunication souterraines. L'Amérique latine, le Moyen-Orient et l'Afrique représentent un cinquième émergent du marché des camions aspirateurs, caractérisé par une propriété fragmentée et des achats publics sporadiques. Le déploiement de méga-projets — tels que la ville NEOM en Arabie Saoudite et les partenariats public-privé d'assainissement au Brésil — signale des poches de demande à haute valeur ajoutée une fois les obstacles de financement et de formation surmontés.

Paysage concurrentiel

Les fournisseurs mondiaux et les spécialistes régionaux alimentent collectivement un champ concurrentiel modérément fragmenté. L'acquisition en 2024 par Federal Signal de l'innovateur en nettoyage de rues Hog Technologies a ajouté une expertise en bordure de trottoir à sa gamme d'aspiration Vactor, renforçant la vente croisée auprès des acheteurs municipaux. La société a acquis Standard Equipment plus tôt cette année-là, ajoutant des capacités d'intégration d'aspiration industrielle et élargissant la distribution de pièces détachées après-vente.

Le déploiement de capital par les investisseurs institutionnels s'intensifie. Goldman Sachs Alternatives a acquis Liquid Environmental Solutions en juillet 2025, héritant de 64 dépôts de service et 26 usines de traitement en Amérique du Nord[3]Goldman Sachs Alternatives acquiert Liquid Environmental Solutions,

Goldman Sachs Group Inc., goldmansachs.com . L'injection de capital-investissement accélère les essais d'électrification des flottes et les plateformes d'analyse de données qui alimentent des tableaux de bord de conformité en temps réel pour les clients industriels. Les fabricants de niche occupant des rôles d'espace blanc — tels que les chargeurs à sec uniquement pour les installations de recyclage de batteries — remportent des commandes en associant du matériel spécifique à l'application à des modules de formation des opérateurs, compensant ainsi l'avantage d'échelle des acteurs établis.

La différenciation technologique élargit la profondeur du fossé concurrentiel. GapVax intègre l'évitement de collision de flèche basé sur le lidar et des invites opérateur assistées par la voix, réduisant les sinistres d'accidents et renforçant la fidélité à la marque. Les constructeurs concurrents axés sur le municipal mettent l'accent sur des réservoirs à débris modulaires qui se détachent pour une décontamination rapide entre les chantiers PFAS et les travaux sur les biosolides. À tous les niveaux, les partenariats télématiques avec les fournisseurs de cloud ancrent des modèles de revenus basés sur les services, transformant ce qui était autrefois une vente d'équipement d'investissement en un abonnement de données continu et un contrat de maintenance prédictive. Ces dynamiques renforcent collectivement les marges tout en élevant les seuils de compétence, poussant subtilement le marché des camions aspirateurs vers un avenir plus consolidé même si les nouveaux entrants régionaux trouvent encore leur place dans des niches localisées.

Leaders du secteur des camions aspirateurs

Federal Signal Corporation (Vactor)

CAPPELLOTTO S.p.A.

Vac-Con Inc.

FULONGMA GROUP Co., Ltd.

KOKS Group BV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Goldman Sachs Alternatives a acquis Liquid Environmental Solutions auprès d'Audax Private Equity, ajoutant 64 sites de service et 26 installations de traitement pour élargir son empreinte dans la gestion des déchets liquides non dangereux.

- Février 2025 : Vortex Companies a lancé une division Eau axée sur la réhabilitation des infrastructures, regroupant des services de conception, de construction et de maintenance pour les systèmes d'eau municipaux et industriels.

Portée du rapport mondial sur le marché des camions aspirateurs

| Camions combinés |

| Camions d'aspiration de liquides |

| Camions d'aspiration à sec |

| Moteur à combustion interne (MCI) |

| Électrique |

| Nettoyage industriel |

| Excavation |

| Municipal |

| Nettoyage général |

| Autres |

| Petit |

| Moyen |

| Grand |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | Camions combinés | |

| Camions d'aspiration de liquides | ||

| Camions d'aspiration à sec | ||

| Par carburant | Moteur à combustion interne (MCI) | |

| Électrique | ||

| Par application | Nettoyage industriel | |

| Excavation | ||

| Municipal | ||

| Nettoyage général | ||

| Autres | ||

| Par capacité | Petit | |

| Moyen | ||

| Grand | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des camions aspirateurs d'ici 2030 ?

Le marché des camions aspirateurs devrait atteindre 3,01 milliards USD d'ici 2030, reflétant un TCAC de 6,74 % à partir de 2025.

Quel type de produit génère le plus de revenus ?

Les camions combinés sont en tête avec 51,27 % de part de revenus car ils peuvent traiter des matériaux liquides et secs en un seul poste.

Quel est le principal moteur de croissance en Asie-Pacifique ?

L'accélération des projets d'infrastructure urbaine et les couloirs de services étroits alimentent l'adoption des services d'excavation non destructive.

Pourquoi les camions aspirateurs à sec gagnent-ils en popularité ?

Les unités à aspiration à sec conviennent aux sites de recyclage de batteries et aux sites industriels sensibles à la poussière, stimulant leur TCAC de 6,77 % sur l'horizon de prévision.

Les camions aspirateurs électriques sont-ils commercialement viables aujourd'hui ?

Les modèles électriques restent une niche en raison des limites de charge utile, mais les zones à faibles émissions municipales en Europe stimulent les flottes pilotes et une montée en puissance progressive.

Comment les opérateurs réduisent-ils le coût total de possession ?

La télématique assistée par l'IA génère des économies de carburant et une maintenance prédictive, améliorant l'utilisation des actifs et réduisant les temps d'arrêt.

Dernière mise à jour de la page le: