Taille et Part du Marché des Voitures d'Occasion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.31 Trillions de dollars américains |

| Taille du Marché (2031) | 2.98 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

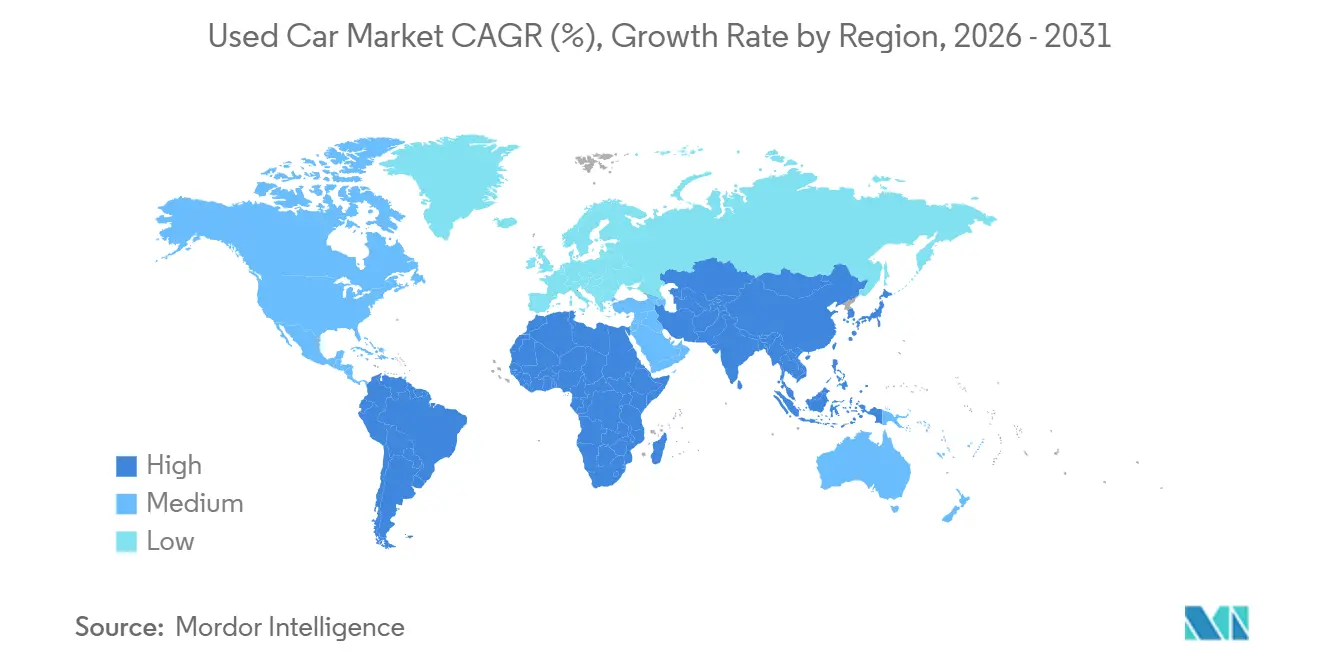

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

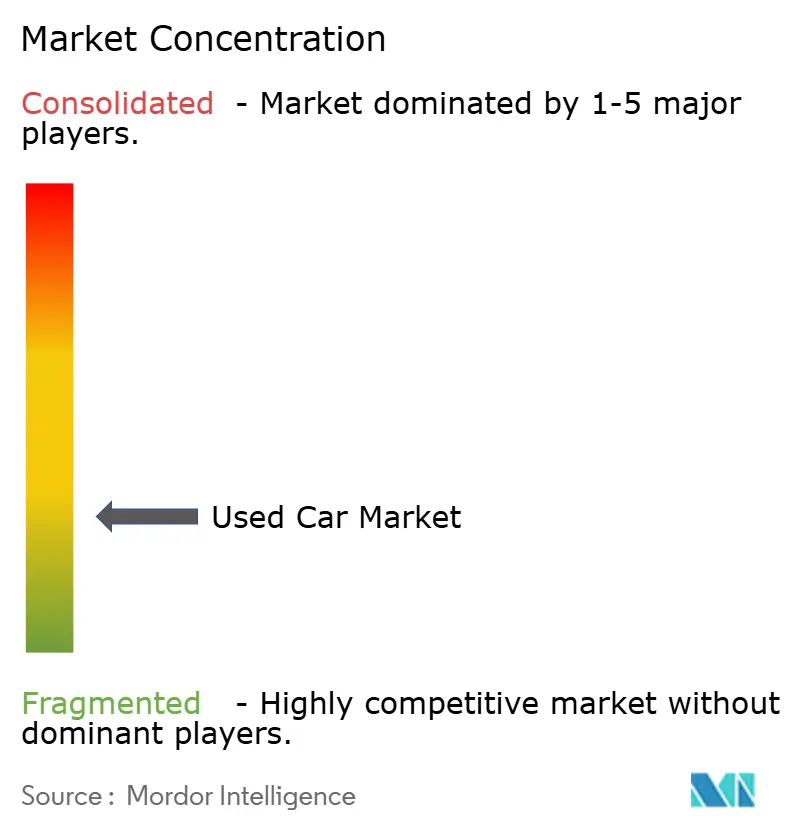

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Voitures d'Occasion par Mordor Intelligence

La taille du marché des voitures d'occasion s'élevait à 2 310 milliards USD en 2026 et devrait atteindre 2 980 milliards USD d'ici 2031, reflétant un CAGR de 5,23 %. Les détaillants organisés augmentent significativement leur volume, à plus du double du rythme global, car les stocks garantis et la tarification basée sur les données attirent les acheteurs averses au risque. Les plateformes numériques réduisent les écarts acheteur-vendeur et améliorent la rotation des stocks, remettant en question la structure de coûts des concessionnaires traditionnels. La hausse des prix des véhicules neufs en 2024 pousse les acheteurs médians vers des véhicules de trois à cinq ans et stimule les taux d'adhésion aux véhicules d'occasion certifiés. La région Asie-Pacifique mène la croissance, tandis que l'Amérique du Nord conserve une part dominante de la valeur mondiale, malgré la normalisation de l'offre qui tempère le pouvoir de fixation des prix.

Principaux Enseignements du Rapport

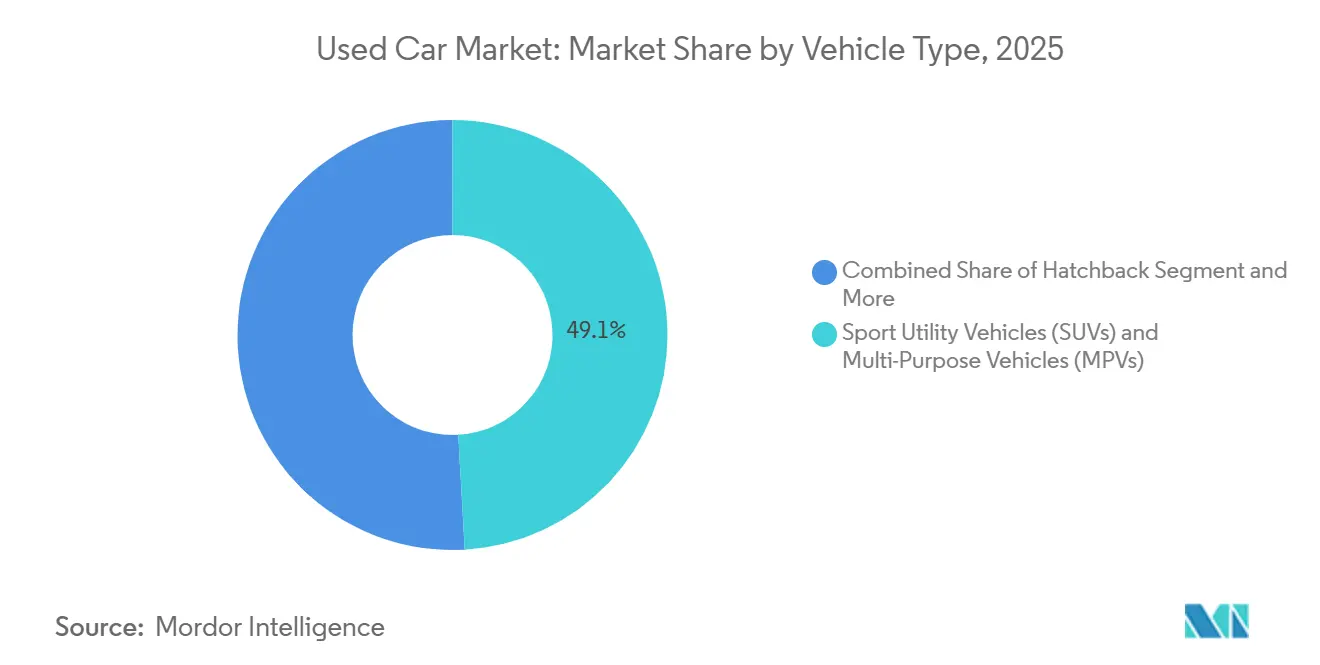

- Par type de véhicule, les véhicules utilitaires sport et les véhicules multiusages ont représenté 49,05 % des transactions en 2025 et devraient progresser à un CAGR de 8,23 % d'ici 2031.

- Par type de vendeur, les vendeurs non organisés détenaient 69,12 % du volume en 2025 ; cependant, les canaux organisés progressent à un CAGR de 11,25 % d'ici 2031, le plus rapide de leur catégorie.

- Par type de carburant, les véhicules à essence représentaient 66,34 % des ventes en 2025, tandis que les véhicules électriques devraient se développer à un CAGR de 15,14 % d'ici 2031.

- Par canal de vente, les concessionnaires hors ligne représentaient 71,23 % des ventes en 2025 ; cependant, les plateformes en ligne devraient croître à un CAGR de 13,26 % d'ici 2031.

- Par âge du véhicule, les véhicules de 3 à 5 ans représentaient 39,48 % du volume en 2025, et le stock de voitures de moins de 3 ans devrait croître à un CAGR de 11,78 % d'ici 2031.

- Par kilométrage, le segment 20 001 - 50 000 km détenait 42,35 % de la part en 2025, tandis que les véhicules de moins de 20 000 km progresseront à un CAGR de 9,85 % d'ici 2031.

- Par tranche de prix, les stocks inférieurs à 10 000 USD représentaient 49,04 % du volume en 2025, et la tranche supérieure à 30 000 USD devrait progresser à un CAGR de 7,55 % d'ici 2031.

- Par géographie, l'Amérique du Nord représentait 39,85 % du marché des voitures d'occasion en 2025, tandis que la région Asie-Pacifique devrait mener la croissance à un CAGR de 6,84 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Voitures d'Occasion

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Plateformes de Commerce de Détail Numérique | +1.5% | Mondial, porté par les centres urbains d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Forte Demande de Mobilité Personnelle | +1.3% | Inde, Chine, Asie du Sud-Est, Amérique du Sud | Long terme (≥ 4 ans) |

| Hausse des Prix des Véhicules Neufs | +1.2% | Amérique du Nord, Europe occidentale | Moyen terme (2 à 4 ans) |

| Pénétration des Véhicules d'Occasion Certifiés | +0.8% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| Certification de l'État de Santé des Batteries de Véhicules Électriques | +0.6% | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| Garanties de Rachat des Constructeurs Automobiles | +0.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des Plateformes de Commerce de Détail Numérique

Carvana a vendu 108 651 unités au troisième trimestre 2024, soit une hausse de 34 % en glissement annuel, illustrant la dynamique que les acteurs numériques apportent au marché des voitures d'occasion [1]"Lettre aux Actionnaires du T3 2024," Carvana, carvana.com. CarGurus attire un nombre significatif d'utilisateurs mensuels et soutient de nombreux concessionnaires partenaires via sa plateforme d'échange CarOffer, qui met efficacement en correspondance la demande de gros. Les évaluations instantanées en ligne réduisent les coûts de recherche, et la livraison à domicile élimine les frictions liées aux salles d'exposition, comprimant les écarts acheteur-vendeur par rapport aux négociations hors ligne. En Inde, Cars24 a réalisé avec succès un volume substantiel de transactions grâce à des inspections mobiles, qui agrègent l'offre en un court laps de temps. Carro, en Asie du Sud-Est, intègre le financement et les services après-vente dans une seule application, répondant aux attentes en matière de commerce électronique des jeunes consommateurs.

Forte Demande de Mobilité Personnelle dans les Marchés Émergents

Cars24 a obtenu 450 millions USD de financement, tandis que Spinny a levé 283 millions USD, alimentant un déploiement de réseau qui couvre désormais 100 villes indiennes. En 2024, la Chine a connu une croissance commerciale significative, portée par la suppression par les autorités des obstacles aux transferts interprovinciaux. Pendant ce temps, le Brésil a enregistré une augmentation notable des ventes, soutenue par une meilleure pénétration du financement, les banques cherchant activement à développer les prêts automobiles. L'Asie du Sud-Est reste fragmentée, mais la présence de Carro sur le marché élève les normes de service, ce qui pourrait accélérer l'adoption organisée. La durabilité de la croissance dépend des paiements numériques, des bases de données d'historique des véhicules et des infrastructures routières, des domaines dans lesquels les prêteurs multilatéraux investissent massivement.

Hausse des Prix des Véhicules Neufs

Les prix moyens des transactions aux États-Unis ont considérablement augmenté ces dernières années, créant un défi d'accessibilité qui pousse les acheteurs à crédit contraint vers des alternatives quasi neuves. La valeur résiduelle des véhicules de trois ans s'est notablement améliorée par rapport aux niveaux d'avant la pandémie, réduisant la prime liée à l'âge et renforçant l'attrait des véhicules d'occasion certifiés. En Europe, la conformité aux réglementations Euro 7 augmente les prix catalogue, incitant les flottes à opter pour des diesels et des hybrides bénéficiant d'une clause d'antériorité et d'une limite d'âge de deux à quatre ans [2]"Proposition Euro 7," Commission européenne, europa.eu. Les détaillants organisés en bénéficient car les économies d'échelle de remise en état et la couverture de garantie réduisent le risque d'achat pour les consommateurs sensibles aux prix. Les agences de protection des consommateurs poussent simultanément à une divulgation plus stricte des prix, ce qui légitime davantage les canaux transparents par rapport aux lots informels.

Pénétration des Véhicules d'Occasion Certifiés par les Constructeurs Automobiles

Le programme certifié de Toyota propose des inspections en 160 points et une couverture complète d'un an transférable aux futurs propriétaires. Ford Blue Advantage étend la protection du groupe motopropulseur à sept ans ou 100 000 miles, renforçant la confiance des acheteurs dans les équipements d'aide à la conduite avancés. En 2024, General Motors a amélioré son taux d'adhésion aux véhicules d'occasion certifiés (CPO) dans son mix de véhicules d'occasion. Cette amélioration a été portée par l'offre de garanties groupées avec son propre financement, proposant des taux plus compétitifs que ceux des banques. Nissan au Japon inclut désormais des certificats d'état de santé de batterie pour les véhicules Leaf afin de stabiliser les valeurs résiduelles. Les références à la norme ISO 9001 dans les communications marketing renforcent l'assurance qualité et différencient les canaux des constructeurs des vendeurs informels.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Financement Limité des Voitures d'Occasion | -0.9% | Inde, Asie du Sud-Est, Amérique du Sud, segments subprime à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Pénurie d'Offre de Véhicules Quasi Neufs | -0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Réglementations d'Importation sur les Émissions Plus Strictes | -0.6% | Moyen-Orient, Amérique du Sud, certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préoccupations relatives à la Confidentialité des Données des Systèmes d'Infodivertissement | -0.4% | Europe, Amérique du Nord, Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Financement Limité des Voitures d'Occasion

Au troisième trimestre 2024, les taux annuels effectifs globaux moyens des prêts pour voitures d'occasion aux États-Unis ont connu une augmentation significative, affectant de manière disproportionnée les segments subprime. En Inde, la pénétration reste faible, limitée par les difficultés de documentation et la couverture limitée des bureaux de crédit, en particulier dans les zones non métropolitaines. Au Brésil, les taux élevés ont restreint le bassin d'acheteurs éligibles à ceux disposant de profils de crédit plus solides. Les banques indonésiennes, qui exigent des apports initiaux substantiels et imposent des durées de prêt plus courtes, alourdissent les charges financières mensuelles des acheteurs d'entrée de gamme. Bien que les divisions de financement captif et les collaborations avec les fintechs cherchent à relever ces défis, les progrès restent inégaux.

Pénurie d'Offre de Véhicules Quasi Neufs après la Baisse de Production liée à la COVID

Ces dernières années, l'Amérique du Nord a connu des perturbations de production qui ont considérablement affecté la disponibilité des véhicules retournant de location. La pénétration de la location a enregistré un déclin et ne s'est que partiellement redressée à ce jour. Les concessionnaires BMW et Mercedes observent une rotation plus rapide des stocks de véhicules d'occasion certifiés (CPO) par rapport aux niveaux d'avant la pandémie, soulignant une offre contrainte dans le segment quasi-luxe. La normalisation de ces tendances devrait prendre plusieurs années, ce qui continue de soutenir des valeurs résiduelles plus élevées dans l'intervalle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les SUV et MPV Ancrent le Volume et la Croissance

Les véhicules utilitaires sport (SUV) et les véhicules multiusages (MPV) représentaient 49,05 % des transactions en 2025 et devraient progresser à un CAGR de 8,23 % d'ici 2031, dépassant l'ensemble du marché des voitures d'occasion. Les modèles compacts, tels que le Honda CR-V et le Toyota RAV4, sont en tête en termes de rotation. Parallèlement, les crossovers offrent aux flottes de covoiturage et de livraison la polyvalence qui stimule la liquidité à la revente. Les berlines sont désormais en retrait car les constructeurs réduisent leur nouvelle production au profit des crossovers, réduisant ainsi l'offre future de berlines et renforçant la prime des SUV. Les berlines à hayon occupent une niche dans les villes denses mais font face à la concurrence des petits crossovers électriques qui correspondent à leur empreinte tout en respectant les normes zéro émission. Les cycles de remplacement des flottes signifient également que les crossovers entrent sur le marché de la revente avec un entretien documenté, ce qui réduit le risque pour les acheteurs.

Ces préférences soutiennent des valeurs résiduelles robustes qui compriment le coût total de possession. Les consommateurs des marchés émergents perçoivent une garde au sol plus élevée comme un avantage sur les routes de qualité mixte, soutenant la demande pour les MPV plus anciens. Les canaux CPO des constructeurs privilégient les SUV pour capturer un bénéfice brut plus élevé par unité. Les fournisseurs d'accessoires de rechange se concentrent sur ce type de carrosserie, approfondissant l'écosystème qui encadre la tarification à la revente. Les assureurs signalent des taux de perte totale plus faibles pour les SUV de taille moyenne par rapport aux berlines, renforçant encore la rétention de valeur.

Par Type de Vendeur : Les Canaux Organisés Gagnent des Parts Malgré la Domination des Canaux Non Organisés

Les vendeurs non organisés contrôlaient encore 69,12 % des transactions mondiales en 2025 ; cependant, les acteurs organisés progressent à un CAGR de 11,25 % d'ici 2031 et gagnent une part supplémentaire chaque année. Les programmes de garantie, la tarification transparente et le financement intégré permettent à ces détaillants de facturer une prime d'assurance que les acheteurs sont prêts à accepter. L'investissement dans les centres de remise en état augmente le débit et raccourcit les délais de vente, ce qui améliore la rotation du capital.

L'écart entre les modèles est le plus important en Inde et en Asie du Sud-Est, où les inspections mobiles aident des plateformes comme Spinny et Carro à atteindre des vendeurs que les petits concessionnaires négligent souvent. En Chine, la certification d'inspection obligatoire pousse les consommateurs urbains vers des plateformes qui garantissent la sécurité des titres de propriété. AUTO1 en Europe exploite la logistique continentale pour arbitrer les différentiels de prix régionaux, une capacité qui dépasse celle des indépendants fragmentés.

Par Type de Carburant : L'Essence Domine, l'Électrique Progresse

Les véhicules à essence représentaient 66,34 % des ventes en 2025 ; cependant, leur croissance est inférieure à celle du marché des voitures d'occasion à mesure que les zones d'émissions s'étendent. La part du diesel continue de décliner en Europe et en Inde sous les seuils Euro 7 et Bharat Stage VI Phase 2. Les hybrides attirent les acheteurs sensibles aux prix qui souhaitent réduire leurs coûts de fonctionnement sans dépendre des infrastructures de recharge.

Les véhicules électriques occupent une part modeste mais progressent à un CAGR de 15,14 % d'ici 2031, portés par les certificats d'état de santé des batteries qui réduisent l'incertitude de valorisation. Les unités Tesla Model 3 conservent 90 % de leur autonomie d'origine après trois ans, renforçant la confiance. Les carburants alternatifs tels que le GNC et le GPL restent des marchés locaux alignés sur des programmes subventionnés au Brésil et en Turquie.

Par Canal de Vente : Le Hors Ligne Conserve sa Part, le Numérique Progresse Rapidement

Les concessionnaires hors ligne représentaient 71,23 % des ventes en 2025, principalement parce que les essais routiers physiques et la livraison immédiate sont des considérations importantes pour les acheteurs de véhicules de valeur supérieure. Cependant, les canaux en ligne devraient progresser à un CAGR de 13,26 % d'ici 2031, apportant commodité et clarté des prix qui résonnent auprès des millennials. Les modèles hybrides brouillent les frontières ; par exemple, CarGurus permet la découverte numérique suivie d'un retrait local. Les unités d'inspection mobile en Inde et en Asie du Sud-Est éliminent le besoin de visites en salle d'exposition, comprimant les cycles de vente de plusieurs semaines à quelques heures.

Les véhicules de luxe maintiennent encore une part hors ligne plus importante car les acheteurs préfèrent la validation tactile, et la complexité du financement nécessite une documentation en personne. La différence de structure de coûts est significative. Les acteurs nativement numériques évitent les grandes empreintes immobilières, réaffectant les dépenses à la logistique et à la science des données. Les concessionnaires traditionnels répondent par des investissements omnicanaux et des délais de remise en état plus courts pour répondre aux attentes en matière de rapidité.

Par Âge du Véhicule : La Tranche de Trois à Cinq Ans Mène le Volume

Les voitures de trois à cinq ans représentaient 39,48 % des transactions en 2025, reflétant un équilibre entre la dépréciation et la couverture de garantie restante que les acheteurs valorisent. Le stock de moins de trois ans, bien que plus restreint, est la cohorte à la croissance la plus rapide, avec un CAGR de 11,78 % d'ici 2031, à mesure que les retours de location se normalisent après la pandémie.

Les unités de deux ans affichent en moyenne 35 000 USD et attirent les acheteurs à la recherche des technologies de sécurité des modèles récents sans subir la dépréciation des véhicules neufs. Le stock de cinq à huit ans attire les ménages à budget contraint au Brésil et en Inde, où les durées de prêt prolongées rendent les mensualités plus gérables. Les véhicules de plus de huit ans font face à des restrictions d'émissions croissantes qui limitent la revente transfrontalière, notamment aux Émirats arabes unis et en Argentine.

Par Kilométrage : Le Kilométrage Intermédiaire Domine, la Prime Faible Kilométrage Progresse

Les voitures affichant 20 001 à 50 000 kilomètres représentaient 42,35 % des ventes en 2025, s'alignant sur les seuils de garantie et les critères CPO. Les unités de moins de 20 000 kilomètres progressent à un CAGR de 9,85 % d'ici 2031 et se négocient avec une prime significative, notamment dans les catégories luxe et véhicules électriques, où le kilométrage est fortement corrélé à l'état de santé de la batterie.

Les véhicules à kilométrage élevé, supérieur à 50 000 kilomètres, restent des incontournables pour les acheteurs sensibles aux prix et dominent les transactions inférieures à 10 000 USD. Les risques de fraude au compteur kilométrique persistent dans les environnements informels, incitant les régulateurs à envisager des registres blockchain et des compteurs kilométriques numériques. Les acteurs organisés investissent dans la vérification télématique pour rassurer les acheteurs et protéger leur réputation de marque.

Par Tranche de Prix : Le Segment Inférieur à 10 000 USD Ancre le Volume, le Segment Premium Progresse le Plus Vite

Les stocks inférieurs à 10 000 USD représentaient 49,04 % du volume en 2025, fortement pondérés vers les marchés émergents où le financement est rare. La participation organisée est faible car les coûts d'inspection et les engagements de garantie érodent le faible bénéfice brut par unité. Les achats au comptant dominent, et les limites d'émissions sont moins strictement appliquées.

La tranche de 10 001 à 30 000 USD est le principal champ de bataille pour les détaillants organisés. Les prix moyens des transactions chez CarMax et Carvana se maintiennent avec des bénéfices bruts significatifs. La tranche supérieure à 30 000 USD est celle qui progresse le plus vite, avec un CAGR de 7,55 %, à mesure que les acheteurs fuient les prix record des véhicules neufs et capturent des caractéristiques de luxe à des remises notables.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 39,85 % de la valeur mondiale en 2025, portée par une pénétration financière profonde, où une part significative des acheteurs recourt à des prêts de tiers ou captifs. Au cours de l'exercice 2024, CarMax a enregistré une activité de vente au détail significative, tandis que Carvana a réalisé une croissance notable en glissement annuel, soulignant un glissement substantiel vers les canaux numériques. Cependant, cette croissance reste inférieure à la moyenne mondiale, portée par la normalisation des flux d'approvisionnement et la stabilisation des prix de gros, comme en témoignent les tendances récentes du marché. L'Asie-Pacifique est la région qui progresse le plus vite, à un CAGR de 6,84 %. La suppression par la Chine des limites de transfert interprovincial a débloqué des échanges notables en 2024. Le secteur organisé indien, mené par Cars24 et Spinny, continue de convertir les parts informelles grâce aux inspections mobiles et au financement intégré. La divergence réglementaire, de la loi PIPL chinoise aux plafonds de ratio prêt-valeur indonésiens, fragmente les stratégies concurrentielles.

Selon le rapport sur le marché des voitures d'occasion en Europe, la région s'appuie sur l'arbitrage et des règles environnementales strictes. Le Royaume-Uni a vendu un volume significatif de véhicules au troisième trimestre 2024, avec une part croissante des véhicules électriques à mesure que les certifications de batteries apaisent le risque résiduel. Euro 7 limitera bientôt les importations de diesels anciens et orientera l'offre vers des hybrides et des véhicules électriques conformes. Le RGPD et le Règlement sur les batteries augmentent les coûts de conformité des concessionnaires, mais renforcent également la confiance dans les canaux numériques. Le Brésil et l'Argentine sont à l'avant-garde du paysage automobile en Amérique du Sud. Le Brésil affiche un nombre significatif de transactions, avec un taux notable de pénétration du financement, bien que les taux d'intérêt restent élevés. La prédominance du pays dans les véhicules flex-fuel limite sa flexibilité à l'exportation. Pendant ce temps, l'Argentine a introduit de nouvelles réglementations alignées sur la zone euro, qui ont resserré les canaux d'importation et provoqué une hausse significative des prix locaux. Dans un effort d'élargissement de l'accès au crédit, des plateformes numériques, soutenues par les fintechs, émergent à la fois à São Paulo et à Buenos Aires.

En ce qui concerne le Moyen-Orient et l'Afrique, ces régions servent principalement de conduits d'importation. Dubaï, acteur clé, a été un hub pour les réexportations, mais des changements réglementaires récents restreignant les véhicules plus anciens ont entraîné un déclin notable de l'activité. En Arabie saoudite, l'initiative Vision 2030 canalise les investissements pour formaliser le secteur automobile. Parallèlement, l'Afrique du Sud se tourne vers les concessionnaires organisés, en s'alignant sur l'Association nationale des concessionnaires automobiles. Bien que la Zone de libre-échange continentale africaine (ZLECAf) s'efforce de standardiser les réglementations transfrontalières, le chemin reste long.

Paysage Concurrentiel

Les dix premiers opérateurs contrôlent environ une part notable de la valeur mondiale, conférant au marché des voitures d'occasion un profil de concentration modéré. Les acteurs publics nord-américains, tels que CarMax, AutoNation et Lithia, exploitent des lacs de données et plus de 200 centres de remise en état pour protéger leurs marges, mais leur croissance est inférieure à celle des modèles purement numériques. Carvana élimine les frais généraux des salles d'exposition en utilisant l'apprentissage automatique pour réduire le temps de cycle de remise en état, ce qui a contribué à augmenter les ventes unitaires au troisième trimestre 2024. AUTO1 utilise la logistique paneuropéenne pour arbitrer les écarts de prix régionaux, traitant un nombre significatif d'unités en 2023 [3]"Rapport Annuel 2023," AUTO1 Group, auto1-group.com.

Les perturbateurs des marchés émergents agrègent une offre fragmentée. Cars24 a réalisé une croissance significative de ses ventes au cours de l'exercice 2024 grâce à des enchères pilotées par l'intelligence artificielle. Carro opère dans huit pays d'Asie du Sud-Est, affichant une valorisation considérable, et regroupe le financement et les services après-vente dans une interface mobile. La différenciation repose sur la technologie : CarMax a investi dans des améliorations numériques au cours de l'exercice 2024, tandis que les indépendants plus petits manquent du capital nécessaire pour rivaliser.

Les opportunités inexploitées se concentrent autour des stocks inférieurs à 10 000 USD, où la pénétration du financement est faible, et autour des passeports de batterie pour les véhicules électriques d'occasion, requis en Europe à partir de 2027. Les modèles d'abonnement et le financement fintech en Amérique latine sont d'autres pistes naissantes. L'intensité concurrentielle s'intensifiera à mesure que les constructeurs étendront leurs garanties de rachat, capturant l'offre et comprimant les stocks disponibles pour les indépendants.

Leaders du Secteur des Voitures d'Occasion

CarMax Inc.

AutoNation, Inc.

Arnold Clark Automobiles Limited

Lithia Motors, Inc.

Penske Automotive Group, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Septembre 2025 : Nissan Motor India et Spinny ont lancé un programme d'échange national reconnaissant les lettres d'achat Spinny comme preuve de reprise, simplifiant les démarches administratives pour les nouveaux acheteurs.

- Août 2025 : Amazon Autos a commencé à référencer des véhicules d'occasion et certifiés à Los Angeles, avec des projets d'expansion nationale, offrant aux concessionnaires un canal numérique supplémentaire à fort trafic.

- Mai 2025 : Toyota Motor Asia a acquis une participation de 40 % dans PT Astra Digital Mobil, approfondissant ainsi son exposition au secteur de la vente au détail organisée en Indonésie, en forte croissance.

- Octobre 2024 : AUTO1 Group a étendu son programme de financement de stocks à la Belgique et aux Pays-Bas, permettant aux concessionnaires partenaires de s'approvisionner en véhicules sans immobiliser leurs fonds propres.

Périmètre du Rapport Mondial sur le Marché des Voitures d'Occasion

Le périmètre comprend la segmentation par type de véhicule (berline à hayon, berline, SUV et MPV), type de vendeur (organisé et non organisé), type de carburant (essence, diesel, hybride, électrique et autres carburants alternatifs), canal de vente (plateformes en ligne et concessionnaires hors ligne), âge du véhicule (moins de 3 ans, 3 à 5 ans, 5 à 8 ans et plus de 8 ans), kilométrage (moins de 20 000 km, 20 001 à 50 000 km et plus de 50 000 km), tranche de prix (moins de 10 000 USD, 10 001 à 30 000 USD et plus de 30 000 USD) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Berlines à Hayon |

| Berlines |

| Véhicules Utilitaires Sport (SUV) et Véhicules Multiusages (MPV) |

| Organisé |

| Non Organisé |

| Essence |

| Diesel |

| Hybride |

| Électrique |

| Autres Carburants Alternatifs |

| Plateformes en Ligne |

| Concessionnaires Hors Ligne |

| Moins de 3 ans |

| 3 à 5 ans |

| 5 à 8 ans |

| Plus de 8 ans |

| Moins de 20 000 km |

| 20 001 à 50 000 km |

| Plus de 50 000 km |

| Moins de 10 000 USD |

| 10 001 à 30 000 USD |

| Plus de 30 000 USD |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Berlines à Hayon | |

| Berlines | ||

| Véhicules Utilitaires Sport (SUV) et Véhicules Multiusages (MPV) | ||

| Par Type de Vendeur | Organisé | |

| Non Organisé | ||

| Par Type de Carburant | Essence | |

| Diesel | ||

| Hybride | ||

| Électrique | ||

| Autres Carburants Alternatifs | ||

| Par Canal de Vente | Plateformes en Ligne | |

| Concessionnaires Hors Ligne | ||

| Par Âge du Véhicule | Moins de 3 ans | |

| 3 à 5 ans | ||

| 5 à 8 ans | ||

| Plus de 8 ans | ||

| Par Kilométrage | Moins de 20 000 km | |

| 20 001 à 50 000 km | ||

| Plus de 50 000 km | ||

| Par Tranche de Prix | Moins de 10 000 USD | |

| 10 001 à 30 000 USD | ||

| Plus de 30 000 USD | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des voitures d'occasion en 2026 ?

La taille du marché des voitures d'occasion devrait s'établir à environ 2 310 milliards USD en 2026, sur une trajectoire de croissance de 5,23 % vers 2 980 milliards USD d'ici 2031.

Quel type de carrosserie se vend le plus sur le marché des voitures d'occasion ?

Les SUV et les MPV sont en tête avec environ 49 % des transactions et continuent de dépasser la croissance globale à un CAGR de 8,23 %.

Quelle part les plateformes en ligne détiennent-elles dans les ventes de voitures d'occasion ?

Les plateformes en ligne représentent près de 29 % des transactions mondiales en 2025, progressant rapidement à un CAGR de 13,26 % à mesure que la commodité numérique gagne en popularité.

Quelle région connaît la croissance la plus rapide de la demande de véhicules d'occasion ?

L'Asie-Pacifique est en tête avec un CAGR de 6,84 %, portée par l'expansion du commerce de détail organisé en Inde et la libéralisation du commerce interprovincial en Chine.

Dernière mise à jour de la page le: