Taille et part du marché des camions à hydrogène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

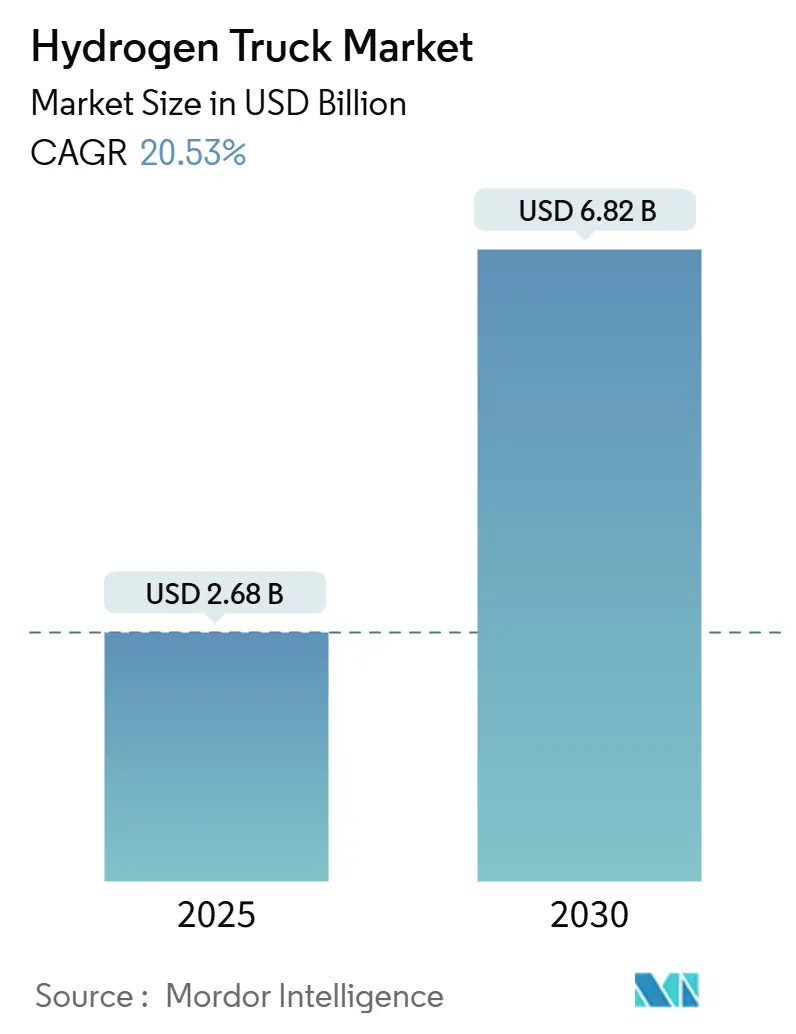

| Taille du Marché (2025) | 2.68 Milliards de dollars |

| Taille du Marché (2030) | 6.82 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 20.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

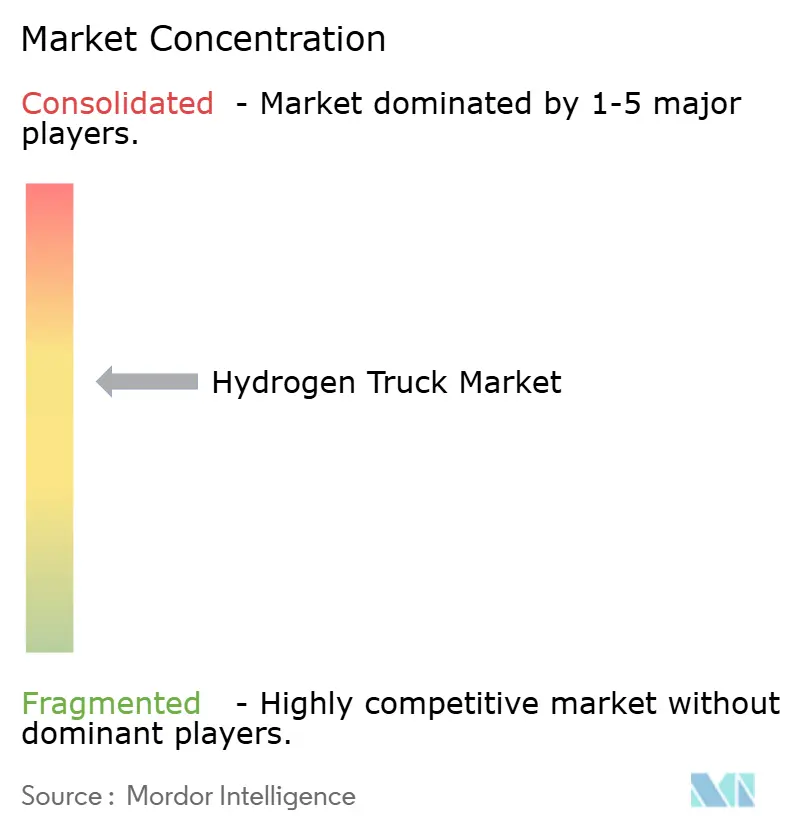

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des camions à hydrogène par Mordor Intelligence

La taille du marché des camions à hydrogène s'établit à 2,68 milliards USD en 2025 et devrait atteindre 6,82 milliards USD d'ici 2030, progressant à un CAGR de 20,53 %. La multiplication des mandats réglementaires, la baisse des coûts de production de l'hydrogène vert et les limites opérationnelles des camions électriques à batterie se conjuguent pour soutenir une expansion à deux chiffres. Les opérateurs de fret privilégient la supériorité de l'hydrogène en matière d'autonomie et de charge utile pour les cycles de transport longue distance, tandis que les corridors de fret à zéro émission convertissent les déploiements pilotes en commandes commerciales. La monétisation de l'énergie renouvelable excédentaire par le biais de l'hydrogène améliore la stabilité du réseau pour les services publics et sécurise l'approvisionnement en carburant pour les flottes. Les modèles de crédit-bail des équipementiers qui transfèrent le risque de valeur résiduelle des acheteurs vers les fabricants réduisent les obstacles en capital et accélèrent l'adoption.

Principaux enseignements du rapport

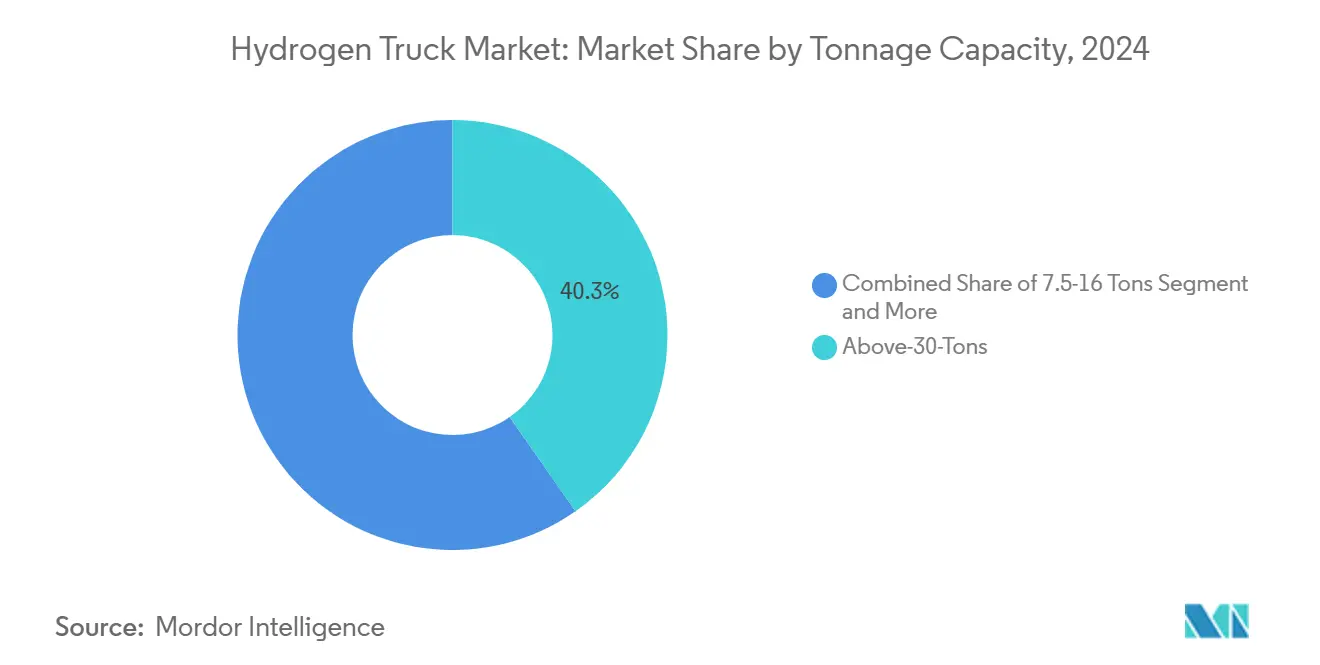

- Par capacité de tonnage, la catégorie supérieure à 30 tonnes représentait 40,33 % de la taille du marché des camions à hydrogène en 2024 et devrait se développer à un CAGR de 27,67 % entre 2025 et 2030.

- Par autonomie, le segment 300-500 miles a capturé 53,63 % de la taille du marché des camions à hydrogène en 2024, tandis que la catégorie supérieure à 500 miles devrait progresser à un CAGR de 34,51 % jusqu'en 2030.

- Par application, la logistique représentait 56,88 % de la taille du marché des camions à hydrogène en 2024, tandis que l'exploitation minière progresse à un CAGR de 31,86 % jusqu'en 2030.

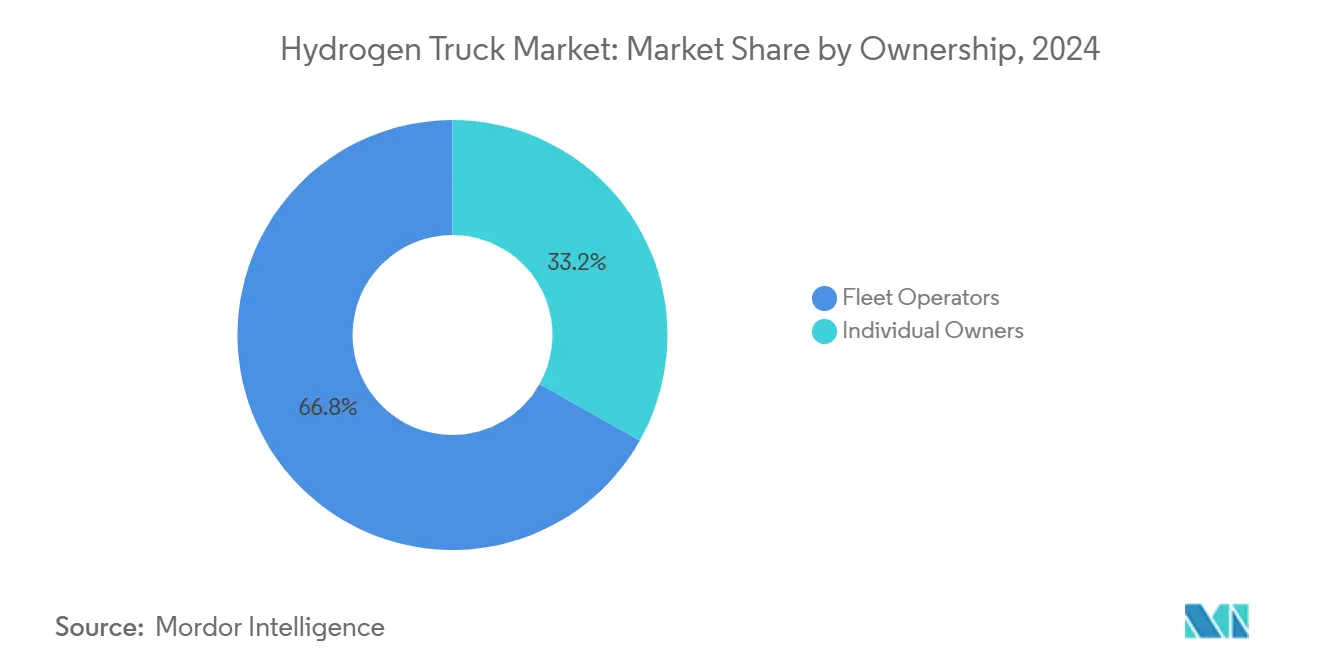

- Par propriété, les opérateurs de flottes étaient en tête avec une part de 66,83 % de la taille du marché des camions à hydrogène en 2024 et affichent une perspective de CAGR de 29,31 % jusqu'en 2030.

- Par type de carrosserie, les camions fourgons dominaient avec une part de 36,66 % de la taille du marché des camions à hydrogène en 2024 ; les camions-citernes ont affiché le CAGR prévisionnel le plus élevé à 27,47 % jusqu'en 2030.

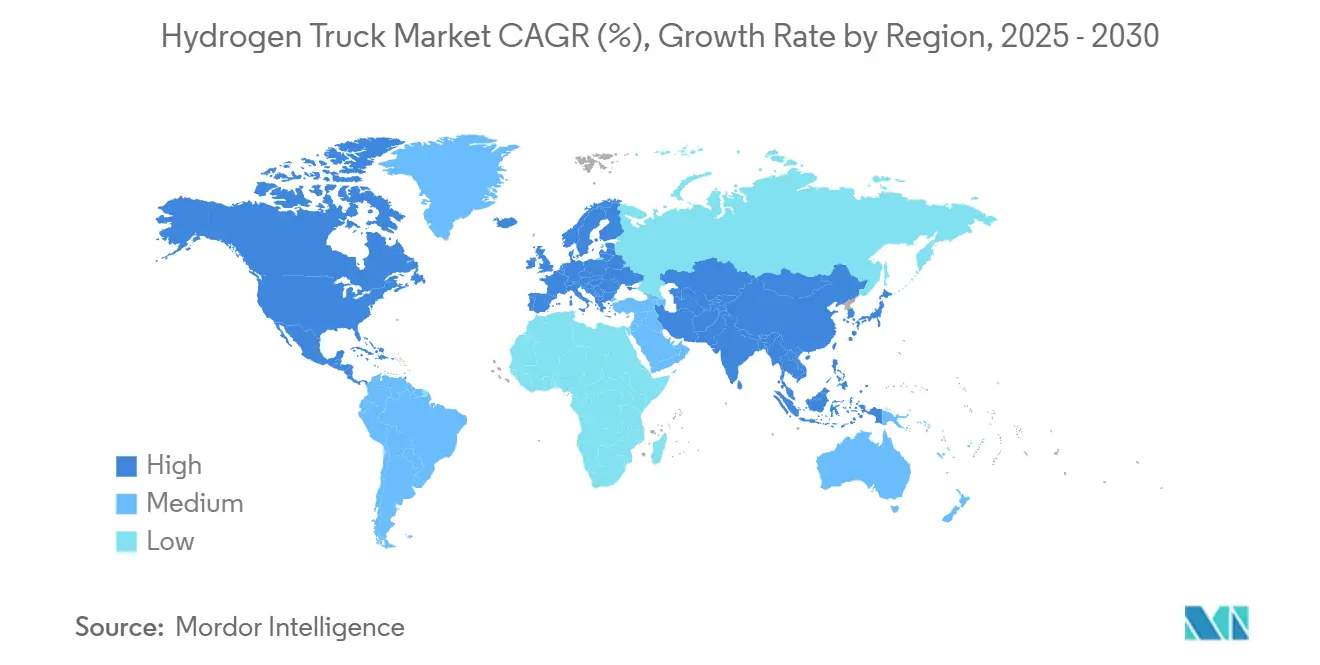

- Par géographie, l'Europe était en tête avec une part de 44,73 % de la taille du marché des camions à hydrogène en 2024, et l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 25,14 % jusqu'en 2030.

Tendances et perspectives du marché mondial des camions à hydrogène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Baisse du coût actualisé de l'hydrogène vert | +6.8% | Mondial, avec des gains précoces en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Corridors de fret à zéro émission | +5.2% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Limites d'autonomie des véhicules électriques à batterie | +4.1% | Mondial | Court terme (≤ 2 ans) |

| Mandats d'approvisionnement en carburant propre | +2.9% | Mondial, avec concentration dans les marchés développés | Moyen terme (2-4 ans) |

| Monétisation de l'« écrêtement » des énergies renouvelables | +1.8% | Asie-Pacifique en tête, extension vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Modèles éliminant le risque de valeur résiduelle | +0.7% | Amérique du Nord et UE, marchés d'adoption précoce | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide du coût actualisé de l'hydrogène vert (coût actualisé de l'hydrogène)

Les rendements des électrolyseurs s'améliorent tandis que les coûts des énergies renouvelables continuent de baisser, poussant les prix de l'hydrogène vert vers le seuil de 2 à 3 USD par kg qui permet d'atteindre la parité des coûts avec le diesel. Le dispositif japonais de contrat pour différence à long terme vise 2,2 USD par kg d'ici 2030, signalant la confiance que les achats à grande échelle peuvent stabiliser la demande et accélérer les courbes d'apprentissage industriel. La Mission nationale pour l'hydrogène vert de l'Inde fixe un objectif encore plus ambitieux de 1 à 2 USD par kg, encourageant des pôles de production orientés vers l'exportation liés à l'énergie solaire à très faible coût[1]« Lignes directrices de la Mission nationale pour l'hydrogène vert », Ministère des nouvelles énergies et des énergies renouvelables, mnre.gov.in. Une fois que des pôles de coûts régionaux émergent, les opérateurs logistiques peuvent couvrir leurs coûts de carburant par des accords d'achat ferme qui reproduisent les structures contractuelles actuelles du GNL.

Développement des corridors de fret à zéro émission

Les investissements publics-privés coordonnés concentrent les stations de ravitaillement le long des routes à fort trafic, augmentant le taux d'utilisation des stations et réduisant les risques des projets initiaux. Le financement du Département de l'énergie des États-Unis pour lancer des pôles régionaux d'hydrogène intégrant la production, le stockage et la distribution se concentre sur le développement de corridors reliant les ports aux centres d'entreposage intérieurs[2]« Programme d'investissement dans les pôles régionaux d'hydrogène », Département de l'énergie des États-Unis, energy.gov. Le règlement européen sur les infrastructures pour carburants alternatifs impose que des stations à hydrogène soient implantées tous les 200 km sur le Réseau transeuropéen de transport d'ici 2030, créant une couverture contiguë au-delà des frontières[3]« Mise en œuvre du règlement sur les infrastructures pour carburants alternatifs », Commission européenne, ec.europa.eu. La visibilité des corridors de fret permet aux gestionnaires de flottes de s'engager dans des déploiements sur le marché des camions à hydrogène en sachant que l'accès au ravitaillement correspondra aux exigences des cycles d'utilisation. Une utilisation plus élevée accélère le seuil de rentabilité pour les propriétaires de stations, attirant des capitaux privés qui développent les réseaux au-delà des subventions initiales.

Limites d'autonomie des véhicules électriques à batterie pour les cycles longue distance

Les plateformes électriques à batterie nécessitent environ 8 à 12 tonnes de batteries pour offrir une autonomie de 400 miles, réduisant la capacité de charge utile jusqu'à 20 %. Les camions à hydrogène conservent la pleine charge utile tout en égalant les temps de ravitaillement du diesel, permettant des horaires de trajet sans temps d'arrêt prolongés pour la recharge. Pour les liaisons de fret supérieures à 300 miles, la modélisation opérationnelle montre que l'hydrogène génère un meilleur taux de rotation des actifs et un revenu par camion plus élevé malgré des coûts de carburant au kilomètre plus importants. La préservation de la charge utile est encore plus critique dans les marchandises en vrac et le fret à température contrôlée où les limites de poids total en charge plafonnent les revenus. Les chargeurs à l'échelle des services publics sollicitent également les connexions électriques des dépôts, tandis que l'électrolyse sur site ou la livraison d'hydrogène découple le ravitaillement de la demande d'électricité en période de pointe. Les opérateurs de flottes dans les secteurs minier et de la construction signalent des ravitaillements de 10 à 15 minutes qui maintiennent les équipements en service productif en permanence, un avantage de disponibilité que les architectures de véhicules électriques à batterie ne peuvent reproduire sans des échanges de batteries coûteux.

Mandats d'approvisionnement en carburant propre des expéditeurs mondiaux

Les expéditeurs multinationaux intègrent des clauses à zéro émission dans les contrats de transport pour respecter leurs engagements de neutralité carbone à l'horizon 2040. La directive européenne sur la publication d'informations en matière de durabilité des entreprises oblige les grandes entreprises à divulguer les émissions logistiques de portée 3, transformant les données d'émissions en critère concurrentiel d'appel d'offres. Les mandats d'approvisionnement offrent aux transporteurs des volumes d'achat garantis, améliorant les conditions de financement de projet pour les infrastructures d'hydrogène. Les banques traitent les contrats de type « take-or-pay » de manière similaire aux contrats d'achat d'électricité, réduisant le coût du capital pour les pôles d'hydrogène vert. Les contrats de fret à terme qui regroupent carburant et transport offrent aux flottes une certitude de prix, leur permettant d'amortir les camions à pile à combustible sur des flux de trésorerie prévisibles. L'effet d'entraînement de la demande qui en résulte compense les primes de coût en phase initiale et établit un cercle vertueux de débit plus élevé des stations et de prix de l'hydrogène livré plus bas.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réseau de ravitaillement en H₂ limité | -4.3% | Mondial, plus aigu dans les marchés en développement | Moyen terme (2-4 ans) |

| Coût total de possession plus élevé par rapport aux subventions diesel | -3.1% | Marchés émergents, zones rurales | Long terme (≥ 4 ans) |

| Durabilité du groupe motopropulseur | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Volatilité du prix du H₂ | -1.2% | Régions dépendantes de l'hydrogène gris | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Densité limitée du réseau public de ravitaillement en H₂

La rareté des stations oblige à planifier les itinéraires en fonction de la disponibilité du carburant plutôt que de l'efficacité logistique. Dans de nombreux marchés développés, l'espacement moyen reste à 200-300 miles, entravant le fret transfrontalier où les investissements en infrastructure restent inégaux. Des réglementations telles que la règle européenne sur l'espacement des stations combleront les lacunes d'ici 2030, mais les corridors de fret ruraux et secondaires risquent de prendre du retard. Les pôles privés desservant des flottes captives améliorent la rentabilité, mais une adoption plus large dépend de réseaux à accès ouvert qui égalent l'omniprésence du diesel.

Coût total de possession plus élevé par rapport au diesel dans les régions à faibles subventions

Les coûts du carburant hydrogène se situent entre 8 et 15 USD par kg lorsque l'approvisionnement repose sur des sources d'hydrogène à petite échelle ou gris, ce qui se traduit par une prime de 2 à 3 fois supérieure au coût énergétique du diesel. Les prix d'acquisition maintiennent les délais de remboursement au-delà de six ans en l'absence d'incitations publiques. Les garanties prolongées et les contrats de maintenance atténuent le risque opérationnel, mais le financement reste difficile pour les petits opérateurs en dehors des juridictions à fortes subventions. La baisse continue du coût d'investissement des électrolyseurs et la montée en puissance de la production de véhicules sont essentielles pour combler organiquement l'écart de coût total de possession.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité de tonnage : la catégorie supérieure à 30 tonnes domine la part de marché

La tranche supérieure à 30 tonnes représentait 40,33 % de la part du marché des camions à hydrogène en 2024 et devrait croître à un CAGR de 27,67 %. Les industries transportant des bobines d'acier, du bois et des machines lourdes exigent chaque kilogramme de charge utile légale, faisant du stockage d'énergie plus léger de l'hydrogène un facteur de différenciation concurrentiel. Des essais utilisant des réservoirs d'hydrogène liquide sous-refroidi ont égalé l'autonomie diesel sur les cols alpins, confirmant l'adéquation pour le fret en forte pente. Les assureurs souscrivent désormais des polices à pleine charge utile pour ces unités, signalant l'acceptation du profil de sécurité de la technologie. Les investisseurs en infrastructure favorisent ce segment car les liaisons longue distance prévisibles augmentent le taux d'utilisation des stations.

La catégorie 16-30 tonnes dessert le fret régional, le béton prêt à l'emploi et les parcs de camions-citernes qui stationnent généralement les véhicules dans un dépôt fixe chaque nuit. Ces opérateurs apprécient le ravitaillement rapide de l'hydrogène car les camions effectuent souvent plusieurs livraisons par poste dans des délais de construction serrés. Les segments plus légers s'adressent à la distribution de colis et de boissons où les schémas d'arrêts fréquents réduisent l'efficacité des batteries, mais l'hydrogène maintient la climatisation de la cabine et l'alimentation du hayon élévateur sans anxiété d'autonomie. Les équipementiers ont commencé à proposer des modules de pile modulaires afin que les flottes puissent augmenter ou réduire la puissance des véhicules sans changer le châssis. À mesure que les courbes de coût total de possession s'aplatissent, une migration entre segments est probable, mais les classes les plus lourdes resteront la tête de pont principale de l'hydrogène.

Par autonomie : le segment 300-500 miles capture la plus grande part

La tranche 300-500 miles représentait 53,63 % du marché des camions à hydrogène en 2024, correspondant aux liaisons aller-retour entre les ports, les terminaux ferroviaires et les centres de distribution intérieurs. Les transporteurs dans cette plage kilométrique optimale ont besoin d'un seul ravitaillement par jour, permettant aux répartiteurs d'actifs de maintenir les horaires et les équipes de conducteurs actuels. Les stations à hydrogène placées tous les 200 miles le long des corridors de fret couvrent désormais la plupart de ces itinéraires en Europe et en Californie, minimisant les détours. Les modèles de coûts montrent que les flottes récupèrent les dépenses en capital plus élevées en quatre ans une fois que le diesel est tarifé pour le carbone, renforçant les arguments d'investissement. Les clauses de durabilité des expéditeurs renforcent encore l'adoption en garantissant des volumes de chargement sur des tracteurs à zéro émission.

Les segments dépassant 500 miles enregistrent le CAGR le plus rapide à 34,51 % car le développement des corridors permet une planification côte à côte sans anxiété d'autonomie. Des programmes pilotes sur l'I-80 américaine et l'axe Rhin-Alpes en Europe démontrent des opérations de 900 miles avec un seul ravitaillement en milieu de parcours, ouvrant la voie à un fret longue distance plus large. Les itinéraires inférieurs à 300 miles restent disputés par les options à batterie, mais l'hydrogène conserve des niches dans le transport réfrigéré et de matières dangereuses où les auxiliaires énergivores drainent rapidement les batteries. Les opérateurs gérant des flottes mixtes notent que les unités à hydrogène soutiennent les camions électriques à batterie lorsque les files d'attente aux chargeurs s'allongent pendant les périodes de pointe de la demande d'électricité. À mesure que la redondance du ravitaillement augmente, les logiciels de répartition peuvent affecter dynamiquement les chargements au tracteur à zéro émission qui offre le coût de trajet le plus bas.

Par application : la logistique domine avec l'exploitation minière affichant la croissance la plus rapide

La logistique a capturé 56,88 % de la taille du marché des camions à hydrogène en 2024 car les prestataires de fret de colis, de détail et sous contrat font face à une pression intense pour décarboner les réseaux en étoile. Les tracteurs à hydrogène assurent les segments de transport de ligne de nuit, passant la main aux fourgonnettes électriques pour la livraison du dernier kilomètre, optimisant les atouts de chaque technologie. Les clients d'entreprise stipulent des niveaux de service à zéro émission dans les appels d'offres, créant effectivement une demande captive de capacité hydrogène sur les routes principales. Les dépôts de flottes dédiés simplifient l'implantation des stations en agrégeant le débit de carburant en un seul endroit, améliorant les rendements des projets pour les investisseurs en infrastructure. Le financement gouvernemental des corridors propres subventionne en outre la construction de stations le long des voies logistiques à fort volume.

L'exploitation minière affiche le CAGR le plus élevé à 31,86 % car les opérations à ciel ouvert reposent sur d'énormes camions de transport qui fonctionnent en continu et ne peuvent pas attendre des heures pour se recharger. Les sites éloignés manquent souvent de capacité réseau pour des chargeurs à l'échelle du mégawatt, de sorte que de nombreux opérateurs co-implantent des installations solaires et d'électrolyse pour produire du carburant sur site. La haute densité énergétique gravimétrique de l'hydrogène réduit également la masse des véhicules, permettant des charges utiles plus lourdes par trajet sur les routes de transport en pente. Les premiers adoptants au Chili et en Australie signalent des économies de maintenance dues à moins de pièces mobiles que dans les moteurs diesel, ce qui est essentiel là où les temps d'arrêt coûtent des millions par heure. À mesure que davantage de mines adoptent l'hydrogène, les fournisseurs regroupent des ravitailleurs mobiles et des électrolyseurs modulaires pour accélérer les délais de déploiement.

Par propriété : les opérateurs de flottes mènent l'adoption

Les opérateurs de flottes détenaient 66,83 % de la taille du marché des camions à hydrogène en 2024 et affichent un CAGR de 29,31 % car la propriété centralisée permet un taux d'utilisation élevé des stations et des contrats d'approvisionnement en carburant en gros. De nombreux grands transporteurs signent désormais des accords d'achat ferme de dix ans avec les fournisseurs de carburant, bloquant des prix bien inférieurs aux tarifs de pompe au détail. Les formules de crédit-bail qui regroupent le tracteur, la maintenance et l'hydrogène simplifient la budgétisation et transfèrent le risque technologique aux équipementiers. Les plateformes de télématique intégrées optimisent le moment du ravitaillement pour coïncider avec les pauses des conducteurs, assurant la disponibilité des actifs. Les banques sont de plus en plus disposées à financer ces contrats car ils ressemblent aux contrats d'achat d'électricité dans le secteur des énergies renouvelables.

La propriété individuelle reste limitée, mais l'intérêt croît parmi les transporteurs de matières dangereuses et les opérateurs vocatifs spécialisés qui commandent des suppléments de carburant. L'accès aux stations publiques pose encore des défis, de sorte que des coopératives régionales émergent pour co-financer des dépôts près des échangeurs autoroutiers. Les courbes d'apprentissage technologique réduisent lentement les prix catalogue, permettant aux petits prêts commerciaux de couvrir des calendriers d'amortissement plus longs. Les programmes de bons gouvernementaux en Californie et en Allemagne compensent également les dépenses en capital supplémentaires pour les propriétaires-exploitants. Sur l'horizon de prévision, une démocratisation progressive de l'accès aux stations pourrait réduire l'écart entre l'adoption par les flottes et les particuliers, bien que les flottes maintiennent probablement leur leadership.

Par type de carrosserie : les camions fourgons dominent avec les camions-citernes affichant la croissance la plus élevée

Les camions fourgons représentaient 36,66 % du marché des camions à hydrogène en 2024, portés par les volumes élevés du commerce électronique et les cycles de réapprovisionnement du commerce de détail. Leurs grandes carrosseries fermées s'associent bien au fret palettisé qui exige des délais de livraison serrés, de sorte que toute réduction du temps de chargement ou de la flexibilité des itinéraires entraîne des pénalités financières. Le ravitaillement rapide de l'hydrogène maintient ces actifs en circulation dans les pôles de transbordement sans ralentissement lié aux files d'attente. Les variantes de fourgons à température contrôlée exploitent la chaleur résiduelle et l'électricité de la pile à combustible pour alimenter les unités de réfrigération, prolongeant l'intégrité de la chaîne du froid lors des retards de circulation. Les zones à zéro émission municipales en Europe accélèrent en outre l'adoption des camions fourgons urbains en imposant des surcharges sur les entrées diesel.

Les camions-citernes enregistrent le CAGR le plus élevé à 27,47 % car les producteurs de produits chimiques, de carburants et d'aliments liquides se tournent vers une logistique bas carbone sous des mandats de sécurité et ESG. Les piles à combustible fonctionnent à des températures de combustion plus basses, atténuant les risques d'inflammation lors du transport de matières inflammables, et les émissions d'hydrogène ne contiennent que de la vapeur d'eau, réduisant les risques de contamination. Le temps de ravitaillement réduit par rapport aux camions électriques à batterie préserve les créneaux de livraison serrés dans les terminaux pétrochimiques, où les frais de quai pénalisent les retards. Les fabricants spécialisés de citernes cryogéniques certifient déjà des remorques compatibles hydrogène, facilitant les conversions de flottes sans reconcevoir l'ensemble des schémas logistiques. Par ailleurs, les carrosseries plateau, benne et réfrigérées se taillent des rôles dans la construction et l'agriculture, complétant un paysage d'adoption diversifié.

Analyse géographique

L'Europe est restée le plus grand marché régional avec une part de 44,73 % en 2024. Le règlement sur les infrastructures pour carburants alternatifs et la directive sur la publication d'informations en matière de durabilité des entreprises poussent conjointement les transporteurs vers l'hydrogène pour satisfaire aux mandats de densité des stations et aux exigences de divulgation. L'Allemagne mène le déploiement des infrastructures grâce à des subventions soutenues par KfW, et des pilotes transfrontaliers tels que le programme H2Haul valident les performances sur les corridors de fret paneuropéens. Des essais d'équipementiers avec Amazon et Air Products opèrent sur les liaisons Benelux-Allemagne, démontrant des charges utiles commerciales sur les cols alpins.

L'Asie-Pacifique affiche le CAGR le plus rapide à 25,14 % jusqu'en 2030 car la Chine subventionne la production nationale de camions à pile à combustible et le Japon légifère des garanties de prix à long terme pour l'hydrogène vert. La Corée du Sud développe sa capacité de production de piles et investit dans le soutage portuaire pour soutenir le transport maritime d'exportation nécessitant un transport terrestre à zéro émission. La mission hydrogène vert de l'Inde stimule la fabrication d'électrolyseurs et positionne les États côtiers comme des pôles d'exportation d'hydrogène comprimé destiné aux acheteurs du Moyen-Orient et d'Europe.

L'Amérique du Nord croît grâce aux pôles d'hydrogène fédéraux. Les provinces canadiennes co-financent des stations de corridor reliant les ports de Colombie-Britannique aux centres pétrochimiques de l'Alberta. Le Mexique évalue des cadres public-privés pour s'aligner sur les clauses de durabilité de l'Accord États-Unis-Mexique-Canada. L'Amérique du Sud et les autres régions affichent une croissance modérée car le développement des infrastructures et le soutien politique sont en retard par rapport aux marchés leaders, tandis que le Brésil explore l'hydrogène pour les corridors d'exportation de soja et de minerai de fer mais reste dans les premières phases de faisabilité.

Paysage concurrentiel

La concentration du marché reste modérée, créant des opportunités pour les concurrents émergents d'établir des bastions régionaux ou des niches spécifiques à certaines applications. Les fabricants de camions traditionnels s'appuient sur leurs réseaux de concessionnaires pour étendre la couverture des services, tandis que les startups spécialisées se concentrent sur l'intégration verticale des piles et du stockage pour raccourcir les courbes d'apprentissage. Les alliances stratégiques se multiplient ; par exemple, un mémorandum non contraignant associe les systèmes de pile à combustible de General Motors au châssis de Hyundai pour accélérer l'homologation sur le marché nord-américain.

La différenciation passe des simples revendications d'autonomie à l'économie du cycle de vie. Les réservoirs d'hydrogène liquide sous-refroidi étendent l'autonomie sans ajouter de cylindres, tandis que l'électronique de puissance propriétaire améliore la durabilité de la pile de 25 000 heures. Les modèles de crédit-bail et de paiement au kilomètre éliminent l'anxiété liée à la valeur résiduelle, séduisant les flottes averses au risque. Les fournisseurs ciblent des secteurs de niche — l'exploitation minière pour les grands groupes anglo-australiens, le transport portuaire en Californie et le transport alpin en Suisse — pour sécuriser des clients d'ancrage avant de passer aux segments de volume.

Les entrants sur le marché en provenance de Chine et d'Inde visent des opportunités d'exportation car l'échelle nationale fait baisser les coûts des piles et des équipements auxiliaires. Les barrières à la propriété intellectuelle subsistent dans les membranes et les catalyseurs, mais les chaînes d'approvisionnement mondiales pour les réservoirs en fibre de carbone et les compresseurs encouragent la diffusion des connaissances. La convergence réglementaire sur les codes de sécurité facilite le déploiement de plateformes multi-régions, intensifiant la concurrence sur le prix et le service après-vente plutôt que sur le seul accès à la technologie.

Leaders du secteur des camions à hydrogène

Hyundai Motor Company

Nikola Corporation

Daimler Truck AG

Hino Motors (Toyota–Hino)

Hyzon Motors

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Toyota Motor Europe a commencé à exploiter cinq camions lourds équipés de systèmes de pile à combustible à hydrogène en Belgique, en France, en Allemagne et aux Pays-Bas en partenariat avec VDL Groep.

- Mai 2025 : Adani Enterprises a lancé le premier camion à pile à combustible à hydrogène de 40 tonnes en Inde, doté d'une télémétrie intelligente et de trois réservoirs embarqués pour une autonomie de 200 km.

- Avril 2025 : Hyundai Motor Company a dévoilé le camion XCIENT Fuel Cell de classe 8 de nouvelle génération à l'ACT Expo 2025 à Anaheim, élargissant sa feuille de route nord-américaine.

- Mars 2025 : Tata Motors a lancé des essais de 24 mois sur 16 camions lourds à hydrogène avec des configurations de charge utile variées pour des applications longue distance.

Portée du rapport mondial sur le marché des camions à hydrogène

| 3,5 à 7,5 tonnes |

| 7,5 à 16 tonnes |

| 16 à 30 tonnes |

| Supérieur à 30 tonnes |

| Moins de 300 miles |

| 300 à 500 miles |

| Supérieur à 500 miles |

| Logistique |

| Construction |

| Agriculture |

| Exploitation minière |

| Services publics |

| Autres |

| Opérateurs de flottes |

| Propriétaires individuels |

| Plateau |

| Camion fourgon |

| Réfrigéré |

| Citerne |

| Benne |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par capacité de tonnage | 3,5 à 7,5 tonnes | |

| 7,5 à 16 tonnes | ||

| 16 à 30 tonnes | ||

| Supérieur à 30 tonnes | ||

| Par autonomie | Moins de 300 miles | |

| 300 à 500 miles | ||

| Supérieur à 500 miles | ||

| Par application | Logistique | |

| Construction | ||

| Agriculture | ||

| Exploitation minière | ||

| Services publics | ||

| Autres | ||

| Par propriété | Opérateurs de flottes | |

| Propriétaires individuels | ||

| Par type de carrosserie | Plateau | |

| Camion fourgon | ||

| Réfrigéré | ||

| Citerne | ||

| Benne | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des camions à hydrogène d'ici 2030 ?

Le marché des camions à hydrogène devrait atteindre 6,82 milliards USD d'ici 2030 sur la base d'une trajectoire de croissance à un CAGR de 20,53 %.

Pourquoi les opérateurs de flottes sont-ils considérés comme les principaux acheteurs ?

Les opérateurs de flottes captent une part de 66,83 % car la propriété centralisée optimise l'infrastructure de ravitaillement et tire parti du crédit-bail des équipementiers pour réduire les dépenses en capital.

Quelle région connaît la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait afficher le CAGR le plus rapide à 25,14 %, portée par de solides incitations politiques en Chine, au Japon, en Corée du Sud et en Inde.

Quelle tendance en matière d'infrastructure soutient le déploiement des camions à hydrogène ?

Les corridors de fret à zéro émission soutenus par des financements gouvernementaux créent des réseaux de ravitaillement contigus qui réduisent les obstacles liés à l'anxiété d'autonomie pour les transporteurs longue distance.

Comment l'hydrogène se compare-t-il aux véhicules électriques à batterie en termes de charge utile ?

Les camions à hydrogène préservent la pleine capacité de charge utile car les piles à combustible pèsent bien moins que les grands blocs de batteries nécessaires pour une autonomie de 400 miles en véhicule électrique à batterie.

Dernière mise à jour de la page le: