Taille et part du marché des circuits intégrés industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

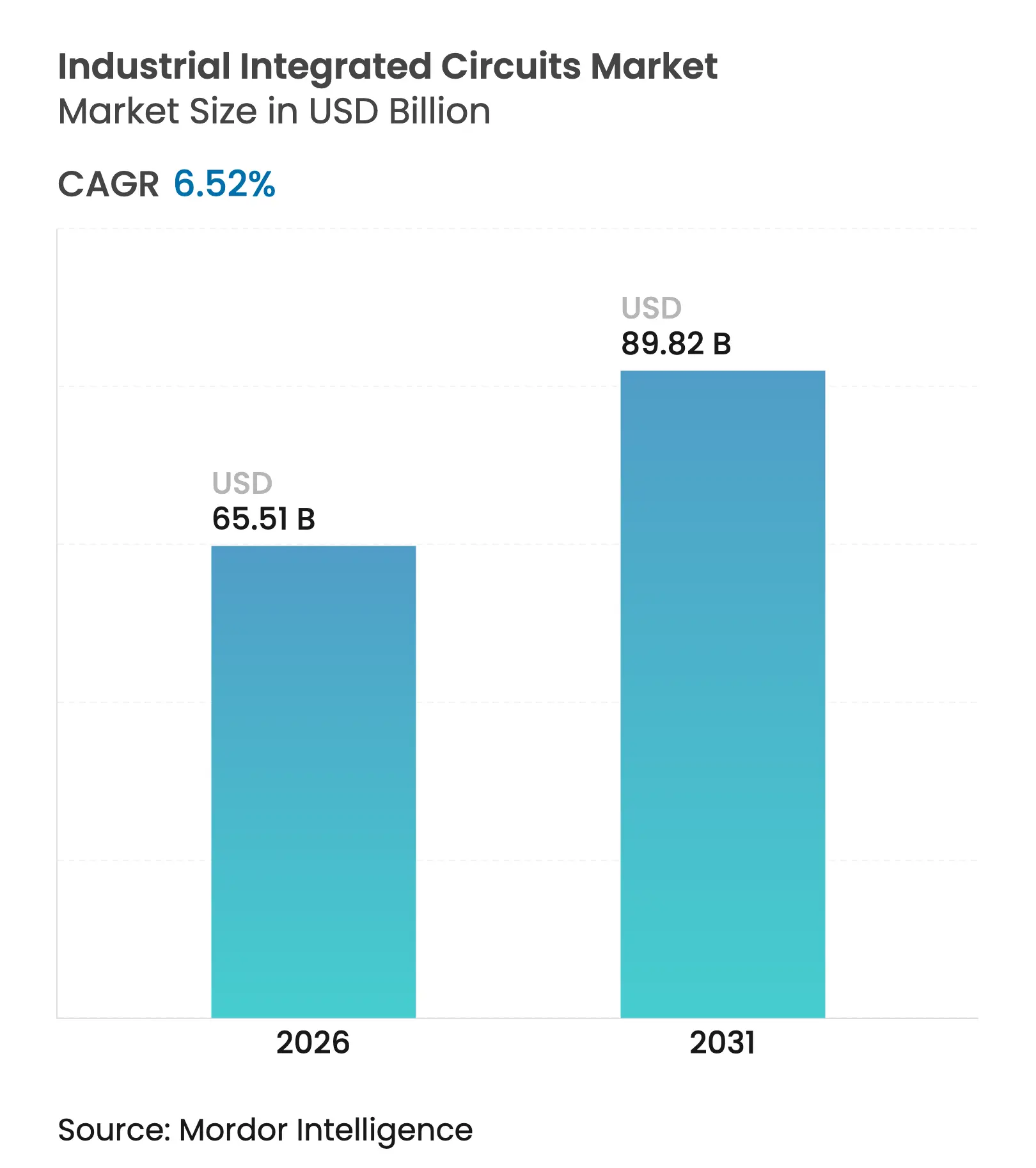

| Taille du Marché (2026) | 65.51 Milliards de dollars |

| Taille du Marché (2031) | 89.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.52% CAGR |

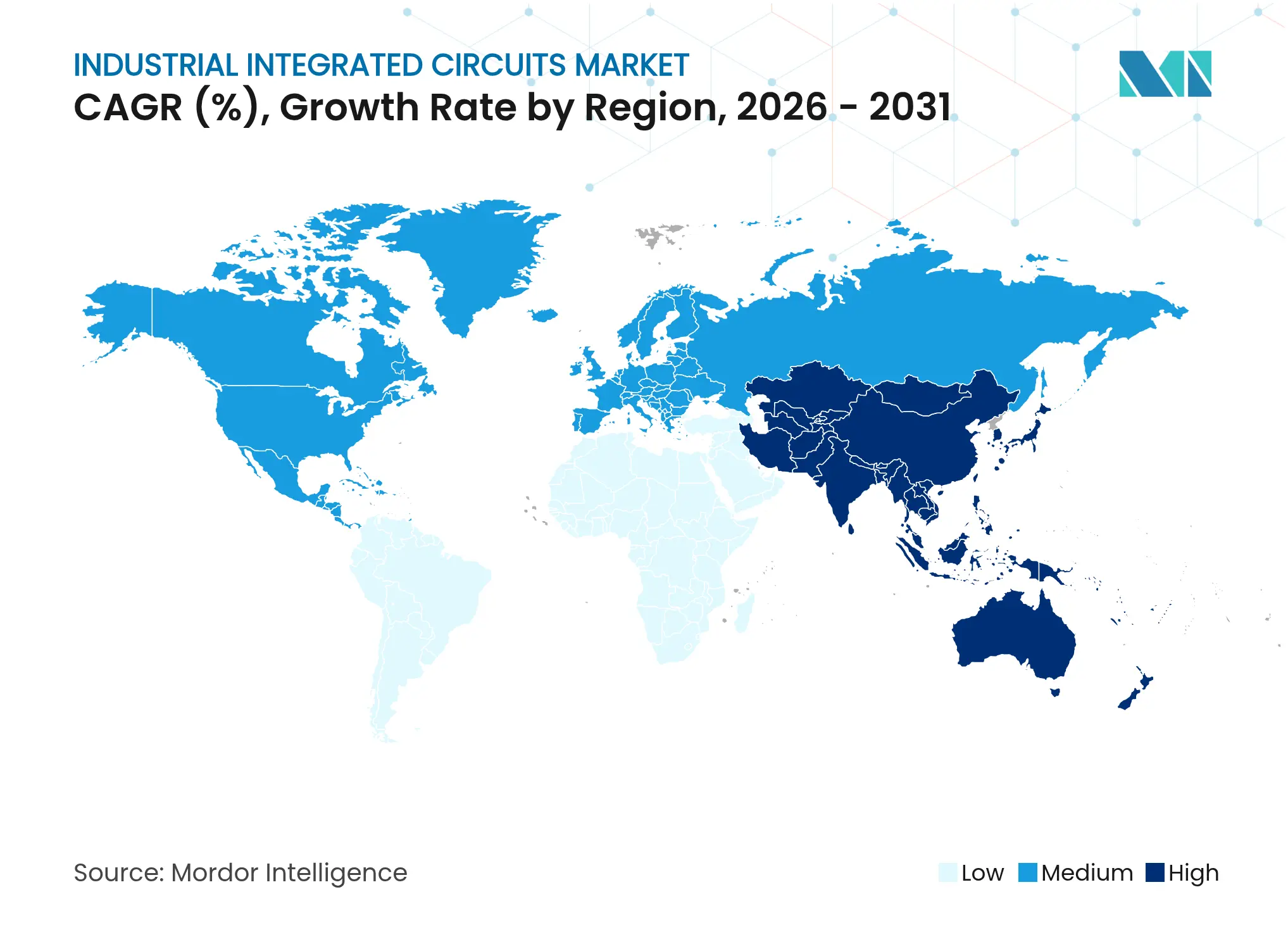

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

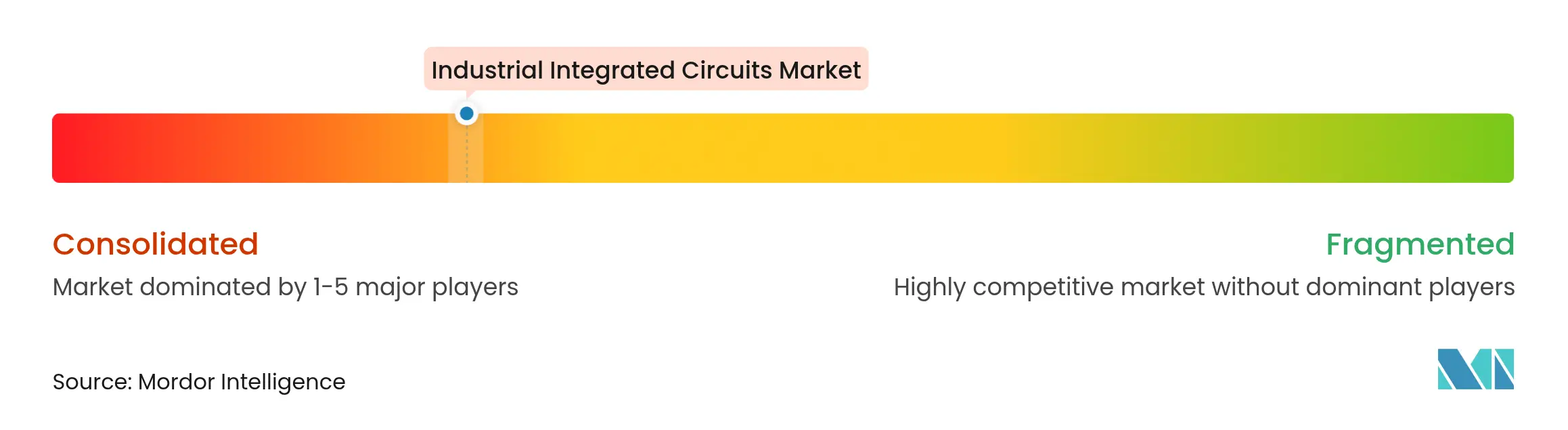

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des circuits intégrés industriels par Mordor Intelligence

La taille du marché des circuits intégrés industriels était évaluée à 61,50 milliards USD en 2025 et devrait croître de 65,51 milliards USD en 2026 pour atteindre 89,82 milliards USD d'ici 2031, à un TCAC de 6,52 % durant la période de prévision (2026-2031). La dynamique de croissance est portée par la numérisation soutenue des usines, l'augmentation du contenu en semi-conducteurs par machine et le rapatriement industriel impulsé par les politiques publiques, qui ont renforcé la capacité nationale de production de puces dans les régions clés. Les dispositifs de puissance à large bande interdite, les plateformes d'automatisation riches en capteurs et les microcontrôleurs d'IA en périphérie ont relevé les valeurs moyennes de la nomenclature dans les domaines de la commande de mouvement, de la robotique et de l'instrumentation de procédés. Des programmes gouvernementaux tels que la loi CHIPS and Science Act dotée de 52,7 milliards USD et la loi européenne sur les puces dotée de 43 milliards EUR (50,62 milliards USD) ont réorienté les capitaux vers la fabrication locale, favorisant les fournisseurs capables de co-concevoir le silicium et les logiciels pour des environnements critiques en matière de sécurité.[1]Département du Commerce des États-Unis, « Le Département du Commerce présente sa vision pour le succès du programme CHIPS for America », commerce.gov Parallèlement, les contrôles à l'exportation ont accéléré la bifurcation des chaînes d'approvisionnement, incitant les équipementiers industriels à recourir à un double approvisionnement sur les nœuds hérités afin de se prémunir contre les risques géopolitiques.

Principaux enseignements du rapport

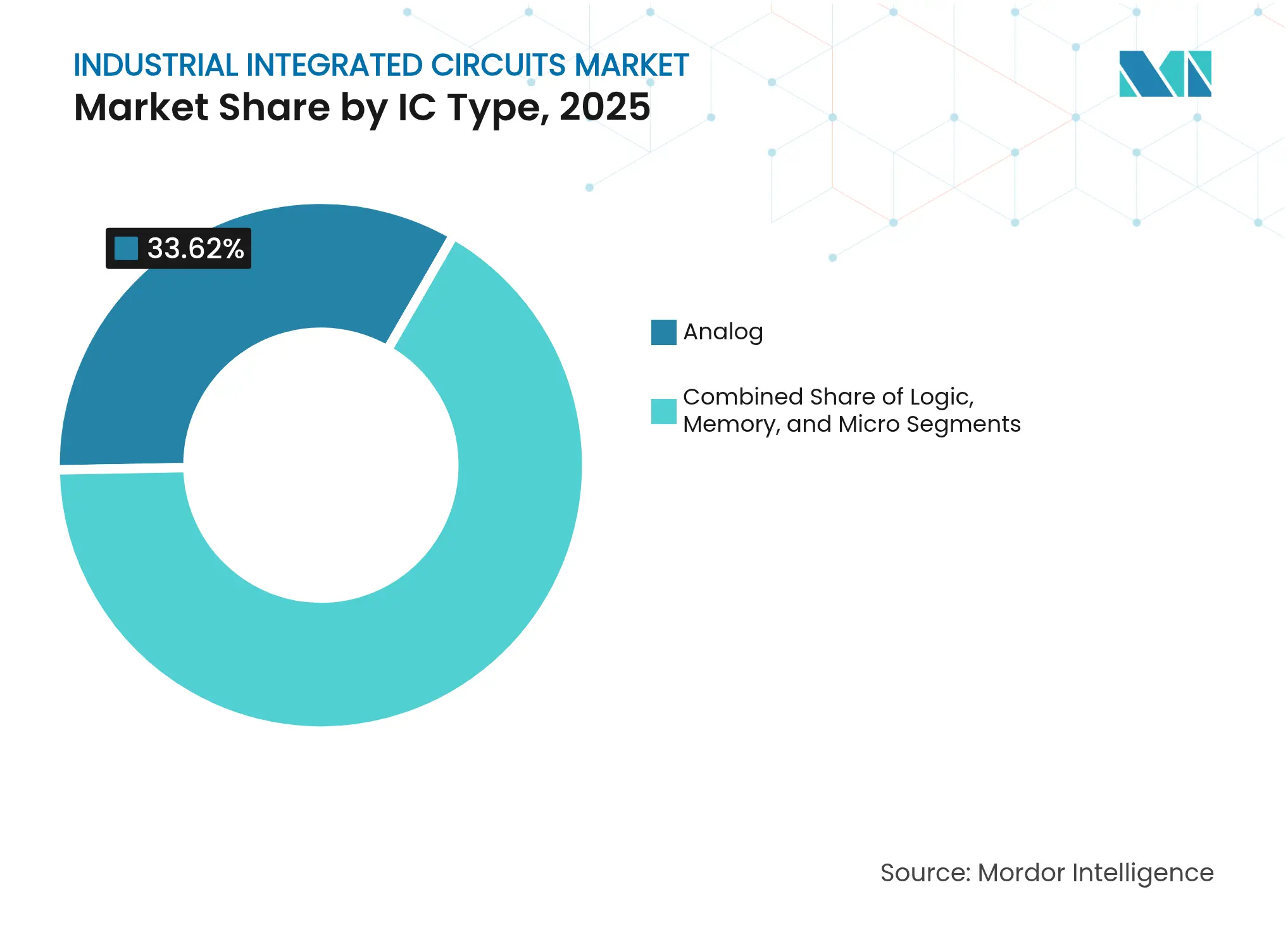

- Par type de CI, les dispositifs analogiques ont dominé avec une part de revenus de 33,62 % en 2025 ; les microcontrôleurs ont enregistré le TCAC le plus rapide, à 8,12 %, jusqu'en 2031.

- Par fonction, les CI de gestion de l'alimentation détenaient 34,55 % de la part de marché des circuits intégrés industriels en 2025, tandis que les CI d'interface capteur devraient se développer à un TCAC de 8,98 % jusqu'en 2031.

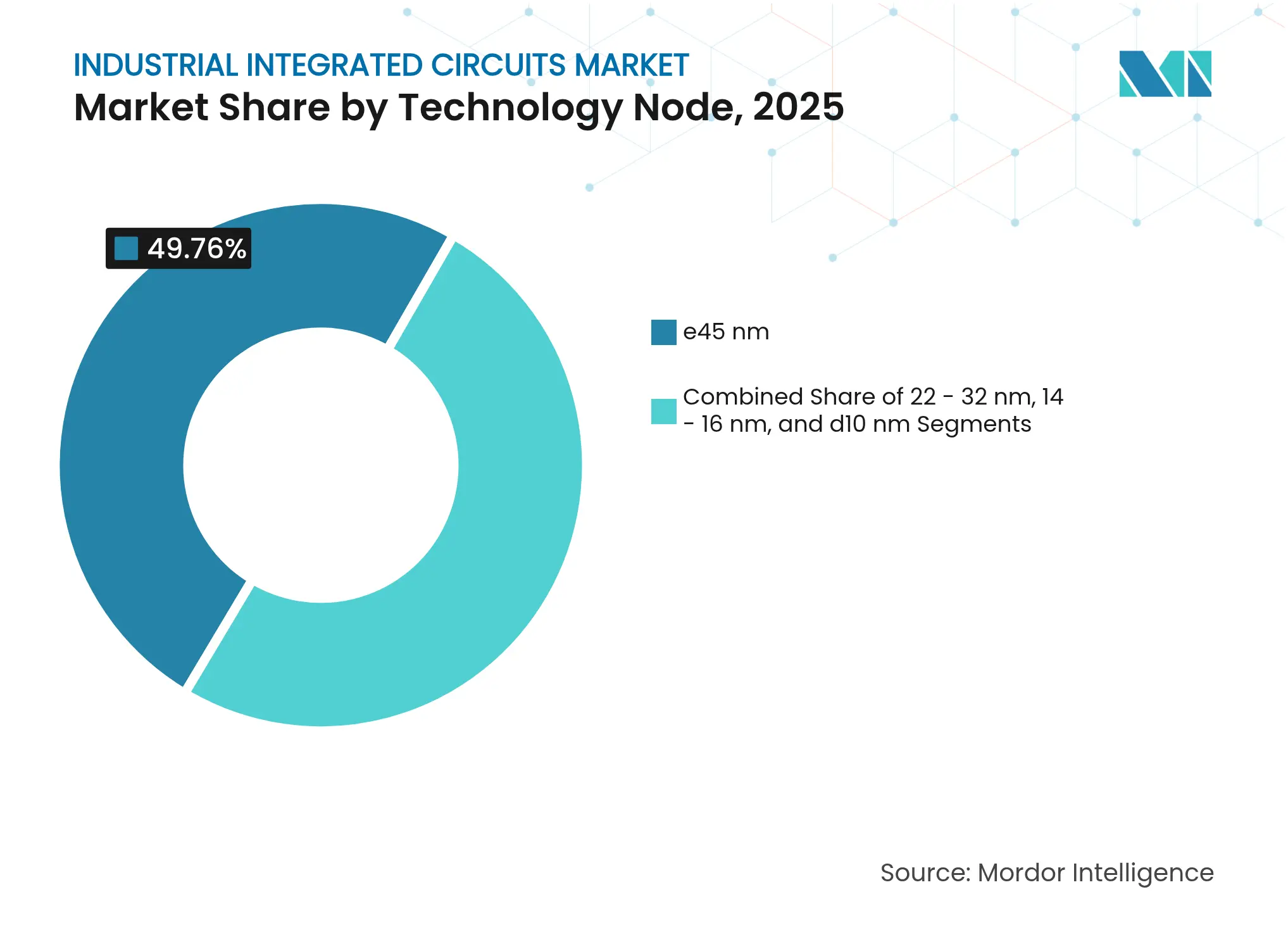

- Par nœud technologique, les procédés hérités (≥45 nm) représentaient 49,76 % de la taille du marché des circuits intégrés industriels en 2025 ; les nœuds avancés (≤10 nm) devraient croître à un TCAC de 9,72 %.

- Par secteur d'utilisation finale, l'automatisation des usines a contribué à hauteur de 27,94 % des revenus de 2025 ; les dispositifs et passerelles IoT industriels devraient enregistrer le TCAC le plus élevé, à 10,94 %.

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 64,02 % en 2025 ; la même région affiche les perspectives de TCAC les plus solides, à 7,86 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des circuits intégrés industriels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des usines intelligentes de l'Industrie 4.0 nécessitant des ASIC haute fiabilité en Europe | +1.2% | Europe, avec des retombées en Amérique du Nord | Moyen terme (2-4 ans) |

| Électrification rapide des équipements industriels lourds stimulant la demande de CI de gestion de l'alimentation haute tension en Amérique du Nord | +1.5% | Amérique du Nord, en expansion vers le monde entier | Court terme (≤ 2 ans) |

| Expansion des réseaux IoT industriels compatibles 5G accélérant l'adoption de CI logiques à ultra-faible latence en Asie de l'Est | +1.8% | Asie de l'Est au cœur, retombées vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations gouvernementales à la localisation des semi-conducteurs stimulant les ajouts de capacité de CI industriels | +1.1% | Mondial, concentré aux États-Unis, dans l'UE et au Japon | Long terme (≥ 4 ans) |

| Intégration croissante de l'IA en périphérie dans les systèmes de vision machine et de maintenance prédictive | +0.9% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Renforcement des normes de sécurité et d'intégrité fonctionnelle créant une demande d'architectures de CI redondantes à sécurité intégrée | +0.6% | Mondial, plus strict en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des usines intelligentes de l'Industrie 4.0 nécessitant des ASIC haute fiabilité en Europe

Les fabricants européens ont accru le déploiement d'automatismes distribués imposant des ASIC qualifiés selon les niveaux de sécurité fonctionnelle de la norme IEC 61508. Les usines allemandes et scandinaves ont intégré du silicium personnalisé pour des boucles de commande de moteur déterministes, souvent conditionnés dans des boîtiers hermétiques pour résister aux environnements de nettoyage intensif. Les cycles de qualification s'étendaient généralement sur 18 à 24 mois, limitant la pénétration des nouveaux entrants tout en renforçant la fidélisation des fournisseurs établis. Le soutien financier de la loi européenne sur les puces a élargi la capacité de conception locale, consolidant le marché des circuits intégrés industriels dans la région.

Électrification rapide des équipements industriels lourds stimulant la demande de CI de gestion de l'alimentation haute tension en Amérique du Nord

Les équipementiers des secteurs minier, de la construction et de la manutention ont abandonné l'actionnement hydraulique au profit des entraînements électriques, portant les plafonds de tension au-delà de 1 000 V. Les transistors à effet de champ en carbure de silicium et les pilotes de grille fournis par onsemi, Infineon et Microchip ont remporté des contrats de conception dans des excavatrices et des camions de transport qui ont réduit les coûts d'exploitation sur la durée de vie jusqu'à 30 %. Les objectifs réglementaires en matière d'émissions ont créé des cycles de remplacement urgents, propulsant le marché des circuits intégrés industriels vers des étages de puissance haute fiabilité conformes aux normes UL 1741 et IEC 61800-5-1.

Expansion des réseaux IoT industriels compatibles 5G accélérant l'adoption de CI logiques à ultra-faible latence en Asie de l'Est

Les déploiements de réseaux 5G privés en Corée du Sud et au Japon ont soutenu des systèmes robotiques de préhension et de placement nécessitant une latence de bout en bout inférieure à 1 ms. Les fonderies ont livré des CI logiques intégrant des émetteurs-récepteurs RF, un Ethernet déterministe et des blocs de racine de confiance matérielle sur une seule puce. Les nœuds de fonderie de Samsung inférieurs à 5 nm ont répondu aux contraintes thermiques à l'intérieur de boîtiers d'apprentissage compacts, permettant des algorithmes de vision qui reposaient auparavant sur des PC centralisés. L'encapsulation SiP hétérogène de JCET a accéléré la commercialisation d'amplificateurs de puissance RF 5G intégrés.

Incitations gouvernementales à la localisation des semi-conducteurs stimulant les ajouts de capacité de CI industriels

La loi CHIPS and Science Act a accordé jusqu'à 1,6 milliard USD à Texas Instruments pour étendre ses usines de fabrication analogique sur tranches de 300 mm, garantissant un approvisionnement national en convertisseurs de données basse consommation et en tranches MCU. L'acquisition par SkyWater de l'usine d'Infineon à Austin a débloqué des lignes de production en 65 nm dédiées aux dispositifs industriels et aérospatiaux. Des programmes de subventions similaires au Japon et en Allemagne ont encouragé les extensions de nœuds hérités, stabilisant le marché des circuits intégrés industriels face aux futures perturbations d'allocation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries aiguës de capacité de fonderie sur tranches de 8 pouces limitant l'approvisionnement en nœuds analogiques et mixtes-signaux hérités | -1.4% | Mondial, plus sévère en Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des coûts des salles blanches et des outils EUV élevant les barrières à l'entrée pour les nouveaux fournisseurs de CI industriels | -0.8% | Mondial, concentré dans les installations à nœuds avancés | Long terme (≥ 4 ans) |

| Cycles de qualification prolongés chez les équipementiers industriels ralentissant l'adoption des derniers nœuds de procédé | -0.7% | Mondial, plus prononcé dans l'automobile et l'aérospatiale | Moyen terme (2-4 ans) |

| Contrôles à l'exportation géopolitiques sur les équipements semi-conducteurs avancés perturbant les chaînes d'approvisionnement interrégionales | -0.9% | Mondial, concentré dans les corridors commerciaux États-Unis-Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries aiguës de capacité de fonderie sur tranches de 8 pouces limitant l'approvisionnement en nœuds analogiques et mixtes-signaux hérités

La demande de dispositifs analogiques et de puissance sur nœuds matures a dépassé la capacité incrémentale, portant les délais de livraison des CI de gestion de l'alimentation jusqu'à 40 semaines en 2025. Les fonderies ont privilégié les montées en puissance plus lucratives sur 300 mm, laissant les clients industriels exposés à des pénuries d'allocation. ABB et Siemens ont signalé des retards dans les livraisons de variateurs de vitesse, entraînant des reconceptions autour d'empreintes multi-sources et des accords d'approvisionnement pluriannuels qui ont verrouillé des prix unitaires plus élevés. STMicroelectronics a répondu en annonçant des lignes de tranches de carbure de silicium de 200 mm devant entrer en service fin 2025 pour atténuer les points de tension.

Hausse des coûts des salles blanches et des outils EUV élevant les barrières à l'entrée pour les nouveaux fournisseurs de CI industriels

Un seul scanner EUV haute ouverture numérique a dépassé 380 millions USD, déplaçant les budgets d'investissement vers les acteurs établis et allongeant les périodes de retour sur investissement au-delà de 10 ans. Même si les circuits intégrés industriels nécessitent rarement la lithographie EUV, la rareté des steppeurs conventionnels et l'inflation dans la construction de salles blanches ont relevé les planchers de coût des tranches sur tous les nœuds. Les entreprises fabless émergentes développant des ASIC à faible volume ont eu du mal à obtenir des créneaux de production, orientant l'activité de conception vers des tranches multi-projets et des plateformes de cœurs sous licence. La consolidation qui en a résulté a freiné l'entrée de fournisseurs de niche et la compétitivité globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de CI : la domination de l'analogique face à la disruption des microcontrôleurs

Les dispositifs analogiques ont sécurisé 33,62 % des revenus de 2025, soutenant la régulation de l'alimentation, le conditionnement des capteurs et les circuits d'isolation au cœur de l'automatisation des usines et des procédés. Le marché des circuits intégrés industriels a bénéficié de l'augmentation du nombre de capteurs par actif, élargissant ainsi la demande d'amplificateurs opérationnels de précision, de convertisseurs analogique-numérique et de pilotes de grille. Les fournisseurs de premier rang ont allongé leurs engagements de longévité à 15 ans, répondant aux préoccupations des équipementiers concernant la continuité du service sur le terrain.

Les microcontrôleurs devraient afficher un TCAC de 8,12 %, le plus élevé parmi les dispositifs de classe micro, à mesure que l'inférence d'IA en périphérie migre vers des cœurs locaux avec des blocs DSP intégrés. La taille du marché des circuits intégrés industriels pour les microcontrôleurs devrait atteindre 20,62 milliards USD d'ici 2031, représentant 22,95 % de la valeur totale. Des architectures hybrides MCU plus FPGA ont émergé dans la robotique et les caméras d'inspection, équilibrant la commande déterministe avec l'accélération de la vision machine. Les éléments de mémoire, bien que les plus faibles en valeur, ont gagné en visibilité grâce à la MRAM embarquée qui raccourcit les cycles d'écriture et élimine l'EEPROM externe, améliorant les diagnostics de sécurité fonctionnelle.

Par fonction : le leadership de la gestion de l'alimentation remis en question par la croissance de l'interface capteur

Les CI de gestion de l'alimentation détenaient une part de 34,55 % en 2025, portés par l'électrification dans la commande de mouvement, les onduleurs de traction et les systèmes de gestion de batteries. Les étages GaN à large bande interdite ont délivré un rendement supérieur à 98 % dans les redresseurs pour centres de données introduits par Texas Instruments en mars 2025. Les intégrateurs de stockage d'énergie ont privilégié les modules multi-puces combinant des pilotes de transistors à effet de champ, la détection de courant et la logique de protection, réduisant le nombre de composants sur circuit imprimé de 25 %.

Les CI d'interface capteur sont en voie d'atteindre un TCAC de 8,98 %, dépassant tous les autres groupes fonctionnels. Les programmes de maintenance prédictive dans les équipements rotatifs consomment des fronts d'entrée analogiques à gain élevé capables de numériser des signatures de vibration de faible niveau à une résolution de 24 bits. La part de marché des circuits intégrés industriels pour les puces d'interface capteur devrait grimper à 19,05 % d'ici 2031, portée par des accélérateurs d'IA intégrés qui compressent les charges de travail d'analyse en périphérie.

Par nœud technologique : la persistance des nœuds hérités malgré l'adoption des procédés avancés

Les dispositifs fabriqués sur des géométries ≥45 nm représentaient 49,76 % des expéditions de 2025, reflétant la préférence des équipementiers pour des procédés stables avec des historiques de qualification étendus. Les feuilles de route de qualification dans la défense et l'aérospatiale imposent encore une disponibilité allant jusqu'à 20 ans, renforçant la demande pour les nœuds matures.

Les procédés avancés ≤10 nm devraient se développer à un TCAC de 9,72 % à mesure que les systèmes de vision machine nécessitent des moteurs neuronaux à haute densité de calcul. La taille du marché des circuits intégrés industriels pour les dispositifs ≤10 nm devrait atteindre 10,42 milliards USD d'ici 2031. Le choix par STMicroelectronics du FD-SOI 18 nm pour les MCU mixtes-signaux illustre une migration sélective où l'efficacité énergétique l'emporte sur le coût de la puce. Les nœuds intermédiaires 22-32 nm servent les commutateurs Ethernet temps réel et les DSP de commande de moteur qui équilibrent coût et fréquence.

Par secteur d'utilisation finale : l'automatisation des usines en tête tandis que les segments IoT s'accélèrent

L'automatisation des usines a conservé une part de 27,94 % en 2025, les automates programmables, les servovariateurs et les panneaux IHM intégrant davantage de silicium par unité pour prendre en charge l'analyse en temps réel et la cybersécurité. Les lignes d'assemblage automobile ont adopté des robots guidés par vision nécessitant des capteurs radar spécialisés à 60 GHz lancés par Texas Instruments en janvier 2025.

Les dispositifs et passerelles IoT industriels affichent le TCAC le plus élevé, à 10,94 %, aidés par l'Ethernet-APL et les réseaux 5G de campus. La taille du marché des circuits intégrés industriels attribuée aux passerelles devrait atteindre 12,08 milliards USD d'ici 2031. Les applications d'infrastructure énergétique ont gagné du terrain grâce aux convertisseurs HVDC à base de SiC, tandis que le transport industriel a adopté des chargeurs embarqués intégrant des étages CA/CC et CC/CC au sein d'onduleurs de traction compacts.

Analyse géographique

L'Asie-Pacifique détenait une part de revenus de 64,02 % en 2025, soutenue par l'agenda de localisation de la Chine et la domination de Taïwan dans les fonderies. Les subventions locales ont financé 28 nouvelles usines dont la construction a débuté entre 2024 et 2025, élargissant la capacité en amont sur les niveaux allant de 65 nm à 14 nm. Les consortiums japonais ont canalisé des capitaux vers des usines de dispositifs de puissance adaptées aux onduleurs d'énergie renouvelable, tandis que les fabricants de dispositifs intégrés coréens ont exploité leurs lignes DRAM existantes pour fabriquer des concentrateurs de capteurs industriels. Les modules de caméras d'IA en périphérie fabriqués à Shenzhen ont adopté l'encapsulation SiP hétérogène pour réduire l'empreinte thermique.

L'Amérique du Nord s'est classée deuxième par valeur et a bénéficié d'une vague sans précédent de rapatriement industriel. Le campus de Texas Instruments à Sherman, d'une valeur de 30 milliards USD, est dédié à quatre lignes de 300 mm axées sur les produits analogiques et embarqués, avec la première production de silicium attendue en 2026. L'expansion de SkyWater sur l'ancien site d'Infineon à Austin a ajouté une capacité de fonderie de confiance pour les ASIC aérospatiaux. Le Mexique est apparu comme un pôle de délocalisation de proximité pour les intégrateurs de systèmes électroniques, stimulant la demande locale de CI d'interface capteur robustes dans l'assemblage de dispositifs médicaux.

L'Europe a affiché une croissance régulière, ancrée par les besoins d'électrification automobile de l'Allemagne et les programmes avioniques de la France. La loi européenne sur les puces dotée de 43 milliards EUR (50,62 milliards USD) a réservé des incitations pour les usines de fabrication analogique mixtes-signaux, cherchant à atténuer les risques d'approvisionnement mis en évidence lors des pénuries de 2021-2022. Les mises à niveau des réseaux d'infrastructure nordiques ont accéléré l'approvisionnement en silicium de commande HVDC. Les prestataires de services de fabrication électronique d'Europe de l'Est ont intensifié l'assemblage au niveau des cartes pour les automates programmables, s'appuyant sur des composants à longue durée de vie acquis via des contrats d'allocation pour atténuer la persistante pénurie de tranches de 8 pouces.

Paysage concurrentiel

L'intensité concurrentielle est restée consolidée mais croissante, les spécialistes des catalogues analogiques rivalisant avec les intégrateurs de systèmes sur puce et les bureaux de conception d'ASIC. Texas Instruments, Analog Devices, Infineon, onsemi et Microchip ont dominé les revenus de la chaîne de puissance et de signal grâce à leur capacité de fabrication de tranches en interne et à leurs vastes réseaux d'ingénierie d'application terrain. L'acquisition de GaN Systems par Infineon pour 830 millions USD a comblé un manque technologique dans les convertisseurs basse tension destinés aux baies d'alimentation des centres de données.

Les stratégies d'intégration verticale ont gagné du terrain. onsemi s'est engagé à investir 2 milliards USD dans une installation SiC en République tchèque, tandis que Microchip a prévu 880 millions USD pour Colorado Springs afin de sécuriser l'approvisionnement en tranches brutes. Les sociétés de services de conception ont proposé des ASIC clés en main regroupant micrologiciels et certifications de sécurité, ciblant les niches de la robotique et de la sécurité des procédés. Les dépôts de brevets pour la propriété intellectuelle des semi-conducteurs industriels ont augmenté de 23 % d'une année sur l'autre après 2024, avec une concentration dans les topologies redondantes à sécurité intégrée et les coprocesseurs d'IA à faible latence.[4]IEEE, « Feuille de route pour l'intégration hétérogène 2021 », ieee.org

Les challengers émergents ont exploité l'encapsulation avancée pour contourner les barrières à l'entrée liées aux usines de fabrication de tranches. Les modules SiP hétérogènes ont combiné des puces RF, logiques et de puissance, raccourcissant le délai de mise sur le marché des capteurs 5G sans migration complète de nœud. Les équipementiers ont accordé une importance croissante aux écosystèmes logiciels et à la certification en cybersécurité, valorisant les fournisseurs qui livrent des chargeurs de démarrage sécurisés et des cadres de mise à jour à distance aux côtés du silicium. Les régimes de contrôle des exportations ont divisé le marché en piles technologiques parallèles, contraignant les fournisseurs mondiaux à maintenir des nomenclatures dupliquées pour les bases de clients occidentaux et chinois.

Leaders du secteur des circuits intégrés industriels

Texas Instruments Inc

Analog Devices Inc

Infineon Technologies AG

STMicroelectronics N.V.

Microchip Technology Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Texas Instruments a présenté le fusible électronique de remplacement à chaud TPS1685 48 V et des étages de puissance GaN dépassant 98 % d'efficacité dans les solutions d'alimentation pour centres de données.

- Février 2025 : SkyWater Technology a finalisé l'acquisition de l'usine de 200 mm d'Infineon à Austin pour renforcer la capacité de fonderie américaine pour les CI industriels en 130-65 nm.

- Février 2025 : 3M a rejoint le consortium US-JOINT et a ouvert un site de R&D en semi-conducteurs dans la Silicon Valley.

- Janvier 2025 : onsemi a acquis le portefeuille de transistors à effet de champ à jonction en carbure de silicium de Qorvo pour 115 millions USD, élargissant sa plateforme EliteSiC pour les onduleurs de traction industriels.

Périmètre du rapport mondial sur le marché des circuits intégrés industriels

Les circuits intégrés (CI) constituent les éléments de base essentiels des dispositifs électroniques, composés d'un réseau de transistors, résistances et condensateurs interconnectés. Ces éléments sont méticuleusement construits sur une fine couche de matériau semi-conducteur, généralement du silicium, aboutissant à une puce ou une tranche compacte.

L'étude suit les revenus générés par la vente de CI industriels par divers acteurs sur le marché mondial. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché des circuits intégrés industriels est segmenté par type (CI analogique, CI logique, mémoire et micro (microprocesseurs, microcontrôleurs et processeurs de signal numérique)) et par géographie (États-Unis, Europe, Japon, Chine, Corée, Taïwan et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour les segments susmentionnés.

| Analogique | |

| Logique | |

| Mémoire | |

| Micro | Microprocesseurs (MPU) |

| Microcontrôleurs (MCU) | |

| Processeurs de signal numérique (DSP) |

| CI de gestion de l'alimentation |

| CI de traitement du signal |

| CI d'interface capteur |

| CI d'interface de communication |

| ≥45 nm |

| 22 – 32 nm |

| 14 – 16 nm |

| ≤10 nm |

| Automatisation des usines |

| Automatisation des procédés (pétrole et gaz, chimie, mines) |

| Infrastructure énergétique et électrique |

| Transport industriel (ferroviaire, maritime, véhicules lourds) |

| Automatisation des bâtiments et de la climatisation-ventilation-chauffage |

| Santé et équipements médicaux |

| Dispositifs et passerelles IoT industriels |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Corée du Sud | ||

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de CI | Analogique | ||

| Logique | |||

| Mémoire | |||

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de signal numérique (DSP) | |||

| Par fonction | CI de gestion de l'alimentation | ||

| CI de traitement du signal | |||

| CI d'interface capteur | |||

| CI d'interface de communication | |||

| Par nœud technologique | ≥45 nm | ||

| 22 – 32 nm | |||

| 14 – 16 nm | |||

| ≤10 nm | |||

| Par secteur d'utilisation finale | Automatisation des usines | ||

| Automatisation des procédés (pétrole et gaz, chimie, mines) | |||

| Infrastructure énergétique et électrique | |||

| Transport industriel (ferroviaire, maritime, véhicules lourds) | |||

| Automatisation des bâtiments et de la climatisation-ventilation-chauffage | |||

| Santé et équipements médicaux | |||

| Dispositifs et passerelles IoT industriels | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Taïwan | |||

| Corée du Sud | |||

| Japon | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Mexique | |||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des circuits intégrés industriels ?

Le marché a généré 65,51 milliards USD en 2026 et devrait atteindre 89,82 milliards USD d'ici 2031 à un TCAC de 6,52 %.

Quelle région détient la plus grande part des ventes de circuits intégrés industriels ?

L'Asie-Pacifique représentait 64,02 % des revenus mondiaux en 2025, soutenue par une vaste infrastructure de fabrication et des programmes de localisation.

Quel segment de produits connaît la croissance la plus rapide ?

Les microcontrôleurs devraient afficher le TCAC le plus élevé, à 8,12 %, jusqu'en 2031, en raison de la montée en puissance du contenu d'IA en périphérie dans les équipements d'usines intelligentes.

Comment les incitations gouvernementales influencent-elles les chaînes d'approvisionnement ?

Les législations de type CHIPS aux États-Unis, dans l'Union européenne et au Japon financent de nouvelles usines sur des nœuds matures et avancés, renforçant l'autosuffisance régionale et reconfigurant les stratégies d'approvisionnement.

Pourquoi les nœuds de procédé hérités restent-ils dominants dans les applications industrielles ?

Les équipementiers privilégient la fiabilité à long terme et les historiques de qualification, rendant les technologies ≥45 nm préférables pour les systèmes critiques en matière de sécurité malgré la capacité limitée sur tranches de 8 pouces.

Quelles sont les perspectives pour les CI de gestion de l'alimentation ?

Les dispositifs de gestion de l'alimentation détenaient une part de 34,55 % en 2025 et restent essentiels à mesure que l'électrification dans les équipements lourds et l'infrastructure énergétique s'accélère.

Dernière mise à jour de la page le: