Taille et part du marché de l'optoélectronique industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

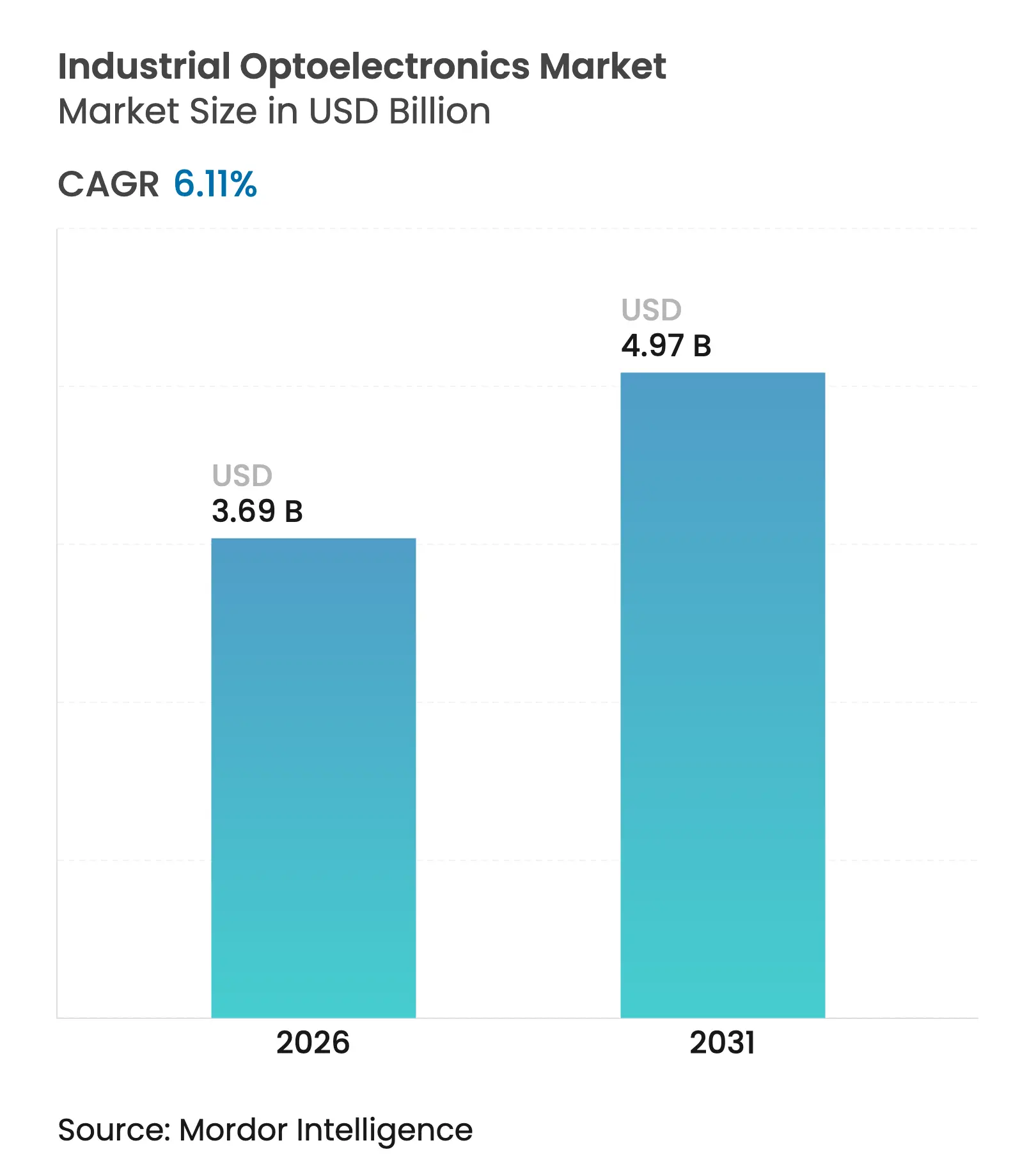

| Taille du Marché (2026) | 3.69 Milliards de dollars |

| Taille du Marché (2031) | 4.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.11% CAGR |

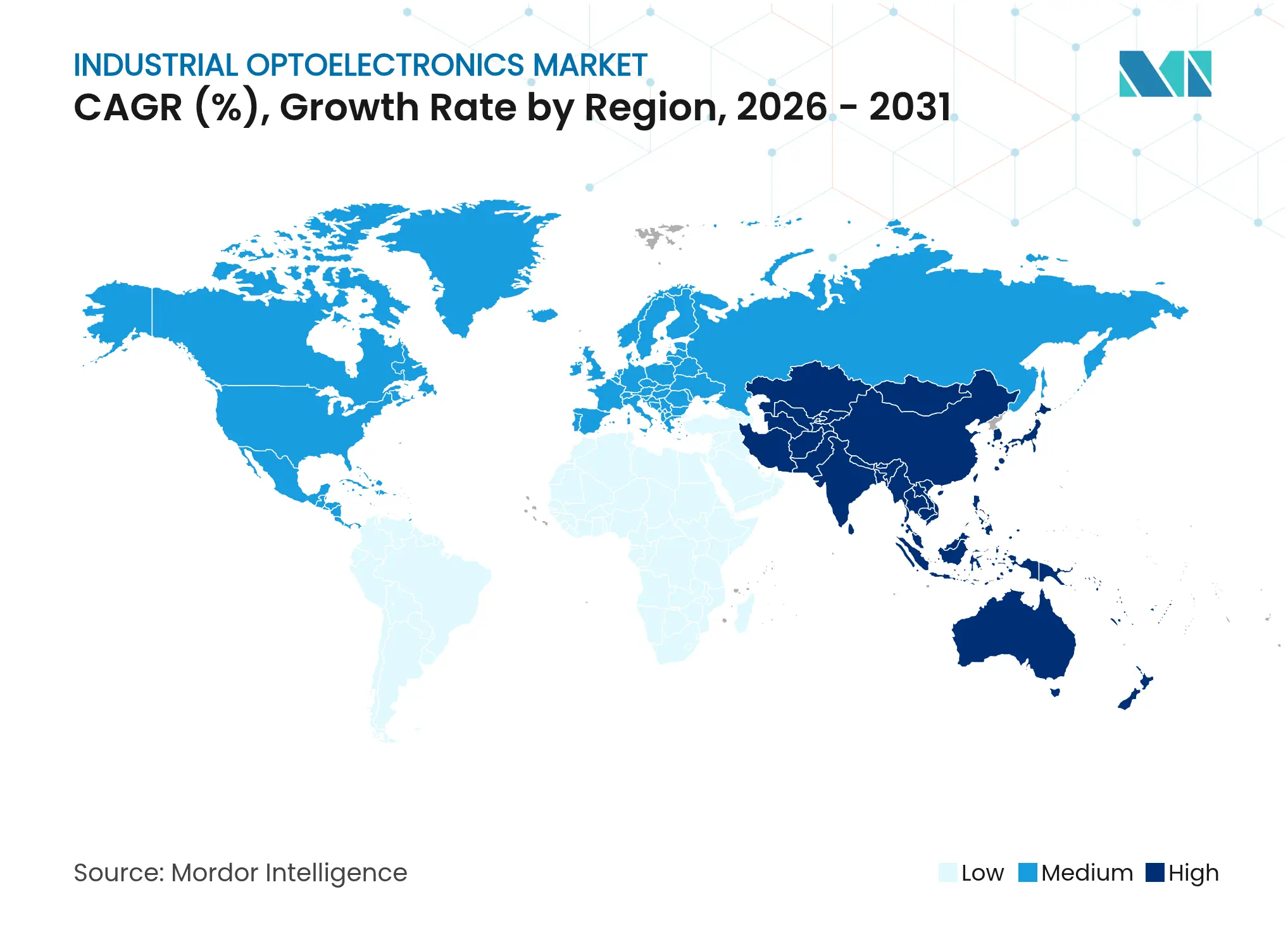

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

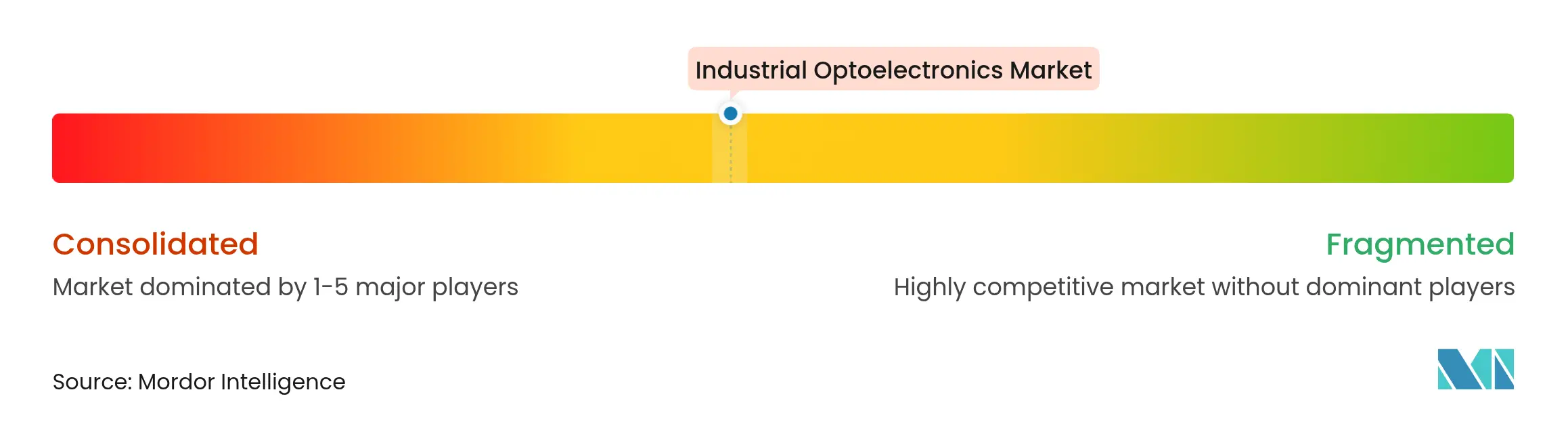

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'optoélectronique industrielle par Mordor Intelligence

La taille du marché de l'optoélectronique industrielle était évaluée à 3,48 milliards USD en 2025 et devrait croître de 3,69 milliards USD en 2026 pour atteindre 4,97 milliards USD d'ici 2031, à un TCAC de 6,11 % durant la période de prévision (2026-2031). Le déploiement croissant de capteurs d'image, de diodes laser et d'interconnexions optiques dans le cadre des programmes d'usines intelligentes a accéléré l'adoption, même dans les secteurs sensibles aux coûts. Les fabricants poursuivant des stratégies Industrie 4.0 se sont appuyés sur des données optiques en temps réel pour augmenter le débit, favoriser la maintenance prédictive et réduire les rebuts, soutenant ainsi une demande stable malgré les dépenses cycliques en équipements d'investissement. Les semi-conducteurs composés à large bande interdite, la photonique sur silicium et les luminaires LED antidéflagrants ont élargi les cas d'usage dans les environnements difficiles, tandis que les incitations gouvernementales en Asie de l'Est ont comprimé les cycles d'innovation et réduit les délais de retour sur investissement. La localisation des chaînes d'approvisionnement aux États-Unis et en Europe, combinée à la raréfaction croissante des matériaux, a incité les fabricants de composants à adopter des stratégies d'intégration verticale, signalant un glissement vers un contrôle plus étroit de la capacité de production de plaquettes et des minéraux critiques.

Points clés du rapport

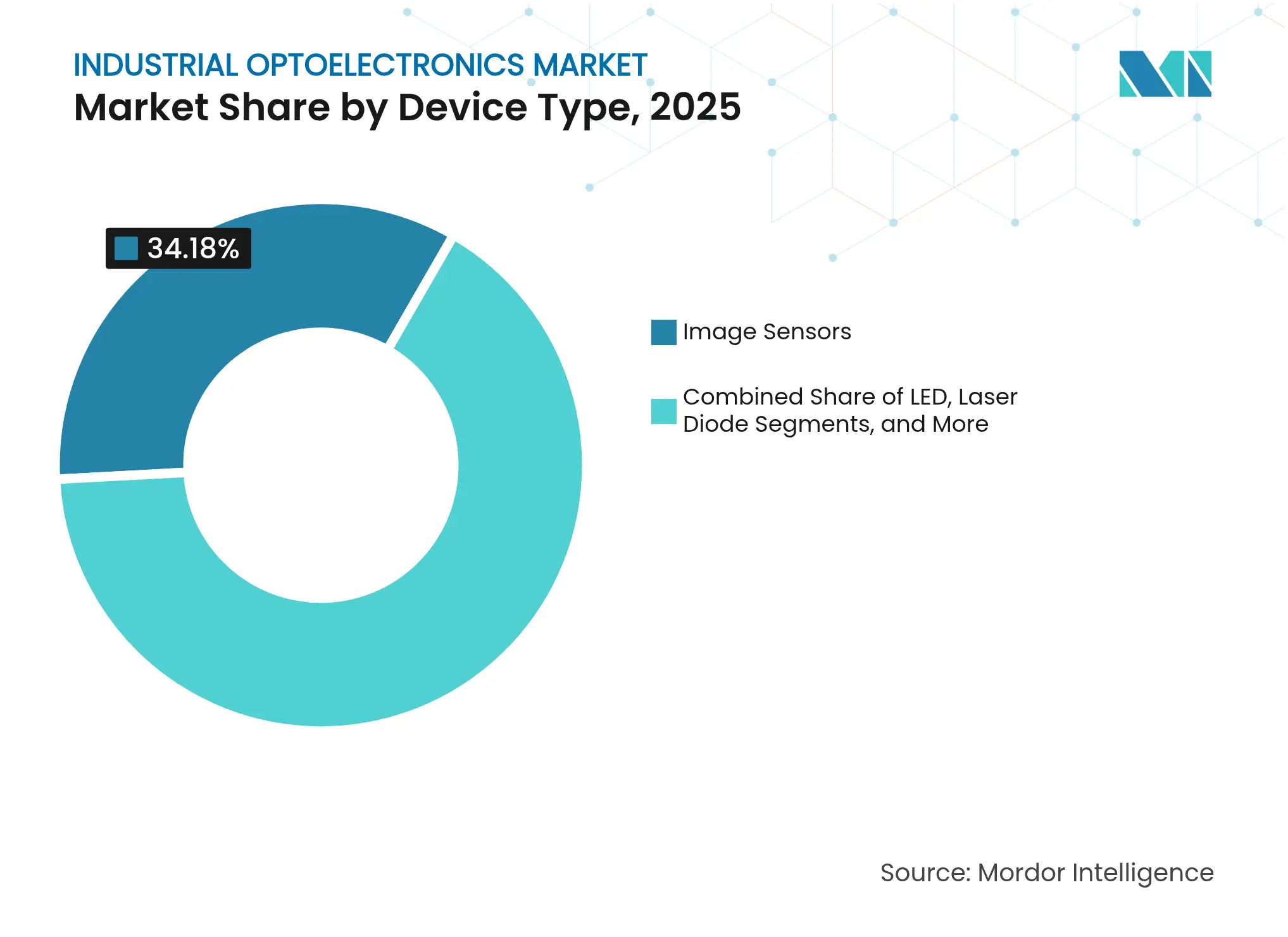

- Par type d'appareil, les capteurs d'image ont dominé avec une part de revenus de 34,18 % en 2025 ; les diodes laser devraient progresser à un TCAC de 10,95 % jusqu'en 2031.

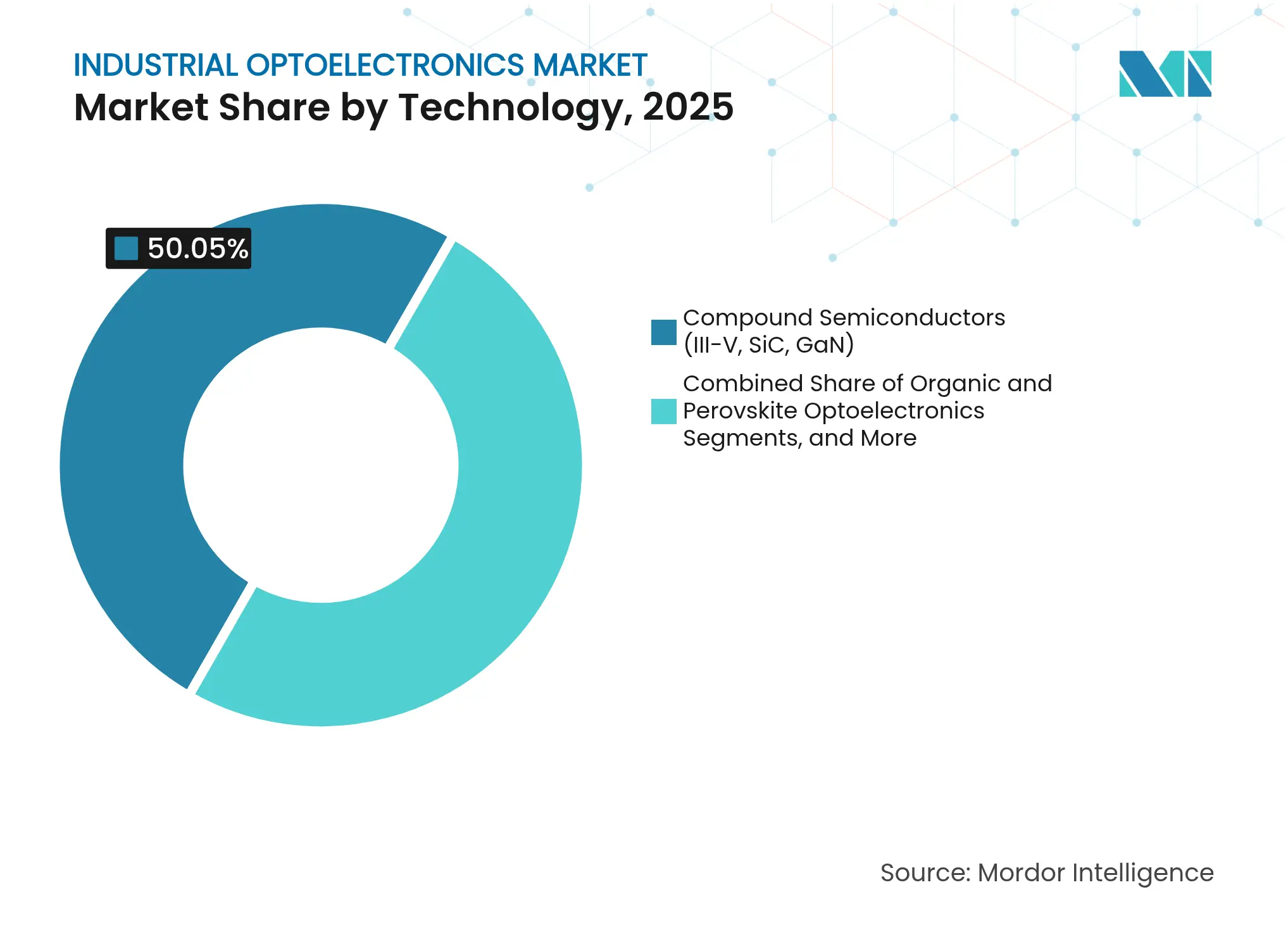

- Par technologie, les semi-conducteurs composés représentaient 50,05 % de la part du marché de l'optoélectronique industrielle en 2025, tandis que la photonique sur silicium devrait afficher le TCAC le plus rapide, à 13,55 %, jusqu'en 2031.

- Par application, l'automatisation industrielle et la robotique ont capté 28,55 % du marché de l'optoélectronique industrielle en 2025 ; les communications optiques et les interconnexions devraient afficher un TCAC de 13,12 % entre 2026 et 2031.

- Par secteur d'utilisation finale, la fabrication détenait 40,76 % de la taille du marché de l'optoélectronique industrielle en 2025, tandis que l'automobile et la mobilité progresseront à un TCAC de 10,38 % jusqu'en 2031.

- Par région, l'Asie-Pacifique a maintenu son leadership avec une part de marché de 46,12 % en 2025 ; l'Amérique du Nord a enregistré une croissance à deux chiffres des nouvelles installations de robots, soulignant une demande robuste en automatisation.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'optoélectronique industrielle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide de l'inspection qualité par vision artificielle dans la fabrication discrète | +1.6% | Mondial, avec une concentration en Asie de l'Est et en Amérique du Nord | Moyen terme (2-4 ans) |

| Initiatives d'usines intelligentes financées par les gouvernements en Asie de l'Est | +1.2% | Chine, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Transition vers les semi-conducteurs composés SiC/GaN permettant des lasers industriels à haute température | +0.9% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Intégration des interconnexions optiques dans les centres de données périphériques industriels | +0.7% | Amérique du Nord, Europe, Asie de l'Est | Moyen terme (2-4 ans) |

| Demande croissante de luminaires LED antidéflagrants dans les installations pétrolières et gazières | +0.6% | Moyen-Orient, Amérique du Nord, Russie | Court terme (≤ 2 ans) |

| Déploiement croissant de capteurs photovoltaïques dans les robots mobiles autonomes | +0.5% | Mondial, avec une concentration dans les pôles de fabrication | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de l'inspection qualité par vision artificielle

Des caméras haute vitesse couplées à des algorithmes d'IA ont réduit les rebuts sur les lignes de semi-conducteurs de 40 % lors de déploiements pilotes, transformant l'inspection de contrôles en fin de ligne en contrôle en cours de processus.[1]Association for Advancing Automation, "Advancing Quality Control with AI-Powered Machine Vision," automate.org Des modèles d'apprentissage continu ont mis à jour les paramètres sans interruption, permettant la détection de défauts au niveau du micromètre dans l'assemblage de batteries de smartphones et facilitant une contention précoce des défauts. Des capteurs d'image à contact et des caméras de 250 mégapixels ont capturé des phénomènes transitoires que l'optique traditionnelle manquait, positionnant la vision adaptative comme une exigence par défaut dans les usines électroniques. Les fournisseurs regroupent désormais le matériel de détection avec des modules d'IA en périphérie, satisfaisant les seuils de latence tout en réduisant les besoins en bande passante. La demande pour ces systèmes intégrés a soutenu l'expansion régulière du marché de l'optoélectronique industrielle dans la fabrication discrète.

Programmes d'usines intelligentes financés par les gouvernements en Asie de l'Est

La Chine a alloué près de 1 000 milliards CNY à la robotique et aux entreprises de haute technologie, orientant les capitaux vers des déploiements optoélectroniques qui accélèrent les objectifs de productivité. Le programme Manufacturing Innovation 3.0 de la Corée du Sud a élargi l'accès aux lignes d'équipements marins guidées par vision, tandis que la loi japonaise sur la promotion de la sécurité économique a privilégié l'approvisionnement domestique en plaquettes GaN. Des politiques coordonnées ont raccourci les cycles de retour sur investissement pour les petites et moyennes entreprises, permettant une adoption plus rapide des capteurs optiques, du LiDAR et de l'éclairage intelligent. L'écosystème régional qui en a résulté a permis des transferts de technologie transfrontaliers qui ont renforcé la compétitivité collective et cimenté la domination de l'Asie-Pacifique sur le marché de l'optoélectronique industrielle.

Transition vers les semi-conducteurs composés SiC/GaN

Les dispositifs SiC et GaN fonctionnaient à des températures de jonction supérieures à 150 °C, permettant la découpe laser 24h/24 et 7j/7 sans refroidisseurs auxiliaires et réduisant les coûts d'espace au sol. La plateforme GaN 300 mm d'Infineon a multiplié par 2,3 le rendement en puces par plaquette, créant des économies d'échelle qui réduisent l'écart de coût avec le silicium. Les dispositifs composés ont ouvert de nouvelles têtes de soudage infrarouge et des capteurs quantiques, entraînant un TCAC de près de 13 % dans le segment composé élargi jusqu'en 2030. Les principaux fournisseurs ont étendu leur capacité d'épitaxie aux États-Unis et en Europe pour se prémunir contre les risques géopolitiques, une stratégie qui a maintenu l'approvisionnement en modules haute puissance sur le marché de l'optoélectronique industrielle malgré les pénuries de matériaux.

Interconnexions optiques dans les centres de données périphériques industriels

Les optiques co-packagées de NVIDIA ont démontré des liaisons 800 G qui ont réduit l'énergie par bit et satisfait les exigences de boucle de contrôle sous la milliseconde pour les usines pilotées par l'IA. Les premiers adoptants dans les usines de semi-conducteurs ont utilisé des plans de fond optiques pour synchroniser les chambres plasma, ajustant les recettes en temps réel. Des racks périphériques évolutifs équipés de modules enfichables 1,6 T se sont positionnés pour gérer la croissance des données de vision prévue à six fois sur cinq ans. Alors que les plans de fond en cuivre approchaient de leurs limites d'intégrité du signal, les structures optiques sont devenues la norme pour les contrôleurs de nouvelle génération, ancrant le boom des communications sur le marché de l'optoélectronique industrielle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Packaging au niveau de la plaquette à forte intensité capitalistique pour les imageurs CMOS haute résolution | -1.1% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Défis de gestion thermique dans les émetteurs IR haute puissance | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en phosphores de terres rares pour les lampes UV-C | -0.7% | Mondial, avec un impact plus élevé dans les régions dépendantes des importations | Moyen terme (2-4 ans) |

| Conformité CEM/IEM stricte entravant la complexité de conception des optocoupleurs | -0.6% | Europe, Amérique du Nord, Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Packaging au niveau de la plaquette à forte intensité capitalistique pour les imageurs CMOS

Les capteurs de 250 mégapixels de nouvelle génération nécessitaient des vias traversant le silicium et des cavités sous vide qui ont gonflé les dépenses d'investissement, ralentissant l'adoption en greenfield dans les régions sensibles aux prix. Les créneaux de fonderie sont restés serrés, et l'amortissement des équipements s'est étendu au-delà des attentes typiques de retour sur investissement sur trois ans, freinant les nouveaux entrants. Les équipementiers de premier rang ont absorbé les coûts par intégration verticale, mais les PME ont retardé les mises à niveau, tempérant la croissance à court terme du marché de l'optoélectronique industrielle.

Défis de gestion thermique dans les émetteurs IR haute puissance

Des densités de flux thermique dépassant 1 000 W/cm² ont poussé les dissipateurs thermiques conventionnels à leurs limites, réduisant la durée de vie des émetteurs et la stabilité des longueurs d'onde. Les sondes de fours industriels nécessitaient des absorbeurs en graphite avec une conductivité de 630 W m⁻¹ K⁻¹, mais une inadéquation de la dilatation thermique compliquait l'assemblage. Les préoccupations de fiabilité qui en ont résulté ont ralenti le déploiement des lignes de détection IR, en particulier dans les économies en développement disposant d'une expertise limitée en conception thermique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les capteurs d'image permettent une fabrication intelligente

Les capteurs d'image représentaient 34,18 % du marché de l'optoélectronique industrielle en 2025, constituant la base de la plupart des systèmes robotiques guidés par vision et des cellules d'inspection en ligne. La taille du marché de l'optoélectronique industrielle pour ce segment s'est élargie parallèlement aux coprocesseurs d'IA en périphérie qui ont supprimé les serveurs externes, réduisant la latence et la charge de bande passante. Les fournisseurs ont lancé des unités CMOS de 250 mégapixels pour les contrôles de lithographie des semi-conducteurs, tandis que les caméras à balayage linéaire ont accéléré les inspections de bandes dans les lignes de revêtement de feuilles de batteries. Les diodes laser, bien que moins importantes en termes de revenus, ont affiché le TCAC le plus rapide à 10,95 % alors que les usines adoptaient le LiDAR pour la navigation des robots mobiles autonomes et les liaisons photoniques pour les racks périphériques. Les boîtiers LED ont soutenu une demande solide pour les luminaires en zones dangereuses dans les installations pétrochimiques. Les revenus des optocoupleurs sont restés stables malgré des règles CEM plus strictes qui ont compliqué l'optimisation de la conception. Les cellules photovoltaïques ont gagné en visibilité en tant que nœuds de récupération d'énergie dans des clusters de capteurs distants dans les usines chimiques. Les catégories émergentes telles que les indicateurs OLED et les modulateurs optiques sont restées de niche mais ont laissé entrevoir de nouvelles opportunités d'interface utilisateur et de commutation haute vitesse. L'inspection définie par logiciel a stimulé la demande d'optiques accessoires et d'éclairage intégré, renforçant le rôle de plateforme des capteurs d'image sur le marché de l'optoélectronique industrielle. Les fournisseurs ont tiré parti des volumes de téléphones grand public pour réduire les coûts par pixel et élargir l'utilisation dans les lignes de production en petites séries. Les investissements dans le packaging au niveau de la plaquette ont cependant allongé les délais de retour sur investissement dans les secteurs à faibles marges, une contrainte partiellement atténuée par les subventions est-asiatiques pour les mises à niveau des usines intelligentes. Dans l'ensemble, la diversification des types d'appareils a produit un mix de revenus équilibré qui a amorti le marché de l'optoélectronique industrielle contre les ralentissements cycliques.

Par plage de longueur d'onde : les applications UV stimulent une croissance spécialisée

Les dispositifs à lumière visible ont conservé une part de 52,05 % grâce aux applications bien établies de vision artificielle, d'interface homme-machine et d'éclairage. Néanmoins, les composants ultraviolets ont affiché le TCAC le plus rapide à 12,42 %, portés par la demande de chambres de désinfection et de steppers de photolithographie. Les phosphores émetteurs UV-C tels que le Na₃AlF₆ dopé au Cr³⁺ ont atteint un rendement quantique de 75 %, prolongeant la durée de vie des lampes dans les unités de traitement de l'eau et augmentant ainsi la taille du marché de l'optoélectronique industrielle pour cette niche. Les capteurs proche infrarouge ont élargi les déploiements de détection d'humidité et de tri hyperspectral, tandis que les caméras SWIR abordables ont débloqué de la valeur dans les inspections de blisters pharmaceutiques. Les modules infrarouge à grande longueur d'onde, bien que moins importants en termes de revenus, sont devenus indispensables pour la thermographie de maintenance prédictive dans les usines métallurgiques. Les émetteurs thermiques en graphène intégrés dans des guides d'ondes en silicium ont signalé la future miniaturisation des systèmes IR. Cependant, les difficultés de dissipation thermique ont ralenti le déploiement de réseaux IR de plus haute puissance, reflétant le frein mentionné précédemment. La diversification des longueurs d'onde a réduit le risque de marché, garantissant que la faiblesse dans une bande spectrale ne se propage pas à l'ensemble du marché de l'optoélectronique industrielle.

Par technologie : la photonique sur silicium transforme les paradigmes d'intégration

Les semi-conducteurs composés — III-V, SiC, GaN — représentaient 50,05 % de la part du marché de l'optoélectronique industrielle en 2025 en raison de leurs performances thermiques supérieures dans les lasers et les LED haute luminosité. Pourtant, la photonique sur silicium a enregistré le TCAC le plus élevé à 13,55 % car les optiques co-packagées et les guides d'ondes sur puce offraient jusqu'à 70 % d'économies d'énergie dans les liaisons des centres de données périphériques. Les premiers adoptants ont co-packagé des convertisseurs analogique-numérique avec des modulateurs Mach-Zehnder, créant des circuits photoniques intégrés en boîtier unique pour des boucles de contrôle en gigahertz. Les éléments d'accord à base de MEMS ont amélioré l'optique adaptative dans les outils de métrologie, tandis que les photodiodes en pérovskite ont émergé dans des capteurs conformables à grande surface pour les surfaces courbes. La taille du marché de l'optoélectronique industrielle pour la photonique sur silicium est restée modeste en termes absolus mais a bénéficié de l'exploitation des lignes CMOS conventionnelles de 300 mm, réduisant les courbes de coûts marginaux. À l'inverse, l'optoélectronique organique a lutté contre des problèmes de longévité dans des conditions industrielles difficiles. Dans l'ensemble, les mélanges technologiques ont signalé une convergence entre les domaines électronique et photonique, élargissant les réservoirs de valeur au sein du marché de l'optoélectronique industrielle.

Par application : les communications optiques reconfigurent les réseaux industriels

L'automatisation industrielle et la robotique ont contribué à 28,55 % du chiffre d'affaires total en 2025, reflétant le déploiement généralisé des robots mobiles autonomes, des robots collaboratifs et des manipulateurs guidés par vision. Les communications optiques et les interconnexions ont cependant affiché le TCAC le plus rapide à 13,12 % alors que les usines adoptaient des clusters d'IA en périphérie traitant plusieurs téraoctets de données de vision par poste. Les cellules d'inspection par vision artificielle ont migré de liaisons 1 GbE vers des liaisons optiques 25 Gb pour éviter les goulots d'étranglement, tandis que des réseaux VCSEL basse consommation ont remplacé le cuivre dans les plans de fond. La fusion de capteurs pour les robots mobiles autonomes combinait des entrées LiDAR, de profondeur stéréo et ultrasoniques, stimulant une demande incrémentale pour des émetteurs optiques multicanaux. Les applications d'éclairage ont été mises à niveau vers des projecteurs LED antidéflagrants répondant aux normes IECEx et ATEX, notamment dans les complexes pétrochimiques. Les modules de récupération d'énergie alimentaient des capteurs sans fil dans des pipelines distants, tandis que les équipements d'analyse spectrale adoptaient des modules laser compacts pour des contrôles de composition en ligne. Ensemble, des cas d'usage diversifiés ont renforcé la résilience du marché de l'optoélectronique industrielle face aux cycles variables de dépenses d'investissement.

Par secteur d'utilisation finale : la fabrication mène la transformation numérique

La fabrication représentait 40,76 % des revenus de 2025 alors que les lignes à vision activée poursuivaient des ambitions zéro défaut. L'imagerie haute vitesse a capturé des microfissures lors du soudage des languettes de batteries de véhicules électriques, réduisant les défaillances sur le terrain et soutenant l'expansion du marché de l'optoélectronique industrielle. La part du marché de l'optoélectronique industrielle détenue par les segments de fabrication est restée supérieure à 40 % jusqu'en 2025, soutenue par des incitations à moderniser les petites usines en Chine et en Corée du Sud. Les applications automobiles et de mobilité ont enregistré un TCAC de 10,38 % alors que les expéditions de LiDAR pour les fonctions d'aide à la conduite approchaient de 18 millions d'unités en 2025. L'aérospatiale et la défense ont exigé des capteurs durcis aux radiations, tandis que l'énergie et les services publics ont mis à niveau les sous-stations avec des transformateurs de courant optiques. Les hubs logistiques ont installé des lecteurs de codes-barres et des flottes de robots mobiles autonomes pour répondre aux pics du commerce électronique, en tirant parti des piles de navigation optoélectroniques. La santé a adopté des caméras multispectrales pour l'analyse des tissus, et l'exploitation minière a déployé des réseaux sismiques à fibre optique pour la sécurité. La diversité des clients a préservé le marché de l'optoélectronique industrielle d'une dépendance excessive à un seul secteur vertical.

Analyse géographique

L'Asie-Pacifique a capté 46,12 % du marché mondial de l'optoélectronique industrielle en 2025, portée par sa dense chaîne d'approvisionnement électronique et d'importantes incitations étatiques. Le chiffre d'affaires des semi-conducteurs en Chine a atteint 179,5 milliards USD en 2023 et a continué de croître malgré les vents contraires des contrôles à l'exportation, soutenant une demande régionale stable pour les capteurs de vision et les composants laser. Le programme Manufacturing Innovation 3.0 de la Corée du Sud a accéléré les modernisations des usines intelligentes, et les entreprises japonaises ont mis à niveau leurs usines de semi-conducteurs composés dans le cadre des mandats de sécurité économique. La concentration de Taïwan sur le GaN et le SiC maintient son leadership dans les dispositifs à large bande interdite. Des salons professionnels tels que LASER World of PHOTONICS CHINA 2025 ont réuni 1 200 exposants, illustrant la profondeur de l'écosystème. L'Amérique du Nord s'est classée deuxième, soutenue par 13 700 nouvelles installations de robots automobiles en 2024 et des incitations fédérales pour le rapatriement de la capacité de production de plaquettes. Texas Instruments a introduit des émulateurs optoélectroniques qui ont réduit la nomenclature et accéléré la conception pour les variateurs haute tension. Les start-ups de photonique sur silicium ont bénéficié du financement du CHIPS Act, mettant en ligne une capacité supplémentaire au niveau de la plaquette et protégeant les acheteurs domestiques des perturbations d'approvisionnement centrées sur l'Asie. La concentration du Canada sur la fabrication de technologies propres a stimulé l'adoption de la désinfection UV-C et de la détection infrarouge dans les industries de processus. L'Europe a conservé un marché de l'optoélectronique industrielle significatif, ancré par les leaders de la fabrication de précision en Allemagne et aux Pays-Bas. ZEISS a généré 11 milliards EUR (12,4 milliards USD) en 2024 dans les optiques de lithographie et la métrologie, injectant une demande soutenue pour des modules photoniques haut de gamme. Les objectifs de réduction des émissions de carbone de l'UE ont stimulé l'adoption de l'éclairage LED écoénergétique et de la surveillance de la puissance optique. Cependant, des règles CEM strictes ont allongé les cycles de conception des optocoupleurs, tempérant les expéditions à court terme. Le Moyen-Orient et l'Afrique ont privilégié l'éclairage antidéflagrant dans les champs pétroliers et gaziers, les projecteurs LED remplaçant les luminaires aux halogénures métalliques pour réduire la maintenance. L'Amérique du Sud a connu une adoption croissante de robots automobiles dans les usines d'assemblage brésiliennes, complétée par des scanners de teneur en minerai basés sur le LiDAR dans les opérations minières. Bien que plus modestes en valeur, ces régions ont offert des poches de croissance à deux chiffres qui ont diversifié les flux de revenus pour les fournisseurs mondiaux et renforcé le marché global de l'optoélectronique industrielle.

Paysage concurrentiel

Le marché de l'optoélectronique industrielle est resté modérément fragmenté. Ams Osram AG, Coherent Corp. et Broadcom Inc. ont rivalisé sur plusieurs niveaux de dispositifs, mais des innovateurs plus petits ont prospéré dans des niches telles que les émetteurs UV-C et l'optique accordable à base de MEMS. L'acquisition de Finisar par Coherent a renforcé son portefeuille photonique intégré verticalement et amélioré le contrôle de l'approvisionnement en plaquettes de phosphure d'indium. Applied Optoelectronics a enregistré des ventes de 99,9 millions USD au premier trimestre 2025, contre 40,7 millions USD un an plus tôt, montrant l'avantage de l'épitaxie propriétaire lors des pics de demande de transcepteurs optiques.[4]Applied Optoelectronics, "Applied Optoelectronics Reports Q1 2025 Results," investors.ao-inc.com

Les fournisseurs ont poursuivi une intégration en aval dans les logiciels de vision et l'inférence d'IA, regroupant des suites matérielles-logicielles pour fidéliser les clients. La percée de la plaquette GaN d'Infineon a promis des modules à coût par watt réduit, tandis que la ligne GaN sur SiC financée par le Département de la Défense de MACOM ciblait des puces haute fréquence et haute tension pour les environnements difficiles. BluGlass a pris position tôt dans les lasers GaN à largeur de raie étroite pour la détection quantique, un segment d'espace blanc avec une présence limitée des acteurs établis.

L'intensité concurrentielle s'est accentuée dans la photonique sur silicium, où des start-ups ont tiré parti des usines CMOS existantes pour concurrencer l'optique discrète sur le coût et la puissance. Dans le même temps, des pénuries chroniques de phosphores de terres rares et de substrats composés ont poussé les acteurs leaders à sécuriser des contrats d'approvisionnement à long terme, renforçant les barrières à l'entrée. Dans l'ensemble, l'exécution de la feuille de route technologique, la résilience de la chaîne d'approvisionnement et les ensembles de fonctionnalités activées par l'IA ont émergé comme les principaux facteurs de différenciation au sein du marché de l'optoélectronique industrielle.

Leaders du secteur de l'optoélectronique industrielle

Sony Group Corp.

Ams Osram AG

Signify Holding

Samsung Electronics Co. Ltd.

Broadcom Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : OMRON a présenté le robot mobile autonome OL-450S avec une charge utile de 450 kg et une gestion centralisée de flotte pour jusqu'à 100 unités.

- Mars 2025 : NVIDIA a dévoilé la technologie d'optique co-packagée lors du GTC 2025 pour des liaisons 800 G écoénergétiques dans les centres de données périphériques d'IA.

- Mars 2025 : Ciena a présenté des modules PAM4 448 Gb/s et Coherent-Lite 1,6 T lors de l'OFC 2025, ciblant une croissance sixfold de la bande passante des interconnexions de centres de données.

- Janvier 2025 : BluGlass a déposé trois brevets américains pour des lasers GaN haute puissance et accordables adaptés à l'aérospatiale et à l'informatique quantique.

Portée du rapport mondial sur le marché de l'optoélectronique industrielle

Les dispositifs optoélectroniques sont des dispositifs et systèmes électroniques qui impliquent l'étude, la détection et le contrôle de la lumière. Ils sont considérés comme un sous-domaine de la photonique et sont utilisés pour convertir l'énergie électrique en lumière ou vice versa.

L'étude suit les revenus accumulés grâce à la vente d'optoélectronique industrielle par divers acteurs dans le monde entier. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché.

Le marché de l'optoélectronique industrielle est segmenté par type d'appareil (LED, diode laser, capteurs d'image, optocoupleurs, cellules photovoltaïques et autres types d'appareils) et par géographie (États-Unis, Europe, Chine, Japon, Corée, Taïwan et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| LED |

| Diode laser |

| Capteurs d'image (CCD, CMOS, sCMOS) |

| Optocoupleurs |

| Cellules photovoltaïques |

| Autres (OLED, modulateurs optiques) |

| Ultraviolet (200-400 nm) |

| Visible (400-700 nm) |

| Proche infrarouge (700-1 400 nm) |

| Infrarouge à grande longueur d'onde (>1 400 nm) |

| Semi-conducteurs composés (III-V, SiC, GaN) |

| Photonique sur silicium |

| Optoélectronique organique et pérovskite |

| Dispositifs optoélectroniques à base de MEMS |

| Automatisation industrielle et robotique |

| Vision artificielle et inspection qualité |

| Communications optiques et interconnexions |

| Détection et mesure (LiDAR, spectroscopie) |

| Éclairage et illumination (zones dangereuses, haute baie) |

| Production d'énergie et récupération d'énergie |

| Sécurité et surveillance |

| Fabrication (discrète et de processus) |

| Automobile et mobilité |

| Énergie et services publics |

| Aérospatiale et défense |

| Santé et sciences de la vie |

| Usines d'électronique et de semi-conducteurs |

| Logistique et entreposage |

| Autres (exploitation minière, agriculture) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type d'appareil | LED | ||

| Diode laser | |||

| Capteurs d'image (CCD, CMOS, sCMOS) | |||

| Optocoupleurs | |||

| Cellules photovoltaïques | |||

| Autres (OLED, modulateurs optiques) | |||

| Par plage de longueur d'onde | Ultraviolet (200-400 nm) | ||

| Visible (400-700 nm) | |||

| Proche infrarouge (700-1 400 nm) | |||

| Infrarouge à grande longueur d'onde (>1 400 nm) | |||

| Par technologie | Semi-conducteurs composés (III-V, SiC, GaN) | ||

| Photonique sur silicium | |||

| Optoélectronique organique et pérovskite | |||

| Dispositifs optoélectroniques à base de MEMS | |||

| Par application | Automatisation industrielle et robotique | ||

| Vision artificielle et inspection qualité | |||

| Communications optiques et interconnexions | |||

| Détection et mesure (LiDAR, spectroscopie) | |||

| Éclairage et illumination (zones dangereuses, haute baie) | |||

| Production d'énergie et récupération d'énergie | |||

| Sécurité et surveillance | |||

| Par secteur d'utilisation finale | Fabrication (discrète et de processus) | ||

| Automobile et mobilité | |||

| Énergie et services publics | |||

| Aérospatiale et défense | |||

| Santé et sciences de la vie | |||

| Usines d'électronique et de semi-conducteurs | |||

| Logistique et entreposage | |||

| Autres (exploitation minière, agriculture) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Taïwan | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'optoélectronique industrielle ?

Le marché de l'optoélectronique industrielle a généré 3,69 milliards USD en 2026 et devrait atteindre 4,97 milliards USD d'ici 2031.

Quelle région est en tête du marché de l'optoélectronique industrielle ?

L'Asie-Pacifique a dominé avec une part de revenus de 46,12 % en 2025, soutenue par une vaste fabrication électronique et des incitations gouvernementales aux usines intelligentes.

Quel type d'appareil détient la plus grande part ?

Les capteurs d'image ont capté 34,18 % des revenus du marché en 2025, reflétant leur rôle central dans l'inspection qualité par vision artificielle.

Quelle technologie connaît la croissance la plus rapide ?

La photonique sur silicium devrait croître à un TCAC de 13,55 % jusqu'en 2031, les optiques co-packagées et les guides d'ondes sur puce gagnant du terrain dans les centres de données périphériques.

Pourquoi les matériaux SiC et GaN sont-ils essentiels pour l'optoélectronique industrielle ?

Ces semi-conducteurs à large bande interdite permettent des densités de puissance et des températures de fonctionnement plus élevées, permettant des lasers haute puissance fiables et des modules de puissance efficaces.

Quel est le principal frein auquel est confronté le marché de l'optoélectronique industrielle ?

Le packaging au niveau de la plaquette à forte intensité capitalistique pour les imageurs CMOS ultra-haute résolution élève les barrières pour les fabricants plus petits et ralentit l'adoption dans les économies émergentes.

Dernière mise à jour de la page le: