Taille et part du marché des plaquettes épitaxiales en silicium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 2.02 Billion Square Inches |

| Volume du Marché (2031) | 2.52 Billion Square Inches |

| Taux de croissance (2026 - 2031) | 4.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaquettes épitaxiales en silicium par Mordor Intelligence

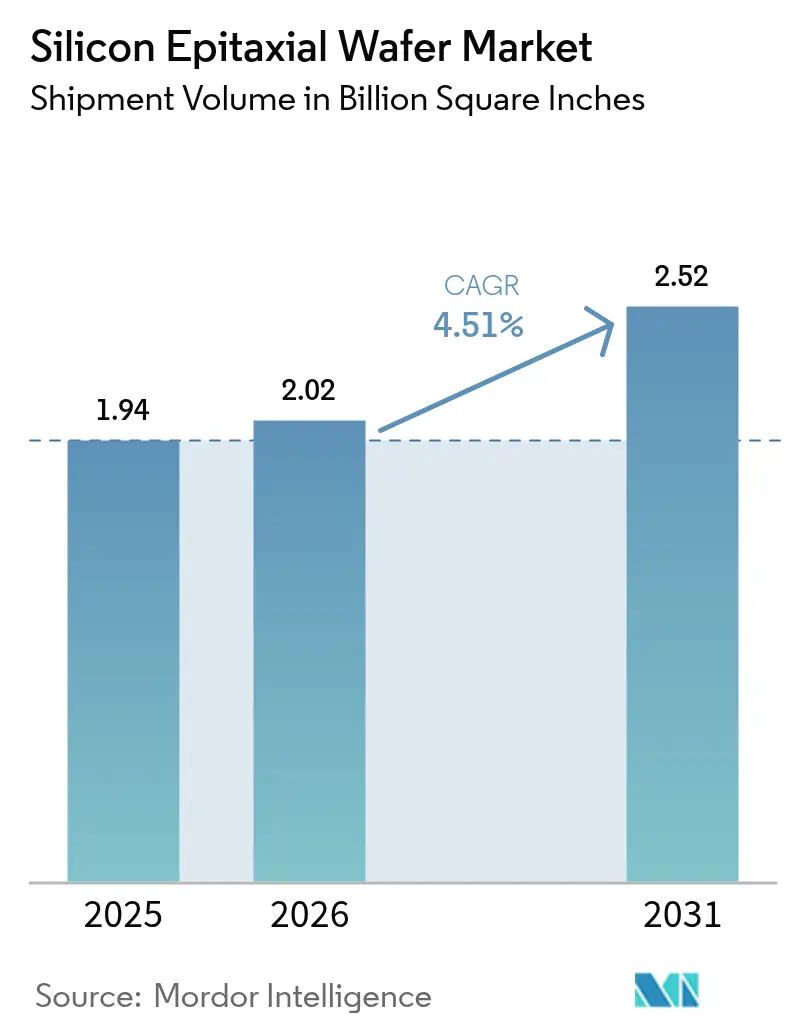

La taille du marché des plaquettes épitaxiales en silicium devrait s'étendre de 1 938,59 millions de pouces carrés en 2025, à 2 018,27 millions de pouces carrés en 2026, pour atteindre 2 516,09 millions de pouces carrés d'ici 2031, enregistrant un CAGR de 4,51 % sur la période 2026-2031. Des couches plus épaisses à ultra-faible densité de défauts pour les substrats de 300 mm, l'adoption de l'alimentation électrique par la face arrière et la demande croissante liée à l'électrification automobile et à l'inférence d'IA embarquée constituent ensemble un plancher de volume durable. La base de réacteurs installés en Asie-Pacifique, les subventions gouvernementales et les ajouts de capacités mémoire maintiennent la production régionale dominante, tandis que les prototypes d'informatique quantique sur des couches de Si-28 isotopiquement purifié indiquent une niche stratégiquement importante pour l'avenir. Les dépenses d'investissement supérieures à 120 millions USD pour une ligne 300 mm à huit réacteurs, conjuguées à la volatilité des prix des matières premières en polysilicium, poussent les fournisseurs de plus petite taille à se retirer ou à se consolider. Les acteurs établis migrent vers des salles blanches alimentées par des énergies renouvelables et des modules d'épitaxie sélective à basse température pour satisfaire les exigences de contrôle de l'empreinte carbone et les budgets de superposition lithographique inférieurs à 1,5 nm.

Principaux enseignements du rapport

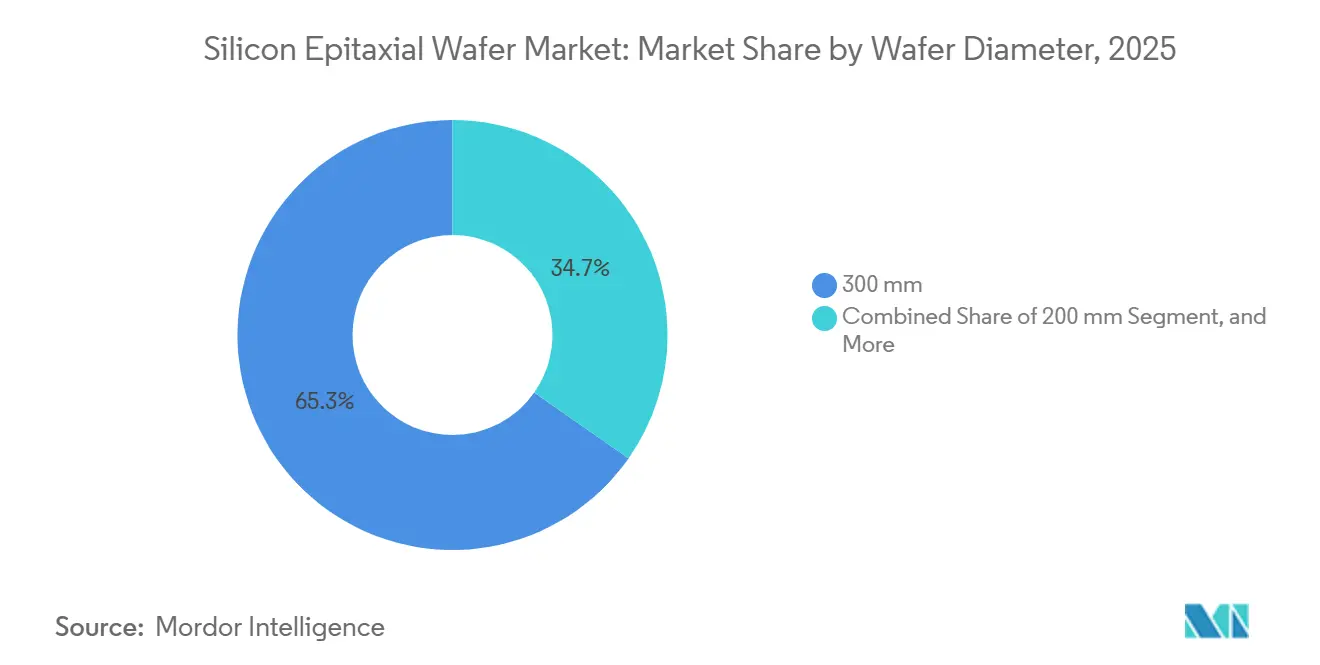

- Par diamètre de plaquette, le format 300 mm représentait 68,49 % du volume de 2025, tandis que la catégorie 200 mm est en voie d'atteindre un CAGR de 4,95 % d'ici 2031.

- Par type de dispositif semiconducteur, la logique représentait 35,73 % de la consommation de 2025, tandis que les semiconducteurs discrets et de puissance progressent à un CAGR de 5,26 % sur la période 2026-2031.

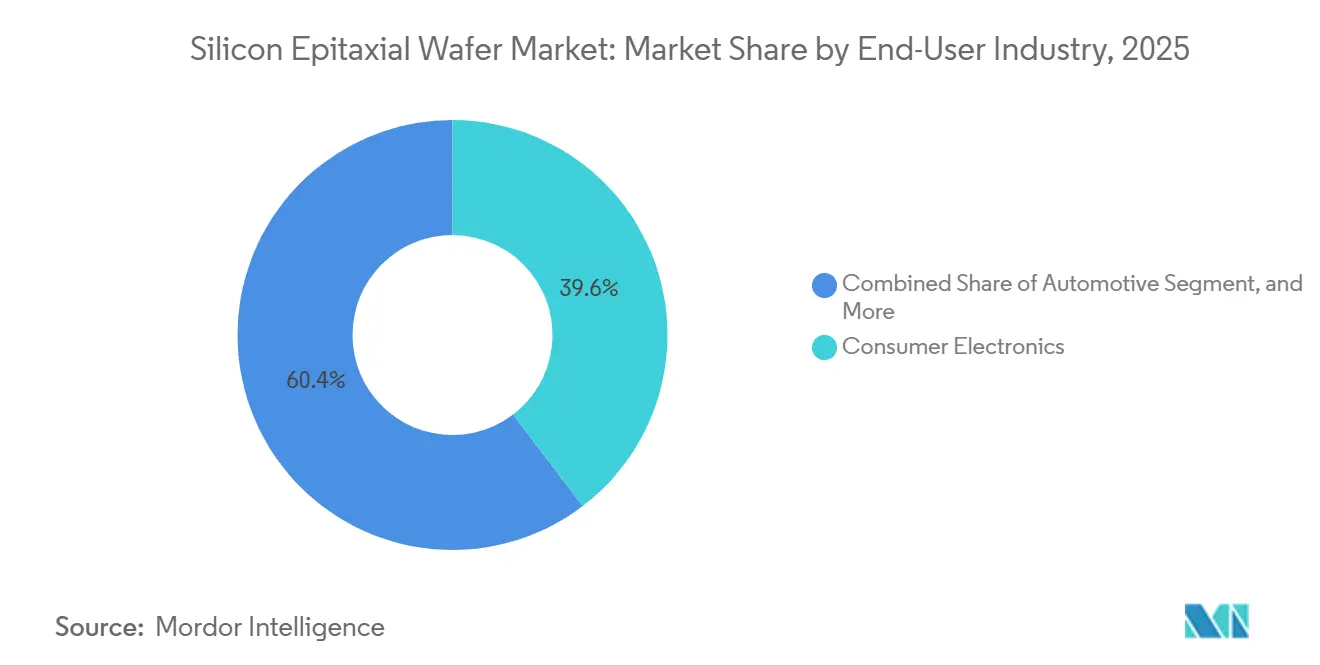

- Par utilisateur final, l'électronique grand public représentait 39,64 % des expéditions de 2025, mais les applications automobiles sont les plus dynamiques avec un CAGR de 5,31 % jusqu'en 2031.

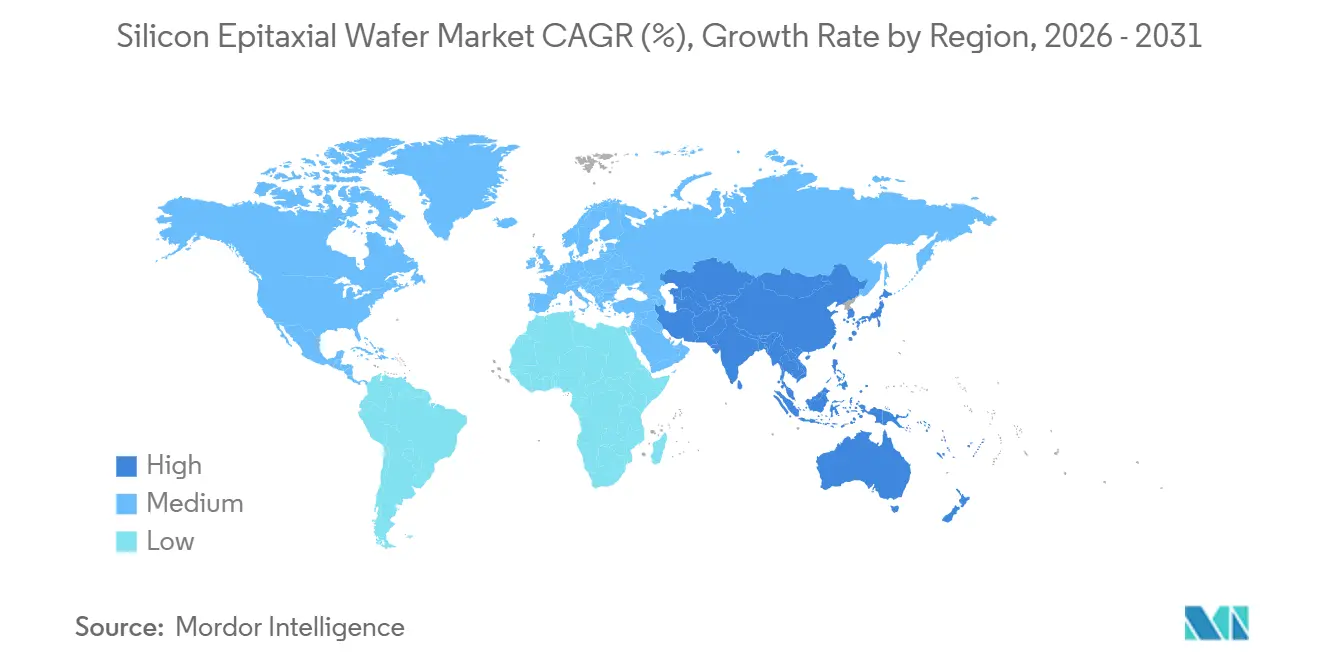

- Par géographie, l'Asie-Pacifique a représenté 80,41 % du volume de 2025 et devrait se développer à un CAGR de 5,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des plaquettes épitaxiales en silicium

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante pour les expansions de capacité logique et mémoire en 300 mm | +1.5% | Mondial, concentré à Taïwan, en Corée du Sud et aux États-Unis | Moyen terme (2 à 4 ans) |

| Mise à l'échelle des dispositifs semiconducteurs stimulant la demande de plaquettes épitaxiales à ultra-faible densité de défauts | +1.2% | Mondial, porté par les fonderies de Taïwan et de Corée du Sud | Long terme (≥ 4 ans) |

| Essor de l'ADAS automobile et de l'électronique de puissance nécessitant des couches épitaxiales de haute qualité | +1.0% | Mondial, premiers gains en Europe, en Chine et aux États-Unis | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales pour les usines de plaquettes 300 mm nationales en Asie-Pacifique | +0.9% | Cœur Asie-Pacifique, retombées en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption des architectures d'alimentation électrique par la face arrière stimulant les besoins en épaisseur épitaxiale | +0.7% | Mondial, pionnier des fonderies de pointe à Taïwan et aux États-Unis | Moyen terme (2 à 4 ans) |

| Émergence de qubits d'informatique quantique sur des couches épitaxiales de Si-28 isotopiquement purifié | +0.3% | Pôles de recherche en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour les expansions de capacité logique et mémoire en 300 mm

Les fonderies et les fabricants de dispositifs intégrés ont engagé 165 milliards USD pour de nouvelles usines 300 mm au cours de la période 2025-2026, notamment le mégafab Phoenix de TSMC, l'installation Taylor de Samsung et l'usine P&T7 de SK Hynix.[1]TSMC Relations Investisseurs, "Résultats trimestriels T4 2025," tsmc.com Ensemble, ces sites nécessiteront plus de 50 millions de pouces carrés de plaquettes épitaxiales par an d'ici 2028, et chaque plaquette logique de 2 nm ou 3 nm nécessite une couche rigoureusement ajustée pour contrôler la dispersion de la tension de seuil. Les producteurs de mémoire étendent les empilements de mémoire à haute bande passante à 12-16 couches, exigeant des plaquettes de base plus minces avec une contrainte contrôlée pour éviter le gauchissement lors du perçage des vias traversants en silicium. Le pipeline logique-mémoire combiné stabilise la demande de base et protège les fournisseurs du schéma d'expansion-contraction des plaquettes polies. Les feuilles de route d'alimentation électrique par la face arrière d'Intel et de TSMC compriment davantage la tolérance à ±1 % sur un diamètre de 300 mm.[2] Intel Corporation, "Feuille de route technologique 2026," intel.com

Mise à l'échelle des dispositifs semiconducteurs stimulant la demande de plaquettes épitaxiales à ultra-faible densité de défauts

Les transistors à grille enveloppante faisant leurs débuts à 3 nm et arrivant à maturité à 2 nm ramènent la densité de défauts admissible à moins de 0,01 cm-², soit un resserrement par un facteur dix par rapport aux FinFET. Les empilements verticaux de nanofeuilles amplifient les dommages causés par les dislocations individuelles, réduisant le courant de commande jusqu'à 15 %. Les fournisseurs associent désormais des recuits à l'hydrogène in situ à des précurseurs d'ultra-haute pureté, augmentant l'intensité capitalistique mais permettant les transitions de nœuds. La réduction des règles de conception pour les rails d'alimentation et de masse amplifie la pénalité liée aux contraintes induites par l'épitaxie lors de l'exposition aux ultraviolets extrêmes. La scission économique pousse les produits premium à ultra-faible densité de défauts à commander des primes de prix de 30 à 50 % à mesure que des contrats plus longs et plus stables émergent.

Essor de l'ADAS automobile et de l'électronique de puissance nécessitant des couches épitaxiales de haute qualité

Les équipementiers automobiles ont intégré en moyenne 47 capteurs ADAS par véhicule en 2025, chacun reposant sur des circuits intégrés à signaux mixtes fabriqués sur des plaquettes épitaxiales de 200 mm ou 300 mm pour atteindre les objectifs ISO 26262.[3]Continental AG, "Rapport annuel 2025," continental.com Les onduleurs et chargeurs de véhicules électriques nécessitent des couches de 10 à 50 µm pour maintenir des tensions de claquage de 650 V avec de faibles pertes de conduction. STMicroelectronics et Infineon ont pris des mesures pour sécuriser leur capacité interne en 2025, tandis que les fournisseurs de rang 1 Bosch et Denso ont co-développé des recettes personnalisées dans le cadre de contrats pluriannuels. La chaîne d'approvisionnement automobile émergente valorise la traçabilité et les longs cycles de qualification, avantageant les producteurs établis et lissant les taux d'utilisation.

Subventions gouvernementales pour les usines de plaquettes 300 mm nationales en Asie-Pacifique

La Chine impose 50 % de contenu en équipements nationaux dans les nouvelles usines d'ici fin 2026, accélérant le développement local de réacteurs selon SCMP.COM. Le Japon a alloué 6,8 milliards USD aux lignes pilotes Kumamoto de TSMC et 2 nm de Rapidus, stipulant l'approvisionnement local en plaquettes. Le programme de 19 milliards USD de la Corée du Sud offre des crédits d'impôt et des prêts, incitant SK Siltron à investir 2 300 milliards de wons (1,6 milliard USD) d'ici 2026. La mission 2.0 de l'Inde a offert 1,5 milliard USD à son projet du Gujarat, les importations comblant les besoins à court terme. Les subventions réduisent les coûts d'investissement pour les usines, permettant des engagements d'achat plus importants et plus longs qui justifient de nouveaux réacteurs chez les fournisseurs de plaquettes.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des dépenses d'investissement pour les réacteurs d'épitaxie 300 mm et l'automatisation | −0.8% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières en silicium comprimant les marges sur les plaquettes | −0.6% | Mondial, sévère dans les segments de qualité courante | Moyen terme (2 à 4 ans) |

| Contrôle de l'empreinte carbone des procédés d'épitaxie CVD à forte intensité énergétique | −0.3% | Europe et Amérique du Nord, se propageant vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Effondrement de motifs induit par la lithographie dû aux désaccords de contraintes épitaxiales | −0.2% | Mondial, concentré dans les fonderies de pointe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des dépenses d'investissement pour les réacteurs d'épitaxie 300 mm et l'automatisation

Un seul réacteur CVD 300 mm coûte entre 12 et 15 millions USD, et une ligne en construction neuve nécessite 8 à 12 réacteurs, plus 30 à 50 millions USD en automatisation, portant l'investissement initial à environ 150 à 170 millions USD avant l'aménagement de la salle blanche. Les producteurs de plus petite taille peinent à amortir cette charge, comme l'a montré la sortie de Siltronic de la production 150 mm en juillet 2025. En 2024-2025, la hausse des taux d'intérêt a entraîné une augmentation du coût moyen pondéré du capital. Ce changement a entraîné des retards pour certaines expansions et a favorisé les acteurs établis capables de mobiliser leur trésorerie bilancielle.

Volatilité des prix des matières premières en silicium comprimant les marges sur les plaquettes

Le polysilicium s'est négocié entre 8 USD/kg et 22 USD/kg au cours de la période 2024-2025.[4]Bloomberg, "Indice du polysilicium 2025," bloomberg.com Les contrats d'approvisionnement trimestriels créent un décalage qui permet à l'érosion des marges de persister des mois après les baisses au comptant. Les fabricants de plaquettes font face à une contrainte : ils ne peuvent répercuter que 3 à 5 % des hausses de prix annuelles, les obligeant à absorber l'essentiel de la hausse des coûts. Si certains envisagent une intégration verticale ou la conclusion d'accords d'achat à long terme alimentés par des énergies renouvelables, les deux voies nécessitent des investissements pluriannuels substantiels et comportent des rendements imprévisibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par diamètre de plaquette : croissance à double vitesse entre la domination du 300 mm et le renouveau du 200 mm

La catégorie 300 mm a représenté 68,49 % des expéditions en 2025, reflétant sa centralité pour les nœuds de pointe et établissant la base de référence pour la taille du marché des plaquettes épitaxiales en silicium. L'alimentation électrique par la face arrière augmente l'épaisseur des couches de 15 à 20 %, stimulant une utilisation plus élevée des réacteurs chez Shin-Etsu et SUMCO. SEMI a resserré les limites de planéité et de courbure de 30 % depuis 2023, obligeant les fournisseurs à améliorer la métrologie et le contrôle des procédés. À l'inverse, une vague de modernisation dans les usines plus anciennes maintient la demande en 200 mm en expansion à un CAGR de 4,95 %, déjouant les prévisions antérieures de déclin terminal. L'expansion d'Okmetic à Vantaa pour 400 millions EUR (452 millions USD), opérationnelle en 2026, a doublé la capacité 200 mm pour servir les capteurs automobiles et les circuits intégrés à signaux mixtes, tandis que Wafer Works et Episil ont également augmenté leur production 200 mm. Le parc de plaquettes de 150 mm et moins se réduit, mais les acteurs de niche en optoélectronique conservent une capacité spécialisée.

La dynamique du 200 mm est fortement portée par l'automobile, les fabricants de modules de puissance modernisant leurs lignes pour les pilotes de grille en carbure de silicium et les circuits intégrés de capteurs ADAS. La volonté de la Chine d'atteindre l'autosuffisance dans la technologie des nœuds matures élève encore davantage les volumes en 200 mm. Pendant ce temps, les investissements en 300 mm restent concentrés en Asie-Pacifique, cimentant la domination de la région sur le marché des plaquettes épitaxiales en silicium.

Par type de dispositif semiconducteur : la logique en tête, les dispositifs de puissance en voie rapide

La logique a consommé 35,73 % du volume épitaxial en 2025 dans le contexte des montées en cadence du 3 nm de TSMC et du 2 nm de Samsung, utilisant des substrats à ultra-faible densité de défauts pour pousser les rendements initiaux au-delà de 70 %. Les dispositifs discrets et de puissance affichent la trajectoire la plus forte avec un CAGR de 5,26 %, les onduleurs de véhicules électriques et les variateurs de moteurs industriels adoptant des tampons épitaxiaux épais. La part de la mémoire reste significative, les empilements de mémoire à haute bande passante nécessitant une uniformité d'épaisseur de plaquette qui soutient des rendements de vias traversants en silicium de 99 %, ancrant la demande de substrats premium. Les circuits intégrés analogiques conservent une niche résiliente pour les interfaces de capteurs automobiles et les puces de gestion de l'alimentation fabriquées sur des lignes 200 mm rentables.

Les usages photoniques, capteurs et MEMS apportent un potentiel supplémentaire. Les plateformes silicium sur isolant et photonique-SOI de Soitec ont remporté des contrats de conception auprès d'acteurs hyperscale du cloud en 2025, prouvant que l'adoption des interconnexions optiques peut se traduire directement par une demande de plaquettes épitaxiales. Collectivement, ces tendances diversifient les sources de revenus et réduisent la dépendance au cycle de l'électronique grand public, soutenant une dynamique saine pour la distribution des parts du marché des plaquettes épitaxiales en silicium.

Par utilisateur final : l'électronique grand public en volume, l'automobile comme catalyseur de croissance

L'électronique grand public représentait 39,64 % des expéditions de 2025, avec plus de 2 milliards de smartphones, PC, serveurs et tablettes intégrant des processeurs, modems et circuits intégrés de gestion de l'alimentation à base épitaxiale. Les volumes automobiles progressent le plus rapidement, portés par un CAGR de 5,31 % alors que la production de véhicules électriques à batterie a atteint 14 millions d'unités et que le contenu en semiconducteurs par véhicule se multiplie. La demande industrielle reste stable, notamment pour les onduleurs d'énergie renouvelable, tandis que les infrastructures 5G et les nœuds d'informatique en périphérie soutiennent la demande des télécommunications même si les pics de déploiement initiaux ralentissent.

Les délais de livraison plus longs, les exigences de traçabilité plus strictes et les mandats de double source dans l'automobile contrastent avec les cycles courts et les fluctuations de stocks des appareils grand public. Les deux marchés finaux s'équilibrent donc mutuellement, lissant l'utilisation et les prix sur le marché des plaquettes épitaxiales en silicium.

Analyse géographique

L'Asie-Pacifique a représenté 80,41 % du volume de 2025 et devrait se développer à un CAGR de 5,58 % jusqu'en 2031. Taïwan mène la production logique avancée, la Corée du Sud domine la mémoire, et le plan d'autosuffisance de la Chine augmente les prélèvements sur les nœuds matures, soutenant ensemble la part de la région dans la taille du marché des plaquettes épitaxiales en silicium. Le programme d'incitation de 6,8 milliards USD du Japon pour TSMC Kumamoto et Rapidus assure la continuité de l'approvisionnement local, tandis que les risques liés aux contrôles des exportations en Chine incitent les usines nationales à constituer des stocks. Le projet du Gujarat en Inde ajoute un point d'ancrage futur, bien que les premières plaquettes soient importées.

L'Amérique du Nord détenait une part à un chiffre moyen en 2025, mais bénéficie des subventions de la loi CHIPS et Sciences. L'usine Sherman de GlobalWafers, ouverte en mai 2025, et le mégafab Ohio d'Intel demanderont ensemble plus de 10 millions de pouces carrés par an d'ici 2028. L'Europe est en retard sur les coûts et les autorisations, mais la ligne 300 mm de Singapour de Siltronic et le site de Novara, en Italie, de GlobalWafers, ouvert en octobre 2025 avec 400 millions EUR (452 millions USD) de subventions, sécurisent des voies d'approvisionnement axées sur l'automobile. L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, restent dépendants des importations, avec des perspectives limitées à court terme pour une capacité indigène.

La concentration régionale soulève des alarmes de dépendance stratégique aux États-Unis et en Europe, suscitant des courses aux subventions et des contrôles à l'exportation. Néanmoins, la base de réacteurs installés, le savoir-faire en procédés et les économies de cluster de l'Asie-Pacifique rendent sa domination sur le marché des plaquettes épitaxiales en silicium difficile à déloger avant la prochaine décennie.

Paysage concurrentiel

Shin-Etsu Handotai, SUMCO, GlobalWafers, Siltronic et SK Siltron contrôlent ensemble environ 75 % de la production 300 mm, conférant au marché des plaquettes épitaxiales en silicium un profil de concentration modérément élevé. Leurs accords d'approvisionnement à long terme avec TSMC, Samsung, Intel et d'autres usines de premier plan établissent les prix de référence et réduisent la volatilité trimestrielle de la demande. Chacun de ces acteurs établis investit dans l'intégration verticale, soit par le biais d'actifs captifs en polysilicium, soit par le développement interne de réacteurs d'épitaxie, pour défendre les marges brutes à mesure que les objectifs de densité de défauts se resserrent.

Les mandats de double source des fonderies élèvent les exigences en matière d'uniformité d'épaisseur et de métrologie en ligne, poussant les fournisseurs de niveau intermédiaire tels que Wafer Works et Episil Technologies à adopter un contrôle des procédés basé sur l'apprentissage automatique et des outils d'inspection avancés. Parallèlement, Simgui et Hebei Semiconductor en Chine augmentent rapidement leur capacité sous des parapluies de subventions, gagnant des parts dans la logique à nœuds matures et les dispositifs de puissance et exerçant une pression à la baisse sur les prix des produits courants. Les acteurs spécialisés se concentrent sur le silicium sur isolant, le Si-28 isotopiquement enrichi et les formats automobiles 200 mm qui commandent des primes de prix et des cycles de qualification plus longs.

La différenciation technologique repose désormais sur l'architecture des réacteurs, la métrologie in situ et les couches épitaxiales à contrainte contrôlée. ASM International et Tokyo Electron ont lancé des outils de nouvelle génération en 2025 qui réduisent le nombre de défauts de 40 % et maintiennent un contrôle d'épaisseur de ±0,5 % sur des diamètres de 300 mm. Les dépôts de brevets récents se concentrent autour de l'épitaxie pour l'alimentation par la face arrière, la croissance à basse température pour l'intégration 3D et les techniques de purification isotopique pour les substrats quantiques, posant les bases de la prochaine vague d'avantages concurrentiels.

Leaders du secteur des plaquettes épitaxiales en silicium

Sumco Corporation

Shin-Etsu Handotai Co. Ltd.

GlobalWafers Co. Ltd.

Siltronic AG

SK Siltron Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : GlobalWafers a lancé la conception de la phase 2 à Sherman, Texas, s'engageant à investir 4 milliards USD supplémentaires pour doubler la capacité 300 mm d'ici 2028.

- Janvier 2026 : Okmetic a atteint la production en volume dans son expansion de Vantaa, Finlande, doublant la capacité 150-200 mm avec la certification ISO/TS 16949.

- Octobre 2025 : GlobalWafers a ouvert son usine 300 mm de Novara, Italie, soutenue par 400 millions EUR (452 millions USD) de subventions de l'UE.

- Juillet 2025 : Siltronic a fermé les lignes 150 mm de Burghausen, Allemagne, réorientant ses activités vers la production 300 mm de qualité automobile.

Périmètre du rapport mondial sur le marché des plaquettes épitaxiales en silicium

Le rapport mondial sur le marché des plaquettes épitaxiales en silicium est segmenté par diamètre de plaquette (jusqu'à 150 mm, 200 mm, 300 mm), type de dispositif semiconducteur (logique, mémoire, analogique, discret, autre), utilisateur final (électronique grand public, industriel, télécommunications, automobile, autre) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de volume (millions de pouces carrés).

| Jusqu'à 150 mm |

| 200 mm |

| 300 mm |

| Logique |

| Mémoire |

| Analogique |

| Discret |

| Autres types de dispositifs semiconducteurs (optoélectronique, capteurs, micro) |

| Électronique grand public | Mobile et smartphones |

| PC et serveurs | |

| Industriel | |

| Télécommunications | |

| Automobile | |

| Autres applications d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par diamètre de plaquette | Jusqu'à 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Par type de dispositif semiconducteur | Logique | |

| Mémoire | ||

| Analogique | ||

| Discret | ||

| Autres types de dispositifs semiconducteurs (optoélectronique, capteurs, micro) | ||

| Par utilisateur final | Électronique grand public | Mobile et smartphones |

| PC et serveurs | ||

| Industriel | ||

| Télécommunications | ||

| Automobile | ||

| Autres applications d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de substrats épitaxiaux de 300 mm croît-elle ?

Les expéditions de la catégorie 300 mm progressent à un CAGR de 4,51 % jusqu'en 2031, ancrées par les transitions de nœuds logiques et mémoire et les couches plus épaisses pour l'alimentation électrique par la face arrière.

Quel marché final offre la dynamique de croissance la plus élevée ?

Les applications automobiles sont en tête avec un CAGR de 5,31 % jusqu'en 2031, à mesure que la production de véhicules électriques s'intensifie et que le contenu ADAS augmente.

Pourquoi le format 200 mm continue-t-il de se développer malgré la domination du 300 mm ?

Les modernisations pour les dispositifs de puissance et les circuits intégrés à signaux mixtes dans les usines existantes stimulent une croissance à un CAGR de 4,95 %, notamment pour la demande automobile et industrielle.

Comment les fournisseurs atténuent-ils les fluctuations des prix des matières premières ?

Les stratégies vont de la couverture trimestrielle du polysilicium à l'intégration verticale et aux accords d'achat à long terme alimentés par des énergies renouvelables, bien que les bénéfices s'étendent sur plusieurs années.

Quel rôle jouent les subventions gouvernementales dans la capacité régionale en plaquettes ?

Les programmes de subventions en Chine, au Japon, en Corée du Sud, aux États-Unis et en Inde réduisent les coûts d'investissement, encouragent l'approvisionnement national et sécurisent des contrats d'approvisionnement pluriannuels pour les nouvelles usines.

Le marché est-il exposé au risque de réglementation environnementale ?

Oui, le contrôle de l'empreinte carbone de l'épitaxie CVD à forte intensité énergétique encourage l'adoption de l'électricité renouvelable et de réacteurs d'épitaxie sélective à basse température pour atteindre les objectifs de décarbonation.

Dernière mise à jour de la page le: