Taille et part du marché des sondes de plaquettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

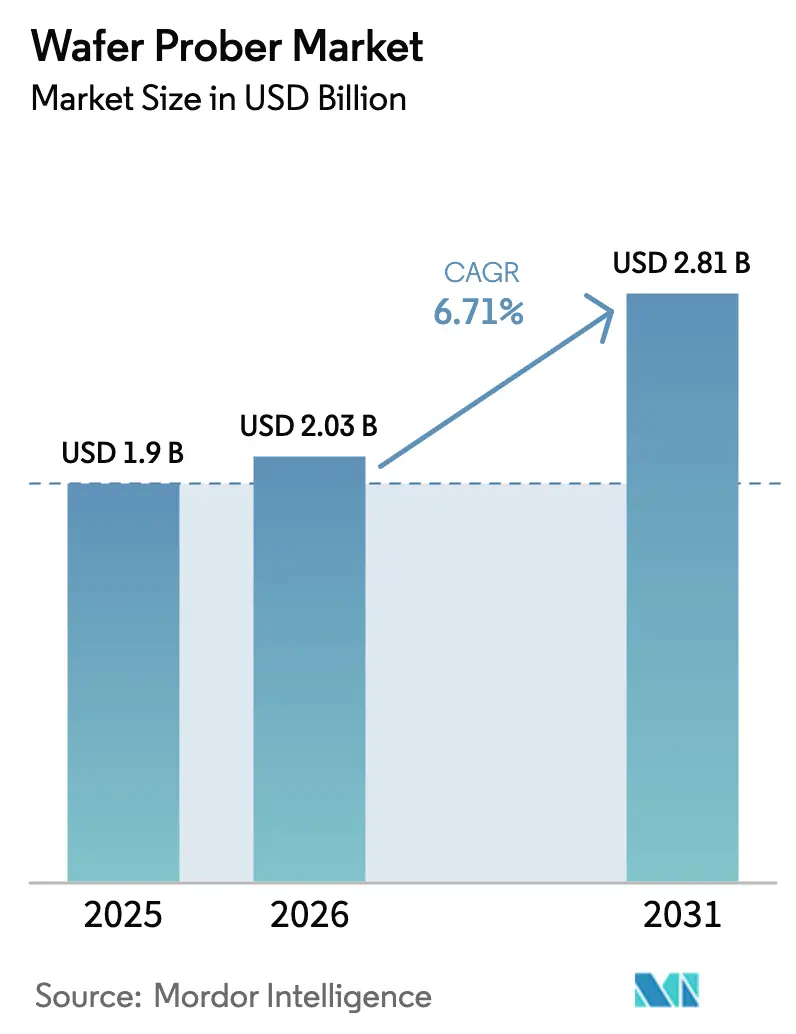

| Taille du Marché (2026) | 2.03 Milliards de dollars |

| Taille du Marché (2031) | 2.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.71% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sondes de plaquettes par Mordor Intelligence

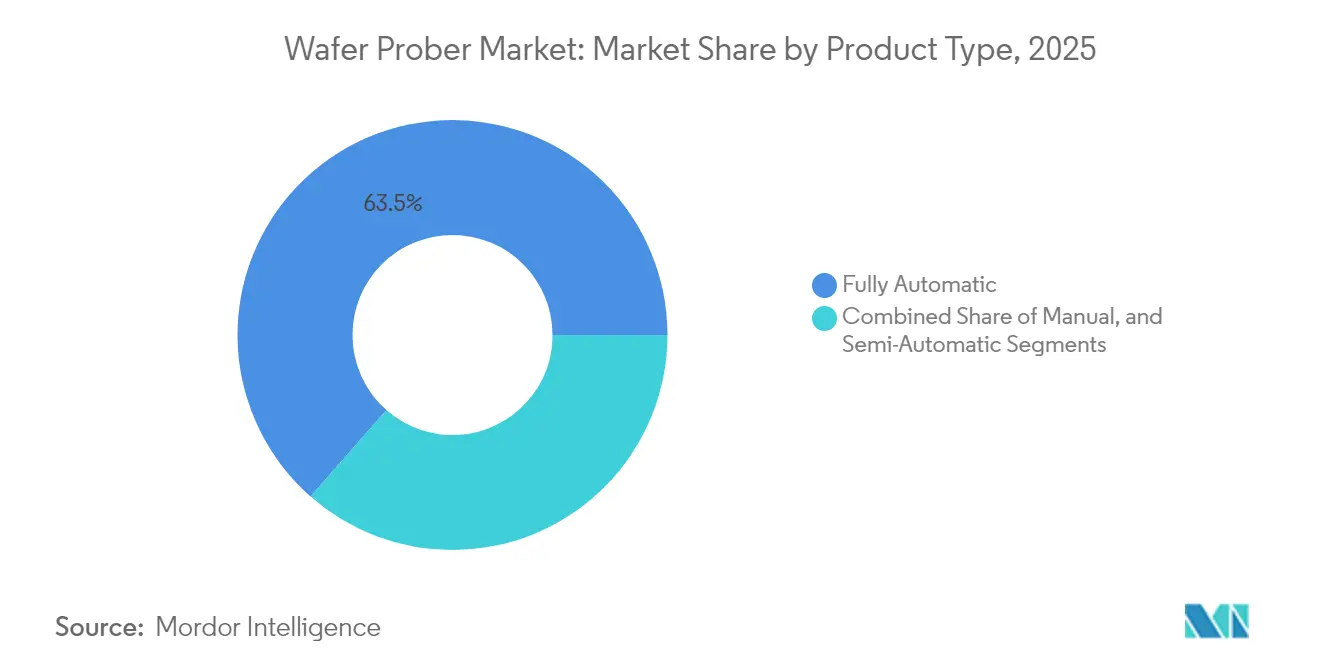

La taille du marché des sondes de plaquettes en 2026 est estimée à 2,03 milliards USD, en hausse par rapport à la valeur de 2025 de 1,90 milliard USD, avec des projections pour 2031 indiquant 2,81 milliards USD, soit une croissance à un TCAC de 6,71 % sur la période 2026-2031. Cette croissance solide est directement liée à l'augmentation de la capacité de production du secteur des semi-conducteurs et à la nécessité de valider des puces toujours plus petites et plus performantes avant leur mise en boîtier. L'adoption à grande échelle des technologies d'encapsulation avancée, la montée en puissance de la production de dispositifs d'intelligence artificielle et de 5G, ainsi que la transition vers des formats de plaquettes plus grands renforcent chacun la demande de sondes de plaquettes de nouvelle génération. Les fournisseurs répondent en intégrant l'intelligence artificielle dans la détection des défauts, en incorporant la maintenance prédictive et en améliorant la précision des cartes de sondes afin de maintenir un débit élevé et de réduire les coûts de test. Le segment entièrement automatique est en tête avec une part de marché des sondes de plaquettes de 64,1 % en 2024, soutenu par des programmes d'automatisation à l'échelle de l'usine visant une fabrication sans intervention humaine. Les sondes à contact dominent encore les lignes de test quotidiennes, avec une part de 87,2 %, mais les solutions RF sans contact se développent rapidement pour prendre en charge les dispositifs sub-THz.

Principaux enseignements du rapport

- Par type de produit, les sondes entièrement automatiques détenaient 63,52 % de la part de marché des sondes de plaquettes en 2025 ; les systèmes semi-automatiques devraient se développer à un TCAC de 9,03 % jusqu'en 2031.

- Par technologie, les unités à contact ont conservé 86,55 % de la part des revenus en 2025, tandis que les méthodes sans contact devraient afficher un TCAC de 13,56 % jusqu'en 2031.

- Par application, le tri de plaquettes / CP représentait 57,62 % de la taille du marché des sondes de plaquettes en 2025 ; la R&D / analyse des défaillances progresse à un TCAC de 14,22 %.

- Par taille de plaquette, le segment 200-300 mm détenait 69,72 % de la taille du marché des sondes de plaquettes en 2025, tandis que les panneaux >300 mm devraient progresser à un TCAC de 18,58 %.

- Par utilisateur final, les fonderies représentaient 45,98 % de la taille du marché des sondes de plaquettes en 2025 ; la recherche et le milieu académique affichent un TCAC de 14,91 % jusqu'en 2031.

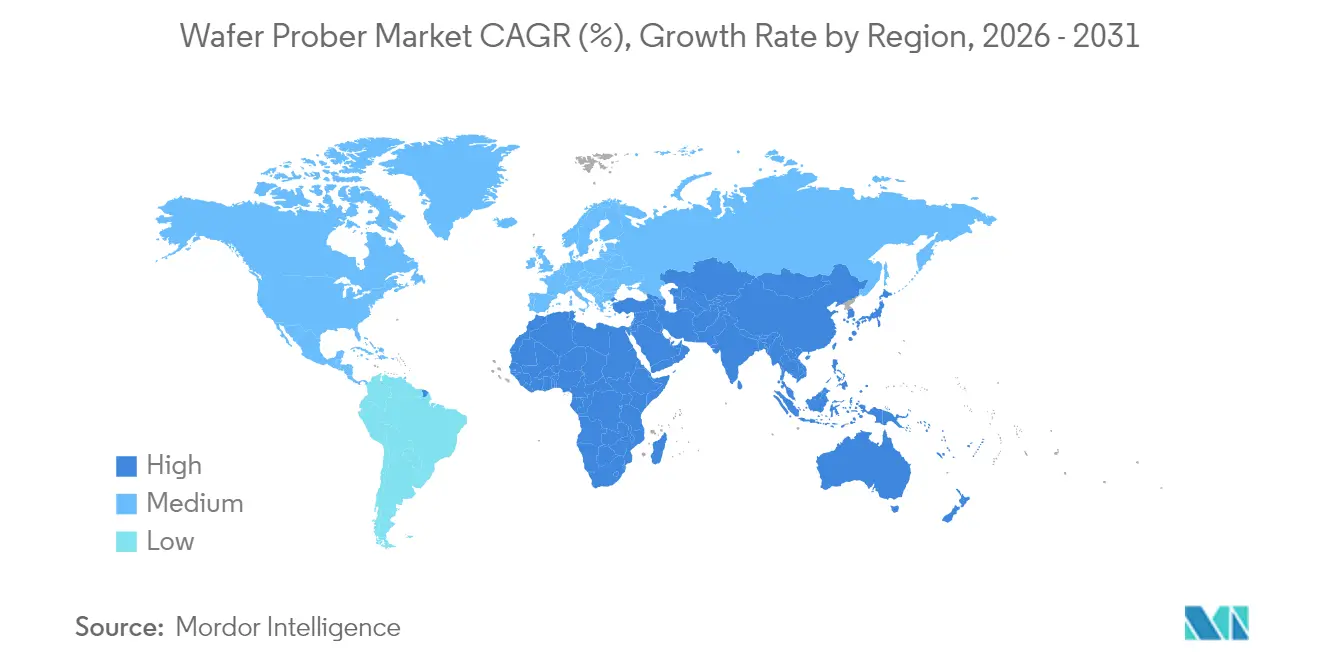

- Par géographie, l'Asie-Pacifique était en tête avec 47,05 % de la taille du marché des sondes de plaquettes en 2025 ; le Moyen-Orient se développe à un TCAC de 11,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des sondes de plaquettes

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des circuits intégrés 3D et de l'encapsulation avancée | +2.1% | Mondial, concentré en Asie-Pacifique | Moyen terme (2-4 ans) |

| Montée en puissance des volumes de dispositifs d'intelligence artificielle / 5G | +1.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Migration vers les fabs 200 mm et 300 mm | +1.4% | Asie-Pacifique, émergent au Moyen-Orient | Moyen terme (2-4 ans) |

| Montée en puissance des dispositifs de puissance SiC / GaN | +1.2% | Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Subventions nationales pour les fabs de puces (États-Unis / UE) | +0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Adoption des réseaux de micro-sondes MEMS | +0.7% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des circuits intégrés 3D et de l'encapsulation avancée

L'adoption généralisée des architectures à chiplets et de l'intégration hétérogène remodèle les exigences en matière de test. L'empilement multi-puces introduit des interconnexions verticales denses et de nouveaux points de contrôle de fiabilité que les conceptions traditionnelles de sondes de plaquettes ne peuvent pas entièrement prendre en charge. Les fournisseurs de cartes de sondes déploient désormais des réseaux MEMS à haute densité de broches atteignant des milliers de contacts par touche pour couvrir de grandes surfaces d'interposeurs. Les cartes personnalisées de FormFactor pour les boîtiers avancés illustrent la manière dont le test simultané de plusieurs puces réduit le temps de test tout en préservant l'intégrité du signal.[1]FormFactor, "Wafer Test Challenges and Solutions," formfactor.com Le marché des sondes de plaquettes pivote ainsi vers des plateaux à haute densité et à contrôle thermique capables d'une stabilité de ± 50 mK, garantissant des mesures cohérentes pour les accélérateurs d'intelligence artificielle à forte consommation d'énergie.

Montée en puissance des volumes de dispositifs d'intelligence artificielle / 5G

L'explosion des processeurs d'intelligence artificielle et des chipsets 5G pousse les fabs à tester beaucoup plus de dispositifs par heure sans sacrifier les marges. Les systèmes sur puce d'intelligence artificielle modernes intègrent des piles de mémoire à haute bande passante qui repoussent les plages de contact vers le bord de la puce et exigent une uniformité de pas de 50 µm. Les sondes entièrement automatiques qui s'auto-calibrent en moins de 2 s par plaquette sont désormais au cœur des lignes de production de masse. Semiconductor Engineering note que les tests centrés sur l'intelligence artificielle nécessitent un parallélisme au niveau de la carte de sondes, du manipulateur et de l'équipement de test automatisé, un paradigme qui augmente à la fois la consommation de courant et la complexité de l'enregistrement des données. Les fournisseurs ajoutent une planification basée sur l'apprentissage automatique pour acheminer les plaquettes vers les sondes les moins encombrées, maximisant ainsi l'efficacité globale des équipements.

Migration vers les fabs 200 mm et 300 mm

Les fonderies et les IDM continuent de convertir leurs lignes existantes en 300 mm pour réduire le coût par puce. La méga-fab de Texas Instruments à Sherman, au Texas, illustre l'ampleur des investissements en capital, avec quatre nouveaux bâtiments conçus autour de flux entièrement automatisés en 300 mm. Ces substrats plus grands nécessitent des sondes avec une course de platine étendue qui maintient une planéité de ± 2 µm sur un balayage de 300 mm. Sur le marché des sondes de plaquettes, les fournisseurs regroupent désormais des mandrins à vide électrostatiques avec des outils de cartographie de plaquettes in situ pour détecter le gauchissement avant la touche, évitant ainsi les dommages aux broches et les temps d'arrêt.

Montée en puissance des dispositifs de puissance SiC / GaN

Les matériaux à large bande interdite fonctionnent au-dessus de 600 V et commutent en nanosecondes, ce qui signifie que les événements de test doivent capturer des transitoires dv/dt élevés. Le système de mesure dynamique de Keysight pour les puces SiC nues illustre la tendance vers des montages à faible inductance. Les sondes de plaquettes optimisées pour ces matériaux intègrent des tours pogo coaxiales, des mandrins chauds homologués à 350 °C et des blindages d'isolation de champ pour éviter les arcs électriques. Le marché des sondes de plaquettes voit émerger des acteurs de niche proposant des sondes dédiées aux dispositifs de puissance, souvent en tandem avec des spécialistes des cartes de sondes répondant à des tensions de claquage plus élevées.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements en capital élevés et longue période de retour sur investissement | -1.3% | Mondial, plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Augmentation du temps de test par nœud avancé | -1.1% | Mondial, concentré dans les fabs avancées | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en cartes de sondes de précision | -0.8% | Mondial, l'Asie-Pacifique est la plus touchée | Court terme (≤ 2 ans) |

| Alternatives de test en étape de lithographie in situ | -0.5% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements en capital élevés et longue période de retour sur investissement

Les sondes entièrement automatiques de nouvelle génération dépassent régulièrement 3 millions USD par unité, ce qui pèse sur la trésorerie des fabs de plus petite taille. Les délais d'amortissement des équipements se sont allongés à mesure que la complexité des nœuds impose des investissements parallèles dans les cartes de sondes et les plateformes d'analyse de données. EPD Tech calcule que les coûts de production en dessous de 7 nm ont dépassé 1 milliard USD, repoussant les horizons de retour sur investissement au-delà de 24 mois. Le marché des sondes de plaquettes assiste ainsi à des reports d'achats ou à des modèles de location où les fabricants paient par plaquette testée, transformant les dépenses d'investissement en dépenses d'exploitation.

Augmentation du temps de test par nœud avancé

Chaque réduction de nœud ajoute des fonctionnalités aux puces qui doivent être vérifiées électriquement, allongeant les ensembles de vecteurs et sollicitant la mémoire des équipements de test automatisés. Tessolve observe que les fréquences d'horloge multi-gigahertz et les topologies de modules multi-puces nécessitent un test fonctionnel à la vitesse réelle, ce qui allonge les durées de sondage des plaquettes. Les fabricants de sondes répondent par un contrôle thermique avancé et des moteurs pas à pas plus rapides, mais le problème sous-jacent du nombre de vecteurs persiste. À moins que de nouveaux algorithmes de modélisation des défauts ne réduisent la couverture, le coût du test en pourcentage du coût de la puce pourrait augmenter, ralentissant les cycles de renouvellement des équipements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les solutions entièrement automatiques consolident leur leadership

La catégorie entièrement automatique détenait une part de marché dominante de 63,52 % sur le marché des sondes de plaquettes en 2025 et devrait afficher un TCAC de 8,91 %. Les fournisseurs intègrent des chargeurs de plaquettes robotisés, un alignement guidé par vision et des interfaces SECS/GEM qui se connectent de manière transparente aux systèmes MES des fabs. La station SEMISHARE A12, lauréate du prix d'innovation produit de SEMICON China, illustre une précision de pas inférieure à 1 µm sur les balayages WAT, CP et RF. Les fabs à faible main-d'œuvre en Corée et à Taïwan planifient le fonctionnement de leur parc 24 heures sur 24, portant les taux d'utilisation au-dessus de 90 %.

Les unités semi-automatiques conservent une place dans les lignes de production à volume moyen où le temps de cycle est moins critique, mais la flexibilité est primordiale. Les sondes manuelles, bien que peu nombreuses en volume d'expédition, restent des incontournables dans les laboratoires universitaires et lors de la caractérisation initiale des dispositifs, où l'accès rapide aux plages de contact l'emporte sur les vitesses d'échange automatique des plaquettes.

Par technologie : la dynamique sans contact se renforce

Le sondage à contact a encore capturé 86,55 % des revenus de 2025 grâce aux écosystèmes de cartes de sondes matures et aux performances électriques éprouvées. Pourtant, les méthodes sans contact ont affiché un TCAC de 13,56 % et constituent désormais le principal axe de R&D. Une étude publiée dans IEEE Transactions a décrit des coupleurs à guide d'ondes diélectrique offrant une couverture continue de 0 Hz à 340 GHz sans broches physiques. Les systèmes RF en espace libre évitent les dommages liés aux marques de sonde et permettent des cycles de re-sondage plus élevés, un avantage majeur pour les plaquettes à semi-conducteurs composés fragiles.

Les leaders des cartes de sondes répondent avec des offres hybrides : ressorts MEMS verticaux pour les rails d'alimentation et coupleurs sans contact pour les réseaux en ondes millimétriques sur la même carte. À mesure que les prototypes 6G dépassent les 100 GHz, le marché des sondes de plaquettes voit émerger des cellules pilotes qui effectuent des mesures paramétriques en courant continu et des balayages de rayonnement en champ lointain en une seule touche.

Par application : la R&D / analyse des défaillances dépasse la production

Le tri de plaquettes / sondage de circuits a généré 57,62 % des dépenses de 2025, directement lié à la production élevée des fabs. Cependant, le créneau R&D / analyse des défaillances s'accélère à un TCAC de 14,22 % dans le contexte de l'essor des chiplets et des structures 3D qui exigent des diagnostics fins. Microelectronics Reliability documente l'utilisation de scans nano-CT pour imager les piles HBM, souvent guidés par l'isolation électrique des défauts au niveau de la sonde.

Les laboratoires d'analyse des défaillances achètent de plus en plus des sondes manuelles ou semi-automatiques de haute précision avec des platines thermiques et des micro-positionneurs qui s'adaptent à la microscopie en coupe transversale. Ces investissements raccourcissent les cycles de débogage de conception pour les accélérateurs d'intelligence artificielle et les circuits intégrés photoniques de nouvelle génération, déplaçant effectivement les dépenses de test plus tôt dans le cycle de développement des produits.

Par taille de plaquette : la tendance >300 mm / panneau s'accélère

Le segment 200-300 mm reste l'épine dorsale des dispositifs grand public, détenant 69,72 % de la taille du marché des sondes de plaquettes en 2025. Sa base installée s'aligne sur les lignes de logique à nœuds matures, de DRAM et de capteurs d'image en Asie de l'Est. Pourtant, les formats >300 mm ou de grande surface en panneau ont enregistré un TCAC de 18,58 %, portés par les programmes de dispositifs de puissance et de logique avancée. Les fabs américaines élargies de Texas Instruments s'appuient sur des flux 300 mm pour réduire le coût par transistor.

Les équipementiers de sondes conçoivent désormais des platines à vide dépassant 350 mm pour gérer le gauchissement des plaquettes minces et accueillir les affichages au niveau des panneaux. Le marché des sondes de plaquettes voit les premiers essais sur le terrain de sondes de panneaux capables de basculer entre des plaquettes rondes de 300 mm et des substrats en verre de 510 × 515 mm avec le même bras robotique, protégeant les investissements en capital face à l'évolution des gammes de produits.

Par utilisateur final : les instituts de recherche gagnent du terrain

Les fonderies ont conservé 45,98 % des revenus en 2025, reflétant leur part de la production mondiale totale de plaquettes. La fabrication contractuelle à haute diversité et à grand volume nécessite des bancs de sondes entièrement automatiques identiques qui alimentent le contrôle statistique des procédés.

Les dépenses de la recherche et du milieu académique devraient toutefois augmenter à un TCAC de 14,91 % jusqu'en 2031. L'institut SMART USA doté de 285 millions USD, ancré par l'UC Davis, illustre les mises à niveau de laboratoires financées par le gouvernement fédéral. De nouveaux programmes de subventions permettent aux universités d'acquérir des outils de sondage de pointe pour les lignes pilotes sur campus, préparant les compétences de la main-d'œuvre future. Les fabricants de dispositifs intégrés continuent de renouveler leurs parcs internes, tandis que les OSAT tels que le hub de Bromont d'IBM élargissent leurs capacités pour tester les puces connues comme bonnes avant l'encapsulation avancée.

Analyse géographique

L'Asie-Pacifique détenait 47,05 % de la taille du marché des sondes de plaquettes en 2025, portée par les denses clusters de fabs de Taïwan, de Corée du Sud et de Chine continentale. TSMC seul a déclaré que 74 % de ses revenus du quatrième trimestre 2024 provenaient de géométries de 7 nm et inférieures, renforçant l'orientation régionale vers les nœuds de pointe. Les gouvernements régionaux offrent des exonérations fiscales et des subventions sur l'électricité qui encouragent de nouvelles constructions de capacités, tandis que les fournisseurs locaux de cartes de sondes raccourcissent les délais d'approvisionnement.

Le Moyen-Orient et l'Afrique affichent la trajectoire la plus rapide avec un TCAC de 11,24 %, l'initiative Alat de l'Arabie saoudite dotée de 100 milliards USD visant au moins 50 maisons de conception d'ici 2030. Les tribunaux des Émirats arabes unis sont fondés avec des incitations en zones franches, et des rapports suggèrent que TSMC évalue un site aux Émirats arabes unis calqué sur son modèle en Arizona. La demande locale de puces d'intelligence artificielle et de défense se traduit par des laboratoires en construction neuve équipés de sondes de gamme intermédiaire optimisées pour les lignes de démarrage en 200 mm.

L'Amérique du Nord bénéficie des 52,7 milliards USD du CHIPS Act et d'un pipeline de centres de R&D axés sur le 300 mm. Le parc de recherche de l'Arizona State University accueillera un banc d'essai phare pour la fabrication en extrémité avant et l'encapsulation avancée. L'Europe poursuit son autonomie via le European Chips Act, allouant des subventions qui modernisent les capacités de sondage en Allemagne, en France et en Irlande. Collectivement, ces initiatives visent à réduire la dépendance aux importations asiatiques et à diversifier la base de revenus du marché des sondes de plaquettes.

Paysage concurrentiel

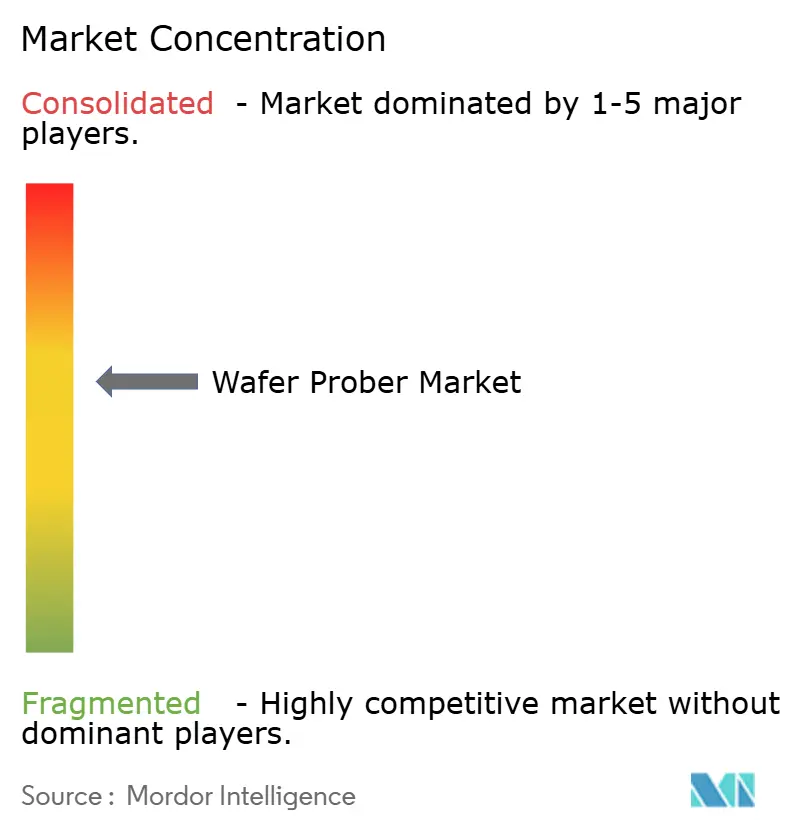

Le marché des sondes de plaquettes présente une concentration modérée avec une course soutenue entre Tokyo Electron, Advantest et FormFactor. Tokyo Electron tire parti de son expertise en robotique pour offrir une répétabilité d'alignement inférieure à 0,5 µm, cruciale pour les plaquettes photoniques. Advantest poursuit un modèle d'écosystème, prenant des participations minoritaires dans Technoprobe et FormFactor pour co-développer des solutions combinant cartes de sondes et sondes.

Les collaborations stratégiques se concentrent sur les cellules de test pour la photonique sur silicium et les optiques co-encapsulées qui fusionnent les unités de couplage optique avec la RF en espace libre, ciblant la croissance du trafic des centres de données d'intelligence artificielle à grand volume. FormFactor fournit des arcs de contrôle thermique capables de cycles de −40 °C à +150 °C, permettant des tests de démarrage à froid requis par les équipementiers automobiles.

Les fournisseurs positionnent également l'intelligence artificielle comme facteur de différenciation. Une étude publiée dans Computers and Industrial Engineering détaille un apprentissage auto-supervisé par graphes qui signale les mouvements anormaux de la sonde avant l'arrêt forcé.[4]Tran Hong Van Nguyen, "Semiconductor Probe Card Proactive Maintenance," doi.org Les algorithmes prédictifs réduisent le temps moyen de réparation, améliorant les indicateurs de débit que les fabs surveillent de près. Les fournisseurs de niveau intermédiaire tels que MPI Corporation développent des unités de cartes de sondes spécialisées, déclarant une part de revenus de 56,4 % provenant de cette activité en 2024.

Leaders du secteur des sondes de plaquettes

Tokyo Electron Limited

Advantest Corporation

FormFactor, Inc.

Accretech (Tokyo Seimitsu)

Technoprobe S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : SEMI prévoit que les dépenses mondiales en équipements de fabs atteindront 110 milliards USD en 2025, soit une augmentation de 2 % en glissement annuel portée par la demande en informatique haute performance.

- Février 2025 : Advantest a annoncé le testeur DRAM ultra-haute vitesse T5801 prenant en charge les plateformes GDDR7, LPDDR6 et DDR6.

- Janvier 2025 : Advantest Corporation a formé des partenariats stratégiques et des investissements minoritaires dans Technoprobe et FormFactor, ciblant les tests au niveau de la plaquette pour les semi-conducteurs d'informatique haute performance.

- Janvier 2025 : L'administration Biden-Harris a sélectionné le parc de recherche de l'Arizona State University pour la troisième installation phare de R&D du programme CHIPS for America, axée sur la fabrication en extrémité avant en 300 mm et l'encapsulation avancée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des sondes de plaquettes comme l'ensemble des machines nouvellement fabriquées, autonomes ou intégrées, qui sondent électriquement les plaquettes de semi-conducteurs dans les fabs en extrémité avant et en milieu de ligne ou sur les lignes de test avant que les puces ne soient singularisées et encapsulées. Ces systèmes couvrent les configurations manuelles, semi-automatiques et entièrement automatiques et englobent les technologies de sondage à contact ainsi que les technologies sans contact émergentes.

Exclusions de la portée : les sondes reconditionnées, les cartes de sondes et les manipulateurs de dispositifs encapsulés sont hors périmètre afin de maintenir la base strictement axée sur les revenus des équipements d'origine.

Aperçu de la segmentation

- Par type de produit

- Manuel

- Semi-automatique

- Entièrement automatique

- Par technologie

- Contact

- Sans contact / RF en espace libre

- Par application

- Tri de plaquettes / CP

- Test final au niveau du boîtier

- R&D / Analyse des défaillances

- Par taille de plaquette

- ≤150 mm

- 150-200 mm

- 200-300 mm

- >300 mm (450 mm, panneau)

- Par utilisateur final

- Fonderies

- IDM

- OSAT

- Recherche et milieu académique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des ingénieurs en équipements chez des IDM et des OSAT à Taïwan, aux États-Unis et en Allemagne, ainsi que des spécialistes du service sur le terrain et des responsables des achats. Ces échanges ont validé les schémas d'utilisation, les cycles de remplacement des cartes de sondes et la dispersion des prix, comblant les lacunes laissées par les données publiques et ancrant nos hypothèses dans les conditions réelles des ateliers.

Recherche documentaire

Nous avons commencé par les données publiques d'organismes tels que SEMI, World Semiconductor Trade Statistics et les portails douaniers régionaux, qui nous ont permis de dimensionner les expéditions de plaquettes et les prix de vente moyens des équipements. L'analyse des brevets de Questel nous a aidés à suivre le rythme de diffusion du sondage RF en espace libre, tandis que les revues académiques ont fourni des références de taux de défaillance qui façonnent l'intensité des tests. Les rapports annuels des entreprises, les présentations aux investisseurs et les présentations lors de salons professionnels ont fourni des répartitions des expéditions par groupe d'utilisateurs finaux. Des ressources payantes telles que D&B Hoovers et Dow Jones Factiva ont enrichi la cartographie concurrentielle. Les sources mentionnées ici sont illustratives ; de nombreuses références ouvertes et payantes supplémentaires ont alimenté les vérifications croisées et les clarifications.

Dimensionnement du marché et prévisions

Une reconstruction descendante reliant les démarrages trimestriels de plaquettes, les ratios de pénétration des tests et les nombres typiques de sondes par millier de plaquettes fabriquées a constitué la première vue, qui a ensuite été vérifiée par des consolidations ascendantes sélectives des expéditions des fournisseurs et des extractions échantillonnées de prix de vente moyen × volume. Les variables clés comprennent les nouvelles additions de capacité en 300 mm, le mix de nœuds avancés en dessous de 7 nm, le temps de test moyen par plaquette, les pipelines de dépenses d'investissement des OSAT et les droits de douane régionaux sur les importations d'équipements. La régression multivariée, guidée par le consensus de la recherche primaire sur l'élasticité des dépenses d'investissement, projette chaque facteur et produit la trajectoire 2025-2030. Lorsque la divulgation des fournisseurs était fragmentaire, les lacunes persistantes ont été comblées par une allocation proportionnelle utilisant les parts de marché régionales des fabs.

Validation des données et cycle de mise à jour

Les résultats passent par deux révisions d'analystes, les signaux d'anomalie déclenchent des re-contacts, et les écarts supérieurs à cinq pour cent par rapport aux dernières données flash d'expédition de SEMI sont réconciliés avant validation. Nous actualisons le modèle tous les douze mois, avec des mises à jour intermédiaires chaque fois que des annonces majeures de fabs ou des changements de contrôle des exportations surviennent, afin que les clients reçoivent toujours la vue calibrée la plus récente.

Pourquoi la base de référence des sondes de plaquettes de Mordor est fiable

Les valeurs publiées divergent souvent parce que les entreprises choisissent des combinaisons d'équipements différentes, appliquent des barèmes de prix de vente moyen différents ou figent les prévisions sur des courbes de démarrage de plaquettes obsolètes.

Les principaux facteurs d'écart ici découlent de (a) certains éditeurs regroupant des unités reconditionnées, (b) d'autres appliquant des prix de vente moyens mondiaux uniformes qui ignorent l'érosion des prix en Asie, et (c) des cadences de mise à jour qui omettent les hausses de capacité de fabs en milieu d'année que notre équipe capture.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,90 milliard USD (2025) | ||

| 2,43 milliards USD (2023) | Cabinet de conseil mondial A | Inclut les outils reconditionnés, utilise un barème de prix de vente moyen unique |

| 1,50 milliard USD (2024) | Cabinet de conseil régional B | Exclut les sondes sans contact, validation primaire limitée |

| 1,90 milliard USD (2024) | Revue professionnelle C | Prévision construite sur la production de plaquettes de 2022, sans superposition de l'expansion des fabs |

La comparaison montre que lorsque la pureté du périmètre, le suivi en temps réel des capacités et l'actualisation annuelle sont combinés, nos chiffres se situent au point médian équilibré, offrant aux décideurs un point de départ fiable et transparent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des sondes de plaquettes ?

Le marché des sondes de plaquettes est évalué à 2,03 milliards USD en 2026 et suit un TCAC de 6,71 % vers 2,81 milliards USD d'ici 2031.

Quelle région est en tête de la demande en sondes de plaquettes ?

L'Asie-Pacifique domine avec 47,05 % des revenus mondiaux, soutenue par les denses clusters de fabs à Taïwan, en Corée du Sud, en Chine et au Japon.

Pourquoi les sondes entièrement automatiques gagnent-elles des parts de marché ?

Les systèmes entièrement automatiques réduisent les besoins en main-d'œuvre, s'intègrent aux fabs sans intervention humaine et prennent en charge les tests à haut débit pour les puces d'intelligence artificielle et de 5G, détenant une part de 63,52 % en 2025.

Comment les formats de plaquettes >300 mm affecteront-ils les besoins en équipements ?

Les substrats plus grands poussent les fournisseurs à concevoir des platines avec une course plus large et une planéité plus stricte, entraînant un TCAC de 18,58 % pour les sondes >300 mm jusqu'en 2031.

Quel rôle joue l'intelligence artificielle dans le sondage des plaquettes ?

L'intelligence artificielle optimise la planification des tests, prédit les événements de maintenance des sondes et affine la couverture des défauts, améliorant le rendement tout en réduisant le temps de test et les temps d'arrêt imprévus.

Quel segment émergent offre la croissance la plus rapide ?

Le segment R&D et analyse des défaillances se développe à un TCAC de 14,22 % à mesure que la complexité de l'encapsulation avancée exige des diagnostics plus approfondis en amont du développement.

Dernière mise à jour de la page le: