Taille et part du marché du mobilier et de l'ameublement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1 Trillions de dollars américains |

| Taille du Marché (2031) | 1.43 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.39% CAGR |

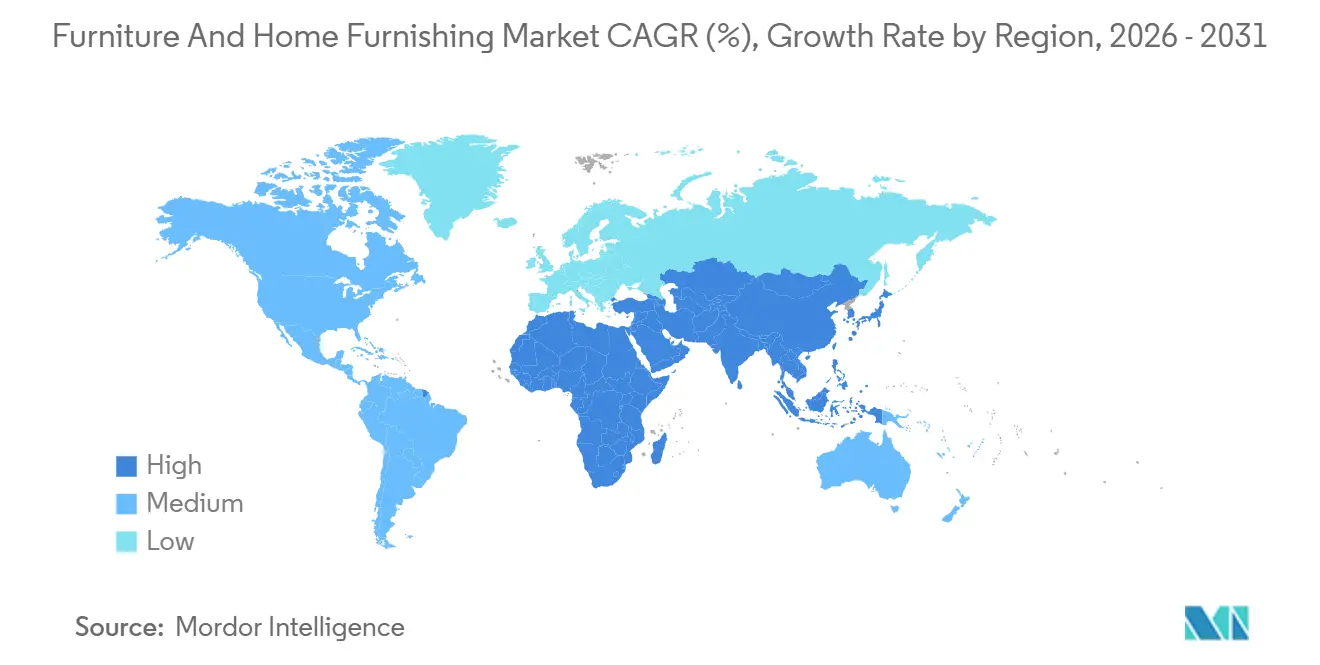

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mobilier et de l'ameublement par Mordor Intelligence

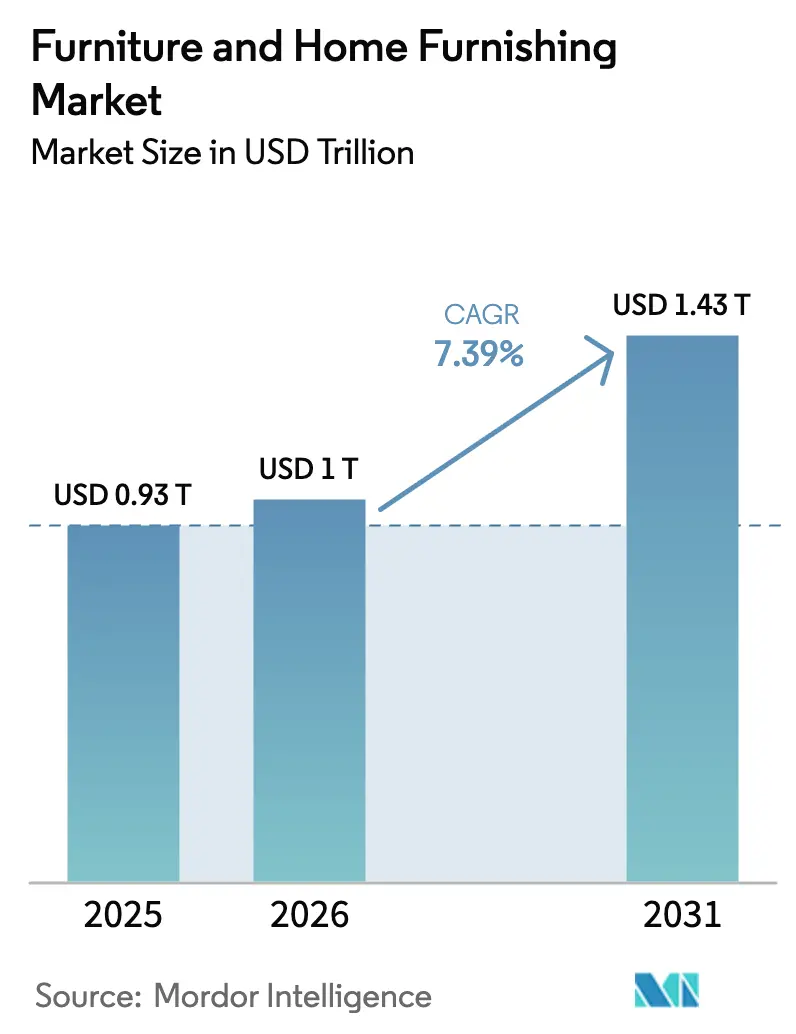

La taille du marché du mobilier et de l'ameublement était évaluée à 930 milliards USD en 2025 et devrait croître de 1 000 milliards USD en 2026 pour atteindre 1 430 milliards USD d'ici 2031, à un TCAC de 7,39 % au cours de la période de prévision (2026-2031).

Cette évolution fait suite à la normalisation des tendances de la demande post-pandémique, à un pivot durable vers le travail hybride et à des investissements soutenus dans les capacités omnicanales qui améliorent la portée et la conversion dans tous les formats. Les principaux fabricants et détaillants développent des magasins de plus petite taille, approfondissent les services de planification en magasin et étendent leur capacité de livraison du dernier kilomètre afin de réduire les retours et les coûts de livraison dans les catégories à logistique volumineuse. Les stratégies d'approvisionnement s'adaptent à l'exposition tarifaire et à la volatilité de l'offre pour le bois, l'acier, l'aluminium et les composants critiques, certaines entreprises ayant recours à l'approvisionnement de proximité ou à la double source pour maintenir les niveaux de service. Certains opérateurs équilibrent ces pressions par des actions tarifaires et une allocation disciplinée du capital pour financer l'expansion là où les canaux numériques et physiques se renforcent mutuellement.

Principaux enseignements du rapport

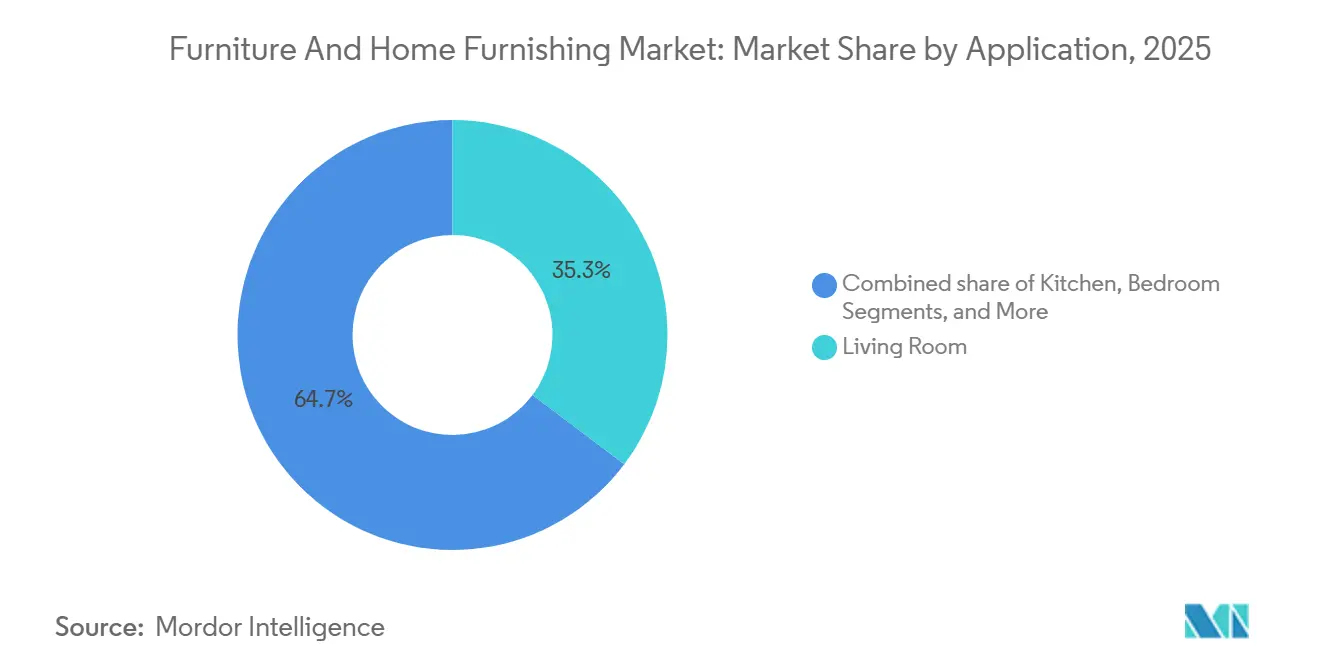

- Par application, le salon a dominé avec 35,26 % de la part de marché du mobilier et de l'ameublement en 2025, tandis que l'extérieur devrait se développer à un TCAC de 8,12 % jusqu'en 2031, soulignant la résilience des points d'ancrage intérieurs et la durabilité des améliorations de la vie en plein air post-pandémiques.

- Par matériau, le bois a détenu une part dominante de 46,61 % du marché du mobilier et de l'ameublement en 2025, tandis que le plastique devrait afficher le TCAC le plus rapide de 8,36 % jusqu'en 2031, porté par les mandats de contenu recyclé et les cas d'utilisation en extérieur résistants aux intempéries.

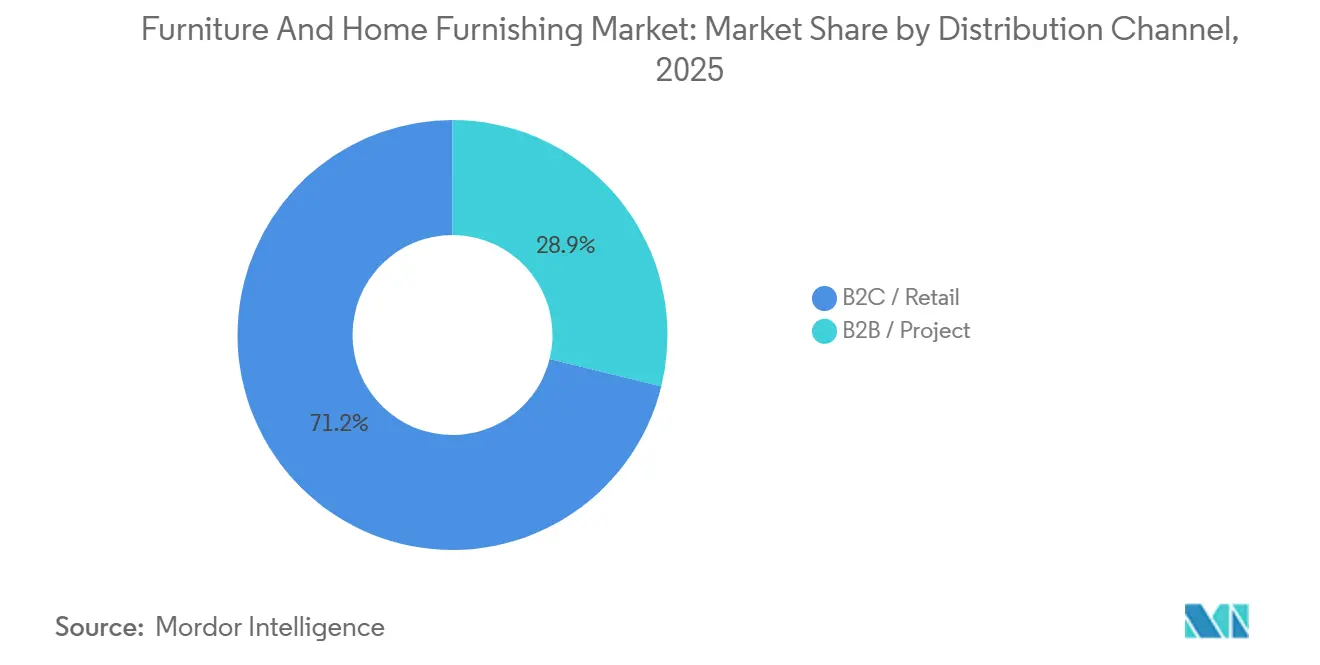

- Par canal de distribution, le B2C/vente au détail a capté 71,15 % de la part de marché du mobilier et de l'ameublement en 2025, tandis que le B2B/projet est le segment à la croissance la plus rapide avec un TCAC de 7,25 %, en phase avec les rénovations de bureaux hybrides et les cycles d'achats institutionnels.

- Par géographie, l'Amérique du Nord représentait 28,41 % de la part de marché du mobilier et de l'ameublement en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,01 % jusqu'en 2031, soulignant les vents favorables à long terme de l'urbanisation et de la démographie dans les marchés clés.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du mobilier et de l'ameublement

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Urbanisation rapide et réduction des espaces de vie | +1.8% | Mondial, pic en Inde, en Chine, en Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse du revenu disponible dans les économies émergentes | +1.5% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Croissance du commerce électronique et de la vente au détail de mobilier omnicanale | +1.2% | Mondial, gains précoces en Amérique du Nord, en Europe | Moyen terme (2-4 ans) |

| Pic de la demande de mobilier pour le télétravail post-pandémique | +2.1% | Amérique du Nord, Europe occidentale, certaines métropoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Forte demande de designs modulaires et économes en espace | +1.3% | Mondial, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Mandats d'économie circulaire favorisant l'adoption de matériaux recyclés | +0.8% | Leadership européen, influence réglementaire se répandant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'urbanisation rapide et la réduction des espaces de vie stimulent la demande de mobilier économe en espace

La densification urbaine croissante comprime les surfaces résidentielles dans les grandes métropoles, ce qui renforce l'attrait des designs modulaires et multifonctionnels pouvant se reconfigurer selon les routines quotidiennes. Les statistiques gouvernementales montrent qu'aux Pays-Bas, la surface habitable moyenne par personne dans les grandes villes comme Amsterdam est d'environ 49 mètres carrés, contre une moyenne nationale de 65 mètres carrés, reflétant des surfaces résidentielles plus réduites dans les zones urbaines [1]CBS, "Chiffres sur la construction et le logement," Statistics Netherlands, longreads.cbs.nl/trends19-eng/economy/figures/construction-and-housing/. Cette tendance est la plus visible dans les plans d'étage compacts où les canapés convertibles, les bureaux pliants et les systèmes de rangement vertical offrent une réelle utilité spatiale. Les cycles de développement des produits se concentrent de plus en plus sur les designs démontables qui réduisent le volume d'emballage et simplifient la manutention du dernier kilomètre tout en soutenant une logistique à faibles émissions. Les marques mondiales adaptent leurs assortiments et leurs emballages aux contraintes de vie dans de petits espaces et de livraison urbaine, avec des gammes compactes et des outils de planification pièce par pièce intégrés dans les formats de magasins. À mesure que davantage de ménages privilégient l'adaptabilité et la facilité d'assemblage, le marché du mobilier et de l'ameublement bénéficie d'innovations de conception qui répondent aux contraintes du logement urbain moderne tout en réduisant les déchets d'expédition et de stockage.

La hausse du revenu disponible dans les économies émergentes débloque la croissance du segment premium

Une classe moyenne plus large dans les marchés asiatiques à forte croissance soutient un comportement de montée en gamme régulier, des finitions de base vers les finitions premium, notamment dans les catégories salon et chambre à coucher. En Inde, l'expansion des catégories s'aligne sur la formation généralisée de ménages et les rénovations résidentielles, où le commerce de détail organisé et les canaux en ligne ont élargi l'accès aux offres de marque pour les ménages urbains. Pradhan Mantri Awas Yojana – Urbain (PMAY-U) 2.0 couvre 5 206 villes, avec 995 000 maisons sanctionnées et 5,616 millions de ménages enregistrés, dans des verticales de mise en œuvre telles que la Construction menée par les bénéficiaires (BLC), le Logement abordable en partenariat (AHP) et la Réhabilitation in situ des bidonvilles (ISS). Le programme cible les sections économiquement défavorisées (EWS), les groupes à faibles revenus (LIG) et les groupes à revenus intermédiaires (MIG), avec une aide totale du gouvernement central de 29,3 milliards USD [2]Ministère du Logement et des Affaires urbaines, "Tableau de bord PMAY-U 2.0," pmaymis.gov.in/pmaymis2_2024/pmaydefault.aspx. Cette expansion à grande échelle du logement urbain est un moteur clé de l'augmentation de la demande de mobilier et d'ameublement. Les certifications telles que FSC et GREENGUARD sont devenues des critères d'achat pour les consommateurs en ascension sociale, ce qui oriente la demande vers des matériaux plus propres et des finitions à faibles émissions répondant aux critères d'écolabels reconnus. Cette préférence est visible dans les achats résidentiels et ceux liés aux projets, car les équipes d'approvisionnement se standardisent sur des normes tierces dans les environnements d'entreprise, d'hôtellerie et d'éducation. À mesure que la premiumisation progresse, le marché du mobilier et de l'ameublement capte des tickets moyens plus élevés grâce à de meilleurs matériaux, des collections sélectionnées et des services qui renforcent la valeur perçue.

La croissance du commerce électronique et de la vente au détail omnicanale révolutionne les parcours d'achat de mobilier

L'expansion omnicanale continue de réduire les frictions dans une catégorie historiquement tactile et à forte implication, à mesure que les détaillants fusionnent les outils de visualisation avec le soutien à la planification physique. Les nouveaux concepts de magasins mettent l'accent sur des surfaces réduites pour les consultations de design, associées à des services Click and Collect qui réduisent les coûts de livraison et raccourcissent les délais pour les gammes prioritaires. Les outils numériques phares permettent désormais la numérisation des pièces et le placement en 3D pour améliorer l'adéquation des articles sensibles à l'échelle, ce qui réduit les taux de retour dans les catégories volumineuses et améliore la confiance lors du passage en caisse. Les programmes d'investissement se concentrent sur des emplacements supplémentaires de petite taille, des nœuds de distribution et des services de planification de bout en bout qui sont essentiels à la conversion dans les corridors urbains. Cette combinaison élargit la portée du marché du mobilier et de l'ameublement en alignant la découverte numérique sur une exécution fiable et un soutien en magasin qui simplifie les décisions complexes. Selon le Bureau du recensement des États-Unis, les ventes trimestrielles de commerce électronique au détail aux États-Unis ont atteint 310,3 milliards USD au troisième trimestre 2025, représentant une augmentation de 1,9 % par rapport au trimestre précédent et une augmentation de 5,1 % en glissement annuel. Au cours de la même période, le total des ventes au détail aux États-Unis s'élevait à 1 893,6 milliards USD, le commerce électronique représentant 16,4 % du total. Sur une base non ajustée, les ventes de commerce électronique s'élevaient à 299,6 milliards USD, représentant 15,8 % de l'ensemble des ventes au détail et poursuivant une tendance de croissance régulière ces dernières années, soulignant le confort croissant des consommateurs avec la découverte numérique et les achats en ligne, même pour des articles à forte implication comme le mobilier [3]Bureau du recensement des États-Unis, "Ventes trimestrielles de commerce électronique au détail," census.gov/retail/ecommerce.html.

Le pic de la demande de télétravail post-pandémique soutient la croissance du mobilier ergonomique et de bureau à domicile

Les modes de travail à distance et hybrides font désormais partie de la conception normale de la main-d'œuvre, ce qui soutient la demande de bureaux ergonomiques, de sièges de travail et de rangements adaptés aux petits bureaux à domicile. Selon l'enquête de la communauté américaine du Bureau du recensement des États-Unis, 13,8 % des travailleurs américains travaillaient habituellement depuis leur domicile en 2023, soit plus du double de la proportion de 2019, reflétant une base structurellement plus élevée de travail à domicile même si certains employés retournent dans les bureaux traditionnels [4]Bureau du recensement des États-Unis, "Inégalités du télétravail," census.gov/library/stories/2025/01/work-from-home-inequalities.html. Les leaders de catégorie affinent les gammes axées sur le domicile qui intègrent l'ergonomie professionnelle dans les environnements résidentiels avec des empreintes plus légères, des moteurs silencieux et des commandes simplifiées. Les lancements de produits ont fait progresser les options de matériaux durables et les caractéristiques de confort, complétant les sièges réglables conformes aux normes de performance reconnues en bureau. Les acheteurs d'entreprise et les réseaux de revendeurs standardisent également des packages de qualité résidentielle pour les équipes distribuées et les déploiements basés sur des projets dans toutes les régions. Ce changement maintient la demande de bureau à domicile pertinente sur le marché du mobilier et de l'ameublement, avec de nouvelles gammes de sièges et de bureaux ancrées dans l'ergonomie et l'innovation des matériaux.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (bois, métaux, tissus) | -1.3% | Mondial, aigu dans les marchés dépendants des importations | Court à moyen terme (≤ 4 ans) |

| Incertitudes liées aux politiques commerciales et fluctuations tarifaires | -1.1% | Axe commercial États-Unis-Chine, bois d'œuvre résineux canadien | Court à moyen terme (≤ 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour la quincaillerie spécialisée | -0.6% | Mondial, variations régionales selon le type de composant | Court terme (≤ 2 ans) |

| Hausse des coûts de logistique inverse liés aux retours du commerce électronique | -0.9% | Amérique du Nord, Europe, marchés à forte pénétration | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières pèse sur les marges et la stabilité de la chaîne d'approvisionnement

La volatilité des prix du bois d'œuvre, les changements de droits de douane et les réductions d'approvisionnement ont maintenu les coûts des intrants imprévisibles pour les catégories à base de bois et les fournisseurs en amont. Les mouvements du marché du bois d'œuvre de charpente depuis 2024 ont mis à l'épreuve les plans d'achat sur des trimestres consécutifs, ce qui complique la tarification et les promotions pour les gammes à forte teneur en bois. Parallèlement, les gouvernements ont renforcé les protections à l'importation sur l'acier et les produits dérivés, ce qui augmente les coûts des cadres métalliques, des ferrures et des composants dans les sièges et les rangements. Ces forces augmentent les ratios matériaux/revenus et nécessitent un contrôle des coûts plus ciblé dans le fret, l'emballage et les retours pour maintenir les marges. En conséquence, les marques travaillent plus tôt avec les fournisseurs sur les substitutions et les choix de conception axés sur la valeur qui stabilisent les délais et les coûts sur le marché du mobilier et de l'ameublement.

Les incertitudes liées aux politiques commerciales et les fluctuations tarifaires perturbent les stratégies d'approvisionnement

Les changements dans les calendriers tarifaires et leur portée obligent les entreprises à rééquilibrer leur approvisionnement entre la Chine, l'Asie du Sud-Est, l'Amérique du Nord et l'Europe pour gérer les coûts livrés et l'exposition aux droits de douane. Les modifications des régimes de bois d'œuvre résineux et des protections à l'importation de l'acier modifient l'économie relative des intrants nationaux par rapport aux intrants importés, ce qui affecte les décisions de tarification au niveau des catégories et les calendriers promotionnels. Les mouvements de devises amplifient le risque de planification dans les couloirs sensibles aux tarifs, ce qui peut affecter le calendrier des bons de commande et le positionnement des stocks en fin de trimestre. Pour contrer ces pressions, les entreprises redimensionnent leurs portefeuilles de fournisseurs, mélangent la capacité d'approvisionnement de proximité avec des relations fournisseurs de longue date et ajustent l'ingénierie de la valeur pour atteindre les prix cibles. À mesure que ces politiques évoluent, le marché du mobilier et de l'ameublement fait face à des répercussions périodiques des coûts et à des changements de mix qui mettent à l'épreuve la tolérance des consommateurs aux prix et l'agilité des détaillants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le mobilier d'extérieur capte le changement de mode de vie post-pandémique tandis que le salon domine

Le mobilier de salon représentait 35,26 % des applications en 2025 sur le marché du mobilier et de l'ameublement, soutenu par des incontournables tels que les canapés d'angle, les meubles de divertissement et les tables coordonnées qui ancrent l'usage quotidien dans les foyers. La catégorie extérieur est l'application à la croissance la plus rapide avec un TCAC de 8,12 % jusqu'en 2031, ce qui reflète l'adoption durable des espaces de jardin et de balcon comme extensions de la vie intérieure. Ce mix souligne comment les ménages équilibrent désormais les remplacements intérieurs essentiels avec les améliorations extérieures qui mettent l'accent sur les matériaux résistants aux intempéries et l'entretien facile. Le marché du mobilier et de l'ameublement bénéficie des marques qui alignent l'esthétique intérieure sur la durabilité extérieure, améliorant les tailles de panier inter-catégories et les looks coordonnés pour les terrasses et les patios. De meilleures performances des matériaux et des ensembles modulaires facilitent également l'exécution en magasin en simplifiant la sélection et en réduisant les appels de service après installation.

L'accélération des spécifications extérieures se poursuit dans les environnements hôteliers et multifamiliaux, car les acheteurs de projets ajoutent des terrasses, des lounges sur les toits et des cours partagées aux programmes d'équipements. Ces installations favorisent les produits à contenu recyclé et certifiés, ainsi que les finitions résistantes aux UV qui conservent leur couleur et leur résistance structurelle sur plusieurs saisons. À mesure que les assortiments extérieurs arrivent à maturité, les détaillants intègrent des outils de visualisation et de planification d'espace pour faciliter la sélection d'ensembles par taille, nombre de places assises et rangement pour les housses et les coussins. Le salon ancre toujours le marché du mobilier et de l'ameublement avec des cycles de remplacement réguliers et des mises à jour axées sur le style qui font progresser ensemble la tapisserie, les meubles de rangement et les accessoires textiles. Cet équilibre entre les incontournables intérieurs durables et l'utilisation extérieure croissante soutient des revenus stables dans toutes les applications, tant dans les canaux résidentiels que commerciaux.

Par matériau : le plastique progresse grâce aux mandats de contenu recyclé tandis que le bois maintient sa domination

Le bois détenait 46,61 % de la part des matériaux en 2025 sur le marché du mobilier et de l'ameublement, reflétant sa durabilité, sa réparabilité et la forte préférence des consommateurs pour les meubles de rangement visibles et les sièges premium. Les variantes de bois d'ingénierie aident à optimiser l'utilisation des ressources et les coûts tout en répondant aux seuils d'émissions et de performance requis par les acheteurs institutionnels. Les cadres de conformité influencent les choix d'adhésifs, les finitions et les allégations de contenu recyclé, renforçant la transparence de la chaîne d'approvisionnement et les pratiques de conception pour le démontage. À mesure que les politiques et les normes des acheteurs évoluent, les produits à base de bois avec une chaîne de traçabilité claire et des finitions à faibles émissions continuent de susciter une forte demande. Ce positionnement contribue à maintenir le rôle à long terme du bois sur le marché du mobilier et de l'ameublement, tant pour les acheteurs résidentiels que pour les acheteurs de contrats.

Le plastique est le matériau à la croissance la plus rapide avec un TCAC de 8,36 % jusqu'en 2031, avec la dynamique la plus forte dans les gammes extérieures où le HDPE recyclé et les polymères stables aux UV offrent des performances sur plusieurs saisons. Les mandats et les préférences d'approvisionnement pour le contenu recyclé soutiennent les innovations dans les mélanges et les caractéristiques de recyclabilité qui réduisent les déchets et prolongent la durée de vie. Le métal reste essentiel pour les applications de bureau et d'hôtellerie, avec des cadres et des ferrures sélectionnés pour leur résistance, leur longévité et leur facilité de remise en état. Les nouvelles normes et programmes d'étiquetage guident les acheteurs vers des niveaux de performance et de durabilité vérifiés qui s'alignent sur les remises ou les objectifs de construction écologique. Ensemble, ces développements alignent le marché du mobilier et de l'ameublement sur les objectifs de circularité et les attentes des clients en matière de durabilité et de filières de fin de vie.

Par canal de distribution : le B2C/vente au détail mène avec un pivot omnicanal, tandis que le B2B/projet s'accélère grâce au travail hybride

Le B2C/vente au détail a capté 71,15 % de la part de marché du mobilier et de l'ameublement en 2025, reflétant les achats à forte implication de la catégorie, où la planification en magasin et l'évaluation tactile restent influentes. Le canal intègre des magasins plus petits axés sur le design avec des points de retrait et des comptoirs de service qui améliorent le parcours d'achat de bout en bout et réduisent les frictions de livraison. Les détaillants utilisent la rénovation des magasins et de nouveaux formats pour offrir des services de planification de pièces et des vignettes sélectionnées qui accélèrent la prise de décision sur les ensembles à prix élevé. Les investissements parallèles dans la micro-exécution et les fenêtres de livraison flexibles améliorent le débit des expéditions volumineuses qui nécessitent une planification minutieuse et une préparation du site. À mesure que ces changements prennent effet, le marché du mobilier et de l'ameublement constate une conversion plus cohérente dans les environnements en ligne et en magasin qui se complètent mutuellement.

Le B2B/projet représentait la part restante en 2025 et est le segment à la croissance la plus rapide avec un TCAC de 7,25 %, car les employeurs et les institutions aménagent des espaces basés sur les activités et rénovent les zones de collaboration hybrides. Les réseaux de revendeurs et les spécialistes des contrats associent des sièges ergonomiques, des postes de travail à hauteur réglable et des rangements mobiles dans des packages standard pour la rapidité et l'évolutivité. Les leaders de catégorie continuent de lancer des gammes adaptées aux équipes distribuées et aux espaces flexibles, soutenues par des programmes de service pour l'installation et la reconfiguration. La demande des entreprises favorise également le respect des normes d'étiquetage et des critères de qualité de l'air intérieur qui répondent aux préférences d'approvisionnement ou aux exigences de reporting en matière de durabilité. Cet élargissement de la demande de projets aide le marché du mobilier et de l'ameublement à capter des programmes récurrents dans les secteurs du lieu de travail, de l'éducation, de la santé et de l'hôtellerie.

Analyse géographique

L'Amérique du Nord détenait 28,41 % du marché mondial du mobilier et de l'ameublement en 2025, avec une sensibilité aux prix croissante due aux fluctuations des coûts des intrants et aux ajustements liés aux tarifs douaniers. Les détaillants réagissent en affinant les assortiments et en investissant dans des solutions à valeur optimisée pour maintenir leur compétitivité. La volatilité du bois d'œuvre et les protections à l'importation pour les composants en acier et en bois ont augmenté les coûts de production pour les articles à cadre métallique et à base de bois. Pour contrer la complexité logistique, de nombreux opérateurs s'appuient sur des magasins de planification de petite taille et des centres de micro-exécution pour réduire les délais de livraison des gammes prioritaires. Ces stratégies contribuent à améliorer les niveaux de service et à protéger les parts de marché malgré les pressions persistantes sur les prix.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec une expansion projetée à un TCAC de 8,01 % jusqu'en 2031, portée par l'urbanisation, la formation de ménages et une classe moyenne en expansion. La hausse des revenus stimule la demande de mobilier premium et durable, les acheteurs affichant des préférences plus fortes pour les matériaux certifiés et les finitions durables. L'expansion du commerce de détail organisé et du commerce électronique améliore l'accès aux collections de marque et aux espaces planifiés avec un service après-vente fiable. Les entreprises disposant de solides réseaux de fournisseurs locaux et d'une localisation du design se développent plus rapidement dans des types de logements et des zones climatiques diversifiés. Ces dynamiques soutiennent une croissance régulière des marchés du mobilier résidentiel et de contrat dans toute la région.

L'Europe et le Moyen-Orient et l'Afrique façonnent également le marché mondial à travers des dynamiques réglementaires et axées sur les projets. En Europe, les réglementations sur la durabilité et l'économie circulaire influencent la conception des produits, l'approvisionnement et les choix de matériaux, tandis que les passeports numériques de produits simplifieront la vérification de la conformité et le suivi de fin de vie. Le Royaume-Uni affiche des cycles de remplacement réguliers pour le mobilier de bureau à domicile et de contrat, aidés par les modes de travail hybrides et les normes d'approvisionnement alignées. Au Moyen-Orient et en Afrique, notamment dans le CCG, les développements hôteliers, résidentiels et à usage mixte stimulent la demande de mobilier de contrat durable et haute performance. La croissance du commerce électronique régional et les assortiments modulaires et spécialisés élargissent l'accès des consommateurs, tandis que l'alignement sur les calendriers et les normes des projets reste essentiel pour développer les opérations.

Paysage concurrentiel

Le marché du mobilier et de l'ameublement reste très fragmenté, les plus grands acteurs détenant une part relativement faible du chiffre d'affaires global. Les principales entreprises comprennent Inter IKEA Group, Ashley Furniture Industries, MillerKnoll, Steelcase et Williams-Sonoma, tandis que les spécialistes régionaux, les détaillants purement en ligne agiles et les fournisseurs axés sur les contrats continuent de capter des parts significatives du marché. Les détaillants investissent dans l'innovation des formats de magasins, l'intégration omnicanale et les services de planification qui mêlent découverte numérique et expériences en magasin. Les marques axées sur le premium mettent l'accent sur la conception ergonomique, la durabilité vérifiée et les solutions de lieu de travail qui soutiennent les aménagements de bureaux hybrides et flexibles. Ensemble, ces stratégies maintiennent un paysage de marché diversifié et concurrentiel.

Les grandes entreprises se concentrent sur l'intégration verticale, les améliorations logistiques et l'expansion des réseaux de magasins pour accélérer la livraison et réduire les dommages pour les produits volumineux. Inter IKEA Group ajoute des points de planification de plus petite taille et améliore la capacité d'exécution pour soutenir la croissance omnicanale, tandis qu'Ashley Furniture Industries étend sa fabrication aux États-Unis avec de nouvelles installations visant à améliorer l'efficacité opérationnelle. Les marques axées sur les contrats lancent des gammes de produits qui combinent l'ergonomie du bureau à domicile avec l'esthétique résidentielle pour les environnements de travail hybrides. Ces initiatives renforcent la visibilité et la disponibilité dans toutes les régions et soutiennent une présence constante sur le marché.

Les normes de produits, les objectifs de durabilité et l'évolution des règles d'approvisionnement façonnent l'innovation et la conformité parmi les leaders du marché. MillerKnoll continue de développer ses gammes de produits phares et d'étendre ses opérations de vente au détail pour répondre aux attentes des acheteurs d'entreprise, tandis que Steelcase intègre des solutions de lieu de travail avec des collaborations de marques conçues pour les environnements de bureau hybrides et modernes. Les écolabels et les normes de reporting sur les matériaux influencent de plus en plus la conception, les émissions et la gestion de fin de vie, favorisant les entreprises dotées d'une solide infrastructure de conformité. Williams-Sonoma équilibre les actions tarifaires, les retours aux actionnaires et la croissance sélective pour gérer les pressions sur les coûts liées aux tarifs douaniers. Les détaillants optimisent également les stratégies d'approvisionnement, notamment l'approvisionnement de proximité et la double source, pour stabiliser les coûts tout en maintenant la qualité des produits, assurant une exécution régulière dans un marché complexe.

Leaders du secteur du mobilier et de l'ameublement

Inter IKEA Group

Ashley Furniture Industries

Herman Miller (MillerKnoll)

Steelcase

Williams-Sonoma

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Shoptelligence a lancé sa nouvelle suite VendorSense IQ, introduisant ShopLab AI et ShopLaunch AI pour aider les fabricants et les fournisseurs de mobilier à prendre des décisions de produits et de mise sur le marché plus rapides et plus confiantes en utilisant des données réelles sur la demande des consommateurs et des analyses avancées.

- Septembre 2025 : La marque D2C basée à Singapour Castlery est entrée sur le marché du Royaume-Uni en septembre 2025, marquant ses débuts européens. La marque a lancé une boutique de commerce électronique et a présenté ses collections de mobilier lors de la London Design Week et du London Design Festival à travers des événements pop-up dédiés.

- Février 2025 : IKEA Canada a développé son réseau de points de planification et de commande au Québec et a continué d'investir dans l'infrastructure de livraison et d'exécution dans le Grand Vancouver, le Grand Toronto et d'autres zones clés.

- Janvier 2025 : Niso Furniture et Kornit Digital ont collaboré pour lancer une collection de décoration intérieure durable, dévoilée à Heimtextil 2025, combinant une conception de mobilier avancée avec des solutions textiles numériques innovantes pour la conscience environnementale.

Portée du rapport mondial sur le marché du mobilier et de l'ameublement

Le mobilier comprend des articles essentiels et mobiles tels que les tables, les chaises, les lits et les canapés, remplissant une utilité primaire. L'ameublement, une catégorie plus large, comprend ces articles ainsi que des accessoires décoratifs et fonctionnels tels que les tapis, les rideaux, les coussins, l'éclairage et les œuvres d'art. Ces éléments améliorent collectivement le décor d'une pièce, assurant confort et attrait esthétique, tandis que le mobilier fournit la fonctionnalité fondamentale d'un espace.

Le rapport sur le marché du mobilier et de l'ameublement est segmenté par application (cuisine, salon, chambre à coucher, salle de bain, extérieur, autres meubles), matériau (bois, métal, plastique, tissu, autres), canal de distribution (B2C/vente au détail et B2B/projet) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cuisine |

| Salon |

| Chambre à coucher |

| Salle de bain |

| Extérieur |

| Autres meubles |

| Bois |

| Métal |

| Plastique |

| Tissu |

| Autres |

| B2C / Vente au détail | Grandes surfaces de bricolage et d'aménagement |

| Magasins spécialisés en mobilier | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Projet |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Cuisine | |

| Salon | ||

| Chambre à coucher | ||

| Salle de bain | ||

| Extérieur | ||

| Autres meubles | ||

| Par matériau | Bois | |

| Métal | ||

| Plastique | ||

| Tissu | ||

| Autres | ||

| Par canal de distribution | B2C / Vente au détail | Grandes surfaces de bricolage et d'aménagement |

| Magasins spécialisés en mobilier | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Projet | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché du mobilier et de l'ameublement ?

La taille du marché du mobilier et de l'ameublement est de 1 000 milliards USD en 2026 et devrait atteindre 1 430 milliards USD d'ici 2031 à un TCAC de 7,39 %, reflétant une demande soutenue dans les canaux résidentiels et de projets.

Quelles applications de produits sont en tête et lesquelles connaissent la croissance la plus rapide dans ce domaine ?

Le salon domine avec 35,26 % des revenus de 2025, tandis que l'extérieur devrait connaître la croissance la plus rapide avec un TCAC de 8,12 % jusqu'en 2031, les espaces extérieurs devenant des extensions de la vie intérieure.

Comment les tendances des matériaux façonnent-elles les perspectives concurrentielles ?

Le bois conserve une part de 46,61 % en 2025 en raison de la préférence des consommateurs et de la durabilité, tandis que le plastique est le matériau à la croissance la plus rapide avec un TCAC de 8,36 %, soutenu par les mandats de contenu recyclé et les cas d'utilisation en extérieur.

Quelles régions sont les plus importantes pour la croissance à court terme ?

L'Amérique du Nord détient 28,41 % des revenus de 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,01 % basé sur l'urbanisation et la hausse des revenus des ménages dans les marchés clés.

Comment les réglementations influencent-elles les décisions de produits et d'approvisionnement ?

Les règles de circularité de l'UE et les normes d'approvisionnement privilégient la durabilité, la réparabilité, le contenu recyclé et les écolabels vérifiés, ce qui oriente les choix de matériaux et la documentation de la chaîne d'approvisionnement pour les produits vendus en Europe.

Quels mouvements stratégiques les leaders font-ils pour renforcer leur positionnement ?

Les principales entreprises investissent dans des magasins de planification de plus petite taille, la capacité d'exécution et l'alignement sur les normes, tout en mettant en œuvre des actions tarifaires et des mesures de capital pour compenser la volatilité des intrants et l'exposition aux tarifs douaniers.

Dernière mise à jour de la page le: