Taille et Part du Marché des Groupes Motopropulseurs à Pile à Combustible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

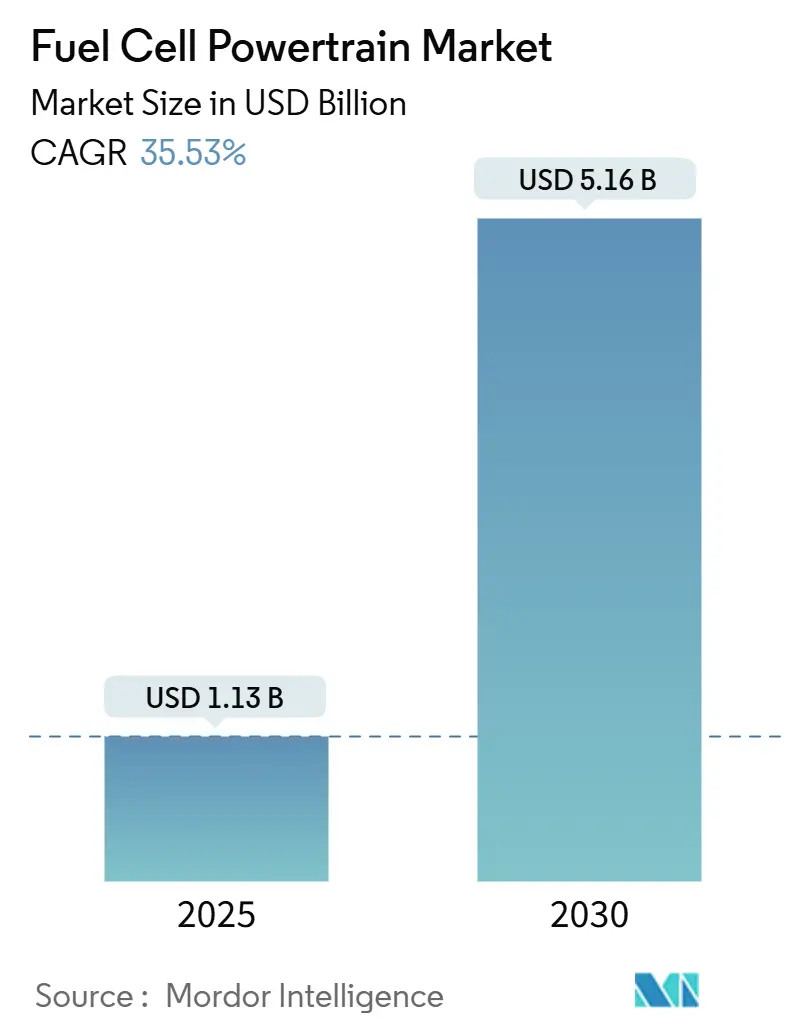

| Taille du Marché (2025) | 1.13 Milliards de dollars |

| Taille du Marché (2030) | 5.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 35.53% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Groupes Motopropulseurs à Pile à Combustible par Mordor Intelligence

La taille du Marché des Groupes Motopropulseurs à Pile à Combustible est estimée à 1,13 milliard USD en 2025, et devrait atteindre 5,16 milliards USD d'ici 2030, à un CAGR de 35,53 % durant la période de prévision (2025-2030). La pression réglementaire croissante en faveur des véhicules zéro émission, la baisse rapide des coûts de la technologie des stacks et l'expansion de l'infrastructure de ravitaillement en hydrogène propulsent le marché des groupes motopropulseurs à pile à combustible. Les incitations gouvernementales en Asie-Pacifique, en Amérique du Nord et en Europe ont accéléré les lancements des équipementiers, tandis que les avancées en matière de durabilité prolongent la durée de vie des systèmes et réduisent les délais de retour sur investissement. Les flux de capitaux vers les projets d'hydrogène vert et les alliances stratégiques entre constructeurs automobiles et spécialistes des piles à combustible réduisent le risque technologique et élargissent les applications commerciales. À mesure que la parité des coûts approche, le marché des groupes motopropulseurs à pile à combustible est prêt à conquérir le transport longue distance, les flottes de véhicules lourds et les segments de voitures particulières hautes performances qui privilégient le ravitaillement rapide et la grande capacité de charge utile.

Points Clés du Rapport

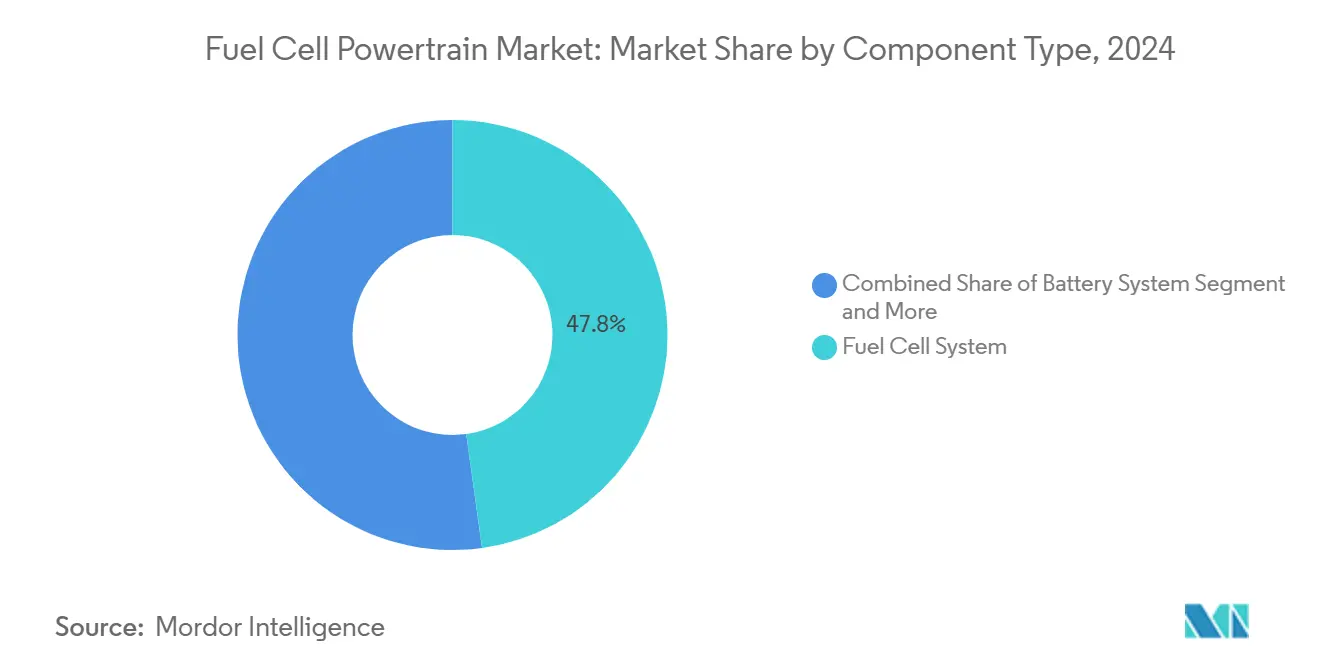

- Par type de composant, les systèmes à pile à combustible ont dominé avec une part de marché de 47,83 % sur le marché des groupes motopropulseurs à pile à combustible en 2024 ; les systèmes de stockage d'hydrogène devraient croître à un CAGR de 35,56 % durant la période de prévision (2025-2030).

- Par type de transmission, les architectures à traction arrière représentaient une part de 53,41 % du marché des groupes motopropulseurs à pile à combustible en 2024, tandis que la transmission intégrale devrait se développer à un CAGR de 35,58 % durant la période de prévision (2025-2030).

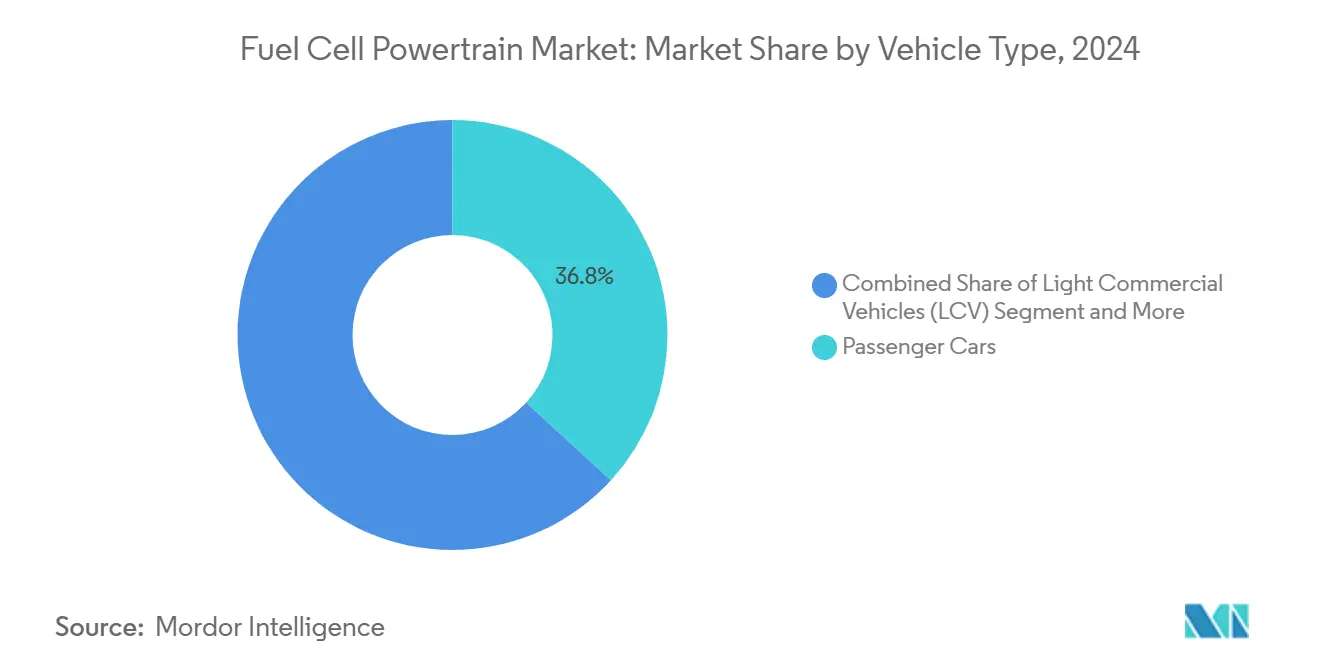

- Par type de véhicule, les voitures particulières détenaient une part de 36,77 % du marché des groupes motopropulseurs à pile à combustible en 2024. Les camions ont affiché la trajectoire de croissance la plus élevée, à un CAGR de 35,64 % durant la période de prévision (2025-2030).

- Par puissance de sortie, les systèmes de 150 à 250 kW contrôlaient une part de 48,82 % du marché des groupes motopropulseurs à pile à combustible en 2024, tandis que les unités de plus de 250 kW progressent le plus rapidement à un CAGR de 35,63 % durant la période de prévision (2025-2030).

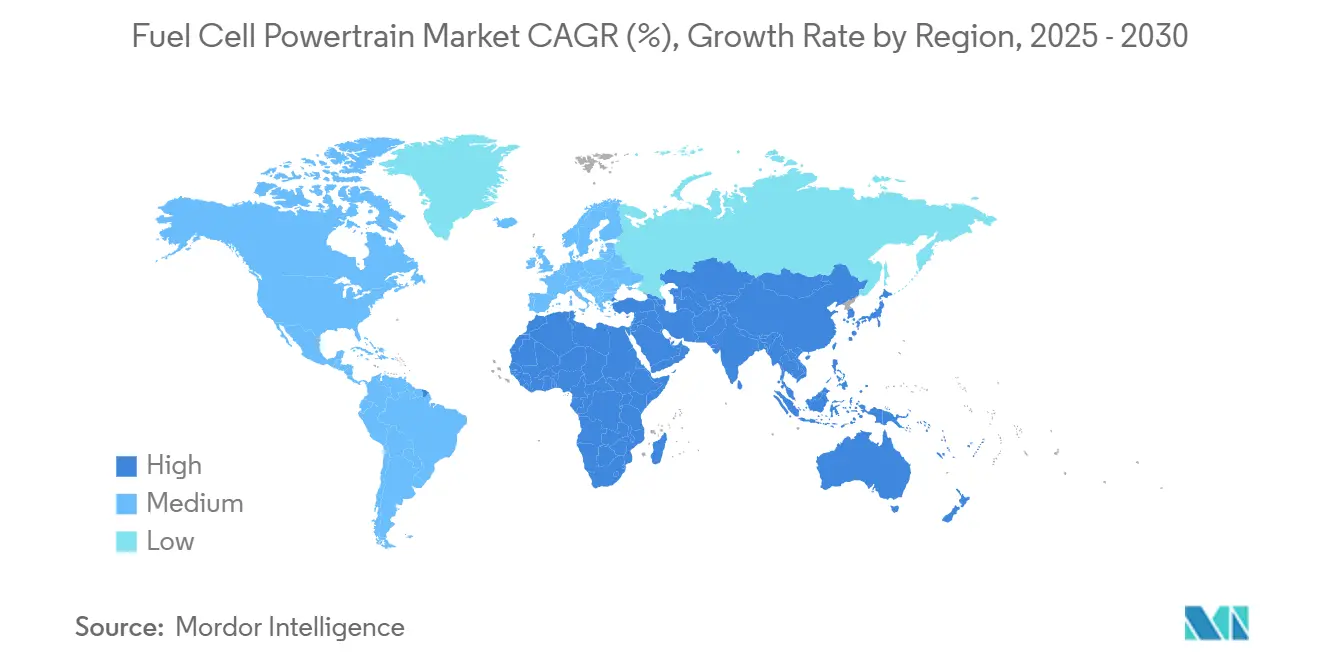

- Par région, l'Asie-Pacifique a capté 37,84 % de la part du marché des groupes motopropulseurs à pile à combustible en 2024, et le segment Moyen-Orient et Afrique s'accélère à un CAGR de 35,61 % durant la période de prévision (2025-2030).

Tendances et Perspectives du Marché Mondial des Groupes Motopropulseurs à Pile à Combustible

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats Gouvernementaux sur les Émissions | +8.2% | Mondial, avec des gains précoces en Californie, dans l'UE et en Chine | Moyen terme (2 à 4 ans) |

| Avancées en Matière de Durabilité des Stacks de Piles à Combustible | +7.8% | Mondial, diffusion depuis le Japon et l'Allemagne vers le cœur de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiement Rapide des Corridors de Ravitaillement en Hydrogène | +6.5% | Amérique du Nord et UE, cœur de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Engagements des Équipementiers envers les Flottes Lourdes à Pile à Combustible | +5.9% | Mondial, avec des gains précoces en Amérique du Nord et en Chine | Court terme (≤ 2 ans) |

| Synergies du Craquage Embarqué d'Ammoniac Vert en H₂ | +3.4% | Cœur de l'Asie-Pacifique, diffusion vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Demande de la Défense pour des Groupes Motopropulseurs Silencieux | +2.8% | National, avec des gains précoces aux États-Unis et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Mandats Gouvernementaux sur les Émissions Accélèrent l'Adoption des Véhicules Zéro Émission

La règle Advanced Clean Cars II de Californie impose des ventes de véhicules légers entièrement zéro émission d'ici 2035, tandis que l'Union européenne impose une réduction de plus des quatre cinquièmes des émissions de CO₂ pour les nouveaux camions d'ici 2040[1]« Advanced Clean Cars II », California Air Resources Board, arb.ca.gov. Des objectifs similaires au Japon, en Corée du Sud et en Chine amplifient les signaux de demande favorables à l'hydrogène pour les flottes de véhicules lourds, où le poids des batteries et les délais de recharge limitent la praticité. La clarté de ces mandats soutient les plans d'investissement des équipementiers, débloque le financement des chaînes d'approvisionnement et favorise un financement coordonné des infrastructures. Les opérateurs de flottes répondent par des contrats d'approvisionnement à long terme qui accélèrent les économies d'échelle. Il en résulte un effet d'attraction robuste qui ancre le marché des groupes motopropulseurs à pile à combustible dans les corridors du transport routier commercial.

Avancées en Matière de Durabilité et de Coût des Stacks de Piles à Combustible

Des scientifiques de l'UCLA ont rapporté que des catalyseurs à nanopoche de graphène offraient une durabilité d'environ deux lakh d'heures, contre 5 000 heures pour les stacks platine traditionnels[2]« Graphene Nanopocket Catalysts Set Durability Record », UCLA Newsroom, ucla.edu. Le module à pile à combustible Honda 2025 atteint la moitié du coût, une durée de vie doublée et une densité de puissance volumétrique triplée par rapport à son prédécesseur. Le stack NextGen de Cellcentric pour camions réduit la consommation de carburant d'un cinquième et augmente la densité de puissance de trois dixièmes. Ces avancées s'alignent sur l'objectif de 60 USD/kW du Département de l'Énergie des États-Unis, réduisant l'écart de coût total de possession par rapport au diesel. Des charges en platine réduites et une production en grande série de plaques bipolaires sont désormais réalisables, créant un cercle vertueux qui accélère l'adoption sur le marché des groupes motopropulseurs à pile à combustible.

Déploiement Rapide des Corridors de Ravitaillement en Hydrogène

Plus d'un millier de stations hydrogène sont en service dans le monde, et la Chine vise plus d'un millier d'ici 2025. Le réseau dorsal hydrogène européen envisage des pipelines dédiés d'ici 2040. Aux États-Unis, un vaste investissement en financement fédéral est alloué aux stations hydrogène sur les corridors de fret[3]« Hydrogen Infrastructure Funding », Département de l'Énergie des États-Unis, energy.gov. Des buses à haut débit dépassant 10 kg/min prennent en charge les camions lourds, tandis que des distributeurs mobiles comblent les lacunes du réseau pour les flottes pilotes. Le déploiement par corridors maximise l'utilisation, raccourcit les délais de retour sur investissement et accélère la demande pour le marché des groupes motopropulseurs à pile à combustible.

Engagements des Équipementiers envers les Flottes Lourdes à Pile à Combustible

Les camions XCIENT de Hyundai sont entrés en service de flotte en Suisse, en Allemagne et en Californie, soutenus par une base de production coréenne en expansion. Toyota et Kenworth ont démontré un tracteur de classe 8 de 450 miles dans les ports américains, tandis que Daimler Truck a testé des prototypes GenH2 à hydrogène liquide sur les autoroutes européennes. Stellantis a acquis Symbio pour intégrer des kits de stack dans toute sa gamme commerciale. Ces engagements réduisent le risque pour les investissements des fournisseurs et catalysent la standardisation, positionnant le marché des groupes motopropulseurs à pile à combustible pour une mise à l'échelle commerciale.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prime de Coût en Capital par Rapport aux Véhicules Électriques à Batterie | -4.2% | Mondial | Court terme (≤ 2 ans) |

| Production d'Hydrogène Contrainte | -3.8% | Mondial, avec des défis aigus dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Obstacles en Matière de Sécurité et de Réglementation | -2.6% | Amérique du Nord et UE, influence réglementaire | Moyen terme (2 à 4 ans) |

| Volatilité du Prix du Nickel | -1.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prime de Coût en Capital par Rapport aux Véhicules Électriques à Batterie

Les systèmes à pile à combustible affichent encore un prix élevé par rapport aux packs de batteries. Pour rendre les piles à combustible compétitives dans les applications de transport lourd, il est nécessaire d'observer une baisse significative des coûts des stacks et du prix de l'hydrogène. Si les voitures particulières se heurtent à des coûts plus élevés en raison des économies d'échelle établies dans les véhicules électriques à batterie, les groupes motopropulseurs à pile à combustible se distinguent pour les trajets longue distance. Dans ces scénarios, où le poids des batteries peut nuire à l'efficacité, les piles à combustible constituent une alternative plus attrayante. Par ailleurs, les avancées dans les technologies de production d'hydrogène et le développement des infrastructures sont essentiels pour accélérer l'adoption des systèmes à pile à combustible. Les gouvernements et les parties prenantes privées investissent de plus en plus dans la recherche et le développement pour relever ces défis, dans le but de faire de la technologie des piles à combustible une solution viable dans divers segments du transport.

Production et Logistique d'Hydrogène Contraintes

Bien que l'hydrogène vert gagne en dynamisme, il ne représente qu'une infime fraction de l'approvisionnement mondial et reste encore nettement plus cher que son homologue gris conventionnel. La Chine peut dominer en volumes de production, mais la distribution reste liée à quelques pôles industriels sélectionnés. Le marché mondial de l'hydrogène vert connaît des investissements accrus et un soutien politique, les gouvernements et les acteurs privés cherchant à augmenter la production et à réduire les coûts. Pendant ce temps, des projets ambitieux comme les vastes plans de capacité de l'Égypte sont au point mort, entravés par un réseau de pipelines et une infrastructure d'exportation naissants. Alors que les réseaux intermédiaires attendent leur maturité, le secteur des groupes motopropulseurs à pile à combustible se retrouve aux prises avec une disponibilité contrainte et des prix fluctuants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Composant : Les Systèmes Dominent, le Stockage s'Accélère

Les systèmes à pile à combustible contrôlaient 47,83 % du marché des groupes motopropulseurs à pile à combustible en 2024, reflétant leur rôle central dans la création de valeur. Les lignes de stack à grand volume, les modules de balance of plant intégrés et les logiciels de contrôle standardisés permettent aux équipementiers de réduire les temps d'assemblage d'environ trois dixièmes. Le secteur des groupes motopropulseurs à pile à combustible adopte de plus en plus des conceptions de cassettes modulaires permettant de remplacer les stacks vieillissants en moins d'une heure, améliorant ainsi la disponibilité pour les opérateurs de flottes.

Le stockage d'hydrogène devrait croître à un CAGR de 35,56 % durant la période de prévision (2025-2030). Les réservoirs modernes à gaz comprimé exploitent des matériaux composites avancés, réduisant le poids sans compromettre les performances à haute pression. Cette innovation renforce l'efficacité des véhicules alimentés à l'hydrogène. Par ailleurs, le prototype GenH2 de Daimler Truck illustre le potentiel de l'hydrogène liquide, susceptible de révolutionner les autonomies pour les applications longue distance et d'ouvrir de nouvelles perspectives sur le marché des groupes motopropulseurs à pile à combustible. Parallèlement, des efforts sont en cours pour harmoniser les normes ISO et SAE, simplifiant les processus de certification mondiale et allégeant la charge des fabricants naviguant dans des environnements régionaux diversifiés.

Par Type de Transmission : La Traction Arrière en Tête, la Transmission Intégrale Progresse

Les architectures à traction arrière détenaient 53,41 % du marché des groupes motopropulseurs à pile à combustible en 2024, car les camions commerciaux s'appuient sur des châssis en échelle qui logent les réservoirs et les stacks à l'arrière de la cabine. La rigidité en torsion et les configurations de transmission simples supportent des couples élevés pour la capacité en côte.

La transmission intégrale devrait croître à un CAGR de 35,58 % durant la période de prévision (2025-2030), portée par les SUV particuliers et les berlines hautes performances qui nécessitent une traction dans des conditions climatiques variables. Les configurations à double moteur permettent également la récupération d'énergie au freinage sur les deux essieux, améliorant l'efficacité du système jusqu'à un dixième. BMW prévoit d'associer son stack de troisième génération à une combinaison d'essieux électriques avant-arrière pour les modèles 2028, soulignant la migration technologique vers le marché plus large des groupes motopropulseurs à pile à combustible.

Par Type de Véhicule : Base de Voitures Particulières, Dynamique des Camions

Les voitures particulières comme la Toyota Mirai et la Hyundai Nexo représentaient une part de 36,77 % du marché des groupes motopropulseurs à pile à combustible en 2024. Les ventes se concentrent au Japon, en Corée et en Californie, où les premiers réseaux hydrogène existent. Cependant, la croissance se modère à mesure que les camions progressent.

Les plateformes de camions devraient croître à un CAGR de 35,64 % durant la période de prévision (2025-2030), ancrées par les objectifs réglementaires pour les émissions longue distance et les parallèles opérationnels avec le ravitaillement diesel. Le stack de 350 kW de Cellcentric offre 25 000 heures de durée de vie, répondant aux cycles d'utilisation des flottes de 700 000 km. Ces capacités déplacent le focus des investissements vers le transport par camion, repositionnant les pools de valeur au sein du marché des groupes motopropulseurs à pile à combustible.

Par Puissance de Sortie : Cœur de Gamme Intermédiaire, Montée en Puissance des Hautes Puissances

Les systèmes classés 150 à 250 kW détenaient 48,82 % de la part du marché des groupes motopropulseurs à pile à combustible en 2024, équilibrant coût, densité et durabilité pour les camions de transport régional et les berlines haut de gamme. Le module 150 kW de Honda illustre ce point d'équilibre avec une efficacité nette de 59,8 %.

Les stacks de plus de 250 kW devraient croître à un CAGR de 35,63 % durant la période de prévision (2025-2030), à mesure que les cycles d'utilisation s'allongent. Les matrices multi-stacks alimentent désormais la propulsion maritime et les centrales de pointe stationnaires. Des plaques de refroidissement avancées et des onduleurs en carbure de silicium gèrent des densités de courant élevées, poussant la frontière du marché des groupes motopropulseurs à pile à combustible vers des solutions de classe mégawatt.

Analyse Géographique

L'Asie-Pacifique a capté une part de 37,84 % du marché des groupes motopropulseurs à pile à combustible en 2024, portée par la vente de 5 600 véhicules à hydrogène en Chine et le leadership soutenu de la R&D au Japon. La feuille de route de la Corée du Sud envisage plusieurs véhicules à pile à combustible d'ici 2040, soutenant les usines de stacks pour Hyundai et Doosan. Les subventions gouvernementales couvrant jusqu'aux deux cinquièmes du coût des véhicules raccourcissent les délais de retour sur investissement des flottes, ancrant la demande régionale sur le marché des groupes motopropulseurs à pile à combustible.

Le segment Moyen-Orient et Afrique devrait croître à un CAGR de 35,61 % durant la période de prévision (2025-2030). Le pipeline de 115 GW d'énergies renouvelables de l'Égypte et le projet NEOM de l'Arabie Saoudite soutiennent l'hydrogène vert orienté vers l'exportation, consolidant la sécurité d'approvisionnement future pour les acheteurs européens. L'adoption intérieure reste modeste en raison d'une capacité d'assemblage limitée et de réseaux de ravitaillement naissants. Pourtant, la position géographique stratégique de la région la prépare à devenir un nœud clé dans le commerce mondial de l'hydrogène pour le marché des groupes motopropulseurs à pile à combustible.

L'Amérique du Nord et l'Europe offrent des écosystèmes réglementaires matures. Le mandat californien sur les camions zéro émission et le réseau dorsal hydrogène européen canalisent les capitaux vers des déploiements de stations public-privé. Des alliances entre équipementiers telles que Hyundai-Cummins ciblent les exigences de contenu local et accélèrent l'homologation. La complexité des permis et les coûts fonciers plus élevés ralentissent la densité des stations par rapport à l'Asie. Cependant, les crédits fiscaux à l'achat et la tarification du carbone comblent les écarts de coût total, soutenant l'expansion régulière du marché des groupes motopropulseurs à pile à combustible.

Paysage Concurrentiel

Le marché des groupes motopropulseurs à pile à combustible présente une concentration modérée. Toyota domine les ventes aux particuliers avec sa berline Mirai et son stack polymère solide propriétaire. L'XCIENT de Hyundai domine les déploiements en transport lourd, tandis que Ballard fournit des modules PEM aux constructeurs d'autobus en Europe et en Amérique du Nord. La coentreprise de Daimler et Volvo, Cellcentric, se concentre sur les systèmes haute puissance, visant une production en série en 2027. BMW et Toyota co-développent des stacks de troisième génération pour les SUV haut de gamme, ciblant une communauté de pièces de deux cinquièmes pour réduire les coûts d'approvisionnement.

Des fabricants chinois tels que China Commercial ont rapidement acquis une part mondiale massive en unités en 2023 grâce à des camions à prix compétitifs, tirant parti des subventions provinciales et de chaînes d'approvisionnement intégrées verticalement. Le module Honda 2025 réduit le coût de production de moitié, ouvrant une voie de licence pour les constructeurs de camions tiers. Les partenariats entre les entreprises de piles à combustible et les fournisseurs de rang 1 comme Bosch et Bosch Rexroth intègrent la gestion thermique et l'électronique de puissance, renforçant l'écosystème au sein du marché des groupes motopropulseurs à pile à combustible.

Les niches émergentes comprennent les groupes motopropulseurs maritimes où Hopium et Orient Express Racing valident des stacks de 160 kW pour des navires de 30 mètres. Les systèmes de secours stationnaires multi-mégawatts attirent les opérateurs de centres de données à la recherche d'une résilience zéro carbone. À mesure que les applications se diversifient, la différenciation par la propriété intellectuelle pivote de la performance brute des stacks vers le coût du cycle de vie, la fabricabilité et l'adaptabilité des plateformes, façonnant les trajectoires concurrentielles sur le marché des groupes motopropulseurs à pile à combustible.

Leaders du Secteur des Groupes Motopropulseurs à Pile à Combustible

Toyota Motor Corporation

Hyundai Motor Company

Ballard Power Systems Inc.

Daimler Truck AG

Cummins Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Honda a annoncé que son module à pile à combustible de nouvelle génération fera ses débuts en Amérique du Nord à l'ACT Expo 2025. Par rapport aux unités actuelles, il sera 50 % moins cher, offrira une durabilité doublée et une densité de puissance volumétrique triplée.

- Septembre 2024 : BMW Group et Toyota Motor Corporation ont élargi leur collaboration pour développer des groupes motopropulseurs à hydrogène de troisième génération, programmant le premier véhicule à pile à combustible de série de BMW pour 2028.

- Juin 2024 : Ballard Power Systems et Vertiv se sont associés pour démontrer des solutions d'alimentation de secours PEM de 200 kW à plusieurs mégawatts pour les centres de données dans l'installation de Vertiv au Delaware.

Périmètre du Rapport Mondial sur le Marché des Groupes Motopropulseurs à Pile à Combustible

| Système à Pile à Combustible |

| Système de Batterie |

| Système de Transmission |

| Système de Stockage d'Hydrogène |

| Autres |

| Traction Arrière |

| Traction Avant |

| Transmission Intégrale |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Autobus |

| Camions |

| Moins de 150 kW |

| 150 à 250 kW |

| Plus de 250 kW |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Composant | Système à Pile à Combustible | |

| Système de Batterie | ||

| Système de Transmission | ||

| Système de Stockage d'Hydrogène | ||

| Autres | ||

| Par Type de Transmission | Traction Arrière | |

| Traction Avant | ||

| Transmission Intégrale | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Autobus | ||

| Camions | ||

| Par Puissance de Sortie | Moins de 150 kW | |

| 150 à 250 kW | ||

| Plus de 250 kW | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des groupes motopropulseurs à pile à combustible en 2030 ?

Le marché devrait atteindre 5,16 milliards USD d'ici 2030.

Quelle région mène actuellement la demande mondiale ?

L'Asie-Pacifique détenait 37,84 % de la part mondiale en 2024.

Quelle catégorie de véhicules connaît la croissance la plus rapide ?

Les camions devraient croître à un CAGR de 35,64 % jusqu'en 2030.

Quelle plage de puissance domine les applications commerciales actuelles ?

Les systèmes classés 150 à 250 kW contrôlaient 48,82 % du marché 2024.

Quel segment de composants se développe le plus rapidement ?

Les systèmes de stockage d'hydrogène progressent à un CAGR de 35,56 %.

Quelle politique stimule le plus fortement l'adoption aux États-Unis ?

La règle Advanced Clean Cars II de Californie impose 100 % de ventes de véhicules légers zéro émission d'ici 2035.

Dernière mise à jour de la page le: