Taille et part du marché des batteries de train

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 302.73 Milliards de dollars |

| Taille du Marché (2031) | 387.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

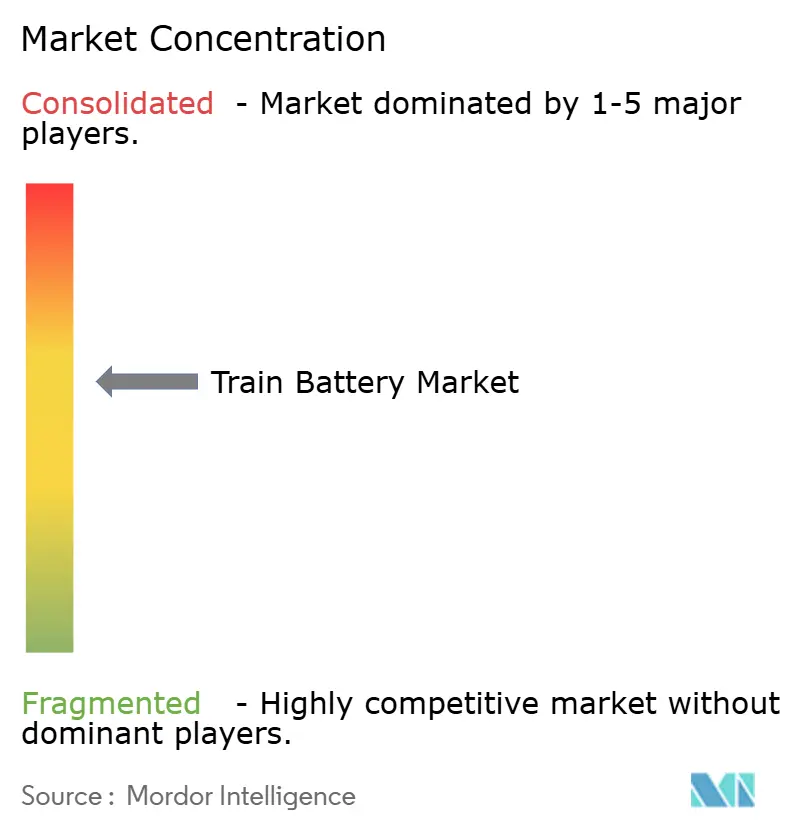

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries de train par Mordor Intelligence

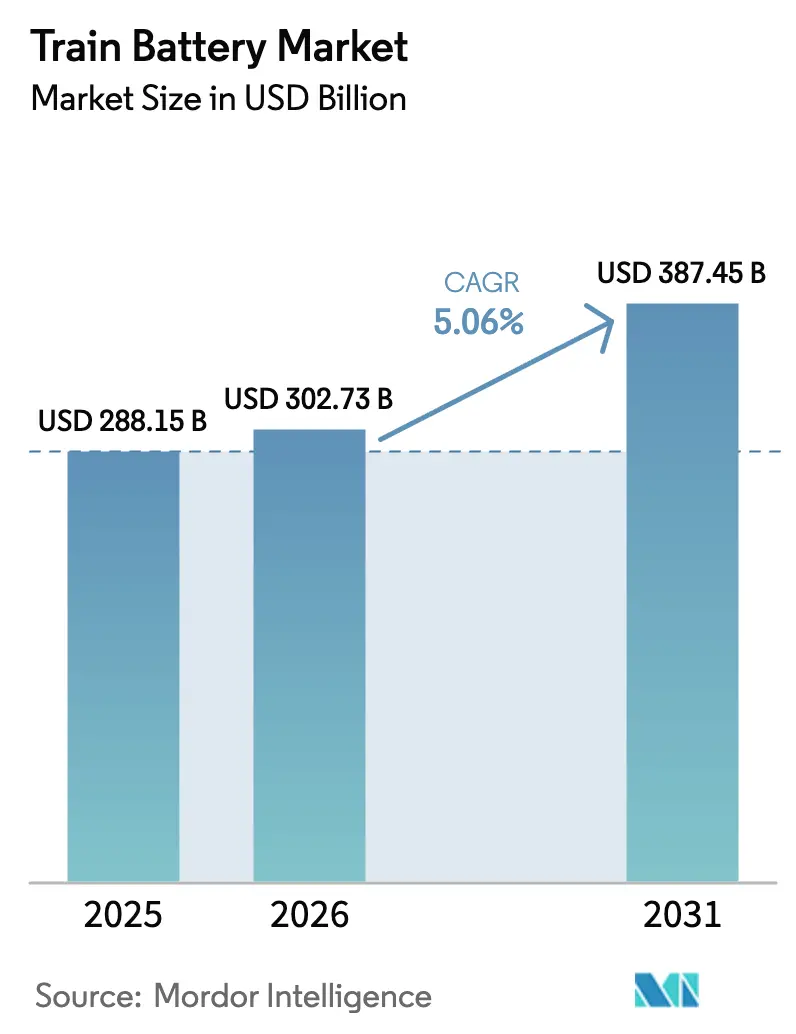

La taille du marché des batteries de train devrait croître de 288,15 milliards USD en 2025 à 302,73 milliards USD en 2026, et devrait atteindre 387,45 milliards USD d'ici 2031, à un TCAC de 5,06 % sur la période 2026-2031. La dynamique provient de programmes d'électrification ferroviaire ambitieux, de la baisse des coûts du lithium-ion et de réglementations plus strictes en matière d'émissions qui, ensemble, orientent les achats en s'éloignant de la traction diesel vers le matériel roulant hybride-batterie et batterie-électrique. Les opérateurs considèrent de plus en plus le coût total de possession parallèlement au prix d'achat initial, de sorte que les chimies offrant des cycles de vie plus longs et une maintenance réduite peuvent supplanter les solutions plomb-acide traditionnelles. Les programmes de localisation des chaînes d'approvisionnement aux États-Unis et en Europe stimulent également la construction d'usines de cellules sur de nouveaux sites, tandis que l'Asie-Pacifique tire parti de ses avantages d'échelle existants pour renforcer sa domination. Ensemble, ces forces maintiennent le marché des batteries de train sur une trajectoire d'expansion régulière qui équilibre coût, performance et risque réglementaire à travers les régions.

Points clés du rapport

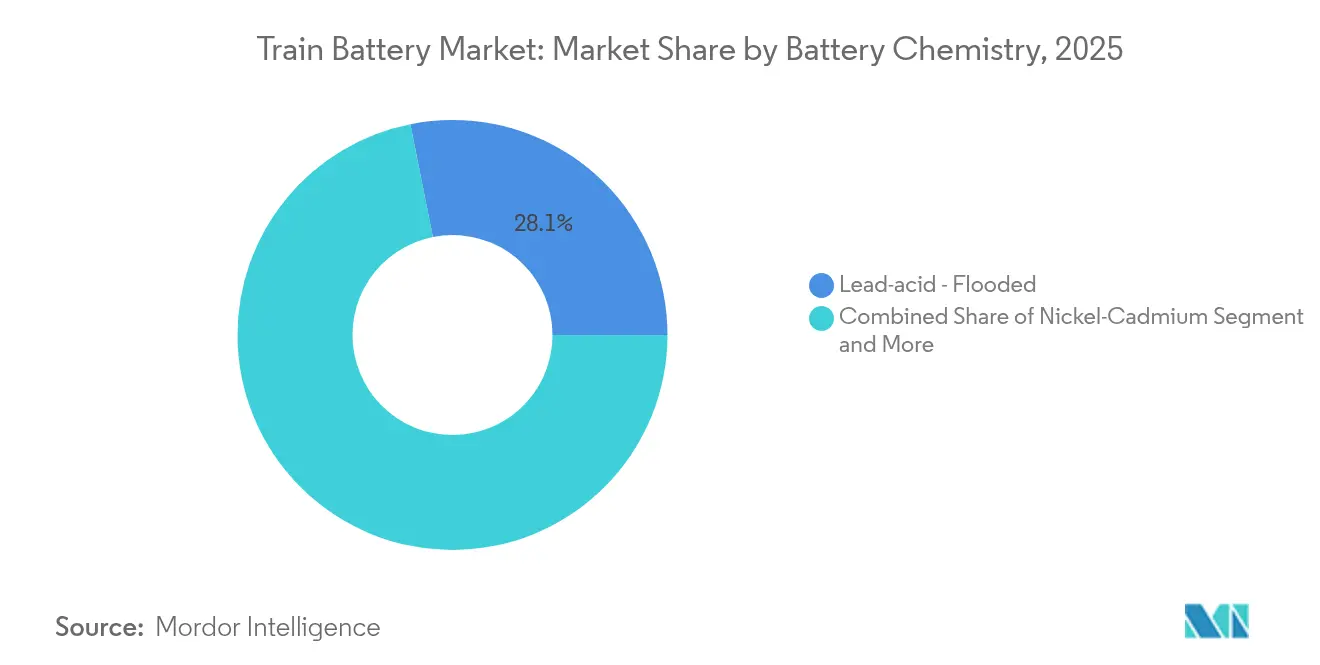

- Par chimie de batterie, les unités plomb-acide inondé ont dominé avec une part de revenus de 28,14 % en 2025 ; la chimie lithium-ion LFP devrait connaître la croissance la plus rapide avec un TCAC de 7,12 % jusqu'en 2031.

- Par plage de capacité, la tranche 50-150 Ah a représenté 48,25 % de la part du marché des batteries de train en 2025, tandis que les packs de plus de 150 Ah devraient progresser à un TCAC de 6,62 % jusqu'en 2031.

- Par application, les systèmes de démarrage/lancement ont conservé une part de 35,72 % de la taille du marché des batteries de train en 2025, tandis que la propulsion de traction devrait afficher un TCAC de 9,87 % entre 2026 et 2031.

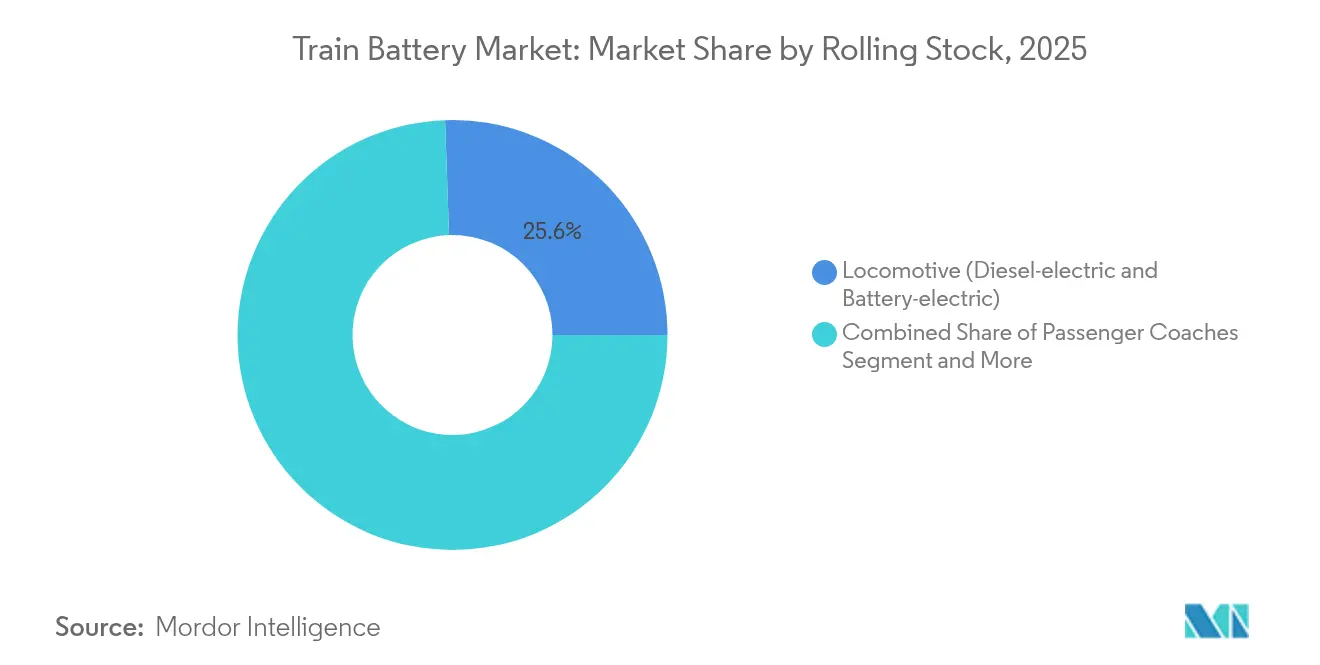

- Par matériel roulant, les installations sur locomotives ont contribué à hauteur de 25,55 % des revenus de 2025 ; les formats UEM/UEMB sont en passe d'enregistrer la croissance la plus élevée à 6,93 % jusqu'en 2031.

- Par utilisateur final, les opérateurs ferroviaires publics ont détenu 49,10 % de la demande en 2025, mais les agences de transport urbain devraient mener la croissance avec un TCAC de 8,86 % jusqu'en 2031.

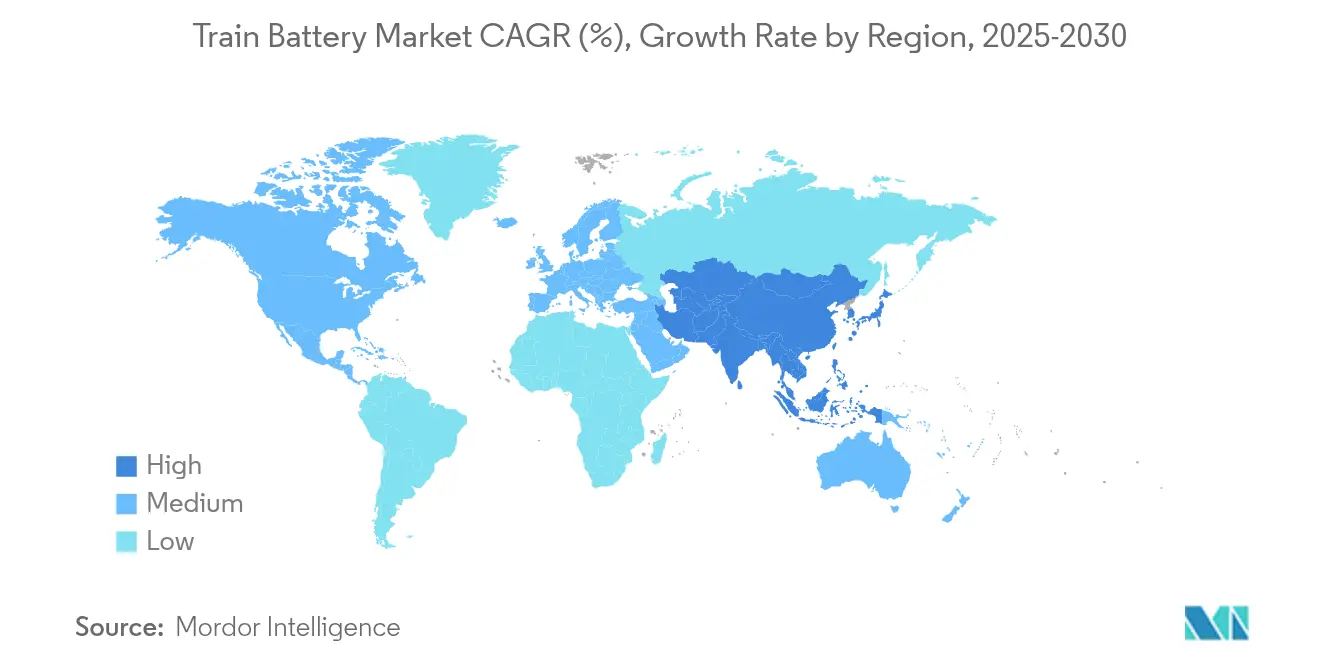

- Par géographie, l'Asie-Pacifique a dominé avec 47,30 % des revenus de 2025 et représente la géographie à la croissance la plus rapide avec un TCAC de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des batteries de train

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Électrification ferroviaire sur les corridors urbains et régionaux | +1.2% | Mondial (APAC en tête) | Moyen terme (2-4 ans) |

| Mandats de suppression progressive du diesel d'ici 2030 | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Avantage coût et poids des chimies Li-Ion / LFP | +0.8% | Répercussion Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Financement de l'UE pour l'adoption des UEMB | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Les packs interchangeables réduisent les temps d'arrêt pour maintenance | +0.4% | Europe, démonstration à l'échelle mondiale | Moyen terme (2-4 ans) |

| Le SGE piloté par l'IA prolonge la durée de vie des batteries | +0.3% | Cœur APAC, répercussion Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Électrification rapide des corridors ferroviaires urbains et régionaux

Les mandats politiques en faveur de la neutralité carbone poussent l'électrification vers les lignes secondaires et les embranchements auparavant jugés non économiques pour la caténaire. L'Inde a porté l'électrification à 96 % de son réseau en 2024, multipliant par plus de trois son rythme annuel de pose de fils de contact au cours de la dernière décennie. La région allemande du Schleswig-Holstein économisera 10 millions de litres de diesel par an une fois que les UEM à batterie prendront en charge les lignes rurales. Comme les lignes aériennes de contact sur les corridors à faible densité peuvent dépasser 3 millions USD par kilomètre, les batteries représentent désormais une voie moins risquée vers la décarbonation. Les opérateurs valorisent la flexibilité des trains qui font la jonction entre les sections électrifiées et non électrifiées sans interruption de service, permettant des profils de dépenses en capital progressifs plutôt que des investissements infrastructurels de type tout ou rien.

Avantages en termes de coût et de poids des chimies Li-Ion et LFP de nouvelle génération

Le carbonate de lithium a chuté de 70 000 USD à moins de 15 000 USD par tonne entre 2023 et 2025, rapprochant les coûts des systèmes LFP de la parité avec le plomb-acide tout en réduisant la masse des packs de 40 % sur cinq ans. CATL annonce désormais une charge en 6C permettant de remplir un pack de train en 10 minutes, répondant aux horaires urbains à forte rotation. Les modules SCiB de Toshiba affichent 10 000 cycles avec une faible dégradation, se traduisant par des intervalles plus longs entre les révisions [1]« Aperçu de la batterie ferroviaire SCiB », Toshiba Corp., toshiba.com. L'économie sur la durée de vie totale qui en résulte favorise une adoption plus large, notamment là où les coûts de main-d'œuvre et les prix de l'énergie renforcent les avantages.

Mandats de suppression progressive des locomotives diesel en Europe d'ici 2030

Les règles de l'Union européenne visant à retirer les locomotives diesel d'ici 2030 ancrent la demande de batteries. L'Allemagne prévoit de porter sa part électrifiée à 70 % d'ici 2030 tout en convertissant le kilométrage résiduel à la batterie ou à l'hydrogène. La SNCF a réservé 40 millions EUR pour des rames régionales TER à batterie pouvant circuler sur 80 km sans caténaire [2]« Programme de batterie hybride TER », Service de presse de la SNCF, sncf.com. Les pénalités liées à la tarification du carbone et les surcharges d'accès au réseau ne laissent guère de marge de retard aux propriétaires de flottes, de sorte que les fournisseurs disposant de batteries éprouvées de qualité ferroviaire bénéficient d'un avantage clair lors des appels d'offres.

Le SGE prédictif piloté par l'IA prolonge les cycles d'utilisation

Les algorithmes d'apprentissage automatique analysent désormais les données de température, d'impédance des cellules et d'utilisation pour prescrire des fenêtres de charge optimales. Le MRT de Bangkok a enregistré 9,65 % d'économies sur l'énergie de traction après le déploiement d'une planification pilotée par l'IA sur le stockage en bordure de voie et le matériel roulant [3]« Gestion de l'énergie optimisée par l'IA sur le MRT de Bangkok », Chercheurs de l'IEEJ, ieej.org. Les derniers packs SCiB de Toshiba intègrent des analyses au niveau des cellules qui ajustent les taux de charge pour enrayer la dérive thermique, ajoutant une prolongation de durée de vie estimée à 20-30 %.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé du Li-Ion par rapport au plomb-acide | -0.7% | Mondial, aigu sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Barrières de sécurité et de certification pour les packs ferroviaires | -0.5% | Mondial, strict sur les marchés développés | Moyen terme (2-4 ans) |

| Volatilité des prix du nickel et du lithium | 0.4% | Chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Limites du réseau pour le stockage régénératif | -0.3% | Réseaux urbains avec infrastructure vieillissante | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé du Li-Ion par rapport au plomb-acide traditionnel

Même après les récentes baisses de prix, les packs Li-ion coûtent encore 3 à 5 fois plus cher que le plomb-acide inondé, de sorte que les agences aux budgets contraints reportent souvent la migration. La part de 28,66 % du plomb-acide en 2024 souligne sa longévité dans les fonctions auxiliaires où le prix prime sur la performance. Les incitations fédérales telles que la subvention DOE de 199 millions USD accordée à EnerSys atténuent l'impact et créent des têtes de pont pour des chimies à plus hautes spécifications.

Risques d'emballement thermique et obstacles à la certification pour les grands packs ferroviaires

Des règles plus strictes comme la norme chinoise GB38031-2025 allongent les délais de validation jusqu'à 18 mois et ajoutent entre 0,5 et 1 million USD par conception. Les tests UL 1973 et les tests européens EN 50155 portant sur les vibrations, la CEM et la résistance aux chocs élèvent encore davantage les barrières, favorisant les acteurs établis disposant d'importantes capacités de laboratoire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie de batterie : le LFP s'impose comme chef de file de la traction

Les unités plomb-acide inondé ont conservé 28,14 % des revenus de 2025, un chiffre qui couvre une grande partie de l'espace démarrage et auxiliaire sur le marché des batteries de train. Pourtant, les packs lithium-ion LFP devraient croître de 7,12 % annuellement, portés par la baisse des coûts des matériaux et la stabilité thermique intrinsèque. La taille du marché des batteries de train pour les systèmes de traction LFP devrait s'élargir particulièrement rapidement sur les lignes régionales exigeant une autonomie de 100 km sans caténaire.

Le nickel-cadmium persiste dans les rôles de sécurité critiques, tandis que le lithium-ion NMC/NCA s'adresse aux services premium à espace contraint malgré une plus grande exposition aux matières premières. Des prototypes à l'état solide émergents au Japon et en Chine pourraient entrer en service après 2028, promettant une nouvelle vague de gains en densité. Chaque étape de l'évolution chimique fait pencher davantage l'économie du cycle de vie vers les plateformes lithium avancées, renforçant l'emprise sur les segments de croissance du marché des batteries de train.

Par plage de capacité : les systèmes haute capacité portent la croissance

Les packs de 50 à 150 Ah ont détenu 48,25 % des revenus de 2025, reflétant la domination continue dans les fonctions auxiliaires mixtes et de propulsion hybride sur le marché des batteries de train. La tranche supérieure à 150 Ah enregistre cependant un TCAC de 6,62 % à mesure que les locomotives de fret et les UEM régionales spécifient des ensembles de plusieurs mégawattheures. Un seul FLXdrive peut monter 8,5 MWh, soit environ 16 000 Ah à 525 V, soulignant la demande d'architectures à très haute intensité de courant.

Les appels à projets d'Irish Rail et de Caltrans stipulent chacun des autonomies en mode batterie uniquement supérieures à 80 km, une exigence satisfaite uniquement avec des modules de grand format et une gestion thermique sophistiquée. À mesure que les cas d'utilisation de traction lourde s'accélèrent, la part de marché des batteries de train pour les packs haute capacité s'élargira, la logistique des packs interchangeables simplifiant davantage les flux de travail en dépôt.

Par application : la propulsion de traction s'accélère le plus rapidement

Les fonctions de démarrage/lancement dominent toujours avec 35,72 % des dépenses en 2025, un point d'ancrage qui traverse à la fois les flottes diesel et hybrides. Pourtant, la propulsion de traction progresse à un TCAC de 9,87 %, le rythme le plus soutenu parmi les cas d'utilisation. Les trains hybrides TER de la SNCF qui récupèrent 90 % de l'énergie de freinage et les essais interurbains de Hitachi Rail illustrent le passage de la traction du stade pilote au courant dominant.

Le stockage exclusivement régénératif et le support de la charge hôtelière complètent la diversité des applications, mais la propulsion reste l'enjeu principal. À mesure que les interdictions du diesel se resserrent, la propulsion commandera une plus grande part du marché des batteries de train, convertissant les piliers auxiliaires en solutions de plateforme énergétique complètes.

Par matériel roulant : les UEM mènent la vague d'électrification

Les locomotives ont représenté 25,55 % du chiffre d'affaires en 2025, mais les rames UEM/UEMB sont en passe d'enregistrer un TCAC de 6,93 % jusqu'en 2031. La puissance distribuée permet aux UEM de dissimuler les batteries sous chaque voiture, renforçant la redondance et réduisant les charges par essieu. La commande de Vectron à batterie de Siemens pour JeMyn AG montre comment les packs modulaires libèrent les locomotives de manœuvre et le fret régional de la dépendance aux lignes aériennes de contact.

Les flottes à grande vitesse déploient des packs compacts pour l'évacuation d'urgence, comme on le voit sur le N700S japonais, indiquant des niches de sécurité secondaires. Sur la période de prévision, les UEM continueront à tirer le marché des batteries de train avec leur architecture multi-voitures qui absorbe les packs de taille moyenne en grands volumes.

Par utilisateur final : les agences de transport urbain accélèrent l'adoption

Les opérateurs ferroviaires publics ont représenté 49,10 % de la demande de 2025, mais les agences de transport urbain ont progressé le plus rapidement avec un TCAC de 8,86 % à mesure que les autorités municipales poursuivent leurs engagements zéro émission. La subvention CMAQ de 169,3 millions USD accordée à Metra soutient 16 rames à batterie, emblème d'une dynamique portée par les politiques publiques.

Les divisions de rénovation des équipementiers voient également des opportunités, remettant à niveau les flottes en milieu de vie avec des châssis prêts pour les batteries. Avec le renforcement des objectifs de qualité de l'air urbain et la multiplication des régimes de péage de congestion, les agences métropolitaines continueront à remodeler le profil de demande du marché des batteries de train.

Analyse géographique

L'Asie-Pacifique a contrôlé 47,30 % des revenus de 2025 et devrait croître de 7,18 % annuellement d'ici 2031, ancrant à la fois la taille et la dynamique du marché des batteries de train. L'électrification quasi-totale des chemins de fer indiens et l'intégration verticale usine-réseau de la Chine sécurisent l'offre et la demande à grande échelle. Le Japon continue de tester sur le terrain des packs à l'état solide, tandis que les entreprises de batteries sud-coréennes visent des consortiums d'exportation avec des équipementiers locaux de matériel roulant.

L'Europe se classe deuxième par la valeur et reste la référence réglementaire. Les règles de suppression progressive du diesel de l'UE, l'objectif d'électrification à 70 % de l'Allemagne et la flotte de batteries TER de la France se combinent pour faire avancer les commandes en Espagne, en Italie et dans les pays nordiques. Le financement via le MIE et les banques climatiques nationales réduit le coût moyen pondéré du capital, offrant aux opérateurs régionaux de moindre taille une voie d'accès aux programmes de batteries. À mesure que ces flottes entrent en service quotidien, elles alimentent la confiance dans les plateformes éprouvées pour les appels d'offres mondiaux.

L'Amérique du Nord part d'un faible niveau d'électrification (≈ 1 %) mais affiche une adoption accélérée. Le plan ferroviaire zéro émission de la Californie et les crédits à la production fédéraux dans le cadre de la loi sur la réduction de l'inflation stimulent les chaînes d'approvisionnement nationales. L'usine soutenue par le gouvernement d'EnerSys en Pennsylvanie et le pacte Wabtec–GM Ultium ciblent tous deux la conformité « Fabriqué aux États-Unis », ouvrant des créneaux pour les locomotives à batterie sur les lignes courtes de fret et les corridors passagers. Compte tenu de la vaste longueur des voies non électrifiées, les batteries constituent un pont pratique tant que l'économie du câblage reste prohibitive.

Paysage concurrentiel

Le marché des batteries de train présente une concentration modérée. Les principaux acteurs — EnerSys, Saft, CATL, Toshiba et Wabtec — disposent d'avantages d'échelle dans la fabrication de cellules, l'intégration de systèmes et l'expertise en certification. Les spécialistes agiles axés sur le SGE activé par l'IA ou les conceptions de packs interchangeables continuent de remporter des contrats de niche, maintenant une pression concurrentielle active.

Les leaders se différencient par l'intégration verticale et la localisation soutenue par les gouvernements. EnerSys s'appuie sur son contrat DOE de 199 millions USD pour ancrer l'approvisionnement nord-américain. CATL et BYD Co Ltd étendent les économies d'échelle de l'automobile au ferroviaire, en regroupant le crédit-bail de batteries et l'infrastructure d'échange. Saft exploite ses références historiques dans la défense et l'aviation pour naviguer dans des régimes de certification stricts. Pendant ce temps, Wabtec s'associe à la plateforme Ultium de GM pour transposer les chimies automobiles dans les locomotives de fret.

Les partenariats stratégiques façonnent les décisions d'achat. ABB et Stadler co-développent des batteries de traction de la série Pro assemblées en Virginie pour Metra et Caltrans, satisfaisant aux clauses Buy-America. Les liens de longue date de Toshiba avec JR East garantissent la stabilité de l'approvisionnement en modules SCiB. Les brevets relatifs à la redondance au niveau des cellules et à l'analyse prédictive renforcent les barrières à l'entrée, tandis que les règles de contenu local aux États-Unis et en Europe influencent de plus en plus la notation des appels d'offres.

Leaders du secteur des batteries de train

EnerSys

Saft

GS Yuasa Corporation

Hitachi Rail

Exide Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : ABB a signé un accord avec Stadler US pour livrer des convertisseurs de traction et des batteries de la série Pro pour les rames Metra et Caltrans, avec assemblage en Virginie.

- Février 2025 : Siemens Mobility a reçu sa première commande de locomotives Vectron équipées de modules à batterie de JeMyn AG ; les livraisons débutent en 2027.

- Août 2024 : CRRC Qishuyan a envoyé une locomotive hydrogène-batterie de 1 MW au Ferrocarril de Antofagasta au Chili.

- Juin 2024 : Jupiter Electric Mobility et Log9 Materials ont convenu de fournir des batteries LFP de 72,8 kWh pour neuf rames Vande Bharat après qualification par BHEL.

Périmètre du rapport mondial sur le marché des batteries de train

Les batteries de train sont des batteries électrochimiques qui exploitent des réactions chimiques pour produire un courant électrique. Ces batteries sont utilisées pour le démarrage du moteur et pour alimenter les différents composants électriques du train, notamment les unités CVC, les éclairages, etc.

Le marché des batteries de train est segmenté par type de batterie (batterie plomb-acide, batterie nickel-cadmium et batterie lithium-ion), type d'application (batterie de démarrage et batterie auxiliaire), type de matériel roulant (locomotive, métro, monorail, tramway, wagon de marchandises et voitures voyageurs), et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde).

Le rapport offre la taille du marché et les prévisions pour le marché des batteries de train en valeur (millions USD) pour tous les segments ci-dessus.

| Plomb-acide – Inondé |

| Plomb-acide – VRLA (AGM / Gel) |

| Nickel-Cadmium |

| Lithium-ion – LFP |

| Lithium-ion – NMC / NCA |

| Lithium-ion – LTO |

| Nickel – Hydrure métallique |

| Inférieur à 50 Ah |

| 50 - 150 Ah |

| Supérieur à 150 Ah |

| Démarrage / Lancement |

| Auxiliaire (Éclairage, CVC, Portes) |

| Propulsion de traction (trains hybrides et à batterie) |

| Stockage par freinage régénératif embarqué |

| Locomotive – diesel-électrique et batterie-électrique |

| Unité électrique multiple (UEM) / UEM à batterie |

| Unité diesel multiple hybride |

| Métro et tramway |

| Monorail et navette automatique |

| Train à grande vitesse |

| Wagon de marchandises (déplacement à froid, essieu électrique) |

| Voitures voyageurs |

| Opérateurs ferroviaires publics |

| Opérateurs privés de fret |

| Agences de transport urbain |

| Équipementiers fabricants de trains |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par chimie de batterie | Plomb-acide – Inondé | ||

| Plomb-acide – VRLA (AGM / Gel) | |||

| Nickel-Cadmium | |||

| Lithium-ion – LFP | |||

| Lithium-ion – NMC / NCA | |||

| Lithium-ion – LTO | |||

| Nickel – Hydrure métallique | |||

| Par plage de capacité | Inférieur à 50 Ah | ||

| 50 - 150 Ah | |||

| Supérieur à 150 Ah | |||

| Par application | Démarrage / Lancement | ||

| Auxiliaire (Éclairage, CVC, Portes) | |||

| Propulsion de traction (trains hybrides et à batterie) | |||

| Stockage par freinage régénératif embarqué | |||

| Par matériel roulant | Locomotive – diesel-électrique et batterie-électrique | ||

| Unité électrique multiple (UEM) / UEM à batterie | |||

| Unité diesel multiple hybride | |||

| Métro et tramway | |||

| Monorail et navette automatique | |||

| Train à grande vitesse | |||

| Wagon de marchandises (déplacement à froid, essieu électrique) | |||

| Voitures voyageurs | |||

| Par utilisateur final | Opérateurs ferroviaires publics | ||

| Opérateurs privés de fret | |||

| Agences de transport urbain | |||

| Équipementiers fabricants de trains | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des batteries de train ?

Le marché est évalué à 302,73 milliards USD en 2026 et devrait atteindre 387,45 milliards USD d'ici 2031.

Quelle région mène le marché des batteries de train ?

L'Asie-Pacifique domine avec une part de revenus de 47,30 % en 2025 et est également la région à la croissance la plus rapide avec un TCAC de 7,18 %.

Quelle chimie de batterie connaît la croissance la plus rapide ?

Les packs lithium-ion LFP enregistrent la progression la plus rapide, prévue à un TCAC de 7,12 % jusqu'en 2031, grâce à un coût réduit et une grande stabilité thermique.

À quelle vitesse la demande de propulsion de traction se développe-t-elle ?

Les systèmes à batterie pour la traction principale devraient afficher un TCAC de 9,87 % de 2026 à 2031 à mesure que les opérateurs suppriment progressivement le diesel.

Dernière mise à jour de la page le: