Taille et Part du Marché des Systèmes d'Alimentation en Carburant Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.41 Milliards de dollars |

| Taille du Marché (2031) | 7.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Alimentation en Carburant Automobiles par Mordor Intelligence

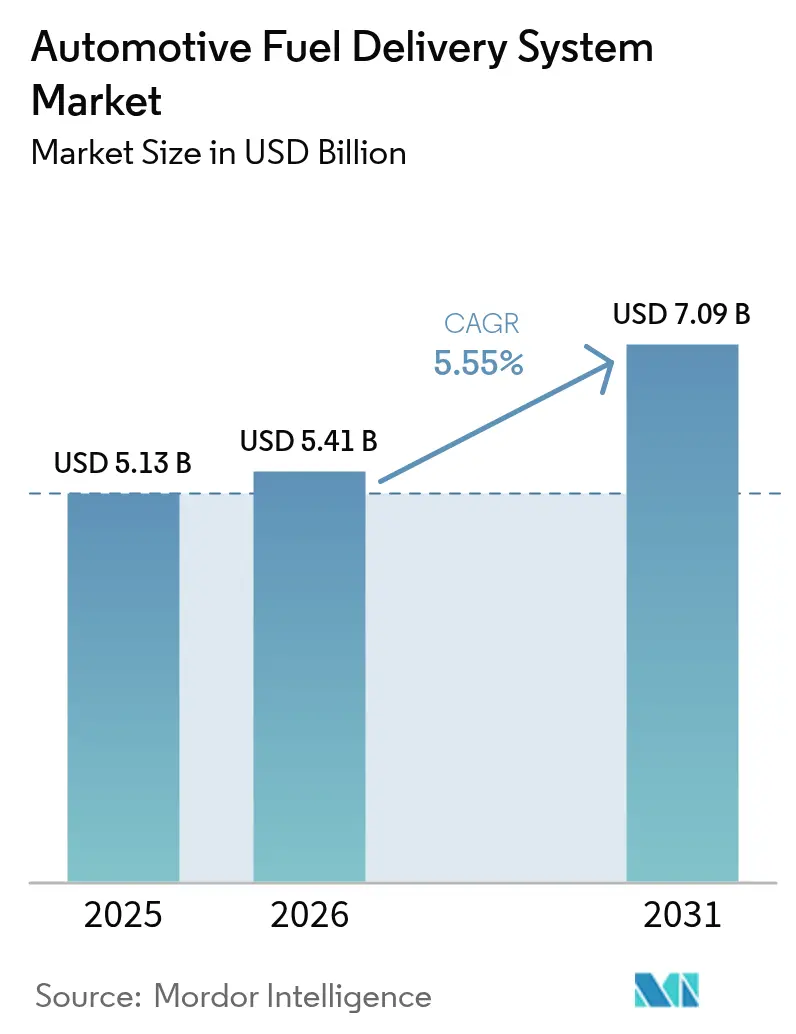

La taille du marché des systèmes d'alimentation en carburant automobiles était évaluée à 5,13 milliards USD en 2025 et devrait croître de 5,41 milliards USD en 2026 pour atteindre 7,09 milliards USD d'ici 2031, à un CAGR de 5,55 % durant la période de prévision (2026-2031). La trajectoire de croissance reflète la capacité du secteur à respecter des normes d'émissions plus strictes tout en restant pertinent à une époque d'électrification croissante. Les règles Euro 7 applicables à partir de juillet 2025 et les normes EPA Phase 3, en vigueur en 2027, poussent les constructeurs automobiles vers des modules d'injection haute précision et des conduites résistantes à la corrosion, soutenant les dépenses d'investissement dans les architectures modernes à combustion interne (ICE). Les fournisseurs adoptent des portefeuilles « technologiquement neutres » qui maintiennent les flux de valeur ICE tout en se préparant aux évolutions de la demande en matière de véhicules hybrides rechargeables et à pile à combustible, limitant ainsi le risque baissier pour le marché des systèmes d'alimentation en carburant automobiles.

Principaux Enseignements du Rapport

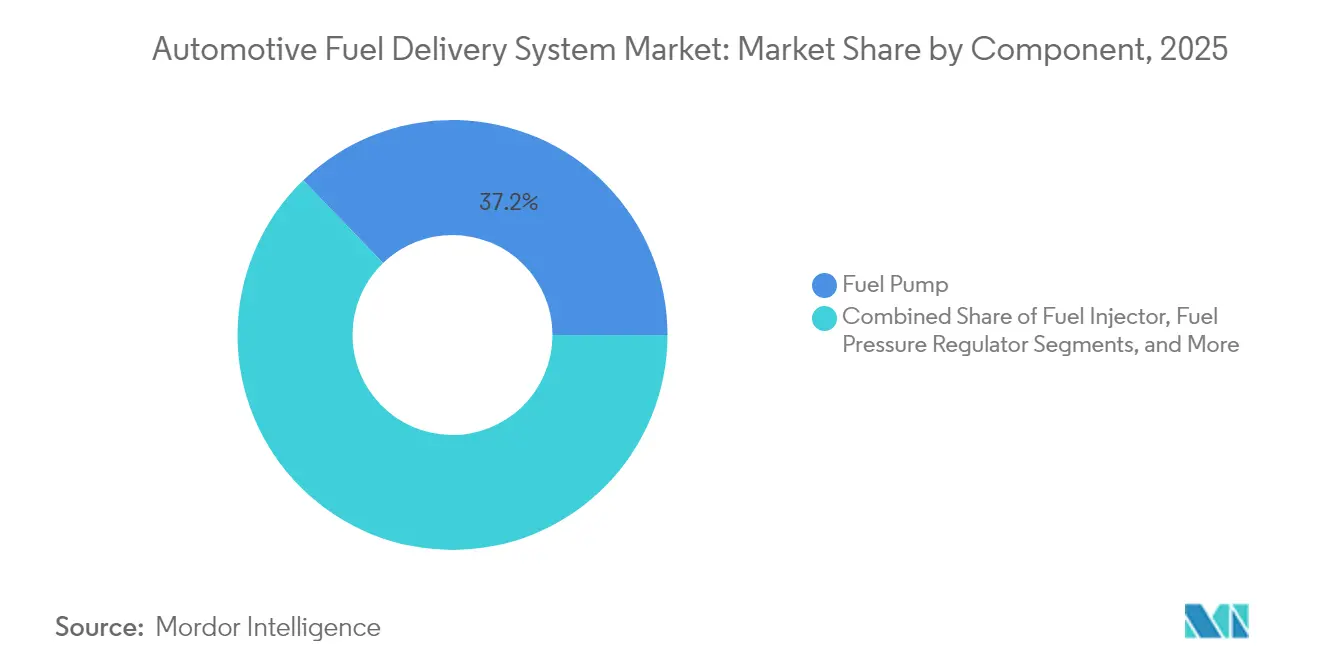

- Par composant, les pompes à carburant ont dominé avec 37,22 % de la part du marché des systèmes d'alimentation en carburant automobiles en 2025 ; les injecteurs de carburant devraient se développer à un CAGR de 7,06 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont dominé avec 63,62 % des revenus du marché des systèmes d'alimentation en carburant automobiles en 2025, tandis que les véhicules commerciaux légers sont positionnés pour un CAGR de 6,15 % jusqu'en 2031.

- Par type de carburant, les systèmes à essence représentaient 48,56 % de la taille du marché des systèmes d'alimentation en carburant automobiles en 2025 ; les systèmes à hydrogène progresseront à un CAGR de 12,01 % sur la même période.

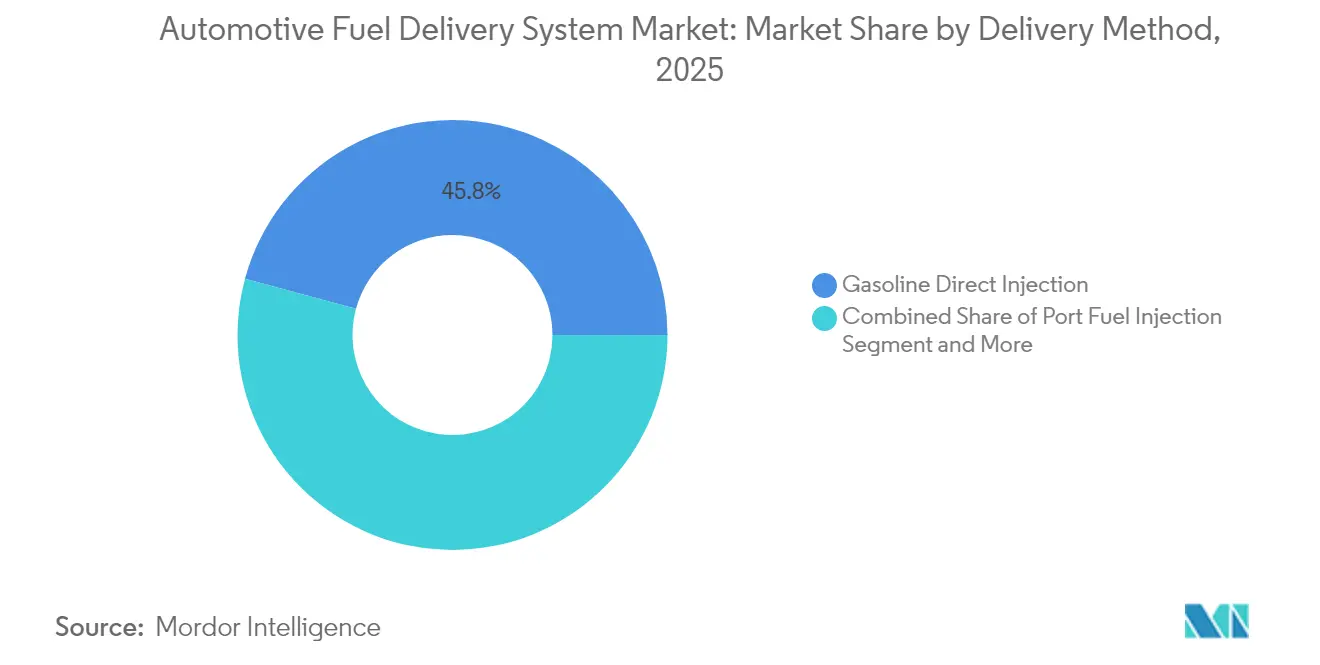

- Par méthode de distribution, l'injection directe d'essence a capturé 45,78 % des revenus du marché des systèmes d'alimentation en carburant automobiles et connaîtra la croissance la plus rapide à un CAGR de 6,36 % jusqu'en 2031.

- Par canal de distribution, les systèmes d'alimentation en carburant équipementiers d'origine (montés en usine) ont dominé avec 80,35 % des revenus du marché des systèmes d'alimentation en carburant automobiles en 2025, tandis que le marché secondaire (remplacement) est positionné pour un CAGR de 7,55 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 38,12 % des ventes du marché des systèmes d'alimentation en carburant automobiles en 2025 et devrait enregistrer un CAGR de 6,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes d'Alimentation en Carburant Automobiles

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Normes d'Émissions Strictes Stimulant les Modules Avancés | +1.8% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Augmentation de la Production Mondiale de Véhicules et Renouvellement du Parc | +1.2% | Mondial (focus APAC) | Moyen terme (2-4 ans) |

| Demande Croissante de Moteurs à Injection Directe d'Essence | +1.1% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Augmentation des Ventes de Véhicules Commerciaux Légers | +0.7% | Cœur APAC, débordement vers MEA et Amérique du Sud | Long terme (≥ 4 ans) |

| Intégration de Diagnostics Intelligents dans les Pompes à Carburant Électriques | +0.5% | Amérique du Nord et UE, adoption progressive en APAC | Moyen terme (2-4 ans) |

| Essor des Mélanges de Carburants Synthétiques/Biocarburants Nécessitant des Conduites Résistantes à la Corrosion | +0.4% | Mondial, adoption précoce dans l'UE et certains États américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes d'Émissions Strictes Stimulant les Modules Avancés d'Alimentation en Carburant

Euro 7 resserre les seuils de particules et de NOx pour tous les moteurs légers à partir de novembre 2026, tandis qu'EPA Phase 3 réduit les NOx à 35 mg/hp-hr pour les camions lourds en 2027 [1] « Impacts d'Euro 7, » Conseil International sur les Transports Propres, theicct.org. Les constructeurs automobiles standardisent donc des pompes haute pression et des filtres à particules d'essence sur leurs plateformes mondiales. Les exigences de durabilité passent à 160 000 km, poussant les fournisseurs à développer des injecteurs longue durée et des rampes résistantes à la corrosion, des facteurs qui soutiennent le marché des systèmes d'alimentation en carburant automobiles jusqu'en 2030.

Augmentation de la Production Mondiale de Véhicules et Renouvellement du Parc

La production de véhicules légers a rebondi en 2025, et les cycles de remplacement se sont raccourcis alors que l'âge moyen du parc a dépassé 12 ans en Europe, renforçant la demande de composants pour le marché des systèmes d'alimentation en carburant automobiles. Les constructeurs de véhicules localisent leurs usines en Inde, en Indonésie et au Mexique, créant une demande d'approvisionnement régionale pour les fournisseurs de rang 1. Les opérateurs de flottes renouvellent leur matériel pour respecter les objectifs d'économie de carburant, prolongeant la pertinence des moteurs ICE malgré la pénétration des véhicules électriques.

Demande Croissante de Moteurs à Injection Directe d'Essence dans les Voitures Particulières

L'injection directe équipait 73 % des véhicules légers construits en 2023 et fonctionne désormais à des pressions au ralenti proches de 300 psi et à des charges de pointe supérieures à 2 200 psi [2] « Fait de la Semaine 1286 : Adoption de l'Injection Directe d'Essence, » Département de l'Énergie des États-Unis, energy.gov . L'architecture permet des moteurs turbo à cylindrée réduite qui satisfont les objectifs CAFE américains, progressant de 2 % par an. Les opportunités sur le marché secondaire s'élargissent à l'expiration des garanties d'origine, aidant le marché des systèmes d'alimentation en carburant automobiles à conserver des revenus de service au-delà de la vente initiale.

Augmentation des Ventes de Véhicules Commerciaux Légers

L'urbanisation et le commerce électronique augmentent le kilométrage de livraison du dernier kilomètre, et les flottes de véhicules commerciaux légers en Asie du Sud-Est, en Afrique et en Amérique du Sud exigent des équipements d'alimentation en carburant robustes et faciles à entretenir. La pression réglementaire plus faible sur les NOx commerciaux signifie que les groupes motopropulseurs ICE persistent plus longtemps que dans les segments des véhicules particuliers, amortissant les revenus du marché des systèmes d'alimentation en carburant automobiles.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance Rapide des Véhicules Électriques Réduisant la Part des Moteurs ICE | -1.5% | Chine, UE, Californie | Long terme (≥ 4 ans) |

| Volatilité des Prix des Matières Premières | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Renforcement des Normes d'Émissions par Évaporation Augmentant le Coût des Systèmes | -0.6% | Amérique du Nord et UE, expansion mondiale | Moyen terme (2-4 ans) |

| Pénuries de Semi-conducteurs Perturbant les Contrôleurs Électroniques de Pompes | -0.4% | Mondial, pôles automobiles de haute technologie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance Rapide des Véhicules Électriques Réduisant la Part des Moteurs ICE

La Chine et la Californie s'orientent vers des mandats de zéro émission totale d'ici 2035. L'élan des véhicules électriques réduit les réservoirs de profit liés aux moteurs ICE d'un montant anticipé de 50 % cette décennie. Les pompes à carburant et les injecteurs sont absents des plateformes à batterie, créant des vents contraires à long terme, mais les différences régionales maintiennent la pertinence du marché des systèmes d'alimentation en carburant automobiles dans les segments des poids lourds, des zones rurales et des pays en développement.

Volatilité des Prix des Matières Premières pour les Composants des Systèmes d'Alimentation en Carburant

L'acier a oscillé entre 800 et 1 000 USD/tonne en 2024, tandis que le cuivre a dépassé 10 500 USD/tonne, comprimant les marges pour l'usinage et l'emboutissage des systèmes d'alimentation en carburant. Les fournisseurs se couvrent par des contrats pluriannuels et des substitutions, mais les petites entreprises font face à des tensions de liquidité, favorisant des fusions qui pourraient remodeler le marché des systèmes d'alimentation en carburant automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Pompes à Carburant en Tête, les Injecteurs en Accélération

Les pompes à carburant ont généré 37,22 % des revenus du marché des systèmes d'alimentation en carburant automobiles en 2025 et restent indispensables pour toutes les tailles de moteurs, ancrant le marché des systèmes d'alimentation en carburant automobiles. Leur omniprésence assure des volumes stables même à mesure que l'électrification progresse. Progressant le plus rapidement, les injecteurs augmenteront à un CAGR de 7,06 % jusqu'en 2031 sur la base des exigences GDI de 2 200 psi, poussant les conceptions de pointe « intelligentes » et les rampes en acier inoxydable pour les mélanges d'éthanol. Les mises à niveau des composants mettent désormais l'accent sur les diagnostics embarqués, la détection de pression à distance et les micrologiciels mis à jour à distance qui réduisent les temps d'arrêt imprévus. La croissance des biocarburants stimule la demande de conduites et de filtres résistants à la corrosion, tandis que les vannes de récupération de vapeur et les capteurs montés sur réservoir ajoutent une valeur électronique incrémentielle. Ensemble, ces évolutions maintiennent la taille du marché des systèmes d'alimentation en carburant automobiles pour les composants sur une courbe ascendante malgré les futures menaces de déplacement par les véhicules électriques.

Par Type de Véhicule : Les Voitures Particulières Dominent, les Véhicules Commerciaux Légers Stimulent la Croissance

Les voitures particulières ont représenté 63,62 % des revenus du marché des systèmes d'alimentation en carburant automobiles en 2025. Les berlines à hayon et les berlines nécessitent des pompes sans retour rentables, tandis que les SUV intègrent des rampes à plus haute pression en raison de charges de couple accrues. Les véhicules commerciaux légers, prévus à un CAGR de 6,15 %, privilégient la robustesse à l'efficacité, soutenant les tuyaux en tresse d'acier et les filtres remplaçables, un schéma qui élargit la part du marché des systèmes d'alimentation en carburant automobiles détenue par les plateformes commerciales. Un kilométrage quotidien plus élevé et la télématique de flotte ouvrent des activités de rétrofit, tandis que les camions moyens et lourds, bien que moins nombreux en volume, conservent des rampes d'injection diesel à haut débit qui stabilisent les volumes jusqu'à ce que les densités de batteries permettent la substitution sur longue distance. Ainsi, le marché des systèmes d'alimentation en carburant automobiles reste diversifié selon les cycles d'utilisation.

Par Type de Carburant : L'Essence en Tête, l'Hydrogène en Forte Progression

L'essence représentait 48,56 % des revenus du marché des systèmes d'alimentation en carburant automobiles en 2025, mais l'hydrogène enregistre la progression la plus forte à un CAGR de 12,01 %. L'impulsion vers les corridors nationaux d'hydrogène à partir de 2027 stimulera le stockage haute pression et les assemblages de vannes, augmentant la taille du marché des systèmes d'alimentation en carburant automobiles pour les matériaux avancés. Le diesel persiste dans les flottes de véhicules commerciaux légers européens ; les systèmes flex-fuel prospèrent là où l'E85 bénéficie d'incitations fiscales. Le GNC/GPL conserve son économie de flotte en Asie du Sud et en Amérique du Sud. Ce mélange de carburants traditionnels et émergents assure une demande multipronge continue au sein du marché mondial des systèmes d'alimentation en carburant automobiles.

Par Méthode de Distribution : L'Injection Directe d'Essence Domine et Accélère

L'Injection Directe d'Essence (GDI) détenait 45,78 % des ventes du marché des systèmes d'alimentation en carburant automobiles en 2025, et sera également la méthode de distribution à la croissance la plus rapide à un CAGR de 6,36 %, affichant un double leadership sur le marché des systèmes d'alimentation en carburant automobiles. L'augmentation des pressions dans les cylindres améliore la combustion mais élève les niveaux de particules, entraînant des améliorations de la rigidité des pompes et des injecteurs à impulsions multiples. L'injection sur port reste viable pour les voitures d'entrée de gamme sensibles aux coûts, tandis que le diesel à rampe commune bénéficie de raffinements de pression pour respecter les réductions de NOx EPA 2027 pour les poids lourds. Les systèmes hybrides combinant injection sur port et injection directe émergent pour équilibrer coût et conformité, soutenant les expéditions incrémentales de pompes et de capteurs et élargissant l'empreinte du marché des systèmes d'alimentation en carburant automobiles.

Par Canal de Distribution : Dominance des Équipementiers d'Origine, Accélération du Marché Secondaire

Les lignes installées en usine ont représenté 80,35 % des revenus du marché des systèmes d'alimentation en carburant automobiles en 2025, reflétant une intégration étroite avec le développement des moteurs. Pourtant, le segment de remplacement enregistrera un CAGR de 7,55 % à mesure que l'âge du parc augmente et que le commerce numérique simplifie l'approvisionnement en pièces. L'expansion de 700 références de Continental illustre comment les fournisseurs de marque monétisent la demande en fin de cycle, garantissant que le marché des systèmes d'alimentation en carburant automobiles maintient une queue résiliente de pièces de rechange et de kits de mise à niveau. Les diagnostics activés par le cloud alimentent les ventes prédictives de pièces, tandis que l'automatisation des entrepôts régionaux réduit les délais. Ensemble, ces initiatives positionnent les remplacements comme un flux de revenus durable même lorsque la production de nouveaux véhicules ICE se ralentit.

Analyse Géographique

L'Asie-Pacifique a capturé 38,12 % du chiffre d'affaires du marché des systèmes d'alimentation en carburant automobiles en 2025 et dépassera toutes les autres régions avec un CAGR de 6,82 % jusqu'en 2031, grâce à la production démesurée de la Chine, à l'expansion des autoroutes en Inde et aux clusters d'assemblage localisés de l'ASEAN. Les équipementiers chinois construisent des sous-systèmes d'alimentation en carburant en Thaïlande et en Indonésie pour contourner les droits de douane et raccourcir les chaînes logistiques, renforçant le marché des systèmes d'alimentation en carburant automobiles en Asie du Sud-Est. Les coentreprises de semi-conducteurs au Japon sécurisent également le flux de microcontrôleurs pour les pompes haute pression, amortissant le risque d'approvisionnement régional.

L'Amérique du Nord reste riche en technologie, portée par les réglementations EPA qui imposent 0,035 g/b-hp-hr de NOx d'ici 2027. Des investissements tels que le programme d'infrastructure E15 de l'USDA de 26 millions USD élargissent l'adoption des biocarburants, créant une demande de niche pour les rampes et joints compatibles avec l'éthanol qui élargissent le marché des systèmes d'alimentation en carburant automobiles. La main-d'œuvre attractivement tarifée du Mexique et les avantages commerciaux de l'USMCA encouragent les fournisseurs de rang 1 à ajouter des capacités à Ramos Arizpe et Aguascalientes.

L'Europe fait face aux doubles pressions d'Euro 7 et des engagements accélérés de neutralité carbone. Les équipementiers retrofittent des filtres à particules et des équipements de confinement des vapeurs avant 2026, augmentant le coût des nomenclatures par véhicule mais soutenant les carnets de commandes des fournisseurs. Les usines d'Europe de l'Est offrent des coûts inférieurs pour les assemblages de conduites, assurant la compétitivité même lorsque les usines d'Europe occidentale pivotent vers des modules électriques. Les projets pilotes de corridors d'hydrogène de l'Espagne à l'Allemagne donnent également au marché des systèmes d'alimentation en carburant automobiles une première position dans les applications à pile à combustible.

Paysage Concurrentiel

Les acteurs établis — Bosch, Continental et DENSO — entretiennent des relations d'équipementiers d'origine sur plusieurs décennies, des empreintes mondiales et le contrôle des brevets fondamentaux. L'usine de carbure de silicium de Bosch à 1,9 milliard USD à Roseville, en Californie, sécurisera des puces haute température pour les contrôleurs de pompes intelligentes, renforçant son avantage sur le marché des systèmes d'alimentation en carburant automobiles [3]« Bosch Investit dans l'Usine SiC de Roseville, » Robert Bosch GmbH, bosch.com. Continental regroupe des analyses cloud avec 700 nouvelles références de pompes pour le marché secondaire, transformant les services de données en amplificateurs de marges.

La consolidation s'accélère : ABC Technologies a acquis TI Fluid Systems pour 1,83 milliard USD en avril 2025 pour former un spécialiste intégré verticalement dans la gestion des fluides. Des entreprises plus petites comme Carter se concentrent sur les pompes de qualité course, tandis que Walbro courtise les équipementiers de sports motorisés. Les nouveaux entrants du domaine de l'IoT s'associent avec les fabricants de pompes pour intégrer des diagnostics en temps réel, ajoutant des revenus logiciels aux volumes mécaniques et redéfinissant les valeurs au sein du marché des systèmes d'alimentation en carburant automobiles.

Les dépôts de brevets se concentrent autour des vannes GDI haute pression, de la récupération des vapeurs et de la détection des fuites d'hydrogène. Les fournisseurs qui équilibrent l'optimisation ICE avec des paris sur les groupes motopropulseurs électriques sont les mieux positionnés ; ceux qui s'appuient uniquement sur le matériel hérité font face à une érosion progressive à mesure que les parts des véhicules électriques augmentent.

Leaders du Secteur des Systèmes d'Alimentation en Carburant Automobiles

DENSO Corporation

Robert Bosch GmbH

Continental AG

Delphi Technologies (BorgWarner)

Hitachi Astemo Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Standard Motor Products a élargi sa gamme d'injecteurs de carburant à essence Standard® avec des unités de nouvelle fabrication conçues pour les schémas de pulvérisation et les débits d'origine, améliorant la durabilité et l'efficacité.

- Février 2024 : GB Remanufacturing a élargi son programme d'injection directe d'essence avec des injecteurs, des kits de joints, des packs multiples et un kit d'outil de joints premium annoncé à l'AAPEX 2023.

Portée du Rapport Mondial sur le Marché des Systèmes d'Alimentation en Carburant Automobiles

Le système d'alimentation en carburant d'un véhicule est l'ensemble des pièces nécessaires pour acheminer le carburant vers et depuis le moteur. Les principales pièces d'un système d'alimentation en carburant sont le réservoir de carburant, les conduites de carburant, la pompe à carburant, les filtres à carburant et le dispositif de distribution.

Le Marché des Systèmes d'Alimentation en Carburant Automobiles est segmenté par Type de Véhicule, Type de Carburant et Géographie. Par Type de Véhicule, le marché est segmenté en Voitures Particulières et Véhicules Commerciaux. Par Type de Carburant, le marché est segmenté en Essence, Diesel et Autres Types de Carburant. Par Géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et Reste du Monde. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base d'une valeur (milliards USD).

| Pompe à Carburant |

| Injecteur de Carburant |

| Rampe de Carburant |

| Régulateur de Pression de Carburant |

| Filtre à Carburant |

| Conduite et Tuyaux de Carburant |

| Autres |

| Voitures Particulières | Berline à Hayon |

| Berline | |

| Voiture de Sport et Coupé | |

| SUV et Crossover | |

| Véhicules Commerciaux | Véhicules Commerciaux Légers (VCL) |

| Véhicules Commerciaux Moyens et Lourds (VCM et VCL) |

| Essence |

| Diesel |

| Carburant Flexible (E10-E85) |

| GNC et GPL |

| Biocarburant et Carburant Synthétique |

| Hydrogène |

| Injection de Carburant sur Port |

| Injection Directe d'Essence |

| Systèmes de Carburant sans Retour |

| Injection Diesel à Rampe Commune |

| Équipementier d'Origine (Monté en Usine) |

| Marché Secondaire (Remplacement) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'APAC | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Composant | Pompe à Carburant | |

| Injecteur de Carburant | ||

| Rampe de Carburant | ||

| Régulateur de Pression de Carburant | ||

| Filtre à Carburant | ||

| Conduite et Tuyaux de Carburant | ||

| Autres | ||

| Par Type de Véhicule | Voitures Particulières | Berline à Hayon |

| Berline | ||

| Voiture de Sport et Coupé | ||

| SUV et Crossover | ||

| Véhicules Commerciaux | Véhicules Commerciaux Légers (VCL) | |

| Véhicules Commerciaux Moyens et Lourds (VCM et VCL) | ||

| Par Type de Carburant | Essence | |

| Diesel | ||

| Carburant Flexible (E10-E85) | ||

| GNC et GPL | ||

| Biocarburant et Carburant Synthétique | ||

| Hydrogène | ||

| Par Méthode de Distribution | Injection de Carburant sur Port | |

| Injection Directe d'Essence | ||

| Systèmes de Carburant sans Retour | ||

| Injection Diesel à Rampe Commune | ||

| Par Canal de Distribution | Équipementier d'Origine (Monté en Usine) | |

| Marché Secondaire (Remplacement) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'APAC | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des systèmes d'alimentation en carburant automobiles ?

Le marché a généré 5,41 milliards USD en 2026 et devrait atteindre 7,09 milliards USD d'ici 2031.

Quelle catégorie de composants détient la plus grande part de marché ?

Les pompes à carburant ont dominé avec 37,22 % de la part du marché des systèmes d'alimentation en carburant automobiles en 2025 en raison de leur rôle universel sur toutes les plateformes ICE.

Pourquoi l'injection directe d'essence croît-elle si rapidement ?

L'injection directe d'essence soutient des objectifs plus stricts d'économie de carburant et d'émissions, déjà présente dans 73 % des véhicules construits en 2023, entraînant un CAGR de 6,36 % pour les modules de distribution associés jusqu'en 2031.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait enregistrer un CAGR de 6,82 % jusqu'en 2031 grâce à une production robuste de véhicules, à la localisation de la chaîne d'approvisionnement et à une consommation croissante.

Dernière mise à jour de la page le: