Taille et Part du Marché des Pompes à Carburant Électriques Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 10.61 Milliards de dollars |

| Taille du Marché (2030) | 13.07 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.27% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pompes à Carburant Électriques Automobiles par Mordor Intelligence

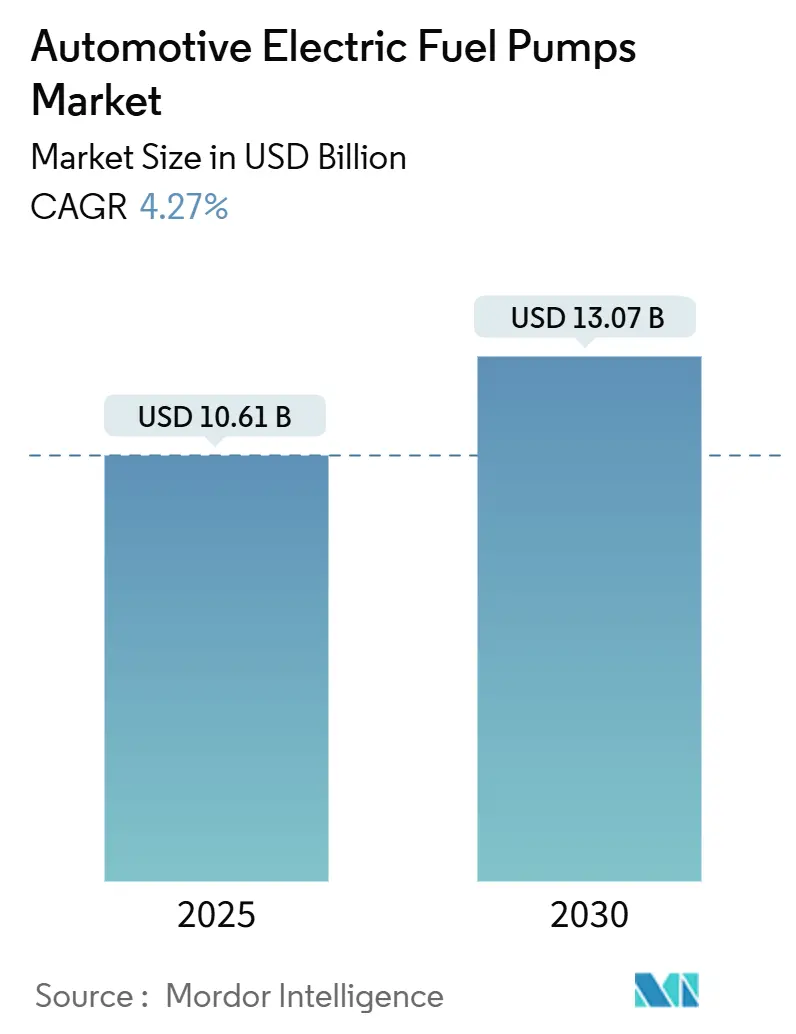

La taille du Marché des Pompes à Carburant Électriques Automobiles est estimée à 10,61 milliards USD en 2025, et devrait atteindre 13,07 milliards USD d'ici 2030, à un CAGR de 4,27 % au cours de la période de prévision (2025-2030). Le rythme de croissance reflète un équilibre entre la réduction des volumes de moteurs à combustion interne et la complexité technique croissante par véhicule. Des règles d'émission plus strictes, une adoption plus large des systèmes d'injection directe d'essence (GDI) et la migration des OEM vers des architectures à courant continu sans balais (BLDC) maintiennent le contenu par unité en hausse. L'Asie-Pacifique mène la demande grâce à la grande base de production de la Chine et à l'expansion du marché secondaire en Inde, tandis que le Moyen-Orient et l'Afrique affichent les gains les plus rapides à mesure que les flottes régionales se modernisent. Les fournisseurs qui combinent un contrôle avancé des moteurs, la compatibilité avec les carburants alternatifs et des capacités de maintenance prédictive surpassent les concurrents qui ne rivalisent que sur le prix.

Principaux Points à Retenir du Rapport

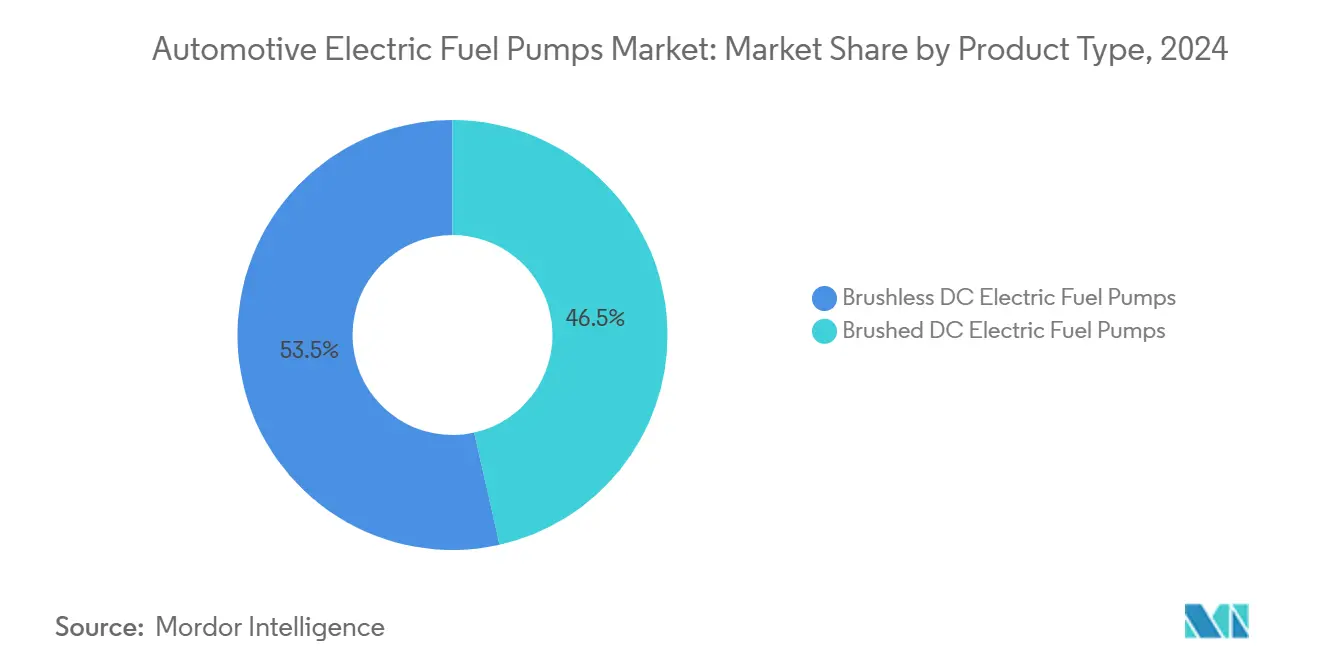

- Par type de produit, les pompes à courant continu sans balais représentaient 53,47 % de la part du marché des pompes à carburant électriques automobiles en 2024, et ont également enregistré un CAGR robuste de 4,29 % jusqu'en 2030.

- Par technologie, les conceptions à turbine détenaient 61,21 % de la part du marché des pompes à carburant électriques automobiles en 2024 et se développent à un CAGR de 4,41 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières contrôlaient 73,46 % de la part du marché des pompes à carburant électriques automobiles en 2024, tandis que les véhicules commerciaux progressent au CAGR le plus élevé de 4,31 % jusqu'en 2030.

- Par type de carburant, l'essence conservait 58,72 % de la part du marché des pompes à carburant électriques automobiles en 2024, tandis que la compatibilité avec l'hydrogène devrait augmenter à un CAGR de 4,35 % d'ici 2030.

- Par canal de distribution, les ventes OEM représentaient 67,73 % de la part du marché des pompes à carburant électriques automobiles en 2024, tandis que le marché secondaire affichait un CAGR de 4,37 % d'ici 2030.

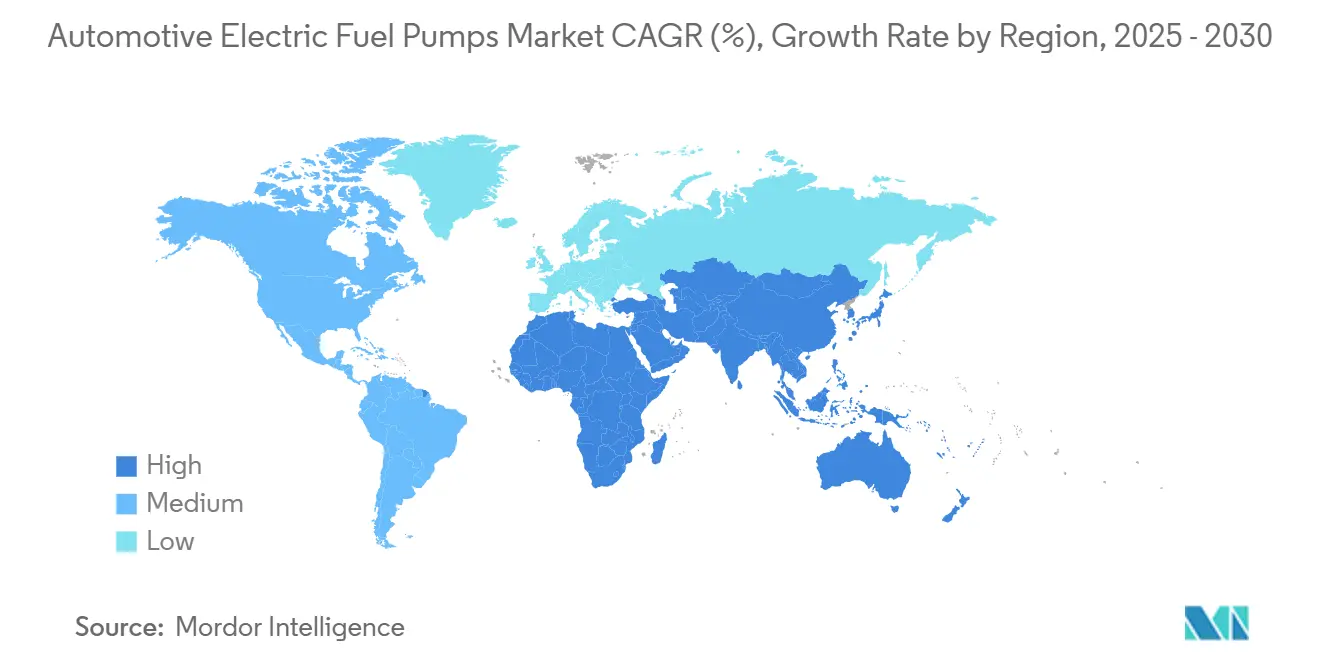

- Par géographie, l'Asie-Pacifique captait 38,26 % de la part du marché des pompes à carburant électriques automobiles en 2024 ; le Moyen-Orient et l'Afrique sont positionnés pour un CAGR de 4,34 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Pompes à Carburant Électriques Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Mondiales sur les Émissions Plus Strictes | +1.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance Rapide des Systèmes d'Injection Directe d'Essence | +0.9% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Demande Croissante de Véhicules Particuliers Économes en Carburant | +0.8% | Mondial, avec concentration en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Migration des OEM vers les Pompes à Courant Continu Sans Balais | +0.7% | Mondial, avec adoption précoce dans les segments premium | Court terme (≤ 2 ans) |

| Intégration de la Maintenance Prédictive Activée par l'IA dans les Pompes | +0.4% | Amérique du Nord et UE, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence des Carburants à Faible Teneur en Carbone | +0.3% | UE et certains marchés nord-américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Mondiales sur les Émissions Plus Strictes pour les Groupes Motopropulseurs à Combustion Interne

Les règles Euro 7, en vigueur à partir de novembre 2026, doublent les exigences de durabilité à 200 000 km, obligeant les pièces du système de carburant à satisfaire des cycles thermiques et de contamination plus sévères[1]"Normes d'émission des véhicules Euro 7," Commission européenne, europa.eu. Des mandats comparables tels que l'Advanced Clean Cars II de Californie exercent une pression parallèle en Amérique du Nord. Les fabricants de pompes doivent garantir la stabilité de la pression du démarrage à froid aux événements à forte charge tout en résistant aux mélanges de biocarburants. Une durée de vie plus longue favorise également les boîtiers résistants à la corrosion et les élastomères tolérants à l'éthanol. Les tests de conformité en usage réel selon les protocoles d'émissions en conduite authentique élargissent l'enveloppe opérationnelle, récompensant les conceptions qui maintiennent la pression dans des conditions transitoires. Les fournisseurs disposant d'installations de validation robustes et d'une expertise en science des matériaux obtiennent davantage de contrats de plateforme.

Croissance Rapide des Systèmes d'Injection Directe d'Essence

La pénétration de l'injection directe d'essence (GDI) a dépassé la moitié du parc de véhicules légers des États-Unis en 2024, plaçant plus de 42 millions de voitures GDI dans des cycles de remplacement sur cinq ans. Les architectures à double pompe associent une pompe électrique dans le réservoir à une unité mécanique montée sur le moteur et exigent des débits plus élevés. Les pompes électriques doivent alimenter des pressions supérieures à 6 bar dans des surpresseurs mécaniques atteignant 200 bar. La sensibilité à la contamination et les mélanges d'éthanol augmentent le risque de défaillance, stimulant le volume du marché secondaire. Les fabricants de composants conçoivent des roues à faible pulsation et des filtres multicouches pour maintenir des lignes d'alimentation propres. L'essor de l'adoption du GDI dans les gammes de véhicules grand public étend la croissance au-delà des segments de luxe.

Demande Croissante de Véhicules Particuliers Économes en Carburant

L'économie de carburant reste une priorité pour les opérateurs de flottes et les acheteurs privés dans un contexte de prix de l'énergie volatils. Les pompes à carburant électriques qui maintiennent une pression stable à des charges moteur variables permettent des rapports air-carburant plus précis, aidant les moteurs suralimentés à cylindrée réduite à réaliser des gains d'efficacité minimaux[2]"Aperçu de la technologie EcoBoost," Ford Motor Company, corporate.ford.com. Les moteurs à plus petite cylindrée s'appuient sur une alimentation en carburant très réactive pour éviter le cliquetis et préserver le couple. Les constructeurs automobiles associent le contrôle intelligent des pompes à la gestion du moteur pour réduire les pertes parasites, améliorant l'optimisation globale du groupe motopropulseur. Une conscience accrue du coût total de possession parmi les acheteurs commerciaux renforce la transition vers des composants offrant des économies de consommation mesurables. Cette tendance pousse les fournisseurs à affiner les algorithmes des moteurs et à intégrer un contrôle en boucle fermée pour soutenir les stratégies de combustion pauvre.

Migration des OEM vers les Pompes à Courant Continu Sans Balais pour la Durabilité et le NVH

Les moteurs à courant continu sans balais éliminent l'usure des balais en carbone et réduisent les interférences électromagnétiques susceptibles de perturber les réseaux de contrôle modernes. Les conceptions BLDC offrent une modulation de vitesse plus fluide, minimisant le bruit de cavitation et améliorant le confort des passagers. Les dernières pompes BLDC sans capteur de Carter réduisent le nombre de composants tout en augmentant le couple de démarrage, répondant aux objectifs de garantie pour des cycles de vie de 10 ans. La série de circuits intégrés de contrôle de Toshiba optimise davantage l'efficacité, réduisant les empreintes thermiques et permettant des modules compacts. À mesure que les architectures électriques des plateformes migrent vers 48 V, les pompes BLDC s'adaptent facilement, consolidant leur pertinence future.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Véhicules Électriques à Batterie | -1.8% | Mondial, concentré en Chine, dans l'UE et en Californie | Long terme (≥ 4 ans) |

| Pompes de Marché Secondaire Contrefaites | -0.6% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Afrique et Moyen-Orient | Moyen terme (2-4 ans) |

| Volatilité des Prix des Matières Premières | -0.5% | Mondial, avec un impact aigu dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Coût Initial Élevé | -0.4% | Amérique du Nord et UE, en expansion vers les segments premium d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Véhicules Électriques à Batterie Réduisant le Parc de Véhicules à Combustion Interne Adressable

Les immatriculations de camions électriques à batterie de moyenne et lourde charge ont atteint un sommet au premier semestre 2024, équivalant à un minimum des ventes commerciales totales, et la Chine détenait plus des quatre cinquièmes de ce volume. Chaque véhicule électrique à batterie déplace non seulement la demande initiale de pompes, mais aussi les cycles futurs du marché secondaire. Les flottes de distribution urbaine sont des adopteurs précoces car les cycles d'utilisation conviennent à la recharge nocturne en dépôt. Des juridictions telles que la Californie légifèrent des quotas progressifs de zéro émission aboutissant à une transition complète d'ici 2045. Les fournisseurs contrecarrent la perte de volume en se diversifiant dans les pompes de liquide de refroidissement pour la gestion thermique et en concevant des modules pour les hybrides à prolongateur d'autonomie qui conservent le carburant liquide.

Pompes de Marché Secondaire Contrefaites Sapant les Volumes OEM

Selon des audits sectoriels, les fausses pièces automobiles ont généré près de deux dixièmes des ventes mondiales en 2024, et plus des quatre cinquièmes provenaient d'usines illicites en Chine. Les pompes à carburant contrefaites imitent les boîtiers OEM mais utilisent souvent des commutateurs de qualité inférieure et des moulages sous pression poreux. Les défaillances entraînent des pannes et des incendies potentiels, érodant la confiance des consommateurs envers les fournisseurs légitimes. Les propriétaires de marques déploient la traçabilité par code QR et collaborent avec les agences douanières, mais des lacunes dans l'application persistent, notamment dans les canaux de commerce électronique. Les contrefaçons font baisser les prix de vente moyens, obligeant les fabricants authentiques à se différencier par des garanties prolongées et des emballages inviolables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Technologie Sans Balais Stimule la Migration vers le Premium

Les pompes à courant continu sans balais ont généré 53,47 % de la part du marché des pompes à carburant électriques automobiles en 2024 et devraient croître à un CAGR de 4,29 % jusqu'en 2030. La taille du marché des pompes à carburant électriques automobiles pour les conceptions BLDC devrait croître de manière exponentielle d'ici la fin de la période, reflétant une adoption rapide dans les nouvelles plateformes. Une durée de service supérieure et de moindres interférences électromagnétiques font de ces pompes le choix privilégié pour les régions sensibles aux émissions. Les fournisseurs exploitent des puces de contrôle sans capteur qui simplifient le câblage et réduisent le coût de la nomenclature.

Les pompes à balais restent courantes dans les modèles sensibles aux coûts et dans le canal de remplacement. Le marché des pompes à carburant électriques automobiles continue de soutenir de grandes populations installées où les contraintes budgétaires l'emportent sur les avantages de performance. Cependant, les feuilles de route d'ingénierie des OEM indiquent une suppression progressive et régulière à mesure que les objectifs de durabilité se resserrent. Des innovations de niche telles que les rotors à lévitation magnétique laissent entrevoir une future disruption, bien que la maturité commerciale se situe au-delà de l'horizon de prévision actuel.

Par Technologie : Les Conceptions à Turbine Dominent les Applications à Haute Pression

Les pompes à turbine détenaient 61,21 % de la part du marché des pompes à carburant électriques automobiles en 2024, grâce à un débit constant sous haute contre-pression. Ce sous-segment devrait se développer à un CAGR de 4,41 %, porté par les moteurs GDI et suralimentés privilégiant la stabilité de la pression. La part du marché des pompes à carburant électriques automobiles pour l'architecture à turbine est renforcée par des résines de roue tolérantes à l'éthanol et un emballage compact en cartouche adapté aux modules sous siège étroits.

Les pompes à palettes coulissantes servent les véhicules spéciaux nécessitant un déplacement variable, tandis que les conceptions à cellules à rouleaux gagnent du terrain là où les contraintes d'espace sont critiques. Les fournisseurs proposant des familles modulaires couvrant plusieurs classes de véhicules remportent des contrats de plateforme. Les technologies de revêtement améliorées réduisent l'usure due à la contamination par des particules, étendant la couverture de garantie au seuil de 200 000 km imposé par les prochaines normes d'émission.

Par Type de Véhicule : Les Segments Commerciaux Stimulent la Croissance Future

Les véhicules commerciaux sont prévus pour un CAGR de 4,31 % jusqu'en 2030, dépassant le marché global des pompes à carburant électriques automobiles malgré le fait que les voitures particulières conservent 73,46 % de la part de marché en 2024. Un kilométrage annuel élevé accélère la demande de remplacement, créant un terrain fertile pour les solutions de maintenance prédictive qui minimisent les temps d'arrêt. Les réglementations ciblant l'efficacité du fret stimulent l'adoption de modules d'alimentation en carburant avancés intégrant des capteurs thermiques et de pression.

Les véhicules commerciaux légers bénéficient de la croissance des colis de commerce électronique, tandis que les camions moyens et lourds font face à des règles de durabilité des émissions prolongées. Les flottes apprécient les pompes avec des kits de service à connexion rapide et l'intégration de la télématique. À l'inverse, la demande de voitures particulières s'atténue dans les zones métropolitaines à forte pénétration de véhicules électriques à batterie, bien que les marchés émergents compensent une partie du déclin des volumes.

Par Type de Carburant : La Compatibilité avec les Carburants Alternatifs Stimule l'Innovation

L'essence a continué de dominer, avec 58,72 % de la part du marché des pompes à carburant électriques automobiles en 2024. Cependant, les pompes à carburant hydrogène devraient augmenter à un CAGR de 4,35 % à mesure que les gouvernements promeuvent les véhicules à carburant alternatif. L'adoption des piles à combustible est appelée à propulser le marché des composants pour véhicules à hydrogène vers une expansion rapide d'ici 2030. Les innovations dans les matériaux se concentrent sur les plaques bipolaires en graphite, les catalyseurs au platine et l'acier inoxydable premium. Ces matériaux résistent à la fragilisation par l'hydrogène et garantissent une livraison de carburant sûre et efficace, même sous haute pression. De plus, les technologies d'étanchéité et les avancées dans les réservoirs composites sont essentielles pour respecter des critères stricts de sécurité et de durabilité.

Les pompes orientées diesel connaissent une croissance plus lente dans les voitures particulières mais restent vitales pour les camions longue distance. Le GNC et le GPL restent dans la niche car la croissance des infrastructures est à la traîne. Les projets pilotes sur les mélanges de carburants électroniques stimulent la demande de pompes tolérantes aux hydrocarbures synthétiques à faible pouvoir lubrifiant. Les fournisseurs qui certifient des pièces pour plusieurs carburants captent des retrofits supplémentaires.

Par Canal de Distribution : La Croissance du Marché Secondaire Signale la Demande de Remplacement

Les ventes OEM représentaient 67,73 % de la part du marché des pompes à carburant électriques automobiles en 2024, les volumes montés en usine dominant. Le marché secondaire est prévu pour un CAGR de 4,37 %, reflétant le vieillissement des flottes et les systèmes à pompes multiples complexes qui augmentent l'incidence des défaillances. Les plateformes en ligne améliorent la visibilité des pièces et facilitent la comparaison des prix.

Les fabricants renforcent le soutien aux installateurs en fournissant des tutoriels vidéo et un chat technique en direct. La croissance du commerce électronique augmente également l'exposition aux contrefaçons, de sorte que les marques authentiques mettent en œuvre des sceaux holographiques et la traçabilité par blockchain. Le secteur des pompes à carburant électriques automobiles investit dans l'engagement numérique pour maintenir la confiance des clients.

Analyse Géographique

L'Asie-Pacifique détenait 38,26 % de la part du marché des pompes à carburant électriques automobiles en 2024. L'écosystème dense de fournisseurs de la Chine réduit les délais d'approvisionnement en composants et soutient le leadership en matière de coûts, tandis que les normes élargies Bharat Stage-VI en Inde ont stimulé la demande OEM pour des pompes durables[3]"Déclaration sur la capacité de fabrication en Chine," SAIC Motor, saicmotor.com. Les marques locales s'approvisionnent en conceptions à turbine et à palettes coulissantes pour satisfaire des besoins de plateforme variés. Les ventes du marché secondaire augmentent à mesure que le parc automobile indien vieillit et que les expirations de garantie poussent les propriétaires vers les garages indépendants.

Le Moyen-Orient et l'Afrique sont les territoires à la croissance la plus rapide, avec un CAGR de 4,34 % jusqu'en 2030. La hausse de la possession de véhicules en Égypte et au Nigeria stimule la demande de pompes à carburant fiables adaptées aux carburants à haute teneur en soufre. Les OEM chinois ont augmenté leurs exportations vers les États du Golfe de deux cinquièmes en 2024, élargissant la base installée et les opportunités de remplacement. Les gouvernements régionaux soutiennent la diversification industrielle, et de nouvelles usines d'assemblage au Maroc et en Afrique du Sud localisent l'approvisionnement.

L'Amérique du Nord et l'Europe restent technologiquement influentes. Les règles de durabilité des composants Euro 7 encouragent l'adoption précoce de modules BLDC avec des composants internes en acier inoxydable. Plus de 42 millions de voitures GDI sont dues pour des remplacements de pompes aux États-Unis d'ici 2030, créant un marché secondaire conséquent. Pendant ce temps, les mandats sur les véhicules zéro émission réduisent le volume à long terme, obligeant les fournisseurs à se diversifier dans les pompes de circulation de liquide de refroidissement et d'hydrogène.

Paysage Concurrentiel

Le marché des pompes à carburant électriques automobiles présente une concentration modérée, Bosch, Denso et Continental tirant parti de leur échelle et de leur propriété intellectuelle intégrée verticalement en matière de contrôle des moteurs. Des spécialistes de niveau intermédiaire comme Carter Fuel Systems se concentrent sur l'agilité du marché secondaire et les variantes tolérantes à l'éthanol. Les producteurs chinois à bas coût inondent les régions sensibles aux prix, élevant la tension concurrentielle.

Les batailles technologiques se concentrent désormais sur les contrôles BLDC sans capteur, les diagnostics activés par l'IA et les matériaux résistants à la corrosion. Bosch a investi pour développer la production de piles à combustible, démontrant une couverture stratégique vers la propulsion alternative tout en préservant les revenus des moteurs à combustion interne. La participation de ZF dans les services de ravitaillement mobile CarPay-Diem illustre la diversification dans les écosystèmes axés sur les données.

La propriété intellectuelle entourant les algorithmes de maintenance prédictive offre une différenciation durable. Les fournisseurs qui intègrent l'analyse des micro-vibrations revendiquent jusqu'à un cinquième de réduction des coûts de garantie pour les OEM. La consolidation est probable à mesure que les exigences de durabilité augmentent et que les petites entreprises peinent avec les coûts de validation. Les nouveaux entrants sur le marché doivent offrir des fonctionnalités novatrices telles que la lévitation magnétique ou des capteurs de pression intégrés pour déloger les acteurs établis.

Leaders du Secteur des Pompes à Carburant Électriques Automobiles

Robert Bosch GmbH

Denso Corporation

Continental AG

BorgWarner

TI Fluid Systems Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Cummins a dévoilé un système de carburant de pointe pour les secteurs hors route, notamment la construction et les mines. Cette initiative représente un bond notable dans le domaine des pompes à carburant automobiles. Le système présente une conception à rampe commune, atteignant des pressions allant jusqu'à 2 200 bar. Avec des composants réparables tels que la pompe basse pression et la vanne de dosage d'entrée, il promet une durabilité accrue, une meilleure efficacité énergétique et le respect des normes d'émission. Ces caractéristiques renforcent non seulement son attrait pour une utilisation industrielle généralisée, mais contribuent également à réduire le coût total de possession.

- Avril 2025 : Delphi, une marque sous PHINIA Inc., a lancé 56 nouvelles pièces, comprenant notamment des ensembles de modules de pompe à carburant, ciblant le marché secondaire nord-américain. Ces ajouts visent à répondre à la demande croissante de pièces de remplacement de haute qualité, garantissant fiabilité et compatibilité avec une large gamme de véhicules.

Portée du Rapport sur le Marché Mondial des Pompes à Carburant Électriques Automobiles

| Pompes à Carburant Électriques à Courant Continu à Balais |

| Pompes à Carburant Électriques à Courant Continu Sans Balais |

| Pompes à Turbine |

| Pompes à Palettes Coulissantes |

| Pompes à Cellules à Rouleaux |

| Voitures Particulières | Hayon |

| Berline | |

| Voiture de Sport et Coupé | |

| SUV et Crossover | |

| Véhicules Commerciaux | Véhicules Commerciaux Légers (VCL) |

| Véhicules Commerciaux Moyens et Lourds (VCM et VCL) |

| Essence |

| Diesel |

| GNC et GPL |

| Hydrogène |

| OEM |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Pompes à Carburant Électriques à Courant Continu à Balais | |

| Pompes à Carburant Électriques à Courant Continu Sans Balais | ||

| Par Technologie | Pompes à Turbine | |

| Pompes à Palettes Coulissantes | ||

| Pompes à Cellules à Rouleaux | ||

| Par Type de Véhicule | Voitures Particulières | Hayon |

| Berline | ||

| Voiture de Sport et Coupé | ||

| SUV et Crossover | ||

| Véhicules Commerciaux | Véhicules Commerciaux Légers (VCL) | |

| Véhicules Commerciaux Moyens et Lourds (VCM et VCL) | ||

| Par Type de Carburant | Essence | |

| Diesel | ||

| GNC et GPL | ||

| Hydrogène | ||

| Par Canal de Distribution | OEM | |

| Marché Secondaire | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des pompes à carburant électriques automobiles en 2025 ?

Le marché a généré 10,61 milliards USD de revenus en 2025.

Quel est le CAGR prévu pour les pompes à carburant électriques automobiles jusqu'en 2030 ?

Les revenus devraient croître à un CAGR de 4,27 % entre 2025 et 2030.

Quel type de produit mène la demande actuelle de pompes à carburant électriques ?

Les pompes à courant continu sans balais occupent la première position avec 53,47 % de part des revenus en 2024.

Quelle région connaît la croissance la plus rapide pour les pompes à carburant électriques ?

Le Moyen-Orient et l'Afrique affichent le CAGR le plus élevé de 4,34 % jusqu'en 2030.

Pourquoi les pompes à turbine sont-elles privilégiées dans les nouvelles plateformes de véhicules ?

Les conceptions à turbine maintiennent un débit stable à haute pression, répondant aux exigences GDI et aux normes d'émission.

Comment les véhicules électriques à batterie influenceront-ils la demande de pompes ?

La croissance des véhicules électriques à batterie réduit les volumes totaux de moteurs à combustion interne, mais les fournisseurs compensent l'impact en servant les hybrides et en développant des pompes de circulation de liquide de refroidissement pour piles à combustible.

Dernière mise à jour de la page le: