Taille et Part du Marché des Pompes d'Injection de Carburant Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

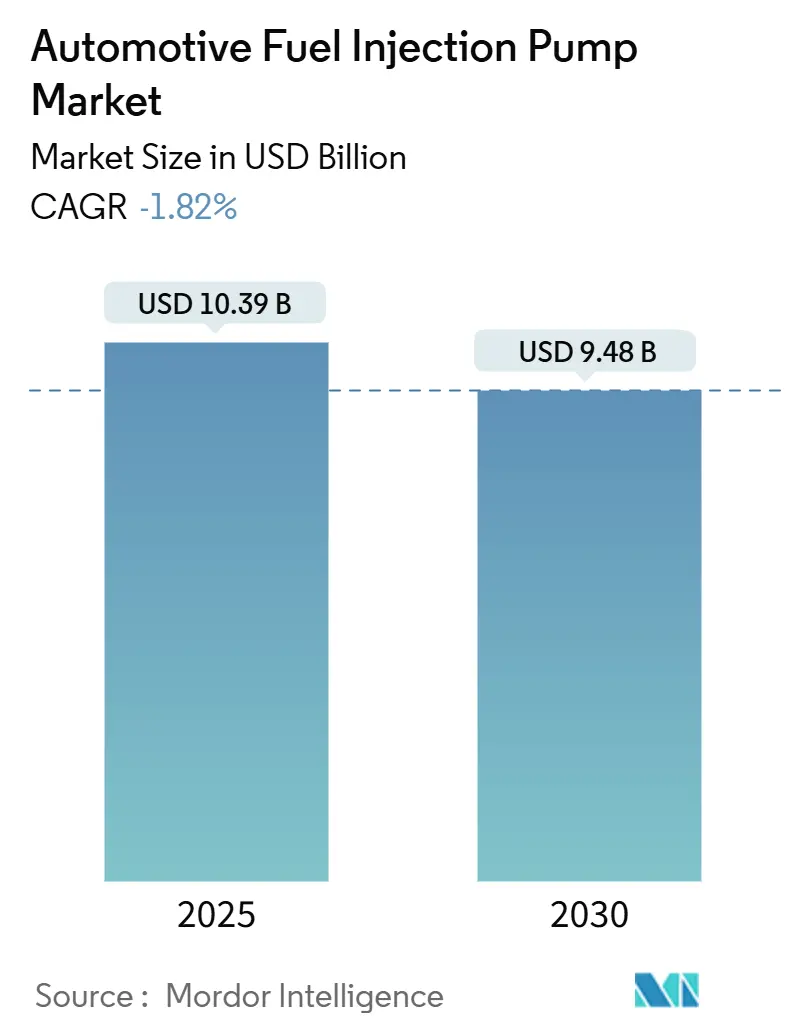

| Taille du Marché (2025) | 10.39 Milliards de dollars |

| Taille du Marché (2030) | 9.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | -1.82% CAGR |

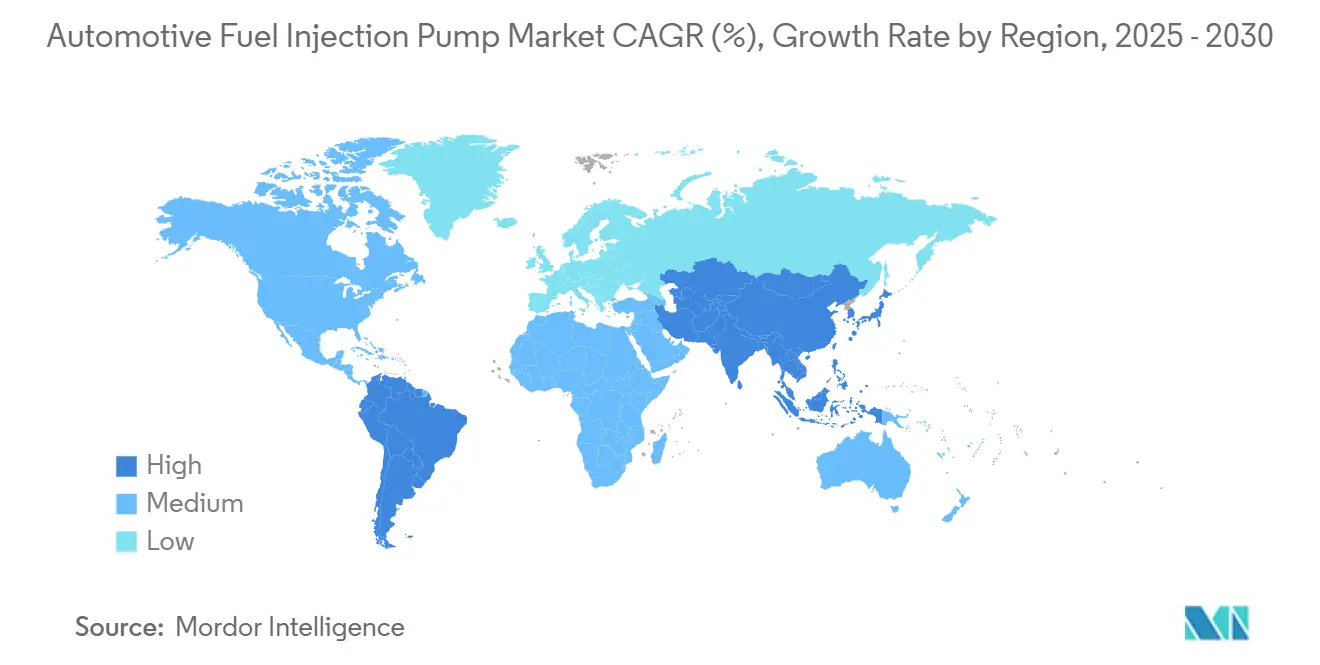

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

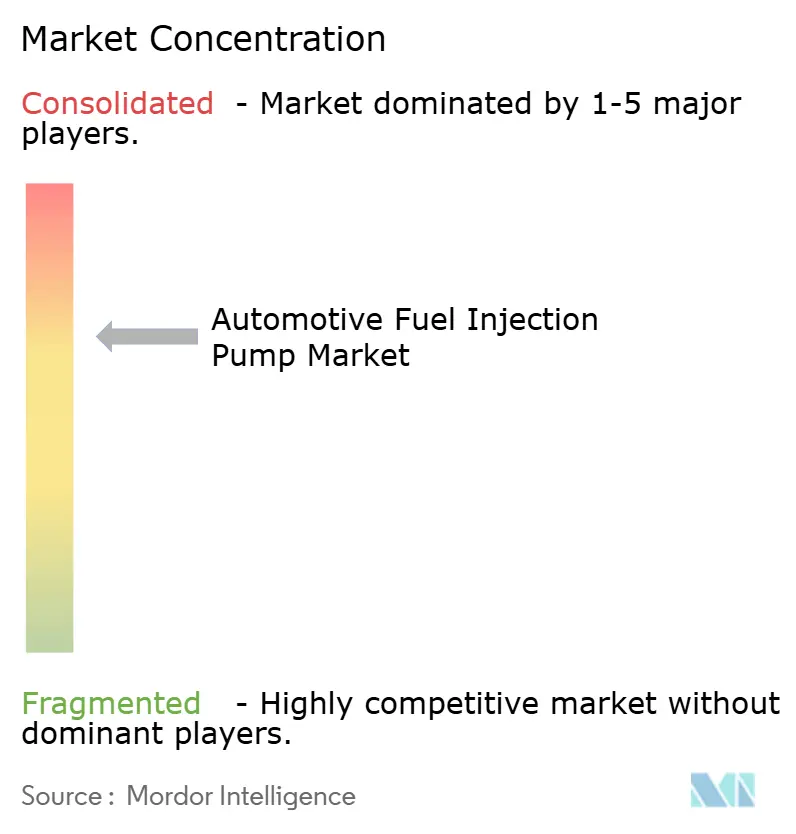

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pompes d'Injection de Carburant Automobiles par Mordor Intelligence

La taille du marché des pompes d'injection de carburant automobiles s'établit à 10,39 milliards USD en 2025 et devrait se contracter à 9,48 milliards USD d'ici 2030, ce qui correspond à un CAGR de –1,82% sur la période. L'accélération de la transition vers les véhicules électriques à batterie constitue le principal frein, mais la dynamique de fabrication régionale, le renforcement des normes d'émissions et l'innovation dans les carburants alternatifs continuent de générer des opportunités. La technologie à rampe commune reste l'architecture dominante car elle prend en charge les pressions d'injection conformes au niveau Euro 7, tandis que l'adoption de l'injection directe d'essence (GDI), les groupes motopropulseurs hybrides et les conceptions prêtes pour l'hydrogène contribuent tous à ralentir le recul. La concurrence s'articule autour de plateformes agnostiques en matière de carburant permettant aux équipementiers de réutiliser les blocs moteurs de base et d'échanger les modules de pompe à mesure que les choix de carburant évoluent. Les fournisseurs capables d'atteindre des objectifs de pression de 2 500 bars, de traiter le biodiesel, l'HVO et les e-carburants, tout en offrant des courbes de coûts attractives, sont les mieux placés pour défendre leurs revenus au fil de la transition.

Principaux Enseignements du Rapport

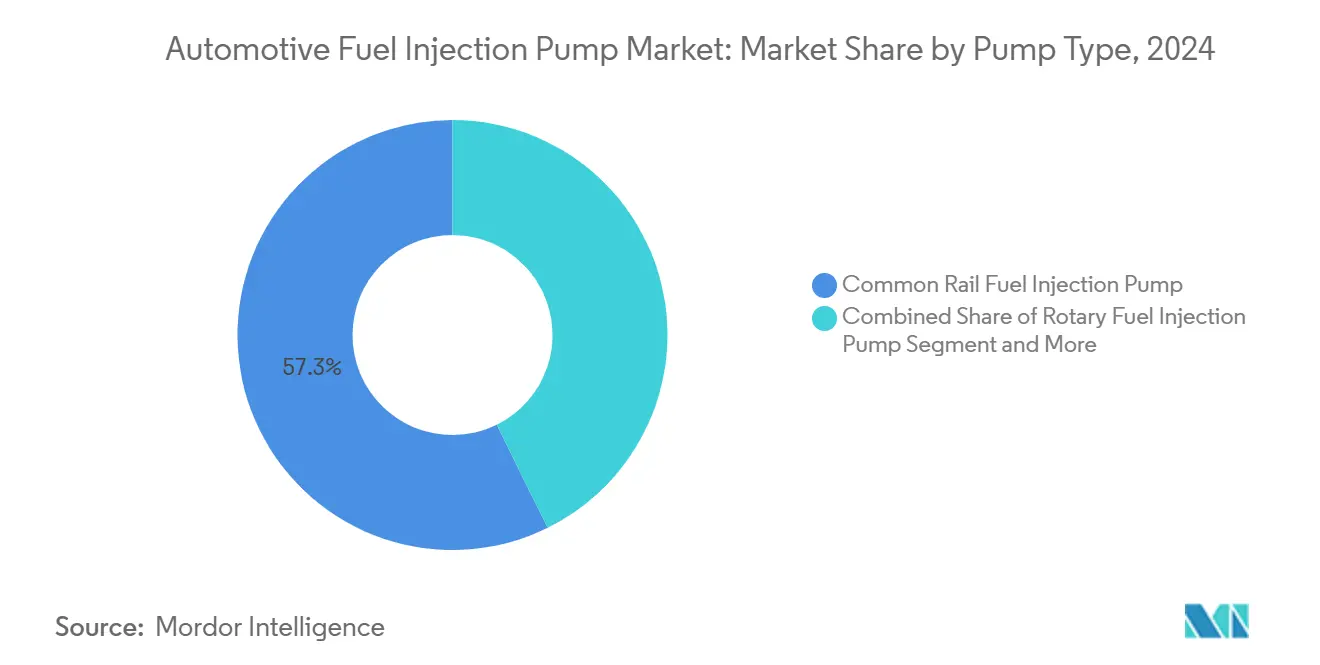

- Par type de pompe, les unités à rampe commune ont dominé avec 57,33% de la part du marché des pompes d'injection de carburant automobiles en 2024, et progressent à un CAGR de 0,78% jusqu'en 2030

- Par type de pression, les systèmes haute pression représentaient 66,11% de la part du marché des pompes d'injection de carburant automobiles en 2024 et progressent à un CAGR de 0,96% jusqu'en 2030.

- Par application, les systèmes d'injection directe ont capté 71,33% de la part du marché des pompes d'injection de carburant automobiles en 2024 et ont affiché le CAGR le plus rapide de 1,15% jusqu'en 2030.

- Par type de carburant, le diesel a conservé 56,13% de la part du marché des pompes d'injection de carburant automobiles en 2024, tandis que l'essence a affiché le CAGR le plus rapide de 0,88% jusqu'en 2030.

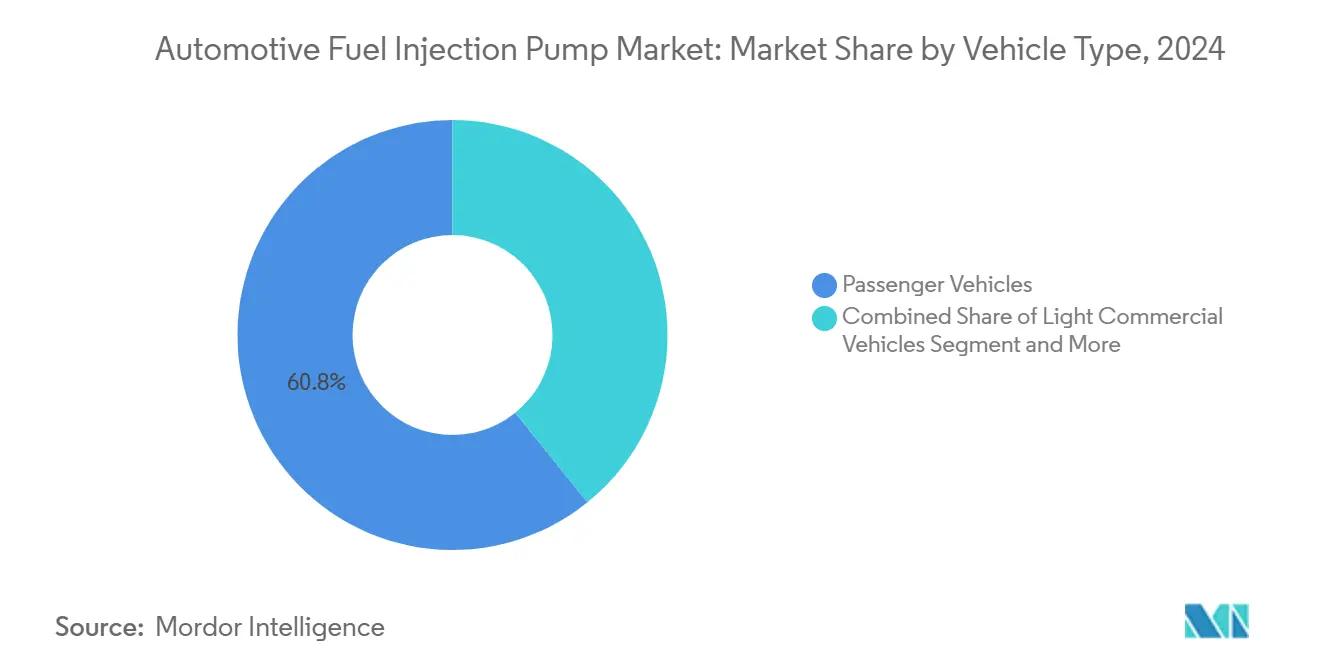

- Par type de véhicule, les voitures particulières détenaient 60,84% de la part du marché des pompes d'injection de carburant automobiles en 2024, et devraient se développer à un CAGR de 0,52% jusqu'en 2030.

- Par canal de distribution, les équipementiers ont dominé avec 73,15% de la part du marché des pompes d'injection de carburant automobiles en 2024 ; cependant, le marché de l'après-vente est le seul segment en expansion, enregistrant un CAGR de 0,54% jusqu'en 2030.

- Par géographie, l'Asie-Pacifique détenait 46,25% de la part du marché des pompes d'injection de carburant automobiles en 2024 et continuera avec la croissance la plus rapide de 1,44% d'ici 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Pompes d'Injection de Carburant Automobiles*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Mondiales Strictes sur les Émissions | +0.8% | UE, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de la Production de Voitures Particulières GDI | +0.6% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de Moteurs Turbo à Cylindrée Réduite | +0.5% | Europe, Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de Pompes Électrifiées pour Véhicules Hybrides | +0.4% | Mondial | Moyen terme (2-4 ans) |

| R&D sur les Pompes Haute Pression Prêtes pour l'Hydrogène | +0.3% | Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Maintenance Prédictive des Flottes Assistée par IA | +0.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Mondiales Strictes sur les Émissions

Euro 7 plafonne les NOx à 60 mg/km pour les moteurs à essence et diesel et double la durabilité à 200 000 km, obligeant les équipementiers à adopter des pompes capables de pressions d'injection de 2 500 bars. Les injecteurs piézoélectriques à entraînement direct de Continental suppriment le retard hydraulique et prennent en charge jusqu'à sept injections par cycle de combustion, renforçant l'efficacité dans le cadre des nouvelles règles[1]"Technologie des Injecteurs Piézoélectriques," Continental AG, continental.com. Les applications pour poids lourds sont soumises à des mandats de surveillance embarquée intégrant le contrôle des pompes aux diagnostics de post-traitement, poussant les fournisseurs vers une expertise complète des systèmes. Étant donné que la norme est neutre vis-à-vis du carburant, le marché des pompes d'injection de carburant automobiles reste pertinent même avec la montée en puissance de l'électrification. La réglementation crée également un modèle mondial standard, permettant aux plateformes conçues pour l'Europe de s'étendre à d'autres régions où les émissions se durcissent.

Croissance de la Production de Voitures Particulières GDI en Asie

La Chine a produit 31,28 millions de véhicules en 2024, dont environ 18,4 millions disposaient encore d'une capacité à moteur à combustion interne. L'adoption de la GDI par les constructeurs asiatiques tire parti des avantages locaux en matière de coûts dans l'usinage de précision et l'électronique. Les pompes bi-cylindres HP5 de DENSO avec vannes de pré-course illustrent la technologie transférée du Japon vers des chaînes d'approvisionnement régionales plus larges. L'écosystème est suffisamment robuste pour livrer des pompes de quatrième génération à grande échelle, maintenant l'Asie-Pacifique comme le territoire le plus grand et à la croissance la plus rapide malgré la contraction mondiale. La concentration de la production raccourcit également les délais de livraison, protégeant les équipementiers régionaux des chocs de la chaîne d'approvisionnement ressentis ailleurs.

Demande de Moteurs Turbo à Cylindrée Réduite

Les équipementiers utilisent des turbocompresseurs à double volute et à actionnement électrique pour augmenter la densité de puissance dans des blocs à plus faible cylindrée, nécessitant un dosage précis du carburant pour éviter les cliquetis et les pics de particules [2]"Extensions de Contrats de Turbocompresseurs," BorgWarner, borgwarner.com. Les wastegates à actionnement électrique, par exemple, exigent une réponse au débit de carburant à la milliseconde que seules les pompes à rampe commune avancées peuvent fournir. Le calage variable des arbres à cames s'associe à la suralimentation turbo, resserrant davantage la synchronisation injecteur-pompe. Les pompes GDI haute pression de Carter prennent déjà en charge les gammes Ford EcoBoost et GM EcoTec qui capitalisent sur cette synergie. La tendance à la réduction de cylindrée protège le marché des pompes d'injection de carburant automobiles d'une baisse de volume plus prononcée en ajoutant une valeur basée sur la complexité même si le nombre total d'unités à moteur à combustion interne diminue.

Demande de Pompes Électrifiées pour Véhicules Hybrides

Les hybrides légers 48 volts utilisent des pompes de liquide de refroidissement et de carburant à entraînement électrique qui réduisent les pertes parasites tout en élargissant l'enveloppe de fonctionnement contrôlable. L'architecture HELM de Cummins illustre comment un bloc moteur commun peut simplement passer du diesel au gaz naturel ou à l'hydrogène en remplaçant le matériel d'injection de carburant au-dessus du joint de culasse [3]"Plateforme Agnostique en Carburant HELM," Cummins Inc., cummins.com. Étant donné que les hybrides dépendent encore de la combustion pour le fonctionnement à charge partielle, les pompes haute pression haut de gamme restent indispensables. L'analyse des systèmes de Vitesco pointe vers une intégration plus poussée du module pompe-thermique, offrant des couches de revenus supplémentaires aux fournisseurs. La valeur ajoutée compense la réduction des volumes de moteurs à combustion interne purs et maintient les prix de vente moyens des pompes à un niveau élevé.

Analyse de l'Impact des Freins sur le Marché des Pompes d'Injection de Carburant Automobiles*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de la Pénétration des Véhicules Électriques | –2.8% | Europe, Chine, Mondial | Court terme (≤ 2 ans) |

| Coût Élevé et Complexité des Pompes Haute Pression | –0.6% | Mondial | Moyen terme (2-4 ans) |

| Risques dans la Chaîne d'Approvisionnement en Composants de Précision | –0.4% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de Techniciens Qualifiés en Pompes | –0.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la Pénétration des Véhicules Électriques

La Chine a fabriqué 12,9 millions de véhicules à nouvelles énergies en 2024, témoignant d'une hausse annuelle de 35,5% qui cannibalise la demande de moteurs à combustion interne. Ce virage rapide détourne les fonds de R&D des équipementiers vers les batteries et les onduleurs, laissant moins de nouveaux programmes de combustion pour amortir les coûts de développement des pompes. Vitesco identifie les moteurs à flux axial et les transmissions électriques intégrées X-en-1 comme courants dans les cinq prochaines années, accélérant le pivot. Bien que les secteurs des poids lourds soient en retard, l'ampleur de l'électrification des voitures particulières impose l'érosion de la demande la plus forte sur le marché des pompes d'injection de carburant automobiles.

Coût Élevé et Complexité des Pompes Haute Pression

Les systèmes à rampe commune de quatrième génération fonctionnent à 250 MPa et intègrent une logique embarquée, faisant monter les prix unitaires tout en rendant les réparations sur le terrain quasi impossibles ; les modules défaillants doivent être remplacés entièrement. Continental fabrique des empilements piézoélectriques en salle blanche, empilant plus de 300 plaques céramiques qui exigent des tolérances diélectriques strictes. La pompe diesel LP11.6 de Liebherr offre une durée de vie de 15 000 heures mais nécessite des rouleaux excentriques rectifiés avec précision et des logements lubrifiés à l'huile, ce qui met à rude épreuve les budgets d'investissement des équipementiers plus petits. À mesure que les volumes diminuent, les économies d'échelle se réduisent et le coût par unité augmente, comprimant les marges tout au long de la chaîne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Pompes d'Injection de Carburant Automobiles

Par Type de Pompe :

La Dominance de la Rampe Commune Stimule l'Évolution TechnologiqueLes unités à rampe commune détenaient 57,33% de la part du marché des pompes d'injection de carburant automobiles en 2024 et devraient afficher un modeste CAGR de 0,78% jusqu'en 2030. Leur capacité à délivrer du carburant à des pressions variables allant jusqu'à 2 500 bars sous-tend la conformité Euro 7, les maintenant bien établies dans les voitures particulières et les camions lourds. La série HP5 de DENSO, dotée de conceptions bi-cylindres et de vannes de pré-course, montre comment les fournisseurs affinent la stabilité de pression tout en réduisant les pertes parasites. Bosch répond avec ses familles CPN6 et CP9 pour les moteurs lourds, tandis que les variantes CP4 couvrent les besoins des véhicules utilitaires légers.

Les pompes rotatives restent attrayantes dans les moteurs hors route et marins où la complexité électronique est un inconvénient. Le concept de rouleau excentrique lubrifié à l'huile de Liebherr prolonge la durée de vie et permet une rotation réversible, le rendant populaire dans les applications de groupes électrogènes. Les configurations en cylindre facilitent l'intégration dans les petites motos et les moteurs compacts, tandis que les unités hors cylindre simplifient la maintenance sur les plateformes à grand alésage. Les architectures agnostiques en matière de carburant, comme le HELM de Cummins, gagnent en faveur en permettant l'échange entre diesel, GNL ou hydrogène avec des modifications matérielles minimales. Cette flexibilité insuffle de la résilience au marché des pompes d'injection de carburant automobiles, même si les volumes absolus s'érodent.

Par Type de Pression :

Les Systèmes Haute Pression Permettent la Conformité aux ÉmissionsLes ensembles haute pression représentaient 66,11% de la taille du marché des pompes d'injection de carburant automobiles en 2024 et devraient croître de 0,96% par an jusqu'en 2030. Les injecteurs piézoélectriques à entraînement direct de Continental, étalonnés à 2 500 bars, illustrent pourquoi les équipementiers privilégient les circuits haute pression pour une atomisation précise du spray. Les injecteurs bi-carburant de Woodward étendent le concept à l'ammoniac et au méthanol jusqu'à 700 bars, prenant en charge les moteurs maritimes et les grands moteurs stationnaires.

Les pompes basse pression persistent dans les architectures plus anciennes et les régions sensibles aux coûts. Pourtant, même là, des règles équivalentes à Euro poussent les pressions à la hausse, cannibalisent progressivement la part basse pression. Cummins a repensé sa pompe X15 avec des pistons opposés pour atténuer l'usure de l'arbre à cames, soulignant l'innovation continue dans le domaine haute pression. Les fournisseurs associant des composites à matrice métallique, des revêtements DLC et des jeux serrés peuvent pratiquer des prix premium, ce qui se traduit par une perte de revenus due à la baisse des unités.

Par Application :

Les Systèmes d'Injection Directe Mènent les Gains d'EfficacitéL'injection directe a capté 71,33% de la taille du marché des pompes d'injection de carburant automobiles en 2024 et enregistre le CAGR le plus élevé de 1,15% jusqu'en 2030. Carter fournit des pompes GDI haute pression pour les gammes Ford EcoBoost et GM EcoTec, soulignant le large soutien des équipementiers. L'injection supercritique de Transonic Combustion vise une ignition sans étincelle pour obtenir des profils de combustion encore plus pauvres.

L'injection de carburant multipoint persiste sur les marchés émergents où le coût prime sur les gains d'efficacité. Même ainsi, les injecteurs i-ART de DENSO intègrent une intelligence électronique dans chaque corps de vanne, réalisant des corrections par cylindre qui réduisent la variabilité des émissions. Les groupes motopropulseurs hybrides favorisent également l'injection directe car la libération rapide de chaleur facilite la fluidité du redémarrage moteur à l'arrêt, renforçant le leadership du segment tout au long de la transition.

Par Type de Carburant :

La Croissance de l'Essence Compense le Déclin du DieselLe diesel commandera encore 56,13% du marché des pompes d'injection de carburant automobiles en 2024, mais l'essence bénéficiera d'un CAGR plus rapide de 0,88% à mesure que le rejet du diesel en Europe et le resserrement des plafonds sur les particules se font sentir. Les mélanges Fischer-Tropsch et HVO atteignent une densité énergétique quasi équivalente, encourageant les flottes à se réorienter sans refonte matérielle. Le HELM de Cummins permet au même bloc de passer entre diesel et gaz naturel ou hydrogène, selon les échanges d'injecteurs et de pompes.

Les carburants alternatifs, bien que modestes, progressent le plus rapidement. La rampe hydrogène à 250 bars de Woodward et le prototype d'injecteur sans lubrification de Bosch ciblent ce créneau. Les pompes doivent désormais gérer la corrosion par l'alcool, la viscosité du biodiesel et la fragilisation par l'hydrogène, poussant les fournisseurs à élargir leur offre en métallurgie et en joints. Ces capacités protègent les revenus à mesure que le volume de diesel diminue.

Par Type de Véhicule :

Les Véhicules Particuliers Stimulent le Volume Malgré l'ÉlectrificationLes véhicules particuliers ont conservé 60,84% de la part du marché des pompes d'injection de carburant automobiles en 2024 et croîtront à un CAGR de 0,52%, soutenus par les hybrides en Europe et les ventes de véhicules à moteur à combustion interne sur les marchés émergents. BorgWarner a obtenu des contrats de turbocompresseurs pour les SUV de taille moyenne et grande jusqu'en 2028, impliquant une demande continue de pompes. Les fourgonnettes utilitaires légères bénéficient de la croissance du commerce électronique du dernier kilomètre mais privilégient encore le diesel pour l'autonomie en charge, prolongeant la durée de vie des pompes.

Les camions moyens et lourds s'appuient sur le HELM X15 de Cummins, capable de fonctionner au biodiesel B20 ou au diesel 100% renouvelable sans perte de puissance. Les équipements hors route, des tracteurs aux excavateurs, restent fortement centrés sur le diesel, offrant une longue traîne de marché de l'après-vente sur plusieurs décennies. Ainsi, les fournisseurs de pompes préservent une échelle significative dans des classes de véhicules diversifiées malgré l'accélération des véhicules électriques.

Par Canal de Distribution :

La Résilience du Marché de l'Après-Vente Soutient la Demande de ServicesLes installations équipementiers ont représenté 73,15% de la part du marché des pompes d'injection de carburant automobiles en 2024, mais le marché de l'après-vente est le seul segment en croissance à un CAGR de 0,54%. Continental a ajouté 700 références de pompes à carburant haute pression en 2024-2025, augmentant la couverture moyenne des véhicules de 50%. Les ateliers diesel indépendants notent que le nettoyage des injecteurs marins nécessite deux fois plus de pièces et 50% plus de main-d'œuvre par rapport aux unités routières, augmentant la valeur des interventions.

La complexité des rampes communes de quatrième génération signifie que de nombreuses unités sont désormais « à remplacer uniquement », canalisant les profits vers les concessionnaires agréés par les équipementiers. Les offres groupées de nettoyage de filtres à particules diesel et d'entretien des pompes augmentent les dépenses des clients tout en assurant la conformité aux émissions. À mesure que les flottes électrifiées vieillissent, les modules de pompes hybrides spécialisés ajouteront une autre couche au marché de l'après-vente, soutenant la demande de pièces au-delà du déclin initial des moteurs à combustion interne.

Analyse Géographique

Marché des Pompes d'Injection de Carburant Automobiles en APAC

L'Asie-Pacifique détenait 46,25 % de la part de marché des pompes d'injection de carburant automobiles en 2024 et a affiché le seul CAGR positif de 1,44 % jusqu'en 2030. Les 18,4 millions de véhicules à moteur à combustion interne en Chine représentent une large base installée nécessitant des pompes, malgré la progression des ventes de véhicules électriques. Des fournisseurs japonais tels que DENSO et Hitachi Astemo exportent des pompes de quatrième génération à l'échelle régionale, tandis que la feuille de route des composants de l'Inde vise 100 milliards USD d'exportations d'ici 2030, garantissant ainsi une échelle future.

Marché des Pompes d'Injection de Carburant Automobiles en Amérique du Nord

L'Amérique du Nord affiche des volumes stables mais une valeur soutenue, les pickups, les SUV et les camions lourds maintenant la pertinence de la combustion. Cummins fabrique des moteurs X15 HELM à New York et teste des variantes à gaz naturel à vitesse variable avec Liberty Energy pour les flottes de fracturation hydraulique. Les propositions réglementaires restent neutres sur le plan technologique, laissant de la place aux carburants bas carbone qui nécessitent toujours des pompes haute pression.

Marché des Pompes d'Injection de Carburant Automobiles en Europe

L'Europe fait face à la baisse de volume la plus prononcée, mais elle est en tête en matière de sophistication technique. Le site de Continental à Limbach-Oberfrohna a dépassé les 40 millions d'injecteurs piézoélectriques en 2024, témoignant d'une expertise approfondie en fabrication ultra-haute précision. L'entrée en vigueur d'Euro 7 en juillet 2025 maintient la R&D sur les pompes active, et la région est pionnière dans les projets pilotes HVO, e-diesel et moteurs à combustion interne à hydrogène qui soutiennent une demande de niche. L'usine de Liebherr à Deggendorf expédie des pompes à rampe commune dans le monde entier pour les grands moteurs, convertissant le savoir-faire européen en revenus à l'exportation.

Paysage Concurrentiel

Le marché des pompes d'injection de carburant automobiles reste très concentré : Bosch, DENSO et Continental captent une part significative, tandis que Cummins, Delphi-Phinia et BorgWarner complètent le groupe de tête. Bosch couvre les applications des véhicules particuliers aux poids lourds avec ses familles CP et HDP et mise sur les injecteurs à hydrogène pour ancrer sa feuille de route post-diesel. L'intelligence embarquée i-ART de DENSO lui confère un avantage concurrentiel riche en données et prend en charge la combustion auto-réglable, séduisant les objectifs de disponibilité des flottes.

Les spécialistes de niche prospèrent dans les carburants alternatifs. Les injecteurs bi-carburant maritimes de Woodward et les systèmes hydrogène de Hoerbiger visent les secteurs difficiles à électrifier. L'acquisition par Lumax Auto de Greenfuel Energy Solutions en 2024 signale l'arrivée de nouveaux entrants pariant sur les modules de distribution de GNC et d'hydrogène.

La poussée de Continental sur le marché de l'après-vente diversifie les revenus à mesure que les volumes équipementiers diminuent, tandis que l'intégration turbo-pompe de BorgWarner verrouille les futurs programmes de combustion. La stratégie dominante consiste à chevaucher les profits des moteurs à combustion interne traditionnels et les niches de carburants émergents sans s'engager excessivement dans une seule voie.

Leaders du Secteur des Pompes d'Injection de Carburant Automobiles

Robert Bosch GmbH

Denso Corporation

Continental AG

BorgWarner Inc. (Phinia Inc.)

Hitachi Astemo Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Pompes d'Injection de Carburant Automobiles

- Robert Bosch GmbH

- Denso Corporation

- Continental AG

- Hitachi Astemo Ltd.

- Aisin Corporation

- Stanadyne LLC

- Cummins Inc.

- Woodward Inc.

- Weifu Group

- BorgWarner Inc. (Phinia Inc.)

- Magna International Inc.

- Mikuni Corporation

- SHW AG

- Marelli Holdings

Développements récents du secteur sur le Marché des Pompes d'Injection de Carburant Automobiles

- Janvier 2025 : La National Highway Traffic Safety Administration des États-Unis a signalé que Ford a rappelé plus de 295 000 camions Super Duty F-Series en raison de dépôts de biodiesel sur les rouleaux de pompes à carburant haute pression pouvant provoquer une défaillance de la pompe.

- Janvier 2024 : Standard Motor Products a étendu son programme d'injection de carburant à essence à plus de 2 100 références, ajoutant des pompes haute pression, des modules et des composants auxiliaires pour des solutions de réparation complètes.

Portée du Rapport sur le Marché Mondial des Pompes d'Injection de Carburant Automobiles

Aperçu de la Segmentation

| Pompe d'Injection de Carburant à Rampe Commune |

| Pompe d'Injection de Carburant Rotative |

| Pompe en Cylindre |

| Pompe Hors Cylindre |

| Basse Pression |

| Haute Pression |

| Système d'Injection Directe |

| Système d'Injection de Carburant Multipoint |

| Essence |

| Diesel |

| Carburants Alternatifs |

| Véhicules Particuliers |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Moyens et Lourds |

| Équipementier |

| Après-Vente |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Pompe | Pompe d'Injection de Carburant à Rampe Commune | |

| Pompe d'Injection de Carburant Rotative | ||

| Pompe en Cylindre | ||

| Pompe Hors Cylindre | ||

| Par Type de Pression | Basse Pression | |

| Haute Pression | ||

| Par Application | Système d'Injection Directe | |

| Système d'Injection de Carburant Multipoint | ||

| Par Type de Carburant | Essence | |

| Diesel | ||

| Carburants Alternatifs | ||

| Par Type de Véhicule | Véhicules Particuliers | |

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Moyens et Lourds | ||

| Par Canal de Distribution | Équipementier | |

| Après-Vente | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel CAGR est prévu pour les pompes d'injection de carburant automobiles entre 2025 et 2030 ?

Le marché devrait se contracter à un CAGR de -1,82%, passant de 10,39 milliards USD en 2025 à 9,48 milliards USD d'ici 2030.

Quel type de pompe détient la plus grande part aujourd'hui ?

Les pompes à rampe commune représentent 57,33% de la demande mondiale, grâce à leurs avantages en matière de dosage de précision et de conformité aux émissions.

Pourquoi l'Asie-Pacifique continue-t-elle de croître alors que le marché mondial se contracte ?

La grande base de production de véhicules à moteur à combustion interne et hybrides de la Chine, associée à des chaînes d'approvisionnement régionales rentables, génère un CAGR de 1,44% même si les autres régions stagnent.

Comment Euro 7 affectera-t-il la technologie d'injection de carburant ?

Euro 7 exige une pression de rampe allant jusqu'à 2 500 bars et davantage d'événements d'injection par cycle, accélérant l'adoption des injecteurs piézoélectriques et des pompes haute pression.

Dernière mise à jour de la page le: