Taille et part du marché des rampes d'injection de carburant automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

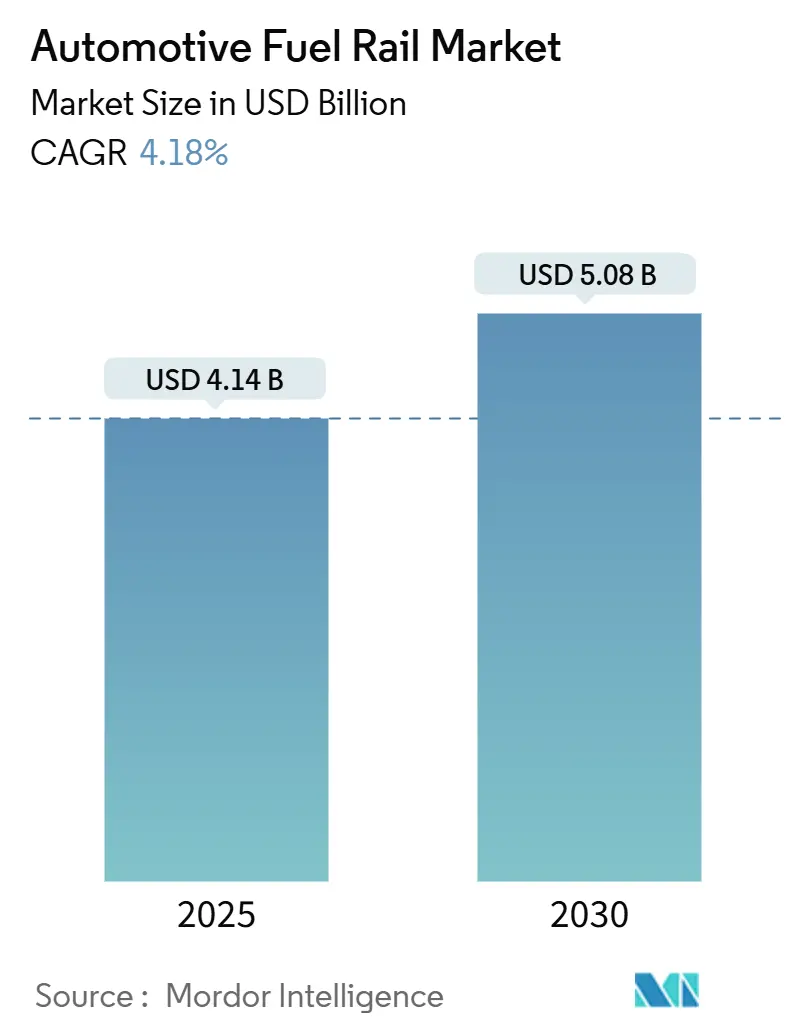

| Taille du Marché (2025) | 4.14 Milliards de dollars |

| Taille du Marché (2030) | 5.08 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.18% CAGR |

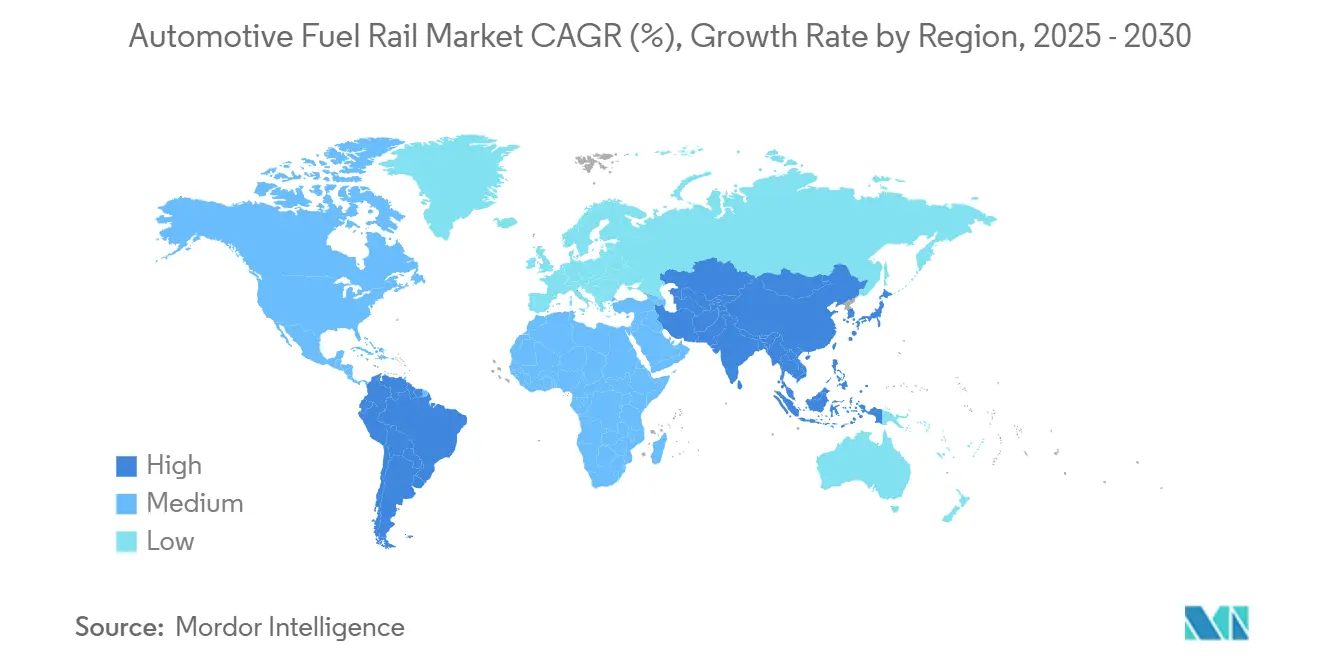

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des rampes d'injection de carburant automobiles par Mordor Intelligence

La taille du marché des rampes d'injection de carburant automobiles s'élevait à 4,14 milliards USD en 2025 et devrait atteindre 5,08 milliards USD d'ici 2030, progressant à un CAGR de 4,18 % sur la période. Cette trajectoire reflète une demande résiliente pour les moteurs à combustion interne, même alors que les constructeurs automobiles jonglent avec des réglementations sur les émissions plus strictes et une électrification progressive. Les normes Euro 6d, China VI-b et LEV III américaines plus strictes ancrent l'adoption de l'injection directe d'essence haute pression, tandis que les rampes en aluminium gagnent en faveur en tant que contremesure d'allègement face aux systèmes de post-traitement plus lourds. L'Asie-Pacifique maintient son élan grâce à la reprise de la production de véhicules légers en Chine, en Inde et dans le bloc ASEAN. Dans le même temps, les fournisseurs de rang 1 affûtent leurs portefeuilles autour des architectures à 350 bars, des conduites compatibles avec l'éthanol et des premiers pilotes de moteurs à combustion interne à hydrogène pour se prémunir contre l'incertitude liée aux véhicules électriques à batterie.

Principaux enseignements du rapport

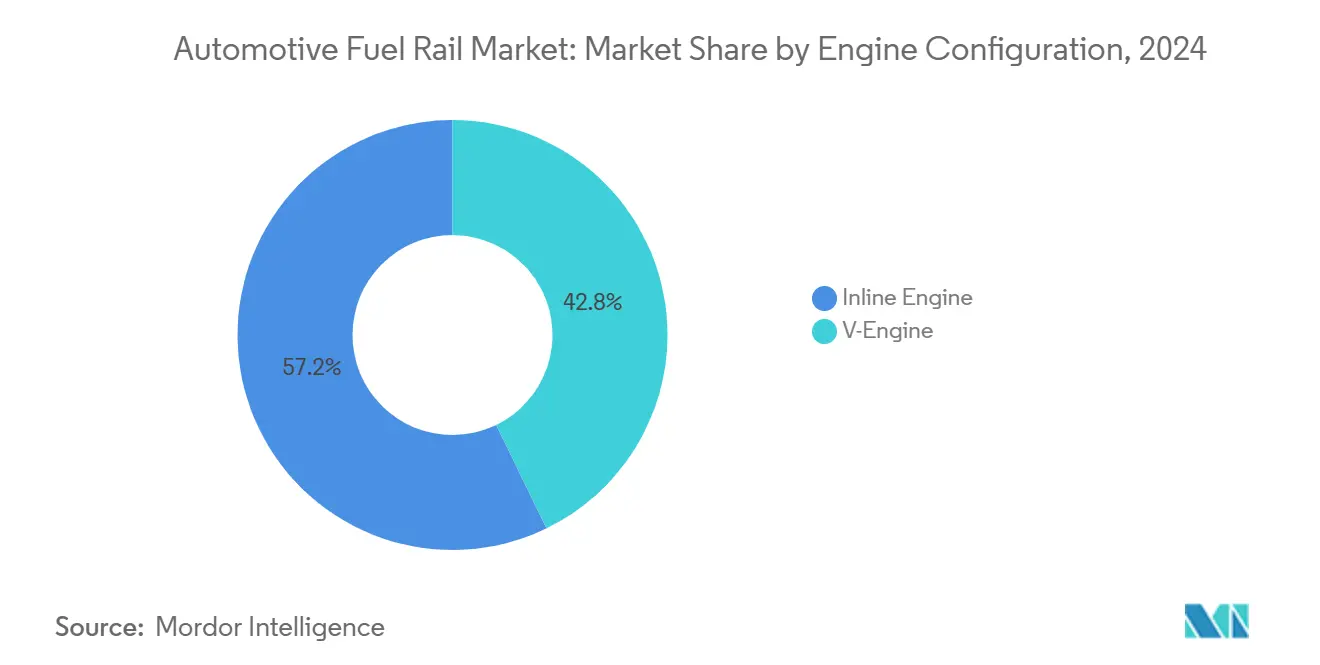

- Par configuration de moteur, les configurations en ligne ont capturé 57,15 % de la part du marché des rampes d'injection de carburant automobiles en 2024 et sont en bonne voie pour un CAGR de 4,65 %, surpassant les applications de moteurs en V.

- Par type de matériau, l'acier inoxydable a conservé 49,33 % de la part du marché des rampes d'injection de carburant automobiles en 2024, mais les rampes en alliage d'aluminium progressent à un CAGR de 6,05 % jusqu'en 2030.

- Par système de pression, les rampes haute pression détenaient 64,26 % de la part du marché des rampes d'injection de carburant automobiles en 2024, avec une projection de croissance à un CAGR de 4,97 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières représentaient 63,15 % de la taille du marché des rampes d'injection de carburant automobiles en 2024, et devraient se développer à un CAGR plus rapide de 5,44 % jusqu'en 2030.

- Par type de carburant, l'essence a conservé 55,36 % de la part du marché des rampes d'injection de carburant automobiles en 2024, mais l'hydrogène progresse à un CAGR de 7,13 % jusqu'en 2030.

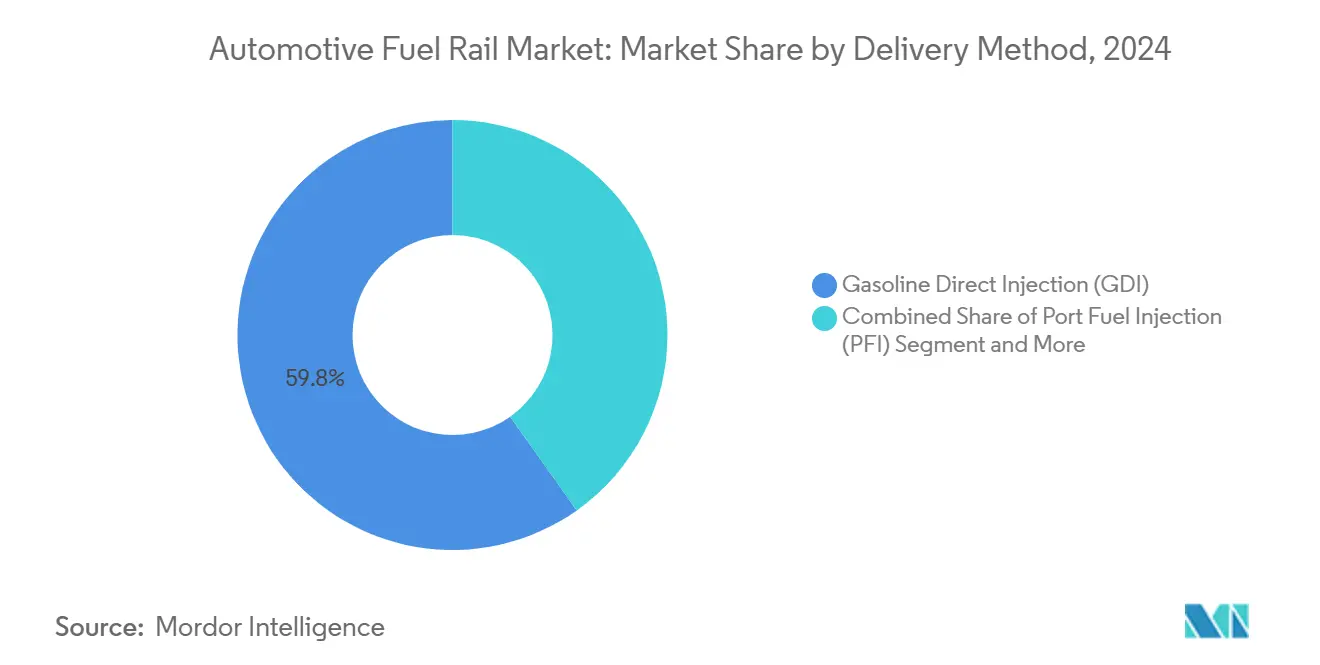

- Par méthode d'alimentation, l'injection directe d'essence a mené avec 59,77 % de la part du marché des rampes d'injection de carburant automobiles en 2024, et devrait enregistrer le CAGR le plus rapide de 5,87 % jusqu'en 2030.

- Par canal de distribution, les rampes d'équipementier (montées en usine) ont conservé 70,11 % de la part du marché des rampes d'injection de carburant automobiles en 2024, tandis que le segment du marché secondaire (remplacement) devrait se développer à un CAGR de 6,71 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique détenait 36,25 % de la part du marché des rampes d'injection de carburant automobiles en 2024, avec une projection de croissance à un CAGR de 5,14 % jusqu'en 2030.

Tendances et perspectives du marché mondial des rampes d'injection de carburant automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des normes mondiales sur les émissions | +1.2% | Europe, Chine, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les équipementiers se tournent vers l'injection directe d'essence à 350 bars | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Reprise de la production de véhicules légers en Asie-Pacifique | +0.7% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Allègement des rampes de l'acier inoxydable vers l'aluminium | +0.5% | Mondial | Moyen terme (2 à 4 ans) |

| Expansion des programmes de carburant flexible | +0.4% | Brésil, Inde, Midwest américain | Long terme (≥ 4 ans) |

| Programmes pilotes de moteurs à combustion interne à hydrogène | +0.2% | Japon, Allemagne, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le renforcement des normes d'émissions Euro 6d, China VI-b et LEV III américaines stimule les rampes haute pression

Les plafonds obligatoires sur le nombre de particules et les tests d'émissions en conditions de conduite réelle signifient que les constructeurs automobiles doivent déployer des systèmes d'injection à 350 bars maintenant une étanchéité parfaite sous de larges variations thermiques. La norme Euro 6d est devenue obligatoire pour toutes les nouvelles immatriculations dans l'UE en 2024, tandis que la norme China VI-b reflète les limites de particules et ajoute des tests dynamiques. La norme LEV III américaine introduit progressivement un plafond moyen de flotte de 0,030 g/mile de NOx d'ici 2025, imposant de facto l'injection directe couplée à des filtres à particules d'essence [1]Agence de protection de l'environnement des États-Unis, "Règle finale LEV III," EPA.gov .

Orientation des équipementiers vers l'injection directe d'essence à 350 bars pour une réduction de 15 % de la consommation de carburant dans les moteurs à cylindrée réduite

Une pression de rampe plus élevée se traduit par une atomisation plus fine, une combustion plus rapide et moins de pertes par mouillage des parois, permettant aux unités à 3 et 4 cylindres d'égaler le couple des moteurs à 6 cylindres sortants sans les coûts d'hybridation. Continental et Bosch ont élargi leurs gammes de pompes à 350 bars, tandis que les groupes de concessionnaires intensifient la formation des techniciens pour manipuler en toute sécurité les pressions élevées [2]"Portefeuille de systèmes d'essence haute pression," Continental AG, continental.com.

Reprise rapide de la production de véhicules légers en Asie-Pacifique après la pénurie de puces de 2023

La production annuelle de voitures particulières en Chine a dépassé 27 millions d'unités tout au long de 2024, et l'Inde a enregistré une croissance à deux chiffres avec Maruti Suzuki conservant sa part de marché dominante. Les volumes d'assemblage en Indonésie ont rebondi à mesure que l'approvisionnement en semi-conducteurs s'est normalisé, rétablissant les commandes de rampes d'injection et raccourcissant les délais de livraison pour les fournisseurs de composants.

Allègement des rampes de l'acier inoxydable vers l'aluminium pour compenser les systèmes de post-traitement plus lourds

Les rampes en aluminium réduisent la masse d'environ 40 % par rapport aux unités AISI 304 tout en supportant des cycles de service à 350 bars. Les alliages extrudés de la série 6000 couplés au soudage par friction-malaxage limitent la porosité, et les alésages anodisés résistent aux mélanges riches en éthanol. Les gains d'allègement aident à compenser la pénalité de 15 à 25 kg ajoutée par les filtres à particules et les systèmes de réduction catalytique sélective [3]"Fiche technique des extrusions automobiles," Association de l'aluminium, Aluminum.org.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La part des véhicules électriques en Europe augmente | -0.9% | Europe | Moyen terme (2 à 4 ans) |

| Préoccupations liées à la volatilité du prix du nickel | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Défis liés au manque de compétences des techniciens | -0.3% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Rampes contrefaites en Asie du Sud-Est | -0.2% | ASEAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Une part des véhicules électriques supérieure à 30 % des nouvelles ventes en Europe d'ici 2030 freine la demande de rampes pour moteurs à combustion interne

L'adoption des véhicules électriques à batterie dans l'UE s'est accélérée après que l'objectif de CO₂ pour les flottes en 2025 a été abaissé à 93 g/km. À mesure que la part des moteurs à combustion interne diminue, les fournisseurs font face à une attrition des volumes et doivent se réorienter vers des programmes de carburant flexible ou d'hydrogène pour compenser la baisse des commandes.

Volatilité des prix des matières premières pour les nuances d'acier inoxydable contenant du nickel

Les fluctuations du nickel au LME se répercutent directement sur les matières premières AISI 304 et 316, comprimant les marges lorsque les contrats équipementiers à prix fixe prévalent. Les petits fabricants peinent à se couvrir, risquant des raccourcis susceptibles de déclencher des rappels liés à des fuites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par configuration de moteur : la dominance des moteurs en ligne favorise la standardisation

Les moteurs en ligne représentaient 57,15 % du marché des rampes d'injection de carburant automobiles en 2024 et sont en bonne voie pour un CAGR de 4,65 % jusqu'en 2030. Les configurations en ligne simplifient l'intégration des rampes, permettant des extrusions monobloc, réduisant les dépenses d'outillage et le temps d'assemblage. Les constructeurs automobiles privilégient les moteurs en ligne à 3 et 4 cylindres pour les crossovers du segment C, renforçant la concentration de la demande. Leur architecture en ligne facilite également les stratégies de composants communs sur les plateformes mondiales.

La standardisation permet aux fournisseurs de rang 1 d'amortir le capital sur des volumes plus élevés, défendant les marges à mesure que les objectifs de réduction des coûts des équipementiers se resserrent. Cependant, la dépendance aux volumes de moteurs en ligne crée une exposition si les préférences du marché se tournent vers des plateformes de skateboard électrifiées où les moteurs à combustion interne reculent. Les fournisseurs associent les lignes de rampes pour moteurs en ligne à des variantes émergentes à hydrogène et à l'éthanol pour élargir les sources de revenus.

Par type de matériau : l'alliage d'aluminium gagne en dynamisme

L'acier inoxydable a conservé 49,33 % de la part du marché des rampes d'injection de carburant automobiles en 2024, mais les rampes en alliage d'aluminium enregistrent le CAGR le plus rapide de 6,05 % jusqu'en 2030. Les économies de poids approchent 50 %, un levier clé pour équilibrer les filtres à particules plus lourds. Les profilés extrudés 6061-T6 avec bouchons soudés par friction-malaxage résistent aux impulsions cycliques à 350 bars tout en atteignant des objectifs de rupture supérieurs à 1 000 bars.

Les analyses du cycle de vie favorisent désormais l'aluminium pour sa recyclabilité, convainquant les équipementiers malgré les coûts élevés des lingots. Les défis de conception incluent l'association galvanique avec les injecteurs en acier et une dilatation thermique plus élevée, mais les alliages riches en silicium et les bagues de douille atténuent les risques. Les fournisseurs maîtrisant l'usinage de l'aluminium et les cellules de test de fuite optique automatique se taillent des niches défendables.

Par système de pression : les rampes haute pression s'accélèrent

Les ensembles haute pression occupaient 64,26 % de la part du marché des rampes d'injection de carburant automobiles en 2024 et devraient progresser de 4,97 % annuellement. Les plafonds de particules Euro 6d font de l'injection directe d'essence l'architecture d'essence de facto, consolidant les rampes à plus de 300 bars comme standard. La valeur par unité augmente avec la pression nominale, protégeant les fournisseurs de l'érosion des volumes de moteurs à combustion interne.

Les conduites basse pression persistent sur les marchés axés sur la valeur, mais font face à un déclin progressif à mesure que les protocoles de conduite réelle se généralisent. Les fournisseurs regroupent les rampes avec des pompes à 350 bars et des filtres à particules pour approfondir le contenu par véhicule et sécuriser des contrats à long terme.

Par type de véhicule : les voitures particulières mènent l'évolution du marché

Les voitures particulières ont généré 63,15 % de la demande du marché des rampes d'injection de carburant automobiles en 2024 et progresseront de 5,44 % annuellement à mesure que la proportion de SUV et le nombre d'injecteurs par véhicule augmentent. Les segments des véhicules légers adoptent en premier les nouveaux filtres à particules, accélérant les cycles de renouvellement des rampes haute pression. Les rampes pour véhicules commerciaux s'orientent vers des formats diesel à rampe commune où le rythme de mise à niveau est plus lent.

Le poids des SUV stimule l'adoption des rampes légères, poussant les courbes d'adoption de l'aluminium. Pendant ce temps, l'électrification des fourgonnettes de livraison du dernier kilomètre constitue un frein à long terme, incitant les fabricants de rampes à se diversifier vers des conduites à l'éthanol et à l'hydrogène pour les camions plus lourds.

Par type de carburant : la dominance de l'essence face au défi de l'hydrogène

Les systèmes à essence représentaient 55,36 % du chiffre d'affaires du marché des rampes d'injection de carburant automobiles en 2024, mais l'hydrogène affiche un CAGR de 7,13 % sur une base réduite. Les pilotes de moteurs à combustion interne à hydrogène nécessitent des rampes supportant 70 MPa et des joints résistants à la perméation, fournissant de nouveaux bassins de revenus spécialisés. Les rampes à carburant flexible se développent au Brésil et en Inde à mesure que les mandats E20 et E85 progressent.

Les niches GNC/GPL persistent là où les incitations fiscales subsistent, mais manquent de l'élan mondial pour compenser la modération de l'essence. Les fournisseurs promouvant des plateformes de rampes agnostiques au carburant peuvent adapter leur production avec un minimum de reconversion à mesure que les politiques régionales évoluent.

Par méthode d'alimentation : les systèmes d'injection directe d'essence stimulent l'adoption technologique

L'injection directe d'essence a capturé 59,77 % de la part du marché des rampes d'injection de carburant automobiles en 2024, et se dirige vers un taux de croissance de 5,87 %. La combustion stratifiée de l'injection directe réduit le nombre de particules, intégrant les rampes à 350 bars comme matériel de base. L'injection dans le collecteur reste rentable pour les marchés non réglementés, tandis que le volume de diesel à rampe commune diminue avec la part des voitures particulières diesel.

Les fournisseurs concentrent leur R&D sur l'harmonisation injecteur-rampe pour réduire les pulsations de pression et le bruit. Les capteurs de pression intégrés et les chambres d'amortissement de débit dans la rampe émergent comme des facteurs de différenciation, élevant les barrières pour les nouveaux entrants.

Par canal de distribution : la croissance du marché secondaire s'accélère

Les rampes montées en usine représentaient 70,11 % de la part du marché des rampes d'injection de carburant automobiles en 2024, mais les ventes sur le marché secondaire augmenteront de 6,71 % annuellement jusqu'en 2030. L'âge moyen des véhicules aux États-Unis dépasse 12 ans, augmentant les cycles de remplacement des conduites haute pression sujettes à la corrosion induite par l'éthanol. Les contrefaçons restent une menace, aussi les acteurs de marque exploitent-ils la traçabilité par code QR pour rassurer les ateliers.

Les services après-vente des équipementiers regroupent les kits de rampes avec les injecteurs et les joints, générant des tickets plus élevés. Les distributeurs indépendants recherchent des variantes en aluminium à prix compétitif qui s'installent sans réapprentissage de la ligne, élargissant leur part dans les marchés émergents.

Analyse géographique

L'Asie-Pacifique a dominé le marché des rampes d'injection de carburant automobiles avec 36,25 % en 2024, portée par la production mensuelle régulière de voitures particulières en Chine, le rebond à deux chiffres de la production en Inde et la forte base de deux-roues en Indonésie. La région est prévue pour un CAGR de 5,14 % jusqu'en 2030, soutenue par la montée en puissance de la propriété automobile de la classe moyenne et les mandats de sourcing local de composants. Les incitations gouvernementales pour les mélanges E20 et E85 en Inde et en Thaïlande élargissent davantage la gamme de produits pour les rampes compatibles avec l'éthanol.

L'Europe suit en tant que territoire réglementaire où les équipementiers s'empressent de déployer des solutions d'injection directe d'essence à 350 bars et d'aluminium léger. Cependant, la forte pénétration du marché des véhicules électriques à batterie menace les volumes de moteurs à combustion interne à long terme, incitant les fournisseurs de rampes à se couvrir avec des portefeuilles prêts pour l'hydrogène. L'Amérique du Nord combine une demande stable de moteurs à combustion interne pour les pick-up et les SUV avec des programmes de carburant flexible en expansion dans les États de la ceinture de maïs, assurant une voie de croissance intermédiaire.

L'Amérique du Sud bénéficie de la flotte mature de véhicules à carburant flexible du Brésil, favorisant une demande régulière de rampes tolérantes à l'éthanol, tandis que la monnaie volatile de l'Argentine contraint les importations à court terme. Le Moyen-Orient et l'Afrique restent naissants mais attirent les investissements des fournisseurs mondiaux pour compenser le déclin des volumes européens. Les règles de localisation dans le pôle automobile émergent d'Arabie saoudite pourraient susciter des coentreprises pour produire des rampes destinées aux usines d'assemblage régionales.

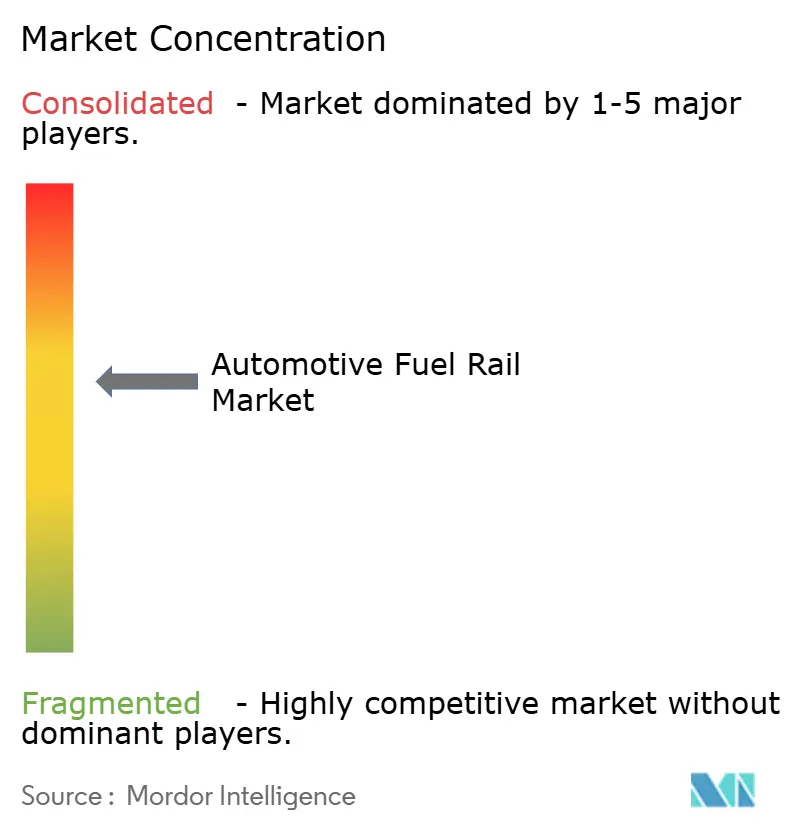

Paysage concurrentiel

Le marché des rampes d'injection de carburant automobiles est modérément consolidé : Bosch, Denso et Continental représentent une part combinée significative en regroupant rampes, pompes et injecteurs en modules clés en main. Leurs empreintes mondiales, la rigueur ISO 9001 et les liens étroits de co-développement permettent une implication précoce dans les programmes de groupe motopropulseur, ancrant de hautes barrières à l'entrée. Hitachi Astemo et Stanadyne renforcent leurs positions de niveau intermédiaire en se spécialisant dans les pompes à essence haute pression associées à des rampes correspondantes.

Les fournisseurs se diversifient vers l'extrusion d'aluminium, les revêtements compatibles avec l'éthanol et les chimies de joints homologuées pour l'hydrogène. Bosch a récemment étendu son site brésilien pour fabriquer des rampes à carburant flexible en aluminium anodisé, tandis que Denso s'est associé à un fabricant d'alliages japonais pour tester les procédés de friction-malaxage. Continental a lancé un kit de rampe à 350 bars pour le marché secondaire intégré à un capteur de pression pour prévenir les rappels liés aux fuites. Ces initiatives défendent les marges à mesure que les réductions de prix des équipementiers s'intensifient.

Les collaborations stratégiques se multiplient : Cummins s'est allié à Westport pour valider les rampes de moteurs à combustion interne à hydrogène, et Mahle pilote des corps de rampes surmoulés en matériaux composites pour les moteurs de moins de 1 500 cc. L'intérêt du capital-investissement croît pour les usineurs d'aluminium de niche qui disposent de contrôles qualité par tomographie assistée par ordinateur. L'intensité concurrentielle reste la plus élevée en Asie-Pacifique, où les fabricants locaux exploitent des avantages de coûts mais peinent à atteindre les rendements de 100 % aux tests de rupture exigés par les équipementiers européens.

Leaders du secteur des rampes d'injection de carburant automobiles

Robert Bosch GmbH

Denso Corporation

Continental AG

Aptiv PLC

Magneti Marelli

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Mahindra développe des moteurs à carburant flexible calibrés pour l'E30, ajoutant des capteurs d'éthanol et des réchauffeurs de rampe d'injection pour garantir les démarrages à froid et la résistance à la corrosion.

- Avril 2025 : Ford a rappelé 33 000 SUV Escape et Bronco Sport pour mettre à jour le logiciel de contrôle du groupe motopropulseur qui détecte les chutes de pression dans la rampe et désactive la pompe, atténuant le risque d'incendie lié aux fissures des injecteurs.

Périmètre du rapport mondial sur le marché des rampes d'injection de carburant automobiles

| Moteur en ligne |

| Moteur en V |

| Acier inoxydable |

| Alliage d'aluminium |

| Plastique |

| Acier forgé |

| Rampe d'injection haute pression |

| Rampe d'injection basse pression |

| Voitures particulières | Hayon |

| Berline | |

| SUV | |

| Coupé | |

| Véhicules commerciaux | Véhicule utilitaire léger |

| Véhicule utilitaire moyen | |

| Véhicule utilitaire lourd |

| Essence |

| Diesel |

| Carburant flexible (E10-E85) |

| GNC/GPL |

| Biocarburant/Synthétique |

| Hydrogène |

| Injection directe d'essence |

| Injection dans le collecteur |

| Injection diesel à rampe commune |

| Équipementier (monté en usine) |

| Marché secondaire (remplacement) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par configuration de moteur | Moteur en ligne | |

| Moteur en V | ||

| Par type de matériau | Acier inoxydable | |

| Alliage d'aluminium | ||

| Plastique | ||

| Acier forgé | ||

| Par système de pression | Rampe d'injection haute pression | |

| Rampe d'injection basse pression | ||

| Par type de véhicule | Voitures particulières | Hayon |

| Berline | ||

| SUV | ||

| Coupé | ||

| Véhicules commerciaux | Véhicule utilitaire léger | |

| Véhicule utilitaire moyen | ||

| Véhicule utilitaire lourd | ||

| Par type de carburant | Essence | |

| Diesel | ||

| Carburant flexible (E10-E85) | ||

| GNC/GPL | ||

| Biocarburant/Synthétique | ||

| Hydrogène | ||

| Par méthode d'alimentation | Injection directe d'essence | |

| Injection dans le collecteur | ||

| Injection diesel à rampe commune | ||

| Par canal de distribution | Équipementier (monté en usine) | |

| Marché secondaire (remplacement) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des rampes d'injection de carburant automobiles en 2025 ?

La taille du marché des rampes d'injection de carburant automobiles a atteint 4,14 milliards USD.

À quelle vitesse le secteur devrait-il croître jusqu'en 2030 ?

Le marché devrait progresser à un CAGR de 4,18 % entre 2025 et 2030.

Quelle région mène la demande mondiale de rampes d'injection de carburant ?

L'Asie-Pacifique a représenté 36,25 % du chiffre d'affaires de 2024, portée par la reprise de la production de véhicules en Chine et en Inde.

Quelles nouvelles opportunités émergent au-delà des applications à l'essence ?

Les pilotes de moteurs à combustion interne à hydrogène et l'élargissement des mandats de mélange d'éthanol ouvrent des niches pour des conceptions de rampes spécialisées haute pression et résistantes à la corrosion.

Dernière mise à jour de la page le: