Taille et part du marché des filtres à carburant automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.04 Milliards de dollars |

| Taille du Marché (2031) | 7.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.46% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des filtres à carburant automobiles par Mordor Intelligence

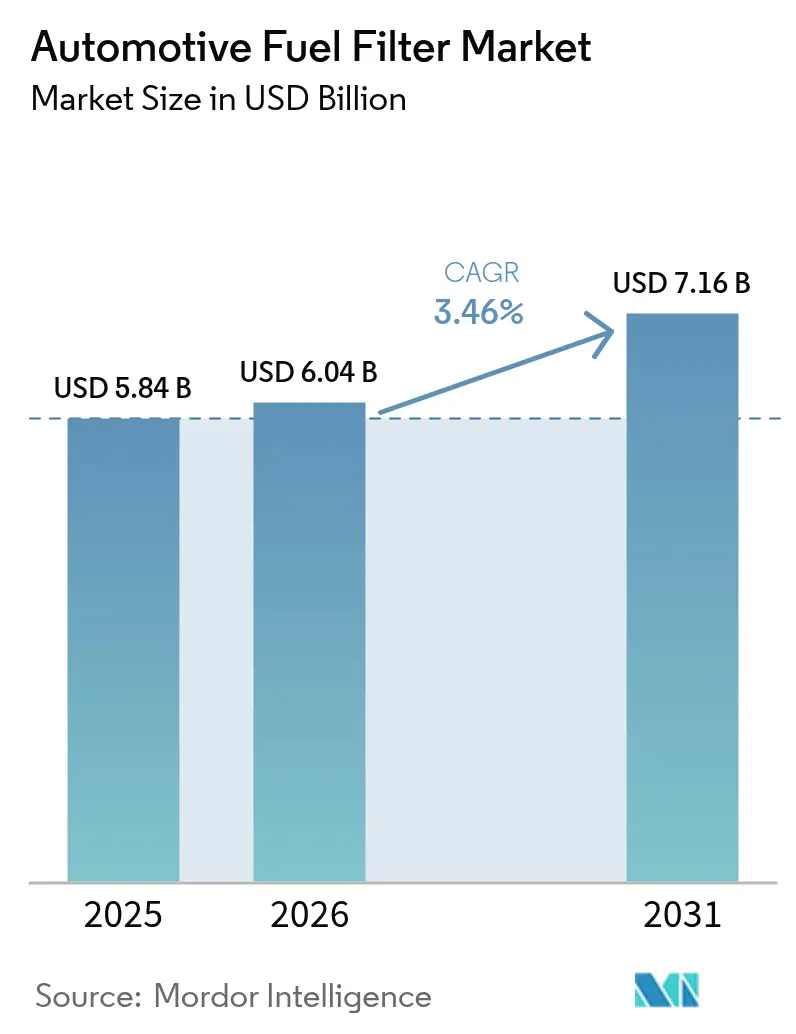

La taille du marché des filtres à carburant automobiles était évaluée à 5,84 milliards USD en 2025 et devrait progresser de 6,04 milliards USD en 2026 pour atteindre 7,16 milliards USD d'ici 2031, à un TCAC de 3,46 % durant la période de prévision (2026-2031). La demande mondiale reste résiliente, car le vieillissement des parcs de véhicules, des réglementations d'émissions plus strictes et la production soutenue de véhicules à moteur à combustion interne dans les économies émergentes compensent les vents contraires structurels de l'électrification. Les applications diesel préservent une base de revenus substantielle, car la législation sur le carburant à très faible teneur en soufre impose des conceptions avancées de séparateurs d'eau, tandis que les mélanges de biocarburants et le gaz naturel comprimé créent un corridor de croissance parallèle pour les filtres spécialisés. La production rapide de véhicules en Asie-Pacifique et en Afrique soutient la demande en équipement d'origine, tandis que l'Amérique du Nord et l'Europe se concentrent sur le cycle de remplacement. Le commerce numérique, les risques de contrefaçon et les modules « longue durée » scellés reconfigurent les stratégies concurrentielles à tous les niveaux du marché des filtres à carburant automobiles.

Principaux enseignements du rapport

- Par type de carburant, le diesel détenait 47,82 % de la part de marché des filtres à carburant automobiles en 2025 ; les carburants alternatifs devraient progresser à un TCAC de 8,87 % jusqu'en 2031.

- Par média filtrant, la cellulose était en tête avec une part de revenus de 43,62 % en 2025, tandis que les fibres synthétiques devraient croître à un TCAC de 5,54 %.

- Par type de véhicule, les voitures particulières représentaient 54,05 % de la taille du marché des filtres à carburant automobiles en 2025, tandis que les véhicules utilitaires légers progressent à un TCAC de 4,24 % jusqu'en 2031.

- Par canal de vente, le segment du marché secondaire contrôlait 70,12 % de la taille du marché des filtres à carburant automobiles en 2025 et devrait afficher les gains les plus rapides avec un TCAC de 4,19 % jusqu'en 2031, les plateformes en ligne facilitant l'approvisionnement en pièces de rechange pour les ateliers et les propriétaires bricoleurs.

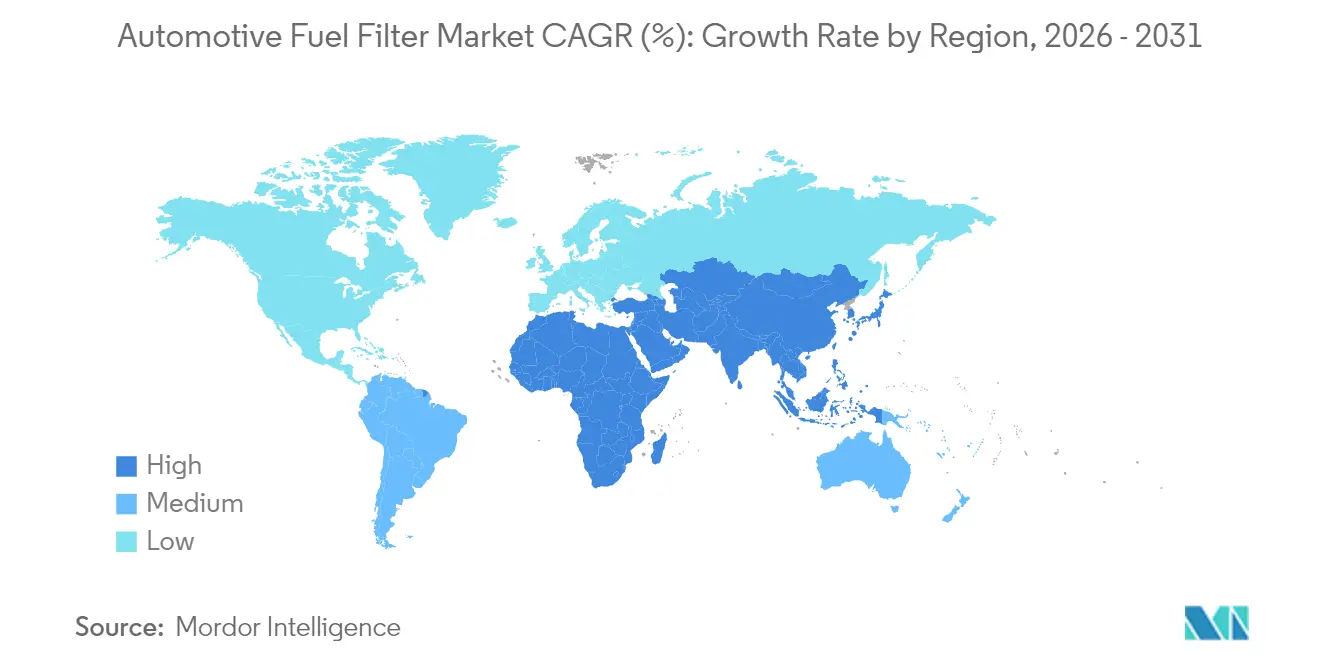

- Par géographie, l'Asie-Pacifique dominait avec une part de 41,47 % en 2025 ; la région Moyen-Orient et Afrique est en passe d'atteindre un TCAC de 4,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des filtres à carburant automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement du parc de véhicules élargissant la demande de remplacement | +0.8% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Normes d'émissions à l'échappement plus strictes | +0.6% | Europe, Chine, Inde avec répercussions sur l'ASEAN | Moyen terme (2-4 ans) |

| Production de nouveaux véhicules en Asie-Pacifique et en Afrique | +0.4% | Cœur APAC, marchés africains émergents | Moyen terme (2-4 ans) |

| Mélanges de biocarburants nécessitant des mises à niveau de compatibilité | +0.3% | Mondial, adoption précoce dans l'UE et au Brésil | Long terme (≥ 4 ans) |

| Diesel à très faible teneur en soufre stimulant la demande de filtres séparateurs d'eau | +0.2% | Mondial, adoption réglementaire | Court terme (≤ 2 ans) |

| Croissance des systèmes GDI et CRDI haute pression | +0.2% | Mondial, segments de véhicules premium en premier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement du parc mondial de véhicules élargissant la demande de remplacement

Les flottes mondiales restent plus longtemps sur la route à mesure que les budgets des ménages se resserrent et que les stocks de voitures neuves fluctuent. L'âge moyen des voitures particulières dans les principaux marchés de l'OCDE dépasse désormais 13 ans, et les calendriers de maintenance prolongés entraînent des remplacements de filtres plus fréquents pour protéger les injecteurs sensibles. Les camionnettes légères et les SUV, qui intègrent des systèmes d'alimentation en carburant haute pression complexes, contribuent au renouvellement des pièces. Les concessionnaires, les garages indépendants et les plateformes de commerce électronique tirent parti de cette dynamique du marché secondaire, élargissant le bassin de clients pour le marché des filtres à carburant automobiles. Les distributeurs de pièces regroupent de plus en plus les filtres à carburant avec d'autres kits d'entretien pour capter la valeur du panier et défendre leurs parts dans un environnement sensible aux prix.

Des normes d'émissions à l'échappement plus strictes stimulant la filtration avancée

Les règles Euro 6e sont entrées en vigueur pour les nouveaux modèles à combustion interne en septembre 2023, et les projets de normes Euro 7 proposent des seuils de particules encore plus bas, obligeant les médias filtrants à atteindre une efficacité inférieure à 5 microns sans sacrifier la capacité de rétention des impuretés. Des mandats comparables China VI et Bharat VI exigent une filtration multi-étages et une séparation robuste de l'eau. Les fournisseurs collaborent étroitement avec les équipementiers motoristes pour aligner les spécifications des filtres sur les systèmes de post-traitement, tandis que les protocoles de test sont devenus plus stricts pour valider la durabilité à différents niveaux de soufre. Les fabricants de rang inférieur font face à des coûts de certification croissants qui pourraient accélérer la consolidation au sein du marché des filtres à carburant automobiles.

Hausse de la production de nouveaux véhicules en Asie-Pacifique et en Afrique

La production de véhicules en Inde a atteint 31,03 millions d'unités au cours de l'exercice 2024-25, les incitations à l'investissement ayant encouragé des ajouts de capacité. La Chine représente toujours les plus grands volumes d'assemblage au monde et vise 35 millions d'unités annuelles d'ici 2025, garantissant une large base installée de voitures à moteur à combustion interne tout au long de la décennie. Des marchés africains tels que le Maroc, l'Afrique du Sud et l'Égypte développent des programmes de localisation, ce qui renforce la demande de filtres fournis régionalement. Même avec l'élan des véhicules électriques, les cadres politiques dans ces régions privilégient encore l'accessibilité financière et la sécurité énergétique, offrant aux plateformes à combustion interne une longue piste de développement.

Essor des mélanges de biocarburants nécessitant des mises à niveau de compatibilité

Les programmes de décarbonation des flottes dans l'Union européenne et aux États-Unis poussent les opérateurs de transport à adopter des mélanges de biodiesel supérieurs à B20 ; la loi américaine sur la politique énergétique accorde des crédits de conformité pour ce type d'utilisation.[1]Centre de données sur les carburants alternatifs, "Mélanges de biodiesel," afdc.energy.gov Une teneur plus élevée en esters, cependant, augmente les tendances au colmatage des filtres et accélère la dégradation des médias. Les fabricants répondent avec des couches synthétiques hydrophobes, des surfaces de plis plus grandes et des préchauffeurs en ligne pour atténuer les pics de perte de charge lors des démarrages à froid. Les équipes d'ingénierie testent également des stratégies de co-solvant à l'éthanol pour atténuer la croissance microbienne dans les réservoirs de stockage. Ces efforts élargissent la gamme de produits sur le marché des filtres à carburant automobiles et ouvrent des niches à prix premium.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénétration des véhicules électriques cannibalisant les volumes de filtres pour moteurs à combustion interne | -0.9% | Mondial, mené par la Chine, l'UE, la Californie | Moyen terme (2-4 ans) |

| Volatilité des prix des intrants en acier et en polymères | -0.4% | Centres de fabrication mondiaux | Court terme (≤ 2 ans) |

| Passage des équipementiers vers des modules carburant scellés « longue durée » | -0.3% | Marchés développés, segments premium | Long terme (≥ 4 ans) |

| Prolifération de filtres contrefaits à bas coût | -0.2% | APAC, MEA, Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la pénétration des véhicules électriques cannibalisant les volumes de filtres pour moteurs à combustion interne

Les véhicules électriques à batterie éliminent le besoin de filtration du carburant, et leur part des ventes mondiales de voitures devrait atteindre 50 % d'ici 2030. À mesure que les fabricants convertissent leurs lignes d'assemblage et que les gouvernements introduisent des mandats zéro émission, le marché adressable des filtres à carburant dans les régions matures diminue. Les ateliers qui comptaient autrefois sur des pièces de rechange à haute marge se tournent désormais vers les diagnostics de batteries et les mises à jour logicielles. Le marché des filtres à carburant automobiles croît donc principalement là où le déploiement de l'électrification est plus lent ou là où les groupes motopropulseurs hybrides intègrent encore des modules carburant auxiliaires.

Volatilité des prix des intrants en acier et en polymères comprimant les marges

Les capots de boîtier, les plaques d'extrémité et les membranes synthétiques dépendent de l'acier, de l'aluminium et des plastiques techniques dont les prix au comptant fluctuent largement sur les marchés des matières premières. Les pics de coûts compriment les marges brutes des fournisseurs qui opèrent dans le cadre de contrats d'approvisionnement pluriannuels avec les équipementiers. Les petites entreprises peinent à sécuriser des volumes couverts et absorbent souvent l'inflation plutôt que de la répercuter. La capacité à substituer des résines recyclées ou biosourcées reste limitée par les seuils de performance qui doivent résister à l'injection directe d'essence haute pression. Cette volatilité réduit les réserves de bénéfices et augmente le taux de rendement requis pour l'expansion des capacités au sein du marché des filtres à carburant automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : Dominance du diesel face à la montée des mélanges alternatifs

Les applications diesel ont généré les revenus les plus élevés en 2025, détenant 47,82 % de la part de marché des filtres à carburant automobiles, car les camions, les machines hors route et de nombreux SUV nécessitent une technologie robuste de séparation d'eau. La croissance est soutenue par les mandats sur le diesel à très faible teneur en soufre qui exposent les réservoirs à la condensation et à la contamination microbienne. Les opérateurs de flotte privilégient les filtres qui retiennent les particules jusqu'à 2 microns tout en collectant l'eau libre. Les ingénieurs adaptent les élastomères et les produits d'étanchéité pour résister au gonflement induit par les esters et aux contaminants spécifiques au méthane. Les carburants alternatifs représentent le segment à la croissance la plus rapide avec un TCAC de 8,87 % jusqu'en 2031. Les bus au gaz naturel comprimé en Inde et les flottes municipales au Brésil soutiennent les volumes initiaux, mais les exigences techniques du segment diffèrent nettement du diesel, conduisant à des références spécialisées qui commandent des prix premium.

La catégorie essence, bien que sous pression en raison de l'adoption des véhicules électriques, conserve son importance dans les parcs automobiles vieillissants d'Amérique du Nord et de certaines parties de l'Europe où le kilométrage moyen reste élevé. Les systèmes d'injection directe d'essence haute pression exigent une filtration inférieure à 5 microns et une résistance chimique à l'éthanol. Les fournisseurs enregistrent des commandes de réapprovisionnement régulières de la part des ateliers indépendants qui alignent les changements de filtres sur les vidanges d'huile programmées, renforçant la fidélisation du marché secondaire. Les fabricants de filtres diesel innovent également autour de la réduction catalytique sélective, en intégrant des capteurs pour alerter les opérateurs lorsque la pression différentielle dépasse les spécifications. Cette tendance au diagnostic assure un flux constant de pièces de rechange et soutient la stabilité globale des revenus sur le marché des filtres à carburant automobiles.

Par média filtrant : La suprématie de la cellulose mise à l'épreuve par l'innovation synthétique

La cellulose est restée le média le plus largement utilisé, contribuant à 43,62 % des revenus de 2025 grâce à son faible coût de production et à l'abondance des matières premières. Pourtant, son hydrophilicité intrinsèque et sa résistance limitée à la température remettent en question son adéquation aux mélanges de biocarburants. Les producteurs enduisent donc les fibres de cellulose d'agents hydrophobes tout en augmentant le nombre de plis pour accroître la capacité de rétention des impuretés. Les composites synthétiques, le polyester, le polypropylène et les nanofibres multicouches forment le groupe à la croissance la plus rapide avec un TCAC de 5,54 %. Ces médias permettent des intervalles de service plus longs, une pression différentielle plus faible et une compatibilité avec des chimies de carburant agressives. Les cartouches séparatrices d'eau intègrent de plus en plus des conceptions à double zone, associant une couche synthétique plissée à un molleton coalescent qui force les microgouttelettes à former des perles plus grandes avant le drainage.

Les fournisseurs investissent dans le traitement plasma et le greffage de surface pour adapter la polarité des fibres. Une méthode largement adoptée consiste à lier des silanes fluorés sur du polyester, atteignant des angles de contact avec l'eau supérieurs à 150° et résistant au diesel riche en tensioactifs. Dans les segments premium, des couches de nanofibres soufflées à l'état fondu complètent les médias de base pour bloquer les particules inférieures à 1 micron, essentielles pour les pompes diesel à rampe commune ultra-haute pression. Les fabricants disposant d'actifs de soufflage à l'état fondu en interne gagnent des avantages d'échelle car ils captent plus de valeur grâce à la production de membranes intégrée verticalement.

Par type de véhicule : Les voitures particulières en tête, les flottes commerciales s'accélèrent

Les voitures particulières, notamment les SUV crossover, représentaient 54,05 % de la taille du marché des filtres à carburant automobiles en 2025, la préférence des consommateurs s'étant orientée vers des moteurs plus grands et plus puissants nécessitant une capacité de filtration substantielle. Les plateformes de véhicules utilitaires sport exposent les filtres à des vibrations plus importantes et à un ralenti prolongé, accélérant l'usure et entraînant des intervalles de remplacement plus précoces. Les véhicules utilitaires légers connaissent la croissance la plus rapide avec un TCAC de 4,24 %, portés par la logistique du commerce électronique et les services de livraison de colis qui privilégient la disponibilité. Les gestionnaires de flotte adoptent de plus en plus des plateformes de maintenance prédictive qui suivent la pression différentielle et la température pour planifier des changements de filtres préventifs, réduisant les temps d'arrêt imprévus et stimulant la consommation sur le marché des filtres à carburant automobiles.

Les camions moyens et lourds maintiennent une demande stable car les volumes de fret évoluent en parallèle avec les dépenses d'infrastructure. De nombreux opérateurs de transport longue distance adoptent des mélanges de biodiesel, réduisant opportunément leur empreinte carbone tout en protégeant le coût total de possession, à condition que les filtres soient compatibles. Les segments hors route, tracteurs agricoles, engins de construction et camions miniers, exigent des boîtiers renforcés capables de résister à des niveaux de vibration et de contamination bien supérieurs aux normes routières.

Par canal de vente : La suprématie du marché secondaire stimule la transformation numérique

Le segment du marché secondaire détient 70,12 % des ventes en 2025 et devrait connaître la croissance la plus rapide jusqu'en 2031, avec un TCAC de 4,19 %. Les voitures et camions vieillissants nécessitent des changements de filtres plus fréquents, et les propriétaires achètent désormais ces pièces en ligne plutôt que de s'appuyer uniquement sur les distributeurs locaux. Les vitrines numériques permettent aux ateliers et aux automobilistes bricoleurs de rechercher par numéro d'identification du véhicule, de comparer les marques en quelques secondes et de recevoir une livraison le lendemain. Cette commodité, combinée à des prix compétitifs et à des gammes de produits plus larges, maintient le marché secondaire fermement en tête. Le canal équipementier d'origine (OEM) sécurise toujours une demande stable grâce à la production de nouveaux véhicules en Asie-Pacifique et en Afrique, mais ses perspectives sont tempérées par l'utilisation croissante de modules carburant scellés « longue durée » qui nécessitent rarement un remplacement.

Le commerce électronique continue de remodeler le paysage plus large des pièces. Les plateformes directes fabricant-consommateur renforcent la visibilité de la marque, tandis que les distributeurs établis construisent des modèles hybrides qui marient les catalogues en ligne avec des points de retrait locaux. Les garages indépendants font face à une complexité croissante à mesure que les systèmes de carburant ajoutent des capteurs et des tolérances de filtration plus strictes, poussant certains petits ateliers à s'associer à de plus grandes chaînes de distribution pour le support technique et la formation. À mesure que les données des plateformes améliorent la prévision des références et l'efficacité logistique, les détaillants organisés gagnent des avantages d'échelle, laissant les niches axées sur les prix et les produits contrefaits comme principaux défis concurrentiels sur le marché secondaire.

Analyse géographique

L'Asie-Pacifique a conservé une part dominante de 41,47 % du marché des filtres à carburant automobiles en 2025, portée par une production de véhicules prolifique en Chine, en Inde, en Thaïlande et en Indonésie. L'initiative de production liée aux incitations de l'Inde a mobilisé des milliers de milliards de roupies en engagements de dépenses d'investissement, et les planificateurs politiques s'attendent à ce que les exportations de composants suivent des trajectoires similaires. Les fournisseurs locaux se co-localisent près des clusters d'équipementiers pour réduire les coûts logistiques et accéder à des bassins de main-d'œuvre qualifiée. Même si la Chine intensifie sa poussée vers les véhicules à nouvelle énergie, les plateformes essence et diesel traditionnelles dominent encore les flottes suburbaines et rurales, créant un cycle de remplacement régulier. Les marques de composants nationales renforcent leur empreinte à l'exportation vers le Moyen-Orient, l'Europe de l'Est et l'Amérique du Sud, où leur rapport coût-performance est apprécié.

La région Moyen-Orient et Afrique est le territoire à la croissance la plus rapide, avec un TCAC prévu de 4,98 % jusqu'en 2031. Les États du Conseil de coopération du Golfe allouent les revenus des hydrocarbures à la construction de routes, aux corridors de fret et à la modernisation des transports publics, ce qui élargit le parc roulant d'autobus et de camions commerciaux. La faible humidité ambiante accélère souvent la condensation dans les réservoirs de carburant, renforçant l'importance de fonctionnalités fiables de séparation d'eau. Les importateurs s'approvisionnent en filtres en Europe et en Asie, mais explorent de plus en plus l'assemblage local pour stimuler l'emploi et raccourcir les délais d'approvisionnement. Le jeune parc de véhicules d'Afrique subsaharienne, associé à des calendriers d'émissions souples, permet au diesel conventionnel de rester prédominant, protégeant le marché des filtres à carburant automobiles contre l'empiètement électrique.

L'Amérique du Nord et l'Europe affichent une croissance modeste à mesure que les incitations à l'électrification et les modules scellés réduisent les volumes. Néanmoins, des réglementations strictes sur les particules et l'adoption généralisée de l'injection directe d'essence forcent des mises à niveau vers des médias premium, préservant les prix de vente moyens. Les ateliers proposent des forfaits d'entretien groupés pour compenser la baisse de la demande unitaire. Les programmes de filtres reconditionnés gagnent en popularité auprès des conducteurs soucieux de l'environnement qui recherchent une empreinte environnementale réduite sans compromettre la garantie.

Paysage réglementaire

Les cadres relatifs aux émissions des véhicules et à la réception par type façonnent les spécifications des filtres à carburant automobiles en durcissant les exigences de durabilité et de conformité en usage pour les plateformes à moteur thermique (ICE). Dans l'Union européenne, le règlement d'exécution (UE) 2025/1706 (publié en juillet 2025) fixe les procédures et méthodologies d'essai pour la réception par type en matière d'émissions d'échappement et par évaporation en vertu du règlement (UE) 2024/1257, ce qui renforce la nécessité d'une performance de filtration stable sur des périodes de conformité plus longues et sur des cycles d'utilisation variés.

Aux États-Unis, l'Environmental Protection Agency (EPA) a fait avancer son activité réglementaire en 2026 sur les segments des véhicules légers et lourds, notamment avec une proposition de mai 2026 dans le cadre de sa reconsidération des normes Tier 3 et Tier 4 (partie 1) et des mises à jour de juin 2026 des dispositions de conformité des moteurs routiers lourds pour l'année-modèle 2027 et suivantes. L'alignement avec la CEE-ONU se poursuit également à travers des réglementations qui font référence à des mises à jour liées au règlement ONU n° 83, et aux normes ISO utilisées pour les essais et la validation de la filtration, renforçant les attentes en matière de documentation, de cycles de validation et de répétabilité, tant pour l'approvisionnement OEM que pour les pièces de rechange qualifiées.

Analyse de la chaîne de valeur

La chaîne de valeur des filtres à carburant automobiles commence par les fournisseurs en amont de boîtiers en acier et en aluminium, de polymères techniques, d'élastomères et de médias techniques (cellulose, fibre de verre et non-tissés synthétiques). Les transformateurs de médias et les fournisseurs de rang 1 plissent, traitent et assemblent ensuite les éléments en filtres en ligne ou en modules intégrés comprenant des dispositifs de séparation d'eau et de capteurs. Les traitements avancés des médias, y compris les revêtements hydrophobes, les couches coalescentes et les composites multicouches, constituent une étape clé de valeur ajoutée, en particulier pour les conceptions de séparateurs d'eau diesel et pour la compatibilité avec des mélanges de biocarburants plus élevés.

En aval, la demande OEM se concentre autour des pôles d'assemblage de véhicules, et les fournisseurs se co-implantent de plus en plus près des usines dans les grandes régions de production telles que l'Asie-Pacifique (Chine, Inde, Thaïlande et Indonésie) afin de réduire les coûts logistiques et d'accélérer les changements techniques. Le marché de la rechange reste le canal de vente le plus important dans le périmètre de ce rapport, avec une distribution multi-niveaux via des détaillants organisés, des garages indépendants et des plateformes en ligne. Dans ce segment, la correspondance des références (SKU), l'authentification des emballages et la gestion des retours influencent les niveaux de service et la préférence de marque face aux risques de contrefaçon et à la concurrence par les prix.

Paysage concurrentiel

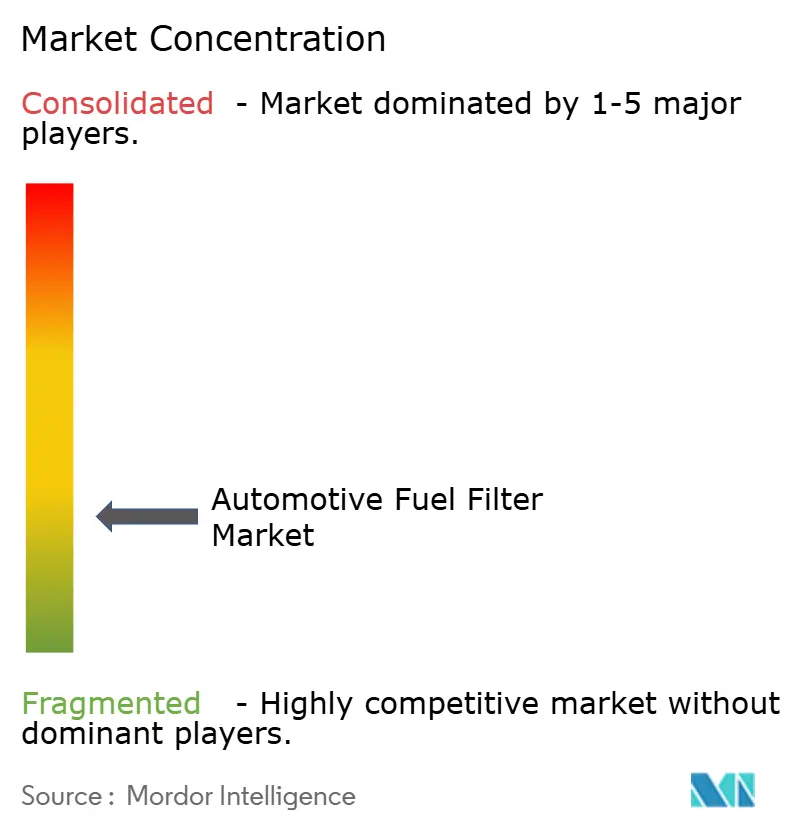

Le marché des filtres à carburant automobiles présente une fragmentation modérée. La différenciation technologique, plutôt que la simple échelle, définit l'avantage concurrentiel. Les entreprises leaders allouent des budgets de R&D à deux chiffres aux membranes en nanofibres, aux anneaux coalescents et aux boîtiers intégrant des capteurs qui fournissent des alertes de colmatage en temps réel. Les acteurs de taille moyenne se spécialisent dans des niches régionales, par exemple l'agriculture en Europe ou le transport routier lourd en Amérique du Nord, pour se protéger des guerres de prix.

Les produits contrefaits restent le principal perturbateur. Des raids douaniers ont mis au jour d'importants envois de cartouches imitées portant des logos falsifiés et du papier filtrant de qualité inférieure. Les propriétaires de marques s'associent aux places de marché de commerce électronique pour supprimer les offres contrefaisantes et sensibiliser les consommateurs aux étapes de vérification. Les litiges et les campagnes de sensibilisation du public réduisent progressivement l'appétit pour les contrefaçons, mais les acheteurs sensibles aux prix prennent encore des risques. Les entreprises qui intègrent des puces NFC ou des hologrammes inviolables dans leurs emballages enregistrent moins de réclamations sous garantie et des scores de satisfaction client plus élevés.

Les mouvements stratégiques se concentrent autour des investissements en capacité, des coentreprises et de la durabilité. Plusieurs fournisseurs de premier rang reconvertissent leurs lignes pour traiter des polymères recyclés, réduisant leur empreinte carbone et répondant aux objectifs de portée 3 des équipementiers. D'autres établissent des centres techniques en Inde et au Brésil pour adapter les formulations de médias aux chimies de carburant locales, raccourcissant les cycles de développement. Les dépôts de brevets se concentrent sur les traitements hydrophobes, les cartouches à double étage et les modules intelligents compatibles avec les diagnostics à distance qui s'intègrent parfaitement dans les suites logicielles de gestion de flotte.

Leaders du secteur des filtres à carburant automobiles

Denso Corp

MAHLE GmbH

MANN+HUMMEL

Robert Bosch GmbH

Donaldson Company Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur les médias haut de gamme et les mises à niveau architecturales liées aux besoins accrus de contrôle des particules, aux systèmes d'injection haute pression (GDI et diesel à rampe commune) et à la variabilité de la chimie des carburants due au mélange de biocarburants. L'activité récente du secteur indique que les médias multicouches et à nanofibres passent du stade du développement à celui de la commercialisation, avec notamment Gessner Filtration mettant en avant un concept de média de filtre à carburant à 3 couches (microfibre de verre, non-tissé fondu-soufflé et cellulose) et KOMAI introduisant un filtre à carburant diesel à base de nanofibres pour les applications diesel à rampe commune haute pression (janvier 2026). Les deux développements s'inscrivent dans la tendance vers une filtration plus fine sans sacrifier la capacité de rétention des salissures.

La régionalisation de la chaîne d'approvisionnement et la localisation de l'ingénierie soutiennent également les programmes OEM et de rechange. En Inde, MANN+HUMMEL a inauguré un centre mondial de technologie et d'innovation à Tumkur, dans le Karnataka, aux côtés d'actions de capacité à Pune (annoncées en mai 2026), favorisant une localisation plus rapide des conceptions de filtration adaptées aux conditions de carburant régionales et au parc automobile local. En Amérique du Nord, Premium Guard Inc. a finalisé la phase 2 de l'acquisition des actifs de First Brands Group et a consolidé la fabrication au sein de l'installation d'Albion, dans l'Illinois (juin 2026), ce qui renforce des délais de livraison plus courts et une couverture plus large des marques de distributeur et des marques de rechange, alors que les canaux en ligne élargissent la disponibilité des pièces.

Développements récents du secteur

- Juillet 2026 : MANN+HUMMEL a inauguré son centre mondial de technologie et d'innovation à Tumkur, dans le Karnataka, décrit comme son plus grand pôle de développement hors d'Allemagne. Cette initiative renforce les capacités d'ingénierie et de validation localisées dans une région majeure de production automobile, soutenant une itération plus rapide des médias filtrants, des conceptions de modules et de la couverture applicative pour les programmes OEM et de rechange.

- Février 2025 : MANN+HUMMEL a introduit un outil de démontage breveté pour le MANN-FILTER PU 10 023/1 z KIT utilisé sur des modèles tels que le Ford Ranger, permettant un entretien plus rapide et plus propre. Une facilité d'entretien accrue soutient le débit des ateliers et aide à défendre la part de marché de la rechange de marque à mesure que les modules de filtration deviennent plus intégrés et que l'accès peut être plus difficile.

- Décembre 2024 : Uno Minda a introduit une nouvelle gamme de rechange couvrant les filtres, y compris les filtres à carburant pour véhicules commerciaux. Cette expansion élargit la disponibilité des produits dans les canaux sensibles aux prix et accroît l'intensité concurrentielle de la demande de remplacement liée aux flottes à forte utilisation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les filtres à carburant utilisés dans les véhicules routiers pour éliminer les contaminants du carburant avant qu'il n'atteigne le moteur, à travers la demande d'équipement OEM et de remplacement sur le marché de la rechange.

Exclusions du périmètre : nous excluons les filtres vendus pour les équipements hors route, les moteurs marins et les moteurs industriels fixes.

Aperçu de la segmentation

- Par type de carburant

- Essence

- Diesel

- Carburants alternatifs

- Par média filtrant

- Cellulose

- Synthétique (verre et polyester)

- Composites multicouches

- Éléments séparateurs d'eau / coalesceurs

- Par type de véhicule

- Voitures particulières

- Citadines

- Berlines

- Véhicules utilitaires sport

- Véhicules multifonctions

- Véhicules utilitaires légers

- Véhicules utilitaires moyens et lourds

- Deux-roues

- Hors route

- Machines agricoles

- Machines de construction et d'exploitation minière

- Voitures particulières

- Par canal de vente

- Équipementier d'origine

- Marché secondaire

- Détaillants organisés

- Garages indépendants

- Plateformes en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour construire la première structure du modèle, nous partons des indicateurs publiquement disponibles qui expliquent l'activité des véhicules et les besoins de remplacement. Les données courantes incluent la production et les immatriculations de véhicules routiers provenant de sources telles que l'OICA, les statistiques sur la qualité des carburants et les transports de l'Agence internationale de l'énergie, et les flux commerciaux des pièces liées à la filtration issus d'UN Comtrade.

Nous examinons également les publications gouvernementales relatives aux émissions et aux normes de carburant (telles que l'EPA et la Commission européenne), ainsi que les notes de classification douanière et tarifaire pour réduire les confusions de catégories. Les rapports annuels d'entreprises, les présentations aux investisseurs et les pages fiables des associations de pièces automobiles sont utilisés pour comprendre la répartition des canaux et les intervalles de remplacement typiques, puis un abonnement payant pour les données financières et l'actualité des entreprises aide à confirmer l'échelle et les changements récents d'usine ou d'approvisionnement. Ces sources listées sont illustratives, et de nombreuses autres références publiques et payantes sont utilisées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour vérifier ce que les sources documentaires ne montrent pas clairement, en particulier l'évolution du prix de vente moyen, les cycles de remplacement sur le marché de la rechange par région, et la manière dont la demande d'essence par rapport au diesel évolue dans les commandes réelles. Nous échangeons avec des responsables de la chaîne d'approvisionnement, des ventes et des produits dans les principales régions de production de véhicules afin que les hypothèses sur la répartition des canaux, le mix de médias filtrants et l'utilisation des véhicules commerciaux soient corrigées avant la finalisation du modèle.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 14 % | APAC : 44 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 34 % |

| Acteurs plus petits : 17 % | Managers : 56 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché est élaboré selon une approche descendante où le parc automobile, les habitudes de kilométrage annuel et les normes d'intervalle d'entretien sont utilisés pour reconstituer le bassin de remplacement adressable, qui est ensuite traduit en valeur à l'aide de fourchettes de prix régionales. Pour ancrer cette approche, nous corroborons les totaux avec des approximations ascendantes sélectives, telles que des vérifications échantillonnées des canaux sur les prix de vente moyens des filtres et une consolidation côté fournisseurs pour quelques pays à fort volume, puis nous ajustons les écarts là où la couverture est inégale.

Les principales données guidant le modèle incluent les tendances de production des véhicules particuliers et commerciaux, la croissance du parc de véhicules en circulation, la part des véhicules essence par rapport au diesel en circulation, les différences de fréquence de remplacement entre OEM et rechange, et les évolutions du mix de matériaux (médias cellulosiques versus synthétiques) qui modifient la tarification. Pour les prévisions, une analyse de scénarios est appliquée autour des perspectives de production de véhicules, du rythme de transition des types de carburant et de la résilience de la demande de rechange, et ces trajectoires sont alignées sur le consensus recueilli auprès des personnes interrogées avant que la courbe finale sur 5 ans ne soit verrouillée.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, tels que l'orientation du parc de véhicules au niveau régional, les schémas connus de part de marché de la rechange et les évolutions de prix observées dans les composants de filtration, puis les incohérences sont examinées jusqu'à ce que le facteur explicatif soit identifié. Lorsqu'un pays ou un canal présente une variation inhabituelle, nous revérifions les séries de données d'entrée et pouvons recontacter les répondants pour confirmer s'il s'agit d'un problème de calendrier, d'un changement de prix ou d'une véritable évolution de la demande.

Chaque estimation passe par des revues internes en plusieurs étapes où les hypothèses, la logique des unités et le traitement des devises sont examinés avant validation. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont déclenchées lorsque surviennent des événements significatifs tels qu'une correction de production marquée, des changements majeurs de politique en matière d'émissions ou une inflation des prix notable, et une dernière révision avant publication est effectuée afin que les clients reçoivent la vision la plus actuelle.

Comparaison de l'estimation du marché des filtres à carburant automobiles de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les filtres à carburant automobiles ne concordent souvent pas car les périmètres ne sont pas toujours les mêmes, et car les hypothèses de prix et de volume sont actualisées à des moments différents. Les différences proviennent également du fait que le dimensionnement s'appuie davantage sur les chiffres de production OEM ou sur le comportement de remplacement sur le marché de la rechange.

En suivant le parc de véhicules par région et par canal, puis en actualisant les fourchettes de prix et les intervalles de remplacement au moyen d'entretiens, Mordor Intelligence maintient les revenus comptabilisés liés à la demande de véhicules routiers et évite de mélanger des produits de filtration adjacents qui se situent en dehors des filtres à carburant.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,04 milliards USD (2026) | |

| Cabinet de conseil mondial A | 4,65 milliards USD (2025) | Utilise une année de référence différente et une structure de produits plus large susceptible de déplacer la valeur entre les filtres à carburant et les catégories de filtres voisines, et la tarification des canaux ainsi que les intervalles de remplacement ne sont pas clairement rattachés à une reconstitution du parc de véhicules en usage. |

| Éditeur sectoriel B | 2,77 milliards USD (2024) | Dépendance plus forte à un bassin de demande plus restreint et à une tarification d'une année antérieure, ce qui peut sous-estimer l'impact en valeur du mix de médias synthétiques et de la dispersion des prix de la rechange selon les régions. |

L'écart observé dans le tableau provient principalement du calendrier, des limites du périmètre et de la manière dont la demande de remplacement est convertie en valeur via la logique des prix et des intervalles. Lorsque la même base de véhicules en usage et le même comportement de canal sont utilisés de manière cohérente, la taille de marché résultante devient plus facile à retracer et à reproduire, ce qui est l'objectif que nous visons à atteindre dans ce rapport.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des filtres à carburant automobiles ?

Le marché est évalué à 6,04 milliards USD en 2026 et devrait atteindre 7,16 milliards USD d'ici 2031.

Quelle région est en tête de la demande mondiale de filtres à carburant ?

L'Asie-Pacifique détient 41,47 % des revenus mondiaux, bénéficiant d'une production de véhicules à grande échelle en Chine et en Inde.

Pourquoi les filtres diesel restent-ils importants malgré l'électrification ?

Les camions, les machines hors route et de nombreux SUV continuent de dépendre de moteurs diesel qui nécessitent des filtres séparateurs d'eau avancés pour se conformer aux normes de carburant diesel à très faible teneur en soufre.

À quelle vitesse le marché secondaire en ligne se développe-t-il ?

Les canaux en ligne devraient se développer à un TCAC de 4,61 % à mesure que les plateformes numériques simplifient la correspondance des références et accélèrent la livraison.

Quel type de média filtrant gagne le plus rapidement des parts ?

Les composites synthétiques progressent à un TCAC de 5,54 % car ils offrent des intervalles de service plus longs et résistent aux chimies de biocarburant agressives.

Dernière mise à jour de la page le: