Taille et part du marché des snacks salés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 272.22 Milliards de dollars |

| Taille du Marché (2031) | 361.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

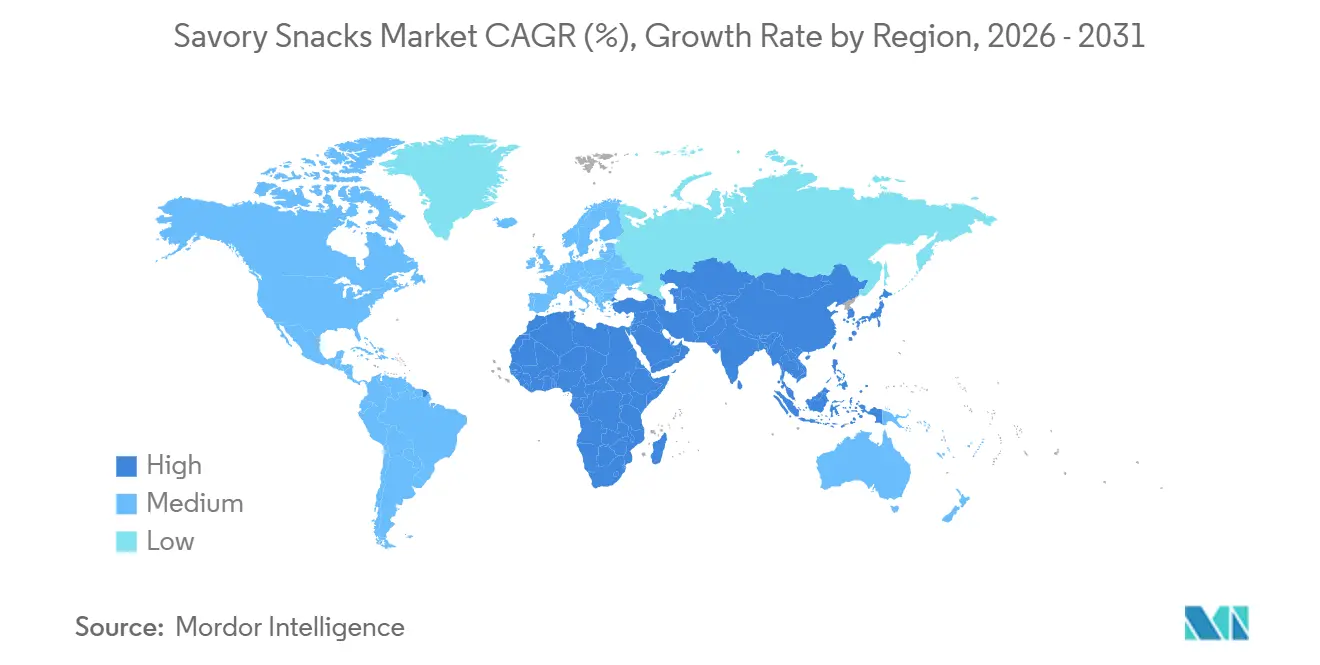

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

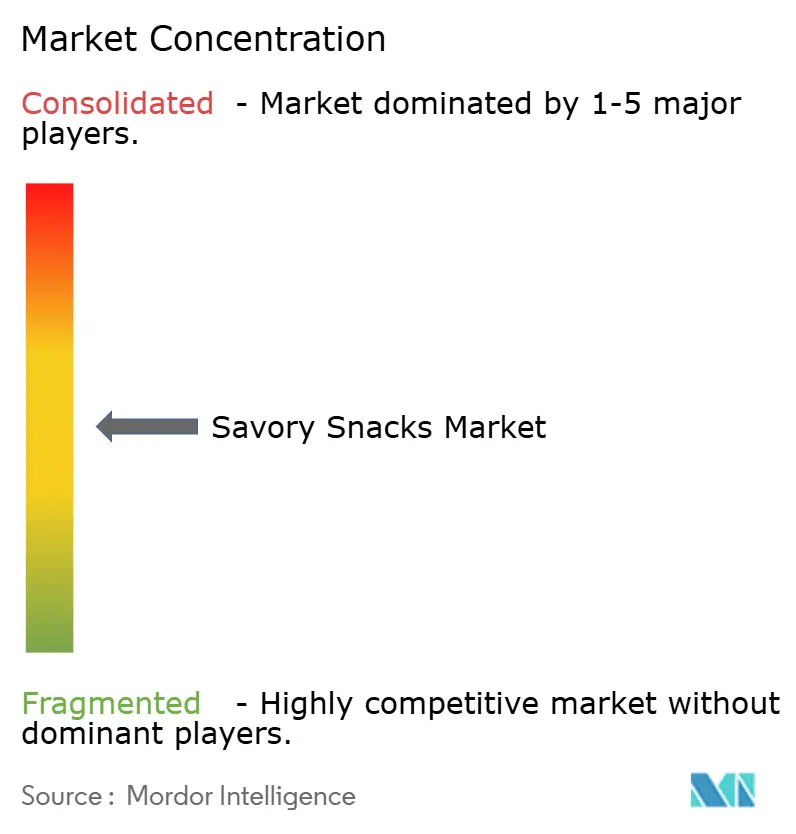

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des snacks salés par Mordor Intelligence

La taille du marché des snacks salés était évaluée à 257,08 milliards USD en 2025 et devrait croître de 272,22 milliards USD en 2026 pour atteindre 361,64 milliards USD d'ici 2031, à un CAGR de 5,85 % jusqu'en 2031. La dynamique s'accélère alors que les consommateurs réorientent leurs dépenses discrétionnaires vers des moments de consommation pratiques, gourmands mais de plus en plus axés sur la santé, qui brouillent les frontières des repas traditionnels. La demande accrue pour les mélanges de noix et de graines riches en protéines, l'influence croissante des allégations de transparence des ingrédients et l'adoption rapide de l'épicerie en ligne renforcent tous la trajectoire de premiumisation qui sous-tend la croissance en valeur. Les marques établies actualisent leurs portefeuilles par le biais d'acquisitions, de formulations enrichies et de lancements de saveurs assistés par l'IA, tandis que les spécialistes régionaux défendent leurs parts de marché grâce à des goûts localisés et des modèles de vente directe aux consommateurs agiles. Bien que la volatilité des coûts des intrants et l'évolution des plafonds de sodium réduisent les marges, les investissements dans des chaînes d'approvisionnement résilientes et des technologies de réduction du sel aident les fabricants à protéger leur rentabilité.

Principaux enseignements du rapport

- Par type de produit, les chips et snacks à base de croustilles ont représenté 38,32 % de la part de marché mondiale des snacks salés en 2025, tandis que les noix, graines et mélanges de randonnée devraient se développer à un CAGR de 6,93 % jusqu'en 2031.

- Par profil de saveur, les variantes aromatisées ont capturé 75,17 % de la taille du marché des snacks salés en 2025 et progressent à un CAGR de 6,66 % jusqu'en 2031.

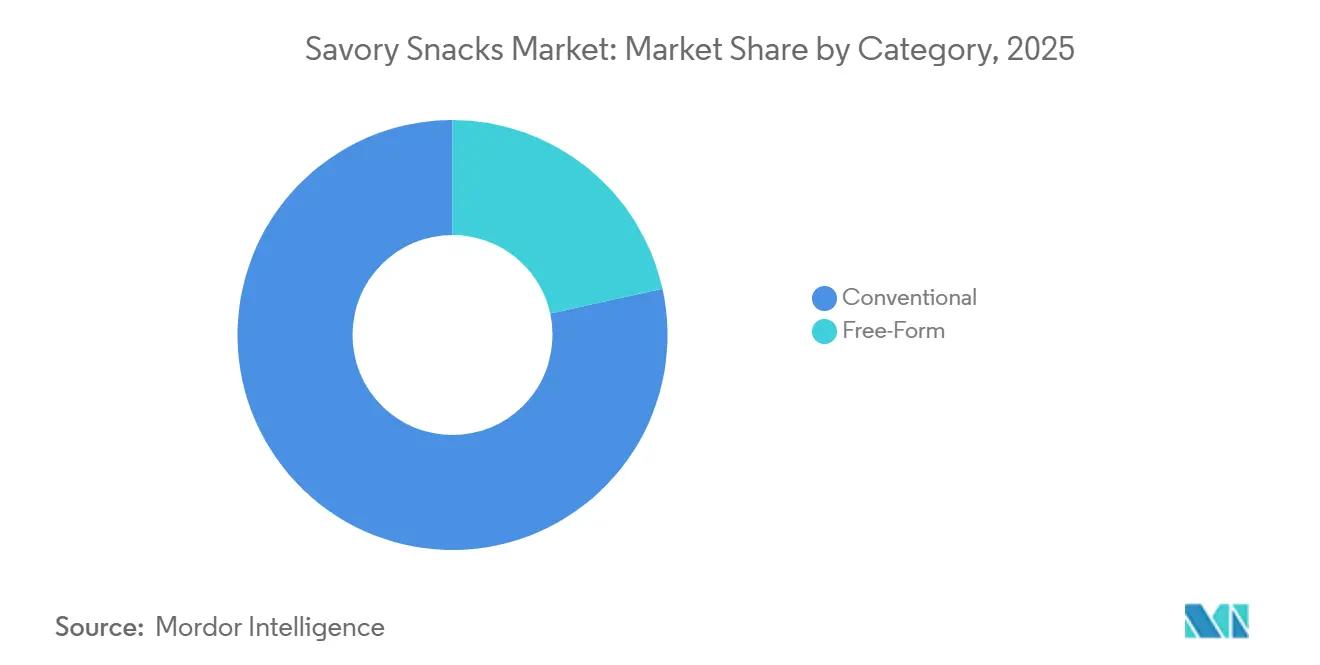

- Par catégorie, les produits conventionnels ont contrôlé 78,46 % des revenus de 2025, tandis que les snacks libre-forme progressent à un CAGR de 7,52 % sur la période 2026-2031.

- Par canal de distribution, les supermarchés et hypermarchés détenaient une part de 53,95 % en 2025 ; les magasins de vente au détail en ligne s'accélèrent à un CAGR de 11,34 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé 38,74 % des revenus de 2025, tandis que l'Asie-Pacifique représente la région à la croissance la plus rapide avec un CAGR de 7,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des snacks salés

Tableau d'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Évolution des modes de vie des consommateurs et des habitudes de grignotage | +1.2% | Mondial, avec des effets prononcés en Amérique du Nord, en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Demande axée sur la santé pour les snacks fonctionnels et enrichis | +1.0% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Premiumisation et formats artisanaux | +0.8% | Amérique du Nord, Europe, centres urbains en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du commerce en ligne et omnicanal | +1.5% | Mondial, s'accélérant en Asie-Pacifique, en Amérique du Nord et en Amérique du Sud | Court terme (≤ 2 ans) |

| Personnalisation des saveurs par l'IA et production en micro-lots | +0.6% | Amérique du Nord, Asie-Pacifique, adoption précoce en Europe | Moyen terme (2-4 ans) |

| Valorisation des flux de déchets alimentaires pour des intrants riches en protéines | +0.4% | Europe, Amérique du Nord, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution des modes de vie des consommateurs et des habitudes de grignotage

Les occasions de grignotage représentent désormais plus d'une grande partie des événements alimentaires quotidiens aux États-Unis, déplaçant les repas structurés alors que le télétravail et les horaires flexibles érodent les frontières traditionnelles du petit-déjeuner, du déjeuner et du dîner. Une enquête Mondelez de 2025 a révélé que les consommateurs accordent une plus grande importance à l'aspect social du grignotage, 64 % grignotant régulièrement pour se connecter avec les autres, soit une augmentation de 8 % par rapport à l'année précédente[1]Source : Mondelez International, « Enquête Mondelēz International sur l'état du grignotage », mondelezinternational.com. Les millennials et la génération Z privilégient les petites portions riches en saveurs qui s'adaptent à des routines variées, propulsant la pénétration du marché des snacks salés dans les emballages individuels et les packs familiaux. L'urbanisation à Mumbai, Jakarta et Manille raccourcit les fenêtres de repas, stimulant la dépendance aux snacks emballés qui offrent du croquant, de l'umami et de la satiété en déplacement. Le stockage à domicile de sachets refermables augmente à mesure qu'émergent les occasions de « quatrième repas » en soirée, renforçant les achats répétés. Les fabricants regroupent donc des multipacks et des assortiments de saveurs variées pour capter une consommation incrémentale tout au long de la journée.

Demande axée sur la santé pour les snacks fonctionnels et enrichis

Les acheteurs considèrent de plus en plus les snacks comme des vecteurs nutritionnels, recherchant des allégations en protéines, fibres, probiotiques et oméga-3 auparavant réservées aux rayons santé. L'enquête Protein Profile 2025 de Cargill indique que 61 % des consommateurs prévoient d'augmenter leur apport en protéines en 2024, contre 48 % en 2019 en Amérique du Nord[2]Source : Cargill Incorporated, "Le Protein Profile 2025," cargill.com. Par ailleurs, l'acquisition de Siete Foods par PepsiCo pour 1,2 milliard USD a injecté des chips de tortilla sans céréales à base de manioc dans le réseau grand public de Frito-Lay, illustrant comment les propositions enrichies se développent rapidement lorsqu'elles sont associées à une distribution solide. Les crackers à base de légumineuses fournissent désormais 8 à 10 g de protéines par portion, rivalisant avec les barres protéinées pour une place dans le sac de sport. Les snacks extrudés enrichis en probiotiques survivent à la chaleur élevée grâce à des souches sporulantes, associant la santé intestinale à l'indulgence. En Europe, le cadre des Nouveaux Aliments avantage les grandes entreprises, car les budgets d'études cliniques et l'expertise en matière de dossiers créent des obstacles pour les start-ups.

Premiumisation et formats artisanaux

Les allégations fonctionnelles : enrichissement en protéines, fibres ajoutées, probiotiques, acides gras oméga-3 migrent des rayons d'aliments de santé de niche vers les portefeuilles grand public de snacks salés, alors que les consommateurs recherchent une densité nutritionnelle sans sacrifier le goût. En avril 2025, le Fonds monétaire international a signalé des revenus disponibles mondiaux de 206,88 milliers USD par habitant, permettant à ces consommateurs de dépenser davantage pour les snacks, en mettant l'accent sur la qualité, l'authenticité et la créativité. Les acheteurs paient pour une authenticité perçue, une traçabilité des sources et des textures nouvelles, alimentant une évolution du marché des snacks salés vers des niveaux de prix plus élevés. Des marques challengers telles que Jackson's et Lesser Evil brandissent des allégations non-OGM et d'agriculture régénératrice qui résonnent auprès des ménages soucieux de l'environnement, forçant les leaders mondiaux à lancer des sous-gammes premium ou à réaliser des acquisitions complémentaires. En Asie-Pacifique, les chips importées des États-Unis et du Japon atteignent des prix premium dans les villes chinoises de premier rang, fusionnant une image de marque aspirationnelle avec des normes de sécurité alimentaire reconnues.

Expansion du commerce en ligne et omnicanal

La pénétration du commerce électronique alimentaire et des boissons a fortement augmenté sur les marchés développés, et le marché des snacks salés croît encore plus vite en ligne car les produits sont légers, non périssables et très faciles à offrir. Les magasins de vente au détail en ligne devraient croître à un CAGR de 11,34 % jusqu'en 2031, le plus rapide parmi les canaux de distribution, alors que des plateformes telles qu'Amazon Fresh, Instacart et Tmall d'Alibaba intègrent les snacks dans la livraison d'épicerie et les services de commerce rapide. Les modèles d'abonnement illustrés par SnackCrate, Universal Yums et Graze convertissent les acheteurs ponctuels en flux de revenus récurrents en proposant des produits internationaux et de niche que les détaillants physiques ne peuvent pas stocker économiquement. En Asie-Pacifique, les plateformes de commerce rapide telles que Blinkit en Inde et GrabMart en Asie du Sud-Est livrent des snacks en 10 à 15 minutes, créant un nouveau front concurrentiel où la rapidité et la commodité priment sur le prix.

Analyse d'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Des mandats de réduction du sodium plus stricts redéfinissant les reformulations de recettes | -0.5% | Amérique du Nord, Europe, adoption précoce en Asie-Pacifique | Court terme (≤ 2 ans) |

| Perturbations des cultures et de la chaîne d'approvisionnement augmentant les coûts des intrants | -0.7% | Mondial, plus aigu en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intensification de la concurrence des barres protéinées et des substituts de repas | -0.4% | Amérique du Nord, Europe, centres urbains en Asie-Pacifique | Moyen terme (2-4 ans) |

| Examen ESG des chaînes d'approvisionnement en huile de palme et en huile de graines | -0.3% | Mondial, pression réglementaire la plus forte en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Des mandats de réduction du sodium plus stricts redéfinissant les reformulations de recettes

Les objectifs volontaires de réduction du sodium de la Food and Drug Administration des États-Unis, finalisés dans les orientations de la phase II en 2024, fixent des limites spécifiques par catégorie qui exigent que les chips et croustilles réduisent le sodium à 2 300 milligrammes par quantité de référence habituellement consommée d'ici 2026, soit une réduction de 15 % par rapport aux niveaux de référence de 2020. Le remplacement du chlorure de sodium par du chlorure de potassium ajoute des notes amères et augmente le coût de la recette de 20 à 30 %. Les fabricants investissent dans des technologies d'amélioration du sel — la microencapsulation, l'optimisation de la taille des cristaux et l'application topique — qui offrent une salinité équivalente avec 25 % moins de sodium, mais ces procédés nécessitent des dépenses en capital pour de nouveaux équipements d'enrobage et des essais de reformulation. L'acceptation par les consommateurs reste un risque : les tests de dégustation à l'aveugle montrent que les réductions de sodium supérieures à 20 % entraînent des déficits de saveur perceptibles, risquant d'éroder la fidélité à la marque et de pousser les consommateurs vers des produits importants non réglementés.

Perturbations des cultures et de la chaîne d'approvisionnement augmentant les coûts des intrants

Les prix des pommes de terre et du maïs ont augmenté de 25 % à 35 % en 2024 et 2025 en raison de la sécheresse dans le Midwest américain, des inondations dans la région du Pendjab en Inde et des tensions géopolitiques perturbant les exportations de céréales de la mer Noire[3]Source : USDA, « Prix agricoles », usda.gov. Ces perturbations ont comprimé les marges brutes des fabricants de snacks, dont beaucoup opèrent avec des marges EBITDA de 10 % à 15 % et n'ont pas le pouvoir de répercuter intégralement les hausses de coûts sur les détaillants. En réponse, les fabricants diversifient leurs zones d'approvisionnement, signent des contrats pluriannuels avec les producteurs et investissent dans des partenariats agronomiques qui garantissent l'approvisionnement à des prix fixes. Le programme d'agriculture durable de PepsiCo, qui couvre 100 000 acres en Amérique du Nord, fournit des semences, des technologies d'irrigation et une assurance récolte aux agriculteurs sous contrat, réduisant la volatilité de l'approvisionnement tout en diminuant l'intensité carbone. Les petits fabricants qui manquent d'envergure peinent à sécuriser des variétés de chips spécialisées, les exposant à la volatilité du marché au comptant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats riches en protéines dépassent les chips traditionnelles

Les chips et snacks à base de croustilles ont capturé 38,32 % des revenus de 2025, ancrés par les chips de pommes de terre, les chips de tortilla et les croustilles de maïs qui dominent les têtes de gondole dans le monde entier. Les chips de pommes de terre continuent de dominer les rayons d'achat impulsif en Amérique du Nord et en Europe, mais les chips à base de légumineuses utilisant des lentilles et des haricots noirs gagnent des parts de linéaire dans les commerces de produits naturels en tant qu'alternatives sans gluten. Les croustilles d'algues gagnent en popularité au Japon et dans les villes côtières des États-Unis, tirant parti de leur attrait faible en calories et riche en umami. Ces snacks sont de plus en plus appréciés par les consommateurs soucieux de leur santé qui recherchent des alternatives nutritives aux chips traditionnelles.

Le segment du marché des snacks salés comprenant les noix, graines et mélanges de randonnée devrait croître à un CAGR de 6,93 % jusqu'en 2031, représentant la croissance la plus rapide parmi les types de produits. Cette croissance est portée par la demande croissante des consommateurs pour des options de snacks plus saines offrant à la fois des avantages nutritionnels et de la commodité. Les consommateurs optent de plus en plus pour les amandes, les noix de cajou et les grappes de pois chiches en raison de leur teneur en protéines de 5 à 10 grammes par portion et de leur traitement minimal des ingrédients. De plus, la sensibilisation croissante aux régimes à base de plantes et la préférence pour les snacks avec des étiquettes transparentes et des ingrédients naturels contribuent davantage à l'expansion de ce segment de marché.

Par profil de saveur : les variantes aromatisées dominent grâce à la personnalisation régionale

Les variantes aromatisées représentaient 75,17 % des revenus projetés pour 2025 et croissent à un CAGR de 6,66 %, dépassant significativement les produits salés classiques. Les saveurs populaires telles que le jalapeño épicé, le barbecue coréen et le poivre du Sichuan sont complétées par des offres hybrides, mises à jour trimestriellement sur la base de prédictions assistées par l'IA. Ces saveurs hybrides sont conçues pour répondre aux préférences évolutives des consommateurs, mêlant des goûts traditionnels à des combinaisons innovantes. Les éditions limitées s'appuient sur des stratégies de marketing numérique, avec des influenceurs promouvant de nouvelles saveurs via des vidéos de déballage et des campagnes sur les réseaux sociaux. Ces promotions génèrent souvent un intérêt considérable des consommateurs, entraînant des ruptures de stock rapides et renforçant la visibilité de la marque.

Les chips salées classiques ou légèrement salées fonctionnent principalement comme des références rentables dans les programmes de marques distributeurs et les offres en vrac pour la restauration collective, mais leur croissance reste modeste en raison des contraintes imposées par les objectifs de réduction du sodium. Ces objectifs limitent la capacité à reformuler les produits tout en maintenant leurs profils de goût traditionnels. Pour revitaliser les formats de chips nature, les marques intègrent des arguments tels que « sel de mer riche en minéraux » ou « sel rose de l'Himalaya », qui offrent des avantages perçus pour la santé tout en restant dans des niveaux d'assaisonnement acceptables. Ces stratégies visent à séduire les consommateurs soucieux de leur santé qui recherchent des listes d'ingrédients plus simples sans compromettre la saveur.

Par catégorie : le libre-forme progresse grâce aux allégations sans allergènes et à la transparence des ingrédients

Les snacks salés conventionnels représentaient 78,46 % des revenus de 2025, englobant des formulations standard utilisant du blé, des produits laitiers, des arômes artificiels et des conservateurs pour optimiser le coût, la durée de conservation et l'attrait grand public. Ces produits dominent les packs économiques, les clubs de vente en gros et les distributeurs automatiques où le prix par once est le principal facteur d'achat. Les fabricants reformulent les gammes conventionnelles pour supprimer les colorants, arômes et conservateurs artificiels, une stratégie illustrée par la marque Simply de PepsiCo et l'engagement de Kellanova à éliminer les ingrédients artificiels des snacks nord-américains d'ici 2025.

Les produits libre-forme couvrant les allégations sans gluten, biologiques, non-OGM, véganes et sans allergènes se développent à un CAGR de 7,52 % de 2026 à 2031, le taux le plus rapide parmi les divisions par catégorie, alors que les consommateurs soucieux de leur santé privilégient la transparence des ingrédients et les restrictions alimentaires. Les snacks sans gluten séduisent les personnes atteintes de la maladie cœliaque et la communauté du bien-être au sens large qui associe l'évitement du gluten à la santé digestive. La certification biologique, régie par les normes du Programme national biologique de l'USDA aux États-Unis et par le règlement biologique de l'UE en Europe, commande des primes de prix en garantissant des ingrédients sans pesticides et un approvisionnement non-OGM. Des marques libre-forme telles que Siete, Lesser Evil et Hippeas ont fidélisé leur clientèle en mettant l'accent sur des étiquettes transparentes, en obtenant une distribution chez Whole Foods, Sprouts et Target, et en attirant l'intérêt d'acquisition de multinationales cherchant à diversifier leurs portefeuilles.

Par canal de distribution : le commerce en ligne perturbe l'économie traditionnelle des espaces en rayon

Les supermarchés et hypermarchés représentaient 53,95 % de la part de distribution en 2025, portés par un fort trafic piétonnier, le placement stratégique d'articles d'achat impulsif et des stratégies de prix promotionnels pour stimuler les volumes. Ces canaux s'appuient sur des relations établies avec des marques multinationales, des frais de référencement qui avantagent les acteurs existants et des programmes de marques distributeurs ciblant les consommateurs sensibles aux prix. De plus, les supermarchés et hypermarchés proposent une large gamme de catégories de produits sous un même toit, offrant de la commodité aux consommateurs. La présence de programmes de fidélité et d'expériences en magasin contribue également à fidéliser les clients et à augmenter les achats répétés.

Les magasins de vente au détail en ligne progressent à un CAGR de 11,34 % de 2026 à 2031, le taux de croissance le plus rapide parmi les canaux de distribution, alors que les plateformes de commerce électronique, les services de commerce rapide et les marques en vente directe aux consommateurs contournent les intermédiaires traditionnels du commerce de détail. Amazon Fresh, Instacart et Tmall d'Alibaba intègrent les snacks salés dans la livraison d'épicerie, permettant aux consommateurs de réapprovisionner leurs garde-manger sans se rendre dans des magasins physiques. Les marques en vente directe aux consommateurs s'appuient sur la publicité sur les réseaux sociaux, les partenariats avec des influenceurs et le marketing à la performance pour acquérir des clients à moindre coût. Les plateformes de commerce rapide — Blinkit en Inde, GrabMart en Asie du Sud-Est, Getir en Europe — livrent des snacks en 10 à 15 minutes, créant un nouveau front concurrentiel où la rapidité et la commodité priment sur le prix.

Analyse géographique

L'Amérique du Nord représente 38,74 % des revenus mondiaux, portée par le système de livraison directe en magasin de Frito-Lay et une forte culture du grignotage allant des déjeuners scolaires aux activités nocturnes. Les États-Unis sont en tête des ventes absolues, bénéficiant d'une grande variété d'options de snacks et de vastes réseaux de distribution au détail. Le Canada affiche une croissance plus rapide dans les gammes de snacks cuits au four et à teneur réduite en sodium en raison d'une sensibilisation accrue à la santé et de réglementations d'étiquetage plus strictes, qui encouragent les consommateurs à opter pour des alternatives plus saines. Au Mexique, le marché se tourne vers les saveurs épicées et les petits formats à moins de 1,00 USD, mettant l'accent sur l'accessibilité financière et la disponibilité. Les snacks locaux à base de maïs intègrent des mélanges d'épices indigènes, renforçant leur attrait et répondant aux préférences gustatives traditionnelles.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 7,83 %, alimentée par l'urbanisation, la hausse des revenus disponibles et les innovations de saveurs localisées dans des pays comme la Chine, l'Inde et l'Indonésie. L'expansion rapide des centres urbains a entraîné une demande croissante d'options de snacks pratiques et abordables, tandis que la hausse des revenus disponibles a permis aux consommateurs d'explorer des produits premium et innovants. Les acteurs régionaux comme Balaji au Gujarat et Calbee au Japon se concentrent sur des références spécifiques à chaque région, que les multinationales reproduisent en utilisant la cartographie des saveurs assistée par l'IA pour répondre aux goûts locaux. De plus, la diversité culturelle de la région favorise l'expérimentation avec des saveurs uniques, telles que des combinaisons épicées, acidulées et sucrées, qui résonnent auprès des consommateurs locaux et stimulent la croissance du marché.

L'Europe affiche une forte croissance en valeur malgré des augmentations de volume modérées, soutenue par la premiumisation et des normes strictes de sécurité alimentaire qui encouragent les investissements en recherche et développement. L'Allemagne et le Royaume-Uni sont en tête de la consommation par habitant, portées par une préférence pour des produits de snacks de haute qualité et innovants. Des réglementations telles que le règlement européen sur la déforestation et les limites de sodium créent des opportunités de différenciation basée sur la conformité, obligeant les fabricants à développer des offres plus saines et plus durables. Pendant ce temps, l'Europe de l'Est développe les canaux du commerce moderne, accueillant à la fois des concurrents mondiaux et nationaux et augmentant la disponibilité de diverses options de snacks. L'accent mis par la région sur la durabilité, la conscience sanitaire et la premiumisation continue de façonner les préférences des consommateurs et de stimuler la croissance du marché.

Paysage concurrentiel

Le marché mondial des snacks salés présente une fragmentation modérée, indiquant que les multinationales établies coexistent avec des spécialistes régionaux et des perturbateurs émergents. PepsiCo, Mars (Kellanova) et Mondelez commandent collectivement une part majeure des revenus mondiaux, tirant parti d'avantages d'échelle en matière d'approvisionnement, de fabrication et de distribution que les acteurs plus petits ne peuvent pas reproduire. L'acquisition de Kellanova par Mars pour 36 milliards USD en 2024 signale une pression de consolidation, car l'entité combinée gagne un pouvoir de négociation avec les détaillants, des opportunités de vente croisée entre les portefeuilles de chocolat et de snacks, et des synergies de coûts dans les opérations de la chaîne d'approvisionnement.

Des opportunités d'espaces blancs émergent dans les catégories libre-forme, les canaux de vente directe aux consommateurs et les snacks fonctionnels qui brouillent la frontière entre indulgence et nutrition. Des marques telles que Siete, Lesser Evil et Hippeas ont construit des entreprises de 100 à 300 millions USD en ciblant les consommateurs soucieux de leur santé via Whole Foods, Amazon et des boîtes d'abonnement, incitant PepsiCo à acquérir Siete pour 1,2 milliard USD afin de capter ce segment démographique. La technologie remodèle la dynamique concurrentielle : le développement de saveurs assisté par l'IA réduit le délai de mise sur le marché, les jumeaux numériques optimisent l'efficacité de la production et les systèmes de traçabilité basés sur la blockchain satisfont aux exigences de conformité ESG qui favorisent les acteurs établis disposant d'une expertise réglementaire.

Les nouveaux entrants plus petits s'appuient sur le marketing sur les réseaux sociaux et les partenariats avec des influenceurs pour acquérir des clients à moindre coût que les promotions commerciales traditionnelles, contournant les avantages de distribution des acteurs établis. L'intensité concurrentielle augmente alors que les barres protéinées, les substituts de repas et les boissons prêtes à boire empiètent sur les occasions de grignotage traditionnelles, forçant les fabricants de snacks salés à enrichir leurs portefeuilles avec des allégations fonctionnelles — protéines, fibres, probiotiques — qui séduisent les consommateurs soucieux de leur santé. Les entreprises leaders accordent également la priorité à la durabilité pour répondre aux attentes des détaillants et des consommateurs. Les efforts comprennent l'investissement dans des matériaux d'emballage écologiques tels que les films biosourcés et les boîtes en carton ondulé allégées, qui contribuent à réduire les émissions liées au transport et s'alignent sur les objectifs de neutralité carbone des entreprises.

Leaders du secteur des snacks salés

PepsiCo Inc.

Mondelez International, Inc.

Mars Inc.

The Campbell's Company

Intersnack Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Takis (faisant partie de Grupo Bimbo) a lancé six nouvelles saveurs aux États-Unis, dans le cadre de sa nouvelle campagne audacieuse « All Intense, Not All Spicy » — un changement stratégique qui élargit l'attrait de la marque au-delà de son identité traditionnelle uniquement épicée. Les nouvelles saveurs couvrent un spectre complet de niveaux de chaleur, allant des options sans piquant comme Xtreme Lime (à dominante d'agrumes) et Smokin' BBQ (fumé-savoureux) aux options moyennes comme Jalapeño et Pickle Punch (aneth saumuré), et aux variantes épicées comme Crazy Buffalo et Hot Honey.

- Janvier 2026 : Lay's (PepsiCo) a introduit deux nouvelles saveurs de chips cuites au four — Loaded Baked Potato et Roasted Garlic and Herbs — aux États-Unis. Ces chips sont présentées comme étant faites à l'huile d'olive, contenant 50 % moins de matières grasses que les chips de pommes de terre ordinaires, et ne contenant pas d'arômes artificiels ni de colorants d'origine artificielle.

- Décembre 2025 : Mars, Incorporated a finalisé son acquisition de Kellanova. L'acquisition a placé les marques de snacks de Kellanova — Pringles (chips empilées), Cheez-It (crackers), Pop-Tarts, Rice Krispies Treats et les céréales Kellogg's — sous la nouvelle division Mars Snacking, rejoignant le portefeuille existant de Mars.

Périmètre du rapport sur le marché mondial des snacks salés

Les snacks salés sont des produits alimentaires prêts à consommer avec un profil de saveur principalement salé, épicé ou umami, par opposition à la douceur. Ils sont généralement consommés entre les repas comme légères collations ou accompagnements. Le marché mondial des snacks salés est segmenté par type de produit, profil de saveur, catégorie, canal de distribution et géographie. Par type de produit, le marché est segmenté en chips et snacks à base de croustilles, noix, graines et mélanges de randonnée, bretzels, snacks de popcorn, snacks à base de viande et de viande séchée, snacks extrudés et soufflés et autres types de produits. Les chips et snacks à base de croustilles sont en outre segmentés en chips de pommes de terre, chips de tortilla et de maïs, chips à base de riz et de légumineuses, chips multigrain, chips à base de fromage et de produits laitiers et croustilles d'algues et marines. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries/commerces de proximité, magasins de vente au détail en ligne et autres. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport propose la taille du marché et les prévisions en valeur (millions USD) et en volume (tonnes) pour les segments ci-dessus.

| Chips et snacks à base de croustilles | Chips de pommes de terre |

| Chips de tortilla et de maïs | |

| Chips à base de riz et de légumineuses | |

| Chips multigrain | |

| Chips à base de fromage et de produits laitiers | |

| Croustilles d'algues et marines | |

| Noix, graines et mélanges de randonnée | |

| Bretzels | |

| Snacks de popcorn | |

| Snacks à base de viande et de viande séchée | |

| Snacks extrudés et soufflés | |

| Autres types de produits |

| Salé classique/nature |

| Aromatisé |

| Conventionnel |

| Libre-forme |

| Supermarchés/hypermarchés |

| Épiceries/commerces de proximité |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Nouvelle-Zélande | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Chips et snacks à base de croustilles | Chips de pommes de terre |

| Chips de tortilla et de maïs | ||

| Chips à base de riz et de légumineuses | ||

| Chips multigrain | ||

| Chips à base de fromage et de produits laitiers | ||

| Croustilles d'algues et marines | ||

| Noix, graines et mélanges de randonnée | ||

| Bretzels | ||

| Snacks de popcorn | ||

| Snacks à base de viande et de viande séchée | ||

| Snacks extrudés et soufflés | ||

| Autres types de produits | ||

| Par profil de saveur | Salé classique/nature | |

| Aromatisé | ||

| Par catégorie | Conventionnel | |

| Libre-forme | ||

| Par canal de distribution | Supermarchés/hypermarchés | |

| Épiceries/commerces de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour le marché mondial des snacks salés jusqu'en 2031 ?

Un CAGR de 5,85 % fera passer la valeur de 272,22 milliards USD en 2026 à 361,64 milliards USD d'ici 2031.

Quelle gamme de produits se développe le plus rapidement ?

Les noix, graines et mélanges de randonnée devraient croître à un CAGR de 6,93 % sur la période 2026-2031.

À quelle vitesse le commerce en ligne progresse-t-il ?

Les magasins de vente au détail en ligne devraient progresser à un CAGR de 11,34 %, le plus rapide de tous les canaux.

Quelle région est en tête des revenus actuels ?

L'Amérique du Nord commande 38,74 % des ventes mondiales, ancrée par des habitudes de grignotage bien établies.

Dernière mise à jour de la page le: