Taille et parts du marché des barres de collation en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | |

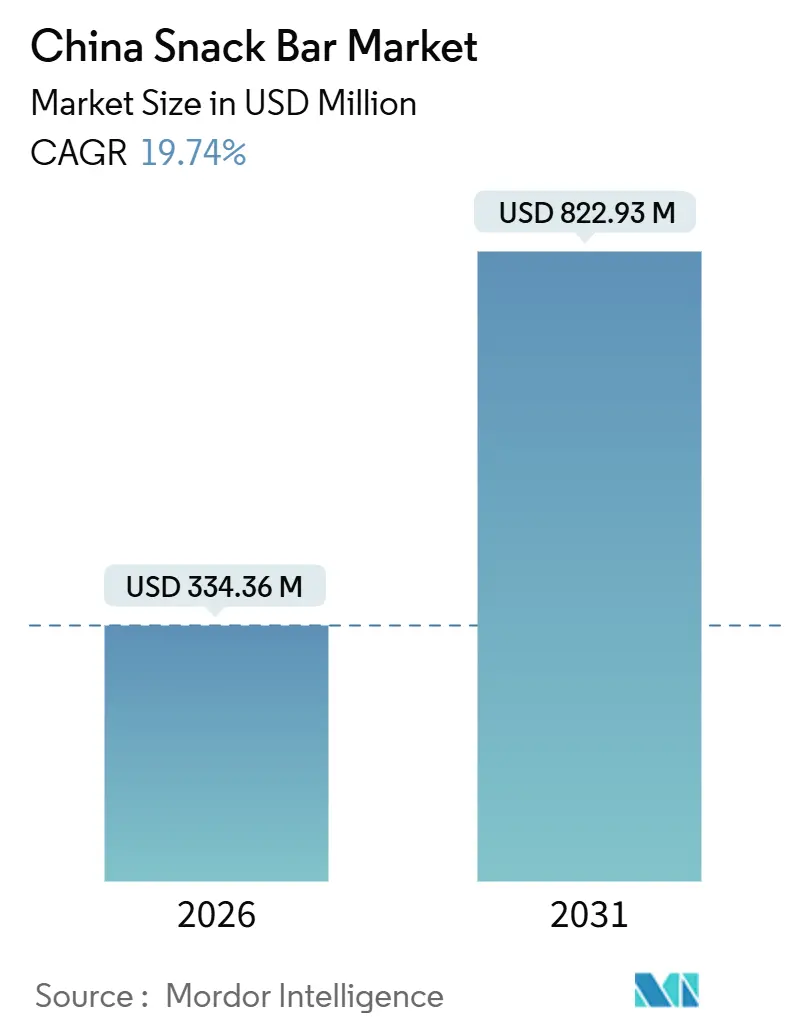

| Taille du Marché (2026) | 334.36 Millions de dollars américains |

| Taille du Marché (2031) | 822.93 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 19.74% CAGR |

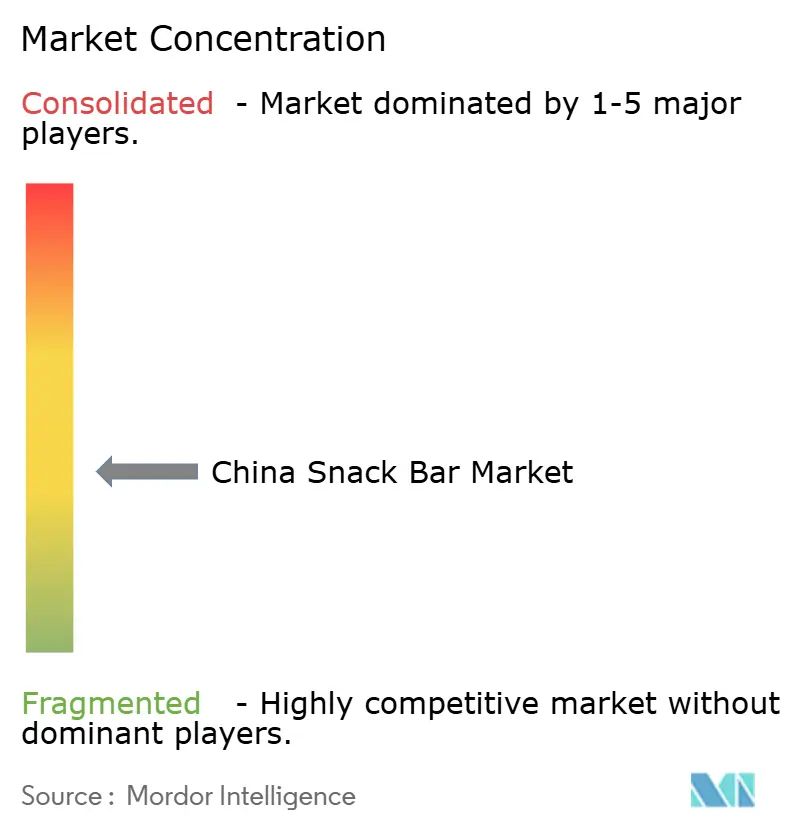

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres de collation en Chine par Mordor Intelligence

La taille du marché des barres de collation en Chine a atteint 334,36 millions USD en 2026 et devrait progresser jusqu'à 822,93 millions USD d'ici 2031, avec un TCAC de 19,74 %. L'essor de la pratique sportive, l'accent mis par le gouvernement sur un apport équilibré en protéines et la pénétration rapide du commerce via les vidéos courtes élargissent la portée de la catégorie au-delà des occasions traditionnelles post-entraînement. Les grands groupes laitiers nationaux et les marques mondiales de confiserie investissent dans l'innovation en matière d'ingrédients fonctionnels, ce qui augmente la teneur moyenne en protéines tout en améliorant le goût, un obstacle historique à l'adoption. Les lignes de formage automatisées, les modèles de vente en direct et les subventions provinciales en matière de nutrition sportive réduisent les coûts d'entrée et augmentent les essais par les consommateurs, notamment dans les villes de deuxième rang. Un contrôle réglementaire accru et des fluctuations des prix des ingrédients continuent de peser sur les marges brutes, mais les marques qui respectent l'étiquetage GB 28050-2025 et diversifient leurs approvisionnements restent bien positionnées pour surpasser la croissance de la catégorie.

Principaux enseignements du rapport

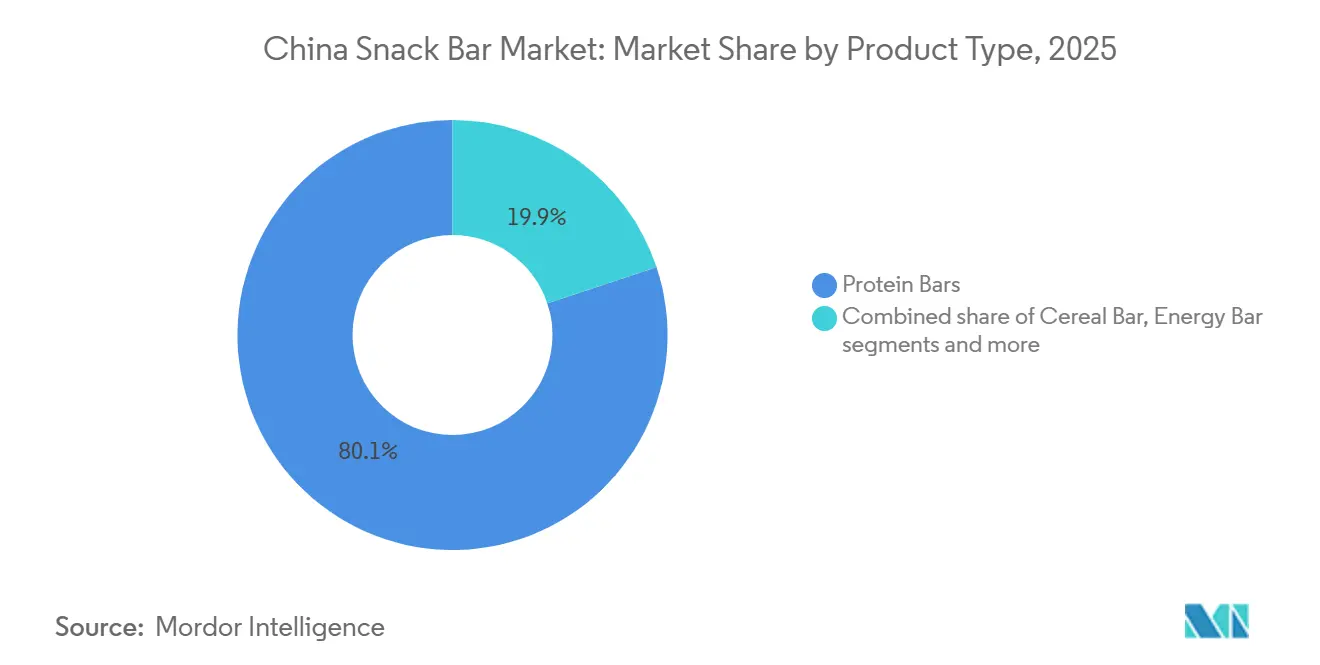

- Par type de produit, les barres protéinées ont dominé avec 80,12 % de la part du marché des barres de collation en Chine en 2025, tandis que les barres énergétiques ont affiché le TCAC le plus rapide de 21,45 % jusqu'en 2031.

- Par base d'ingrédients, les variantes à base de produits laitiers ou de protéines mixtes ont capturé 64,07 % du marché des barres de collation en Chine en 2025 et se développent à un TCAC de 20,94 % jusqu'en 2031.

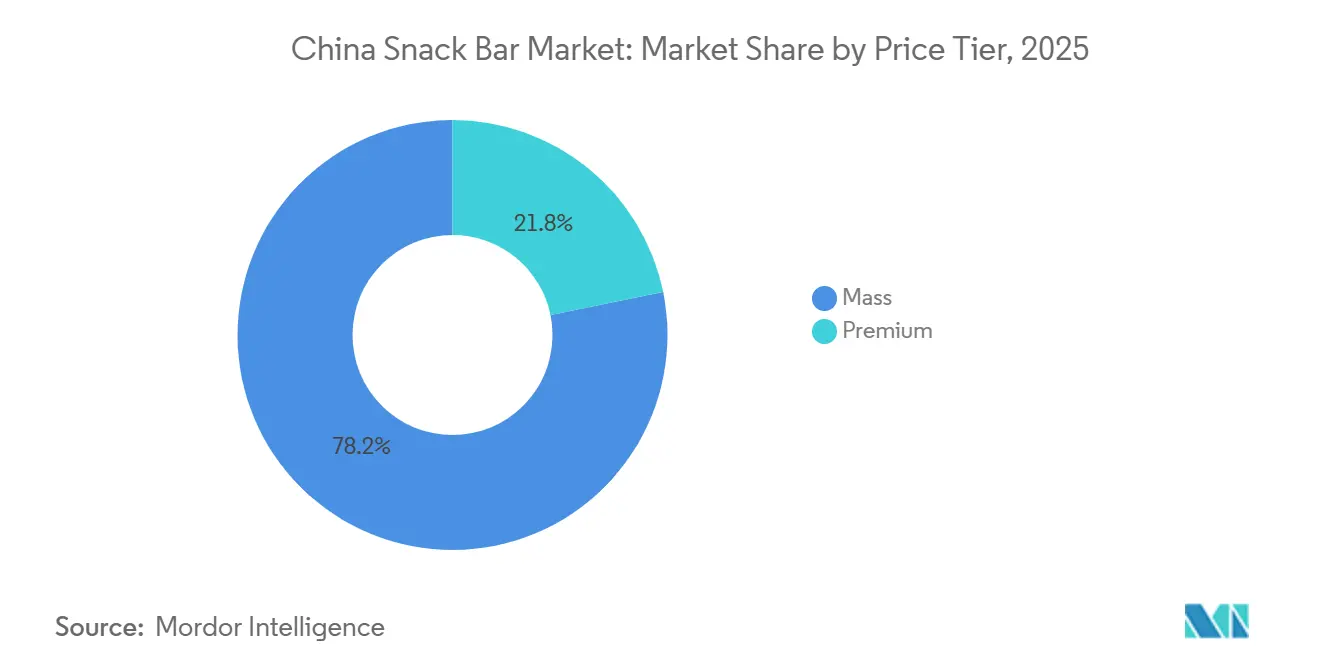

- Par niveau de prix, les offres grande consommation ont représenté 78,15 % du marché des barres de collation en Chine en 2025, tandis que les barres premium devraient croître à un TCAC de 21,74 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont commandé 41,47 % de la part du marché des barres de collation en Chine en 2025, tandis que la vente en ligne devrait progresser à un TCAC de 23,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des barres de collation en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Modes de vie axés sur la forme physique chez la génération Z et les millennials | +4.2% | Villes de premier et deuxième rang | Moyen terme (2 à 4 ans) |

| Premiumisation par les ingrédients fonctionnels | +3.8% | À l'échelle nationale, portée par les villes de premier rang | Moyen terme (2 à 4 ans) |

| Modernisation des capacités de formage automatisé de barres | +2.5% | Pôles de fabrication à l'est et à l'ouest | Long terme (≥ 4 ans) |

| Subventions provinciales en matière de nutrition sportive | +1.8% | Zhejiang, Jiangsu, Guangdong, Sichuan | Moyen terme (2 à 4 ans) |

| Modes de vie urbains trépidants et consommation nomade | +3.5% | Grandes métropoles | Court terme (≤ 2 ans) |

| Priorité gouvernementale à l'amélioration de la nutrition | +2.9% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Modes de vie axés sur la forme physique chez la génération Z et les millennials

Le marché du fitness en Chine s'est développé rapidement, ajoutant près de 50 millions de participants et élargissant la base de consommateurs de nutrition sportive au-delà des culturistes traditionnels pour inclure les pratiquants occasionnels de salle de sport et les adeptes du sport à domicile. Les abonnements payants aux salles de sport ont atteint 69,75 millions en 2023, mais le taux de pénétration reste faible à 2,8 % par rapport à 19,9 % aux États-Unis, ce qui met en évidence un potentiel de croissance significatif alors que le gouvernement vise à développer une industrie sportive de 7 000 milliards CNY (965 milliards USD) d'ici 2030, selon le Conseil d'État de Chine[1]Source : Conseil d'État de Chine, "Plan de développement alimentaire et nutritionnel de la Chine (2025-2030)," GOV.CN. Les barres protéinées sont devenues un produit clé pour ce segment démographique, offrant une nutrition pratique et contrôlée en portions ; une étude Glanbia Nutritionals de 2024 a révélé que 52 % les consomment avant ou après l'exercice, tandis que 33 % les utilisent lors d'activités de loisirs telles que les jeux vidéo ou le streaming, et 31 % comme collation au bureau. Cette utilisation multi-occasions différencie la Chine des marchés occidentaux, où les barres protéinées restent largement liées à la performance sportive, et est particulièrement prononcée chez les consommateurs de la génération Z et les millennials, qui stimulent les dépenses liées au bien-être et montrent une volonté de payer une prime pour des formulations à étiquette propre, faibles en sucre ou à base végétale.

Premiumisation par l'innovation en matière d'ingrédients fonctionnels

L'innovation en matière d'ingrédients fonctionnels transforme la conception des produits, avec un accent croissant sur les allégations à haute teneur en protéines soutenues par des isolats de protéines de lactosérum, des combinaisons à base végétale et des concentrés de protéines laitières, selon le Service agricole étranger de l'USDA. Yili Group, qui a enregistré un chiffre d'affaires de 115,8 milliards CNY (16,0 milliards USD) pour l'exercice 2024, a investi dans les oligosaccharides du lait humain (HMO) et collaboré avec Alibaba pour introduire une personnalisation basée sur l'IA pour les formules de barres protéinées destinées à la santé digestive et au soutien immunitaire. En janvier 2024, Mars China a lancé une version à faible indice glycémique de Snickers intégrant des fibres fonctionnelles et une réduction de 40 % du sucre tout en préservant la saveur, répondant ainsi à un défi majeur, le goût restant le principal obstacle à l'adoption des barres protéinées selon les recherches de Glanbia[2]Source : Glanbia Nutritionals, "Étude consommateurs sur les barres protéinées 2024," GLANBIANUTRITIONALSUSA.COM. Mengniu Dairy a poursuivi ses innovations en matière de mycoprotéines et de protéines laitières, et l'usine de transformation de l'avoine de PepsiCo d'une valeur de 500 millions CNY (68,6 millions USD) à Jiangsu, avec une capacité annuelle de 160 000 tonnes, devrait soutenir la production de barres protéinées à base d'avoine d'ici fin 2025, selon PepsiCo. Parallèlement, les segments de produits premium devraient se développer à un TCAC de 21,74 % jusqu'en 2031, dépassant la croissance du marché de masse à mesure que les consommateurs optent de plus en plus pour des avantages fonctionnels améliorés tels qu'une énergie plus durable, une meilleure récupération musculaire et une plus grande satiété.

Modernisation des capacités nationales en lignes de formage automatisé de barres

Les fabricants d'équipements chinois fournissent de plus en plus des systèmes de formage automatisé de barres avec des capacités comprises entre 150 et 1 200 kilogrammes par heure, intégrant un contrôle qualité basé sur l'IA et une maintenance prédictive alimentée par l'IoT qui réduisent les temps d'arrêt de 15 à 20 % et les coûts unitaires de 18 à 22 %, selon les fabricants de machines alimentaires de Chine. L'usine de PepsiCo d'une valeur de 1,3 milliard CNY (179 millions USD) au Shaanxi, achevée en 2024, ainsi que son expansion de 25 000 tonnes de chips de pommes de terre au Shandong, illustrent l'ampleur des investissements dans l'automatisation des collations, tandis que le centre d'entreposage intelligent de Mondelez International d'une valeur de 53 millions CNY (7,34 millions USD) à Pékin, lancé en février 2024, fait partie d'un investissement de plus d'un milliard CNY en Chine au cours de la dernière décennie, reflétant une forte confiance dans l'efficacité de la chaîne d'approvisionnement locale. Three Squirrels a également engagé 200 millions CNY (27,5 millions USD) en 2024 pour des modernisations de fabrication afin de soutenir son expansion vers 33 sous-marques couvrant les barres de collation, les aliments instantanés et les boissons. Ensemble, ces développements réduisent les barrières pour les marques de milieu de gamme et permettent aux fabricants sous contrat de gérer des programmes de marques distributeurs pour des plateformes telles que Tmall et JD.com, qui testent des barres protéinées maison dont le prix est inférieur de 20 à 30 % aux produits de marque, tout en s'alignant sur les initiatives provinciales dans des régions comme le Jiangsu, le Guangdong et le Sichuan qui utilisent des allégements fiscaux et des incitations foncières pour développer des pôles émergents de l'industrie alimentaire des collations.

Subventions provinciales en matière de nutrition sportive et calendrier d'événements

Les autorités provinciales du Zhejiang, du Jiangsu, du Guangdong et du Sichuan ont introduit des programmes de subventions en matière de nutrition sportive liés à des événements de participation à grande échelle tels que des marathons, des compétitions cyclistes et des expositions de fitness, fournissant des bons échangeables contre des barres protéinées et des collations de récupération chez les détaillants partenaires, selon le Conseil d'État de Chine. Dans le cadre de l'Initiative Vie Saine 2024 du Zhejiang, 120 millions CNY (16,5 millions USD) ont été mis de côté pour soutenir les achats de nutrition sportive pour les utilisateurs de salles de sport enregistrés et les participants aux événements, tandis que le Bureau des sports du Jiangsu a travaillé avec des chaînes d'épiceries de proximité pour déployer des remises de 20 % sur les collations fonctionnelles lors des événements sportifs provinciaux, selon le gouvernement provincial du Zhejiang. Ces initiatives stimulent l'exposition des marques et encouragent les essais de produits, notamment dans les villes de deuxième et troisième rang, où la notoriété des barres protéinées est encore inférieure à 15 %, contre 35 à 40 % dans les villes de premier rang, selon les données du Service agricole étranger de l'USDA[3]Source : Service agricole étranger de l'USDA, "Rapport sur les ingrédients de transformation alimentaire en Chine 2024," FAS.USDA.GOV. Parallèlement, le nombre d'épreuves d'endurance organisées continue d'augmenter, avec plus de 1 800 marathons et courses similaires organisés en Chine en 2024, contre 1 200 en 2022. Les organisateurs exigent désormais des stations de nutrition approvisionnées en barres protéinées et en gels énergétiques, selon l'Association d'athlétisme de Chine. Cette infrastructure événementielle croissante contribue à générer une demande récurrente et à éduquer les consommateurs sur les avantages fonctionnels, accélérant l'adoption dans les marchés de rang inférieur où le commerce de détail hors ligne représente plus de 70 % des ventes mais où la distribution par commerce électronique reste limitée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Contraintes réglementaires sur les allégations de santé et fonctionnelles | -1.5% | National, avec une application plus stricte dans les villes de premier rang | Moyen terme (2 à 4 ans) |

| Volatilité des coûts des ingrédients (noix, lactosérum, protéines végétales) | -2.1% | National, avec un impact plus élevé sur les fabricants dépendants des importations | Court terme (≤ 2 ans) |

| Faible familiarité des consommateurs au-delà des villes de premier rang | -1.8% | Villes de troisième et quatrième rang, zones rurales | Long terme (≥ 4 ans) |

| Barres contrefaites/importées en circuit gris érodant la valeur de la marque | -1.2% | National, concentré dans les villes de deuxième et troisième rang | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes réglementaires sur les allégations de santé et fonctionnelles

Le cadre réglementaire chinois pour la nutrition sportive est structuré autour d'une approche à double voie dirigée par l'Administration d'État pour la réglementation des marchés (SAMR), qui exige une approbation préalable à la mise sur le marché pour les nouveaux ingrédients et restreint les allégations relatives à la teneur en protéines aux produits qui respectent les normes d'étiquetage nutritionnel GB 28050-2025 devant entrer en vigueur en mars 2027[4]Source : Administration d'État pour la réglementation des marchés, "Normes d'étiquetage nutritionnel GB 28050-2025," SAMR.GOV.CN. Dans le même temps, la norme GB 7718-2025 impose une transparence totale des ingrédients et limite les déclarations relatives à la santé à une liste approuvée, interdisant des allégations telles que « renforcement musculaire » ou « brûleur de graisses » à moins qu'elles ne soient étayées par des preuves cliniques soumises à l'Administration nationale des produits médicaux (NMPA). Bien que l'isolat de protéines de soja et la protéine de lactosérum aient été inclus dans le catalogue des matières premières en 2023, facilitant le processus d'approbation pour les barres protéinées à base de produits laitiers, les protéines d'origine végétale comme les isolats de pois et de riz sont encore examinées individuellement, retardant souvent les lancements de produits de six à douze mois. De plus, le décret 248 de l'Administration générale des douanes (GACC) exige l'enregistrement des installations de fabrication étrangères pour les barres protéinées importées, prolongeant les délais de la chaîne d'approvisionnement de 3 à 6 mois et donnant aux producteurs nationaux ayant des liens établis avec la NMPA un avantage concurrentiel. Collectivement, ces réglementations tendent à comprimer les marges bénéficiaires d'environ 8 à 12 % pour les marques confrontées à des reformulations ou à des retards de lancement, tout en permettant aux entreprises conformes de gagner des parts de marché sur les concurrents qui ne respectent pas les normes.

Volatilité des coûts des ingrédients (noix, lactosérum, protéines végétales)

En septembre 2025, le concentré de protéines de lactosérum se négociait entre 1,35 et 1,80 USD par livre, tandis que les prix du lactosérum sec sont passés de 0,435 USD par livre en 2024 à 0,400 USD en 2025, reflétant un excédent mondial de produits laitiers, selon le Service de commercialisation agricole de l'USDA. Malgré cela, les prix intérieurs du lactosérum en Chine ont augmenté fin 2024 en raison d'une forte demande des préparations pour nourrissons et de la nutrition sportive, créant une prime de 15 à 20 % par rapport à la parité d'importation et comprimant les marges des barres protéinées à base de produits laitiers. Les barres à base de noix, qui représentaient 35,93 % du marché en 2025, subissent une pression sur les marges de 5 à 8 % lorsque les prix des amandes dépassent 3,50 USD par livre, incitant les marques à substituer des cacahuètes ou des noix de cajou, au risque d'altérer le goût. Parallèlement, les protéines végétales comme les isolats de pois et de riz restent 20 à 30 % plus chères par gramme que le lactosérum, limitant leur utilisation principalement aux produits premium même si la demande des consommateurs pour des ingrédients d'approvisionnement durable augmente, selon les Perspectives agricoles de l'OCDE-FAO.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barres protéinées dominent grâce à la différenciation fonctionnelle

Les barres protéinées ont dominé 80,12 % du marché en 2025 et devraient croître à un TCAC de 21,45 % jusqu'en 2031, portées par leur capacité à fournir 15 à 20 grammes de protéines par portion tout en surmontant les obstacles gustatifs avec des saveurs comme le chocolat, le yaourt et la noisette appréciées des consommateurs chinois. En revanche, les barres énergétiques, les barres de céréales et les barres aux fruits et aux noix occupent la part restante mais se développent plus lentement, manquant de l'innovation en matière d'ingrédients fonctionnels et de la polyvalence multi-occasions des barres protéinées. Le Snickers à faible indice glycémique de Mars China, lancé en janvier 2024, illustre cette tendance, réduisant le sucre de 40 % et ajoutant des fibres fonctionnelles pour soutenir une énergie durable lors des pauses au travail ou avant l'entraînement plutôt que lors des occasions de confiserie traditionnelles.

Les barres énergétiques restent populaires parmi les athlètes d'endurance et les participants aux marathons, soutenues par les subventions provinciales en matière de nutrition sportive au Zhejiang et au Jiangsu échangeables dans les points de vente au détail. Les barres de céréales font face aux défis de la premiumisation, étant perçues comme des options à faible teneur en protéines et à haute teneur en glucides adaptées aux enfants ou aux collations occasionnelles, tandis que les barres aux fruits et aux noix s'adressent au segment biologique et à étiquette propre, commandant des primes de prix de 20 à 30 % mais contraintes par une durée de conservation plus courte (6 à 9 mois contre 12 à 18 mois pour les barres protéinées) et des coûts d'ingrédients plus élevés lors des pics de prix des amandes ou des noisettes. L'étude de Glanbia de 2024 a révélé que 52 % des consommateurs de barres protéinées les consomment avant ou après les entraînements, 33 % devant la télévision ou en jouant aux jeux vidéo, et 31 % comme collation lors des pauses au travail, créant un cas d'utilisation plus large que les barres énergétiques (avant l'entraînement) ou les barres de céréales (petit-déjeuner ou collations pour enfants). La domination du segment est renforcée par des plateformes de commerce électronique telles que Douyin et Pinduoduo, qui ont représenté la majorité des ventes en ligne de Three Squirrels en 2024 et privilégient les produits à forte marge et à fort engagement comme les barres protéinées dans les campagnes de vente en direct, stimulant la visibilité et les taux d'essai.

Par base d'ingrédients : l'innovation laitière dépasse les acteurs établis à base de noix

Les barres à base de noix représentaient 35,93 % du marché en 2025, mais les variantes à base de produits laitiers et de protéines devraient croître à un TCAC de 20,94 % jusqu'en 2031, portées par la demande des consommateurs pour une teneur en protéines plus élevée (18 à 22 grammes par portion contre 8 à 12 grammes pour les barres à base de noix) et des textures plus lisses qui surmontent les obstacles gustatifs. L'accent mis par Yili Group sur l'isolation des protéines de lactosérum et le développement des oligosaccharides du lait humain (HMO) le positionne pour lancer des barres protéinées axées sur la santé intestinale en 2026 pour les consommateurs mettant l'accent sur l'immunité, le bien-être digestif et la récupération musculaire, tandis que Mengniu Dairy fait progresser les innovations en matière de mycoprotéines et de protéines laitières. L'usine d'avoine de PepsiCo d'une valeur de 500 millions CNY (68,6 millions USD) au Jiangsu, avec une capacité annuelle de 160 000 tonnes, fournira des barres protéinées à base d'avoine d'ici fin 2025, combinant des protéines végétales et laitières pour séduire les régimes flexitariens. Les barres à base de granola et de flocons d'avoine se développent parallèlement au marché des céréales chaudes, soutenues par la présence de PepsiCo dans ce segment, selon le Service agricole étranger de l'USDA.

Les barres à base de dattes restent une niche, concentrées dans les villes de premier rang influencées par les tendances culinaires du Moyen-Orient et de la Méditerranée, tandis que les barres hybrides combinant noix, protéines laitières, flocons d'avoine et dattes figurent parmi les sous-segments à la croissance la plus rapide en raison de leur complexité aromatique et de leurs avantages fonctionnels. La consommation de noix d'arbres en Chine devrait augmenter, soutenant la demande à long terme pour les barres à base de noix, mais la volatilité des prix des amandes et des noisettes incite les fabricants à substituer des cacahuètes ou des noix de cajou, au risque de mécontenter les consommateurs en raison des changements de goût. La catégorie « Autres », comprenant les barres à base de graines (chia, lin) et de légumineuses (pois chiche, lentille), capture une part plus faible mais attire la R&D des startups axée sur les produits végétaliens et sans allergènes.

Par niveau de prix : le premium progresse malgré la domination de la grande consommation

Les barres protéinées de grande consommation représentaient 78,15 % du marché en 2025, mais les offres premium croissent plus rapidement, à un TCAC de 21,74 % jusqu'en 2031, car la génération Z et les millennials sont prêts à payer 30 à 50 % de plus pour des produits à étiquette propre, à faible indice glycémique ou à base végétale. Les barres premium, généralement vendues entre 8 et 15 CNY (1,10 et 2,07 USD) par unité contre 3 à 6 CNY (0,41 à 0,83 USD) pour les équivalents grande consommation, justifient le coût plus élevé avec 18 à 22 grammes de protéines par portion, des ingrédients fonctionnels comme les probiotiques, le collagène et les adaptogènes, et un emballage durable pour les consommateurs axés sur le bien-être. L'expansion de Three Squirrels vers 33 sous-marques, dont le café premium et les aliments instantanés, illustre cette stratégie, la société ayant réalisé un chiffre d'affaires de 10,62 milliards CNY (1,46 milliard USD) en 2024, soit une augmentation de 49,3 % en glissement annuel, portée par des prix de vente moyens plus élevés et des canaux diversifiés. Le Snickers à faible indice glycémique de Mars China, positionné à l'extrémité premium du segment grande consommation, a capturé 12 % des ventes de barres protéinées dans les six mois suivant son lancement en janvier 2024, montrant que l'innovation fonctionnelle peut commander un pouvoir de fixation des prix même parmi les consommateurs sensibles aux prix.

Les produits grande consommation tirent parti de l'échelle via les supermarchés et hypermarchés, qui détenaient 41,47 % de la part de canal en 2025, en utilisant un placement à fort trafic et des promotions multi-packs pour stimuler les essais, tandis que les magasins de collations en vrac, au nombre de 25 000 fin 2023 et devant dépasser 30 000 d'ici 2025, proposent des barres grande consommation à l'unité à 2 à 4 CNY (0,28 à 0,55 USD), abaissant les barrières dans les villes de deuxième et troisième rang où la notoriété reste inférieure à 15 %, selon le Service agricole étranger de l'USDA. La croissance du segment premium est concentrée dans les villes de premier rang et sur les plateformes en ligne : le commerce électronique en direct de Douyin, qui a atteint 807 milliards CNY (111 milliards USD) en 2024, met en avant les avantages fonctionnels et propose des remises à durée limitée, tandis que les initiatives de marques distributeurs de Tmall et JD.com entrent dans l'espace premium avec des barres protéinées sous marque propre à prix réduit de 20 à 30 %, en utilisant les données des consommateurs pour optimiser les saveurs et les emballages.

Par canal de distribution : le commerce électronique perturbe le commerce de détail traditionnel

La vente en ligne devrait croître à un TCAC de 23,03 % jusqu'en 2031, dépassant les supermarchés, hypermarchés, épiceries de proximité et autres canaux, portée par la pénétration de 49 % des ménages urbains par Douyin et son dépassement de JD.com dans les ventes de produits de santé, selon le Service agricole étranger de l'USDA. Les supermarchés et hypermarchés détenaient encore 41,47 % du marché en 2025. La stratégie de canal de Three Squirrels est passée de 60 % en ligne/40 % hors ligne en 2022 à 70 % hors ligne/30 % en ligne en 2024, visant à capter les achats impulsifs dans les magasins de collations en vrac et les épiceries de proximité où les barres protéinées sont bien placées près des caisses et des réfrigérateurs à boissons. Les épiceries de proximité tirent parti de leurs horaires étendus, souvent ouverts 24h/24 et 7j/7, et de leur proximité avec les bureaux et les zones résidentielles pour répondre aux occasions de collation lors des pauses au travail et en soirée que les supermarchés ne peuvent pas satisfaire. Douyin et Pinduoduo représentaient 24,8 % des ventes en ligne de Three Squirrels en 2024, car le commerce électronique en direct offre des taux de commission plus bas (2 à 5 % contre 5 à 8 % sur les plateformes traditionnelles), permettant aux marques d'investir davantage dans les collaborations avec des influenceurs et l'échantillonnage de produits.

Les campagnes de vente en direct génèrent plus de 2 milliards de vues annuelles pour le contenu sur les barres protéinées, démontrant les occasions d'utilisation (avant l'entraînement, pause au travail, après le dîner) et offrant des remises à durée limitée de 30 à 40 % qui génèrent des taux de conversion de 8 à 12 %, contre 2 à 4 % pour les annonces statiques. Les services de commerce instantané et de livraison en ville via Meituan et Ele.me réduisent les délais entre l'achat et la consommation à moins de 30 minutes dans les villes de premier rang, stimulant les achats impulsifs dans les épiceries de proximité et les magasins de collations en vrac. Parallèlement, les « Autres canaux de distribution », notamment les salles de sport, les clubs de fitness, les distributeurs automatiques et les abonnements directs aux consommateurs, représentent une part plus faible mais sont en croissance à mesure que les salles de sport s'associent avec des marques de barres protéinées pour placer des distributeurs automatiques dans les vestiaires et les zones d'accueil, captant une forte intention d'achat post-entraînement.

Analyse géographique

Le marché des barres de collation en Chine présente des variations régionales significatives, les villes de premier rang, Pékin, Shanghai, Guangzhou et Shenzhen, captant une part disproportionnée des revenus en 2025 malgré le fait qu'elles représentent moins de 10 % de la population, portées par des revenus disponibles plus élevés, une pénétration du fitness de 35 à 40 % et une familiarité avec les barres protéinées supérieure à 40 %, selon le Service agricole étranger de l'USDA. Les villes de deuxième rang comme Chengdu, Hangzhou, Nanjing et Wuhan se développent rapidement, soutenues par les subventions provinciales en matière de nutrition sportive au Zhejiang, au Jiangsu et au Sichuan qui fournissent des bons échangeables chez les partenaires de vente au détail et lors d'événements de participation de masse tels que des marathons et des courses cyclistes. L'Initiative Vie Saine 2024 du Zhejiang a alloué 120 millions CNY (16,5 millions USD) pour les subventions de nutrition sportive, tandis que le Bureau des sports du Jiangsu s'est associé avec des épiceries de proximité pour offrir des remises de 20 % lors des jeux provinciaux. Les villes de troisième et quatrième rang connaissent une adoption plus lente en raison d'une faible notoriété des consommateurs, d'une logistique de commerce électronique sous-développée et de la prévalence de contrefaçons ou d'importations en circuit gris qui érodent la valeur de la marque.

Les pôles de fabrication au Jiangsu, au Guangdong, au Shandong et au Shaanxi attirent des investissements dans des lignes de formage automatisé de barres et des entrepôts intelligents : l'usine de PepsiCo d'une valeur de 1,3 milliard CNY (179 millions USD) au Shaanxi et l'usine d'avoine de 500 millions CNY (68,6 millions USD) au Jiangsu fourniront des barres protéinées et à base d'avoine dans l'est et le centre de la Chine d'ici fin 2025, tandis que l'entrepôt intelligent de Mondelez International d'une valeur de 53 millions CNY (7,34 millions USD) à Pékin soutient la livraison en ville en moins de deux heures. Les modernisations de production de Three Squirrels d'une valeur de 200 millions CNY (27,5 millions USD) en 2024 permettent la distribution aux magasins de collations en vrac et aux chaînes d'épiceries de proximité dans les villes de deuxième et troisième rang, où le commerce de détail hors ligne dépasse 70 % mais la logistique du commerce électronique reste limitée. Ces développements s'alignent sur le Plan de développement alimentaire et nutritionnel de la Chine (2025-2030), qui met l'accent sur l'apport en protéines et la nutrition fonctionnelle, et sur les incitations provinciales visant une industrie sportive de 7 000 milliards CNY (965 milliards USD) d'ici 2030, selon le Conseil d'État de Chine.

La pénétration du commerce électronique varie selon les régions : Douyin atteint 49 % des ménages urbains dans les villes de premier et deuxième rang, mais seulement 20 à 25 % dans les marchés de troisième et quatrième rang, où des plateformes comme Tmall et JD.com maintiennent une logistique et une confiance des consommateurs plus solides. Les magasins de collations en vrac, dont le nombre devrait dépasser 30 000 d'ici 2025, sont concentrés dans les villes de deuxième et troisième rang, proposant des barres protéinées à l'unité à 2 à 4 CNY (0,28 à 0,55 USD) pour encourager les essais parmi les nouveaux consommateurs. Les détaillants à prix réduits tels que Miniso et Yonghui ont élargi leurs assortiments de barres de collation, captant des parts de marché dans les villes de deuxième rang sensibles aux prix dominées par les produits grande consommation. Parallèlement, les barres contrefaites et importées en circuit gris restent répandues dans les villes de troisième et quatrième rang, créant des opportunités pour les fabricants nationaux conformes de gagner des parts grâce à des campagnes d'éducation et des partenariats de vente au détail mettant l'accent sur l'étiquetage approuvé par la NMPA et la conformité GB 28050-2025.

Paysage concurrentiel

Le marché chinois des barres de collation reste modérément fragmenté, les cinq premiers acteurs, Beijing Happy Energy Health Technology, Mars, General Mills, PepsiCo (via Be & Cheery) et Nestlé, représentant collectivement moins d'une part dominante, laissant une place considérable aux spécialistes régionaux et aux challengers natifs du commerce électronique pour croître grâce aux subventions provinciales, à l'automatisation et aux partenariats de vente en direct. Les stratégies concurrentielles sont de plus en plus divisées, les multinationales telles que Mars et Nestlé mettant l'accent sur l'innovation en matière d'ingrédients fonctionnels et le positionnement premium, illustrés par le Snickers à faible indice glycémique de Mars et l'usine végétale Harvest Gourmet de Nestlé à Tianjin, tandis que les marques nationales comme Three Squirrels et Bestore se concentrent sur la diversification des canaux et l'expansion agressive des sous-marques, Three Squirrels se développant vers 33 sous-marques dans des catégories incluant les boissons, le café, les aliments pour animaux de compagnie et les repas instantanés, et déclarant un chiffre d'affaires de 10,62 milliards CNY (1,46 milliard USD) en 2024, en hausse de 49,3 % en glissement annuel selon Reuters.

Yili Group et Mengniu Dairy entrent également dans l'espace des barres protéinées en tirant parti de l'innovation en matière de protéines laitières, de la technologie d'isolation du lactosérum et de vastes réseaux de distribution couvrant plus d'un million de points de vente au détail pour vendre des collations fonctionnelles dans le marché laitier chinois de 115,8 milliards CNY (16,0 milliards USD). Des opportunités d'espace blanc significatives subsistent dans les villes de troisième et quatrième rang où la pénétration est faible, ainsi que dans des segments de niche tels que les barres végétaliennes, sans allergènes et cétogènes répondant aux consommateurs axés sur les besoins alimentaires et la durabilité. La technologie remodèle la concurrence, avec la portée de 49 % des ménages urbains de Douyin et son leadership dans les ventes de produits de santé permettant aux petites marques de contourner le commerce de détail traditionnel grâce à des ventes en direct menées par des influenceurs qui génèrent des taux de conversion de 8 à 12 % contre 2 à 4 % pour les annonces statiques, selon le Service agricole étranger de l'USDA.

Le partenariat de PepsiCo en 2022 avec la Société chinoise de nutrition renforce davantage son développement de produits fondé sur la science pour Be & Cheery dans le cadre réglementaire de la SAMR, tandis que les avancées dans les équipements de formage automatisé de barres avec contrôle qualité par IA et maintenance par IoT, proposés par des fabricants chinois avec des capacités de 150 à 1 200 kilogrammes par heure, réduisent les coûts unitaires de 18 à 22 % et abaissent les barrières pour les marques de milieu de gamme et les producteurs de marques distributeurs desservant Tmall et JD.com. Dans le même temps, les startups natives du commerce électronique perturbent les cycles traditionnels en lançant des saveurs locales en édition limitée telles que le jaune d'œuf salé, le matcha et le sésame noir sur des plateformes comme Douyin et Xiaohongshu, évaluant la demande en quelques semaines et ne passant à l'échelle qu'après validation, réduisant considérablement le risque de stock par rapport aux délais de développement conventionnels de 12 à 18 mois.

Leaders du secteur des barres de collation en Chine

Beijing Happy Energy Health Technology Co. Ltd

General Mills Inc.

Mars Incorporated

PepsiCo Inc.

Nestlé SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Nestlé a acquis Hsu Fu Chi (Fenghua Food) pour un montant non divulgué, accédant ainsi au réseau de distribution du fabricant de confiseries et de barres de collation dans les villes de deuxième et troisième rang et à son portefeuille de barres à base de dattes et de noix populaires dans le sud de la Chine.

- Mars 2025 : Three Squirrels a annoncé des plans pour une introduction en bourse à Hong Kong et a lancé sa marque de café,

Second Brain,

s'étendant dans les boissons avec 60 références et visant 2 milliards CNY (275 millions USD) de chiffre d'affaires café d'ici 2027. - Janvier 2025 : L'usine de production d'avoine de PepsiCo d'une valeur de 500 millions CNY (68,6 millions USD) au Jiangsu, capable de produire 160 000 tonnes annuellement, a commencé la production de barres protéinées à base d'avoine, combinant des protéines végétales et laitières pour séduire les consommateurs flexitariens, avec une distribution initiale via le réseau de vente au détail de Be & Cheery

- Juin 2024 : PepsiCo a achevé son usine de 1,3 milliard CNY (179 millions USD) au Shaanxi et a étendu sa capacité de chips de pommes de terre de 25 000 tonnes au Shandong, démontrant son engagement en capital dans l'automatisation des collations et l'optimisation de la chaîne d'approvisionnement régionale

Périmètre du rapport sur le marché des barres de collation en Chine

Les barres de collation sont des produits alimentaires pratiques, prêts à consommer, en forme de barre, conçus pour fournir une énergie rapide, une nutrition ou une satiété entre les repas. Ce rapport définit le marché des barres de collation en Chine comme le paysage commercial des barres de collation nutritionnelles et fonctionnelles prêtes à consommer et analyse sa portée à travers les types de produits (barres de céréales, barres énergétiques, barres protéinées, barres aux fruits et aux noix), les bases d'ingrédients (à base de noix, à base de granola/flocons d'avoine, à base de dattes, à base de produits laitiers/protéines, mélanges hybrides et autres), les niveaux de prix (grande consommation et premium) et les canaux de distribution (supermarchés/hypermarchés, épiceries de proximité, boutiques de vente en ligne et autres canaux).

| Barre de céréales |

| Barre énergétique |

| Barre protéinée |

| Barre aux fruits et aux noix |

| Barres à base de noix |

| À base de granola/flocons d'avoine |

| À base de dattes |

| À base de produits laitiers/protéines |

| Mélanges hybrides |

| Autres |

| Grande consommation |

| Premium |

| Supermarché/Hypermarché |

| Épicerie de proximité |

| Boutique de vente en ligne |

| Autres canaux de distribution |

| Par type de produit | Barre de céréales |

| Barre énergétique | |

| Barre protéinée | |

| Barre aux fruits et aux noix | |

| Par base d'ingrédients | Barres à base de noix |

| À base de granola/flocons d'avoine | |

| À base de dattes | |

| À base de produits laitiers/protéines | |

| Mélanges hybrides | |

| Autres | |

| Par niveau de prix | Grande consommation |

| Premium | |

| Par canal de distribution | Supermarché/Hypermarché |

| Épicerie de proximité | |

| Boutique de vente en ligne | |

| Autres canaux de distribution |

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Caramels et nougats - Les caramels comprennent les bonbons durs, moelleux et petits ou à croquer commercialisés sous des étiquettes de caramel ou de confiserie similaire au caramel. Le nougat est une confiserie moelleuse à base d'amandes, de sucre et de blanc d'œuf comme ingrédients de base ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre comprend les barres de collation fabriquées avec des céréales telles que le riz, l'avoine, le maïs, etc. mélangées avec un sirop liant. Cela inclut également les produits étiquetés comme barres de céréales, barres de céréales traitées ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir ayant une faible teneur en solides de cacao et une teneur en sucre plus élevée, plus un produit laitier. |

| Bonbon dur | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Caramels | Un bonbon dur et moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides/lipides. |

| Barre aux fruits et aux noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les chewing-gums et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui sont conformes aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en retirant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum - la substance obtenue par l'élimination de suffisamment de constituants non protéiques du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité - le mauvais cholestérol |

| HDL | Lipoprotéine de haute densité - le bon cholestérol |

| BHT | L'hydroxytoluène butylé est un produit chimique synthétique ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie - une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations qui définissent ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Aliments qui ont été modifiés pour fournir des avantages supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée |

| Gummies | Un bonbon moelleux à base de gélatine souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on affirme qu'ils ont des effets bénéfiques sur la santé. |

| Barres énergétiques | Barres de collation riches en glucides et en calories conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appels des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement