Taille et parts du marché des snacks premium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 54.62 Milliards de dollars |

| Taille du Marché (2031) | 67.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

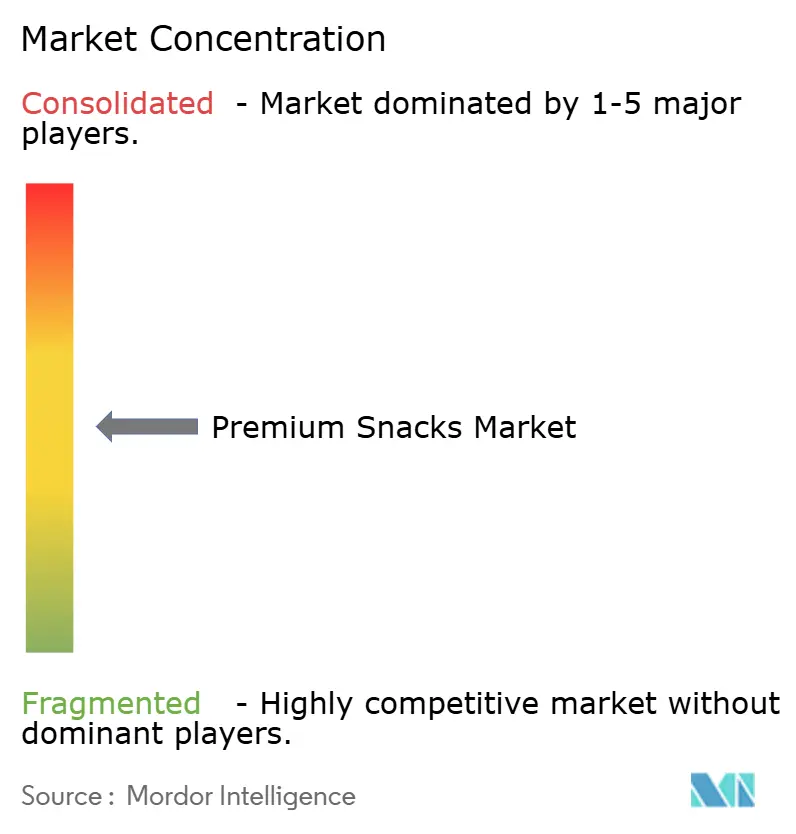

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des snacks premium par Mordor Intelligence

La taille du marché des snacks premium en 2026 est estimée à 54,62 milliards USD, en progression par rapport à la valeur de 2025 de 52,43 milliards USD, avec des projections pour 2031 atteignant 67,08 milliards USD, croissant à un CAGR de 4,18 % sur la période 2026-2031. Le comportement des consommateurs a considérablement évolué, les snacks premium faisant désormais partie intégrante de leurs paniers d'achat plutôt que d'être un achat occasionnel. L'expansion du marché est portée par des produits mettant en avant des bénéfices santé, une déclaration transparente des ingrédients et des attributs fonctionnels, qui continuent d'attirer les consommateurs même en période d'incertitude économique. Les entreprises qui parviennent à combiner avec succès des bénéfices nutritionnels et des expériences gustatives uniques et satisfaisantes affichent de solides indicateurs de fidélisation de la clientèle. La structure concurrentielle du marché se transforme à mesure que l'essor des plateformes de commerce numérique réduit l'importance de l'espace en rayon traditionnel, permettant aux fabricants artisanaux et de niche d'atteindre une expansion significative. Par ailleurs, les décisions d'achat des consommateurs sont de plus en plus influencées par leur capacité à retracer l'origine des produits et à évaluer leur impact environnemental, ce qui contraint les entreprises à investir dans des technologies avancées de traçabilité des chaînes d'approvisionnement et à mettre en œuvre des pratiques agricoles durables.

Points clés du rapport

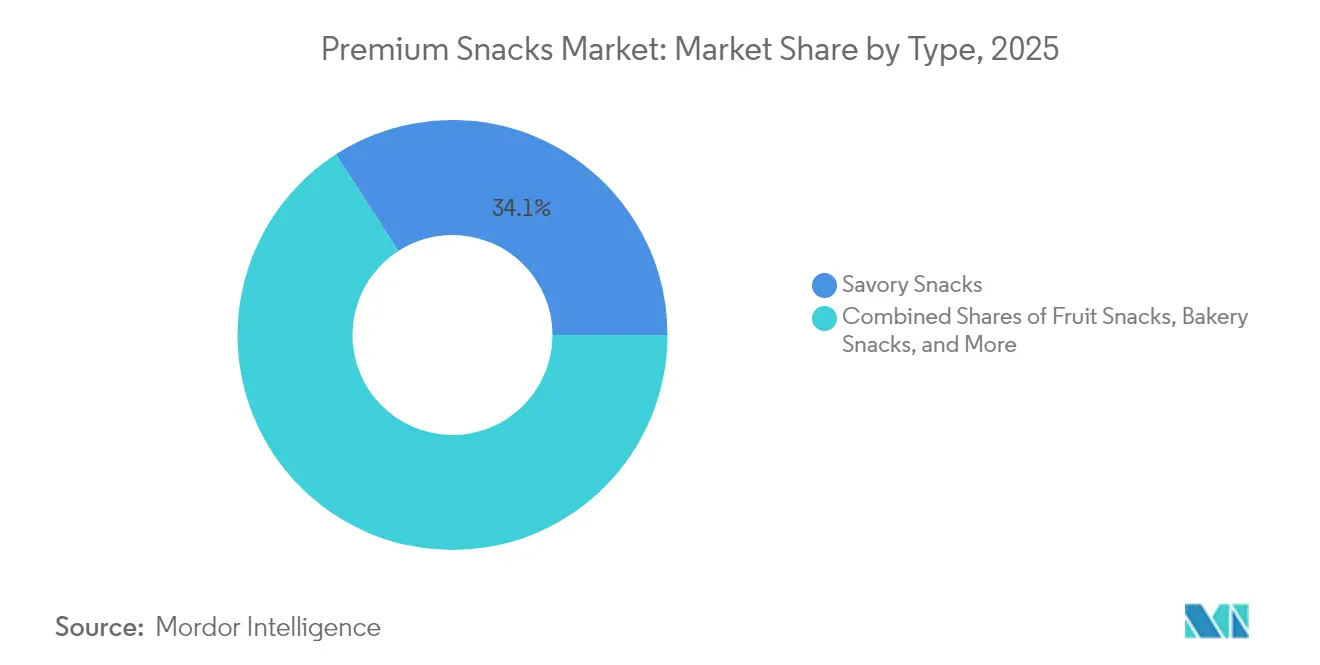

- Par type, les snacks salés ont dominé avec une part de revenus de 34,12 % en 2025 et devraient se développer à un CAGR de 5,52 % jusqu'en 2031.

- Par catégorie, les formats conventionnels ont détenu une part de 63,05 % en 2025, tandis que les offres en forme libre sont positionnées pour un CAGR de 5,39 % jusqu'en 2031.

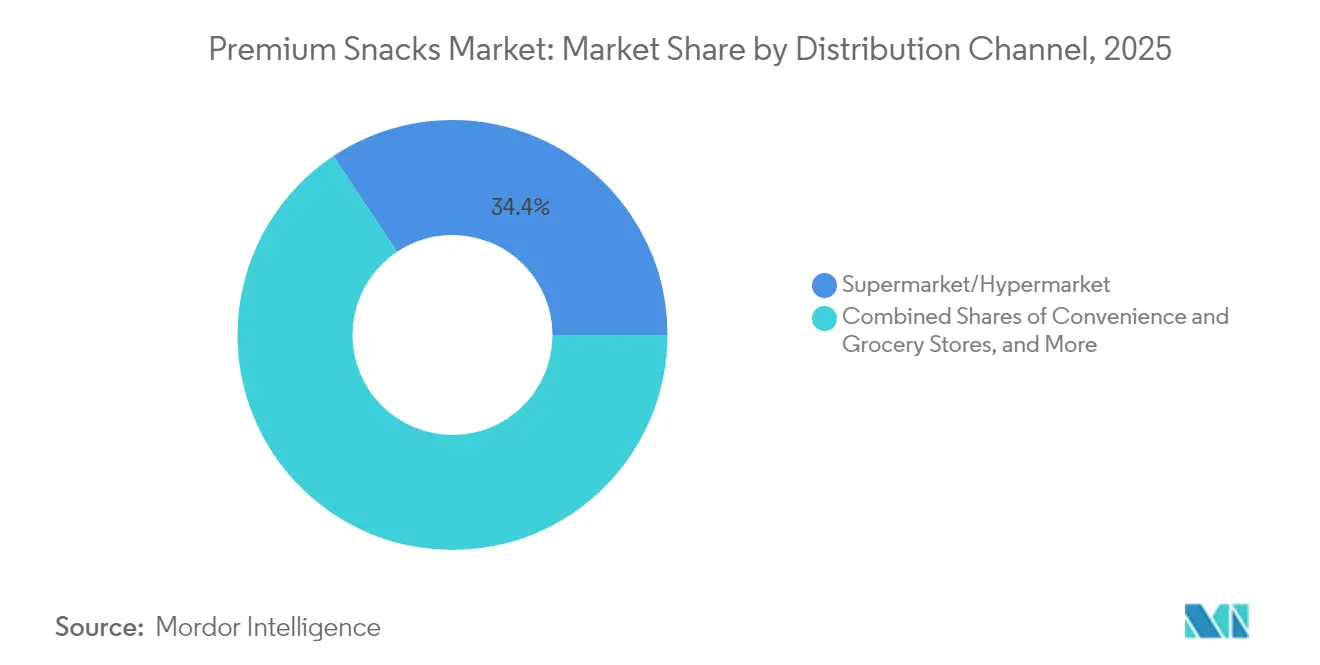

- Par canal de distribution, les supermarchés et hypermarchés ont conservé une part de 34,35 % en 2025, tandis que les détaillants en ligne devraient croître à un CAGR de 5,73 % entre 2026 et 2031.

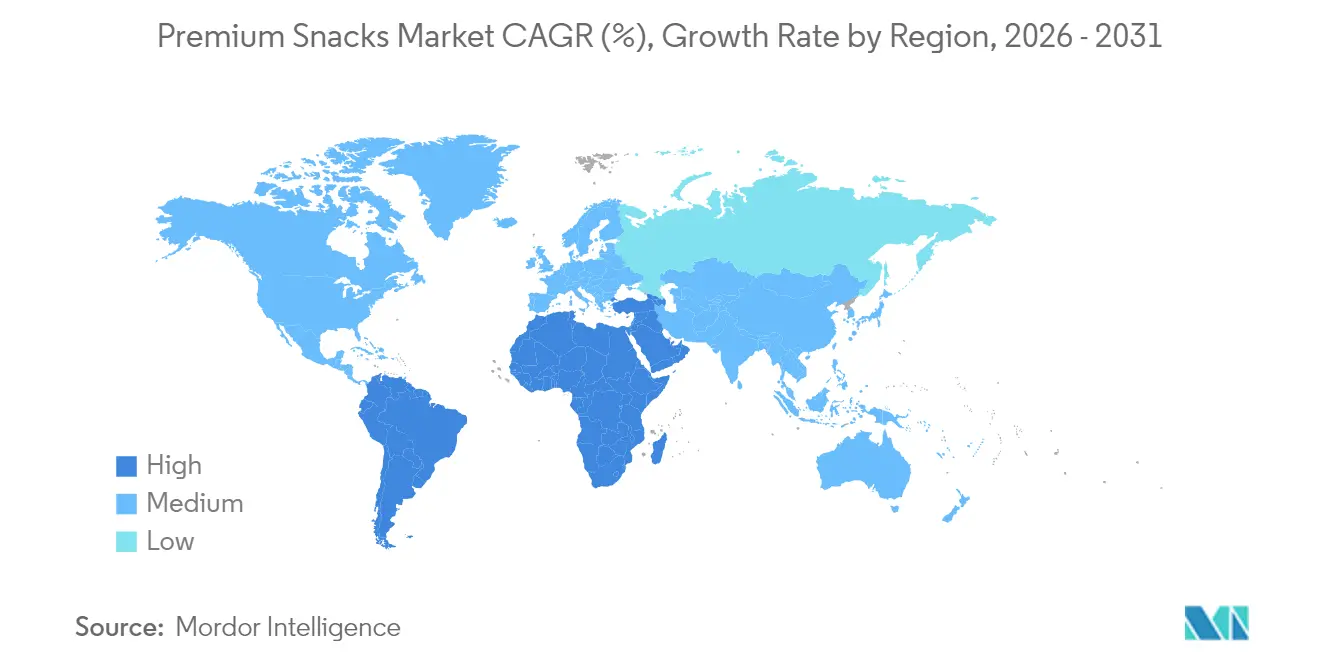

- Par géographie, l'Europe a représenté 28,10 % des revenus de 2025, mais l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 5,08 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des snacks premium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'ingrédients plus sains, à faible teneur calorique et à étiquette propre | 1.2% | Mondial, avec une adoption la plus forte en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Croissance de la préférence des consommateurs pour les snacks à base de plantes | 0.8% | Amérique du Nord et Union européenne en tête, expansion vers les centres urbains de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande accrue de produits sans gluten et sans allergènes | 0.7% | Mondial, avec un soutien réglementaire dans les marchés développés | Moyen terme (2-4 ans) |

| Essor des snacks fonctionnels | 0.6% | Asie-Pacifique en tête, suivi de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Transition vers des ingrédients biologiques et non-OGM | 0.5% | Amérique du Nord et Union européenne, marchés Asie-Pacifique sélectifs | Long terme (≥ 4 ans) |

| Initiatives de durabilité dans l'emballage et l'approvisionnement en ingrédients | 0.4% | Portée par la réglementation de l'Union européenne, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients plus sains, à faible teneur calorique et à étiquette propre

La tendance à la reformulation à étiquette propre favorise le positionnement premium, les fabricants remplaçant les additifs artificiels par des alternatives naturelles. Intersnack Group a réussi à éliminer les colorants et édulcorants artificiels de l'ensemble de son portefeuille de produits tout en conservant des arômes naturels, démontrant des approches efficaces en matière de transparence des ingrédients qui séduisent les consommateurs soucieux de leur santé. Cette transition va au-delà de la simple substitution des ingrédients pour inclure de nouvelles méthodes de conservation, des entreprises comme Kerry développant des antimicrobiens à base de vinaigre et des solutions à base de fibres de champignons pour prolonger la durée de conservation tout en maintenant les normes d'étiquette propre. L'ingrédient ClearHT de MycoTechnology, dérivé de la truffe au miel et ayant récemment obtenu le statut FEMA GRAS, représente une avancée dans la modulation naturelle du goût permettant une réduction du sucre sans édulcorants artificiels. Cette approbation réglementaire témoigne d'une acceptation croissante des ingrédients naturels d'origine biotechnologique qui répondent aux préférences des consommateurs en matière de bénéfices santé et de saveurs familières. La combinaison de l'étiquetage propre et des bénéfices fonctionnels crée des opportunités de marché premium où les fabricants peuvent atteindre des marges plus élevées grâce à une communication transparente sur les ingrédients et une nutrition améliorée.

Croissance de la préférence des consommateurs pour les snacks à base de plantes

Les snacks à base de plantes ont transformé le marché en intégrant des formulations riches en protéines issues des légumineuses, des noix et des graines, offrant des bénéfices nutritionnels supérieurs par rapport aux snacks conventionnels. Le marché continue de se développer grâce aux évolutions réglementaires, notamment avec l'approbation par l'EFSA de l'huile de souchet. Cette huile, contenant des quantités substantielles d'acide oléique, offre aux fabricants une alternative premium aux huiles traditionnelles dans leurs produits de snacking [1]Source : Autorité européenne de sécurité des aliments, "Sécurité de l'huile de souchet (Cyperus esculentus) en tant que nouvel aliment conformément au règlement (UE) 2015/2283", efsa.europa.eu. La catégorie s'est encore diversifiée en intégrant des ingrédients fonctionnels, notamment le DHA dérivé des microalgues Schizochytrium. Cet ingrédient, désormais approuvé pour les produits protéinés dans des paramètres définis, permet aux fabricants d'apporter des bénéfices en oméga-3 sans recourir à des sources d'origine halieutique. Des entreprises comme Ferrero illustrent l'engagement de l'industrie en faveur de la durabilité à travers des programmes d'approvisionnement traçable complets englobant le cacao, la noisette et l'huile de palme, tout en promouvant activement les pratiques agricoles régénératrices. L'adoption de produits à base de plantes a pris un élan considérable dans les marchés urbains, portée principalement par la conscience environnementale et la flexibilité alimentaire, plutôt que par des préférences strictement végétariennes. Les récentes innovations manufacturières dans les technologies d'extrusion et de fermentation ont permis de surmonter avec succès les défis liés à la texture, éliminant les compromis traditionnellement associés aux formulations à base de plantes.

Demande accrue de produits sans gluten et sans allergènes

Le marché des produits sans allergènes présente d'importantes barrières à l'entrée en raison des exigences liées aux installations de fabrication spécialisées et aux chaînes d'approvisionnement séparées, ce qui permet aux entreprises de maintenir des prix premium. Des organisations telles que Every Body Eat et Free2b Foods acquièrent des avantages concurrentiels grâce à des systèmes complets de contrôle des allergènes gérant non seulement le gluten, mais aussi l'ensemble des principaux allergènes, au service d'un marché d'environ 32 millions d'Américains présentant des restrictions alimentaires. La loi de modernisation de la sécurité alimentaire (Food Safety Modernization Act) de la FDA, en vigueur depuis janvier 2026, renforce ce marché en imposant des protocoles plus stricts de prévention de la contamination croisée par les allergènes et de vérification des fournisseurs. L'évaluation par l'Autorité européenne de sécurité des aliments (EFSA) de nouveaux ingrédients, dont Acheta domesticus (grillon domestique), démontre le besoin continu de recherches sur l'allergénicité et d'études sur la réactivité croisée pour développer des méthodes appropriées d'étiquetage et d'évaluation des risques. Les améliorations technologiques dans la fabrication permettent désormais la production d'articles sans gluten équivalents aux produits conventionnels en termes de texture et de durée de conservation, supprimant les limitations de qualité antérieures. Le marché continue de se développer avec l'augmentation des diagnostics de maladie cœliaque et la sensibilisation croissante à la sensibilité au gluten, indiquant une croissance soutenue du marché au-delà de l'adoption initiale des consommateurs.

Essor des snacks fonctionnels

Le snacking fonctionnel combine commodité et bénéfices santé spécifiques en intégrant des ingrédients bioactifs qui produisent des effets physiologiques mesurables. Ces bénéfices soutiennent les prix premium et encouragent les achats répétés. Par exemple, FrieslandCampina Ingredients a obtenu l'approbation de 16 allégations santé pour son ingrédient Biotis Vivinal GOS, démontrant la voie réglementaire pour des bénéfices fonctionnels validés. Le marché s'étend désormais au-delà des vitamines et minéraux traditionnels pour inclure des prébiotiques, des adaptogènes et des composés d'amélioration cognitive ciblant des préoccupations de santé spécifiques telles que la gestion du stress et la concentration mentale. Les organes de réglementation, tels que l'EFSA, exigent des preuves cliniques complètes pour les allégations fonctionnelles, conférant un avantage concurrentiel aux entreprises qui investissent dans des études scientifiques et la conformité réglementaire. Les marchés asiatiques, notamment le Japon avec son système FOSHU (aliments pour usages de santé spécifiés), sont à l'avant-garde du développement des snacks fonctionnels, influençant les stratégies produits mondiales. Le développement des produits met l'accent sur des systèmes d'administration qui maximisent la biodisponibilité tout en préservant le goût, notamment les technologies d'encapsulation et de libération prolongée pour améliorer l'efficacité des ingrédients.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations strictes en matière de sécurité alimentaire et d'étiquetage | -0.4% | Mondial, avec des coûts de conformité variables selon les régions | Moyen terme (2-4 ans) |

| Complexité de la gestion de la chaîne d'approvisionnement pour les ingrédients de haute qualité | -0.3% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Courte durée de conservation pour de nombreux snacks premium et périssables | -0.3% | Mondial, particulièrement difficile pour le commerce électronique | Court terme (≤ 2 ans) |

| Allergènes et restrictions alimentaires limitant la portée du marché | -0.2% | Marchés développés avec une forte sensibilisation aux allergies | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sécurité alimentaire et d'étiquetage

L'environnement réglementaire complexe dans l'industrie alimentaire représente des défis opérationnels et financiers significatifs pour les fabricants de produits alimentaires premium, affectant particulièrement les marques de plus petite taille. Ces entreprises font face à des obstacles importants dans la gestion des coûts de conformité, car elles ne disposent pas des ressources et des avantages d'échelle dont bénéficient les concurrents plus importants. Les mises à jour de la loi de modernisation de la sécurité alimentaire de la FDA, prévues pour 2025-2027, introduisent des exigences de traçabilité plus strictes, avec une date limite de conformité unifiée au 20 janvier 2026, nécessitant des mises à niveau substantielles des systèmes dans l'ensemble de l'industrie [2]Source : Administration américaine des denrées alimentaires et des médicaments (U.S. Food & Drug Administration), "Règle finale FSMA sur les exigences relatives aux dossiers de traçabilité supplémentaires pour certains aliments", fda.gov. Le paysage réglementaire se complexifie davantage avec les variations au niveau des États, cinq États mettant en œuvre des lois distinctes sur la responsabilité élargie des producteurs pour l'emballage, chacune avec des exigences spécifiques en matière de contenu recyclé et de recyclabilité. Cette fragmentation réglementaire contraint les fabricants à naviguer et à se conformer simultanément à de multiples cadres. La situation devient encore plus difficile pour les entreprises cherchant à obtenir des approbations de nouveaux ingrédients dans le cadre des orientations actualisées de l'EFSA, où, malgré des processus rationalisés, des évaluations de sécurité complètes impliquant des données compositionnelles détaillées, des études de toxicologie et des tests d'allergénicité peuvent prolonger les délais d'accès au marché de 12 à 18 mois. La non-harmonisation des réglementations internationales complique davantage l'accès au marché pour les marques premium visant une distribution mondiale, tandis que les fabricants de snacks fonctionnels font face à des pressions supplémentaires en raison de l'exigence de preuves cliniques et d'une surveillance continue pour la justification des allégations de santé, créant des contraintes financières particulièrement pesantes pour les acteurs de plus petite taille.

Complexité de la gestion de la chaîne d'approvisionnement pour les ingrédients de haute qualité

L'approvisionnement en ingrédients premium exige des réseaux de fournisseurs spécialisés et des systèmes de contrôle de la qualité, augmentant la complexité opérationnelle et les besoins en fonds de roulement par rapport à la production de snacks conventionnels. L'approche d'approvisionnement de Mondelez International illustre ces défis, 70 % de son empreinte carbone étant liée aux matières premières, nécessitant des programmes d'engagement fournisseurs étendus et des systèmes de vérification de la durabilité hors de portée des concurrents plus petits. Les exigences de traçabilité deviennent plus strictes à mesure que les entreprises s'approvisionnent en ingrédients biologiques, non-OGM et d'origine durable, nécessitant une documentation sur des chaînes d'approvisionnement à plusieurs niveaux, en particulier pour les articles de spécialité comme le souchet, les céréales anciennes et les extraits de fruits exotiques. Les perturbations liées au climat affectent la disponibilité et le prix des ingrédients premium, incitant des entreprises comme Ferrero à mettre en œuvre des outils d'évaluation des risques tels que Global Forest Watch pour surveiller la déforestation et les risques climatiques dans les régions d'approvisionnement en matières premières. Les ingrédients premium nécessitent des tests et des conditions de stockage spécialisés, augmentant l'investissement dans les installations et les coûts opérationnels, notamment pour les composés bioactifs sensibles à la température et les conservateurs naturels à durée de conservation limitée. Les entreprises poursuivant de multiples certifications (biologique, commerce équitable, non-OGM) sur des portefeuilles d'ingrédients diversifiés font face à une complexité accrue, car des chaînes d'approvisionnement et des systèmes de documentation séparés sollicitent les ressources opérationnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance des snacks salés stimule l'innovation

Les snacks salés dominent le marché des snacks avec une part de marché substantielle de 34,12 % en 2025, tout en affichant de solides perspectives de croissance à un CAGR de 5,52 % jusqu'en 2031. La performance remarquable du segment peut être attribuée à des innovations produits réussies intégrant une teneur en protéines accrue, des assaisonnements internationaux diversifiés et des formulations alternatives à base de plantes. Cette position de leader du marché est renforcée par la capacité du segment à s'adapter continuellement aux préférences changeantes des consommateurs grâce à une sélection flexible des ingrédients et à des formats de produits innovants.

Les snacks de boulangerie maintiennent leur position de deuxième catégorie en importance sur le marché, les biscuits et gâteaux secs affichant des performances particulièrement solides grâce à leur accent sur les méthodes de production artisanales et les reformulations à étiquette propre. Le sous-segment des gâteaux et pâtisseries a su se positionner en ciblant les consommateurs en quête d'expériences gourmandes grâce à l'intégration d'ingrédients premium. Dans la catégorie des snacks surgelés, les fabricants répondent à la demande de commodité des consommateurs grâce à un contrôle précis des portions et à une durée de conservation prolongée des produits. Toutefois, ce segment connaît une croissance plus lente par rapport aux catégories de snacks à température ambiante, principalement en raison des défis opérationnels liés aux exigences de distribution en chaîne du froid et à l'augmentation des coûts énergétiques associés au stockage frigorifique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie : la stabilité du conventionnel rencontre l'innovation en forme libre

Le segment des produits en forme libre affiche une croissance robuste avec un CAGR de 5,39 %, signalant un glissement significatif dans les préférences des consommateurs et la dynamique du marché. Alors que les formats conventionnels continuent de dominer avec une part de marché substantielle de 63,05 % en 2025, la dynamique croissante des produits en forme libre indique des exigences évolutives des consommateurs en matière d'emballages innovants et d'expériences de consommation.

La position forte de la catégorie conventionnelle sur le marché découle d'habitudes d'achat profondément ancrées chez les consommateurs et de processus de fabrication bien établis permettant de livrer des produits rentables à grande échelle. Parallèlement, les produits en forme libre se taillent une niche en offrant des fonctionnalités améliorées de contrôle des portions et une commodité accrue, attirant les consommateurs en quête de premium. Cette évolution du marché place les fabricants devant une décision stratégique cruciale : maximiser les retours sur l'infrastructure de production existante ou investir dans de nouveaux équipements et des modifications de la chaîne d'approvisionnement pour capitaliser sur la demande croissante de formats flexibles à prix plus élevés.

Par canal de distribution : la transformation numérique s'accélère

Le paysage de la distribution connaît un glissement significatif, la vente au détail en ligne progressant à un CAGR de 5,73 %, dépassant les autres canaux, grâce à une meilleure technologie et à l'évolution des habitudes d'achat. Alors que le commerce numérique se développe rapidement, les supermarchés et hypermarchés physiques demeurent la colonne vertébrale de la distribution, représentant 34,35 % du marché en 2025. Ce qui a commencé comme une nécessité imposée par la pandémie s'est transformé en un changement durable dans la façon dont les gens font leurs achats, les consommateurs adoptant la facilité des achats en ligne et de la découverte de produits. Les données récentes du rapport sur le commerce électronique de détail du Bureau du recensement des États-Unis (2025) montrent que les ventes de commerce électronique ont atteint 292,2 milliards USD non ajustés et 304,2 milliards USD corrigés des variations saisonnières au deuxième trimestre 2025, représentant 16,3 % du total des ventes au détail. Bien que la croissance du commerce électronique se soit modérée à 5,3 % en glissement annuel, elle surpasse encore la croissance globale du commerce de détail.

L'évolution de l'environnement de la distribution crée un exercice d'équilibre pour les marques premium qui s'efforcent de développer des stratégies combinant les partenariats traditionnels avec la grande distribution et les opportunités de ventes directes aux consommateurs. Les commerces de proximité et épiceries locaux continuent de jouer un rôle vital en répondant aux besoins d'achats immédiats et en captant les achats spontanés. Cependant, ils croissent plus lentement que les canaux en ligne, qui excellent en offrant des gammes de produits plus larges et des expériences d'achat personnalisées correspondant aux préférences individuelles des clients.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le marché européen se positionne comme le leader de l'industrie avec une part dominante de 28,10 % en 2025, reflétant l'attachement profond de la région aux produits alimentaires premium. Les consommateurs européens démontrent de manière constante leur préférence pour les offres artisanales et biologiques, soutenues par des cadres réglementaires solides garantissant l'authenticité des produits et la validation des allégations de santé. La culture sophistiquée du snacking premium de la région crée des barrières naturelles au marché tout en assurant une demande soutenue pour les marques axées sur la qualité des ingrédients et la transparence de la chaîne d'approvisionnement. Les puissances du marché que sont l'Allemagne, le Royaume-Uni et la France dynamisent le succès régional grâce à leur fort pouvoir d'achat et à leurs réseaux de distribution avancés. Les marchés émergents au sein de l'Europe, notamment la Pologne et la Belgique, affichent un potentiel de croissance prometteur à mesure que leur base de consommateurs de la classe moyenne s'élargit. La réglementation unifiée de l'Union européenne facilite les échanges transfrontaliers sans friction tout en maintenant des normes élevées qui protègent les marques premium établies sur le marché.

La région Asie-Pacifique émerge comme le moteur de croissance du marché, progressant à un CAGR robuste de 5,08 % jusqu'en 2031. Cette croissance impressionnante découle du développement urbain rapide de la région et de la montée en puissance de l'aisance des consommateurs, notamment dans les villes de niveau 2 de la Chine et de l'Inde, où de nouveaux segments de consommateurs recherchent activement des produits premium. Les marques internationales trouvent le succès grâce à des stratégies de localisation réfléchies, tandis que les entreprises locales tirent parti de leur connaissance du marché et de leurs atouts en matière de distribution pour capter les segments de marché premium. Le segment des barres nutritionnelles en Chine illustre cette trajectoire de croissance, se développant à un CAGR exceptionnel de 22,8 %. Les marchés d'Asie du Sud-Est bénéficient de la révolution du commerce numérique, permettant aux marques premium de se connecter directement avec les consommateurs. Le cadre réglementaire FOSHU du Japon offre des voies claires pour les approbations d'aliments fonctionnels, influençant l'innovation produit dans toute la région. L'Amérique du Nord maintient sa solide position sur le marché grâce à des catégories de snacks premium bien établies et à la disposition des consommateurs à investir dans des produits axés sur la santé, malgré des signes de maturité du marché dans les segments principaux. L'environnement réglementaire favorable aux entreprises de la région, notamment la voie GRAS, encourage l'innovation produit, tandis que les systèmes de certification biologique et non-OGM établis soutiennent le positionnement premium. Le Mexique présente de nouvelles opportunités à mesure que sa croissance économique stimule la demande de snacks premium qui allient les saveurs traditionnelles à la commodité moderne. Les marchés d'Amérique du Sud et du Moyen-Orient et d'Afrique recèlent un potentiel significatif à long terme, l'amélioration des conditions économiques et de l'infrastructure de distribution créant de nouvelles opportunités pour les marques premium prêtes à investir dans l'expansion régionale et la conformité réglementaire.

Paysage concurrentiel

Le marché des snacks premium affiche un mélange équilibré de grandes multinationales et de plus petits acteurs régionaux travaillant côte à côte. Les entreprises régionales ont construit leur présence sur le marché en se concentrant sur des produits axés sur la santé, des pratiques durables et une production artisanale de haute qualité. Les entreprises de tout le marché prennent le contrôle de leurs chaînes d'approvisionnement grâce à l'intégration verticale, Mondelez montrant l'exemple avec son investissement de 1 milliard USD dans les programmes Cocoa Life d'ici avril 2025. Cet investissement aide Mondelez à sécuriser son approvisionnement en matières premières tout en renforçant sa position en tant qu'entreprise axée sur la durabilité, à laquelle les consommateurs premium font confiance. Les entreprises adoptent également de nouvelles technologies, des systèmes de chaîne de blocs (blockchain) qui suivent les produits à l'IA qui prédit la demande des consommateurs et aux systèmes automatisés qui maintiennent la qualité des produits, le tout contribuant à réduire les coûts et à fournir des produits cohérents.

La catégorie des snacks fonctionnels offre un potentiel commercial significatif, en particulier là où les exigences réglementaires créent des barrières à l'entrée. Les entreprises qui investissent du temps et des ressources dans les tests cliniques et le développement de nouveaux ingrédients acquièrent un avantage concurrentiel dans cet espace. Les nouvelles entreprises transforment le marché en vendant directement aux consommateurs et en utilisant le marketing sur les réseaux sociaux pour contourner les canaux de distribution traditionnels. Les entreprises établies ont répondu en acquérant ces marques innovantes et en créant des laboratoires d'innovation qui leur permettent de développer de nouveaux produits avec la rapidité et la flexibilité d'une start-up.

Le succès sur le marché dépend désormais de la capacité des entreprises à équilibrer la responsabilité environnementale avec des opérations efficaces. Les consommateurs d'aujourd'hui veulent savoir que leurs snacks sont produits de manière durable, mais n'accepteront pas une qualité moindre ou moins de commodité. Les entreprises qui comprennent et respectent des réglementations complexes en matière de sécurité alimentaire bénéficient d'un avantage, d'autant plus que ces exigences se renforcent. Cet avantage devient encore plus important lors de l'expansion internationale, où les entreprises ont besoin à la fois d'une expertise réglementaire et d'une solidité financière pour naviguer dans les processus d'approbation propres à chaque pays.

Leaders du secteur des snacks premium

PepsiCo Inc.

Mondelez International

Kellanova

General Mills Inc.

Conagra Brands, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Ferrero a acquis la marque de barres protéinées Power Crunch pour un montant non divulgué, renforçant sa présence en Amérique du Nord dans le segment des snacks fonctionnels et ajoutant des capacités de fabrication pour les produits enrichis en protéines. L'acquisition offre à Ferrero des relations de distribution établies dans le circuit de la nutrition sportive et une expertise dans la formulation de barres protéinées qui complète son portefeuille de confiseries existant.

- Août 2024 : Mars a finalisé l'acquisition de Kellanova pour 35,9 milliards USD, créant la plus grande entreprise de snacking au monde avec des revenus combinés dépassant 60 milliards USD et des capacités de distribution mondiale élargies sur les marchés développés et émergents. La transaction permet des synergies de coûts significatives grâce à la consolidation de la fabrication et à l'optimisation de la chaîne d'approvisionnement, tout en combinant l'expertise de Mars en confiserie avec les plateformes de snacking salé de Kellanova, notamment Pringles, Cheez-Its et Pop-Tarts.

- Août 2024 : Conagra Brands a finalisé l'acquisition de Sweetwood Smoke & Co., un fabricant premium de viande séchée et de snacks à base de viande, pour 165 millions USD, afin de renforcer sa position dans la catégorie à forte croissance des snacks protéinés. La transaction ajoute des capacités artisanales de viande séchée et une expertise en vente directe aux consommateurs qui permet à Conagra de concurrencer plus efficacement les marques émergentes de snacks à base de viande premium.

Portée du rapport sur le marché mondial des snacks premium

Un snack premium est une petite portion alimentaire consommée entre les repas. Les snacks premium possèdent des qualités qui améliorent la perception qu'ont les clients d'un produit et les rendent prêts à payer davantage. Le marché des snacks premium est segmenté par type en snacks surgelés, snacks salés, snacks à base de fruits, snacks de confiserie, snacks de boulangerie et autres types. Par canal de distribution, il est segmenté en supermarchés/hypermarchés, commerces de proximité, magasins spécialisés, boutiques de vente au détail en ligne et autres canaux de distribution, et par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (millions USD).

| Snacks surgelés | |

| Snacks salés | |

| Snacks à base de fruits | |

| Snacks de boulangerie | Biscuits et gâteaux secs |

| Gâteaux | |

| Pâtisseries | |

| Autres | |

| Autres |

| Conventionnel |

| Forme libre |

| Supermarchés/Hypermarchés |

| Épiceries et commerces de proximité |

| Détaillants en ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Snacks surgelés | |

| Snacks salés | ||

| Snacks à base de fruits | ||

| Snacks de boulangerie | Biscuits et gâteaux secs | |

| Gâteaux | ||

| Pâtisseries | ||

| Autres | ||

| Autres | ||

| Par catégorie | Conventionnel | |

| Forme libre | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries et commerces de proximité | ||

| Détaillants en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des snacks premium en 2026 ?

La taille du marché des snacks premium a atteint 54,62 milliards USD en 2026.

Quel type de snack détient la plus grande part ?

Les snacks salés ont dominé avec une part de 34,12 % en 2025 et continuent de surpasser les autres catégories.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un CAGR de 5,08 %, le rythme régional le plus soutenu.

À quelle vitesse les canaux en ligne vont-ils se développer ?

Les ventes via les détaillants en ligne devraient progresser à un CAGR de 5,73 % entre 2026 et 2031.

Quelle acquisition récente a reconfiguré le paysage des leaders ?

L'acquisition de Kellanova par Mars pour 35,9 milliards USD en avril 2025 a créé la plus grande entreprise de snacking au monde.

Dernière mise à jour de la page le: