Taille et Part du Marché des Synthétiseurs de Fréquence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.98 Milliards de dollars |

| Taille du Marché (2030) | 2.99 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.55% CAGR |

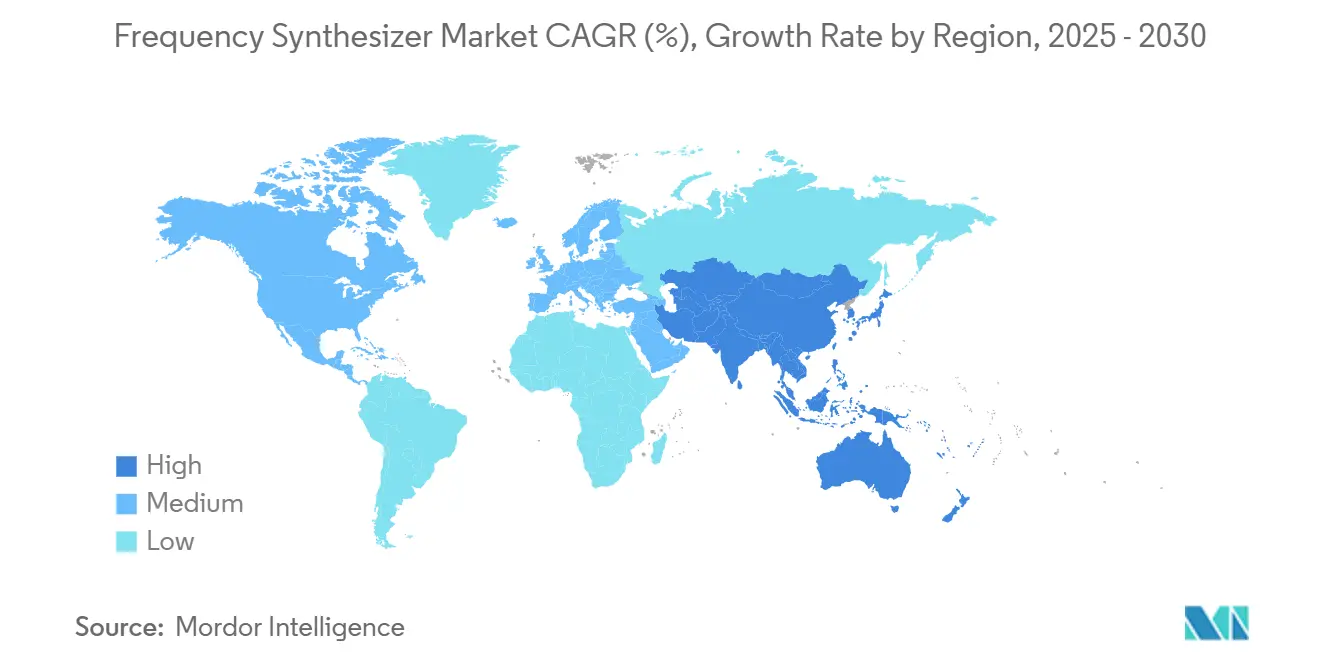

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

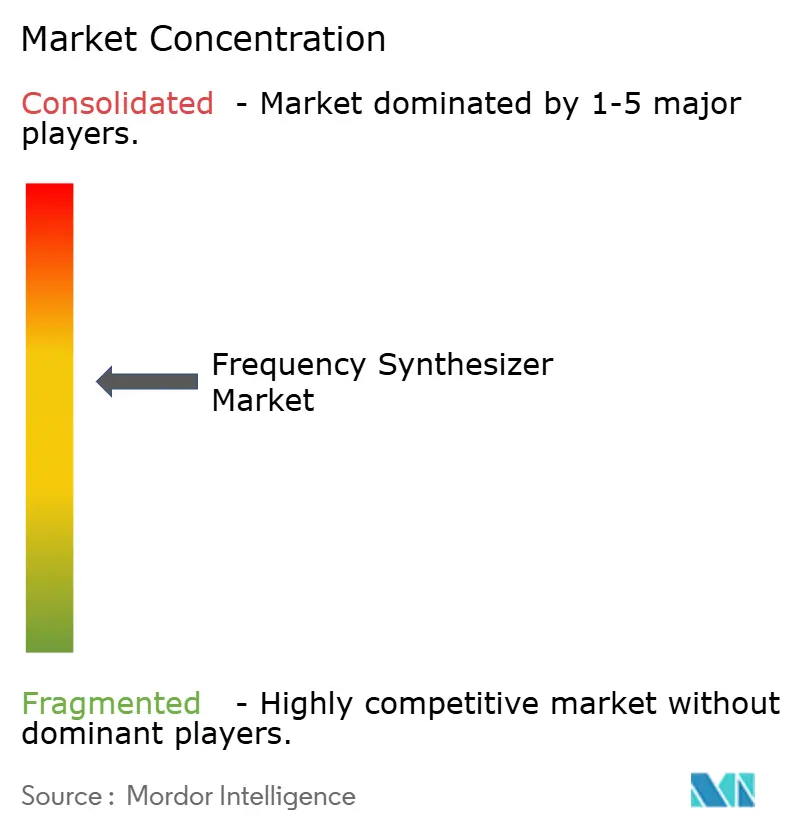

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Synthétiseurs de Fréquence par Mordor Intelligence

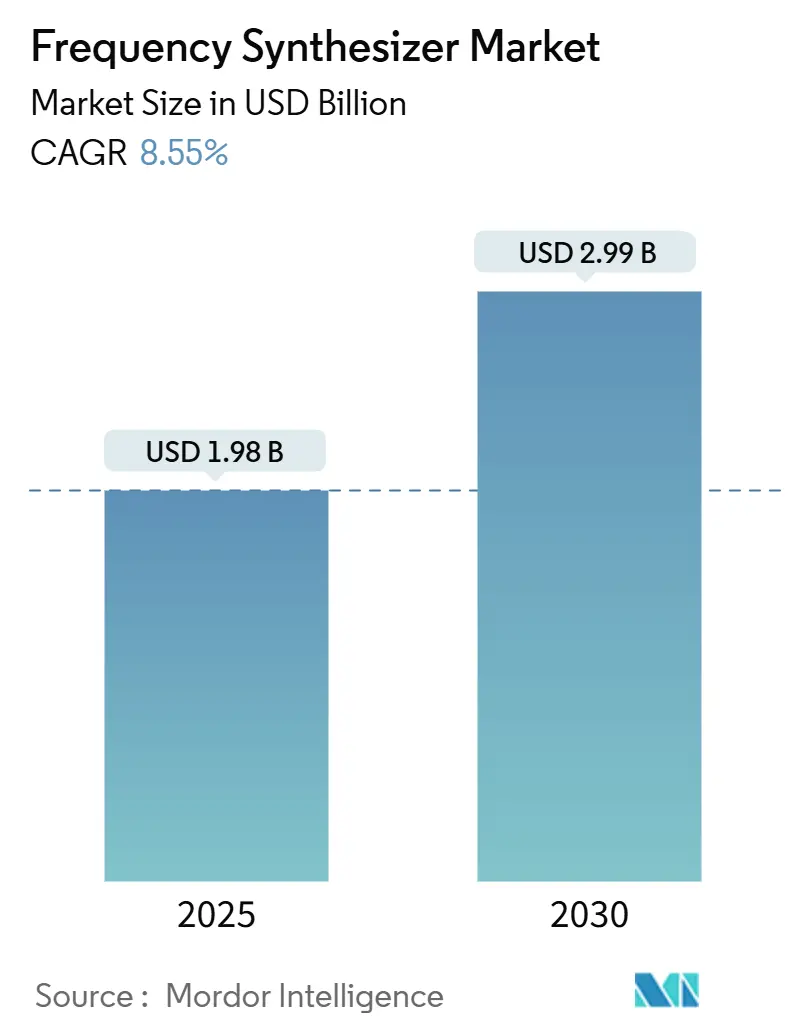

La taille du marché des synthétiseurs de fréquence s'établit à 1,98 milliard USD en 2025 et devrait atteindre 2,99 milliards USD d'ici 2030, ce qui correspond à un CAGR de 8,55 % sur la période de prévision. Les investissements soutenus dans l'infrastructure 5G, l'accélération des lancements de constellations de satellites en orbite basse (LEO) et la transition rapide du secteur automobile vers les systèmes radar 77–81 GHz soutiennent collectivement cette expansion du marché des synthétiseurs de fréquence. Les piles de contrôle pour l'informatique quantique élargissent encore la demande de sources micro-ondes cohérentes, tandis que la synthèse de fréquence photonique passe des laboratoires aux lignes pilotes pour les bandes supérieures à 100 GHz. Du côté de l'offre, le dense écosystème de semi-conducteurs de l'Asie-Pacifique reste essentiel, mais les goulets d'étranglement en matières premières dans le quartz de haute pureté et les semi-conducteurs composés introduisent des risques dans la fiabilité de la production à court terme. L'intensité concurrentielle progresse à mesure que les acteurs établis intègrent des moteurs d'intelligence artificielle dans les cœurs de synchronisation et étendent leurs portefeuilles vers des combinaisons PLL-VCO monopuce qui réduisent la surface de carte de 40 à 50 %.

Principaux Enseignements du Rapport

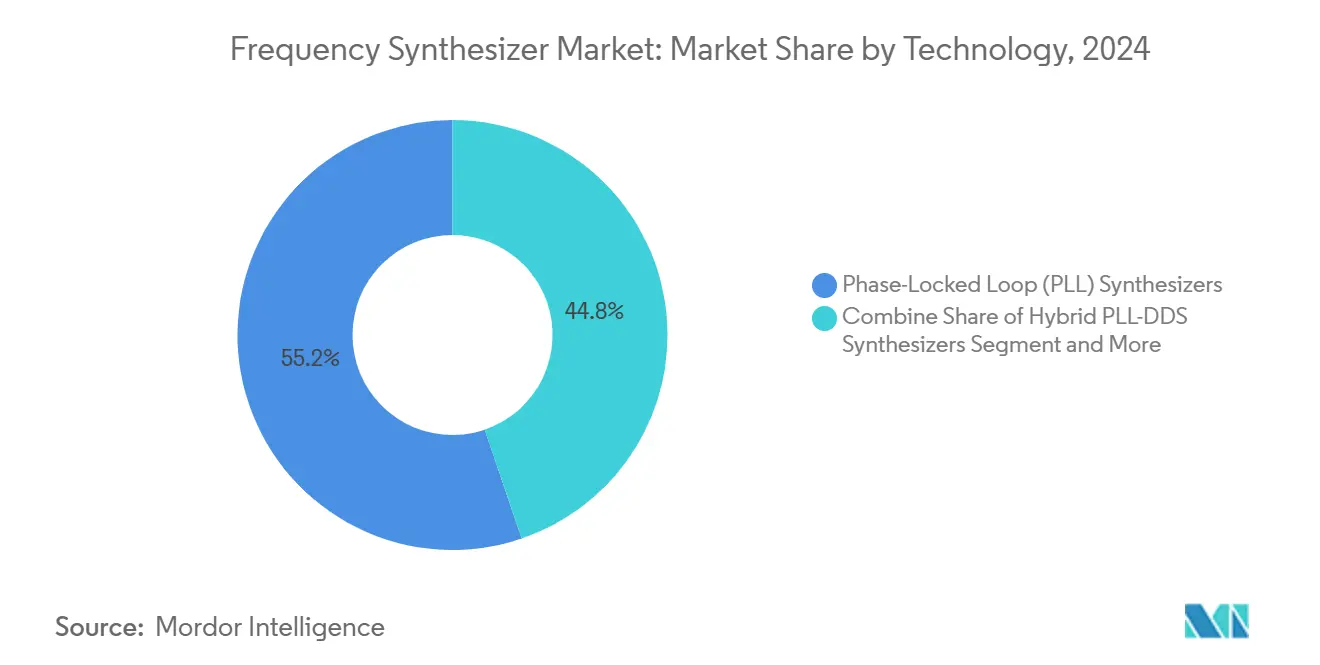

- Par technologie, les synthétiseurs à boucle à verrouillage de phase (PLL) ont représenté 55,21 % de la part des revenus en 2024 ; les solutions hybrides PLL-DDS devraient se développer à un CAGR de 12,34 % jusqu'en 2030.

- Par type, les synthétiseurs de fréquence analogiques ont représenté 65,32 % de la base de revenus de 2024 ; les architectures numériques devraient progresser à un CAGR de 10,26 % jusqu'en 2030.

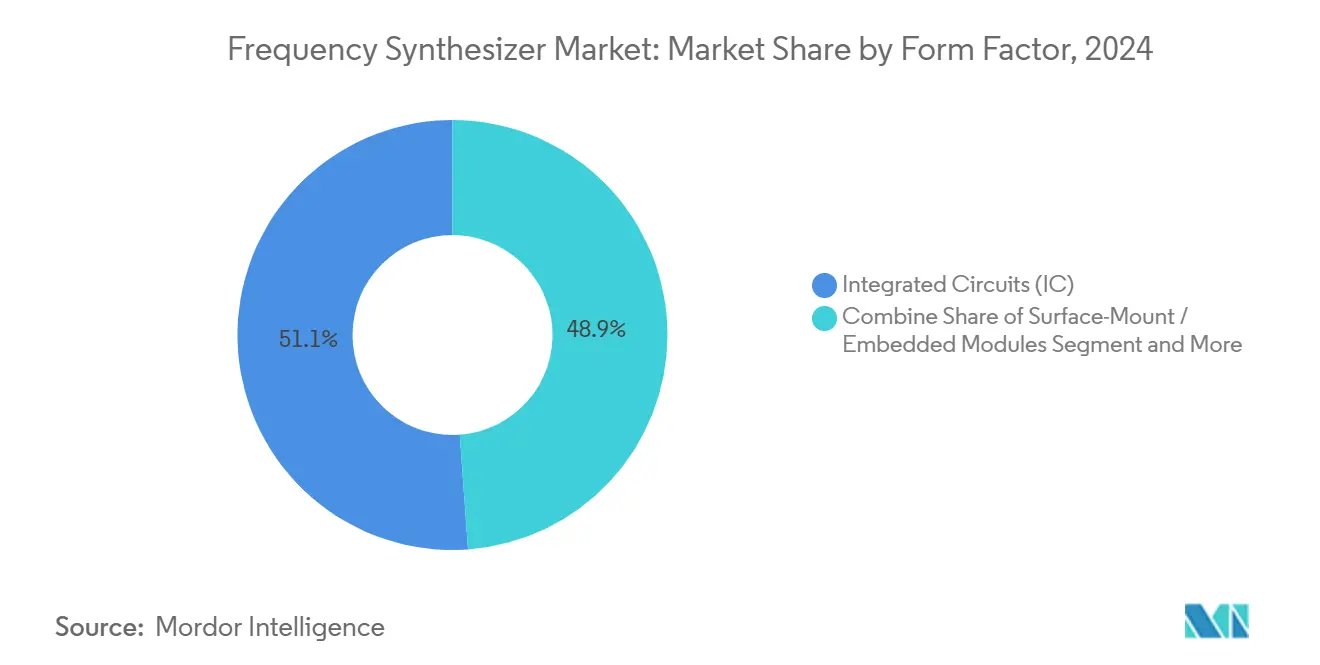

- Par facteur de forme, les dispositifs à circuits intégrés ont dominé avec une part de 51,14 % en 2024 ; les modules embarqués montés en surface devraient croître à un CAGR de 11,85 % jusqu'en 2030.

- Par application, l'infrastructure de télécommunications a capté 38,65 % des revenus de 2024 ; le radar automobile devrait afficher un CAGR de 13,25 % entre 2025 et 2030.

- Par géographie, l'Asie-Pacifique a représenté 40,21 % de la part en 2024, et la région est en bonne voie pour atteindre un CAGR de 12,86 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Synthétiseurs de Fréquence

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiement généralisé de la 5G nécessitant des synthétiseurs agiles | +1.8% | Mondial, plus fort en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion rapide des constellations de satellites LEO | +2.1% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Tendance à l'intégration vers des SoC PLL + VCO monopuce | +1.2% | Centres de fabrication en Asie-Pacifique, adoption mondiale | Court terme (≤ 2 ans) |

| Adoption du radar automobile 77–81 GHz dans les ADAS | +0.9% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Sources micro-ondes cohérentes pour le contrôle de l'informatique quantique | +0.7% | Amérique du Nord, Europe, certains centres d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de la synthèse de fréquence photonique > 100 GHz | +0.8% | Centres de recherche avancée dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement Généralisé de la 5G Nécessitant des Synthétiseurs Agiles

Les déploiements continus de stations de base 5G nécessitent des synthétiseurs capables de changer de canal en moins d'une microseconde tout en maintenant un bruit de phase inférieur de 10 à 15 dB aux références 4G. Les réseaux MIMO massifs dépendent de cette cohérence pour prendre en charge des liaisons à faible latence ultra-fiables, essentielles pour l'automatisation industrielle et les services de réalité étendue. [1]Anritsu, "Technologie 6G," Anritsu.com Des fournisseurs tels que Renesas proposent des références de gigue de 25 femtosecondes, permettant des schémas de partage de spectre qui améliorent le débit de 15 à 20 % dans les déploiements en conditions réelles en Chine et en Corée du Sud. La densification des petites cellules amplifie encore la demande en volume, chaque nœud intégrant deux à quatre synthétiseurs indépendants pour l'agrégation de porteuses. Le marché des synthétiseurs de fréquence s'aligne donc étroitement sur la courbe de prévision des stations de base, offrant une visibilité pluriannuelle aux fournisseurs de composants. Les opérateurs d'Asie-Pacifique, bénéficiant de déploiements subventionnés par les gouvernements, restent les premiers adoptants des cartes sub-7 GHz et ondes millimétriques intégrant des puces PLL-VCO monolithiques.

Expansion Rapide des Constellations de Satellites LEO Exigeant des Sources à Très Faible Gigue

Les méga-constellations dépassant 5 000 satellites nécessitent des synthétiseurs maintenant une précision en parties par milliard tout en résistant aux rayonnements, aux vibrations et aux variations de température de −40 °C à +85 °C. [2]Microchip Technology, "Précision Temporelle et Fréquentielle pour le C5ISR," Microchip.com Les boucles de compensation Doppler nécessitent des verrouillages de phase sur des centaines de liaisons inter-satellites, intensifiant les marges de conception pour la gigue et la suppression des parasites. Les modules de synchronisation qualifiés pour l'espace de Microchip illustrent comment des références à cristal contrôlé en température redondantes s'associent à des cœurs PLL tolérants aux rayonnements pour préserver la cohérence lors des éclipses. À mesure que les opérateurs adoptent des liaisons croisées optiques, la synthèse photonique promet une meilleure stabilité, mais les contraintes de coût et de taille retardent la qualification de masse. Les acteurs principaux nord-américains et européens, soutenus par des agences de crédit à l'exportation, pilotent les premiers achats, maintenant le marché des synthétiseurs de fréquence fermement dans leur base industrielle.

Tendance à l'Intégration vers des Solutions PLL + VCO Monopuce dans les SoC

Les smartphones, les passerelles IoT et les radios à petit facteur de forme exigent des réductions d'encombrement sans sacrifier la pureté spectrale. La famille LMX2592 de Texas Instruments illustre cette évolution, fusionnant des PLL à large bande et des VCO intégrés pour économiser jusqu'à 35 mm² de surface de carte par rapport aux conceptions discrètes. Les filtres co-encapsulés et les blocs de gestion de l'alimentation contiennent les parasites, tandis que l'empilement 3D raccourcit les traces du filtre de boucle pour un meilleur bruit de phase. Les fonderies d'Asie-Pacifique en bénéficient à mesure que les concepteurs sans usine réalisent des sorties de bande à des nœuds CMOS de 12 nm, exploitant une fuite plus faible et un contrôle de processus plus précis. En parallèle, les variantes en boîtier système (SiP) fixent des amplificateurs de puissance GaAs ou GaN sur des PLL numériques, offrant une solution clé en main pour les équipements de réseau privé. Cette vague d'intégration assure une dynamique à court terme pour le marché des synthétiseurs de fréquence à mesure que les plateformes radio définies par logiciel se multiplient dans tous les secteurs.

Adoption du Radar Automobile 77–81 GHz dans les ADAS

La demande de résolution de portée au centimètre pousse les largeurs de bande de balayage au-delà de 4 GHz, obligeant les synthétiseurs à fournir des balayages de fréquence linéaires avec une erreur de phase minimale. Le SoC radar RFCMOS de NXP intègre le synthétiseur, les chaînes d'émission et les récepteurs pour réduire la taille du module pour un montage sur pare-chocs ou pare-brise. Les fournisseurs de rang 1 signalent une croissance à deux chiffres du taux d'adoption du radar d'imagerie 4D dans les versions haut de gamme des véhicules. Les concepts à 140 GHz à venir promettent une résolution de deux millimètres, bien qu'ils soulèvent de nouveaux défis thermiques et d'emballage. L'accent mis par l'Europe sur les notes de sécurité Euro-NCAP accélère les calendriers d'adoption des équipementiers, tandis que les régulateurs américains s'orientent vers la détection obligatoire des angles morts, faisant des unités radar un contenu omniprésent. Le marché des synthétiseurs de fréquence bénéficie par conséquent d'une demande en volume régulière jusqu'en 2030.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement pour les ASIC RF/PLL | -0.8% | Mondial, aigu dans les corridors de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Plafonds de performance du bruit de phase des nœuds CMOS grand public | -0.6% | Centres mondiaux de semi-conducteurs | Moyen terme (2-4 ans) |

| Limites de gestion thermique dans les circuits intégrés large bande > 20 GHz | -0.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Obstacles au contrôle des exportations pour les synthétiseurs de défense et de qualité spatiale | -0.4% | Amérique du Nord et marchés de défense alliés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la Chaîne d'Approvisionnement pour les ASIC RF/PLL

La perturbation en 2024 des mines de quartz de Spruce Pine par l'ouragan Helene a mis en évidence une défaillance à point unique qui alimente 70 à 90 % du quartz de qualité semi-conducteur mondial, paralysant la production de plaquettes pendant des semaines et faisant grimper les délais de livraison au-delà de 40 semaines pour les ASIC RF de niche. En 2024 seulement, 474 000 composants électroniques ont atteint leur fin de vie, imposant des cycles de reconception et forçant des stratégies de stock tampon qui gonflent le fonds de roulement des fournisseurs de synthétiseurs. [3]Manufacturing.net, "Tendances des Semi-conducteurs : Risques, Technologie et Évolutions Mondiales," Manufacturing.net L'approvisionnement en gallium reste fragile — la Chine contrôle 98 % de la production mondiale et a mis en place des licences d'exportation échelonnées. Ces chocs compriment collectivement les marges brutes et retardent les qualifications clients. La diversification vers plusieurs partenaires de fonderie et la constitution de réserves de plaquettes atténuent le risque mais augmentent les coûts opérationnels, réduisant la croissance à court terme du marché des synthétiseurs de fréquence.

Plafonds de Performance du Bruit de Phase des Nœuds CMOS Grand Public

À des géométries de 7 nm et inférieures, la réduction des tensions d'alimentation et le resserrement de l'espacement des dispositifs augmentent l'injection de bruit de scintillement dans les cœurs VCO, plafonnant les améliorations du bruit de phase réalisables sur les flux CMOS massif. Bien que le silicium sur isolant et le BiCMOS SiGe atténuent le couplage de substrat, les coûts des plaquettes augmentent de 2 à 3 fois par rapport aux nœuds de base, limitant leur utilisation à l'aérospatiale ou à l'instrumentation. Les alternatives à semi-conducteurs composés telles que le GaAs et l'InP surpassent le CMOS mais présentent un faible rendement et un coût élevé par plaquette. Les techniques de mise en forme du bruit au niveau des circuits et de prédistorsion numérique récupèrent plusieurs dB, mais elles consomment une surface de puce et une puissance supplémentaires. Ainsi, les plafonds de performance freinent la pénétration des architectures entièrement numériques, tempérant les perspectives pour les segments à volume élevé au sein du marché des synthétiseurs de fréquence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Architectures PLL Dominent Malgré l'Innovation Hybride

Les dispositifs à boucle à verrouillage de phase ont capté 55,21 % des revenus de 2024, illustrant leur primauté continue dans les systèmes d'infrastructure et de test où prévalent des spécifications strictes de bruit de phase et de stabilité. La taille du marché des synthétiseurs de fréquence pour les produits à base de PLL est prête pour une croissance régulière à un chiffre moyen à mesure que la 5G se densifie et que les travaux de prototypage 6G s'intensifient. Les variantes à N fractionnaire et à N entier répondent aux compromis entre granularité et bruit dans les stations de base, les radios micro-ondes et l'instrumentation industrielle.

Les dispositifs hybrides PLL-DDS devraient cependant croître à un CAGR de 12,34 %, reflétant l'agilité combinée et la pureté spectrale qui séduisent les piles de contrôle pour l'informatique quantique et les équipements de test agiles. Les fournisseurs traitent les artefacts de transfert entre les sections DDS et PLL grâce à des algorithmes de continuité de phase, atteignant la suppression des parasites requise pour les portes de qubits cohérentes. À mesure que les coûts unitaires baissent avec les nœuds avancés, l'adoption hybride devrait s'étendre aux charges utiles LEO et aux plateformes radio programmables sur le terrain, augmentant progressivement leur part du marché des synthétiseurs de fréquence.

Par Type : Les Solutions Numériques s'Accélèrent Malgré la Domination Analogique

Les architectures analogiques ont représenté 65,32 % de la part des revenus en 2024, soulignant leur statut ancré dans les déploiements aérospatial et de défense où les topologies de détecteur de phase analogique offrent les meilleurs planchers de bruit de leur catégorie. Cela positionne les produits analogiques comme la référence de la taille du marché des synthétiseurs de fréquence, même si leur croissance se modère.

Les solutions numériques, limitées à un plafond de CAGR de 10,26 %, tirent parti des mises à niveau de micrologiciels qui permettent le saut de fréquence, les profils à spectre étalé et les diagnostics à distance sur les réseaux définis par logiciel. L'adoption s'accélère dans les déploiements LTE privé et Open-RAN à mesure que les opérateurs privilégient les radios configurables dans le nuage. La part de marché des synthétiseurs de fréquence pour les implémentations numériques devrait donc s'élargir progressivement, avec des hybrides à signal mixte faisant le pont entre les approches de conception héritées et de nouvelle génération.

Par Facteur de Forme : L'Intégration Stimule les Tendances à la Miniaturisation

Les variantes à circuits intégrés ont représenté 51,14 % de la part en 2024, portées par les conceptions de smartphones, d'IoT et de petites cellules à volume élevé qui privilégient le faible coût et les petits encombrement. La taille du marché des synthétiseurs de fréquence dans les facteurs de forme à circuits intégrés bénéficie de la domination de l'Asie-Pacifique dans les fabs de 300 mm qui prennent en charge les nœuds sub-14 nm à grande échelle.

Les modules embarqués montés en surface, en expansion à un CAGR de 11,85 %, intègrent des filtres de boucle, un conditionnement de l'alimentation et un blindage pour simplifier les achats pour les projets industriels ou aérospatiaux à plus faible volume. Les modules multi-puces de Qorvo démontrent des réductions de surface de 40 à 50 % par rapport aux constructions à circuits intégrés discrets plus passifs, remportant des contrats de conception dans les radars à réseau phasé et les terminaux utilisateurs de communications par satellite. Les cartes PXI et les racks de bureau persistent dans les environnements de laboratoire, bien que leur part relative du marché des synthétiseurs de fréquence diminue à mesure que les plateformes programmables sur le terrain gagnent en faveur.

Par Application : Le Radar Automobile Émerge comme Moteur de Croissance

L'infrastructure de télécommunications est restée le principal contributeur aux revenus à 38,65 % en 2024, reflétant les mises à niveau continues des macrocellules et les premières études de faisabilité de la 6G. La part de marché des synthétiseurs de fréquence pour les télécommunications devrait se stabiliser à moyen terme à mesure que la couverture 5G initiale se stabilise.

Le radar automobile mène la croissance à un CAGR de 13,25 %, alimenté par le resserrement des mandats mondiaux de sécurité et les feuilles de route des équipementiers pour l'autonomie de niveau 3. La taille du marché des synthétiseurs de fréquence liée au radar automobile augmente donc fortement, aidée par les SoC RFCMOS qui consolident la RF, la bande de base et la gestion de l'alimentation sur des nœuds de 28 nm. L'aérospatiale, la défense et la mesure et les tests maintiennent des prix de vente moyens élevés mais des volumes unitaires modérés, tandis que l'IoT et les appareils grand public génèrent des opportunités à volume élevé et à faible marge.

Analyse Géographique

L'Asie-Pacifique a conservé 40,21 % des revenus de 2024 et devrait maintenir un CAGR de 12,86 % jusqu'en 2030, ancrée par le déploiement agressif de la 5G en Chine, l'investissement du Japon dans les communications par satellite et la part de 66 % de Taïwan dans la capacité de fonderie avancée. La taille du marché des synthétiseurs de fréquence dans la région évolue avec les chaînes d'approvisionnement nationales en appareils mobiles et en infrastructure, tandis que les frictions liées au contrôle des exportations motivent la R&D localisée dans les puces de synchronisation orientées défense.

L'Amérique du Nord se classe deuxième, portée par la demande de qualité défense, les bancs d'essai pour l'informatique quantique et les fournisseurs de rang 1 tels que Analog Devices et Texas Instruments. Les initiatives gouvernementales, notamment le programme SHIP américain, canalisent des fonds vers la microélectronique RF avancée, préservant les réserves stratégiques nationales et accélérant la maturité technologique pour la synthèse photonique.

L'Europe suit, tirant parti du leadership de l'Allemagne dans le radar ADAS et des efforts de la France dans les communications par satellite. Les initiatives de souveraineté des semi-conducteurs canalisent des subventions vers les fabs locaux, bien que la montée en puissance de capacités de pointe nécessite des horizons pluriannuels. Les processus bilatéraux de licences d'exportation entravent l'entrée rapide sur le marché pour les pièces américaines, créant un espace blanc pour les alternatives européennes ou asiatiques. Dans l'ensemble, les régimes réglementaires spécifiques aux régions et les stratégies industrielles façonnent la trajectoire du marché des synthétiseurs de fréquence jusqu'en 2030.

Paysage Concurrentiel

Le marché présente une concentration modérée : les cinq premiers acteurs représentent environ 48 % des revenus mondiaux. Analog Devices et Texas Instruments disposent d'avantages en termes de coûts dérivés de leurs fabs de plaquettes internes et de leurs vastes bibliothèques de propriété intellectuelle analogique. Keysight Technologies et Anritsu dominent le créneau des équipements de test haut de gamme, tandis que Qorvo et Skyworks Solutions capitalisent sur leur expertise en semi-conducteurs composés pour les modules en ondes millimétriques.

Les stratégies comprennent l'intégration verticale, comme l'acquisition d'Anokiwave par Qorvo, fusionnant les ASIC de formation de faisceaux avec les fronts d'extrémité de synthétiseurs destinés aux stations de base 5G et aux radars à réseau phasé. Les moteurs de calibration assistés par intelligence artificielle intégrés dans les nouveaux PLL permettent l'autotest et le réglage du bruit de phase sur le terrain, différenciant les gammes hautes performances. Les fournisseurs explorent également des architectures à peigne de fréquences photoniques pour les équipements de test sub-THz, signalant une course à la R&D qui pourrait réaligner les parts de marché après 2028.

Les mesures de résilience de la chaîne d'approvisionnement — double approvisionnement en plaquettes, emballage localisé, stocks stratégiques — sont devenues des impératifs concurrentiels à la suite des pénuries de l'ère pandémique. Les barrières à l'octroi de licences dans les segments de défense signifient que les fournisseurs nord-américains bénéficient de marges protégées, mais les challengers européens et asiatiques tirent parti de leurs empreintes favorables à l'exportation pour courtiser les clients commerciaux mondiaux. Par conséquent, le marché des synthétiseurs de fréquence pourrait connaître une consolidation supplémentaire à mesure que les entreprises cherchent à atteindre une échelle pour financer les feuilles de route photoniques et pilotées par l'intelligence artificielle de prochaine génération.

Leaders du Secteur des Synthétiseurs de Fréquence

Analog Devices, Inc.

Texas Instruments Incorporated

Keysight Technologies, Inc.

National Instruments Corporation

Renesas Electronics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Qorvo a annoncé un chiffre d'affaires de 869,5 millions USD pour le quatrième trimestre de l'exercice 2025 et a mis en avant l'expansion des opportunités de contenu RF dans les segments riches en synthétiseurs.

- Mars 2025 : Qorvo a mis à niveau sa suite de simulation QSPICE, ajoutant des modèles JFET et MOSFET qui améliorent la précision dans la conception de circuits de synthétiseurs de fréquence.

- Janvier 2025 : Qorvo a obtenu le contrat d'approvisionnement en modules frontaux Wi-Fi 7 de MediaTek pour la plateforme Dimensity 9400, avec des expéditions en volume débutant au quatrième trimestre 2024.

- Janvier 2025 : Anritsu a étendu son testeur MD8430A pour couvrir les dispositifs NTN NB-IoT pour les satellites géostationnaires, répondant aux demandes croissantes non terrestres sur les synthétiseurs à cohérence de phase.

Portée du Rapport Mondial sur le Marché des Synthétiseurs de Fréquence

| Synthétiseurs à Boucle à Verrouillage de Phase (PLL) |

| Synthétiseurs Numériques Directs (DDS) |

| Synthétiseurs Hybrides PLL-DDS |

| Synthétiseurs à N Fractionnaire |

| Synthétiseurs à N Entier |

| Synthétiseurs de Fréquence Analogiques |

| Synthétiseurs de Fréquence Numériques |

| Synthétiseurs de Fréquence Hybrides |

| Circuits Intégrés (CI) |

| Modules Montés en Surface / Embarqués |

| Instruments en Rack / de Bureau |

| Cartes Open-Architecture PXI / VXI |

| Infrastructure de Télécommunications |

| Systèmes Aérospatiaux et de Défense |

| Équipements de Mesure et de Test |

| Radar Automobile et ADAS |

| Électronique Grand Public et IoT |

| Recherche et Milieu Académique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Technologie | Synthétiseurs à Boucle à Verrouillage de Phase (PLL) | ||

| Synthétiseurs Numériques Directs (DDS) | |||

| Synthétiseurs Hybrides PLL-DDS | |||

| Synthétiseurs à N Fractionnaire | |||

| Synthétiseurs à N Entier | |||

| Par Type | Synthétiseurs de Fréquence Analogiques | ||

| Synthétiseurs de Fréquence Numériques | |||

| Synthétiseurs de Fréquence Hybrides | |||

| Par Facteur de Forme | Circuits Intégrés (CI) | ||

| Modules Montés en Surface / Embarqués | |||

| Instruments en Rack / de Bureau | |||

| Cartes Open-Architecture PXI / VXI | |||

| Par Application | Infrastructure de Télécommunications | ||

| Systèmes Aérospatiaux et de Défense | |||

| Équipements de Mesure et de Test | |||

| Radar Automobile et ADAS | |||

| Électronique Grand Public et IoT | |||

| Recherche et Milieu Académique | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays-Bas | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quel est le chiffre d'affaires attendu du marché des synthétiseurs de fréquence en 2030 ?

Le marché des synthétiseurs de fréquence devrait atteindre 2,99 milliards USD d'ici 2030, représentant un CAGR de 8,55 % à partir de 2025.

Quelle application connaîtra la croissance la plus rapide jusqu'en 2030 ?

Les systèmes radar automobiles, en particulier les unités ADAS 77–81 GHz, devraient croître à un CAGR de 13,25 %, le plus élevé parmi toutes les applications.

Pourquoi l'Asie-Pacifique est-elle le plus grand acheteur régional ?

L'Asie-Pacifique représente 40,21 % de la part des revenus en raison de sa base de fabrication de semi-conducteurs dominante et de ses déploiements agressifs de réseaux 5G en Chine, en Corée du Sud et au Japon.

Comment la technologie hybride PLL-DDS impactera-t-elle les conceptions futures ?

Les synthétiseurs hybrides PLL-DDS combinent agilité et pureté spectrale, permettant le contrôle de l'informatique quantique et les équipements de test agiles, et devraient se développer à un CAGR de 12,34 %.

Quels risques liés à la chaîne d'approvisionnement menacent la production de synthétiseurs ?

La dépendance à des sources limitées de quartz de haute pureté et de gallium peut perturber l'approvisionnement en plaquettes, tandis que les cycles de fin de vie des composants forcent des reconceptions coûteuses et des stocks tampons.

Quelles entreprises dominent actuellement le marché ?

Analog Devices, Texas Instruments, Keysight Technologies, Qorvo et Skyworks Solutions détiennent collectivement environ 48 % des revenus mondiaux, conférant au marché un score de concentration modéré.

Dernière mise à jour de la page le: