Taille et part du marché EMEA des dispositifs de contrôle de fréquence et de synchronisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

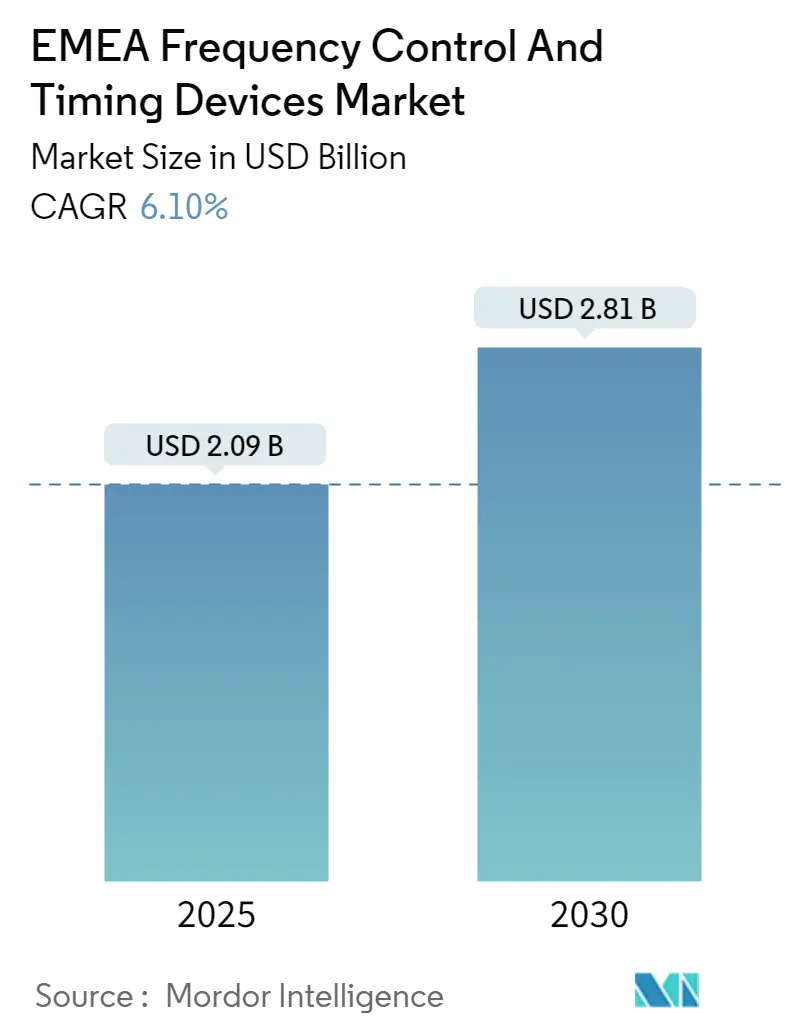

| Taille du Marché (2025) | 2.09 Milliards de dollars |

| Taille du Marché (2030) | 2.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.10% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché EMEA des dispositifs de contrôle de fréquence et de synchronisation par Mordor Intelligence

La taille du marché EMEA des dispositifs de contrôle de fréquence et de synchronisation est estimée à 2,09 milliards USD en 2025 et devrait atteindre 2,81 milliards USD d'ici 2030, à un CAGR de 6,1 % au cours de la période de prévision (2025-2030).

Le marché EMEA des dispositifs de contrôle de fréquence et de synchronisation connaît une transformation significative dans un contexte de défis macroéconomiques plus larges et de tensions géopolitiques. Le conflit russo-ukrainien a entraîné un changement stratégique dans l'orientation de l'Europe vers les secteurs de la défense et de l'aérospatiale, conduisant à des investissements accrus dans les technologies et infrastructures militaires. Cela est illustré par les dépenses de défense de l'Espagne atteignant 19,18 milliards USD en 2023, marquant son niveau de dépenses le plus élevé depuis 2014. L'évolution du marché est également façonnée par la hausse des taux d'inflation et les fluctuations des taux d'intérêt, qui ont influencé les habitudes de consommation et la demande de semi-conducteurs dans la région.

Le paysage des télécommunications et des infrastructures numériques connaît une avancée rapide, notamment dans le déploiement des réseaux de nouvelle génération. En mars 2024, le gouvernement britannique a lancé un fonds de 40 millions de livres sterling pour accélérer l'adoption de la 5G et la transformation numérique à l'échelle nationale, dans le but de se positionner à l'avant-garde de la révolution mondiale de la 5G. L'expansion des infrastructures numériques se reflète dans la présence robuste de centres de données en Allemagne, avec 522 installations opérationnelles en février 2024, plaçant le pays en tête de tous les pays européens dans ce pilier technologique essentiel.

Les initiatives de numérisation industrielle et d'automatisation prennent de l'ampleur dans toute la région EMEA, avec des investissements substantiels des gouvernements et du secteur privé. Le plan ambitieux de l'Arabie Saoudite visant à automatiser 4 000 usines au cours des cinq prochaines années, annoncé en avril 2023, illustre cette tendance. Cette initiative, qui s'inscrit dans le cadre de la Stratégie industrielle nationale, vise à améliorer l'efficacité de la production et la compétitivité tout en créant des emplois hautement qualifiés. Le secteur des semi-conducteurs dans la région du CCG connaît des développements significatifs, mis en évidence par l'annonce de Foxconn Technology Group en novembre 2022 de construire une usine de 9 milliards USD pour la fabrication d'électronique, de pièces de voitures électriques et de micropuces en Arabie Saoudite.

Le marché connaît un changement notable vers des infrastructures de télécommunications avancées, notamment dans les marchés émergents. Selon le rapport de la GSMA, l'adoption des smartphones dans la région MENA devrait augmenter significativement, atteignant 74 % d'ici 2025, indiquant une trajectoire de croissance robuste pour les infrastructures de technologie mobile. Cette transformation numérique s'étend au-delà des applications grand public vers les secteurs industriels et commerciaux, où les exigences de synchronisation et de précision temporelle deviennent de plus en plus critiques pour les opérations. La tendance est particulièrement évidente dans le déploiement de systèmes d'automatisation industrielle, d'initiatives de villes intelligentes et de processus de fabrication avancés, où les systèmes de contrôle de fréquence et les dispositifs de synchronisation jouent un rôle crucial pour assurer une coordination précise et une efficacité opérationnelle.

Tendances et perspectives du marché EMEA des dispositifs de contrôle de fréquence et de synchronisation

Nombre croissant d'applications émergentes (telles que les dispositifs IoT, la robotique, etc.)

La prolifération des initiatives Industrie 4.0 dans la région EMEA stimule une demande significative de circuits intégrés de contrôle de fréquence et de synchronisation, notamment dans les applications de fabrication intelligente. Ces dispositifs jouent un rôle crucial dans la synchronisation des machines, de la robotique et des capteurs au sein d'environnements industriels automatisés, garantissant une coordination précise et une efficacité de production optimale. L'Allemagne, en tant que leader dans la mise en œuvre de l'Industrie 4.0, démontre comment ces solutions à base d'oscillateurs à cristal sont essentielles pour maintenir un échange de données précis entre les systèmes connectés et permettre la surveillance et le contrôle en temps réel des processus de fabrication. L'intégration de ces dispositifs dans l'automatisation industrielle est devenue particulièrement critique à mesure que les usines adoptent de plus en plus des réseaux sophistiqués de robotique et de capteurs nécessitant une synchronisation à la microseconde pour un fonctionnement sans faille.

L'écosystème en expansion de l'Internet des objets (IoT) et le paysage de l'électronique grand public créent de nouveaux domaines d'application pour les composants de contrôle de fréquence et de synchronisation. À mesure que les préférences des consommateurs évoluent vers des dispositifs intelligents et connectés, les fabricants développent des solutions d'oscillateurs compacts et à faible consommation d'énergie pour répondre à ces exigences en constante évolution. Cette tendance est illustrée par la position projetée de l'Allemagne en tant que premier marché européen des smartphones, avec des taux d'adoption attendus à 84 % d'ici 2025 selon GSMA Intelligence. La demande s'étend au-delà des smartphones à diverses applications IoT, notamment les appareils domestiques intelligents, les objets connectés portables et les capteurs industriels, où une synchronisation précise est essentielle pour la synchronisation des données et la communication efficace entre les dispositifs interconnectés. L'intégration de ces circuits intégrés de synchronisation dans les applications émergentes continue de s'étendre à mesure que les industries adoptent la transformation numérique et que la connectivité devient de plus en plus cruciale pour l'efficacité opérationnelle.

Demande croissante provenant des applications automobiles avancées

L'évolution rapide de l'industrie automobile vers les systèmes d'aide à la conduite avancés (ADAS) et les véhicules électriques crée une demande sans précédent pour les dispositifs électroniques de contrôle de fréquence et de synchronisation. Selon le leader du secteur SiTime, une automobile moderne intègre jusqu'à 70 circuits intégrés de synchronisation pour assurer le bon fonctionnement de ses systèmes électriques et électroniques. Ces dispositifs sont essentiels pour des fonctions critiques telles que le régulateur de vitesse adaptatif, l'assistance au maintien de voie, les systèmes d'évitement de collision et les systèmes d'infodivertissement, où une synchronisation précise est primordiale pour la sécurité et les performances. La sophistication croissante de l'électronique automobile, des processeurs d'application aux microcontrôleurs et aux FPGA, nécessite un contrôle stable et précis des oscillateurs à cristal pour garantir un fonctionnement fiable dans des environnements automobiles exigeants.

La transition vers les véhicules électriques et les voitures connectées accélère davantage le besoin de solutions avancées de synthétiseurs de fréquence dans le secteur automobile. Cette tendance est validée par les données récentes de l'Association des constructeurs européens d'automobiles (ACEA), qui a rapporté que les voitures électriques à batterie sont devenues le troisième choix le plus populaire parmi les acheteurs en 2023, avec une part de marché atteignant 18,5 % en décembre 2023. Ces véhicules nécessitent des dispositifs oscillateurs à cristal sophistiqués pour coordonner les opérations des moteurs électriques, gérer les systèmes d'alimentation et permettre les capacités de communication véhicule-à-tout (V2X). De plus, l'intégration de systèmes télématiques pour le suivi en temps réel et les fonctionnalités de véhicules connectés exige des solutions de synchronisation électronique hautement précises pour maintenir une connectivité et une synchronisation des données sans faille, incitant les fabricants et les fournisseurs à investir dans des technologies innovantes de composants oscillateurs garantissant à la fois la sécurité des véhicules et l'optimisation des performances.

Analyse par segment : par type

Segment des oscillateurs sur le marché EMEA des dispositifs de contrôle de fréquence et de synchronisation

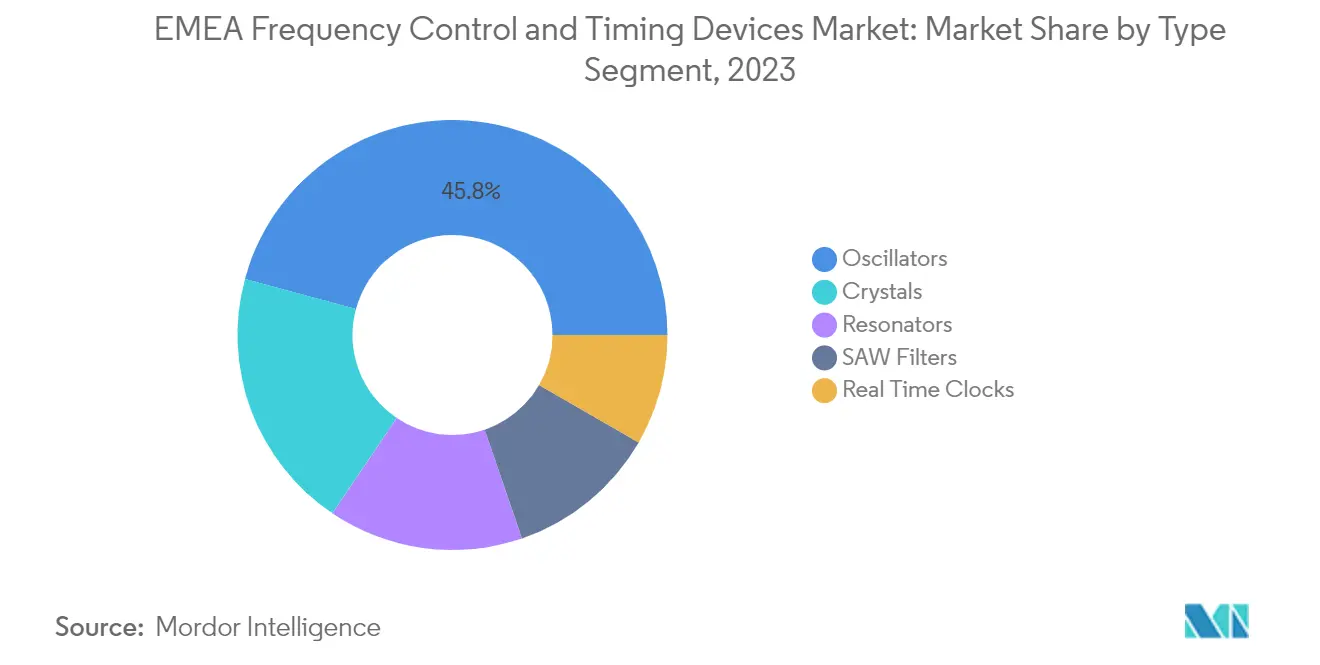

Le segment des oscillateurs domine le marché EMEA des dispositifs de contrôle de fréquence et de synchronisation, représentant environ 46 % de la part de marché en 2024. Cette présence significative sur le marché est attribuée à leur large application dans divers secteurs, notamment l'électronique automobile, les télécommunications et les dispositifs grand public. La domination du segment est encore renforcée par l'adoption croissante des oscillateurs à cristal compensés en température (TCXO) et des oscillateurs à cristal contrôlés en tension (VCXO) dans les infrastructures 5G et les applications automobiles avancées. La polyvalence des oscillateurs pour fournir des références de fréquence stables pour différentes applications, de la synchronisation de base au contrôle de fréquence haute précision, les a établis comme des composants essentiels dans les systèmes électroniques modernes. La croissance du segment est particulièrement portée par la demande croissante dans les applications émergentes telles que les dispositifs IoT, les véhicules autonomes et les systèmes d'aide à la conduite avancés (ADAS).

Segment des oscillateurs MEMS sur le marché EMEA des dispositifs de contrôle de fréquence et de synchronisation

Le segment des oscillateurs MEMS devrait connaître le taux de croissance le plus élevé, d'environ 16 %, au cours de la période de prévision 2024-2029. Cette croissance remarquable est portée par plusieurs avantages que les oscillateurs MEMS offrent par rapport aux oscillateurs à cristal traditionnels, notamment une meilleure résistance aux chocs et aux vibrations, des facteurs de forme plus compacts et une fiabilité améliorée. L'expansion du segment est particulièrement notable dans les applications automobiles, où les performances robustes des oscillateurs MEMS dans des environnements difficiles les rendent idéaux pour divers systèmes. L'adoption croissante de la technologie MEMS dans les dispositifs électroniques portables et les objets connectés portables, associée à leur faible consommation d'énergie et à leur durée de vie plus longue, stimule la croissance du marché. Les innovations récentes dans la technologie des oscillateurs MEMS, telles que le développement de variantes ultra-stables et haute précision, ouvrent de nouvelles opportunités dans les télécommunications, l'automatisation industrielle et les applications aérospatiales.

Segments restants sur le marché EMEA des dispositifs de contrôle de fréquence et de synchronisation

Les segments restants du marché, notamment les cristaux, les résonateurs, les filtres SAW et les horloges en temps réel, jouent chacun un rôle vital dans différentes applications. Les cristaux servent de composants fondamentaux dans les circuits électroniques, fournissant des références de fréquence stables pour divers dispositifs. Les résonateurs sont essentiels dans les applications de télécommunications et industrielles, offrant des solutions de synchronisation fiables. Les filtres SAW sont indispensables dans les systèmes de communication sans fil, notamment dans les appareils mobiles et les stations de base, offrant des capacités de filtrage de fréquence. Les horloges en temps réel sont devenues de plus en plus importantes dans les dispositifs IoT, les applications automobiles et les systèmes industriels, où une mesure précise du temps est cruciale. Ces segments contribuent collectivement à la diversité du marché et répondent à des exigences spécifiques dans différents secteurs et applications.

Analyse par segment : par secteur d'utilisation final

Segment de l'électronique grand public sur le marché EMEA des dispositifs de contrôle de fréquence et de synchronisation

Le segment de l'électronique grand public domine le marché EMEA des dispositifs de contrôle de fréquence et de synchronisation, détenant environ 29 % de la part de marché en 2024. Cette position significative sur le marché est portée par l'adoption généralisée des smartphones, tablettes, téléviseurs, décodeurs, consoles de jeux et appareils photo numériques. La croissance du segment est particulièrement alimentée par les récentes avancées dans les technologies des smartphones et la demande croissante de dispositifs compatibles 5G. Les principaux fabricants de smartphones tels que Samsung, Apple, Nokia, Xiaomi et Vivo améliorent continuellement leurs produits, ce qui stimule à son tour la demande de dispositifs de contrôle de fréquence et de synchronisation. Ces dispositifs sont essentiels pour fournir des signaux de synchronisation précis pour les smartphones, tablettes et divers autres gadgets électroniques, garantissant des niveaux de performance optimaux à mesure que la technologie progresse et que les composants électroniques deviennent plus petits.

Segment automobile sur le marché EMEA des dispositifs de contrôle de fréquence et de synchronisation

Le segment automobile s'impose comme le secteur à la croissance la plus rapide sur le marché EMEA des dispositifs de contrôle de fréquence et de synchronisation, avec un taux de croissance projeté d'environ 8 % au cours de la période 2024-2029. Cette croissance remarquable est principalement portée par l'intégration croissante des systèmes d'aide à la conduite avancés (ADAS), des systèmes d'infodivertissement et la tendance croissante à l'électrification des véhicules. L'expansion du segment est également soutenue par les réglementations européennes strictes concernant la mise en œuvre des ADAS et l'adoption croissante des véhicules électriques. Les dispositifs de synchronisation au sein des modules de contrôle électronique (ECM) jouent un rôle crucial dans le contrôle de l'injection de carburant, du calage de l'allumage et de diverses opérations essentielles du moteur, améliorant à la fois les performances et l'efficacité. Dans les applications ADAS, ces composants de synchronisation sont essentiels pour coordonner le traitement des données des capteurs et l'exécution des actions de contrôle, améliorant la sécurité des véhicules grâce à des fonctionnalités telles que l'évitement de collision et le régulateur de vitesse adaptatif.

Segments restants dans le secteur d'utilisation final

Les autres segments significatifs du marché comprennent les secteurs Communications/Serveurs/Stockage de données, Informatique et périphériques, Industrie, Défense et aérospatiale, et IoT. Le segment des communications est particulièrement notable en raison du déploiement continu des réseaux 5G et de l'expansion des centres de données dans la région. Le secteur industriel gagne en importance grâce aux initiatives Industrie 4.0 et à l'automatisation croissante. Le segment Défense et aérospatiale maintient une croissance régulière en raison des programmes croissants de modernisation militaire et des exigences en matière de communications par satellite. Le segment Informatique et périphériques continue d'être significatif en raison de la demande soutenue pour les dispositifs informatiques et les accessoires associés. Le segment IoT émerge comme un secteur prometteur, porté par les initiatives de villes intelligentes et les applications IoT industrielles. Chacun de ces segments contribue de manière unique à la dynamique du marché, influencé par les avancées technologiques et les exigences spécifiques du secteur.

Analyse géographique du marché EMEA des dispositifs de contrôle de fréquence et de synchronisation

Marché des dispositifs de contrôle de fréquence et de synchronisation en Allemagne

L'Allemagne constitue la pierre angulaire du marché EMEA des dispositifs de contrôle de fréquence et de synchronisation, représentant environ 30 % de la part de marché totale en 2024. La domination du pays est largement attribuée à ses solides initiatives Industrie 4.0, où l'automatisation, l'échange de données et les technologies IoT convergent dans la fabrication. Dans ces « usines intelligentes », les dispositifs de synchronisation précis sont essentiels pour synchroniser les machines, la robotique et les capteurs, optimisant la production et l'efficacité des ressources. Le secteur automobile du pays, mondialement reconnu, connaît une transformation significative portée par les véhicules électriques, la conduite autonome et les systèmes de voitures connectées. Ces innovations nécessitent des solutions de synchronisation précises pour des fonctions critiques telles que la synchronisation des capteurs et la communication véhicule-à-véhicule. De plus, la transition de l'Allemagne vers les sources d'énergie renouvelables nécessite des systèmes de contrôle de fréquence précis pour aligner les réseaux électriques, le stockage d'énergie et les actifs de production distribuée. L'évolution du secteur des télécommunications, notamment avec les réseaux 5G, a intensifié la demande d'oscillateurs à cristal précis, essentiels pour la synchronisation des réseaux et l'amélioration de la fiabilité de la transmission des données.

Marché des dispositifs de contrôle de fréquence et de synchronisation en France

La France émerge comme le marché le plus dynamique de la région EMEA, avec une croissance projetée d'environ 7 % de CAGR de 2024 à 2029. Le secteur des télécommunications du pays connaît une transformation révolutionnaire dans les communications sans fil, avec des investissements significatifs dans le développement des infrastructures 5G. L'engagement du gouvernement français en faveur de la transformation industrielle s'est illustré par des financements substantiels dans les technologies des batteries, la fabrication d'hydrogène vert et les initiatives d'intelligence artificielle. L'industrie automobile du pays connaît une évolution remarquable vers l'électrification et la connectivité, stimulant la demande de résonateurs précis dans des applications allant des systèmes d'aide à la conduite avancés aux solutions d'infodivertissement. De plus, la modernisation du secteur de la santé en France, soutenue par des investissements significatifs dans la numérisation, crée de nouvelles opportunités pour les dispositifs de synchronisation dans les équipements médicaux et les solutions de soins à distance. L'approche proactive du pays pour adopter les technologies émergentes et son fort accent sur la recherche et le développement continuent de stimuler l'expansion du marché.

Marché des dispositifs de contrôle de fréquence et de synchronisation au Royaume-Uni

Le Royaume-Uni maintient sa position de marché crucial pour les dispositifs de contrôle de fréquence et de synchronisation, porté par des investissements significatifs dans de multiples secteurs. L'engagement du pays envers les technologies de communication sans fil, notamment la 5G, a amplifié le besoin d'oscillateurs à cristal précis garantissant une transmission de données efficace et une synchronisation des réseaux. L'industrie automobile britannique connaît une croissance substantielle, notamment dans les segments des véhicules électriques et autonomes, où les dispositifs de référence de fréquence jouent un rôle crucial dans diverses applications allant de la gestion de l'alimentation aux systèmes d'aide à la conduite. Le secteur des services financiers robuste du pays et l'infrastructure croissante des centres de données stimulent davantage la demande de solutions de synchronisation précises. De plus, les initiatives de modernisation de la défense du pays et l'accent croissant sur les applications aérospatiales ont créé de nouvelles opportunités pour les résonateurs haute précision. L'accent mis par le Royaume-Uni sur le déploiement de l'IoT dans divers secteurs, des villes intelligentes aux applications industrielles, continue de stimuler la croissance du marché.

Marché des dispositifs de contrôle de fréquence et de synchronisation dans les autres pays

La région EMEA dans son ensemble présente des dynamiques de marché diverses dans différents pays, chacun contribuant de manière unique au paysage global du marché. La solide base manufacturière de l'Italie et l'adoption croissante des technologies Industrie 4.0 continuent de stimuler la demande de dispositifs de synchronisation de précision. Les pays du CCG connaissent une croissance rapide de leurs infrastructures technologiques, notamment dans les initiatives de villes intelligentes et le développement des télécommunications. L'expansion du secteur des télécommunications en Afrique du Sud et les besoins croissants en automatisation industrielle créent de nouvelles opportunités pour les applications de dispositifs de synchronisation. L'accent mis par les pays nordiques sur les technologies durables et la transformation numérique stimule la demande dans les applications d'énergie renouvelable et de réseaux intelligents. Des pays comme l'Espagne et les Pays-Bas connaissent une adoption accrue dans leurs secteurs respectifs de l'automobile et de la fabrication de haute technologie. Ce paysage de marché diversifié à travers la région EMEA continue d'évoluer, façonné par les priorités industrielles uniques et les initiatives d'avancement technologique de chaque pays.

Paysage concurrentiel

Principales entreprises sur le marché EMEA des dispositifs de contrôle de fréquence et de synchronisation

Le marché EMEA des dispositifs de contrôle de fréquence et de synchronisation compte des acteurs de premier plan tels que Murata Manufacturing, Kyocera Corporation, Rakon Limited, Microchip Technology, TXC Corporation et STMicroelectronics, entre autres. Ces entreprises stimulent l'innovation grâce au développement de produits avancés, notamment dans des domaines tels que l'électronique automobile, les infrastructures 5G et les applications IoT. Les mouvements stratégiques comprennent l'expansion des capacités de fabrication, le renforcement des réseaux de distribution et la formation de partenariats stratégiques dans toute la région. Les entreprises se concentrent de plus en plus sur le développement de solutions de synchronisation spécialisées pour les applications émergentes tout en maintenant des relations solides avec les clients clés. Le marché est caractérisé par des investissements continus en recherche et développement, avec des entreprises introduisant de nouvelles gammes de produits spécifiquement conçues pour les environnements difficiles, les applications haute précision et les besoins technologiques émergents. L'agilité opérationnelle est démontrée par une adaptation rapide aux demandes du marché, des processus de fabrication flexibles et des stratégies robustes de gestion de la chaîne d'approvisionnement.

La structure du marché révèle de solides acteurs régionaux

Le marché EMEA du contrôle de fréquence et de la gestion de fréquence présente un mélange équilibré de conglomérats mondiaux et d'acteurs régionaux spécialisés. Les leaders mondiaux maintiennent leur domination grâce à de vastes capacités de fabrication, de larges portefeuilles de produits et de solides réseaux de distribution, tandis que les spécialistes régionaux prospèrent en offrant des solutions personnalisées et en maintenant des relations étroites avec leurs clients. Le marché présente une consolidation modérée, avec des acteurs établis détenant une part de marché significative grâce à leur expertise technologique et leur présence de longue date dans le secteur. Les entreprises se concentrent de plus en plus sur l'intégration verticale pour maintenir le contrôle de leurs chaînes d'approvisionnement et garantir la qualité des produits, tout en élargissant leur présence géographique par le biais de partenariats stratégiques et d'acquisitions.

Le paysage concurrentiel est caractérisé par une combinaison de stratégies de croissance organique et d'acquisitions stratégiques. Les acteurs majeurs renforcent leurs positions sur le marché par des acquisitions ciblées de petites entreprises spécialisées pour élargir leurs capacités technologiques et leur présence régionale. Le marché voit également une collaboration active entre les fabricants et les utilisateurs finaux, notamment dans le développement de solutions personnalisées pour des applications spécifiques. Les entreprises établissent de plus en plus des centres de recherche et développement dans toute la région pour mieux servir les marchés locaux et maintenir un avantage concurrentiel grâce à l'innovation.

L'innovation et la personnalisation sont les moteurs du succès futur

Le succès sur le marché dépend de plus en plus de la capacité des entreprises à innover et à s'adapter à des exigences technologiques en rapide évolution. Les acteurs en place se concentrent sur le développement de solutions avancées pour les applications émergentes tout en maintenant leur position dominante sur les marchés traditionnels. Les entreprises investissent dans le développement de produits spécialisés pour les secteurs à forte croissance tels que l'électronique automobile, les télécommunications et l'automatisation industrielle. La capacité à offrir des solutions personnalisées, à maintenir la qualité des produits et à fournir un excellent support technique est devenue cruciale pour maintenir la position sur le marché. Les entreprises renforcent également leurs réseaux de distribution et leur support après-vente pour améliorer la satisfaction et la fidélité des clients.

Pour les concurrents cherchant à gagner des parts de marché, l'accent doit être mis sur le développement de produits de niche pour des applications spécifiques tout en établissant des relations solides avec les clients clés. Les facteurs de succès comprennent la capacité à offrir des prix compétitifs sans compromettre la qualité, à maintenir l'efficacité opérationnelle et à développer des solutions innovantes pour les applications émergentes. Le marché présente une concentration d'utilisateurs finaux relativement élevée dans des secteurs tels que les télécommunications et l'automobile, ce qui rend les relations solides avec les clients cruciales pour le succès. Bien que le risque de substitution reste faible en raison de la nature spécialisée de ces dispositifs, les entreprises doivent rester en avance sur les avancées technologiques et les éventuels changements réglementaires, notamment dans des domaines tels que la sécurité automobile et les normes de télécommunications.

Leaders du secteur EMEA des dispositifs de contrôle de fréquence et de synchronisation

Murata Manufacturing Co. Ltd

Kyocera Corporation

Rakon Limited

Microchip Technology Inc.

TXC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2024 : Rakon a lancé ses premiers produits IC-OCXO dotés de la marque MercuryX, qui combine la puce semi-conductrice Mercury conçue en interne avec des résonateurs XMEMS. Les MercuryX OCXO offrent une stabilité incroyablement élevée et une longue période de maintien de 8 heures, même dans des conditions réelles, le tout dans un format compact. Ces nouveaux OCXO sont idéaux pour les applications de synchronisation dans les centres de données/calcul d'IA, les réseaux de télécommunications 5G, 5G avancée et 6G à venir, ainsi que pour les terminaux satellitaires et l'instrumentation.

- Janvier 2024 : Seiko Epson Corporation a créé un nouveau type de sortie différentielle appelé Wide Amplitude LVDS (WA-LVDS) pour les oscillateurs à cristal. Le WA-LVDS permet la sélection flexible de l'amplitude de sortie appropriée pour le LSI. L'entreprise prévoyait de commercialiser des oscillateurs à cristal dotés du WA-LVDS au cours de l'exercice fiscal 2025.

Périmètre du rapport sur le marché EMEA des dispositifs de contrôle de fréquence et de synchronisation

Les dispositifs de contrôle de fréquence et de synchronisation (FCTD) sont des composants électroniques qui génèrent, contrôlent et synchronisent les signaux de synchronisation dans divers systèmes électroniques. Ils sont essentiels pour garantir une synchronisation précise, une coordination et des opérations au sein de ces systèmes. L'application des principes des dispositifs de synchronisation aux cristaux de quartz, aux MEMS et aux résonateurs céramiques permet de générer des oscillations à fréquences stables. Ces dispositifs de synchronisation contribuent à assurer le fonctionnement précis des dispositifs dans les applications Zigbee, Bluetooth et autres applications sans fil (telles que les smartphones), les automobiles et les équipements médicaux.

Le marché EMEA des dispositifs de contrôle de fréquence et de synchronisation est segmenté par type (cristaux, oscillateurs (oscillateur à cristal compensé en température (TCXO), oscillateur à cristal contrôlé en tension (VCXO), oscillateur à cristal thermostaté (OCXO), oscillateur MEMS et autres types d'oscillateurs), résonateurs, filtres SAW et horloges en temps réel), par secteur d'utilisation final (automobile, informatique et périphériques, communications/serveurs/stockage de données, électronique grand public, industrie, défense et aérospatiale, IoT, autres secteurs d'utilisation final) et par pays (Royaume-Uni, Allemagne, France, Italie, CCG, Afrique du Sud et reste de la région EMEA). Le rapport présente la taille du marché en valeur en USD pour tous les segments mentionnés ci-dessus.

| Cristaux | |

| Oscillateurs | Oscillateur à cristal compensé en température (TCXO) |

| Oscillateur à cristal contrôlé en tension (VCXO) | |

| Oscillateur à cristal thermostaté (OCXO) | |

| Oscillateur MEMS | |

| Autres types d'oscillateurs | |

| Résonateurs | |

| Filtres SAW | |

| Horloges en temps réel |

| Automobile |

| Informatique et périphériques |

| Communications/Serveurs/Stockage de données |

| Électronique grand public |

| Industrie |

| Défense et aérospatiale |

| IoT |

| Autres secteurs d'utilisation final |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| CCG |

| Afrique du Sud |

| Par type | Cristaux | |

| Oscillateurs | Oscillateur à cristal compensé en température (TCXO) | |

| Oscillateur à cristal contrôlé en tension (VCXO) | ||

| Oscillateur à cristal thermostaté (OCXO) | ||

| Oscillateur MEMS | ||

| Autres types d'oscillateurs | ||

| Résonateurs | ||

| Filtres SAW | ||

| Horloges en temps réel | ||

| Par secteur d'utilisation final | Automobile | |

| Informatique et périphériques | ||

| Communications/Serveurs/Stockage de données | ||

| Électronique grand public | ||

| Industrie | ||

| Défense et aérospatiale | ||

| IoT | ||

| Autres secteurs d'utilisation final | ||

| Par pays | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| CCG | ||

| Afrique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché EMEA des dispositifs de contrôle de fréquence et de synchronisation ?

La taille du marché EMEA des dispositifs de contrôle de fréquence et de synchronisation devrait atteindre 2,09 milliards USD en 2025 et croître à un CAGR de 6,10 % pour atteindre 2,81 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché EMEA des dispositifs de contrôle de fréquence et de synchronisation ?

En 2025, la taille du marché EMEA des dispositifs de contrôle de fréquence et de synchronisation devrait atteindre 2,09 milliards USD.

Quels sont les acteurs clés du marché EMEA des dispositifs de contrôle de fréquence et de synchronisation ?

Murata Manufacturing Co. Ltd, Kyocera Corporation, Rakon Limited, Microchip Technology Inc. et TXC Corporation sont les principales entreprises opérant sur le marché EMEA des dispositifs de contrôle de fréquence et de synchronisation.

Quelles années couvre ce rapport sur le marché EMEA des dispositifs de contrôle de fréquence et de synchronisation, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché EMEA des dispositifs de contrôle de fréquence et de synchronisation était estimée à 1,96 milliard USD. Le rapport couvre la taille historique du marché EMEA des dispositifs de contrôle de fréquence et de synchronisation pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché EMEA des dispositifs de contrôle de fréquence et de synchronisation pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: