Taille et Part du Marché du Radar Numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

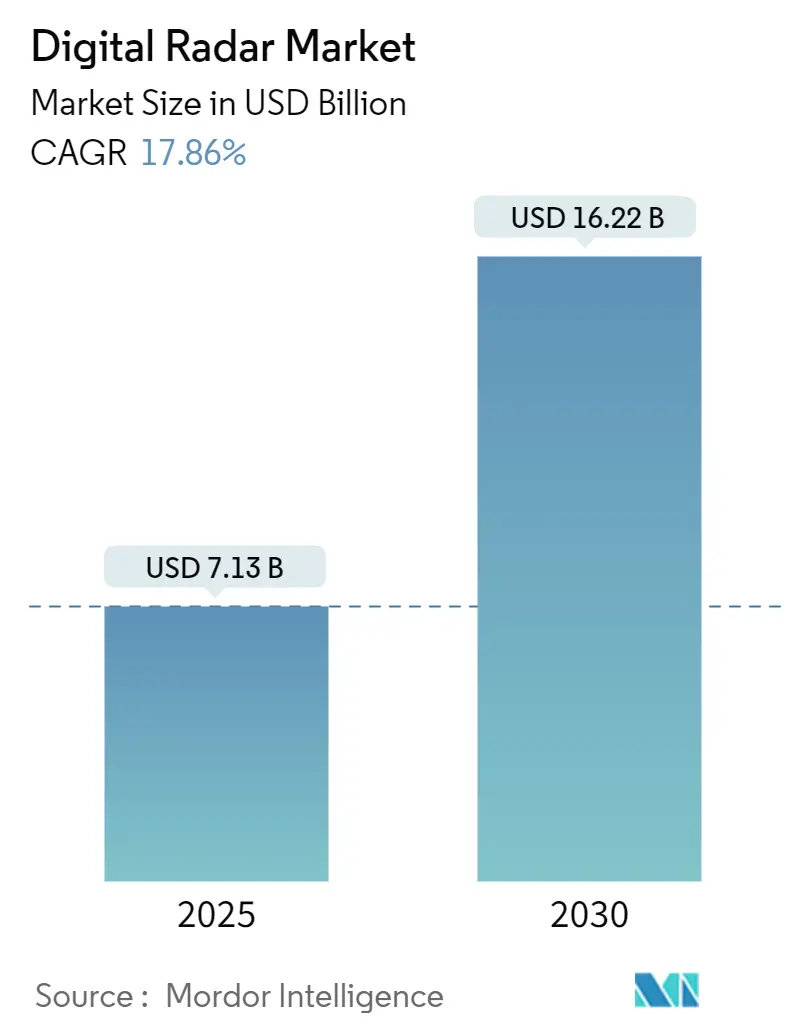

| Taille du Marché (2025) | 7.13 Milliards de dollars |

| Taille du Marché (2030) | 16.22 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Radar Numérique par Mordor Intelligence

La taille du marché du radar numérique s'établit à 7,13 milliards USD en 2025 et devrait s'étendre à 16,22 milliards USD d'ici 2030, ce qui correspond à un TCAC de 17,86 % sur la période. Cette accélération reflète la conjonction de mandats réglementaires en faveur des systèmes d'aide à la conduite avancés (ADAS), de cycles rapides de réduction des coûts des semi-conducteurs et de programmes de modernisation de la défense qui reconfigurent les priorités d'approvisionnement. Les exigences de freinage d'urgence automatique imposées par l'Union européenne et les États-Unis ont étendu la pénétration du radar aux véhicules grand public, tandis que les règles de conformité 76-79 GHz de la région Asie-Pacifique amplifient la demande de solutions à plus haute fréquence. Parallèlement, Texas Instruments, NXP et d'autres fabricants de puces ont ramené la consommation électrique des radars à ondes millimétriques en dessous de 1,35 W, ouvrant la voie à une intégration plus large sur les plateformes. Les agences de défense maintiennent des contrats de plusieurs milliards de dollars pour la modernisation des réseaux à balayage électronique actif (AESA) sur les flottes de F-16, F-15 et Eurofighter, générant des retombées technologiques à double usage dans le contrôle du trafic aérien civil et les radars météorologiques. Des risques subsistent sur le marché, notamment la congestion du spectre dans les bandes 60-90 GHz et l'exposition de la chaîne d'approvisionnement aux contrôles à l'exportation du nitrure de gallium, mais les leviers de croissance sous-jacents demeurent solides.

Principaux Enseignements du Rapport

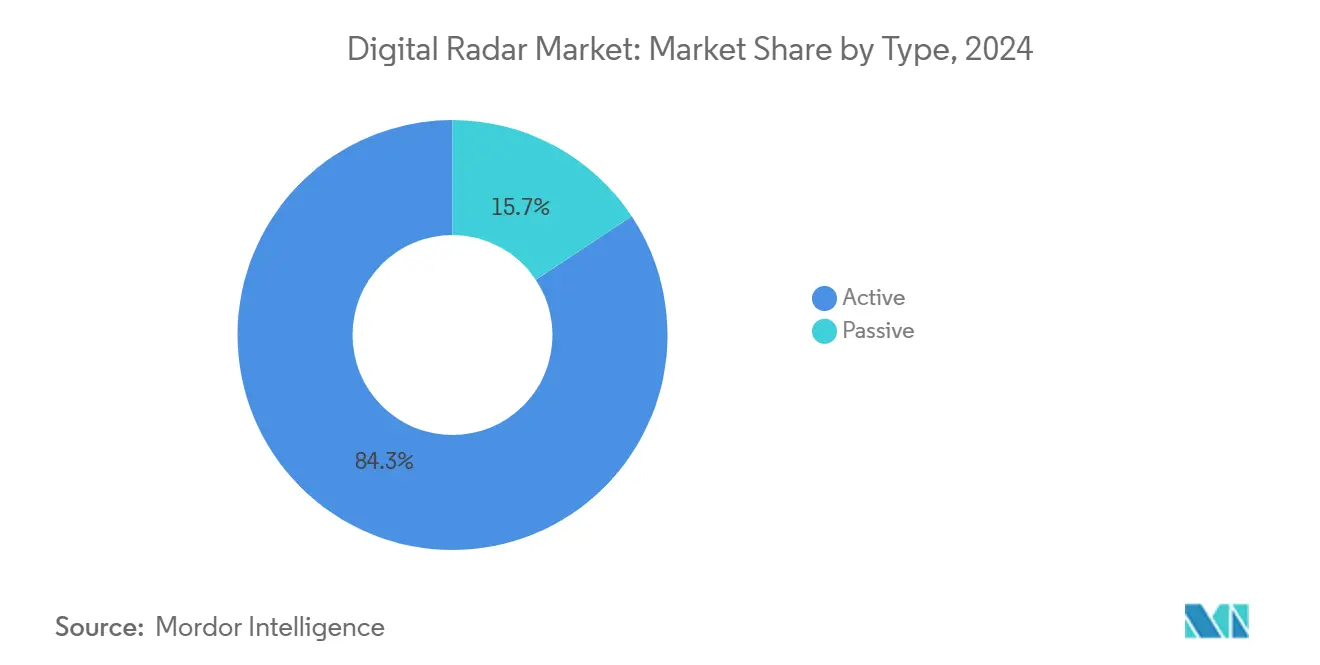

- Par type, les systèmes actifs détenaient 84,32 % de la part du marché du radar numérique en 2024. Les systèmes radar passifs devraient croître à un TCAC de 18,86 % jusqu'en 2030.

- Par dimension, le radar 3D représentait 54 % de la taille du marché du radar numérique en 2024. Le radar d'imagerie 4D progresse à un TCAC de 17,91 % jusqu'en 2030.

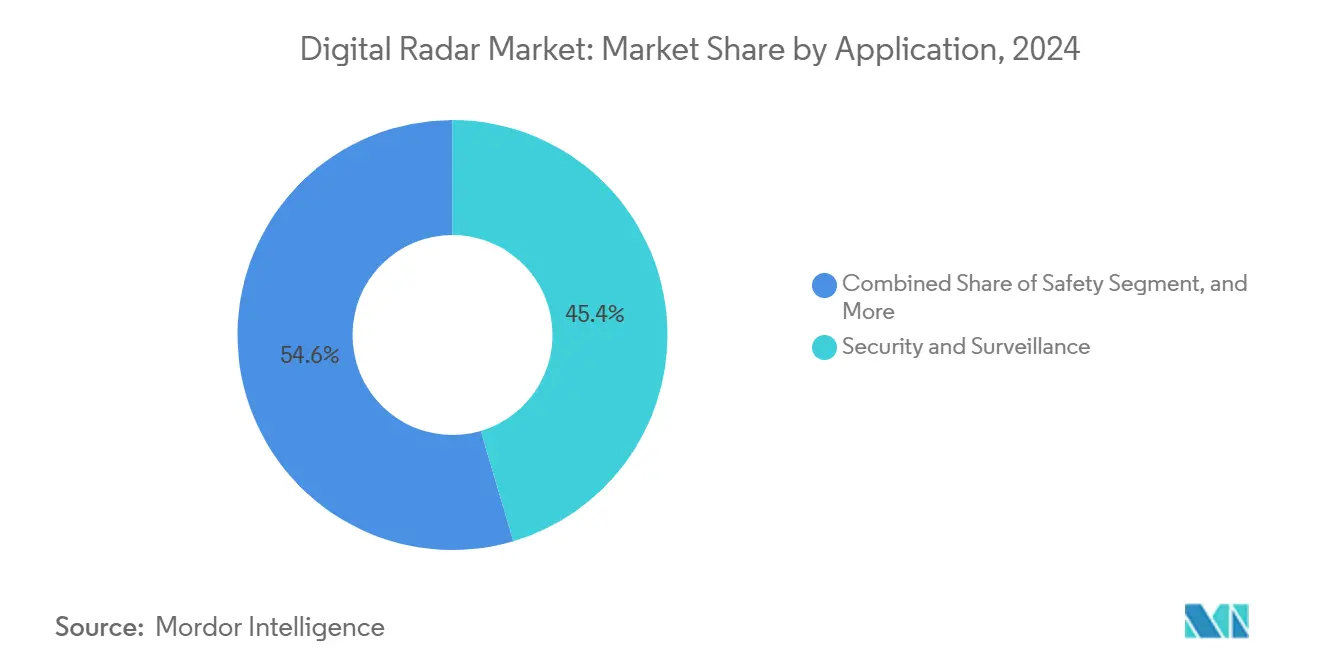

- Par application, la sécurité et la surveillance ont dominé avec une part de revenus de 45,43 % en 2024 ; les applications de sûreté se développeront à un TCAC de 18,66 % jusqu'en 2030.

- Par utilisateur final, la défense et l'aérospatiale ont capté 57 % de la taille du marché du radar numérique en 2024, tandis que le secteur automobile devrait enregistrer un TCAC de 18,83 % entre 2025 et 2030.

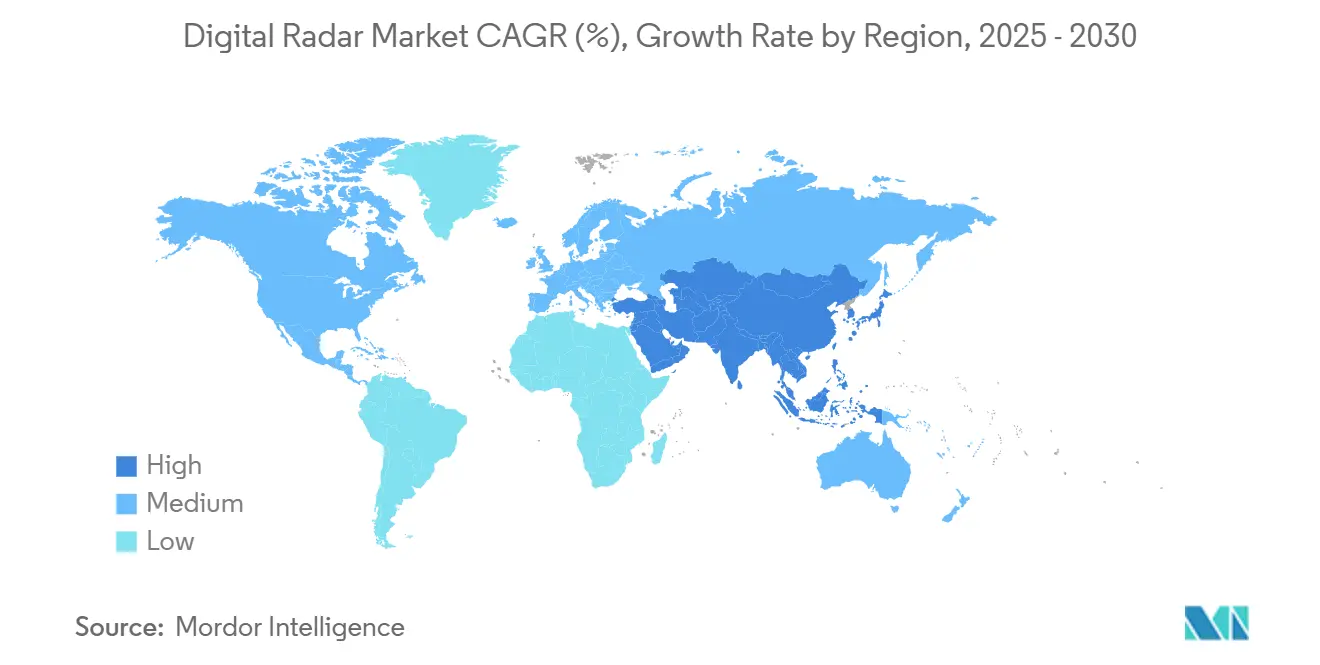

- Par géographie, l'Amérique du Nord représentait 32 % de la part du marché du radar numérique en 2024 ; la région Asie-Pacifique devrait afficher un TCAC de 17,94 % sur la période de prévision.

Tendances et Perspectives du Marché Mondial du Radar Numérique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression réglementaire en faveur du radar ADAS obligatoire dans les nouveaux véhicules | +4.2% | Mondial (adoption précoce dans l'UE et aux États-Unis) | Court terme (≤ 2 ans) |

| Miniaturisation et réduction des coûts des puces CMOS à ondes millimétriques | +3.8% | Mondial, concentré en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition de la défense des architectures AESA analogiques vers les architectures entièrement numériques | +2.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Essor du radar d'imagerie 4D pour la mobilité autonome | +3.1% | Segments automobiles premium mondiaux | Moyen terme (2-4 ans) |

| Mises à niveau des radars à définition logicielle activées par l'IA | +2.4% | Régions à forte avance technologique | Moyen terme (2-4 ans) |

| Modernisation des réseaux à antennes à commande de phase pour le contrôle du trafic aérien et les radars météorologiques | +1.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression Réglementaire en Faveur du Radar ADAS Obligatoire dans les Nouveaux Véhicules

Les réglementations imposant des ADAS à radar ont comprimé les délais de mise en conformité sur les principaux marchés automobiles. Le règlement général européen sur la sécurité oblige les nouveaux modèles lancés après juillet 2024 à être équipés d'un freinage d'urgence autonome, d'une assistance intelligente à la vitesse et d'une surveillance du conducteur, portant le nombre minimal de capteurs radar par véhicule à plus de six unités sur les plateformes les plus vendues. Aux États-Unis, le freinage d'urgence automatique devient obligatoire pour la plupart des véhicules légers d'ici septembre 2029, les incitations à l'adoption anticipée influençant déjà les cycles d'approvisionnement. La Chine a interdit les soumissions de radar 24 GHz hérités en 2022, contraignant les constructeurs automobiles à migrer vers des solutions 76-79 GHz offrant une plus grande largeur de bande contiguë et une meilleure précision de classification des objets. Collectivement, ces mandats devraient prévenir des milliers de décès tout en intégrant le contenu radar dans toutes les gammes de véhicules grand public.

Miniaturisation et Réduction des Coûts des Puces CMOS à Ondes Millimétriques

L'intégration monopuce de la radiofréquence à la bande de base a réduit le coût des nomenclatures des modules radar, rapprochant les prix de vente moyens du seuil de 1 000 USD que les analystes considèrent comme critique pour une autonomie de niveau 3 généralisée. La famille AWR1x de Texas Instruments consomme 1,35 W à un cycle de service de 25 %, soit moins de la moitié du budget énergétique des architectures SiGe à deux puces précédentes, éliminant les exigences de dissipateur thermique dans de nombreuses implémentations montées sur pare-chocs. Le transcepteur TEF82xx et le processeur S32R41 de NXP étendent le nombre de canaux à 48, permettant une résolution azimutale d'un degré à une portée de 370 m. Le conditionnement eWLB à faible coût a simultanément réduit les facteurs de forme et les coûts de fabrication, rendant l'adoption du marché du radar numérique économiquement viable pour les voitures particulières d'entrée de gamme tout en ouvrant des voies pour les extensions de détection industrielle et médicale.

Transition de la Défense des Architectures AESA Analogiques vers les Architectures Entièrement Numériques

Les forces aériennes américaines et alliées remplacent les antennes à balayage mécanique par des réseaux AESA à définition logicielle qui apportent le pointage électronique du faisceau, des modes à faible probabilité d'interception et des fonctions de guerre électronique intégrées. La mise à niveau APG-83 de Northrop Grumman pour le F-16 ajoute une fidélité de détection de cinquième génération sans recâblage de la cellule héritée, soutenant un contrat de 128,5 millions USD exécuté en 2024. Le programme AN/APG-82 de Raytheon s'étend jusqu'en 2036 avec un plafond de 3,1 milliards USD, illustrant la durabilité des cycles de mise à niveau numérique. [1]Military & Aerospace Electronics, "L'armée de l'air demande à Northrop Grumman de construire 48 radars AESA," militaryaerospace.com Les partenaires européens suivent cette trajectoire à travers les déploiements Typhoon ECRS Mk.2 et SPY-6 maritimes, se traduisant par une demande soutenue sur le marché du radar numérique pour les fronts d'extrémité GaN, les sous-systèmes de gestion thermique et les mises à niveau du traitement du signal pilotées par l'IA.

Essor du Radar d'Imagerie 4D pour la Mobilité Autonome

L'élévation du radar dans la dimension verticale améliore la classification des objets et la cartographie de l'espace libre, éléments cruciaux pour l'autonomie de niveau 4 et au-delà. Le capteur ultra-haute résolution d'Arbe Robotics génère des nuages de 2 000 points par image et collabore avec la plateforme DRIVE AGX de NVIDIA pour la planification de trajectoire basée sur l'IA. Ces systèmes différencient les obstacles en hauteur des dangers au niveau de la route là où le radar 3D hérité échoue, atténuant les faux positifs qui entravent le déploiement des taxis robotisés. La feuille de route de production pour les équipementiers chinois de HiRain indique des livraisons en volume d'ici fin 2025, confirmant que l'imagerie 4D passe de la démonstration en laboratoire aux calendriers d'approvisionnement grand public.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Congestion du spectre dans les bandes 60-90 GHz | -2.8% | Corridors urbains mondiaux | Court terme (≤ 2 ans) |

| Contrôles à l'exportation sur les modules radar GaN de nouvelle génération | -1.9% | Marchés de défense alliés | Moyen terme (2-4 ans) |

| Pénurie de talents qualifiés en conception d'algorithmes MIMO/DSP | -1.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Limites de gestion thermique dans les modules automobiles compacts | -1.1% | Segments automobiles premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Congestion du Spectre dans les Bandes 60-90 GHz

Des études de la NHTSA montrent que les interférences mutuelles entre radars automobiles peuvent élever les planchers de bruit au-dessus de la puissance d'écho cible dans la circulation à plusieurs voies, dégradant la fiabilité de l'évitement des collisions. [2]NHTSA, "Étude sur la congestion radar," nhtsa.gov Les directives actualisées de la NTIA sur les 60 GHz traitent de la coexistence avec les communications sans licence, mais l'alignement du secteur sur l'agilité de forme d'onde et le multiplexage par répartition dans le temps reste incomplet. Sans consensus rapide, la congestion menace la crédibilité à court terme du marché du radar numérique, incitant les équipementiers à expérimenter des schémas de radio cognitive qui adaptent dynamiquement les fréquences centrales.

Contrôles à l'Exportation sur les Modules Radar à Nitrure de Gallium de Nouvelle Génération

Les restrictions chinoises sur l'exportation de gallium en 2023 ont mis en évidence un goulot d'étranglement dans la chaîne d'approvisionnement pour les modules d'émission-réception AESA, la Chine détenant environ 85 % des réserves mondiales nécessaires aux tranches GaN haute puissance. Les grands groupes de défense américains et européens ont réagi en constituant des stocks de matériaux stratégiques et en finançant des installations nationales de croissance cristalline dans le cadre d'une initiative microélectronique de 49 milliards USD. [3]Sourceability, "Investissements importants dans la microélectronique," sourceability.com L'inflation des coûts qui en résulte et l'allongement des délais pèsent sur la rentabilité du marché du radar numérique pour les contractants militaires, bien que la recherche sur les matériaux alternatifs s'accélère pour compenser les risques de dépendance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Systèmes Actifs Dominent le Marché

Les architectures actives ont capté 84,32 % des revenus de 2024, ancrées par le radar à vision frontale obligatoire dans les packages ADAS et les réseaux AESA multibandes dans les plateformes de défense aérienne. Continental et Bosch continuent de développer la production de fronts d'extrémité 77 GHz, tirant parti des avantages de coût CMOS pour préserver l'économie unitaire. Le radar passif, bien que plus modeste en termes absolus, affiche un TCAC de 18,86 % à mesure que les agences de défense déploient des systèmes discrets qui exploitent les émissions de diffusion civiles. Le prototype passif de Leonardo pour les essais de défense aérienne souligne l'intérêt croissant des achats pour les solutions à faible probabilité d'interception qui contournent les batailles d'attribution de spectre. Les approches hybrides combinant la recherche active avec le suivi passif pourraient élargir l'adoption du marché du radar numérique dans la surveillance des frontières et la patrouille maritime d'ici la fin des années 2020.

L'adoption active bénéficie également de cadres de qualification établis qui compriment les cycles de validation pour les constructeurs automobiles naviguant dans les délais de sécurité 2024-2029. Les solutions passives, en revanche, doivent surmonter des complexités d'intégration, notamment la synchronisation avec des illuminateurs externes et un traitement multistatique sophistiqué. Néanmoins, la feuille de route passive s'aligne sur les priorités de guerre électronique pour la discrétion spectrale, offrant aux fournisseurs un créneau à forte croissance. À mesure que les courbes de coûts convergent, le positionnement concurrentiel pivotera sur la sophistication algorithmique et la conscience situationnelle activée par l'IA plutôt que sur la puissance RF brute, une tendance qui favorise les entreprises disposant de piles matérielles-logicielles intégrées verticalement.

Par Dimension : Domination du 3D avec Accélération du 4D

Le radar 3D reste le cheval de bataille en volume avec 54 % de part, fournissant des données de portée, de vitesse et d'azimut adéquates pour les fonctions actuelles de régulation de vitesse adaptative et d'angle mort. Les normes d'essai matures et la robustesse éprouvée maintiennent l'appétit pour le risque des constructeurs automobiles à un niveau bas, soutenant de solides contributions à la taille du marché du radar numérique par les produits 3D. Cependant, les capteurs d'imagerie 4D progressent rapidement, profitant de la baisse des coûts des canaux pour ajouter une cartographie en élévation qui rivalise avec la granularité du LiDAR à une fraction du coût de la nomenclature. Le réseau 48-Tx/48-Rx d'Arbe démontre une résolution azimutale d'un degré et une résolution en élévation de deux degrés à des distances autoroutières, validant la technologie pour les cycles de conception de niveau 4 ciblant les lancements 2027-2028.

La transition est en outre catalysée par des piles de perception centrées sur l'IA qui exploitent des nuages de points 4D denses pour la fusion de capteurs, améliorant les performances de détection des cas limites par mauvais temps où les caméras et le LiDAR sont défaillants. Les fournisseurs intégrant des accélérateurs de réseaux neuronaux propriétaires dans les pipelines de données radar brutes peuvent se différencier à mesure que les courbes de coût de calcul s'améliorent. Le radar 2D, largement relégué à l'automatisation industrielle et à la sécurité bas de gamme, perd progressivement de sa pertinence à mesure que les modules 3D atteignent la parité de prix, laissant le 4D dominer le récit de l'innovation pour la prochaine décennie.

Par Application : Sécurité et Surveillance en Tête, Sûreté en Accélération

La sécurité et la surveillance ont généré 45,43 % des ventes de 2024, alimentées par la modernisation de la défense aérienne, les grilles radar frontalières et les programmes de connaissance du domaine maritime. Les déploiements Lanza 3D d'Indra pour les forces aériennes et spatiales espagnoles illustrent les allocations budgétaires gouvernementales soutenues pour la modernisation de l'alerte précoce. Les applications de sûreté, cependant, affichent la courbe de croissance la plus forte à un TCAC de 18,66 % grâce à l'expansion des mandats ADAS qui intègrent les technologies du marché du radar numérique dans chaque nouvelle plateforme de véhicule d'ici 2030. Les constructeurs automobiles passent de radars d'angle monopuces à des grappes de capteurs multiples permettant l'assistance au trafic transversal et les fonctions de pilote autoroutier, multipliant le nombre d'unités par véhicule et élargissant les bases de fournisseurs.

L'utilisation du radar industriel dans la robotique et les entrepôts logistiques est en émergence mais reste en dessous de 10 % des revenus. La détection médicale — fréquence cardiaque et détection d'occupation — est également embryonnaire, mais la migration des processus CMOS pourrait permettre des modules à courte portée rentables dans la seconde moitié de la fenêtre de prévision. La modernisation de la surveillance météorologique, menée par la capacité de surveillance et de radar météorologique NextGen de la FAA, ajoutera une demande incrémentale mais est peu susceptible de déplacer le duopole automobile et défense à court terme.

Par Utilisateur Final : Leadership de la Défense avec Dynamisme de l'Automobile

Les dépenses de défense et d'aérospatiale ont représenté 57 % des revenus du marché du radar numérique en 2024, ancrées par des contrats pluriannuels de mise à niveau AESA et des programmes radar à ouverture distribuée pour la connaissance de la situation spatiale. Le programme WiSPR de l'armée américaine illustre les exigences émergentes de surveillance terrestre contre les systèmes de protection active qui imposent une agilité numérique à large bande. Pendant ce temps, les équipementiers automobiles et les fournisseurs de rang 1 comblent l'écart grâce à des taux de croissance à deux chiffres. La compression des coûts et les capacités d'imagerie 4D positionnent le radar pour compléter, voire dans certaines configurations remplacer, le LiDAR dans les architectures de niveau 3 et au-delà, soutenant la prévision de TCAC de 18,83 % du segment.

L'automatisation industrielle, l'infrastructure des villes intelligentes et la surveillance de la santé complètent la composition des utilisateurs finaux, chacun tirant parti des avancées du marché du radar numérique en matière d'intégration de puces et de traitement du signal à définition logicielle. Les déploiements pilotes de radars de gestion du trafic pour les intersections urbaines et les modules de suivi de personnes en intérieur pour les établissements de soins aux personnes âgées illustrent les voies pour les adoptants non traditionnels, mais l'échelle dépendra des progrès continus en miniaturisation et en harmonisation réglementaire du spectre.

Analyse Géographique

L'Amérique du Nord a conservé 32 % des revenus de 2024, portée par les dépenses de défense et la législation ADAS précoce. L'initiative américaine en microélectronique dirige 49 milliards USD vers la fabrication nationale de semi-conducteurs, renforçant les chaînes d'approvisionnement pour les modules radar de nouvelle génération. La modernisation du radar de la FAA et les partenariats de recherche sur le radar transhorizon arctique avec le Canada soutiennent en outre la dynamique d'approvisionnement.

La région Asie-Pacifique est en voie d'enregistrer la croissance la plus rapide avec un TCAC de 17,94 %. L'application des règles 76-79 GHz en Chine et les expansions de fonderies de silicium de plusieurs milliards de dollars développent la demande locale, tandis que les équipementiers japonais et sud-coréens intègrent le radar 4D dans leurs gammes de véhicules premium. La modernisation de la défense en Inde et en ASEAN ajoute des contrats de surveillance longue portée et de sécurité côtière, renforçant la trajectoire du marché du radar numérique. Les efforts de localisation de la chaîne d'approvisionnement doivent cependant naviguer dans les vents contraires des contrôles à l'exportation et les pénuries de main-d'œuvre qualifiée en conception à ondes millimétriques.

L'Europe maintient des performances stables, soutenue par le règlement général sur la sécurité et les mises à niveau du radar Eurofighter. Des initiatives industrielles telles que l'expansion par Indra de l'une des plus grandes usines de radar d'Europe soulignent la résilience du côté de l'offre. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent naissants mais affichent des volumes d'appels d'offres croissants pour la surveillance des frontières et la protection des infrastructures critiques, tirant parti de cadres d'approvisionnement compétitifs pour importer des technologies radar matures.

Paysage Concurrentiel

Le marché du radar numérique présente une fragmentation modérée : une poignée de grands groupes de défense dominent les programmes classifiés tandis qu'un ensemble diversifié de fournisseurs de rang 1, de concepteurs sans usine et de startups se disputent les parts automobile et civile. Raytheon, Lockheed Martin et Northrop Grumman s'appuient sur leur envergure, leur propriété intellectuelle classifiée et leur position de titulaires de programmes pour maintenir leurs marges dans les segments militaires. Continental, Bosch et Denso, en revanche, se concurrencent sur les coûts et la vitesse de conception à mesure que les équipementiers automobiles augmentent les volumes ADAS.

Les fournisseurs de semi-conducteurs NXP, Texas Instruments et Infineon se différencient par leurs feuilles de route d'intégration RF-vers-numérique, tandis qu'Arbe Robotics, Uhnder et smartmicro sont pionniers en matière de résolution d'imagerie 4D et de cubes radar natifs à l'IA. La consolidation récente — l'acquisition par Anduril du radar Spyglass de Numerica et le rachat de Silicon Radar par indie Semiconductor — signale une tendance vers des piles de détection et de logiciel intégrées verticalement. Les facteurs concurrentiels tournent de plus en plus autour de la propriété intellectuelle algorithmique, des avancées en gestion thermique et de la maîtrise du partage de spectre plutôt que des métriques RF brutes.

Les mouvements stratégiques illustrent ce changement. Le récepteur d'alerte radar cognitif testé en vol de RTX réduit la latence d'identification des menaces à quasi-zéro pour les flottes de F-16, démontrant l'accélération par l'IA en périphérie. Le système SAR maritime piloté par l'IA de Lockheed Martin classifie automatiquement les navires en temps réel, mettant en évidence la création de valeur via des mises à jour logicielles plutôt que des actualisations matérielles. La course à la fourniture de fonctionnalités cognitives à définition logicielle intensifiera probablement l'activité de fusion-acquisition et les accords de licence à mesure que les fournisseurs se disputent des parts dans un marché en expansion mais technologiquement exigeant.

Leaders du Secteur du Radar Numérique

Lockheed Martin Corporation

Raytheon Technologies Corporation

Northrop Grumman Corporation

Thales Group

Leonardo S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : L'Australie et le Canada ont signé un pacte de coopération sur la R&D en matière de radar transhorizon, tirant parti de l'expertise JORN pour la couverture arctique.

- Juillet 2025 : Lockheed Martin a dévoilé une technologie SAR alimentée par l'IA pour la surveillance maritime avec classification automatisée des navires.

- Février 2025 : Raytheon a achevé les essais en vol du système de déploiement d'algorithmes cognitifs, le premier récepteur d'alerte radar alimenté par l'IA/AM pour les aéronefs de quatrième génération.

- Janvier 2025 : Arbe Robotics s'est associé à NVIDIA pour intégrer le radar de perception ultra-haute définition dans la plateforme DRIVE AGX.

Portée du Rapport Mondial sur le Marché du Radar Numérique

| Actif |

| Passif |

| 2D |

| 3D |

| 4D |

| Sécurité et Surveillance |

| Sûreté |

| Autres Applications |

| Automobile |

| Défense et Aérospatiale |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | ||

| Par Type | Actif | ||

| Passif | |||

| Par Dimension | 2D | ||

| 3D | |||

| 4D | |||

| Par Application | Sécurité et Surveillance | ||

| Sûreté | |||

| Autres Applications | |||

| Par Utilisateur Final | Automobile | ||

| Défense et Aérospatiale | |||

| Autres Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché du radar numérique en 2025 et à quelle vitesse croît-il ?

Le marché est évalué à 7,13 milliards USD en 2025 et est en voie d'atteindre un TCAC de 17,86 % jusqu'en 2030.

Quelle région connaît la croissance la plus rapide pour les déploiements de radar numérique ?

La région Asie-Pacifique enregistre un TCAC de 17,94 %, portée par les mandats chinois 76-79 GHz et les investissements à grande échelle dans les semi-conducteurs.

Quelle tendance technologique remodèle la conception des radars automobiles ?

Le radar d'imagerie 4D ajoute des données d'élévation aux sorties 3D conventionnelles, soutenant une autonomie de niveau supérieur tout en maintenant les coûts des capteurs en dessous de 1 000 USD par véhicule.

Qui domine les contrats de modernisation des radars de défense aujourd'hui ?

Northrop Grumman, Raytheon et Lockheed Martin dominent avec des mises à niveau AESA de plusieurs milliards de dollars pour les plateformes F-16, F-15 et maritimes.

Quel est le risque à court terme le plus important pour les fournisseurs de radar automobile ?

La congestion du spectre dans les bandes 60-90 GHz menace des interférences susceptibles de dégrader les performances d'évitement des collisions dans les couloirs de trafic dense.

Comment les contrôles à l'exportation influenceront-ils la production de radar militaire ?

Les restrictions sur le gallium ajoutent des pressions sur les coûts et les délais de livraison des modules AESA à base de GaN, poussant les grands groupes de défense à diversifier leurs sources d'approvisionnement en matériaux et à investir dans la capacité nationale de production de tranches.

Dernière mise à jour de la page le: