Taille et parts du marché des fréquencemètres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.54 Milliards de dollars |

| Taille du Marché (2031) | 11.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des fréquencemètres par Mordor Intelligence

La taille du marché des fréquencemètres était évaluée à 8,07 milliards USD en 2025 et devrait croître de 8,54 milliards USD en 2026 pour atteindre 11,37 milliards USD d'ici 2031, à un TCAC de 5,89 % durant la période de prévision (2026-2031). La transformation numérique dans les télécommunications, l'électrification automobile et l'automatisation industrielle avancée alimente cette progression régulière, alors que les organisations remplacent les compteurs analogiques traditionnels par des instruments numériques de précision à définition logicielle capables d'une résolution inférieure au milli-hertz. Les déploiements rapides de la 5G et les premières initiatives 6G exigent des tests de tolérance de fréquence stricts de 100 kHz à plus de 100 GHz, tandis que les modernisations des réseaux intelligents nécessitent une surveillance continue des fréquences pour intégrer les apports intermittents des énergies renouvelables.[1]Commission européenne, "Réseaux, le chaînon manquant — Un plan d'action de l'UE pour les réseaux," eur-lex.europa.eu Les investissements publics dans l'informatique quantique et les laboratoires de photonique génèrent de nouvelles exigences en matière d'ultra-haute fréquence, et la montée en puissance des volumes de véhicules électriques (VE) appelle à une analyse sophistiquée du domaine fréquentiel du bruit des électroniques de puissance. Parallèlement, les dépenses d'investissement des semi-conducteurs pour les équipements de test, dont la progression devrait porter les ventes mondiales de tests à la hausse de 13,8 % pour atteindre 7,1 milliards USD en 2024, se répercutent en une demande accrue de compteurs de fréquence haute vitesse.[2]SEMI, "Les ventes mondiales totales d'équipements pour semi-conducteurs devraient atteindre un record de 139 milliards USD en 2026," semi.org

Principaux enseignements du rapport

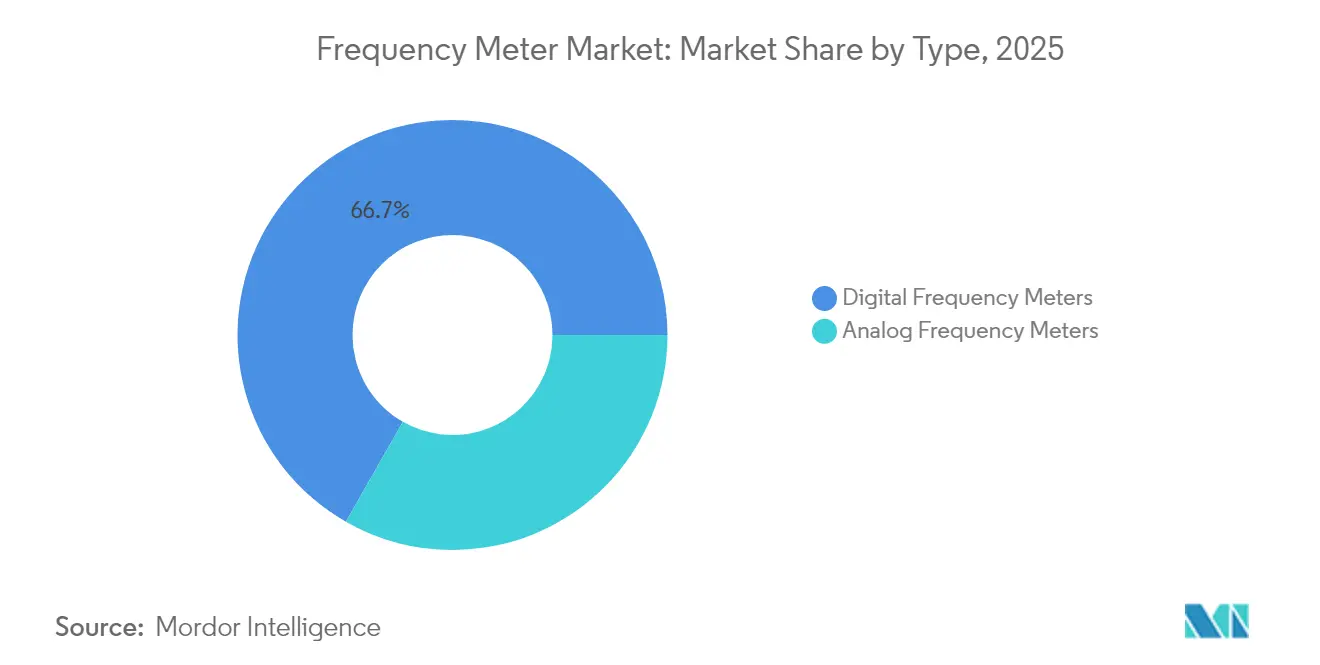

- Par type, les instruments numériques ont dominé avec 66,74 % de la part du marché des fréquencemètres en 2025, et ce segment progresse à un TCAC de 6,11 % jusqu'en 2031.

- Par plage de fréquences, la bande moyenne (100 kHz–1 GHz) a capté 53,05 % de la taille du marché des fréquencemètres en 2025, tandis que la bande haute fréquence (> 1 GHz) enregistre le TCAC le plus soutenu à 6,94 % jusqu'en 2031.

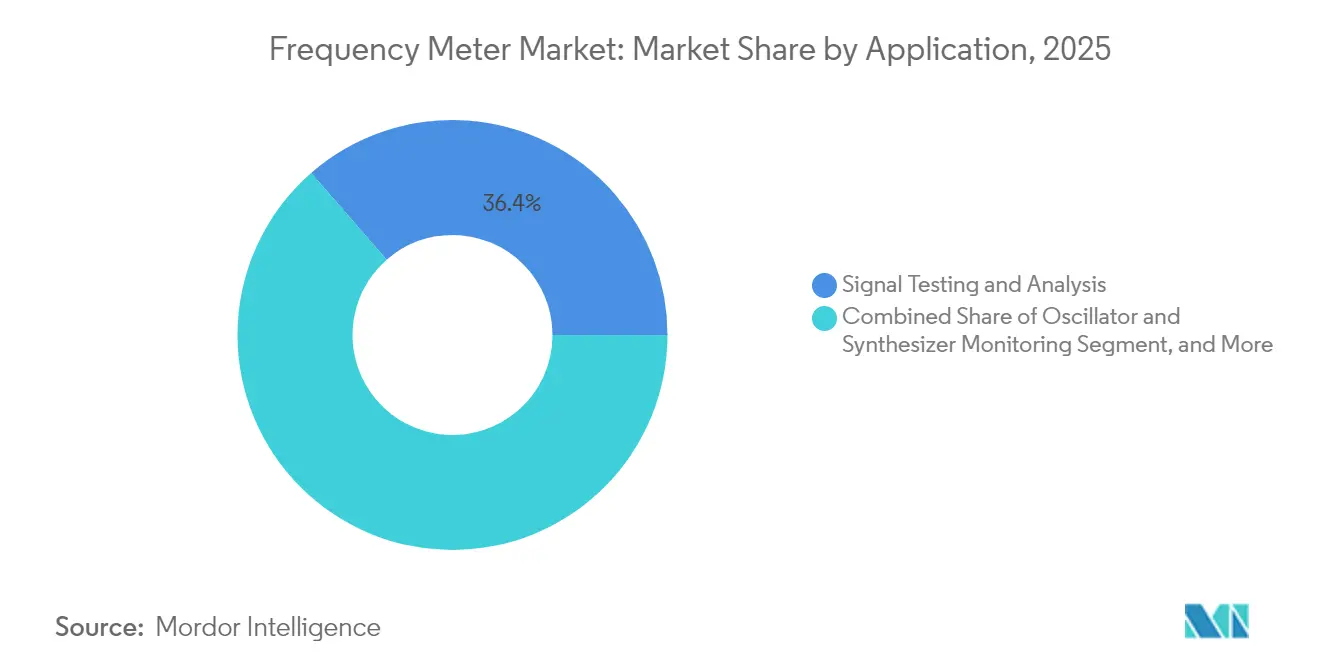

- Par application, le test et l'analyse de signal ont dominé avec 36,42 % du chiffre d'affaires en 2025, tandis que l'étalonnage et la métrologie affichent la croissance la plus rapide avec un TCAC de 6,28 %.

- Par utilisation finale, les télécommunications ont représenté 41,12 % du marché des fréquencemètres en 2025 ; l'automobile et l'e-mobilité enregistrent le TCAC le plus élevé à 7,62 % jusqu'en 2031.

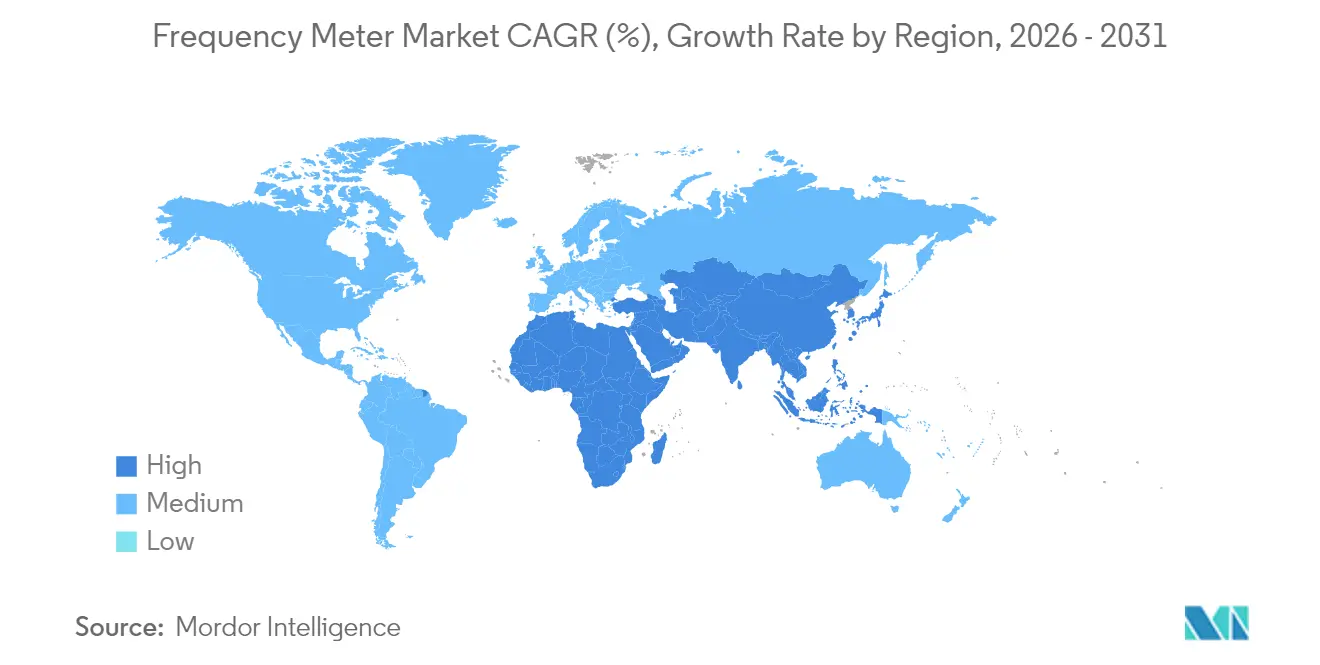

- Par géographie, l'Asie-Pacifique a représenté 33,48 % de la taille du marché des fréquencemètres en 2025 et mène la croissance régionale avec un TCAC de 6,18 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fréquencemètres

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la surveillance des fréquences des réseaux intelligents | +1.2% | Europe, Amérique du Nord, répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de tests de précision dans les réseaux 5G et mmWave | +0.8% | Cœur Asie-Pacifique, répercussions mondiales | Court terme (≤ 2 ans) |

| Accélération des dépenses de R&D dans les laboratoires quantiques et de photonique | +0.9% | Amérique du Nord et UE, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Obligations de conformité en matière de sécurité pour les électroniques de puissance des VE | +0.6% | Chine, expansion mondiale | Moyen terme (2-4 ans) |

| Modernisation de la défense nécessitant des ensembles de test à large bande | +0.4% | Moyen-Orient, Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la surveillance des fréquences des réseaux intelligents, portée par l'Europe

L'Europe a alloué 584 milliards EUR à la modernisation des réseaux d'ici 2030, la stabilité des fréquences étant une priorité absolue pour intégrer 60 % de consommation supplémentaire et des apports élevés en énergies renouvelables. Les gestionnaires de réseau de transport imposent des bandes mortes de ±10 mHz que les compteurs analogiques peinent à suivre de manière constante. Les fréquencemètres numériques connaissent donc une adoption accélérée à mesure que la normalisation CEN-CENELEC harmonise les classes de précision, et des règles techniques similaires migrent vers l'Amérique du Nord et certaines parties de l'Asie-Pacifique. Les services publics exigent également une journalisation continue et des API cloud pour soutenir l'analyse en périphérie de réseau, stimulant davantage le marché des fréquencemètres.

Demande croissante de tests de précision dans les réseaux 5G et mmWave (Asie)

Les déploiements généralisés de la 5G en Chine, en Corée du Sud, en Inde et au Japon poussent les opérateurs à certifier l'agrégation de porteuses et la liaison montante mmWave dans les plages 24-44 GHz sous des règles d'émission strictes. Les principaux fournisseurs ont lancé des plateformes d'analyseurs de signaux vectoriels avec des planchers de bruit de phase inférieurs à -140 dBc/Hz pour répondre aux nouveaux seuils de conformité. La GSMA rapporte 1,8 milliard d'abonnés en Asie-Pacifique sous-tendant 880 milliards USD de valeur économique, générant des commandes à grande échelle de compteurs haute fréquence. La densification continue des mmWave soutient une hausse de 0,8 % du TCAC prévisionnel du marché des fréquencemètres.

Accélération des dépenses de R&D dans les laboratoires quantiques et de photonique (États-Unis, Allemagne)

Les prototypes d'informatique quantique s'appuient sur une résolution inférieure au hertz aux harmoniques micro-ondes et optiques au-dessus de 100 GHz pour caractériser la cohérence des qubits. La demande de mise à niveau des installations du NIST à hauteur de 6,6 milliards USD sur 12 ans souligne les besoins croissants en infrastructure pour la métrologie de précision. Le financement allemand des synthétiseurs térahertz à base de photonique étend ces exigences aux porteuses de 500 GHz.[3]Rohde & Schwarz, "Système THz accordable ultra-stable à base de photonique pour la 6G," rohde-schwarz.com Le marché des fréquencemètres en bénéficie à mesure que les laboratoires acquièrent des compteurs à ultra-large bande avec des références auto-étalonnées.

Obligations de conformité en matière de sécurité pour les électroniques de puissance des VE (Chine)

Le code de sécurité des VE en Chine exige désormais la caractérisation dans le domaine fréquentiel des onduleurs, ce qui entraîne l'acquisition de compteurs à large bande capables de capturer les harmoniques MLI jusqu'à 150 kHz et le bruit radio au-dessus de 30 MHz. Des recherches montrent que les tests de décharge partielle sous contrainte MLI réaliste améliorent la modélisation de la durée de vie de l'isolation. L'acquisition d'Elektro-Automatik par Tektronix a ajouté des alimentations régénératives avec des fréquencemètres intégrés pour répondre à ces obligations. L'application réglementaire ajoute donc 0,6 point de pourcentage à la croissance du marché des fréquencemètres.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition coûteuse en capital des compteurs analogiques vers les compteurs numériques haute résolution | -0.7% | Mondial, particulièrement dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie d'installations d'étalonnage de qualité métrologique en Amérique du Sud | -0.5% | Amérique du Sud, extension vers l'Afrique | Moyen terme (2-4 ans) |

| Problèmes d'interférences RF limitant les unités déployables sur le terrain | -0.4% | Mondial, aigu dans les zones urbaines/industrielles | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en semi-conducteurs pour les ASIC ultra-rapides | -0.3% | Mondial, concentré dans les chaînes d'approvisionnement asiatiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition coûteuse en capital des compteurs analogiques vers les compteurs numériques haute résolution

Les fréquencemètres numériques haute performance peuvent coûter 2 à 3 fois plus cher que les unités analogiques, et les organisations doivent budgétiser la formation du personnel et le fonctionnement en parallèle des équipements existants pendant les périodes de transition. Cette charge initiale ralentit l'adoption dans les petits laboratoires et les usines, réduisant de 0,7 point de pourcentage le TCAC du marché des fréquencemètres.

Problèmes d'interférences RF limitant les unités déployables sur le terrain

Les sites industriels et les villes densément peuplées présentent des impulsions électromagnétiques transitoires qui peuvent désensibiliser les compteurs portables. Les études sur les liaisons LTE-A et 5G-NR révèlent des pertes de débit notables dues aux interférences à 2,2 GHz, illustrant les défis de mesure auxquels font face les ingénieurs sur site. Les fournisseurs doivent investir dans des blindages avancés et des algorithmes adaptatifs, ce qui augmente les coûts de production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du numérique accélère le déplacement de l'analogique

Les instruments numériques ont représenté 66,74 % du marché des fréquencemètres en 2025 et progresseront à un TCAC de 6,11 % jusqu'en 2031. La demande croissante de journalisation automatisée des données, de diagnostics à distance et d'étalonnage à définition logicielle consolide leur position, tandis que les variantes analogiques persistent principalement pour les tâches de lecture visuelle à faible budget. Les moteurs FFT intégrés, la détection d'anomalies assistée par IA et les API SCPI aident les compteurs numériques à s'interfacer de manière transparente avec les systèmes de planification des ressources d'entreprise. La taille du marché des fréquencemètres pour les appareils numériques devrait passer de 5,39 milliards USD en 2025 à 7,69 milliards USD d'ici 2031, soulignant leur influence prépondérante. Les unités analogiques perdent de l'élan à mesure que les équipes d'approvisionnement privilégient la répétabilité de la précision et la prise en charge des mises à jour de micrologiciel via le réseau. Néanmoins, les compteurs analogiques restent viables dans les environnements difficiles où leur robustesse mécanique compense leur résolution plus faible.

La parité des coûts se rapproche à mesure que l'intégration des puces réduit le nombre de composants, encourageant les laboratoires sensibles aux prix à migrer. Les fournisseurs intègrent également un auto-étalonnage en temps réel à l'aide de références à cristal thermostaté, réduisant les déplacements annuels de recalibration jusqu'à 40 % et élargissant la proposition de valeur numérique. Les modules de maintenance prédictive avertissent les utilisateurs lorsque les tendances de gigue dépassent les seuils, minimisant les temps d'arrêt imprévus pour les lignes de test de production. Par conséquent, le marché des fréquencemètres poursuit sa transition structurelle vers le numérique, renforçant la R&D des fournisseurs autour de l'analyse d'intervalles de temps haute résolution et de la prise en charge des pilotes open source.

Par plage de fréquences : le segment haute fréquence stimule l'innovation

Les produits de bande moyenne (100 kHz–1 GHz) ont représenté 53,05 % de la part du marché des fréquencemètres en 2025, reflétant leur utilisation centrale dans la vérification des stations de base cellulaires et de l'électronique industrielle. Néanmoins, les compteurs au-dessus de 1 GHz affichent le TCAC le plus rapide à 6,94 % grâce à l'infrastructure mmWave, la liaison montante par satellite et l'imagerie térahertz émergente. La taille du marché des fréquencemètres pour les instruments haute bande progresse parallèlement à la R&D 6G, atteignant un montant attendu de 2,63 milliards USD en 2031. Les fournisseurs intègrent désormais des fronts d'échantillonnage direct cadencés à 110 GS/s pour minimiser les erreurs de conversion descendante, une avancée utile pour l'évaluation des radars à agilité de fréquence et la photonique quantique.

Les modèles basse fréquence (< 100 kHz) satisfont les diagnostics des systèmes d'alimentation et des transformateurs, bénéficiant d'un volume stable mais d'une croissance limitée. Pendant ce temps, les produits de bande moyenne assurent des revenus récurrents provenant des analyseurs audio, des testeurs d'entraînements moteurs et de la vérification de prédistorsion numérique dans l'infrastructure 4G/5G. L'innovation haute fréquence se répercute sur la bande moyenne via des mises à jour de micrologiciel, permettant à une seule plateforme matérielle de couvrir 100 kHz–20 GHz via des têtes enfichables, réduisant les coûts de possession sur la durée de vie. Les entreprises rationalisent ainsi leurs parcs autour de châssis multibandes, poussant le marché des fréquencemètres vers des écosystèmes modulaires.

Par application : l'étalonnage et la métrologie gagnent en dynamisme

Les applications de test et d'analyse de signal ont représenté 36,42 % de la demande de 2025, portées par le réglage constant des réseaux de télécommunications et la conformité des produits électroniques. Pourtant, l'étalonnage et la métrologie affichent le TCAC le plus élevé à 6,28 % à mesure que les régulateurs imposent des budgets d'incertitude plus stricts dans les dispositifs médicaux, aérospatiaux et énergétiques. Les laboratoires investissent dans des compteurs offrant une précision de ±5 ppb et des certificats d'étalonnage traçables automatiquement générés par signatures numériques. La taille du marché des fréquencemètres résultante dans les cercles de l'étalonnage devrait atteindre 1,22 milliard USD d'ici 2031.

La surveillance des oscillateurs, y compris les références à cristal thermostaté et au rubidium, continue de nécessiter des compteurs à faible bruit de phase pour la caractérisation en usine. La recherche et le développement bénéficient du soutien de la validation des bits quantiques et des tests de circuits intégrés photoniques. Les services d'étalonnage basés sur le cloud réduisent les frais logistiques, et les diagnostics basés sur Six Sigma pour les enroulements de transformateurs créent de nouveaux cas d'usage industriels. Ces forces conjuguées assurent une diversité de demande soutenue sur l'ensemble du marché des fréquencemètres.

Par secteur d'utilisation finale : l'électrification automobile transforme la demande

Les télécommunications ont conservé 41,12 % du chiffre d'affaires en 2025 et restent le secteur vertical d'ancrage. Cependant, le segment automobile et e-mobilité enregistre un TCAC de 7,62 % jusqu'en 2031 à mesure que la production mondiale de VE s'accélère. Les onduleurs à semi-conducteurs à large bande interdite, les chargeurs embarqués et les stations d'échange de batteries doivent se conformer à des normes CEM strictes, incitant les équipementiers à spécifier des compteurs avec une capacité de 500 MS/s et une stabilité de 0,01 ppm. Le marché des fréquencemètres répond avec des bancs de test régénératifs qui recyclent l'énergie lors des simulations de cycles de conduite à 800 V.

L'aérospatiale et la défense maintiennent des dépenses stables grâce aux projets de dominance spectrale, tandis que l'électronique grand public génère du volume pour les compteurs de gamme intermédiaire lors de la certification USB-C haute vitesse et HDMI. L'automatisation industrielle adopte les solutions Industrie 4.0, intégrant la surveillance des fréquences dans les tableaux de bord de maintenance prédictive. L'effet cumulatif maintient une résilience multi-sectorielle sur l'ensemble du marché des fréquencemètres, protégeant les fournisseurs des ralentissements cycliques dans un seul secteur.

Analyse géographique

L'Asie-Pacifique a représenté 33,48 % du chiffre d'affaires de 2025 et croît à un TCAC de 6,18 % grâce à une densification record des stations de base 5G, au leadership en volume de VE et aux investissements concentrés dans les fonderies de semi-conducteurs. La politique de double crédit de la Chine élève la pénétration du marché des VE au-delà de 40 %, exigeant un diagnostic continu des fréquences des onduleurs de traction haute puissance. Le programme d'incitation lié à la production de l'Inde accélère la fabrication d'équipements de télécommunications, nécessitant des compteurs de bande moyenne pour les tests RF en usine. Les fonderies japonaises et sud-coréennes adoptent des nœuds de processus inférieurs à 3 nm, acquérant des analyseurs d'intervalles de temps ultra-rapides. Les universités régionales s'engagent dans la recherche 6G, élargissant l'adoption de compteurs au-dessus de 100 GHz, stimulant davantage le marché des fréquencemètres.

L'Europe contribue à une demande stable ancrée dans la modernisation des réseaux et l'innovation automobile. Le plan de réseau de 584 milliards EUR injecte des capitaux dans la détection des fréquences au niveau des sous-stations de distribution, et la base d'ingénierie allemande spécifie une métrologie de précision pour la validation des groupes motopropulseurs de VE. Les opérateurs nordiques déploient des liaisons point à point à 26 GHz et des projets pilotes de faisabilité térahertz, stimulant l'adoption locale de compteurs haute fréquence. Les maîtres d'œuvre aérospatiaux en France et au Royaume-Uni intègrent des ensembles de test radar à agilité de fréquence, soutenant une solide présence pour le marché des fréquencemètres.

L'Amérique du Nord conserve une large base installée dans la défense, les semi-conducteurs et la recherche en photonique. Les initiatives américaines en science de l'information quantique allouent des financements de plusieurs milliards pour des stations de sondage cryogéniques nécessitant une stabilité au niveau du hertz dans les bandes micro-ondes. L'armée de l'air des États-Unis vise à raccourcir les cycles de certification spectrale, acquérant des compteurs à large bande avec des logiciels de classification automatisée des signaux. Le corridor de batteries de VE du Canada et la croissance du Mexique en tant que pôle d'exportation automobile ajoutent une demande supplémentaire de tests de fréquence. Le TCAC cumulatif 2026-2031 en Amérique du Nord atteint 5,29 %, légèrement inférieur à celui de l'Asie-Pacifique mais sur une base de revenus plus importante, renforçant l'équilibre mondial du marché des fréquencemètres.

Paysage concurrentiel

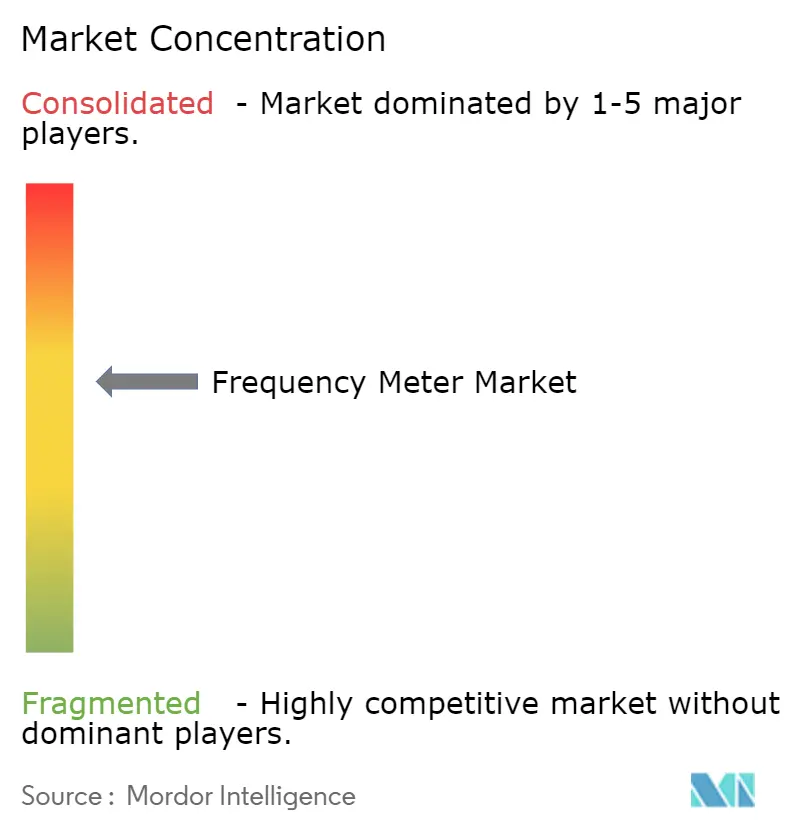

Le marché des fréquencemètres est modérément concentré, Keysight Technologies, Rohde & Schwarz, Tektronix et Anritsu contrôlant une part combinée approchant 55 %. Les actualisations continues des plateformes, les déblocages de fonctionnalités via micrologiciel et les garanties de niveau de service sous-tendent la fidélisation concurrentielle. La sortie par Keysight de l'oscilloscope d'échantillonnage optique 1,6 T étend la bande passante à 240 Gbps par voie, complétant sa gamme de compteurs haute fréquence et fidélisant les clients des centres de données. Rohde & Schwarz positionne ses oscilloscopes de la série MXO et ses synthétiseurs THz pour la recherche 6G, en les associant à des compteurs de fréquence offrant une gigue de base temporelle de 0,3 fs.

Tektronix a renforcé son empreinte dans l'électronique de puissance en acquérant Elektro-Automatik, intégrant des sources CC bidirectionnelles avec analyse de fréquence en temps réel pour servir les groupes motopropulseurs de VE. L'acquisition antérieure de National Instruments par Emerson élargit les capacités d'intégration au niveau système, bien que le portefeuille de compteurs de fréquence de NI reste intact dans les racks de test PXI. Les fournisseurs de plus petite taille ciblent des segments de niche tels que les compteurs portables durcis contre les interférences pour la surveillance sur le terrain ou les modules sans étalonnage pour les dispositifs IoT embarqués.

La différenciation technologique repose de plus en plus sur les moteurs de déclenchement assistés par IA, les API cloud à protocole ouvert et les oscillateurs disciplinés à double GNSS qui offrent une rétention inférieure à 10 ns pendant 24 heures. Les fournisseurs déposent des brevets sur la classification de formes d'onde par apprentissage automatique, la détection de conflits de partage de spectre et la stabilisation thermo-optique dans les fronts d'extrémité photoniques. Les partenariats entre fabricants d'instruments et fournisseurs de jeux de puces accélèrent le lancement de packs de tests de conformité, avec des notes d'application communes facilitant les tâches de validation des clients. Ce mélange d'innovation, de consolidation sélective et de collaboration écosystémique maintient le marché des fréquencemètres dynamique mais discipliné.

Leaders du secteur des fréquencemètres

-

Keysight Technologies, Inc.

-

Tektronix, Inc.

-

Rohde & Schwarz GmbH & Co. KG

-

Fluke Corporation

-

National Instruments Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Keysight Technologies a présenté des oscilloscopes d'échantillonnage DCA-M pour les tests d'émetteurs-récepteurs optiques 1,6 T, offrant un bruit optique < 15 µW et une gigue intrinsèque < 90 fs, destinés aux interconnexions des centres de données IA.

- Décembre 2024 : SEMI a prévu que les ventes mondiales d'équipements pour semi-conducteurs atteindraient 139 milliards USD d'ici 2026, avec une croissance de 13,8 % des équipements de test en 2024, renforçant la demande de compteurs de fréquence.

- Septembre 2024 : Rohde & Schwarz a dévoilé un système THz accordable à base de photonique permettant des porteuses au-delà de 500 GHz, financé par le ministère fédéral allemand de l'Éducation et de la Recherche.

- Juin 2024 : Rohde & Schwarz et VIAVI Solutions ont élargi leurs offres conjointes pour la conformité des unités radio Open RAN en utilisant le générateur vectoriel R&S SMW200A et les testeurs TM500.

Périmètre du rapport mondial sur le marché des fréquencemètres

Le marché des fréquencemètres désigne le secteur axé sur la production et la fourniture d'instruments utilisés pour mesurer la fréquence des signaux oscillants dans diverses applications. Ces appareils sont essentiels dans des secteurs tels que les télécommunications, l'électronique, l'aérospatiale et l'énergie pour des tests et une surveillance précis des fréquences. Le marché est porté par les avancées dans les technologies de communication, l'automatisation industrielle et la demande croissante d'outils de mesure haute précision.

Le marché des fréquencemètres est segmenté par type (fréquencemètres analogiques, fréquencemètres numériques), plage de fréquences (fréquencemètres basse fréquence, fréquencemètres moyenne fréquence, fréquencemètres haute fréquence), application (test de signal, surveillance des oscillateurs, étalonnage du système, recherche et développement, autres applications), secteur d'utilisation finale (télécommunications, automobile, aérospatiale et défense, électronique, industrie, autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Fréquencemètres analogiques |

| Fréquencemètres numériques |

| Basse fréquence (moins de 100 kHz) |

| Moyenne fréquence (100 kHz-1 GHz) |

| Haute fréquence (au-dessus de 1 GHz) |

| Test et analyse de signal |

| Surveillance des oscillateurs et synthétiseurs |

| Étalonnage et métrologie |

| Recherche et développement |

| Télécommunications |

| Automobile et e-mobilité |

| Aérospatiale et défense |

| Électronique grand public et industrielle |

| Industries manufacturières et de transformation |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type | Fréquencemètres analogiques | ||

| Fréquencemètres numériques | |||

| Par plage de fréquences | Basse fréquence (moins de 100 kHz) | ||

| Moyenne fréquence (100 kHz-1 GHz) | |||

| Haute fréquence (au-dessus de 1 GHz) | |||

| Par application | Test et analyse de signal | ||

| Surveillance des oscillateurs et synthétiseurs | |||

| Étalonnage et métrologie | |||

| Recherche et développement | |||

| Par secteur d'utilisation finale | Télécommunications | ||

| Automobile et e-mobilité | |||

| Aérospatiale et défense | |||

| Électronique grand public et industrielle | |||

| Industries manufacturières et de transformation | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des fréquencemètres ?

8,54 milliards USD en 2026, et devrait atteindre 11,37 milliards USD d'ici 2031 à un TCAC de 5,89 % durant 2026-2031.

Quel type de produit connaît la croissance la plus rapide ?

Les fréquencemètres numériques haute fréquence (> 1 GHz) progressent à un TCAC de 6,94 %, portés par les besoins de test mmWave 5G et les premières initiatives 6G

Pourquoi l'Asie-Pacifique domine-t-elle les ventes de fréquencemètres ?

La forte densité de stations de base 5G, le leadership dans la fabrication de VE et les fonderies de semi-conducteurs concentrées confèrent ensemble à l'Asie-Pacifique une part de revenus de 33,48 % et un TCAC régional de 6,18 %.

Comment les investissements dans les réseaux intelligents influencent-ils la demande ?

Les programmes de modernisation des réseaux européens et nord-américains nécessitent une surveillance continue des fréquences, ajoutant un estimé de +1,2 point de pourcentage au TCAC global du marché.

Quels défis pourraient ralentir la croissance du marché ?

Le coût initial des compteurs numériques, le nombre limité de laboratoires d'étalonnage en Amérique du Sud, les interférences RF pour les unités portables et les contraintes persistantes d'approvisionnement en semi-conducteurs exercent une pression à la baisse sur les taux d'adoption.

Quelles entreprises dominent le marché des fréquencemètres ?

Keysight Technologies, Rohde & Schwarz, Tektronix et Anritsu contrôlent collectivement environ 55 % du chiffre d'affaires mondial, soutenus par une innovation produit continue et des acquisitions stratégiques.

Dernière mise à jour de la page le: