Taille et part du marché des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

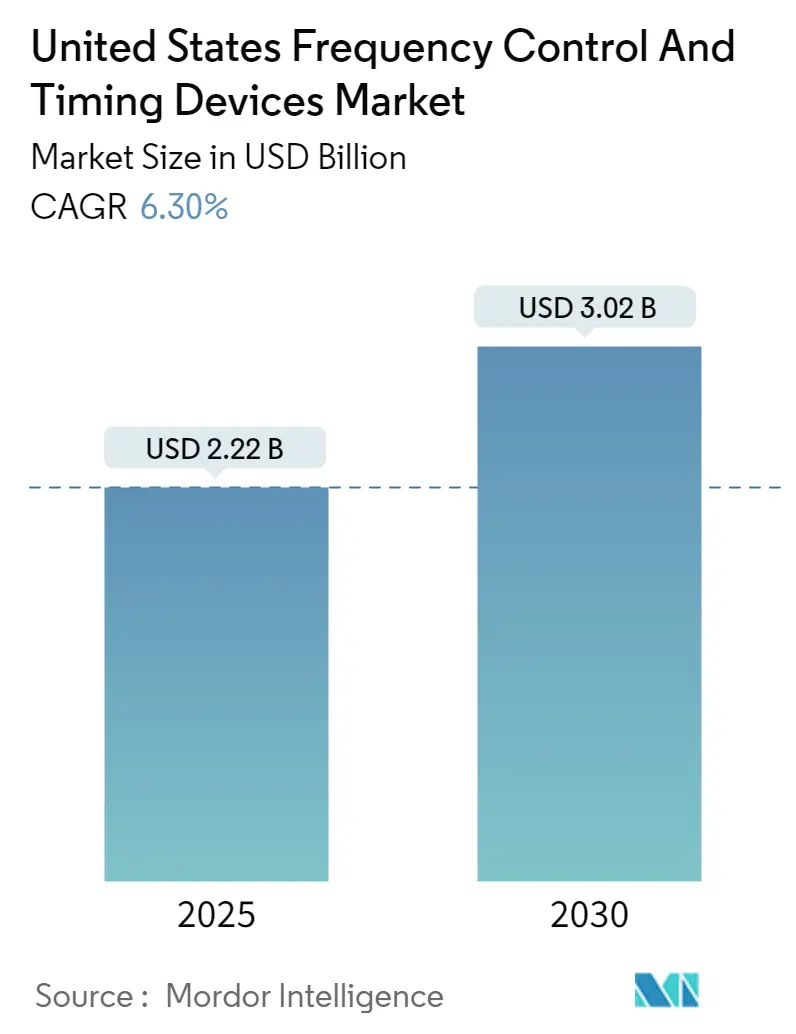

| Taille du Marché (2025) | 2.22 Milliards de dollars |

| Taille du Marché (2030) | 3.02 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.30% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis par Mordor Intelligence

La taille du marché des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis est estimée à 2,22 milliards USD en 2025, et devrait atteindre 3,02 milliards USD d'ici 2030, à un CAGR de 6,3 % au cours de la période de prévision (2025-2030).

Le paysage de la transformation numérique aux États-Unis continue d'évoluer rapidement, les dispositifs de contrôle de fréquence et de synchronisation jouant un rôle de plus en plus essentiel dans l'électronique moderne. Selon les résultats de DataReportal publiés début 2024, les États-Unis comptent 331,1 millions d'utilisateurs d'internet avec un taux de pénétration remarquable de 97,1 %, tandis que les connexions mobiles ont atteint 396,0 millions, représentant 116,2 % de la population totale. Cette expansion de l'infrastructure numérique a créé des demandes sans précédent en matière de solutions de synchronisation précises et de dispositifs de synchronisation dans divers systèmes électroniques, des appareils grand public aux applications industrielles. L'intégration de fonctionnalités d'intelligence artificielle dans les appareils est devenue un axe prioritaire pour les fabricants de puces, qui développent activement de nouvelles capacités pour stimuler les mises à niveau sur diverses plateformes, notamment les PC et les smartphones.

Le paysage des centres de données connaît une expansion significative, reflétant la demande croissante de solutions de synchronisation robustes dans les applications d'informatique en nuage et de stockage de données. En mars 2024, Cloudscene a recensé 5 381 centres de données opérant aux États-Unis, le nombre le plus élevé au monde. Cette expansion est illustrée par des investissements majeurs de la part des leaders du secteur, Google ayant annoncé un investissement supplémentaire de 2,3 milliards USD dans ses centres de données de l'Ohio en juin 2023, tandis que Meta a lancé un projet de campus de centre de données de 800 millions USD à Jeffersonville, dans l'Indiana. Ces développements soulignent l'importance cruciale du contrôle précis des fréquences pour maintenir les opérations des centres de données et assurer une communication fluide entre les installations.

Le secteur du jeu vidéo et du divertissement est devenu un moteur important pour les applications de dispositifs de synchronisation, le rapport Essential Facts 2023 révélant que 65 % des Américains, soit environ 212,6 millions de personnes, jouent aux jeux vidéo chaque semaine. Ce niveau élevé d'engagement a stimulé les innovations dans les technologies de synchronisation pour soutenir les expériences de jeu améliorées et les applications de réalité virtuelle. Les leaders du secteur se concentrent particulièrement sur les casques de réalité augmentée et de réalité virtuelle comme principaux moteurs de croissance, des entreprises comme Meta Platforms et Xreal présentant divers dispositifs de réalité étendue au CES 2024.

Le secteur des technologies grand public continue de démontrer un fort potentiel de croissance, la Consumer Technology Association (CTA) prévoyant que les ventes au détail atteignent 512 milliards USD en 2024, marquant une augmentation de 2,8 % par rapport à l'année précédente. Cette croissance est particulièrement significative dans le contexte des dispositifs de synchronisation, car l'électronique grand public moderne nécessite de plus en plus une référence de fréquence précise pour des performances optimales. En avril 2024, SiTime a dévoilé l'innovant système d'horloge sur puce Chorus, spécialement conçu pour les centres de données d'intelligence artificielle, démontrant la réponse du secteur à l'évolution des exigences technologiques. Ce développement représente une avancée significative dans les systèmes de synchronisation électronique, offrant des performances dix fois supérieures dans la moitié de la taille des dispositifs traditionnels à base de quartz, tout en répondant aux besoins croissants de l'infrastructure d'intelligence artificielle et des applications de calcul haute performance.

Tendances et perspectives du marché des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis

L'adoption croissante de la 5G stimule la demande de dispositifs de contrôle de fréquence et de synchronisation

L'expansion rapide de l'infrastructure 5G aux États-Unis crée une demande sans précédent pour les dispositifs de contrôle de fréquence et de synchronisation, qui sont essentiels au maintien de la synchronisation et de la fiabilité du réseau. Le taux de pénétration prévu de la technologie à 95 % d'ici 2030 souligne l'ampleur massive du développement d'infrastructure requis, nécessitant des solutions de synchronisation précises à travers le réseau. Cette expansion est soutenue par d'importantes initiatives gouvernementales, telles que l'investissement de 1,5 milliard USD du Fonds d'innovation pour la chaîne d'approvisionnement des réseaux sans fil publics annoncé en avril 2023, axé sur la promotion de réseaux ouverts et interopérables. L'allocation de 25 millions USD par la Fondation nationale des sciences en septembre 2023 pour la piste G de l'accélérateur de convergence de la Fondation nationale des sciences démontre davantage l'engagement envers l'avancement de l'infrastructure et des opérations 5G.

L'impact économique du déploiement de la 5G s'étend à de multiples secteurs, stimulant la demande de dispositifs de synchronisation dans diverses applications. D'ici 2025, la 5G devrait contribuer de manière significative à différents secteurs, les communications étant en tête avec 251 milliards USD, suivies des services aux entreprises et professionnels avec 187 milliards USD, et de la fabrication avec 159 milliards USD. Le secteur de la santé devrait également en bénéficier substantiellement, avec une contribution projetée de 120 milliards USD. Cette adoption généralisée est facilitée par les opérateurs proposant divers modèles de smartphones 5G à différents niveaux de prix, souvent avec des offres promotionnelles groupées, rendant la technologie plus accessible aux consommateurs. La couverture 5G étendue en Amérique du Nord garantit une haute disponibilité du service, stimulant davantage le besoin de dispositifs précis de contrôle de fréquence et de synchronisation dans l'infrastructure réseau.

Demande croissante pour les applications automobiles avancées

La transformation de l'industrie automobile par l'électrification et les capacités de conduite autonome crée une demande substantielle pour les dispositifs de contrôle de fréquence et de synchronisation. L'adoption des véhicules électriques a connu une croissance remarquable, avec de nouvelles immatriculations atteignant 1,4 million en 2023, marquant une augmentation de 40 % par rapport à l'année précédente. Cette montée en puissance de l'adoption des véhicules électriques stimule le besoin de solutions de synchronisation sophistiquées dans diverses applications, des systèmes de gestion de l'énergie à l'infrastructure de recharge. L'accent mis par le secteur sur la réduction des coûts des batteries, l'amélioration de l'infrastructure de recharge et l'extension de l'autonomie de conduite nécessite des composants de synchronisation et de synchronisation de plus en plus précis, rendant les dispositifs de contrôle de fréquence essentiels pour des performances optimales.

Les avancées dans les technologies de conduite autonome et les systèmes de sécurité accélèrent davantage la demande de solutions de synchronisation précises. Le récent mandat de la National Highway Traffic Safety Administration exigeant le freinage d'urgence automatique sur tous les nouveaux véhicules de moins de 4 536 kg d'ici 2029 illustre l'accent croissant mis sur les technologies de sécurité qui reposent sur une synchronisation précise. Cette réglementation, qui devrait sauver jusqu'à 400 vies par an et prévenir des milliers de blessures, nécessite des dispositifs de synchronisation sophistiqués pour le bon fonctionnement du système. Les véhicules modernes intègrent de plus en plus des fonctionnalités avancées telles que les systèmes d'évitement de collision, le stationnement automatique et les capteurs de changement de voie, tous nécessitant une synchronisation et un contrôle de synchronisation précis. Ces systèmes, combinés à la tendance générale vers les capacités de conduite autonome, créent une demande soutenue pour des dispositifs de contrôle de fréquence et de synchronisation haute performance dans le secteur automobile. De plus, l'intégration de la technologie de synthétiseur de fréquence devient cruciale pour garantir la précision requise dans ces systèmes avancés.

Analyse des segments : par type

Segment des oscillateurs sur le marché des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis

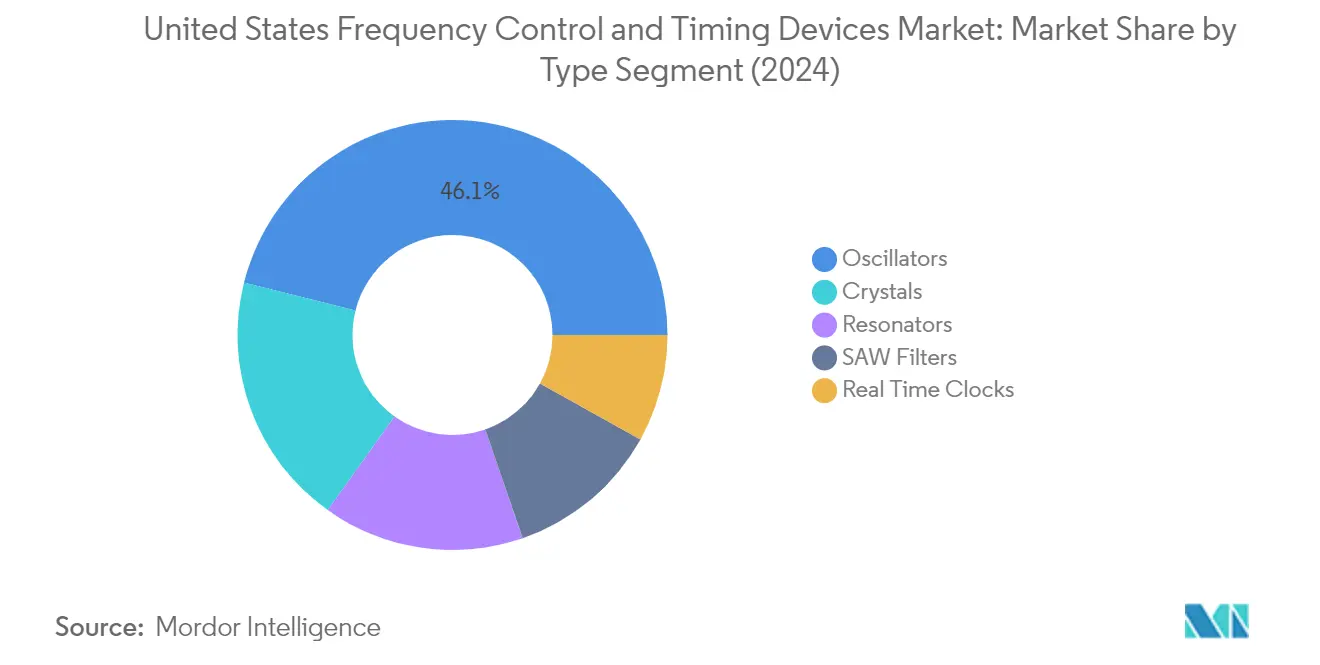

Le segment des oscillateurs domine le marché des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis, représentant environ 46 % de la part de marché en 2024. La prééminence de ce segment est principalement due à la demande florissante de l'industrie de l'électronique grand public et au déploiement croissant de composants oscillateurs dans les réseaux 5G pour leur génération de fréquence précise et stable. La croissance du segment est encore renforcée par son rôle crucial dans les efforts de numérisation dans divers secteurs. Au sein de la catégorie des oscillateurs, les oscillateurs à cristal compensés en température (TCXO) sont devenus des composants particulièrement importants, maintenant une haute précision dans les appareils électroniques. Le marché a connu une demande croissante pour des TCXO compacts et à faible consommation d'énergie avec une stabilité de fréquence améliorée, reflétant la tendance générale à la miniaturisation de l'électronique. Ce segment devrait maintenir sa position de leader sur le marché jusqu'en 2029, avec une croissance annuelle d'environ 7 %, portée par les avancées technologiques continues et les applications croissantes dans les technologies émergentes.

Segments restants du marché des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis par type

Les segments restants du marché comprennent les cristaux, les résonateurs, les filtres SAW et les horloges en temps réel, chacun jouant un rôle distinct dans l'écosystème du contrôle de fréquence. Les cristaux, en tant que dispositifs piézoélectriques fondamentaux, fournissent des sorties de fréquence très précises et sont largement utilisés dans diverses applications électroniques. Les résonateurs offrent un équilibre entre la précision de fréquence et la résistance aux contraintes mécaniques, ce qui les rend particulièrement précieux dans les applications industrielles. Les filtres SAW jouent un rôle crucial dans le traitement du signal et la sélection de fréquence, notamment dans les dispositifs de communication sans fil et les applications mobiles. Les horloges en temps réel constituent des composants essentiels dans les dispositifs nécessitant une mesure précise du temps et des fonctionnalités de calendrier, notamment dans les dispositifs IoT et les systèmes embarqués. Ces segments contribuent collectivement à la diversité du marché et répondent à des exigences spécifiques dans différents secteurs et applications.

Analyse des segments : par secteur d'utilisation final

Segment de l'électronique grand public sur le marché des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis

Le segment de l'électronique grand public domine le marché des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis, détenant environ 28 % de la part de marché en 2024. Cette position importante sur le marché est portée par la complexité croissante et l'intégration technologique dans les appareils grand public modernes. La croissance du segment est particulièrement alimentée par la montée en puissance de l'adoption des smartphones 5G, les opérateurs proposant divers modèles de smartphones 5G à différents niveaux de prix. La Consumer Technology Association prévoit une augmentation de 2,8 % des ventes au détail de technologies grand public aux États-Unis, atteignant 512 milliards USD en 2024, indiquant de solides fondamentaux de marché. L'intégration de fonctionnalités d'intelligence artificielle devrait stimuler les mises à niveau sur divers appareils, notamment les PC et les smartphones, tandis que les casques de réalité augmentée et de réalité virtuelle émergent comme des moteurs de croissance significatifs sur le marché.

Segment automobile sur le marché des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis

Le segment automobile devrait connaître le taux de croissance le plus élevé, d'environ 8 %, au cours de la période de prévision 2024-2029. Cette croissance robuste est principalement portée par l'adoption croissante des véhicules électriques et l'intégration des systèmes avancés d'aide à la conduite (ADAS). Le mandat de la National Highway Traffic Safety Administration pour le freinage d'urgence automatique sur tous les nouveaux véhicules d'ici 2029 devrait stimuler considérablement la demande de dispositifs de contrôle de fréquence et de synchronisation. La montée en puissance des véhicules plus intelligents et connectés, associée à l'adoption croissante des voitures électriques, stimule la demande d'oscillateurs de précision avancés, qui sont essentiels pour une synchronisation précise dans l'électronique automobile, des systèmes de gestion de l'énergie et des systèmes d'aide à la conduite aux fonctionnalités de divertissement.

Segments restants dans le secteur d'utilisation final

Les autres segments importants du marché comprennent les communications/serveurs/stockage de données, l'informatique et les périphériques, l'industrie, la défense et l'aérospatiale, et les applications IoT. Le segment des communications est particulièrement vital en raison de l'expansion continue des réseaux 5G et des investissements croissants dans les centres de données. Le segment industriel est porté par les initiatives Industrie 4.0 et l'adoption de la fabrication intelligente. La demande du secteur de la défense et de l'aérospatiale est alimentée par les communications par satellite et les systèmes de défense avancés, tandis que le segment IoT est en croissance en raison de l'adoption croissante des appareils intelligents et des technologies connectées. Le segment de l'informatique et des périphériques continue d'être significatif en raison de la demande croissante de solutions informatiques haute performance et de dispositifs de jeu.

Paysage concurrentiel

Principales entreprises sur le marché des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis

Le marché compte des acteurs établis tels que Murata Manufacturing, Kyocera Corporation, Rakon Limited, Microchip Technology, TXC Corporation, Seiko Epson, Daishinku Corporation, Nihon Dempa Kogyo, SiTime Corporation et Texas Instruments, entre autres. Ces entreprises investissent massivement dans la recherche et le développement pour faire progresser leurs capacités technologiques en matière de dispositifs de synchronisation, en se concentrant particulièrement sur la miniaturisation et la précision améliorée pour les applications 5G, automobiles et IoT. Le secteur connaît une forte tendance au développement de produits avec de meilleures performances en matière de bruit de phase, une consommation d'énergie réduite et une stabilité de fréquence accrue. Les entreprises adoptent de plus en plus des stratégies d'intégration verticale pour maintenir un meilleur contrôle de leurs chaînes d'approvisionnement et de leurs processus de fabrication. Les partenariats stratégiques et les collaborations, notamment dans les technologies émergentes telles que l'intelligence artificielle et l'informatique en nuage, sont devenus cruciaux pour maintenir un avantage concurrentiel. Les leaders du marché élargissent également leurs capacités de production et leurs réseaux de distribution tout en se concentrant simultanément sur le développement de produits respectueux de l'environnement pour répondre aux demandes croissantes des clients.

Marché dominé par les conglomérats technologiques mondiaux

Le paysage concurrentiel est caractérisé par la forte présence de grandes multinationales avec des portefeuilles de produits diversifiés, aux côtés de fabricants spécialisés de dispositifs de contrôle de fréquence. Ces entreprises maintiennent généralement d'importantes installations de fabrication dans plusieurs régions, beaucoup établissant une forte présence aux États-Unis pour répondre à la demande croissante des secteurs tels que les télécommunications, l'automobile et l'automatisation industrielle. La structure du marché montre un niveau modéré de consolidation, les principaux acteurs détenant une part de marché substantielle grâce à leur réputation de marque établie et à leurs capacités technologiques. Ces dernières années ont été marquées par une augmentation des activités de fusions et acquisitions, notamment axées sur l'acquisition d'entreprises technologiques spécialisées pour améliorer les offres de produits et élargir la portée du marché.

Le secteur démontre une tendance claire vers la consolidation stratégique, les grands acteurs acquérant des fabricants plus petits et spécialisés pour renforcer leurs capacités technologiques et leur position sur le marché. Les entreprises se concentrent de plus en plus sur la constitution de portefeuilles de produits complets pouvant servir plusieurs segments d'utilisateurs finaux, de l'électronique grand public à l'aérospatiale et à la défense. La dynamique concurrentielle est également façonnée par la présence à la fois de fabricants de cristaux traditionnels et de nouveaux entrants spécialisés dans les solutions à base de MEMS, créant un environnement concurrentiel diversifié qui stimule l'innovation et le développement du marché. Les acteurs du marché poursuivent activement des stratégies d'intégration verticale pour assurer un meilleur contrôle des composants critiques et réduire la dépendance vis-à-vis des fournisseurs externes.

L'innovation et l'adaptabilité sont les moteurs du succès sur le marché

Le succès sur ce marché dépend de plus en plus de la capacité des entreprises à développer des solutions de synchronisation innovantes qui répondent aux besoins évolutifs des principaux secteurs d'utilisation final, notamment dans les applications émergentes telles que l'infrastructure 5G, les véhicules autonomes et les dispositifs IoT. Les acteurs établis du marché renforcent leurs positions grâce à des investissements continus dans la recherche et le développement, en se concentrant sur le développement de produits aux caractéristiques de performance et de fiabilité améliorées. Les entreprises élargissent également leur présence dans les segments d'application à forte croissance tout en maintenant des relations solides avec les clients clés dans les marchés traditionnels. La capacité à fournir des solutions personnalisées, à maintenir des prix compétitifs et à assurer des chaînes d'approvisionnement fiables est devenue cruciale pour maintenir la part de marché.

Pour les nouveaux entrants et les acteurs plus petits, le succès dépend largement de leur capacité à identifier et à servir des segments de marché de niche avec des produits spécialisés ou des technologies innovantes. Les entreprises doivent faire face à des défis tels que des coûts de développement élevés, des exigences de qualité strictes et la nécessité d'une expertise technique approfondie. Le marché présente un risque de substitution relativement faible en raison de la nature critique des systèmes de synchronisation électronique dans les systèmes électroniques, mais les entreprises doivent néanmoins faire face aux pressions sur les prix et à la nécessité d'améliorer continuellement les performances des produits. La conformité réglementaire, notamment dans des secteurs tels que l'automobile et l'aérospatiale, continue de jouer un rôle crucial dans l'élaboration des stratégies concurrentielles, les entreprises performantes maintenant des systèmes de gestion de la qualité robustes et les certifications nécessaires.

Leaders du secteur des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis

Murata Manufacturing Co. Ltd

Kyocera Corporation

Rakon Limited

Microchip Technology Inc.

TXC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2024 - TXC Corporation a présenté sa dernière innovation en matière de technologie de synchronisation de précision, la plateforme Xterniti. Cette avancée de pointe est conçue avec une ingénierie méticuleuse pour répondre aux exigences croissantes des réseaux de télécommunications, garantissant une fiabilité et des performances inégalées, notamment en matière d'extension des capacités de maintien de synchronisation. Au cœur de la plateforme Xterniti se trouve la technologie propriétaire OCXO à maintien de synchronisation étendu, établissant de nouvelles normes pour une synchronisation de précision ininterrompue.

- Janvier 2024 - Seiko Epson Corporation a créé un nouveau type de sortie différentielle appelé LVDS à large amplitude (WA-LVDS) pour les oscillateurs à cristal. Le WA-LVDS permet la sélection flexible de l'amplitude de sortie appropriée pour le LSI. L'entreprise prévoit de commercialiser des oscillateurs à cristal dotés du WA-LVDS d'ici l'exercice fiscal 2025.

Périmètre du rapport sur le marché des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis

Le marché est défini par les revenus générés par la vente de divers types de dispositifs de contrôle de fréquence et de synchronisation, tels que les cristaux, les oscillateurs, les résonateurs, les filtres SAW et les horloges en temps réel, aux États-Unis.

Le marché des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis est segmenté par type (cristaux, oscillateurs (oscillateur à cristal compensé en température (TCXO), oscillateur à cristal contrôlé en tension (VCXO), oscillateur à cristal contrôlé par four (OCXO), oscillateur MEMS, autres types d'oscillateurs), résonateurs, filtres SAW, horloges en temps réel), secteur d'utilisation final (automobile, informatique et périphériques, communications/serveurs/stockage de données, électronique grand public, industrie, défense et aérospatiale, IoT, et autres secteurs d'utilisation final). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Cristaux | |

| Oscillateur | Oscillateur à cristal compensé en température (TCXO) |

| Oscillateur à cristal contrôlé en tension (VCXO) | |

| Oscillateur à cristal contrôlé par four (OCXO) | |

| Oscillateur MEMS | |

| Autres types d'oscillateurs | |

| Résonateurs | |

| Filtres SAW | |

| Horloges en temps réel |

| Automobile |

| Informatique et périphériques |

| Communications/Serveurs/Stockage de données |

| Électronique grand public |

| Industrie |

| Défense et aérospatiale |

| IoT (appareils portables, trackers de fitness, appareils domotiques, villes intelligentes, systèmes d'éclairage intelligent, et autres) |

| Autres secteurs d'utilisation final (santé, pétrole et gaz, agriculture, commerce de détail, test et mesure, et autres) |

| Par type | Cristaux | |

| Oscillateur | Oscillateur à cristal compensé en température (TCXO) | |

| Oscillateur à cristal contrôlé en tension (VCXO) | ||

| Oscillateur à cristal contrôlé par four (OCXO) | ||

| Oscillateur MEMS | ||

| Autres types d'oscillateurs | ||

| Résonateurs | ||

| Filtres SAW | ||

| Horloges en temps réel | ||

| Par secteur d'utilisation final | Automobile | |

| Informatique et périphériques | ||

| Communications/Serveurs/Stockage de données | ||

| Électronique grand public | ||

| Industrie | ||

| Défense et aérospatiale | ||

| IoT (appareils portables, trackers de fitness, appareils domotiques, villes intelligentes, systèmes d'éclairage intelligent, et autres) | ||

| Autres secteurs d'utilisation final (santé, pétrole et gaz, agriculture, commerce de détail, test et mesure, et autres) | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis ?

La taille du marché des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis devrait atteindre 2,22 milliards USD en 2025 et croître à un CAGR de 6,30 % pour atteindre 3,02 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis ?

En 2025, la taille du marché des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis devrait atteindre 2,22 milliards USD.

Qui sont les acteurs clés du marché des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis ?

Murata Manufacturing Co. Ltd, Kyocera Corporation, Rakon Limited, Microchip Technology Inc. et TXC Corporation sont les principales entreprises opérant sur le marché des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis.

Quelles années couvre ce rapport sur le marché des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis était estimée à 2,08 milliards USD. Le rapport couvre la taille historique du marché des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des dispositifs de contrôle de fréquence et de synchronisation aux États-Unis pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: