Taille et part du marché des oscillateurs à quartz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.22 Milliards de dollars |

| Taille du Marché (2031) | 3.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.99% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

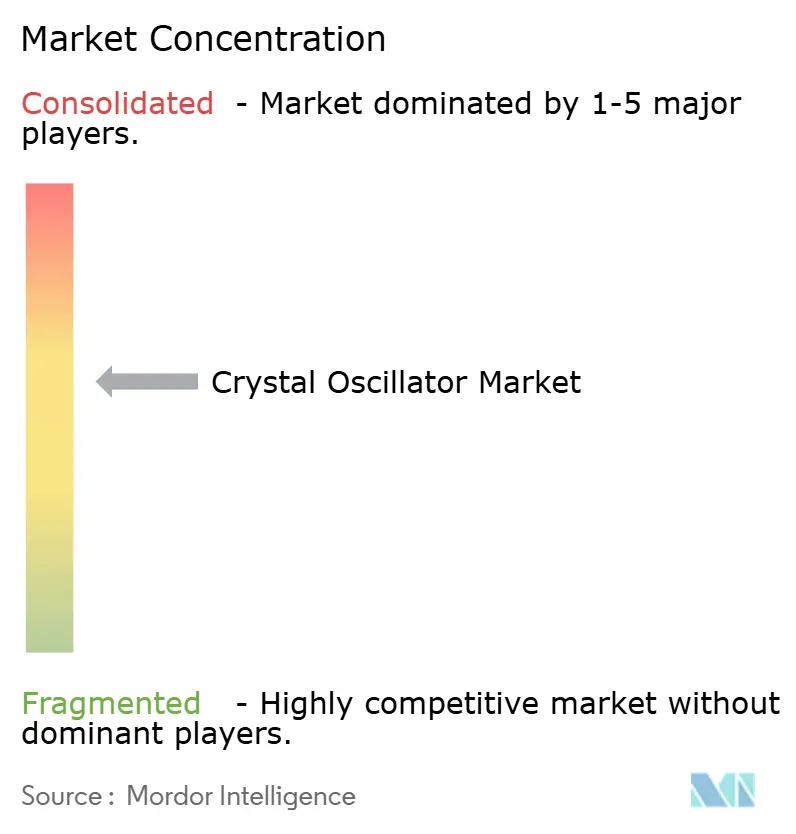

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des oscillateurs à quartz par Mordor Intelligence

La taille du marché des oscillateurs à quartz en 2026 est estimée à 3,22 milliards USD, en progression par rapport à la valeur de 2025 de 3,10 milliards USD, avec des projections pour 2031 indiquant 3,92 milliards USD, soit une croissance à un CAGR de 3,99 % sur la période 2026-2031. Le rôle ancré de cette technologie dans les stations de base 5G, les radars automobiles et les réseaux industriels de précision soutient la demande même lorsque les cycles de vie des composants se raccourcissent. L'adoption s'accélère partout où la précision temporelle atténue les risques d'interférence ou d'intégrité des données, comme dans les cellules 5G à division temporelle duplex et les réseaux radar au niveau du GHz. Les migrations depuis les standards rubidium encombrants vers des oscillateurs à quartz à four contrôlé (OCXO) compacts dans les satellites en orbite basse terrestre élargissent la base adressable. Les conceptions économes en énergie pour les nœuds portables et IoT étendent la portée du marché des oscillateurs à quartz vers des environnements de récupération d'énergie où chaque microampère compte. Parallèlement, la fragilité de la chaîne d'approvisionnement en quartz synthétique et le renforcement de la conformité RoHS demeurent des vents contraires persistants.

Principaux enseignements du rapport

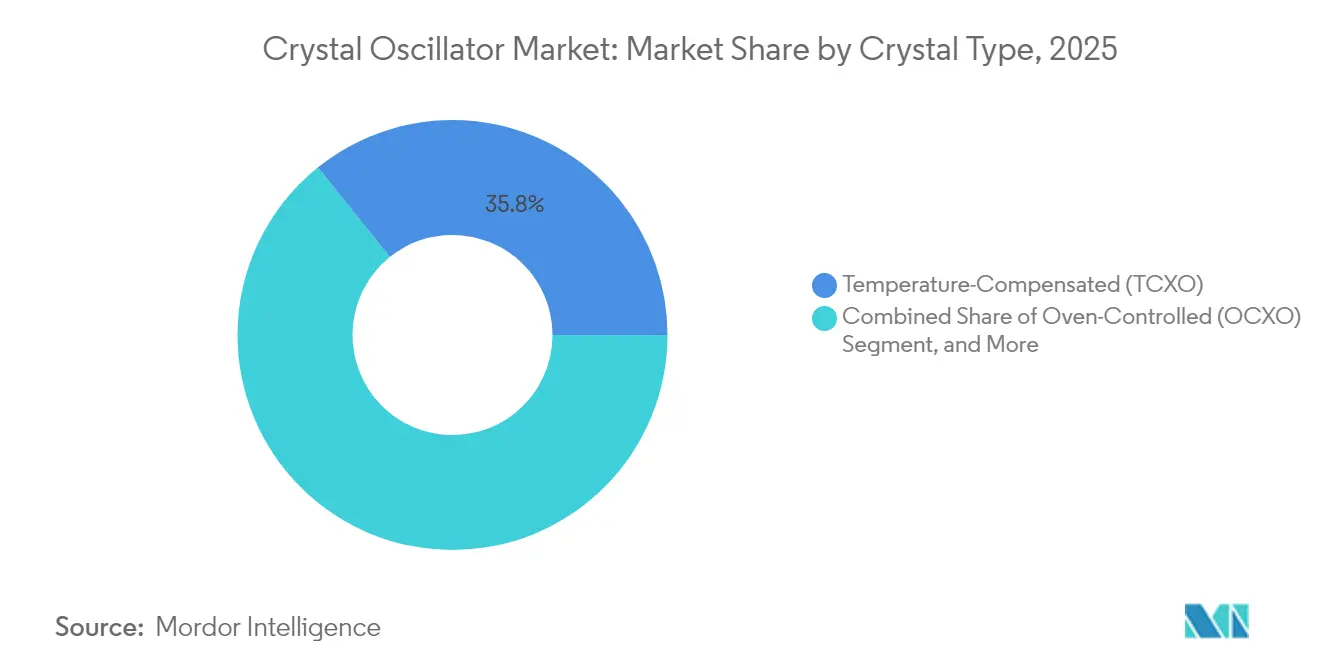

- Par type de cristal, les oscillateurs à cristal à compensation de température ont représenté 35,78 % de la part du marché des oscillateurs à quartz en 2025, tandis que les OCXO affichent le CAGR le plus rapide à 4,18 % jusqu'en 2031.

- Par schéma de montage, les boîtiers à montage en surface ont capturé 68,05 % du marché des oscillateurs à quartz en 2025 ; les unités traversantes répondent à des usages de niche dans l'aérospatiale et l'industrie.

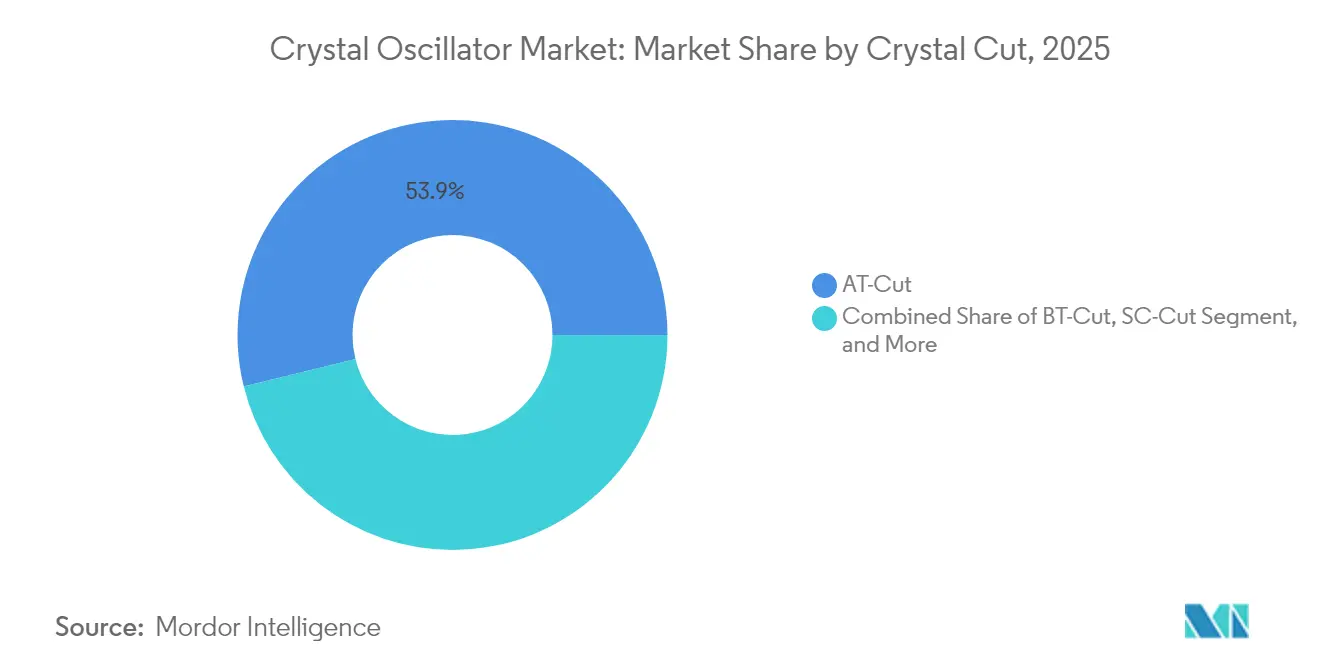

- Par coupe de cristal, les dispositifs à coupe AT détenaient 53,85 % de la part du marché des oscillateurs à quartz en 2025 ; la demande pour la coupe SC est en hausse dans les horloges de maintien à usage critique.

- Par secteur d'utilisation final, les télécommunications ont dominé les revenus à 27,12 % en 2025, tandis que les solutions de synchronisation automobiles progressent à un CAGR de 5,01 % jusqu'en 2031.

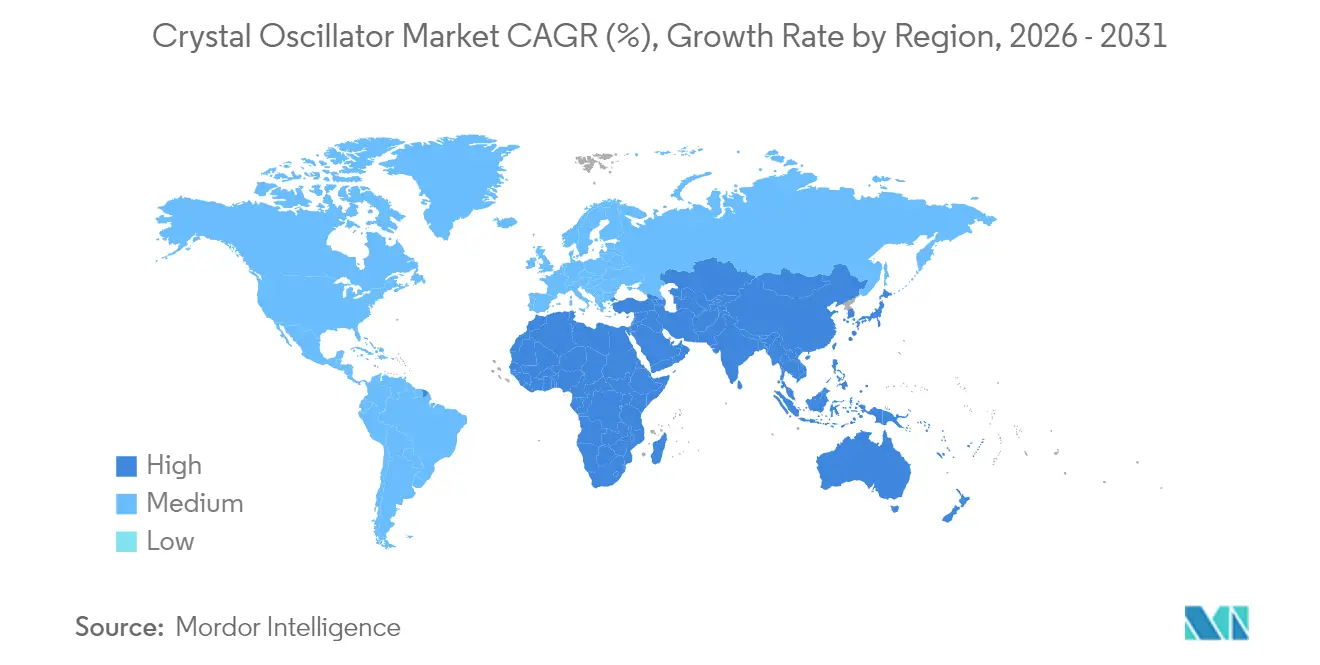

- Par géographie, l'Asie-Pacifique a représenté 47,15 % des revenus de 2025, tandis que la taille du marché des oscillateurs à quartz au Moyen-Orient et en Afrique affiche un CAGR de 5,49 % grâce aux investissements dans les pôles de semi-conducteurs.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des oscillateurs à quartz

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des déploiements de têtes radio distantes 5G et de petites cellules nécessitant des TCXO ultra-stables | +0.80% | Mondial, porté par l'APAC et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption des radars automobiles et des systèmes ADAS stimulant la demande d'OCXO au niveau du GHz | +0.60% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Migration du rubidium vers les OCXO haute stabilité dans les satellites LEO | +0.40% | Programmes spatiaux d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Prolifération rapide des nœuds portables/IoT imposant des SPXO miniatures et des hybrides MEMS-XO | +0.50% | Mondial, fabrication APAC | Court terme (≤ 2 ans) |

| Numérisation des ateliers de production élevant l'utilisation des VCXO dans les réseaux TSN | +0.30% | Europe, Amérique du Nord, APAC | Moyen terme (2-4 ans) |

| Transition militaire vers les radios définies par logiciel stimulant les achats d'OCXO à coupe SC | +0.20% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des déploiements de têtes radio distantes 5G et de petites cellules nécessitant des TCXO ultra-stables

Les réseaux 5G exigent un alignement de fréquence et de phase dans un délai de 1,5 µs pour éviter les interférences entre liaison montante et descendante. Les têtes radio distantes intègrent désormais des TCXO à ±50 ppb et s'appuient sur le maintien du protocole de temps de précision lorsque le GNSS est brouillé, élevant la synchronisation d'un poste de coût à une garantie de qualité de service. [1]Jim Olsen, "Le rôle critique de la synchronisation dans les réseaux 5G," MW RF, mwrf.com Les opérateurs de réseau spécifient des unités à cristal à coupe SC d'Epson qui résistent aux chocs thermiques, tandis que les fournisseurs de petites cellules intègrent des sauvegardes OCXO au niveau de la carte pour les sites intérieurs où le GNSS est indisponible.

Adoption des radars automobiles et des systèmes ADAS stimulant la demande d'OCXO au niveau du GHz

Le passage aux radars 77-79 GHz permet une résolution à l'échelle centimétrique, mais nécessite des OCXO avec une gigue inférieure à 100 fs pour éviter les cibles fantômes. Les véhicules équipés de huit modules radar ou plus dépendent d'une synchronisation cohérente pour fusionner les données des capteurs pour l'autonomie de niveau 3. Le générateur d'horloge Si5332 de Skyworks assure la conformité ISO26262 et la synchronisation des réseaux à antennes phasées pour répondre à cette exigence. Les barrières à l'entrée augmentent car les dispositifs doivent passer l'AEC-Q200 et fonctionner de -40 °C à 125 °C, limitant la concurrence aux entreprises ayant une solide expérience dans l'automobile.

Migration du rubidium vers les OCXO haute stabilité dans les satellites LEO à espace contraint

Les méga-constellations privilégient le rapport poids-puissance-volume, poussant les opérateurs à remplacer les horloges au rubidium par des OCXO tels que l'unité Iris de Bliley, qui résiste à 38 krad de rayonnement tout en maintenant ±50 ppb sur la plage de température dans un boîtier de 1 pouce. Les listes de qualification de l'Agence spatiale européenne comportent désormais plusieurs dispositifs à quartz, validant des performances autrefois réservées aux standards atomiques. Les fabricants d'OCXO affinent les géométries à coupe SC et les codes de compensation de température adaptative pour réduire l'écart avec le rubidium en matière de stabilité de liaison de phase.

Prolifération rapide des nœuds portables/IoT imposant des SPXO miniatures et des hybrides MEMS-XO

Les budgets système inférieurs à 10 µA dans les traceurs d'actifs et les bracelets de santé obligent les concepteurs à adopter des hybrides MEMS-quartz de 1,2 mm² qui démarrent en 3 ms et maintiennent ±3 ppm entre -40 °C et 85 °C. [2]Équipe de presse SiTime, "SiTime continue de faire progresser la synchronisation de précision avec une puce d'horloge intégrée pour les centres de données IA," SiTime, sitime.com Les cartes de capteurs à récupération d'énergie connectent directement les récupérateurs piézoélectriques aux rails de synchronisation, de sorte que tout courant excessif réduit la durée de vie du nœud. L'immunité aux vibrations s'améliore également, permettant aux montres intelligentes de résister à des chocs de 800 g sans sauts de fréquence.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Érosion du prix de vente moyen des générateurs d'horloge MEMS cannibalisant les oscillateurs à quartz bas de gamme | -0.70% | Mondial, fabs APAC | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement en plaquettes de quartz synthétique | -0.50% | Mondial, centré sur le Japon | Moyen terme (2-4 ans) |

| Dérive à haute température limitant l'adoption des oscillateurs à quartz dans les groupes motopropulseurs SiC | -0.20% | Régions automobiles | Long terme (≥ 4 ans) |

| Fenêtres de soudure sans plomb RoHS strictes de l'UE augmentant les coûts de requalification | -0.30% | Europe, répercussion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Érosion du prix de vente moyen des générateurs d'horloge MEMS cannibalisant les oscillateurs à quartz bas de gamme

Le Clock-SoC de SiTime intègre des PLL, des résonateurs et des fonctions à spectre étalé, réduisant la surface de la carte de 50 % et permettant aux fabricants d'équipements d'origine de supprimer plusieurs SPXO. Bien que le quartz offre encore une gigue de 0,18 ps à la moitié du courant des MEMS, le menu de fréquences flexible et le nombre réduit de références séduisent les acheteurs sensibles aux coûts. Les prix de vente moyens des SPXO de base subissent une pression à la baisse à mesure que le volume des MEMS augmente, incitant les fournisseurs de quartz à redoubler d'efforts sur les gammes OCXO premium et automobiles.

Fragilité de la chaîne d'approvisionnement en plaquettes de quartz synthétique

La quasi-totalité des lingots de quartz hydrothermaux provient d'une poignée de fermes d'autoclaves japonaises. Lorsque l'ouragan Helene a interrompu les expéditions de quartz de haute pureté depuis Spruce Pine, l'écosystème des semi-conducteurs a tiré la sonnette d'alarme car les alternatives appropriées nécessitent des cycles de croissance de 12 mois. QuartzCom, basée en Suisse, a ajouté des capacités régionales, mais des chocs géopolitiques ou des tremblements de terre pourraient encore faire passer les délais de livraison des oscillateurs de huit à 20 semaines. Les acheteurs s'approvisionnent désormais auprès de deux sources de plaquettes et maintiennent deux trimestres de stock de sécurité, ce qui augmente les coûts en fonds de roulement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de cristal : la croissance des OCXO dépasse la domination des TCXO

La catégorie TCXO détenait 35,78 % du marché des oscillateurs à quartz en 2025, soutenue par les équipements de télécommunications qui valorisent une stabilité de ±100 ppb dans des budgets serrés. La miniaturisation continue atteint désormais des boîtiers de 2,0 × 1,6 mm sans sacrifier les performances à ±1 ppm. Cependant, le sous-segment OCXO affiche la croissance la plus rapide à un CAGR de 4,18 % jusqu'en 2031, alimenté par les satellites LEO et les serveurs de périphérie 5G exigeant un maintien sub-ppm. Ces tendances positionnent les OCXO pour capter une part plus importante de la taille du marché des oscillateurs à quartz pour les dépenses d'infrastructure de précision.

Les OCXO exploitent des conceptions à double four, des coupes de cristal composites et une compensation numérique de la température pour réduire la puissance de préchauffage de 56 % dans la série OG7050CAN d'Epson. Les oscillateurs à cristal en boîtier simple maintiennent le fonctionnement des biens de consommation à faible coût, tandis que les VCXO progressent dans les passerelles de réseaux sensibles au temps qui doivent réajuster la fréquence à la demande. Les oscillateurs à quartz à base de MEMS remportent des designs là où l'encombrement prime sur le bruit de phase, malgré un coût de nomenclature plus élevé. Les FCXO et les dispositifs SAW restent de niche, servant les équipements de test et les liaisons en ondes millimétriques.

Par schéma de montage : la domination du montage en surface reflète les tendances à la miniaturisation

Les boîtiers à montage en surface représentaient 68,05 % des revenus en 2025 et progressent parallèlement aux densités des cartes de smartphones et d'IoT. Le placement automatisé réduit les minutes d'assemblage et libère les concepteurs pour empiler des composants des deux côtés de la carte de circuit imprimé, renforçant l'évolution du marché des oscillateurs à quartz vers l'intégration au niveau de la puce. La part traversante persiste uniquement là où les vibrations ou les gradients thermiques menacent l'intégrité des joints de soudure, comme dans les modules de signalisation ferroviaire ou l'avionique des lanceurs.

Les programmes de défense et spatiaux hérités spécifient des boîtiers traversants pour les réparations sur le terrain et l'herméticité. Le boîtier HC45 qualifié pour l'espace de Rakon offre un vieillissement sur 10 ans inférieur à ±0,1 ppm, répondant aux niveaux de contrôle QML-V. Pendant ce temps, les dispositifs à feuille de route à montage en surface testent des profils de refusion de 1 000 cycles par heure pour résister aux lignes de production grand public. Cette dichotomie garantit la pertinence des deux schémas, bien que le volume s'oriente davantage vers des contours adaptés au placement automatique sur l'ensemble du marché des oscillateurs à quartz.

Par coupe de cristal : le leadership de la coupe AT face à l'innovation de la coupe SC

Les ébauches à coupe AT ont généré 53,85 % des ventes de 2025 grâce à leur pente indulgente entre -40 °C et 85 °C, leur faible résistance motionnelle et leurs outillages matures. Les fabricants maintiennent des rendements supérieurs à 92 %, conservant des avantages de coût alors que les opérateurs de services cloud nécessitent des millions de nœuds de synchronisation chaque année. Le segment ancre les routeurs, paquets et compteurs intelligents courants qui sous-tendent la demande récurrente sur le marché des oscillateurs à quartz.

Les unités à coupe SC peuplent désormais les OCXO à 10 ppb pour les radios militaires et les charges utiles satellitaires, échangeant un coût unitaire plus élevé contre une immunité aux chocs thermiques deux fois supérieure. Les tranches à coupe BT et à coupe IT servent les synthétiseurs en ondes millimétriques au-dessus de 50 MHz mais restent de niche. Les résonateurs à coupe SC repensés d'Epson affichent une dérive de vieillissement de 0,05 ppm/an, s'alignant sur les spécifications de maintien au rubidium tout en maintenant le démarrage dans les 2 W. La R&D continue oriente ainsi la valeur premium vers les coupes de nouvelle génération qui ouvrent de nouveaux niveaux de performance temporelle.

Par secteur d'utilisation final : l'accélération automobile défie le leadership des télécommunications

Les télécommunications ont capturé 27,12 % des revenus de 2025 grâce à la densification des stations de base et aux mises à niveau du transport optique exigeant une gigue de qualité femtoseconde. Les cartes de synchronisation de classe opérateur déploient des OCXO redondants pour le maintien en mode dégradé GNSS, cimentant l'attrait de base des télécommunications sur le marché des oscillateurs à quartz. Pourtant, les horloges automobiles enregistrent le CAGR le plus vif à 5,01 % jusqu'en 2031, les réseaux radar, LiDAR et de gestion de batterie multipliant les emplacements d'oscillateurs par véhicule.

Les constructeurs automobiles adoptent des oscillateurs testés AEC-Q200 homologués pour 125 °C et des vibrations permanentes de 40 g ; l'oscillateur différentiel de Siward atteint une gigue rms de 60 fs pour satisfaire les canaux de données des unités de contrôle électronique PCIe Gen4. L'automatisation industrielle profite des conversions Industrie 4.0, utilisant des VCXO dans les ponts TSN pour que les bras robotiques se synchronisent en quelques microsecondes. L'aérospatiale et la défense absorbent des OCXO hermétiques à haute marge qui résistent aux chocs au lancement, tandis que les dispositifs médicaux poussent vers des niveaux de veille en nanowatts pour les implants. Collectivement, ces demandes intersectorielles soutiennent un spectre de demande équilibré pour la taille globale du marché des oscillateurs à quartz sur la période 2026-2031.

Analyse géographique

L'Asie-Pacifique détenait 47,15 % des revenus du marché des oscillateurs à quartz en 2025, ancrée par les autoclaves de quartz synthétique du Japon et l'échelle d'assemblage de circuits imprimés de la Chine. Les volumes japonais ont fléchi en raison de la faiblesse de la production de téléphones mobiles chinois, avec des expéditions de pièces en baisse de 25 % d'une année sur l'autre en 2024, mais la capacité régionale est restée inégalée pour le découpage de plaquettes de 8 pouces. La poussée de la Chine vers des radios 5G indigènes stimule toujours les achats en masse de SPXO, amortissant les producteurs contre la faiblesse des téléphones mobiles. La Corée du Sud et Taïwan se spécialisent dans le traitement des plaquettes en aval, permettant une chaîne d'approvisionnement régionale en boucle fermée qui réduit le coût logistique par oscillateur.

L'Amérique du Nord détient une part premium dans les OCXO à base de MEMS et de qualité militaire. Le modèle sans usine de SiTime en Silicon Valley s'appuie sur les lignes MEMS de TSMC, tandis que l'usine de cristaux de Microchip dans le New Hampshire soutient les boîtiers aérospatiaux sous la marque Vectron. Les budgets de défense et les mises à niveau des centres de données privilégient la performance au prix, soutenant ainsi des prix de vente moyens plus élevés sur le marché régional des oscillateurs à quartz.

L'Europe se concentre sur les stratégies de couverture de la chaîne d'approvisionnement. Les plaquettes suisses de QuartzCom et les clusters de R&D allemands atténuent le risque de concentration au Japon. Les délais RoHS de l'UE accélèrent les requalifications sans plomb, créant des revenus de services pour les laboratoires d'essai locaux. Le Moyen-Orient et l'Afrique progressent le plus rapidement à un CAGR de 5,49 %, portés par le pôle de semi-conducteurs de 266 millions USD d'Arabie saoudite formant 50 maisons de conception d'ici 2030. Les déploiements de villes intelligentes à Riyad et Dubaï élargissent davantage la demande régionale de synchronisation précise dans les passerelles IoT et les petites cellules 5G, élargissant l'empreinte du marché des oscillateurs à quartz. L'Amérique du Sud reste modeste, principalement portée par les mises à niveau des opérateurs au Brésil et en Colombie, mais les distances logistiques et l'approvisionnement amont limité tempèrent la croissance.

Paysage réglementaire

Les oscillateurs à cristal et les dispositifs de contrôle de fréquence associés sont principalement encadrés par la conformité environnementale de l'électronique et les normes de qualité des composants. En Europe, la directive RoHS 3 (Directive 2015/863/UE) impose des flux de travail continus de conformité sans plomb et aux substances restreintes, tandis que REACH (Règlement 1907/2006/UE) accroît les obligations de déclaration chimique pour les matériaux utilisés dans les boîtiers, adhésifs et produits chimiques de traitement. Ces exigences affectent les cycles de qualification et la documentation pour les expéditions mondiales de dispositifs TCXO, OCXO, VCXO et SPXO.

Sur le plan de la normalisation, la norme IEC 60679-1:2017 fournit un cadre générique pour les oscillateurs piézoélectriques, diélectriques et électrostatiques, appuyant les pratiques d'évaluation de la qualité dans des chaînes d'approvisionnement multirégionales. La politique commerciale et les contrôles à l'exportation influencent également le mouvement transfrontalier des composants de contrôle de fréquence, y compris les restrictions affectant les expéditions vers des juridictions sanctionnées (par exemple, la Russie, la Biélorussie et l'Iran) en vertu des régimes de l'UE et de ses alliés. Aux États-Unis, une action du Federal Register de janvier 2026 a présenté une approche en deux phases pour les importations de semi-conducteurs, incluant un tarif ad valorem de 25 % sur une catégorie restreinte de semi-conducteurs liée à l'IA et à la politique technologique. Ce développement a accru le besoin d'une gestion active de la classification tarifaire pour les composants relevant des classifications de cristaux piézoélectriques montés, généralement regroupés sous le code SH 8541.60.00.

Analyse de la chaîne de valeur

La chaîne de valeur des oscillateurs à cristal commence par les intrants de quartz et la croissance des cristaux, puis progresse à travers la découpe des tranches et le traitement des ébauches, la fabrication du résonateur, l'intégration du circuit intégré oscillateur et du front-end analogique, et se termine par le conditionnement et les tests, incluant la caractérisation thermique, le vieillissement et le criblage pour les applications à haute fiabilité. L'intégration verticale est un différenciateur clé parmi les principaux fournisseurs tels que Seiko Epson et Daishinku Corp. (KDS), qui disposent de capacités internes de croissance de quartz et peuvent gérer plus étroitement la disponibilité des ébauches, les rendements et les calendriers de livraison que les entreprises qui dépendent de l'approvisionnement en quartz auprès de tiers.

Les étapes intermédiaires et en aval restent sensibles à la pureté des matériaux, au contrôle des processus et aux délais de qualification, ce qui rend la logistique et la continuité de l'approvisionnement stratégiques. Le risque de concentration en amont a été renforcé par les perturbations de l'approvisionnement en quartz de haute pureté provenant de Spruce Pine, en Caroline du Nord, après l'ouragan Helene en octobre 2024, ce qui a renforcé la logique en faveur d'un double approvisionnement, de stocks de sécurité plus élevés et de stocks tampons plus longs pour les ébauches et les boîtiers critiques. Sur le plan commercial, les références standard d'oscillateurs à montage en surface circulent généralement avec des délais plus courts, tandis que la stabilité personnalisée, les sorties différentielles à faible jitter ou le criblage à haute fiabilité prolongent souvent les délais, favorisant le positionnement de fournisseur préféré, la gestion des stocks en consignation et les programmes d'inventaire géré par le fournisseur avec les fabricants d'équipement d'origine (OEM) des télécommunications, de l'automobile et des centres de données.

Paysage concurrentiel

Principales entreprises du marché des oscillateurs à quartz

Le marché reste modérément fragmenté. Seiko Epson, Kyocera et NDK défendent leurs parts grâce à une intégration verticale qui commence par la croissance de cristaux germes propriétaires et se termine par des oscillateurs en boîtier prêts pour le déploiement en robotique. Ensemble, les cinq premières marques contrôlent environ 55 à 60 % des expéditions mondiales, suffisamment pour imposer des économies d'échelle tout en laissant de la place aux challengers. Elles fidélisent les équipementiers de télécommunications via des contrats de double approvisionnement pluriannuels garantissant un vieillissement sub-ppm et un stock en consignation.

Les perturbateurs s'appuient sur les MEMS. La famille Chorus de SiTime intègre le résonateur et le pilote sur silicium, offrant un avantage de bruit de phase 10× dans les serveurs d'IA qui chauffent jusqu'à 105 °C en entrée de rack. Le dispositif occupe la moitié de l'encombrement d'un SPXO à double sortie, permettant aux constructeurs hyperscale de réduire les couches de circuit imprimé. Les entreprises traditionnelles de cristaux répondent avec des architectures à micro-four et des circuits intégrés à signaux mixtes pour reconquérir les couronnes de performance.

Les fusions-acquisitions restent actives. L'acquisition antérieure de Vectron par Microchip et les éventuels mouvements futurs de Kyocera vers des maisons MEMS européennes illustrent la consolidation alors que les entreprises cherchent à acquérir des savoir-faire adjacents. Les portefeuilles de propriété intellectuelle autour de la simulation à coupe SC, des algorithmes de contrôle de four et des agencements de blindage contre les rayonnements constituent le nouveau champ de bataille. Les mandats environnementaux créent une différenciation alors que les leaders déploient des époxy sans halogène et des usines alimentées à 100 % par des énergies renouvelables, séduisant les équipementiers soucieux des critères ESG et ajoutant un avantage concurrentiel doux autour des gammes d'oscillateurs premium.

Leaders du secteur des oscillateurs à quartz

Seiko Epson Corporation

Kyocera Corporation

Nihon Dempa Kogyo (NDK) Co. Ltd

Daishinku Corp.

TXC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les serveurs d'IA, les interconnexions optiques et les plateformes de calcul hétérogènes créent un espace blanc pour les oscillateurs à cristal différentiels à très faible jitter et les dispositifs de synchronisation à plus haute performance capables de gérer des températures de carte élevées. Kyocera a débuté la production de masse de sa série X d'oscillateurs à cristal d'horloge différentiels en janvier 2026, citant un jitter de phase de classe 30 fs et alignant cette démarche avec des besoins de synchronisation plus stricts et des liaisons à plus haute vitesse dans les architectures de centres de données. Cette demande soutient également des opportunités adjacentes pour les SPXO à haute fréquence et les TCXO compacts à plus haute température utilisés pour répondre aux exigences de synchronisation et de maintien en cas de perte de signal (holdover) dans le matériel radio 5G et de calcul en périphérie.

La résilience de l'approvisionnement et la diversification régionale façonnent également les domaines d'opportunité, alors que les acheteurs réagissent à la concentration en amont de la capacité de quartz de haute pureté et de quartz synthétique. La perturbation causée par l'ouragan Helene en octobre 2024 autour de Spruce Pine a renforcé l'argument commercial en faveur d'un approvisionnement multirégional, de stocks tampons et d'une intégration plus étroite des fournisseurs pour les ébauches critiques et les matériaux d'emballage. Dans le même temps, les feuilles de route produits qui réduisent la puissance et le volume tout en préservant la stabilité élargissent les options d'intégration pour l'infrastructure de périphérie et les plateformes à espace restreint, soutenant la demande d'architectures OCXO compactes et de solutions à quartz à plus haute stabilité, alors que les horloges au rubidium sont contraintes par les compromis SWaP (taille, poids et puissance).

Développements récents du secteur

- Juin 2026 : Seiko Epson a présenté l'OCXO basse consommation OG7050CAN, positionné pour l'infrastructure d'IA et de périphérie, décrit comme consommant 56 % moins d'énergie et étant 85 % plus petit en volume cubique que les modèles antérieurs. Cette mise à jour vise les nœuds de synchronisation où la densité thermique et les budgets énergétiques limitent les performances de maintien et de jitter, soutenant la pénétration continue des OCXO au-delà des cartes de synchronisation télécom traditionnelles.

- Février 2026 : Nihon Dempa Kogyo (NDK) a annoncé la disponibilité d'échantillons pour un oscillateur à cristal différentiel de 625 MHz destiné aux émetteurs-récepteurs optiques de nouvelle génération utilisés dans les centres de données d'IA. L'introduction d'oscillateurs différentiels à plus haute fréquence dans le pipeline d'échantillonnage soutient la migration vers les liaisons de classe 800G et 1,6T où le bruit de phase et le jitter affectent directement l'intégrité du signal.

- Octobre 2024 : L'ouragan Helene a perturbé les opérations autour de Spruce Pine, en Caroline du Nord, une source critique de quartz de haute pureté utilisée dans les chaînes d'approvisionnement des semi-conducteurs et du contrôle de fréquence. Cet événement a mis en lumière la fragilité en amont des composants dépendants du quartz et a renforcé les changements d'approvisionnement vers un double approvisionnement, une augmentation des stocks de sécurité et une planification de qualification des fournisseurs plus stricte.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché couvre les dispositifs oscillateurs à cristal en boîtier qui utilisent un élément à quartz pour générer un signal de synchronisation stable pour les systèmes électroniques dans les principaux usages finaux à l'échelle mondiale.

Exclusions de périmètre : Nous excluons les oscillateurs MEMS purs sans élément à quartz et les circuits intégrés générateurs d'horloge qui ne contiennent pas de résonateur à cristal.

Aperçu de la segmentation

- Par type de cristal

- À compensation de température (TCXO)

- À four contrôlé (OCXO)

- À tension contrôlée (VCXO)

- En boîtier simple (SPXO)

- À fréquence contrôlée (FCXO)

- Oscillateurs à quartz à base de MEMS

- Autres types de cristaux

- Par schéma de montage

- Montage en surface

- Traversant

- Par coupe de cristal

- Coupe AT

- Coupe BT

- Coupe SC

- Autres (coupe IT, coupe FC)

- Par secteur d'utilisation final

- Électronique grand public

- Télécommunications et réseaux

- Automobile

- Aérospatiale et défense

- Automatisation industrielle

- Médical et santé

- Recherche et mesure

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Japon

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous a aidés à construire la structure de base du modèle et à définir des limites réalistes pour ce qui est comptabilisé. Nous nous sommes référés à des sources publiques telles que les indicateurs de connectivité de l'UIT, les tendances des statistiques mondiales du commerce des semi-conducteurs, les codes commerciaux UN Comtrade pour les composants électroniques, ainsi que les normes et directives de l'IEC qui clarifient la manière dont les composants de contrôle de fréquence sont décrits et testés.

Pour ancrer les signaux de demande, nous avons également examiné les publications des régulateurs des télécommunications et du spectre, ainsi que les publications sur la sécurité automobile et l'électronique d'agences comme la NHTSA. Les bases de données de brevets ont été utilisées pour comprendre les approches de conception en matière de contrôle de fréquence et de synchronisation qui apparaissent dans les catégories exigeantes en qualification. Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour lire la dynamique des expéditions et tout commentaire tarifaire pour les composants de synchronisation. Pour recouper la direction financière et les signaux de transactions, nous avons utilisé des abonnements payants pour les données financières d'entreprises et les actualités, ainsi que l'analyse de brevets, puis avons maintenu les hypothèses alignées sur ce qui pouvait être expliqué à partir de sources publiques. Les sources mentionnées ici sont illustratives et non exhaustives, et de nombreuses références supplémentaires ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour confirmer ce que la recherche documentaire ne peut pas montrer clairement, comme les cycles typiques d'intégration en conception, la façon dont les prix de vente moyens évoluent selon le grade de boîtier, et la part de la demande provenant des communications, de l'électronique automobile et des usages industriels. Nous avons échangé avec un mélange de fournisseurs de composants, d'acteurs de la distribution, d'ingénieurs produits et de responsables des achats, et la couverture a été équilibrée entre les principales régions afin de vérifier les empreintes de production régionales et les schémas de demande finale avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Directeurs exécutifs (CXO) : 14 % | APAC : 41 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 32 % |

| Acteurs plus petits : 14 % | Managers : 51 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement a commencé par une reconstruction descendante du bassin de demande, en utilisant les tendances de la production électronique et les flux commerciaux des catégories de composants connexes pour estimer combien d'unités d'oscillateurs sont susceptibles d'être consommées à travers les régions et les usages finaux. Nous avons ensuite corroboré les totaux à l'aide de vérifications ascendantes sélectives, telles que des prix de vente moyens échantillonnés par grade multipliés par des volumes estimés, ainsi que des vérifications de canaux montrant comment les prix évoluent avec la tension d'approvisionnement et les exigences de qualification.

Quelques intrants ont été traités comme des empreintes principales du marché, car ils font évoluer la demande et la valeur de manière visible. Il s'agit notamment des expéditions de smartphones et d'appareils connectés, de la croissance du contenu électronique automobile (y compris les besoins de synchronisation liés aux ADAS), de l'activité de déploiement de la radio et des réseaux 5G, de la croissance de l'automatisation industrielle et des nœuds IoT, ainsi que du déplacement de la composition vers des composants à plus haute stabilité comme les dispositifs à compensation thermique et à contrôle par four dans certaines applications sélectionnées. Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par des avis d'experts sur les cycles électroniques et les évolutions de composition, puis appliqué des hypothèses prudentes lorsque les preuves étaient mitigées. Lorsque les vérifications ascendantes étaient limitées pour des boîtiers de niche ou des usages spécialisés, les écarts ont été traités par des ratios de substitution puis retestés avec les retours d'entretiens jusqu'à ce que les totaux restent cohérents.

Validation des données et cycle de mise à jour

Les résultats ont été testés à travers plusieurs vérifications afin qu'une seule hypothèse ne détermine pas le résultat. Nous avons comparé la valeur de marché implicite à des signaux indépendants tels que l'orientation de la production électronique, les mouvements d'importation et d'exportation, et l'échelle de prix attendue à travers les grades courants d'oscillateurs, puis avons examiné et corrigé les valeurs aberrantes avant validation finale.

Une seconde révision par un analyste a été réalisée pour revérifier les formules clés, la logique de conversion et les évolutions d'une année à l'autre. Si une variable sortait d'une fourchette raisonnable, nous avons effectué une reprise de contact ciblée. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants susceptibles de modifier l'offre ou la demande se produisent. Avant la livraison, une nouvelle révision est réalisée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché mondial des oscillateurs à cristal selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les oscillateurs à cristal peuvent sembler très éloignées les unes des autres car chaque éditeur trace la limite différemment et applique également ses propres hypothèses de prix et de composition. Les écarts proviennent généralement de ce qui est comptabilisé comme oscillateur, de l'année de référence retenue, et de la façon dont les signaux de demande sont validés à travers les usages des communications, de l'automobile et de l'industrie.

Les vérifications liées aux expéditions, telles que l'orientation de la production électronique, les mouvements des flux commerciaux pour les catégories de composants, et les échelles de prix de vente moyens vérifiées de manière croisée par grade d'oscillateur, sont les preuves qui maintiennent Mordor Intelligence aligné sur un périmètre limité aux oscillateurs à quartz, au lieu de mélanger des catégories adjacentes de circuits intégrés d'horloge et de synchronisation qui gonflent les totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,22 milliards USD (2026) | |

| Éditeur sectoriel A | 2,83 milliards USD (2024) | Utilise une année de référence différente et une fenêtre de prévision à plus long terme, et la description du périmètre est plus large, ce qui peut modifier ce qui est comptabilisé comme revenu d'oscillateur et la façon dont les prix sont reportés. |

| Portail de recherche B | 6,12 milliards USD (2024) | Ce chiffre semble refléter un bassin de composants de synchronisation plus large, où des dispositifs et modules adjacents peuvent être combinés sous une seule étiquette, ce qui peut faire dépasser le total au-delà d'un comptage limité aux oscillateurs à quartz. |

Pris ensemble, l'écart reflète principalement les limites de périmètre et les années de référence plutôt qu'un véritable désaccord sur la direction de la demande. En liant la valeur à des signaux de demande observables et en maintenant des règles d'inclusion claires, la taille de marché qui en résulte reste traçable à des vérifications reproductibles pouvant être revisitées à mesure que le marché évolue.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des oscillateurs à quartz ?

La taille du marché des oscillateurs à quartz s'élève à 3,22 milliards USD en 2026 et devrait atteindre 3,92 milliards USD d'ici 2031 à un CAGR de 3,99 %.

Quel type de cristal domine les revenus aujourd'hui ?

Les oscillateurs à cristal à compensation de température détiennent 35,78 % des ventes de 2025, reflétant un large déploiement dans les télécommunications.

Pourquoi les OCXO gagnent-ils des parts malgré un coût plus élevé ?

Les OCXO offrent une stabilité de maintien sub-ppm que les petits satellites, les serveurs de périphérie 5G et les radars automobiles au niveau du GHz exigent, soutenant un CAGR de 4,18 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

Le marché des oscillateurs à quartz au Moyen-Orient et en Afrique affiche un CAGR de 5,49 % grâce aux investissements dans le pôle de semi-conducteurs d'Arabie saoudite et aux déploiements de villes intelligentes.

Comment les oscillateurs MEMS affectent-ils la demande de quartz ?

Les générateurs d'horloge MEMS intègrent plusieurs fonctions, érodant les prix de vente moyens dans les segments de quartz bas de gamme ; cependant, le quartz conserve des avantages en matière de puissance et de gigue dans les conceptions à usage critique.

Quels sont les principaux risques de la chaîne d'approvisionnement ?

La production de quartz synthétique reste concentrée au Japon, de sorte que des catastrophes naturelles ou des événements géopolitiques pourraient prolonger les délais de livraison des oscillateurs de huit à 20 semaines.

Dernière mise à jour de la page le: